Résumé exécutif :

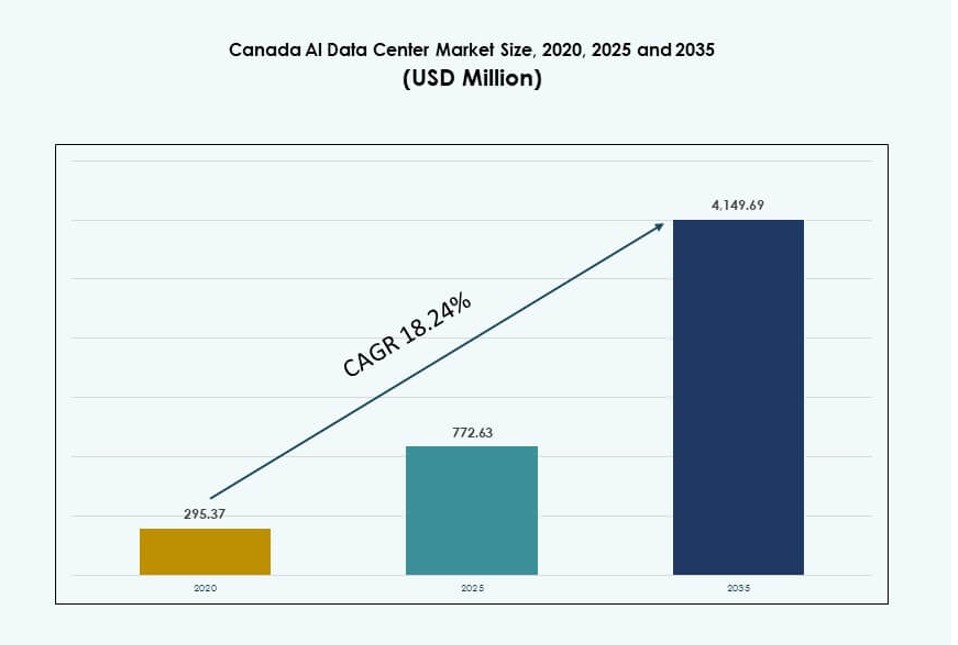

La taille du marché des centres de données IA au Canada était évaluée à 295,37 millions USD en 2020, à 772,63 millions USD en 2025 et devrait atteindre 4 149,69 millions USD d’ici 2035, avec un TCAC de 18,24 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données IA au Canada 2025 |

772,63 Millions USD |

| Marché des Centres de Données IA au Canada, TCAC |

18,24% |

| Taille du Marché des Centres de Données IA au Canada 2035 |

4 149,69 Millions USD |

Le marché est stimulé par la demande croissante pour l’informatique haute performance, l’adoption rapide de modèles d’IA générative et le déploiement accru d’infrastructures accélérées par GPU. Les opérateurs investissent dans le refroidissement liquide, l’orchestration avancée et les configurations de racks denses pour soutenir les charges de travail d’entraînement et d’inférence de l’IA. Les incitations gouvernementales et les objectifs de durabilité poussent à l’adoption d’installations alimentées par des énergies propres. Les fournisseurs de cloud, les vendeurs de matériel et les opérateurs locaux étendent leur présence pour répondre aux besoins spécifiques de l’IA. L’agilité de l’infrastructure et l’efficacité énergétique sont devenues des facteurs clés de décision. Le marché offre de forts retours sur investissement grâce à des déploiements évolutifs.

L’Ontario et le Québec dominent le marché grâce à une abondance d’énergie renouvelable, des coûts énergétiques bas et une proximité avec les clients d’entreprise et les pôles de recherche en IA. Toronto et Montréal ont émergé comme des zones hyperscale centrales soutenant les clusters nationaux d’IA. L’Alberta est une région émergente, attirant l’attention pour son climat favorable au refroidissement et ses récents investissements à grande échelle. La Colombie-Britannique soutient les déploiements en périphérie liés aux industries locales et aux applications d’IA. Ces variations régionales reflètent la disponibilité énergétique, la connectivité réseau et le soutien politique. Cela crée une base d’infrastructure nationale d’IA distribuée mais intégrée.

Dynamique du Marché :

Moteurs du Marché

Intégration Croissante des Charges de Travail IA à Haute Densité dans les Installations Hyperscale et d’Entreprise

Les opérateurs hyperscale et les grandes entreprises étendent les charges de travail intensives en GPU, nécessitant des densités de racks plus élevées. Les modèles d’entraînement IA exigent des racks dépassant 30 kW par armoire, ce qui entraîne des mises à niveau de l’infrastructure. Le marché des centres de données IA au Canada soutient divers cas d’utilisation de l’IA à travers le PNL, la CV et la GenAI. Les installations adoptent des systèmes de refroidissement avancés et une distribution intelligente de l’énergie pour gérer les charges thermiques. Les serveurs IA à haute densité accélèrent la transition depuis l’infrastructure informatique traditionnelle. La préparation à l’IA est devenue une métrique clé dans la sélection des sites et la conception des installations. Les entreprises investissent dans des architectures évolutives pour assurer une performance continue. Les déploiements stratégiques soutiennent les objectifs nationaux d’adoption de l’IA et la transformation intersectorielle. Cela stimule les investissements à long terme dans l’infrastructure.

Financement gouvernemental et incitations politiques en matière d’IA stimulant le développement des infrastructures

Les programmes fédéraux et provinciaux offrent des subventions, des incitations fiscales et des financements pour le développement de l’écosystème de l’IA. Les politiques mettent l’accent sur la souveraineté des données, l’énergie propre et l’innovation durable en IA. Ces programmes renforcent la confiance des investisseurs et accélèrent le lancement des installations. Le marché des centres de données IA au Canada bénéficie de partenariats public-privé axés sur la recherche et l’infrastructure. La désignation de pôles IA dans des villes comme Montréal et Toronto encourage les constructions à grande échelle. Les expansions du cloud public s’alignent sur la stratégie gouvernementale en matière d’IA. La clarté des politiques aide à rationaliser les processus d’approbation et d’interconnexion au réseau. Les investisseurs considèrent le climat réglementaire stable du Canada comme un avantage concurrentiel. Il favorise la croissance des infrastructures alimentées par l’IA.

- Par exemple, le gouvernement du Québec s’est engagé à verser 100 millions de CAD d’ici 2025 pour soutenir l’infrastructure IA de Mila, augmentant ainsi la capacité de calcul nationale. L’initiative permet des clusters GPU à grande échelle, y compris des systèmes NVIDIA H100, pour la recherche avancée et l’entraînement de modèles.

Forte disponibilité des énergies renouvelables et concentration sur des opérations IA durables

Les ressources hydroélectriques abondantes du Canada réduisent les coûts énergétiques et les empreintes carbone dans les centres de données IA. Les hyperscalers choisissent des sites canadiens pour s’aligner sur les mandats mondiaux ESG. L’accès à l’énergie verte soutient les objectifs de durabilité et les économies de coûts à long terme. Le marché des centres de données IA au Canada attire les opérateurs cherchant une énergie propre sans compromettre la performance. Des régions comme le Québec et la Colombie-Britannique offrent des avantages de faible PUE. Les opérateurs déploient des systèmes de refroidissement liquide et à porte arrière pour l’efficacité. Les accords d’achat d’énergie à long terme garantissent la fiabilité du réseau et des tarifs fixes. L’énergie propre attire les charges de travail d’entraînement IA de clients mondiaux. Elle renforce la position du Canada dans les infrastructures durables.

Expansion Edge et régionale pour servir des cas d’utilisation IA localisés et la croissance de la 5G

Les centres de données Edge et micro se développent dans les villes de niveau II et III pour soutenir les applications IA à faible latence. L’imagerie médicale, l’analyse de la vente au détail et les cas d’utilisation automobile nécessitent une proximité avec les utilisateurs finaux. Le marché des centres de données IA au Canada soutient les zones de calcul régionales avec des nœuds plus petits, prêts pour l’IA. L’infrastructure localisée aide à réduire la congestion du backhaul et à améliorer les temps de réponse d’inférence. L’IA Edge soutient les déploiements émergents de la 5G et les services en temps réel. Les modèles distribués réduisent le risque et permettent une mise à l’échelle modulaire. Les acteurs du commerce de détail, de la banque et du secteur public stimulent la demande régionale en edge. Les charges de travail IA conteneurisées permettent des modèles de déploiement flexibles. Elle renforce le paysage de l’informatique en périphérie au Canada.

- Par exemple, Bell Canada a déployé des GPU NVIDIA A100 dans ses cœurs edge 5G en Ontario et au Québec, soutenant l’analyse en temps réel dans plus de 20 villes. L’infrastructure permet une latence inférieure à 5 ms pour les applications edge pilotées par l’IA.

Tendances du marché

Adoption croissante des systèmes de refroidissement liquide et de gestion thermique directe sur puce

Les opérateurs investissent dans des technologies de refroidissement avancées pour soutenir l’augmentation des densités de puissance des racks. Les systèmes de refroidissement direct sur puce et par immersion deviennent la norme dans les nouvelles constructions d’IA. Le marché des centres de données IA au Canada connaît un déploiement accru de refroidissement à base de liquide pour réduire le PUE. Ces technologies améliorent l’efficacité de la gestion thermique pour les charges de travail IA denses. Les hyperscalers priorisent l’innovation en matière de refroidissement dans la planification des sites. Les échangeurs de chaleur à porte arrière et l’intégration de plaques froides sont adoptés à grande échelle. Les installations associent le refroidissement liquide à l’optimisation du flux d’air et à la surveillance en temps réel. Le choix du système de refroidissement influence désormais directement la performance de l’IA au niveau des racks. Cela redéfinit les stratégies de conception des installations.

Passage vers des modèles de déploiement de centres de données IA modulaires et préfabriqués

Des délais de déploiement plus rapides stimulent la demande pour une infrastructure modulaire adaptée aux cas d’utilisation de l’IA. Les fournisseurs proposent des unités préfabriquées avec des systèmes intégrés de puissance, de refroidissement et de racks. Le marché des centres de données IA au Canada voit une utilisation croissante des salles de données en conteneurs dans les zones éloignées ou en périphérie. Les constructions modulaires réduisent le temps de préparation à l’IA et diminuent la main-d’œuvre sur site. Les unités préfabriquées soutiennent une mise à l’échelle par phases pour l’expansion des GPU. Les opérateurs utilisent des agencements modulaires pour la redondance et l’isolation des charges de travail. Ces conceptions aident à répondre à la demande en évolution rapide de l’IA sans révisions complètes des installations. Cela permet une infrastructure évolutive et reproductible sur plusieurs sites.

Gestion d’infrastructure pilotée par l’IA grâce aux outils DCIM et de maintenance prédictive

Les opérateurs d’installations adoptent des plateformes de gestion d’infrastructure de centre de données (DCIM) alimentées par l’IA. Ces outils offrent une visibilité en temps réel sur l’énergie, le flux d’air, la santé des racks et le suivi des actifs. Le marché des centres de données IA au Canada utilise l’analyse prédictive pour réduire les temps d’arrêt et améliorer l’efficacité. Le DCIM avec des modèles d’apprentissage automatique permet un contrôle intelligent du refroidissement et un équilibrage de la puissance. Les alertes automatisées préviennent les pics thermiques dans les racks à haute densité. Les outils d’IA optimisent la planification de la capacité et la performance des SLA. Les tableaux de bord en temps réel améliorent la transparence pour les clients avec des charges de travail IA. Cela améliore la gestion du cycle de vie des actifs d’infrastructure de grande valeur.

Demande pour le GPU en tant que service et placement des charges de travail IA dans des modèles hybrides

Les fournisseurs de services proposent des plateformes de GPU en tant que service pour les clients sans infrastructure IA interne. Les entreprises préfèrent les modèles de déploiement IA hybrides avec un accès GPU à la fois sur site et dans le cloud. Le marché des centres de données IA au Canada soutient cela avec des conceptions prêtes pour le colocation GPU et natives du cloud. Les interconnexions à haute vitesse et les architectures basées sur le tissu permettent un placement efficace des charges de travail. La demande pour des clusters GPU natifs Kubernetes augmente parmi les développeurs. Les opérateurs intègrent NVMe-over-Fabric et RDMA pour soutenir des cycles d’inférence rapides. Les utilisateurs d’IA nécessitent de la flexibilité dans l’orchestration des charges de travail et le déploiement multi-zones. Cela façonne la conception des racks, les couches réseau et les modèles de service.

Défis du marché

Coûts d’infrastructure élevés et longs cycles d’approvisionnement pour les équipements optimisés pour l’IA

Déployer des centres de données prêts pour l’IA implique des investissements coûteux dans les GPU, le refroidissement liquide et les systèmes d’alimentation. Les longs délais pour le matériel haute performance retardent les constructions et les mises à niveau de capacité. Le marché des centres de données IA au Canada subit la pression de la concurrence mondiale pour les puces et les composants. Les fournisseurs d’équipement privilégient les grands clients américains ou asiatiques, réduisant la disponibilité pour les opérateurs canadiens. Les coûts des installations augmentent avec des configurations de racks denses et un refroidissement spécialisé. Les contraintes budgétaires impactent les petits et moyens opérateurs cherchant à améliorer leur infrastructure IA. Les retards d’approvisionnement perturbent les calendriers de projet et l’intégration des locataires. Les entreprises doivent équilibrer les dépenses d’investissement avec la demande future en IA. Cela crée des goulots d’étranglement dans le déploiement à travers les régions.

Retards d’interconnexion au réseau et contraintes de distribution d’énergie régionale

Interconnecter des centres de données IA à haute densité au réseau local pose des obstacles techniques et réglementaires. Certaines régions font face à des pénuries de transformateurs ou des limites de capacité des sous-stations. Le marché des centres de données IA au Canada rencontre des retards de projet liés à la coordination avec les services publics. La croissance rapide de l’IA met la pression sur l’infrastructure du réseau qui n’a pas été conçue pour une consommation d’énergie élevée. Les approbations de zonage, les évaluations environnementales et les accords avec les services publics prolongent les délais des projets. La congestion du réseau dans les zones urbaines limite l’expansion des charges de travail GPU denses. Les opérateurs explorent des configurations énergétiques alternatives, mais les réglementations ralentissent la mise en œuvre. Cela limite le développement rapide de nouveaux pôles IA.

Opportunités du marché

Clusters nationaux d’IA et institutions de recherche stimulant la croissance régionale

L’écosystème des clusters IA au Canada crée une demande pour une infrastructure IA locale. Les universités, les startups et les laboratoires de recherche s’associent avec les fournisseurs de centres de données. Le marché des centres de données IA au Canada bénéficie de la proximité avec les centres d’excellence en IA. Les collaborations académiques et commerciales soutiennent une demande soutenue en calcul. La croissance des investissements publics en IA permet le lancement d’installations régionales. Cela soutient l’adoption à long terme de l’IA dans divers secteurs.

Demande croissante pour les charges de travail d’inférence dans les secteurs BFSI et de la vente au détail

L’inférence IA pour la détection de fraude, la personnalisation et les chatbots est en hausse dans les entreprises. Les clients BFSI et de la vente au détail recherchent une infrastructure à faible latence dans les grandes métropoles. Le marché des centres de données IA au Canada permet une inférence quasi en temps réel avec des racks prêts pour les GPU. La demande pour des zones de déploiement spécifiques à l’inférence ouvre de nouvelles offres de services. Cela crée une croissance au-delà des grands clusters d’entraînement.

Segmentation du marché

Par type

Le segment hyperscale domine le marché des centres de données IA au Canada en raison de la demande de clusters GPU à grande échelle. Les hyperscalers déploient des racks denses supportant l’entraînement de modèles IA et les services cloud IA. Les installations de colocation et d’entreprise suivent, répondant aux besoins IA hybrides et privés. Les centres de données Edge et micro émergent pour soutenir l’inférence IA sensible à la latence. Ces petits nœuds étendent la portée de l’IA dans les régions non métropolitaines. La croissance de tous les types s’aligne avec la complexité des modèles IA et la diversité des cas d’utilisation.

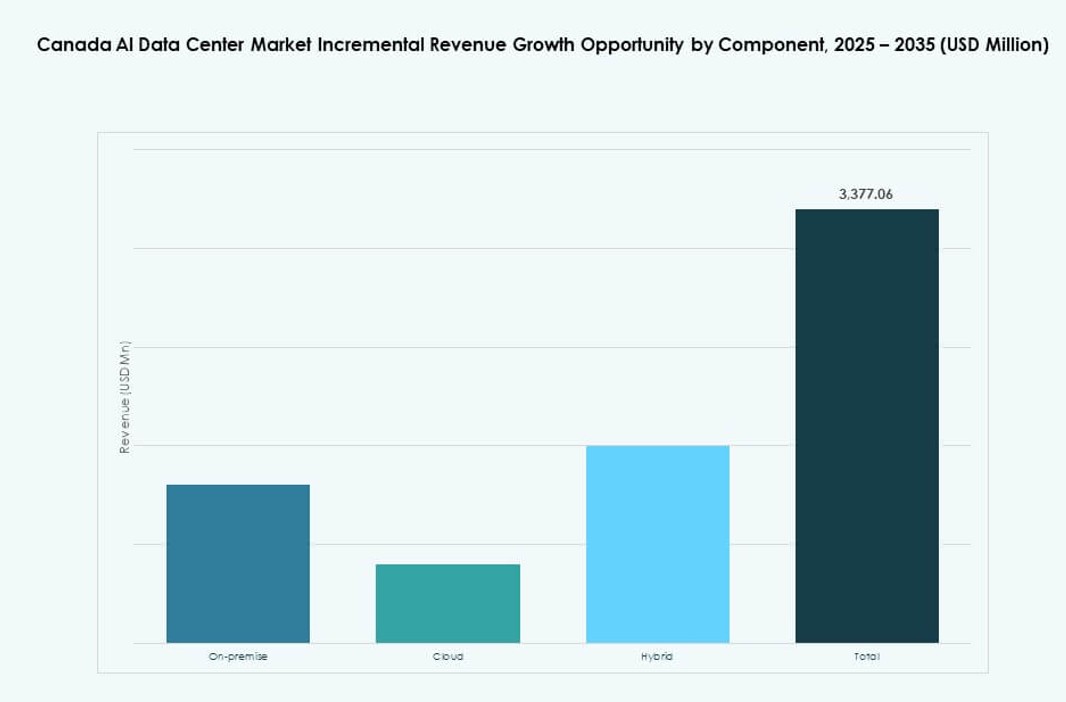

Par composant

Le matériel domine le marché, porté par les serveurs GPU, les racks haute densité et les systèmes de refroidissement. Les opérateurs investissent massivement dans le matériel intensif en calcul pour soutenir les charges de travail de l’IA. Les logiciels et les outils d’orchestration se développent rapidement alors que les utilisateurs de l’IA recherchent la portabilité des charges de travail. Les services contribuent au déploiement, à la surveillance et à la gestion du cycle de vie. Les plateformes de gestion DCIM, d’orchestration de l’IA et de gestion hybride permettent une mise à l’échelle agile. Ensemble, ces composants forment une couche d’infrastructure IA étroitement intégrée.

Par Déploiement

Le cloud reste dominant grâce à sa flexibilité, sa scalabilité et son accès aux ressources GPU. Les hyperscalers élargissent leurs offres d’IA dans les zones de cloud public. Les déploiements hybrides augmentent alors que les entreprises conservent des charges de travail sensibles sur site. Les modèles hybrides soutiennent la conformité, le contrôle des coûts et la personnalisation des modèles d’IA. Le déploiement sur site conserve sa pertinence dans les secteurs réglementés. Chaque modèle répond à différents niveaux de maturité de l’IA et cas d’utilisation.

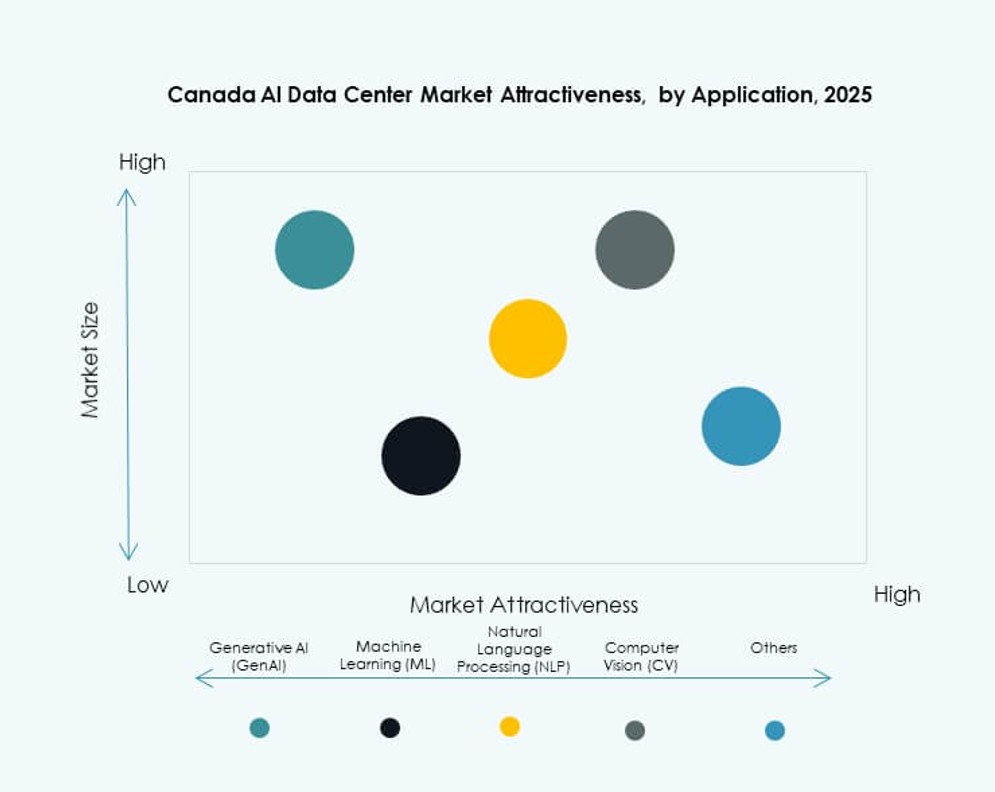

Par Application

L’apprentissage automatique détient la plus grande part, porté par l’analytique prédictive et la modélisation des données. L’IA générative connaît une croissance rapide avec l’adoption des LLM par les entreprises. La vision par ordinateur et le NLP augmentent dans les secteurs de la santé, de l’automobile et des villes intelligentes. D’autres applications incluent les moteurs de recommandation et les systèmes de détection de fraude. Le marché des centres de données IA au Canada prend en charge toutes les charges de travail avec une infrastructure optimisée pour les GPU. La diversité de la pile IA stimule la personnalisation des racks et du refroidissement.

Par Secteur

L’informatique et les télécommunications dominent, portées par les besoins en infrastructure pour la prestation de services IA. Les secteurs BFSI et de la vente au détail suivent de près, adoptant l’IA pour la détection de fraude et la personnalisation. La santé utilise l’IA pour le diagnostic et l’imagerie médicale. Les médias et le divertissement demandent l’IA pour la génération de contenu et l’optimisation du streaming. Les secteurs manufacturier et automobile utilisent l’IA pour l’automatisation et la maintenance prédictive. La diversité sectorielle soutient une croissance soutenue à travers les cas d’utilisation.

Aperçus Régionaux

L’Ontario en tête de la capacité nationale avec Toronto comme principal hub d’infrastructure IA

L’Ontario détient plus de 42% de part du marché des centres de données IA au Canada. Toronto est en tête grâce à son talent technologique, sa connectivité et ses réglementations sur les données. Les hyperscalers et les institutions financières choisissent Toronto pour sa proximité avec les utilisateurs et les centres de recherche en IA. Le soutien gouvernemental et l’accès à une énergie propre permettent une infrastructure GPU dense. La région continue d’attirer des investissements dans le cloud et la colocation. Elle reste le marché central pour les déploiements axés sur l’IA.

- Par exemple, le gouvernement canadien a annoncé un investissement de 240 millions de dollars canadiens en décembre 2024 pour soutenir l’expansion du centre de données de Cohere à Toronto, avec des opérations débutant en 2025 pour augmenter la capacité de calcul de l’IA.

Le Québec gagne en traction avec une énergie renouvelable et des tarifs d’électricité compétitifs

Le Québec représente près de 28% du marché, offrant une énergie hydroélectrique abondante. Ses faibles tarifs énergétiques soutiennent les charges de travail IA nécessitant une entrée massive d’énergie. Montréal est devenue une zone privilégiée pour les clusters de formation IA à grande échelle. Les programmes provinciaux encouragent une infrastructure durable alignée sur les objectifs ESG mondiaux. Les fournisseurs de colocation étendent les installations prêtes pour l’IA à proximité des actifs de réseau existants. Cela positionne le Québec comme un hub d’infrastructure IA verte.

Les provinces de l’Ouest et de l’Atlantique émergent avec des déploiements en périphérie et des cas d’utilisation sectoriels

L’Alberta et la Colombie-Britannique sont des régions en croissance avec des centres d’IA en périphérie près des pôles d’énergie, de santé et de commerce de détail. Ensemble, les provinces de l’Ouest détiennent environ 20 % de part de marché. Le traitement des données localisées pour la robotique, le diagnostic et la logistique stimule l’adoption. Les politiques d’énergie propre de la Colombie-Britannique s’alignent sur les besoins en infrastructures d’IA. La région de l’Atlantique émerge grâce à des partenariats de recherche public-privé et à des projets de connectivité rurale. Elle soutient la croissance des infrastructures d’IA distribuées.

- Par exemple, AWS a engagé 17,9 milliards USD pour étendre son infrastructure cloud canadienne, avec un investissement continu axé sur l’amélioration des capacités d’IA et de calcul via sa région Canada (Central) basée à Montréal. L’initiative soutient l’infrastructure numérique nationale et la demande de charge de travail des provinces de l’Ouest.

Perspectives concurrentielles :

- eStruxture Data Centers

- QScale

- Cologix

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Meta Platforms

- NVIDIA

- Equinix

- Digital Realty Trust

Le marché des centres de données IA au Canada est compétitif, avec une forte participation des fournisseurs de cloud mondiaux et des opérateurs nationaux. Les hyperscalers tels qu’AWS, Microsoft et Google stimulent des investissements majeurs dans les infrastructures prêtes pour les GPU pour soutenir les charges de travail d’IA. Les entreprises locales comme QScale et eStruxture se concentrent sur la couverture régionale, la durabilité et la livraison à faible latence. Meta et NVIDIA contribuent à la demande grâce au déploiement de clusters d’IA et à l’approvisionnement en matériel. Les acteurs de la colocation comme Equinix et Digital Realty augmentent la capacité pour les clients IA recherchant des modèles hybrides. Les fournisseurs de matériel tels que Dell, HPE et Lenovo permettent une mise à l’échelle rapide des infrastructures. Il est façonné par la spécialisation, la disponibilité régionale et le soutien à la formation et à l’inférence de l’IA. Les opérateurs rivalisent sur l’efficacité énergétique, la densité de rack, la performance de refroidissement et la conformité aux réglementations sur les données.

Développements récents :

- En décembre 2025, Microsoft a annoncé un investissement historique de 19 milliards CAD (dont plus de 7,5 milliards CAD dans les deux prochaines années) pour étendre ses régions de centres de données Azure Canada Central et Canada East pour l’infrastructure IA, avec une nouvelle capacité mise en ligne fin 2026.

- En juillet 2025, eStruxture Data Centers a obtenu un financement révolutionnaire de 1,35 milliard CAD, incluant la première titrisation de centre de données uniquement d’actifs notés au Canada, pour accélérer le développement de centres de données prêts pour l’IA à travers le pays.

- En octobre 2024, eStruxture Data Centers a confirmé des plans pour un centre de données de 750 millions CAD (585 millions USD) de 90 MW près de Calgary, conçu pour soutenir les charges de travail d’IA générative et de cloud, marquant une expansion significative de l’infrastructure IA en Alberta.