Résumé exécutif :

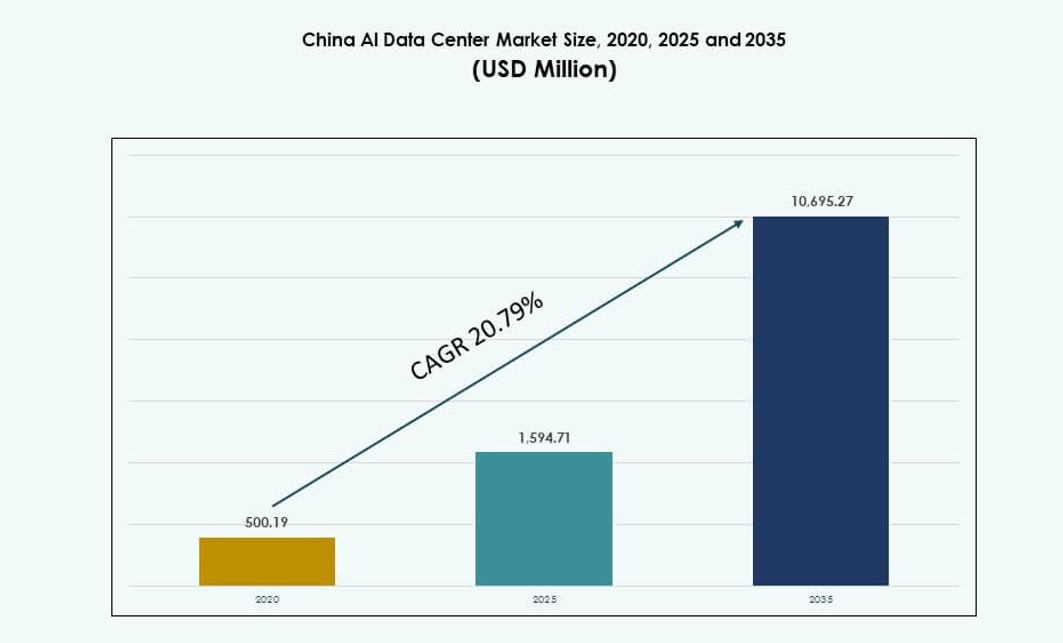

La taille du marché des centres de données IA en Chine était évaluée à 500,19 millions USD en 2020, atteignant 1 594,71 millions USD en 2025 et devrait atteindre 10 695,27 millions USD d’ici 2035, avec un TCAC de 20,79 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données IA en Chine 2025 |

1 594,71 Millions USD |

| Marché des Centres de Données IA en Chine, TCAC |

20,79 % |

| Taille du Marché des Centres de Données IA en Chine 2035 |

10 695,27 Millions USD |

Le marché connaît un fort élan en raison de la croissance rapide des charges de travail IA, stimulée par les grands modèles de langage, l’apprentissage automatique et l’automatisation des entreprises. Les opérateurs déploient des clusters GPU haute densité avec un refroidissement avancé pour répondre aux demandes de calcul. Le soutien politique pour une infrastructure IA souveraine accélère la construction de centres de données hyperscales dans les principales provinces. Le refroidissement liquide, l’orchestration logicielle et l’intégration d’énergie verte deviennent des caractéristiques standard. Le marché joue un rôle stratégique dans les ambitions de leadership numérique et IA de la Chine. Les entreprises dépendent de cette infrastructure pour des déploiements IA évolutifs. Les investisseurs le considèrent comme un actif central dans l’économie numérique en évolution de la Chine. Le secteur s’aligne sur les objectifs nationaux d’innovation à long terme.

Le nord de la Chine domine le marché grâce à un fort soutien gouvernemental, des politiques favorables et des zones de déploiement précoce à Pékin et Hebei. Les régions de l’est comme Shanghai et Hangzhou suivent de près, stimulées par l’adoption de l’IA par les entreprises et une connectivité robuste. Les provinces du sud-ouest comme le Guizhou et le Sichuan deviennent des pôles émergents grâce à une énergie renouvelable à faible coût et à la disponibilité des terres. Ces zones attirent des investissements dans les centres de données IA de la part des hyperscalers et des télécommunications. Le centre de la Chine s’étend également, soutenu par des projets de numérisation urbaine. Cette répartition géographique permet une couverture nationale équilibrée et résiliente. Le marché des centres de données IA en Chine bénéficie de cette poussée multi-régionale vers l’échelle de l’infrastructure IA.

Dynamique du Marché :

Moteurs du Marché

Croissance Accélérée des Charges de Travail IA Stimulant la Demande pour une Infrastructure Optimisée et Haute Performance

Le marché des centres de données pour l’IA en Chine connaît une croissance robuste en raison de la demande croissante pour des infrastructures de calcul à haute densité afin de soutenir les charges de travail d’entraînement et d’inférence de l’IA. Les entreprises et les fournisseurs de cloud déploient de puissants clusters de GPU pour traiter des modèles d’IA à grande échelle, notamment pour le traitement du langage naturel et la vision par ordinateur. La demande croissante pour des modèles d’IA générative, y compris les LLM, pousse la conception des infrastructures vers le refroidissement liquide et les interconnexions à très faible latence. Les géants technologiques nationaux investissent dans des infrastructures axées sur l’IA pour réduire la dépendance aux calculs étrangers. Ce changement soutient les objectifs nationaux de souveraineté numérique. Il stimule des investissements en capital significatifs dans de nouveaux campus de centres de données adaptés à l’IA. Les plans quinquennaux de la Chine ont intégré l’IA comme un pilier de croissance central, alignant le soutien réglementaire avec l’expansion des infrastructures. Le marché permet aux entreprises de développer leurs capacités d’IA en ligne avec les leaders mondiaux.

- Par exemple, lors de la conférence Apsara en septembre 2025, Alibaba Cloud a dévoilé son modèle Qwen3-Max avec plus de 1 000 milliards de paramètres, doté de capacités avancées de raisonnement et d’agentique. L’entreprise a également présenté Qwen3-Omni et Qwen3-VL, renforçant sa position en tant que fournisseur d’IA full-stack, parallèlement à des investissements majeurs dans une infrastructure de centre de données optimisée pour l’IA.

Impulsion stratégique vers un calcul souverain stimulant l’innovation domestique et l’autosuffisance en puces

L’effort de la Chine pour une infrastructure d’IA autonome fait progresser l’innovation dans la conception de puces et l’architecture des systèmes. Les initiatives nationales soutiennent le développement d’alternatives domestiques aux GPU étrangers, y compris les puces accélérées par l’IA de sociétés comme Huawei et Cambricon. Les fournisseurs locaux optimisent les configurations de serveurs pour des charges lourdes en IA tout en assurant la conformité avec les lois évolutives sur la cybersécurité et la localisation des données. Le marché des centres de données pour l’IA en Chine bénéficie des efforts soutenus par l’État pour localiser les chaînes d’approvisionnement et réduire la dépendance aux importations. Le calcul souverain est devenu une priorité stratégique, incitant à la création de zones d’infrastructure localisées. Cela aide les entreprises à respecter les normes réglementaires pour les charges de travail critiques de l’IA. L’innovation s’étend à travers le matériel, les systèmes de refroidissement et les plateformes d’orchestration. Ces développements redéfinissent le paysage concurrentiel dans le secteur de l’infrastructure d’IA en Chine.

Expansion des zones d’IA hyperscale et incitations provinciales renforçant le développement des infrastructures

Les zones spécialisées en IA à travers les principales provinces de Chine accélèrent le développement de centres de données en terrain vierge grâce à des incitations et à des accélérations réglementaires. Des régions comme Pékin, Hebei et la Mongolie intérieure offrent des politiques favorables, des allégements fiscaux et un accès à l’énergie renouvelable. Les gouvernements locaux alignent la croissance des infrastructures d’IA avec les pôles d’innovation régionaux, augmentant la vitesse et l’échelle de déploiement. Le marché des centres de données pour l’IA en Chine connaît une augmentation de l’activité sur les campus hyperscale adaptés à l’IA. Les opérateurs construisent des campus en plusieurs phases capables de supporter des racks refroidis par liquide et des pods modulaires d’IA. Cela attire des investissements de la part des hyperscalers du cloud, des opérateurs de télécommunications et des sociétés de capital-investissement. Les provinces se précipitent pour devenir des centres de calcul pour l’IA en intégrant des réseaux de fibre, un accès en périphérie et un soutien de réseau. Ces facteurs débloquent le flux de capitaux vers des sites optimisés pour l’IA.

- Par exemple, China Mobile a élargi sa présence de centres de données hyperscale en Mongolie intérieure, y compris de grandes installations à Hohhot conçues pour prendre en charge les charges de travail d’IA. Ces sites intègrent des systèmes de refroidissement à haute efficacité et une infrastructure électrique évolutive alignée sur les objectifs nationaux de développement de l’IA.

Stratégie de la Ceinture et de la Route Numérique : Expansion de l’Empreinte de l’Infrastructure IA de la Chine à Travers l’APAC

L’initiative Ceinture et Route Numérique de la Chine encourage l’expansion de l’infrastructure IA au-delà des frontières nationales. Des centres de données prêts pour l’IA dans des pays comme le Laos, le Pakistan et la Malaisie sont soutenus par des investissements chinois, souvent gérés par des opérateurs chinois. Cette poussée vers l’extérieur renforce les flux de données transfrontaliers et s’aligne sur la construction d’un écosystème régional d’IA. Elle renforce le leadership de la Chine dans les services cloud IA régionaux. Le marché des centres de données IA en Chine joue un rôle fondamental dans l’ancrage de ces efforts. Il fournit l’épine dorsale informatique nécessaire au déploiement international de modèles IA et au partage des charges de travail régionales. En développant la capacité transfrontalière, les opérateurs soutiennent les applications IA en temps réel avec des exigences sensibles à la latence. Les centres de données IA de la Chine agissent comme des nœuds centraux dans un réseau informatique régional en expansion.

Tendances du Marché

Adoption du Refroidissement Liquide et des Innovations Thermiques pour Soutenir les Clusters IA à Haute Densité

La gestion thermique évolue rapidement pour soutenir les densités de racks croissantes et les clusters GPU. Le refroidissement liquide direct sur puce et les systèmes d’immersion deviennent courants dans les installations axées sur l’IA. Les opérateurs investissent dans un refroidissement à haute efficacité pour maintenir la performance et atteindre les objectifs de PUE. Ces technologies permettent une meilleure gestion des charges thermiques générées par les charges de travail d’entraînement IA. Le marché des centres de données IA en Chine connaît une forte adoption de la conception thermique avancée. Cela améliore l’efficacité opérationnelle et soutient la conformité aux objectifs de neutralité carbone. Les fournisseurs proposent des plateformes de refroidissement liquide modulaires pour moderniser ou étendre les déploiements denses. Les systèmes de réutilisation de la chaleur émergent pour récupérer et rediriger l’énergie vers les installations voisines. Les charges d’entraînement IA poussent les systèmes de refroidissement traditionnels au-delà de leur capacité, incitant à une innovation généralisée.

Augmentation des Centres de Données Edge et Micro Orientés IA pour les Cas d’Utilisation Sensibles à la Latence

L’informatique en périphérie joue un rôle clé dans l’activation de l’inférence IA plus proche des sources de données et des utilisateurs finaux. Les charges de travail IA dans des secteurs comme le commerce de détail, la santé et la fabrication nécessitent une latence ultra-faible et une bande passante élevée à la périphérie. Des micro-centres de données équipés d’accélérateurs GPU sont déployés dans les villes intelligentes et les parcs industriels. Le marché des centres de données IA en Chine connaît une croissance des nœuds de périphérie capables d’IA. Il soutient l’inférence de modèles localisés, l’analyse en temps réel et le filtrage des données à grande échelle. Les opérateurs construisent des pods d’inférence IA au sein des stations de base 5G et des nœuds métropolitains. Les déploiements en périphérie améliorent la réactivité et réduisent la pression sur l’infrastructure centrale. Les systèmes compacts avec refroidissement optimisé pour l’IA s’étendent au-delà des villes de premier niveau.

Transition vers l’Intégration des Services Cloud IA et les Modèles d’Infrastructure Désagrégée

Les offres cloud d’IA deviennent plus modulaires, évolutives et spécifiques à l’industrie. Les fournisseurs de services intègrent le GPU en tant que service et les couches de plateforme d’IA dans leurs modèles d’infrastructure. La désagrégation du calcul, du stockage et du réseau optimise l’utilisation et le placement des charges de travail. Le marché des centres de données d’IA en Chine soutient ces changements en permettant la conception d’infrastructures composables. Cela améliore la flexibilité de l’infrastructure pour gérer des charges de travail d’IA dynamiques. Les opérateurs déploient des outils de mise en réseau et d’orchestration de stockage définis par logiciel. L’approvisionnement en ressources basé sur des API prend en charge les environnements d’IA multi-locataires. Ces tendances permettent une mise à l’échelle rentable et une réutilisation efficace du matériel. Les entreprises obtiennent un meilleur contrôle sur le mapping et l’optimisation des charges de travail.

Croissance du service de formation de modèles d’IA et collaboration infrastructurelle entre le milieu universitaire et l’industrie

L’essor des services de formation de modèles d’IA transforme la manière dont le calcul est consommé dans les milieux académiques et d’entreprise. Les institutions et les startups s’appuient sur des clusters de calcul partagés gérés par des universités ou des parcs d’IA. Les centres de formation collaboratifs offrent un accès à une infrastructure à grande échelle pour le développement d’algorithmes. Le marché des centres de données d’IA en Chine facilite cet écosystème grâce à des installations partagées avec des clusters de GPU. Il réduit les barrières à l’entrée pour l’innovation et le test de modèles d’IA. Les laboratoires de recherche soutenus par le gouvernement s’associent avec les opérateurs de centres de données pour des programmes nationaux d’IA. Les zones de calcul haute performance sont reliées aux universités et aux incubateurs. Les modèles d’infrastructure partagée renforcent la R&D en IA à l’échelle nationale.

Défis du marché

La forte demande en énergie, l’allocation des ressources et la stabilité du réseau restent des contraintes d’infrastructure persistantes

Les charges de travail d’IA à haute densité créent une demande énergétique extrême par rack, mettant au défi les limites de l’infrastructure énergétique. Maintenir la disponibilité de l’énergie dans les zones urbaines contraintes devient de plus en plus difficile. Les limitations du réseau et l’approvisionnement énergétique incohérent dans certaines provinces entravent la performance des centres de données. Le marché des centres de données d’IA en Chine subit une pression pour sécuriser une énergie verte et fiable. Il nécessite une coordination continue avec les services publics et les gouvernements provinciaux. Les opérateurs doivent concevoir pour la redondance et investir dans des systèmes de secours sur site. La consommation d’énergie liée au refroidissement ajoute une pression supplémentaire sur l’efficacité globale. Les retards dans les approbations énergétiques et les plafonds de charge affectent les délais des projets et la scalabilité opérationnelle.

Les barrières réglementaires, les contrôles à l’exportation et la dépendance matérielle impactent la continuité de l’infrastructure

Les tensions géopolitiques et les contrôles à l’exportation sur les semi-conducteurs avancés restreignent l’accès aux puces d’IA de premier ordre. Les sanctions limitent l’approvisionnement en GPU haute performance des entreprises américaines, impactant la capacité de formation des modèles. Les fabricants de puces nationaux augmentent encore leur production pour atteindre les normes mondiales. Le marché des centres de données d’IA en Chine dépend de solutions politiques, de la R&D locale et de la diversification de l’approvisionnement. Les incertitudes réglementaires autour de la cybersécurité, de l’éthique de l’IA et de la localisation des données ajoutent de la complexité. Les opérateurs doivent garantir la conformité dans des cadres nationaux et régionaux en évolution. Les investissements dans l’infrastructure subissent des retards lors de la navigation dans les protocoles de licence et d’audit. Les exigences de souveraineté des données nécessitent un hébergement sur site, restreignant l’optimisation transfrontalière.

Opportunités de Marché

La demande croissante pour les zones de calcul souveraines en IA crée des opportunités d’investissement à travers les provinces clés

L’initiative gouvernementale pour le calcul souverain en IA ouvre des opportunités d’investissement dans des campus prêts pour l’IA à travers des provinces clés. Pékin, Shanghai et Hebei voient des annonces de projets en plusieurs phases par des acteurs publics et privés. Le marché des centres de données IA en Chine offre des rendements à long terme pour les investisseurs alignés avec la stratégie nationale de calcul. Il soutient le déploiement de services stratégiques en IA à travers les industries. L’alignement provincial avec les objectifs centraux en IA aide à accélérer l’accès aux terres et les délais d’approbation. Les opérateurs peuvent bénéficier de la certitude de la demande et de contrats d’utilisation à long terme.

L’expansion des villes intelligentes, parcs industriels et zones périphériques pilotés par l’IA débloque de nouveaux modèles de revenus

L’utilisation de l’IA dans les villes intelligentes et les infrastructures connectées stimule la demande pour un calcul décentralisé et à haute disponibilité. Les organismes municipaux intègrent l’infrastructure des centres de données dans les modèles de planification pour la surveillance, le transport et la gouvernance alimentés par l’IA. Le marché des centres de données IA en Chine joue un rôle clé dans la fourniture de calcul localisé pour ces initiatives. Les opérateurs peuvent construire des modèles de revenus autour de services à faible latence, de micro-installations et d’accès hiérarchisé. Les déploiements en périphérie dans les parcs industriels soutiennent la maintenance prédictive, le contrôle de qualité et la prise de décision en temps réel.

Segmentation du Marché

Par Type

Le segment hyperscale domine le marché des centres de données IA en Chine, motivé par les besoins de formation à grande échelle en IA et de déploiement cloud. Les hyperscalers comme Alibaba, Tencent et Baidu exploitent des campus multi-mégawatts avec une architecture optimisée pour l’IA. Les centres de données Edge/micro gagnent en traction dans les déploiements de villes intelligentes et les charges de travail sensibles à la latence. Les segments de colocation et d’entreprise répondent aux industries réglementées et aux préférences d’infrastructure privée. L’hyperscale reste le principal axe en raison de sa scalabilité, de son efficacité énergétique et de sa capacité à soutenir les mandats de calcul souverain.

Par Composant

Le matériel détient la plus grande part de marché, motivé par la demande pour les serveurs GPU, les accélérateurs et les systèmes de refroidissement. Les charges de travail en IA nécessitent un calcul spécialisé, poussant les investissements dans les racks refroidis par liquide et les interconnexions à haute vitesse. Les solutions logicielles et d’orchestration croissent rapidement en raison du besoin croissant de planification des ressources IA, d’automatisation des charges de travail et d’intégration DCIM. Les services tels que la conception d’installations, les opérations à distance et la surveillance de la conformité se développent également. Le marché des centres de données IA en Chine reflète une forte croissance de l’infrastructure menée par le matériel avec un soutien croissant à l’orchestration logicielle.

Par Déploiement

Le déploiement cloud domine le marché des centres de données IA en Chine alors que les entreprises déplacent la formation et l’inférence en IA vers des plateformes cloud publiques. Les modèles sur site restent critiques dans le gouvernement, la finance et la défense en raison des exigences de contrôle des données. Les déploiements hybrides augmentent dans les secteurs réglementés, combinant la scalabilité du cloud public avec la conformité sur site. Les opérateurs offrent des modèles flexibles d’IA en tant que service intégrés à travers les types de déploiement. Les modèles cloud bénéficient de la scalabilité et d’un approvisionnement rapide, tandis que les modèles hybrides répondent aux besoins de gouvernance spécifiques aux charges de travail.

Par Application

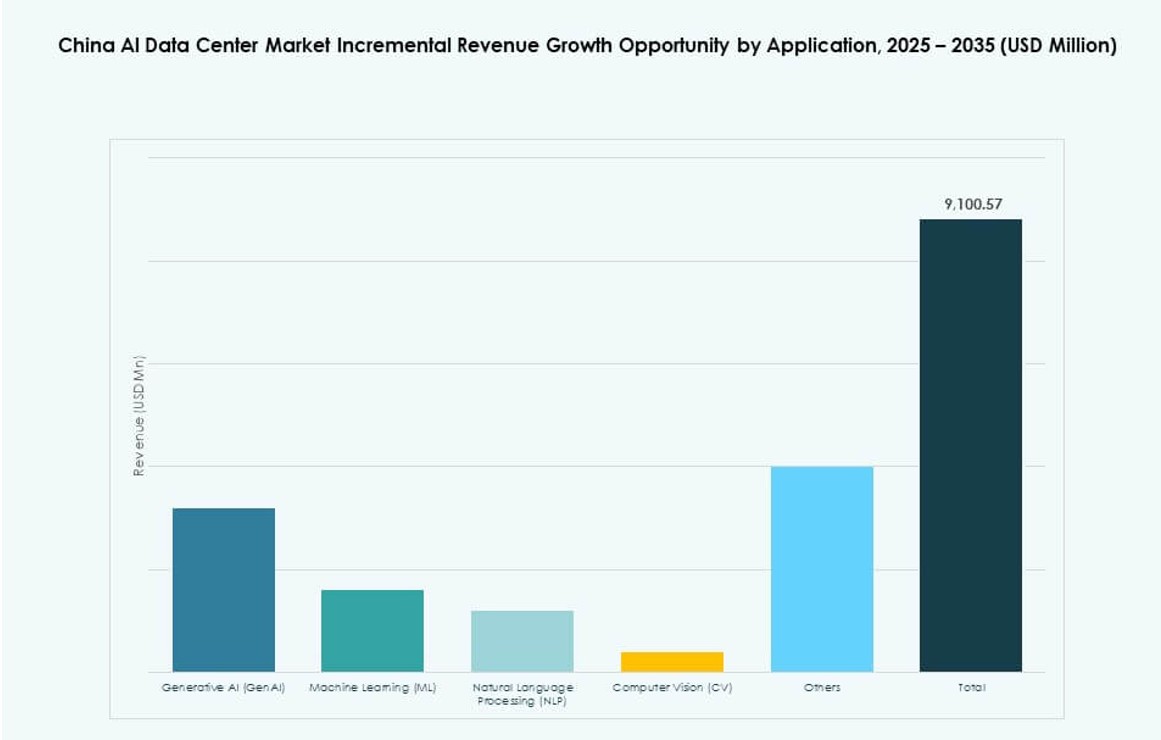

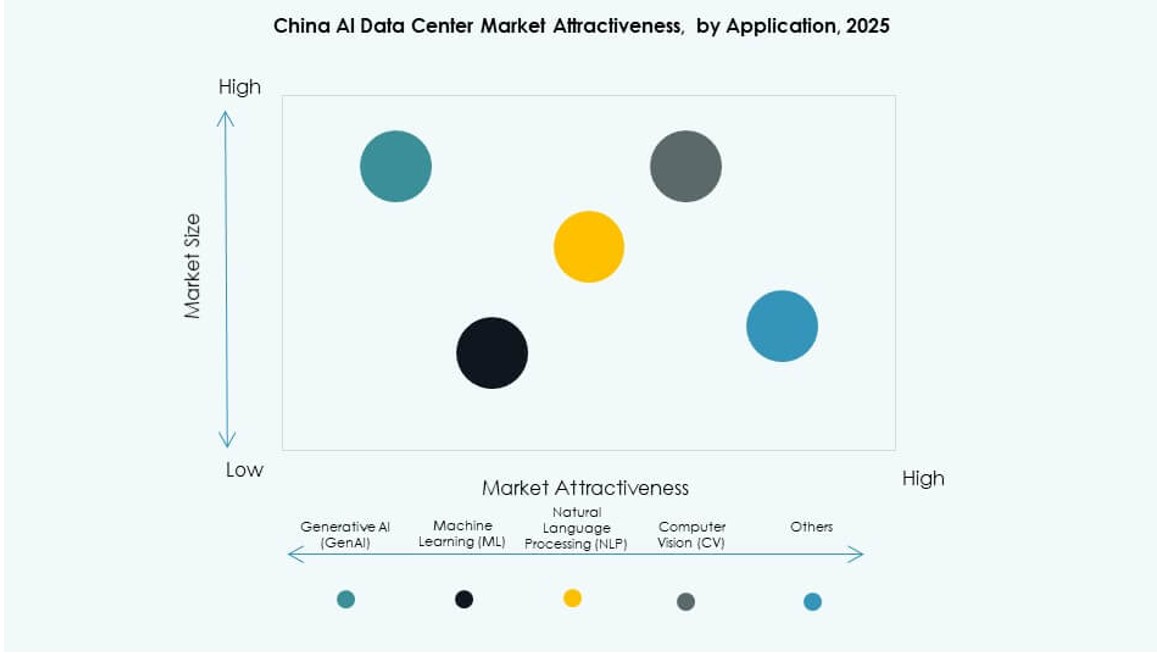

L’apprentissage automatique (ML) est en tête en termes de volume de déploiement, stimulé par une utilisation généralisée dans les secteurs industriels. L’IA générative (GenAI) connaît la croissance la plus rapide avec l’adoption croissante de modèles de langage de grande taille. Le traitement du langage naturel (NLP) est largement utilisé dans le commerce électronique, le gouvernement et les applications de service client. La vision par ordinateur (CV) est essentielle dans les cas d’utilisation de la fabrication, de la surveillance et des soins de santé. Le marché des centres de données d’IA en Chine reflète un mélange de charges de travail en expansion, avec GenAI et ML stimulant l’échelle et la personnalisation de l’infrastructure.

Par secteur

L’informatique et les télécommunications dominent la demande, suivies par les secteurs BFSI, de la santé et de la fabrication. Les services d’IA dans l’informatique et les télécommunications incluent le déploiement de chatbots, la détection de fraude et l’analyse prédictive. Le secteur de la santé utilise l’IA pour l’analyse d’images, les diagnostics et l’efficacité opérationnelle. La fabrication adopte l’IA pour l’inspection de la qualité, la maintenance prédictive et la robotique. Les secteurs BFSI s’appuient sur l’IA pour l’évaluation des risques et la personnalisation client. Le marché des centres de données d’IA en Chine soutient les déploiements spécifiques à chaque secteur grâce à une conception modulaire et des niveaux de service flexibles.

Perspectives régionales

Le nord de la Chine domine le marché avec plus de 35 % de part grâce au soutien politique et à une densité de calcul élevée

Le nord de la Chine, dirigé par Pékin, détient plus de 35 % de part de marché en raison de sa concentration dense de zones hyperscales et de projets d’IA alignés sur l’État. La région abrite des parcs d’IA majeurs et des centres de recherche avec accès à des financements nationaux et des partenariats académiques. Elle bénéficie d’une accélération réglementaire et des premiers déploiements de la 5G. Le marché des centres de données d’IA en Chine trouve une forte demande de la part du gouvernement, des télécommunications et des grands acteurs du cloud concentrés dans cette sous-région. Les opérateurs à Pékin, Tianjin et Hebei se concentrent sur l’infrastructure informatique souveraine. La modernisation du réseau énergétique soutient le déploiement de racks à haute densité.

- Par exemple, en avril 2025, Baidu a confirmé avoir déployé un cluster à grande échelle de 30 000 puces Kunlun AI de troisième génération pour soutenir la formation de modèles de langage avancés. L’entreprise a déclaré que le cluster est opérationnel et capable de gérer des charges de travail de formation d’IA à haute intensité, reflétant les progrès dans le développement de l’infrastructure informatique d’IA domestique.

L’est de la Chine détient plus de 30 % de part, alimenté par la demande d’IA d’entreprise et un écosystème cloud solide

L’est de la Chine représente plus de 30 % de part de marché, ancré par des villes comme Shanghai, Hangzhou et Suzhou. La région abrite de grands déploiements d’IA d’entreprise dans la fintech, le commerce de détail et la logistique. Elle soutient des modèles d’infrastructure hybrides pour les entreprises multinationales et les licornes domestiques. Le marché des centres de données d’IA en Chine bénéficie de solides écosystèmes de centres de données et de l’accès à des talents numériques qualifiés à l’est. La proximité des clusters industriels stimule la demande pour des applications d’IA spécifiques à chaque secteur. L’est de la Chine est à la pointe du développement de centres de données verts et des services d’IA commerciaux.

Les régions du sud-ouest et du centre émergent avec environ 20 % de part chacune grâce à leur emplacement stratégique et à la disponibilité énergétique

Les provinces du sud-ouest comme le Guizhou et le Sichuan offrent des prix de l’électricité bas, un accès à l’hydroélectricité et des terres abondantes. Les provinces centrales comme le Hubei et le Henan bénéficient de l’expansion des réseaux de fibre optique et des zones d’innovation soutenues par le gouvernement. Chaque région détient environ 20 % de part de marché et gagne en popularité parmi les opérateurs cherchant des sites d’infrastructure IA rentables. Le marché des centres de données IA en Chine voit des investissements dans les villes de second rang de ces zones. Ces sous-régions soutiennent le déploiement en périphérie, les campus économes en énergie et les stratégies de développement à long terme des pôles IA.

- Par exemple, en avril 2025, Huawei a confirmé l’expansion de sa stratégie de déploiement de puces Ascend 910C, mettant en avant les avancées dans l’infrastructure de formation IA utilisant des processeurs développés localement. L’entreprise a souligné que ces puces étaient prêtes pour une expédition massive afin de soutenir les clusters IA à travers la Chine.

Perspectives Concurentielles :

- Chindata Group

- GDS Holdings

- 21Vianet

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud / Alphabet

- Meta Platforms

- Digital Realty Trust

- Equinix

- NVIDIA

Le marché des centres de données IA en Chine présente un mélange dynamique d’opérateurs nationaux et de géants mondiaux du cloud en compétition sur l’échelle, la performance et la préparation à l’IA. Chindata, GDS Holdings et 21Vianet dominent l’infrastructure locale avec de solides réserves foncières et partenariats. Les leaders mondiaux comme AWS, Azure et Google s’étendent sélectivement en conformité avec les limites réglementaires. Les entreprises technologiques telles que NVIDIA et Meta stimulent la demande pour le calcul spécifique à l’IA et l’optimisation de l’infrastructure. Cela reflète un investissement croissant dans les clusters de GPU, le refroidissement liquide et les zones de calcul souverain. La différenciation concurrentielle repose désormais sur l’évolutivité, l’efficacité énergétique et l’intégration verticale des services IA. Les leaders du marché s’alignent avec les zones soutenues par le gouvernement pour accéder à l’énergie et aux incitations. Les partenariats stratégiques et les déploiements en périphérie aident les entreprises à s’étendre dans les provinces émergentes et les villes de second rang.

Développements récents :

- En janvier 2026, Lenovo a annoncé un partenariat avec Nvidia au CES 2026 pour lancer le « Lenovo AI Cloud Gigafactory with NVIDIA », une solution de centre de données co-développée qui intègre une infrastructure AI hybride refroidie par liquide avec les plateformes informatiques avancées de Nvidia. Cette initiative vise à réduire considérablement le temps de déploiement des environnements AI et à améliorer les capacités des fournisseurs de cloud.

- En septembre 2025, Alibaba a annoncé un partenariat stratégique avec Nvidia qui inclut une collaboration sur les produits AI et un plan plus large pour étendre son empreinte de centres de données à l’international. L’alliance soutient les efforts d’Alibaba pour développer des solutions AI et des infrastructures connexes, renforçant ainsi son positionnement dans les services de calcul haute performance.

- En septembre 2025, Huawei a dévoilé des innovations pour les centres de données AI lors de son Sommet sur l’Innovation des Centres de Données pendant HUAWEI CONNECT 2025, en lançant des solutions comme Xinghe AI Fabric 2.0 et des produits de lac de données AI de nouvelle génération en collaboration avec des partenaires tels que Cineca et le Laboratoire National de Yazhouwan.

- En avril 2025, la Chine a lancé son premier centre de données sous-marin commercial au large de la province de Hainan, optimisant la colocation pour les charges de travail AI avec un refroidissement avancé dans un contexte de croissance rapide du marché prévue jusqu’en 2030.