Résumé exécutif :

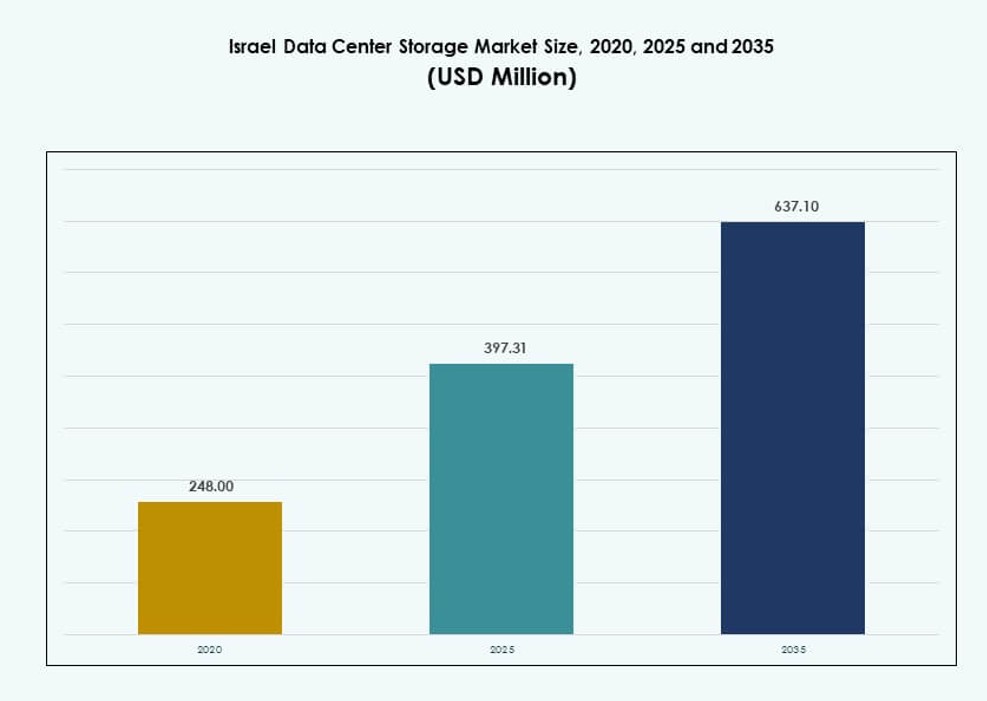

La taille du marché du stockage des centres de données en Israël était évaluée à 248,00 millions USD en 2020, à 397,31 millions USD en 2025 et devrait atteindre 637,10 millions USD d’ici 2035, avec un TCAC de 4,69 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Israël 2025 |

397,31 Millions USD |

| Marché du Stockage des Centres de Données en Israël, TCAC |

4,69 % |

| Taille du Marché du Stockage des Centres de Données en Israël 2035 |

637,10 Millions USD |

Une forte demande pour une infrastructure de données sécurisée et évolutive stimule la croissance dans des secteurs tels que le gouvernement, la défense, les télécommunications et la fintech. L’adoption technologique s’étend au stockage flash, aux modèles de cloud hybride et aux plateformes définies par logiciel. Les charges de travail d’IA, les villes intelligentes et les exigences en matière de cybersécurité redéfinissent les stratégies d’approvisionnement. Les investisseurs voient de la valeur dans l’infrastructure de stockage souveraine et les plateformes cloud conformes. L’innovation des startups locales pousse à une utilisation précoce du NVMe et du stockage intégré aux conteneurs. Le marché du stockage des centres de données en Israël permet aux organisations de contrôler les données, d’assurer la disponibilité et de soutenir des stratégies numériques à long terme.

Tel Aviv est en tête avec plus de 50 % de part en raison de la forte densité de données, des zones cloud et des hubs hyperscale. Haïfa et les zones environnantes émergent avec une R&D avancée et une demande du secteur public. Be’er Sheva gagne du terrain avec des clusters de cybersécurité et des mandats d’infrastructure intelligente. Ces zones ancrent l’expansion régionale et permettent des services de données souverains. Le marché du stockage des centres de données en Israël continue d’évoluer avec des besoins croissants pour des environnements de stockage distribués et sensibles à la latence dans les régions urbaines et axées sur l’innovation.

Dynamique du Marché :

Moteurs du Marché

Forte Impulsion pour la Souveraineté Nationale des Données et l’Infrastructure de Stockage Axée sur la Sécurité

Israël priorise la protection nationale des données et la résilience cybernétique, stimulant les investissements dans le stockage local des données. Le gouvernement impose des réglementations strictes pour les secteurs sensibles tels que la défense, la finance et la santé. Les entreprises doivent respecter les exigences de conformité pour la résidence des données, soutenant la demande pour une infrastructure souveraine. Cela alimente le déploiement de plateformes de stockage sur site et hybrides avec un chiffrement avancé. Les préoccupations croissantes concernant les menaces externes accélèrent le besoin d’environnements isolés et sécurisés. Le marché du stockage des centres de données en Israël bénéficie de solutions de stockage de qualité militaire soutenues par des fournisseurs locaux. Les cadres cloud souverains poussent les entreprises vers des centres de données locaux. Il continue d’évoluer en tant que pilier critique de l’indépendance numérique.

- Par exemple, en 2024, Elbit Systems a obtenu des contrats de plusieurs millions de dollars par le ministère israélien de la Défense pour fournir des systèmes de communication tactique et de réseau de champ de bataille, renforçant l’échange sécurisé de données à travers des opérations militaires dynamiques.

Accélération de l’IA, de l’informatique en périphérie et des programmes de gouvernement numérique

L’expansion rapide des charges de travail de l’IA augmente la demande pour une infrastructure de stockage à faible latence et à haute vitesse. Les stratégies nationales d’IA et les efforts de gouvernance intelligente reposent sur la gestion des données structurées et non structurées. Les technologies de stockage doivent prendre en charge des modèles d’inférence et d’entraînement massifs. L’informatique en périphérie dans les transports et les services publics ajoute aux volumes de stockage et à la complexité de la distribution. Les initiatives de villes intelligentes génèrent des données en temps réel nécessitant une récupération et un traitement instantanés. Le marché du stockage de centres de données en Israël se développe parallèlement à ces applications. Il fournit une infrastructure fondamentale pour les services numériques de nouvelle génération. Les investisseurs bénéficient de plateformes évolutives alignées sur les objectifs de numérisation nationale à long terme.

Augmentation de l’adoption du cloud d’entreprise et des demandes de stockage multi-niveaux

Les entreprises locales migrent leurs charges de travail vers des environnements cloud, nécessitant des options de stockage évolutives et élastiques. Les modèles de stockage multi-niveaux aident à optimiser la performance et le coût pour des charges de travail variées. Les analyses pilotées par l’IA, les systèmes ERP et les plateformes collaboratives nécessitent un stockage avec une forte capacité IOPS et de sauvegarde. Les fournisseurs de services cloud localisent l’infrastructure, entraînant une demande pour des systèmes de stockage en réseau et par objets. Les systèmes à niveaux offrent des capacités de stockage à froid, tiède et chaud adaptées à la gestion du cycle de vie des données. Le marché du stockage de centres de données en Israël reflète cette transition architecturale. Il génère des revenus à partir de configurations diversifiées pour les entreprises moyennes à grandes. La flexibilité du stockage est désormais essentielle pour répondre à l’agilité opérationnelle.

Écosystème de startups dynamique soutenant l’innovation avancée en stockage

La scène dynamique des startups en Israël stimule la demande pour une infrastructure de stockage agile et haute performance. Les entreprises technologiques travaillant sur l’IA, la fintech et la cybersécurité adoptent tôt le stockage basé sur NVMe. Les itérations rapides de produits et les opérations intensives en données créent une demande pour des configurations riches en flash. La disponibilité de financements de capital-risque soutient l’intégration précoce de modèles de stockage de pointe. Les startups déploient souvent un stockage hybride ou natif du cloud qui équilibre performance et coût. Cela aide le marché du stockage de centres de données en Israël à évoluer avec des déploiements axés sur l’innovation. Les fournisseurs de services offrent des forfaits sur mesure pour les PME technologiques. Le segment devient un moteur de croissance en faisant évoluer l’innovation sans sacrifier le contrôle des données.

- Par exemple, StorOne a démontré des performances de pointe pour son système d’exploitation Prime Storage en 2024, affichant des millions d’IOPS sur des systèmes compacts 2U optimisés pour les charges de travail d’IA et d’analytique, renforçant l’empreinte d’innovation logicielle définie d’Israël dans le marché du stockage de centres de données.

Tendances du marché

Transition vers des racks de stockage refroidis par liquide pour des environnements à haute densité

Les défis thermiques dans les environnements riches en données ont conduit les opérateurs à adopter des racks de stockage refroidis par liquide. Ces solutions prennent en charge des IOPS élevés avec une efficacité énergétique et moins de temps d’arrêt. Les hyperscalers exécutant des modèles d’IA et de ML nécessitent des performances constantes sous des charges de travail intenses. Le refroidissement liquide améliore la densité de stockage par rack, optimisant l’espace dans les centres de niveau III et IV. Les fournisseurs en Israël conçoivent des unités compactes, prêtes pour le liquide, adaptées aux normes domestiques. Le marché du stockage des centres de données en Israël adopte ces tendances dans les secteurs du cloud et des télécommunications. Il soutient la croissance des charges de travail gourmandes en données telles que l’analyse vidéo et la génomique. L’adoption du refroidissement direct à la puce et à la porte arrière s’accélère dans les nouvelles constructions.

Préférence croissante pour le stockage défini par logiciel (SDS) dans les entreprises

Les acheteurs d’entreprises en Israël adoptent le stockage défini par logiciel pour réduire la dépendance aux fournisseurs et optimiser les coûts. Les plateformes SDS séparent le matériel de stockage des couches de gestion, offrant flexibilité. Les entreprises avec des charges de travail dynamiques utilisent le SDS pour une meilleure mise en commun des ressources. Ces solutions prennent en charge la virtualisation, l’analyse et les applications basées sur des conteneurs. L’intégration du SDS avec des outils d’orchestration comme Kubernetes améliore les performances dans des configurations hybrides. Le marché du stockage des centres de données en Israël connaît une forte adoption parmi les entreprises de taille moyenne et les agences gouvernementales. Il soutient la modernisation sans capital initial important. Les plateformes SDS open source gagnent également en popularité parmi les déploiements sensibles aux coûts.

Adoption accrue de la gestion du cycle de vie des données et du classement intelligent

Les organisations investissent dans des outils qui automatisent la classification des données et optimisent l’utilisation des niveaux. Le classement intelligent réduit les coûts en déplaçant automatiquement les données rarement consultées vers le stockage à froid. Les archives actives prennent en charge une récupération rapide pour la conformité réglementaire. Les entreprises gèrent d’énormes ensembles de données provenant de l’IoT, de la surveillance et des plateformes CRM. Les outils alimentés par l’IA analysent l’utilisation et automatisent la sélection des niveaux. Le marché du stockage des centres de données en Israël s’aligne sur ce passage à l’efficacité opérationnelle. Les fournisseurs de stockage intègrent des fonctionnalités de cycle de vie avec des outils de sauvegarde et de réplication. Cela réduit les frais généraux de stockage tout en répondant aux exigences de vitesse et d’accès.

Croissance du stockage basé sur des objets pour gérer les volumes de données non structurées

La montée de la vidéo, des journaux, des données sociales et des sauvegardes accélère l’adoption du stockage d’objets. Les entreprises nécessitent des solutions évolutives et durables pour l’archivage et l’utilisation active. Le stockage d’objets gère mieux les métadonnées et prend en charge l’accès distribué. Les applications natives du cloud bénéficient d’une intégration facile via des API. Les secteurs des médias, de la recherche et des télécommunications génèrent la plupart de la demande. Le marché du stockage des centres de données en Israël gagne en traction grâce à l’adoption de plateformes compatibles S3. Il prend également en charge les charges de travail d’IA et d’analytique à long terme. Les modèles de stockage d’objets hybrides deviennent la norme pour l’utilisation de sauvegarde et de niveau froid.

Défis du marché

Disponibilité limitée d’une infrastructure écoénergétique dans les installations plus anciennes

De nombreux centres de données en Israël fonctionnent encore avec une infrastructure héritée qui n’est pas optimisée pour l’efficacité énergétique. Les systèmes de refroidissement et de gestion de l’énergie limitent l’évolutivité des plateformes de stockage modernes. Les opérateurs font face à des coûts opérationnels élevés lors de l’intégration de charges de travail intensives en NVMe ou GPU. La modernisation est lente en raison des contraintes d’espace physique et réglementaires. Les pics de coût de l’énergie augmentent le TCO pour les entreprises. Le marché du stockage des centres de données en Israël doit résoudre ce problème hérité pour libérer tout le potentiel de performance. Les améliorations de la densité de stockage restent limitées dans plusieurs installations de niveau II. Cela restreint également le déploiement complet d’une infrastructure prête pour l’IA.

Complexité de la conformité réglementaire et pénurie de professionnels qualifiés en stockage

L’évolution des règles de conformité pour la protection des données, la localisation et la cybersécurité augmente la complexité de la conception du stockage. Les entreprises doivent respecter à la fois les normes nationales et internationales. Cela entraîne une demande pour des architectures conformes avec des pistes d’audit et des fonctionnalités RBAC. Une pénurie de professionnels qualifiés limite le rythme de mise en œuvre. Le marché du stockage des centres de données en Israël peine à répondre à la demande d’architectes et d’experts en sécurité du stockage. Les efforts de formation restent inégaux selon les régions. Les services gérés compensent partiellement ce manque de compétences, mais la dépendance reste élevée. Les charges de travail complexes nécessitent un réglage spécialisé, retardant le déploiement.

Opportunités de marché

Expansion des centres de données hyperscale et modulaires dans les corridors technologiques

La croissance rapide des services numériques stimule la construction d’hyperscales à Tel Aviv, Haïfa et dans les corridors environnants. Ces centres de données nécessitent des systèmes de stockage à grande échelle, redondants et flexibles. Le marché du stockage des centres de données en Israël peut évoluer avec des déploiements modulaires. Cela permet une expansion juste-à-temps pour les nouveaux locataires cloud. Les fournisseurs proposant du stockage évolutif en tant que service gagnent du terrain dans cet environnement.

Transformation numérique soutenue par le gouvernement créant une demande de stockage à long terme

Les politiques axées sur le numérique dans les agences publiques, les secteurs de la santé et de l’éducation créent une demande durable pour un stockage conforme et sur site. Les institutions nécessitent des couches de sauvegarde, d’archivage et d’accès rapide. Le marché du stockage des centres de données en Israël bénéficie de contrats stables et d’un support de cycle de vie long. Les partenariats public-privé en matière de stockage stimulent l’expansion de l’écosystème et le renforcement des capacités nationales.

Segmentation du marché

Par type de stockage

Le stockage traditionnel maintient une forte présence en raison de sa familiarité et de sa facilité de maintenance. Cependant, le stockage tout-flash gagne en part de marché grâce à sa rapidité, sa fiabilité et la baisse des coûts. Le stockage hybride reste dominant sur le marché du stockage des centres de données en Israël car il allie efficacité économique et performance. Les organisations préfèrent la flexibilité pour équilibrer les niveaux de données chaudes et froides. Le tout-flash mène les déploiements dans les segments de l’IA et de la fintech.

Par déploiement de stockage

Les systèmes de stockage en réseau (NAS) dominent dans les environnements d’entreprise et de taille moyenne. Les systèmes SAN suivent dans les secteurs critiques comme la BFSI et le gouvernement. Le stockage directement attaché (DAS) soutient encore les configurations à petite échelle et les sauvegardes temporaires. Le marché du stockage des centres de données en Israël bénéficie de l’intégration multi-modèle. Les déploiements hybrides utilisant le NAS pour un usage général et le SAN pour les charges de travail sensibles à la performance gagnent en popularité.

Par Composant

Le matériel détient la majorité des parts en raison de l’empreinte physique des appareils de stockage. Les serveurs de stockage, les racks et les modules d’alimentation y contribuent. Cependant, le logiciel croît plus rapidement avec le SDS, la gestion des données et les outils de réplication. Sur le marché du stockage des centres de données en Israël, la demande pour des logiciels de stockage prenant en charge le multi-cloud et l’IA augmente. La valeur se déplace vers l’orchestration intelligente plutôt que vers la capacité pure.

Par Support

Les disques à semi-conducteurs (SSD) dominent les charges de travail axées sur la performance dans les secteurs bancaire, de la défense et de l’IA. Les disques durs (HDD) représentent encore le stockage de masse et l’archivage. Le stockage sur bande soutient la sauvegarde à long terme pour les secteurs à forte conformité. L’adoption des SSD continue d’augmenter sur le marché du stockage des centres de données en Israël en raison de la vitesse et de l’efficacité énergétique. Les HDD restent pertinents dans les déploiements sensibles aux coûts.

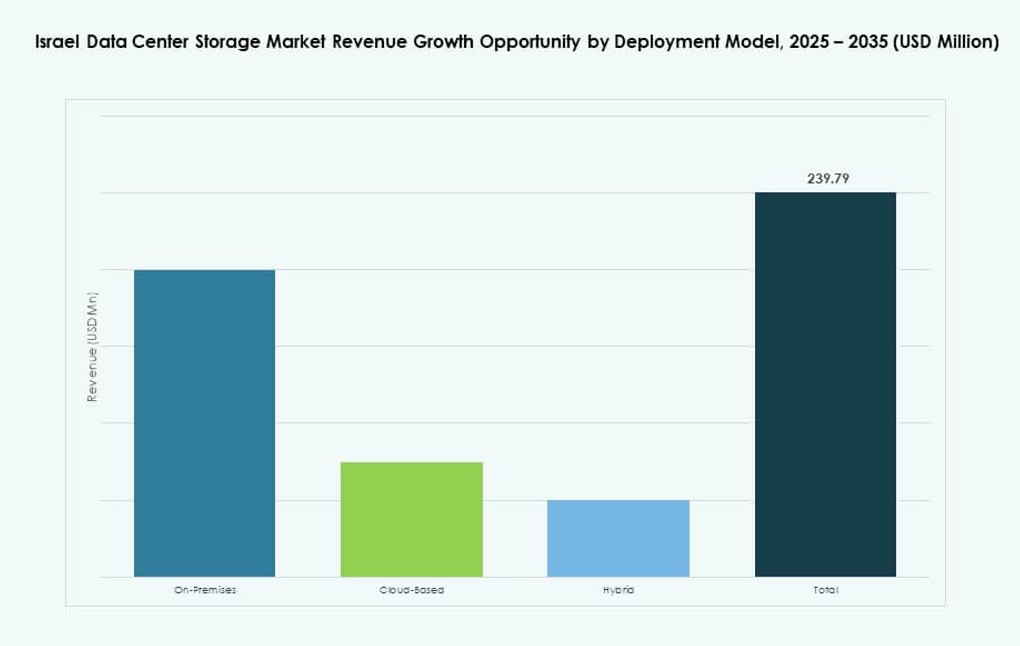

Par Modèle de Déploiement

Le stockage basé sur le cloud se développe avec le SaaS, le PaaS et l’analyse de données. L’hybride reste dominant, offrant flexibilité et contrôle des données. Le déploiement sur site est courant dans les secteurs de la défense et de la finance en raison de la confidentialité des données. Le marché du stockage des centres de données en Israël considère l’hybride comme le modèle préféré. Il combine évolutivité avec conformité réglementaire et contrôle du réseau.

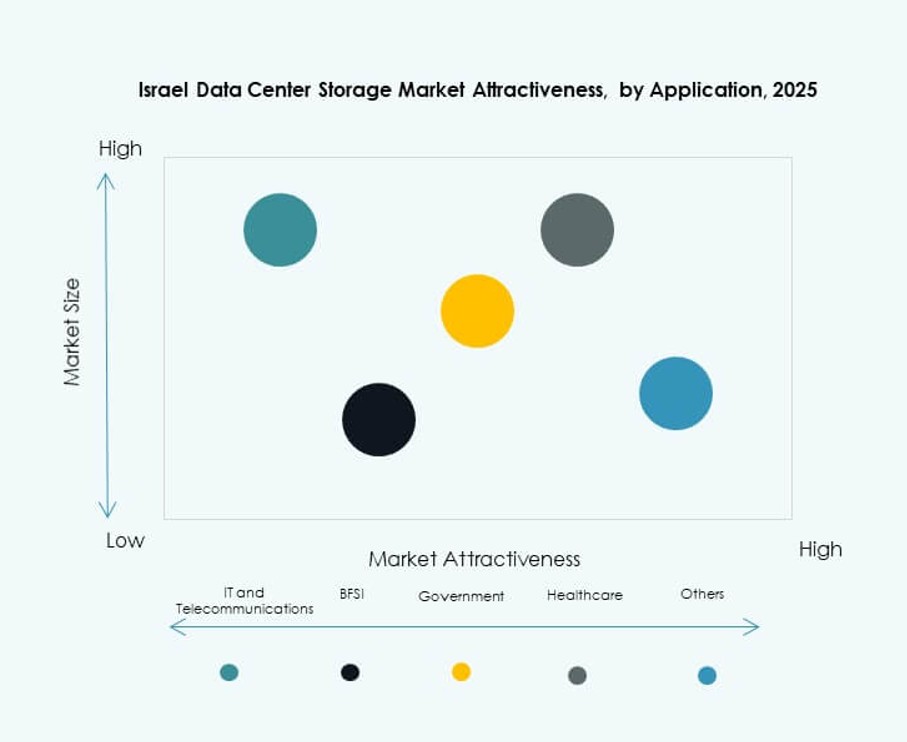

Par Application

L’informatique et les télécommunications mènent la demande de stockage, motivées par la transformation numérique et la distribution de contenu. La BFSI suit, nécessitant un stockage crypté et à haute vitesse pour les transactions et la conformité. Les agences gouvernementales exigent des plateformes sécurisées et souveraines. Le secteur de la santé requiert l’archivage PACS et l’accès en temps réel. Le marché du stockage des centres de données en Israël sert divers cas d’utilisation avec des offres modulaires à travers les secteurs.

Perspectives Régionales

Région Métropolitaine de Tel Aviv – Région Leader avec Plus de 50% de Part de Marché

Tel Aviv domine le marché du stockage des centres de données en Israël avec plus de 50% de part. La région abrite la plus forte concentration de centres de données, de zones cloud et de fournisseurs hyperscale. Les entreprises, startups et agences publiques opèrent depuis cette zone, générant de grands volumes de données. La connectivité, le vivier de talents et le soutien réglementaire renforcent son leadership. Tel Aviv continue d’attirer des investissements pour le stockage axé sur l’IA, le cloud-native et la cybersécurité.

Haïfa et Districts du Nord – Émergents avec Environ 25% de Part et Demande de Stockage pour la R&D

Haïfa et les districts voisins détiennent environ 25% du marché, motivés par la recherche universitaire, les laboratoires gouvernementaux et les centres de santé. Les institutions académiques et les parcs d’innovation utilisent un stockage à haute capacité pour l’analyse et les simulations. La recherche en IA et les laboratoires de défense nationale nécessitent une infrastructure sécurisée, rapide et localisée. Le marché du stockage des centres de données en Israël voit une croissance ici grâce à la R&D et aux contrats gouvernementaux sécurisés. La demande pour le cloud privé et le stockage sur site continue de croître.

- Par exemple, en 2024, le Technion – Institut de Technologie d’Israël a étendu ses clusters Zeus et Athena à Haïfa, intégrant un stockage centralisé basé sur NetApp pour soutenir l’IA et les simulations scientifiques sur environ 200 nœuds HPC et des charges de travail de recherche accélérées par GPU.

District Sud et Be’er Sheva – Zone de Développement avec Près de 15% de Part de Marché

Be’er Sheva et les régions environnantes contribuent à environ 15% de part. Les clusters de cybersécurité et les projets informatiques soutenus par le gouvernement stimulent la demande de stockage. La Direction nationale de la cybersécurité soutient l’infrastructure de données sécurisée dans cette zone. Les besoins en stockage émergent des partenariats public-privé et des institutions éducatives. Le marché du stockage des centres de données en Israël se développe ici avec des déploiements modulaires et en périphérie. La demande augmente pour la sauvegarde régionale, le DRaaS et les services numériques gouvernementaux.

- Par exemple, l’Université Ben-Gourion à Be’er Sheva, dans le cadre du hub national CyberSpark d’Israël, a étendu son infrastructure de données en 2025 pour soutenir la recherche en cybersécurité à grande échelle et la modélisation des menaces pilotée par l’IA, en alignement avec des initiatives nationales comme le Cyber Dome et la relocalisation technologique de l’IDF dans le Néguev.

Informations Compétitives:

- NVIDIA Mellanox

- Energix Data Centers

- Bezeq International

- MedOne

- Dell Technologies

- IBM Corporation

- Hewlett Packard Entreprise (HPE)

- NetApp

- Cisco Systems, Inc.

- Nutanix, Inc.

Le marché du stockage des centres de données en Israël est façonné par un mélange de fournisseurs de technologie mondiaux et de spécialistes de l’infrastructure régionale. Des entreprises comme NVIDIA Mellanox et Dell Technologies sont leaders dans le matériel haute performance et l’intégration de stockage basé sur NVMe. Des entreprises locales telles que MedOne et Bezeq International renforcent la capacité domestique grâce à l’hébergement de données souverain et aux services cloud hybrides. HPE, IBM et NetApp rivalisent avec des solutions de stockage tout-flash et définies par logiciel évolutives, ciblant les clients BFSI, télécoms et gouvernementaux. Cisco et Nutanix offrent des plateformes hyperconvergées adaptées à la base croissante d’entreprises de taille moyenne en Israël. Il reste compétitif grâce à l’innovation dans le stockage prêt pour l’IA, les piles définies par logiciel et les modèles de déploiement en périphérie. La différenciation des fournisseurs se concentre sur la performance de latence, la conformité et les capacités d’orchestration.

Développements Récents :

- En août 2025, NVIDIA (via Mellanox) a lancé Spectrum-XGS, une nouvelle solution de mise en réseau Ethernet pour connecter des centres de données distants. Cette technologie développée en Israël permet aux centres de données distribués de fonctionner comme des tissus informatiques AI unifiés, s’étendant au-delà du réseau intra-site traditionnel.

- En mars 2025, NVIDIA a mis en avant les innovations israéliennes de Mellanox et Deci lors d’un lancement de produit majeur. Le PDG Jensen Huang a souligné leur rôle dans l’avancement des technologies AI et des puces pour les applications de centres de données.

- En janvier 2025, NVIDIA a annoncé des plans pour investir plus de 500 millions de dollars dans un nouveau laboratoire de recherche AI en Israël. L’initiative souligne l’engagement continu envers l’écosystème technologique d’Israël après l’acquisition de Mellanox, en se concentrant sur les avancées de l’infrastructure AI.