Riepilogo esecutivo:

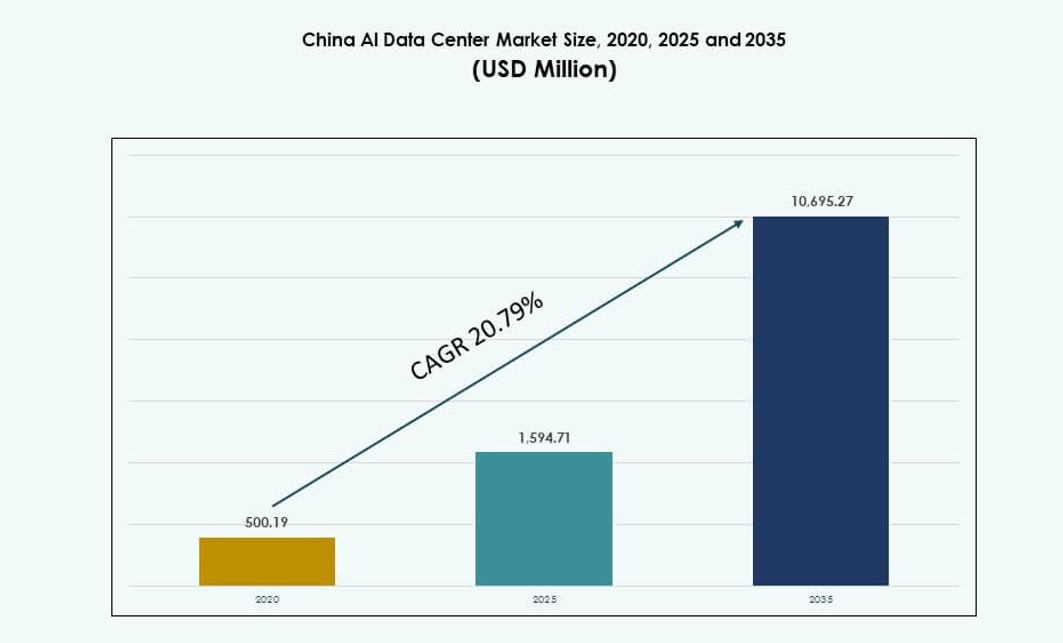

La dimensione del mercato dei centri dati AI in Cina è stata valutata a 500,19 milioni di USD nel 2020, a 1.594,71 milioni di USD nel 2025 ed è previsto che raggiunga i 10.695,27 milioni di USD entro il 2035, con un CAGR del 20,79% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Centri Dati AI in Cina 2025 |

1.594,71 Milioni di USD |

| Mercato dei Centri Dati AI in Cina, CAGR |

20,79% |

| Dimensione del Mercato dei Centri Dati AI in Cina 2035 |

10.695,27 Milioni di USD |

Il mercato sta vivendo un forte slancio a causa della rapida crescita dei carichi di lavoro AI, guidata da grandi modelli linguistici, apprendimento automatico e automazione aziendale. Gli operatori stanno implementando cluster GPU ad alta densità con raffreddamento avanzato per soddisfare le esigenze di calcolo. Il supporto politico per l’infrastruttura AI sovrana sta accelerando la costruzione di centri dati hyperscale nelle principali province. Il raffreddamento a liquido, l’orchestrazione software e l’integrazione di energia verde stanno diventando caratteristiche standard. Il mercato svolge un ruolo strategico nelle ambizioni di leadership digitale e AI della Cina. Le aziende dipendono da questa infrastruttura per implementazioni AI scalabili. Gli investitori lo vedono come un asset fondamentale nell’economia digitale in evoluzione della Cina. Il settore si allinea con gli obiettivi nazionali di innovazione a lungo termine.

La Cina settentrionale guida il mercato grazie al forte supporto governativo, politiche favorevoli e zone di implementazione precoce a Pechino e Hebei. Le regioni orientali come Shanghai e Hangzhou seguono da vicino, spinte dall’adozione aziendale dell’AI e dalla connettività robusta. Le province sud-occidentali come Guizhou e Sichuan stanno emergendo come hub grazie al basso costo dell’energia rinnovabile e alla disponibilità di terreni. Queste aree attraggono investimenti in centri dati AI da hyperscaler e telecomunicazioni. Anche la Cina centrale si sta espandendo, supportata da progetti di digitalizzazione urbana. Questa diffusione geografica consente una copertura nazionale equilibrata e resilienza. Il mercato dei centri dati AI in Cina beneficia di questa spinta multi-regionale verso la scala dell’infrastruttura AI.

Dinamiche di Mercato:

Driver di Mercato

Crescita Accelerata dei Carichi di Lavoro AI che Guida la Domanda di Infrastrutture Ottimizzate per AI ad Alte Prestazioni

Il mercato dei data center AI in Cina sta vivendo una crescita robusta a causa della crescente domanda di infrastrutture di calcolo ad alta densità per supportare i carichi di lavoro di addestramento e inferenza AI. Le imprese e i fornitori di cloud stanno implementando potenti cluster GPU per elaborare modelli AI su larga scala, in particolare per l’elaborazione del linguaggio naturale e la visione artificiale. La crescente domanda di modelli AI generativi, inclusi gli LLM, sta spingendo il design dell’infrastruttura verso il raffreddamento a liquido e interconnessioni a latenza ultra-bassa. I giganti tecnologici nazionali stanno investendo in infrastrutture AI-first per ridurre la dipendenza dal calcolo estero. Questo cambiamento supporta gli obiettivi nazionali per la sovranità digitale. Sta alimentando significativi investimenti di capitale in nuovi campus di data center su misura per l’AI. I Piani Quinquennali della Cina hanno integrato l’AI come pilastro centrale di crescita, allineando il supporto normativo con l’espansione dell’infrastruttura. Il mercato consente alle imprese di scalare le capacità AI in linea con i leader globali.

- Ad esempio, alla Conferenza Apsara nel settembre 2025, Alibaba Cloud ha presentato il suo modello Qwen3-Max con oltre 1 trilione di parametri, caratterizzato da capacità avanzate di ragionamento e agentiche. L’azienda ha anche introdotto Qwen3-Omni e Qwen3-VL, rafforzando la sua posizione come fornitore AI full-stack insieme a importanti investimenti in infrastrutture di data center ottimizzate per l’AI.

Spinta Strategica Verso il Calcolo Sovrano che Guida l’Innovazione Domestica e l’Autosufficienza nei Chip

La spinta della Cina per un’infrastruttura AI autosufficiente sta avanzando l’innovazione nel design dei chip e nell’architettura dei sistemi. Le iniziative nazionali stanno supportando lo sviluppo di alternative domestiche ai GPU esteri, inclusi chip accelerati AI di aziende come Huawei e Cambricon. I fornitori locali stanno ottimizzando le configurazioni dei server per carichi pesanti di AI garantendo al contempo la conformità con le leggi in evoluzione sulla sicurezza informatica e la localizzazione dei dati. Il mercato dei data center AI in Cina beneficia degli sforzi statali per localizzare le catene di approvvigionamento e ridurre la dipendenza dalle importazioni. Il calcolo sovrano è emerso come una priorità strategica, promuovendo zone infrastrutturali localizzate. Aiuta le aziende a soddisfare gli standard normativi per i carichi di lavoro AI critici. L’innovazione si estende su hardware, sistemi di raffreddamento e piattaforme di orchestrazione. Questi sviluppi stanno rimodellando il panorama competitivo nel settore dell’infrastruttura AI in Cina.

Espansione delle Zone AI Iperscalari e Incentivi Provinciali che Sostengono la Costruzione di Infrastrutture

Le zone specializzate in AI nelle principali province cinesi stanno accelerando lo sviluppo di data center greenfield attraverso incentivi e accelerazione normativa. Regioni come Pechino, Hebei e Mongolia Interna offrono politiche favorevoli, sgravi fiscali e accesso a energia rinnovabile. I governi locali stanno allineando la crescita dell’infrastruttura AI con i poli di innovazione regionale, aumentando la velocità e la scala di implementazione. Il mercato dei data center AI in Cina sta assistendo a un aumento dell’attività nei campus iperscalari su misura per l’AI. Gli operatori stanno costruendo campus multi-fase in grado di supportare rack raffreddati a liquido e pod AI modulari. Sta attirando investimenti da hyperscaler cloud, operatori di telecomunicazioni e società di private equity. Le province stanno gareggiando per diventare hub di calcolo AI integrando reti in fibra, accesso edge e supporto alla rete. Questi fattori stanno sbloccando il flusso di capitale verso siti ottimizzati per l’AI.

- Ad esempio, China Mobile ha ampliato la sua presenza nei data center hyperscale in Mongolia Interna, includendo grandi strutture a Hohhot progettate per supportare carichi di lavoro AI. Questi siti integrano sistemi di raffreddamento ad alta efficienza e infrastrutture di alimentazione scalabili in linea con gli obiettivi nazionali di sviluppo AI.

Strategia della Via Digitale della Seta Espande l’Impronta dell’Infrastruttura AI della Cina nell’APAC

L’iniziativa della Via Digitale della Seta della Cina sta incoraggiando l’espansione dell’infrastruttura AI oltre i confini nazionali. I data center pronti per l’AI in paesi come Laos, Pakistan e Malesia sono supportati da investimenti cinesi, spesso gestiti da operatori cinesi. Questa spinta verso l’esterno rafforza i flussi di dati transfrontalieri e si allinea con la costruzione di un ecosistema AI regionale. Rafforza la leadership della Cina nei servizi cloud AI regionali. Il mercato dei Data Center AI in Cina svolge un ruolo fondamentale nell’ancorare questi sforzi. Fornisce la spina dorsale computazionale necessaria per il dispiegamento internazionale di modelli AI e la condivisione del carico di lavoro regionale. Sviluppando la capacità transfrontaliera, gli operatori supportano applicazioni AI in tempo reale con esigenze sensibili alla latenza. I data center AI della Cina stanno agendo come nodi centrali in una rete computazionale regionale in crescita.

Tendenze di Mercato

Adozione di Raffreddamento a Liquido e Innovazioni Termiche per Supportare Cluster AI ad Alta Densità

La gestione termica sta evolvendo rapidamente per supportare l’aumento delle densità dei rack e dei cluster GPU. Il raffreddamento a liquido diretto al chip e i sistemi di immersione stanno diventando comuni nelle strutture focalizzate sull’AI. Gli operatori stanno investendo in raffreddamento ad alta efficienza per mantenere le prestazioni e raggiungere gli obiettivi di PUE. Queste tecnologie consentono una migliore gestione dei carichi termici generati dai carichi di lavoro di addestramento AI. Il mercato dei Data Center AI in Cina sta vedendo una forte adozione di design termici avanzati. Migliora l’efficienza operativa e supporta la conformità con gli obiettivi di neutralità carbonica. I fornitori stanno offrendo piattaforme di raffreddamento a liquido modulari per aggiornare o scalare distribuzioni dense. I sistemi di riutilizzo del calore stanno emergendo per recuperare e reindirizzare l’energia verso strutture vicine. I carichi di addestramento AI stanno spingendo i sistemi di raffreddamento tradizionali oltre la capacità, stimolando un’innovazione diffusa.

Aumento di Edge e Micro Data Center Orientati all’AI per Casi d’Uso Sensibili alla Latenza

Il calcolo edge sta giocando un ruolo chiave nell’abilitare l’inferenza AI più vicino alle fonti di dati e agli utenti finali. I carichi di lavoro AI in settori come il retail, la sanità e la produzione richiedono una latenza ultra-bassa e una larghezza di banda elevata all’edge. Micro data center equipaggiati con acceleratori GPU vengono distribuiti in città intelligenti e parchi industriali. Il mercato dei Data Center AI in Cina sta assistendo a una crescita nei nodi edge capaci di AI. Supporta l’inferenza di modelli localizzati, l’analisi in tempo reale e il filtraggio dei dati su larga scala. Gli operatori stanno costruendo pod di inferenza AI all’interno di stazioni base 5G e nodi metropolitani. Le distribuzioni edge migliorano la reattività e riducono la pressione sull’infrastruttura centrale. Sistemi compatti con raffreddamento ottimizzato per l’AI si stanno espandendo oltre le città di livello 1.

Spostamento Verso l’Integrazione dei Servizi Cloud AI e Modelli di Infrastruttura Disaggregata

Le offerte cloud di AI stanno diventando più modulari, scalabili e specifiche per settore. I fornitori di servizi stanno integrando GPU-as-a-Service e livelli di piattaforma AI nei loro modelli di infrastruttura. La disaggregazione di calcolo, archiviazione e rete sta ottimizzando l’utilizzo e il posizionamento dei carichi di lavoro. Il mercato dei Data Center AI in Cina supporta questi cambiamenti consentendo la progettazione di infrastrutture componibili. Migliora la flessibilità dell’infrastruttura per gestire carichi di lavoro AI dinamici. Gli operatori stanno implementando strumenti di orchestrazione di rete e archiviazione definiti dal software. Il provisioning delle risorse basato su API supporta ambienti AI multi-tenant. Queste tendenze consentono una scalabilità economica e un riutilizzo efficiente dell’hardware. Le aziende ottengono un migliore controllo sulla mappatura e l’ottimizzazione dei carichi di lavoro.

Crescita del Training di Modelli AI come Servizio e Collaborazione Infrastrutturale Accademia-Industria

L’ascesa dei servizi di training di modelli AI sta trasformando il modo in cui il calcolo viene consumato in contesti accademici e aziendali. Istituzioni e startup si affidano a cluster di calcolo condivisi gestiti da università o parchi AI. I centri di formazione collaborativa offrono accesso a infrastrutture su larga scala per lo sviluppo di algoritmi. Il mercato dei Data Center AI in Cina facilita questo ecosistema attraverso strutture condivise con cluster GPU. Riduce le barriere d’ingresso per l’innovazione e il test dei modelli AI. I laboratori di ricerca sostenuti dal governo stanno collaborando con operatori di data center per programmi nazionali di AI. Le zone di calcolo ad alte prestazioni sono collegate con università e incubatori. I modelli di infrastruttura condivisa stanno rafforzando la R&S AI a livello nazionale.

Sfide del Mercato

Elevata Domanda di Energia, Allocazione delle Risorse e Stabilità della Rete Rimangono Vincoli Persistenti per l’Infrastruttura

I carichi di lavoro AI ad alta densità stanno creando una domanda energetica estrema per rack, sfidando i limiti dell’infrastruttura energetica. Mantenere la disponibilità di energia in zone urbane limitate è sempre più difficile. Le limitazioni della rete e la fornitura di energia incoerente in alcune province ostacolano le prestazioni dei data center. Il mercato dei Data Center AI in Cina è sotto pressione per garantire energia verde e affidabile. Richiede un coordinamento continuo con le utility e i governi provinciali. Gli operatori devono progettare per la ridondanza e investire in sistemi di backup in loco. Il consumo energetico legato al raffreddamento aggiunge ulteriore stress sull’efficienza complessiva. I ritardi nelle approvazioni energetiche e nei limiti di carico influenzano le tempistiche dei progetti e la scalabilità operativa.

Barriere Regolatorie, Controlli all’Esportazione e Dipendenza dall’Hardware Influenzano la Continuità dell’Infrastruttura

Le tensioni geopolitiche e i controlli all’esportazione sui semiconduttori avanzati limitano l’accesso ai chip AI di fascia alta. Le sanzioni limitano l’approvvigionamento di GPU ad alte prestazioni da aziende statunitensi, influenzando la capacità di training dei modelli. I produttori di chip domestici stanno ancora scalando la produzione per raggiungere i benchmark globali. Il mercato dei Data Center AI in Cina dipende da soluzioni politiche alternative, R&S locale e diversificazione delle forniture. Le incertezze regolatorie riguardo alla sicurezza informatica, all’etica dell’AI e alla localizzazione dei dati aggiungono complessità. Gli operatori devono garantire la conformità attraverso quadri nazionali e regionali in evoluzione. Gli investimenti infrastrutturali affrontano ritardi quando si navigano protocolli di licenza e audit. I requisiti di sovranità dei dati richiedono l’hosting onshore, limitando l’ottimizzazione transfrontaliera.

Opportunità di Mercato

La Crescente Domanda di Zone di Calcolo Sovrano per l’IA Crea Opportunità di Investimento nelle Province Principali

L’iniziativa governativa per il calcolo sovrano dell’IA sta sbloccando opportunità di investimento in campus pronti per l’IA nelle province chiave. Pechino, Shanghai e Hebei stanno assistendo ad annunci di progetti multi-fase da parte di stakeholder pubblici e privati. Il Mercato dei Data Center per l’IA in Cina offre rendimenti a lungo termine per gli investitori allineati con la strategia nazionale di calcolo. Supporta il dispiegamento di servizi strategici di IA in vari settori. L’allineamento provinciale con gli obiettivi centrali dell’IA aiuta ad accelerare l’accesso al terreno e i tempi di approvazione. Gli operatori possono beneficiare della certezza della domanda e di contratti di utilizzo a lungo termine.

L’Espansione di Città Intelligenti, Parchi Industriali e Zone Edge Guidate dall’IA Sblocca Nuovi Modelli di Ricavo

L’uso dell’IA nelle città intelligenti e nelle infrastrutture connesse sta guidando la domanda di calcolo decentralizzato e ad alta disponibilità. Gli enti municipali stanno incorporando l’infrastruttura dei data center nei modelli di pianificazione per sorveglianza, trasporti e governance potenziati dall’IA. Il Mercato dei Data Center per l’IA in Cina gioca un ruolo chiave nel fornire calcolo localizzato per queste iniziative. Gli operatori possono costruire modelli di ricavo attorno a servizi a bassa latenza, micro-strutture e accesso a livelli. Le implementazioni edge nei parchi industriali supportano la manutenzione predittiva, il controllo qualità e le decisioni in tempo reale.

Segmentazione del Mercato

Per Tipo

Il segmento hyperscale domina il Mercato dei Data Center per l’IA in Cina, guidato dalle esigenze di formazione su larga scala dell’IA e distribuzione su cloud. Gli hyperscaler come Alibaba, Tencent e Baidu operano campus multi-megawatt con architettura ottimizzata per l’IA. I data center edge/micro stanno guadagnando terreno nelle implementazioni di città intelligenti e nei carichi di lavoro sensibili alla latenza. I segmenti di colocation e Impresa si rivolgono a industrie regolamentate e preferenze di infrastruttura privata. L’hyperscale rimane il focus principale grazie alla sua scalabilità, efficienza energetica e capacità di supportare i mandati di calcolo sovrano.

Per Componente

L’hardware detiene la quota di mercato più grande, guidato dalla domanda di server GPU, acceleratori e sistemi di raffreddamento. I carichi di lavoro dell’IA richiedono calcolo specializzato, spingendo gli investimenti verso rack raffreddati a liquido e interconnessioni ad alta velocità. Le soluzioni software & orchestrazione stanno crescendo rapidamente a causa della crescente necessità di pianificazione delle risorse IA, automazione dei carichi di lavoro e integrazione DCIM. Anche i servizi come la progettazione delle strutture, le operazioni remote e il monitoraggio della conformità si stanno espandendo. Il Mercato dei Data Center per l’IA in Cina riflette una forte crescita dell’infrastruttura guidata dall’hardware con un crescente supporto all’orchestrazione software.

Per Distribuzione

La distribuzione su cloud domina il Mercato dei Data Center per l’IA in Cina poiché le imprese spostano la formazione e l’inferenza dell’IA su piattaforme cloud pubbliche. I modelli on-premise rimangono critici nel governo, nella finanza e nella difesa a causa dei requisiti di controllo dei dati. Le distribuzioni ibride stanno aumentando nei settori regolamentati, combinando la scalabilità del cloud pubblico con la conformità on-premise. Gli operatori stanno offrendo modelli flessibili di IA come servizio integrati tra i tipi di distribuzione. I modelli cloud beneficiano di scalabilità e provisioning rapido, mentre i modelli ibridi affrontano le esigenze di governance specifiche dei carichi di lavoro.

Per Applicazione

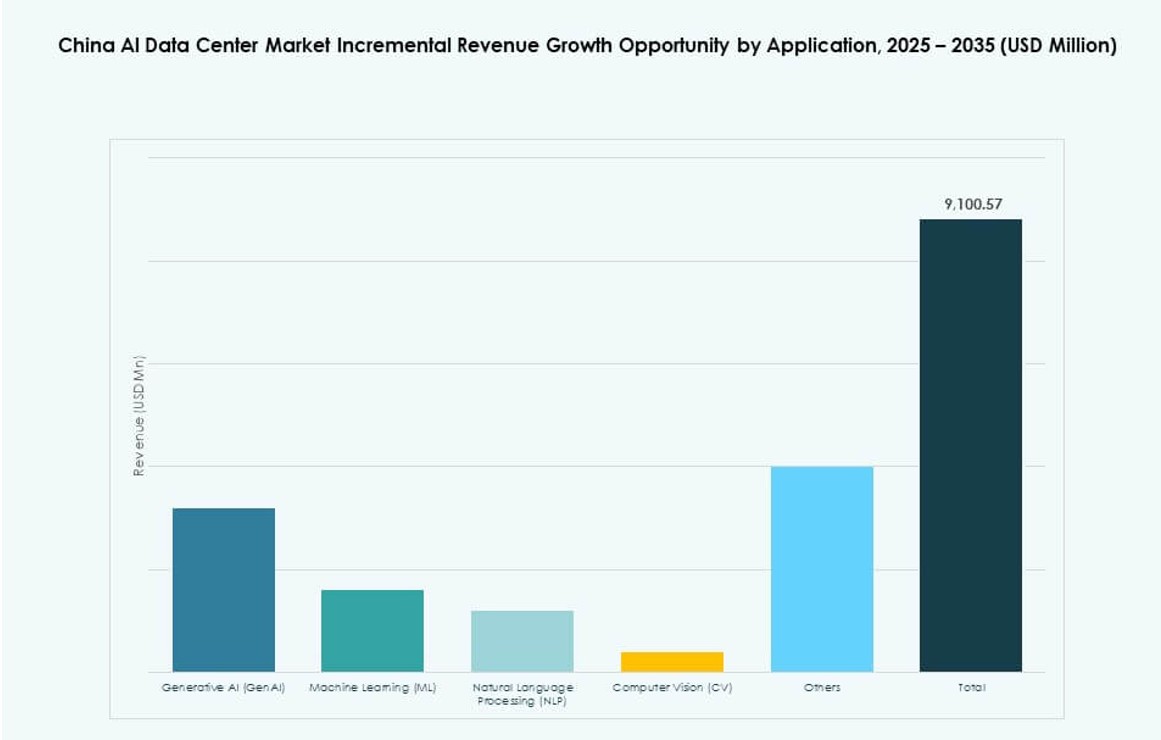

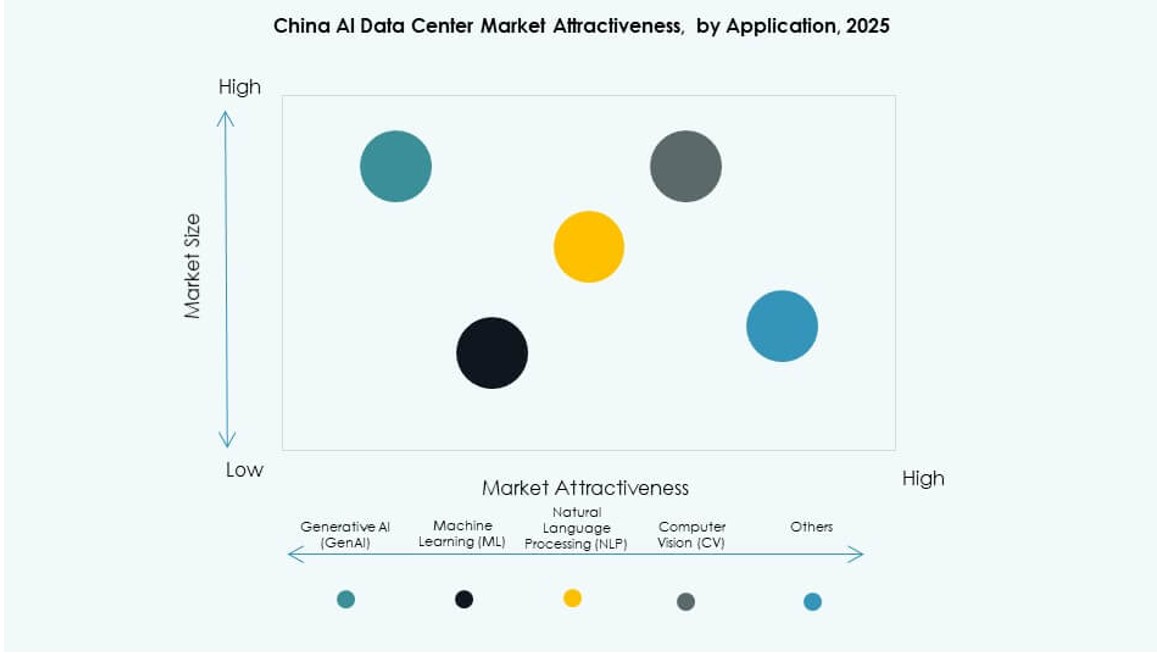

Il Machine Learning (ML) guida il volume di implementazione, trainato dall’uso diffuso nei settori industriali. L’Intelligenza Artificiale Generativa (GenAI) sta vedendo la crescita più rapida con l’adozione crescente di modelli di linguaggio di grandi dimensioni. L’Elaborazione del Linguaggio Naturale (NLP) è ampiamente utilizzata in applicazioni di e-commerce, governo e servizio clienti. La Visione Artificiale (CV) è fondamentale nei casi d’uso di produzione, sorveglianza e sanità. Il mercato dei Data Center AI in Cina riflette un mix di carichi di lavoro in espansione, con GenAI e ML che guidano la scala e la personalizzazione dell’infrastruttura.

Per Settore

IT e telecomunicazioni dominano la domanda, seguiti da BFSI, sanità e produzione. I servizi AI in IT e telecomunicazioni includono il dispiegamento di chatbot, il rilevamento delle frodi e l’analisi predittiva. La sanità utilizza l’AI per l’analisi delle immagini, la diagnostica e l’efficienza operativa. La produzione adotta l’AI per l’ispezione della qualità, la manutenzione predittiva e la robotica. I settori BFSI si affidano all’AI per la valutazione del rischio e la personalizzazione del cliente. Il mercato dei Data Center AI in Cina supporta implementazioni specifiche per settore attraverso un design modulare e livelli di servizio flessibili.

Approfondimenti Regionali

La Cina Settentrionale Guida il Mercato con Oltre il 35% di Quota Grazie al Supporto Politico e all’Alta Densità di Calcolo

La Cina settentrionale, guidata da Pechino, detiene oltre il 35% della quota di mercato grazie alla sua densa concentrazione di zone hyperscale e progetti AI allineati con lo stato. La regione ospita importanti parchi AI e centri di ricerca con accesso a finanziamenti a livello nazionale e partnership accademiche. Beneficia di procedure regolatorie accelerate e implementazioni anticipate del 5G. Il mercato dei Data Center AI in Cina trova una forte domanda da parte del governo, delle telecomunicazioni e dei principali cloud concentrati in questa sottoregione. Gli operatori a Pechino, Tianjin e Hebei si concentrano sull’infrastruttura di calcolo sovrana. La modernizzazione della rete energetica supporta l’implementazione di rack ad alta densità.

- Ad esempio, nell’aprile 2025, Baidu ha confermato di aver implementato un cluster su larga scala di 30.000 chip Kunlun AI di terza generazione per supportare l’addestramento di modelli di linguaggio di grandi dimensioni avanzati. L’azienda ha dichiarato che il cluster è operativo e in grado di gestire carichi di lavoro di addestramento AI ad alta intensità, riflettendo i progressi nello sviluppo dell’infrastruttura di calcolo AI domestica.

La Cina Orientale Detiene Oltre il 30% di Quota Alimentata dalla Domanda di AI Aziendale e da un Forte Ecosistema Cloud

La Cina orientale rappresenta oltre il 30% della quota di mercato, ancorata da città come Shanghai, Hangzhou e Suzhou. La regione ospita grandi implementazioni AI aziendali in fintech, retail e logistica. Supporta modelli di infrastruttura ibrida per aziende multinazionali e unicorni domestici. Il mercato dei Data Center AI in Cina beneficia di forti ecosistemi di data center e accesso a talenti digitali qualificati nell’est. La vicinanza ai cluster industriali guida la domanda di applicazioni AI specifiche per settore. La Cina orientale è leader nello sviluppo di data center verdi e servizi AI commerciali.

Le Regioni Sud-Ovest e Centrali Stanno Emergendo con Circa il 20% di Quota Ciascuna Grazie alla Posizione Strategica e alla Disponibilità Energetica

Le province sud-occidentali come Guizhou e Sichuan offrono prezzi dell’elettricità bassi, accesso all’energia idroelettrica e terre abbondanti. Le province centrali come Hubei e Henan beneficiano dell’espansione delle reti in fibra e delle zone di innovazione sostenute dal governo. Ogni regione detiene circa il 20% della quota di mercato e sta guadagnando terreno tra gli operatori che cercano siti infrastrutturali AI convenienti. Il mercato dei Data Center AI in Cina sta vedendo investimenti nelle città di secondo livello in queste zone. Queste subregioni supportano il deployment edge, campus efficienti dal punto di vista energetico e strategie di sviluppo a lungo termine per hub AI.

- Ad esempio, nell’aprile 2025, Huawei ha confermato l’espansione della sua strategia di deployment del chip Ascend 910C, evidenziando i progressi nell’infrastruttura di training AI utilizzando processori sviluppati a livello nazionale. L’azienda ha sottolineato che questi chip erano pronti per la spedizione di massa per supportare i cluster AI in tutta la Cina.

Approfondimenti Competitivi:

- Chindata Group

- GDS Holdings

- 21Vianet

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud / Alphabet

- Meta Platforms

- Digital Realty Trust

- Equinix

- NVIDIA

Il mercato dei Data Center AI in Cina presenta un mix dinamico di operatori domestici e hyperscaler cloud globali che competono in termini di scala, prestazioni e prontezza AI. Chindata, GDS Holdings e 21Vianet dominano l’infrastruttura locale con forti riserve di terra e partnership. Leader globali come AWS, Azure e Google si stanno espandendo selettivamente in conformità con i limiti normativi. Aziende tecnologiche come NVIDIA e Meta stanno guidando la domanda di calcolo specifico per l’AI e ottimizzazione dell’infrastruttura. Ciò riflette un crescente investimento in cluster GPU, raffreddamento a liquido e zone di calcolo sovrane. La differenziazione competitiva ora dipende dalla scalabilità, dall’efficienza energetica e dall’integrazione verticale dei servizi AI. I leader di mercato si stanno allineando con le zone sostenute dal governo per ottenere accesso a energia e incentivi. Partnership strategiche e deployment edge stanno aiutando le aziende a espandersi nelle province emergenti e nelle città di secondo livello.

Sviluppi Recenti:

- A gennaio 2026, Lenovo ha annunciato una partnership con Nvidia al CES 2026 per lanciare la “Lenovo AI Cloud Gigafactory with NVIDIA,” una soluzione per data center co-sviluppata che integra infrastrutture ibride AI raffreddate a liquido con le piattaforme di calcolo avanzate di Nvidia. Questa iniziativa mira a ridurre drasticamente i tempi di implementazione degli ambienti AI e a migliorare le capacità dei fornitori di cloud.

- A settembre 2025, Alibaba ha annunciato una partnership strategica con Nvidia che include la collaborazione su prodotti AI e un piano più ampio per espandere la sua presenza nei data center a livello internazionale. L’alleanza supporta gli sforzi di Alibaba per scalare soluzioni AI e infrastrutture correlate, rafforzando il suo posizionamento nei servizi di calcolo ad alte prestazioni.

- A settembre 2025, Huawei ha svelato innovazioni per i data center AI al suo Data Center Innovation Summit durante HUAWEI CONNECT 2025, rilasciando soluzioni come Xinghe AI Fabric 2.0 e prodotti di data lake AI di nuova generazione in collaborazione con partner come Cineca e il Laboratorio Nazionale di Yazhouwan.

- Ad aprile 2025, la Cina ha lanciato il suo primo data center commerciale subacqueo al largo della Provincia di Hainan, ottimizzando la colocation per i carichi di lavoro AI con un raffreddamento avanzato in un contesto di rapida crescita del mercato prevista fino al 2030.