Riassunto esecutivo:

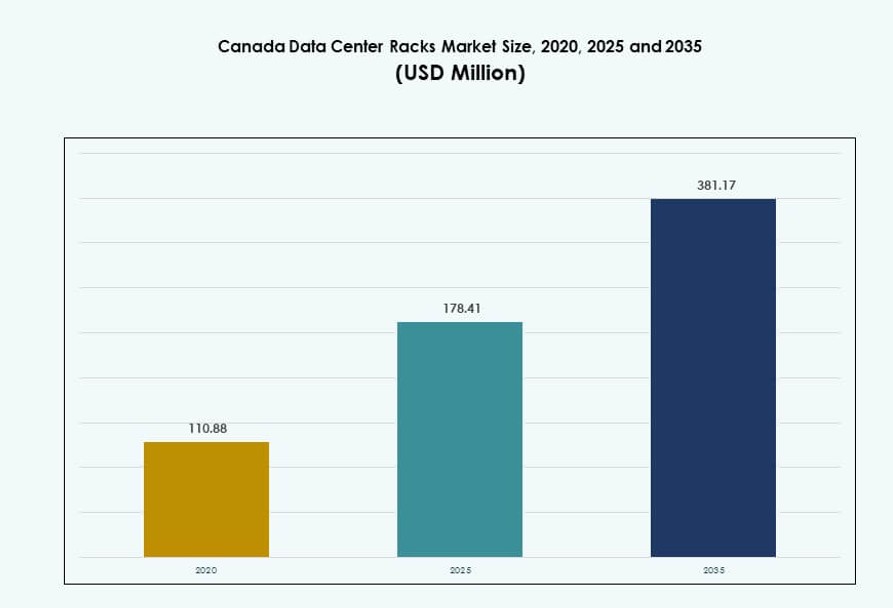

Il mercato dei rack dei data center in Canada è stato valutato a 110,88 milioni di USD nel 2020, raggiungerà i 178,41 milioni di USD nel 2025 ed è previsto che arrivi a 381,17 milioni di USD entro il 2035, con un CAGR del 7,84% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Rack dei Data Center in Canada 2025 |

178,41 Milioni di USD |

| Mercato dei Rack dei Data Center in Canada, CAGR |

7,84% |

| Dimensione del Mercato dei Rack dei Data Center in Canada 2035 |

381,17 Milioni di USD |

Il mercato sta crescendo costantemente grazie alla forte domanda di infrastrutture pronte per l’IA, configurazioni di server ad alta densità e implementazioni di edge computing. Le aziende e i fornitori di cloud stanno investendo in sistemi di rack scalabili ed efficienti dal punto di vista energetico per supportare carichi di lavoro ibridi e di intelligenza artificiale. L’adozione di soluzioni di rack raffreddati a liquido e intelligenti sta aumentando, spinta dalle sfide termiche e dagli obiettivi di sostenibilità. La digitalizzazione sostenuta dal governo, i mandati di localizzazione dei dati e l’espansione degli hyperscaler rafforzano gli aggiornamenti a livello di rack. Questi cambiamenti rendono il mercato un focus strategico per i fornitori e gli investitori che puntano alla crescita infrastrutturale a lungo termine.

L’Ontario guida il mercato grazie al suo denso panorama aziendale e alla concentrazione di data center hyperscale. Il Quebec segue con il suo vantaggio di energia rinnovabile e un ecosistema di colocation in crescita. Le province occidentali come Alberta e British Columbia stanno emergendo grazie alle implementazioni di strutture edge e alla crescente domanda IT regionale. Le zone settentrionali stanno vedendo l’interesse da parte del settore pubblico e dei fornitori di telecomunicazioni per installazioni modulari e pronte per il remoto. La diversità geografica supporta l’adozione di infrastrutture di rack multi-livello in tutto il Canada.

Dinamiche di Mercato:

Fattori di Mercato

L’Adozione Diffusa di IA e HPC Sta Accelerando la Domanda di Infrastrutture di Rack ad Alta Densità

Il mercato dei rack dei data center in Canada sta guadagnando slancio grazie alla crescente diffusione dell’intelligenza artificiale e del calcolo ad alte prestazioni. Questi carichi di lavoro richiedono sistemi di rack ad alta densità e ad alta intensità energetica per supportare cluster di GPU e rapida elaborazione dei dati. Gli operatori si stanno orientando verso rack da 48U e superiori che possono gestire oltre 30 kW per rack. L’integrazione del raffreddamento a liquido diretto in questi rack sta aumentando per gestire le sfide termiche. Questa tendenza consente tempi di immissione sul mercato più rapidi per le imprese nei settori bancario, sanitario e della ricerca. L’infrastruttura ad alta densità consente ai fornitori di colocation di aumentare il ricavo per piede quadrato. Aiuta anche a massimizzare lo spazio disponibile riducendo i rischi operativi. I fornitori di rack beneficiano della domanda di soluzioni modulari pre-integrate che riducono i ritardi nell’installazione.

- Ad esempio, il sistema DGX H100 di NVIDIA offre fino a 32 petaFLOPS di prestazioni FP8 utilizzando otto GPU H100, con ciascuna unità che consuma circa 10,2 kW di potenza. Gli operatori che implementano più sistemi DGX H100 in rack ad alta densità stanno dando priorità a configurazioni 48U che supportano oltre 30 kW per rack.

Le Politiche Digitali del Governo e l’Espansione del Cloud Rafforzano l’Importanza Strategica dell’Infrastruttura Rack

Le leggi nazionali sulla sovranità dei dati e le normative provinciali sull’hosting dei dati stanno alimentando la costruzione di data center domestici. Il mercato dei rack dei data center in Canada beneficia direttamente dall’espansione delle zone cloud locali da parte dei principali hyperscaler. Aziende come AWS, Microsoft e Google continuano ad espandere la loro presenza in Ontario e Quebec. Gli operatori locali stanno ampliando l’infrastruttura dei rack per soddisfare i requisiti di conformità e capacità. I programmi di digitalizzazione sostenuti dal governo nei settori sanitario, della difesa e dell’istruzione necessitano di hosting sicuro e scalabile. Questo crea una domanda a lungo termine per rack ad alta affidabilità. Aiuta gli investitori a garantire ritorni ricorrenti sull’infrastruttura attraverso modelli di leasing. Gli operatori stanno anche collaborando con agenzie pubbliche per ospitare localmente infrastrutture critiche.

L’Aumento dell’Implementazione di Strutture Edge e Modulari Sta Rimodellando le Priorità di Progettazione dei Rack

I data center edge in regioni remote o poco servite guidano la domanda di sistemi rack compatti e pre-integrati. Questi rack modulari sono progettati per un’implementazione plug-and-play, specialmente in contesti di telecomunicazioni e industriali. Il mercato dei rack dei data center in Canada vede una crescente preferenza per formati robusti e ottimizzati per il consumo energetico. Gli operatori di telecomunicazioni e gli ISP implementano rack di rete in strutture edge per supportare 5G e IoT. Questi utilizzano rack di profondità ridotta e larghezza minore per conservare spazio. I tempi rapidi di implementazione spingono la domanda per assemblaggi di rack costruiti in fabbrica. L’integrazione modulare dei rack accelera la messa in servizio e riduce il lavoro tecnico in loco. Queste tendenze aprono opportunità per i produttori e gli integratori di sistemi canadesi.

- Ad esempio, la piattaforma AirScale di Nokia supporta implementazioni 5G cloud-native con capacità di bassa latenza e alta velocità, abilitando funzioni di rete edge in tutto il Canada. È ampiamente adottata dagli operatori di telecomunicazioni per migliorare l’accesso radio 5G e offrire prestazioni scalabili e software-defined in ambienti macro ed edge.

La Crescente Pressione sulla Sostenibilità Incrementa la Transizione Verso Rack Energeticamente Efficienti e Raffreddati a Liquido

Gli operatori affrontano una crescente pressione per migliorare l’efficienza energetica e ridurre le emissioni per carico di lavoro. Questo sta spingendo il mercato dei rack dei data center in Canada verso configurazioni a basso PUE. I PDU ad alta efficienza, il contenimento del flusso d’aria e i sistemi di raffreddamento a livello di rack stanno guadagnando terreno. L’adozione del raffreddamento a liquido sta crescendo nei rack hyperscale e focalizzati sull’IA. L’integrazione di sensori, il monitoraggio in tempo reale e l’automazione a livello di rack stanno aumentando. Queste innovazioni aiutano a ottimizzare l’uso dell’energia e supportano gli obiettivi ESG. Consentono anche migliori tassi di utilizzo dei rack e uptime. Gli investitori e gli hyperscaler vedono le implementazioni di rack energeticamente efficienti come un fattore chiave di differenziazione. I fornitori di rack stanno innovando nei design del flusso d’aria, del fattore di forma e delle interfacce di raffreddamento.

Tendenze di Mercato

La Transizione Verso Rack Compatibili con OCP per Implementazioni Hyperscale Sta Guidando la Standardizzazione

Gli hyperscaler stanno standardizzando l’infrastruttura per ottimizzare la scala, l’efficienza e le catene di approvvigionamento. Il mercato dei rack dei data center in Canada sta vedendo una rapida adozione di formati di rack basati su Open Compute Project (OCP). Questi consentono una distribuzione più rapida e l’interoperabilità dell’hardware tra i fornitori. Gli operatori stanno approvvigionando rack OCP con gestione integrata di alimentazione, raffreddamento e cavi. Ciò semplifica la progettazione delle sale dati e minimizza la personalizzazione. I principali operatori preferiscono questi standard per ottimizzare le operazioni in diverse regioni. Gli integratori locali allineano le offerte di prodotti alla compatibilità OCP per accedere ai contratti hyperscale. Questi formati standard riducono anche il costo totale di proprietà durante il ciclo di vita del rack.

L’integrazione dell’intelligenza a livello di rack sta migliorando il monitoraggio e la manutenzione predittiva

I rack intelligenti dotati di sensori, PDU e strumenti di monitoraggio termico stanno guadagnando terreno. Questi consentono una visibilità in tempo reale su temperatura, umidità e consumo energetico. Il mercato dei rack dei data center in Canada si sta spostando verso infrastrutture intelligenti che supportano il rilevamento predittivo dei guasti. I sistemi intelligenti avvisano gli operatori di punti caldi o carichi sbilanciati. Ottimizzano anche l’uso dell’energia attraverso regolazioni automatiche del raffreddamento. Le analisi avanzate forniscono approfondimenti operativi e riducono il rischio di tempi di inattività. I fornitori offrono capacità di gemello digitale per simulare scenari a livello di rack. L’adozione di rack intelligenti sta diventando un fattore chiave nella costruzione di strutture di livello III e IV.

Maggiore personalizzazione dei rack per carichi di lavoro AI e esigenze hardware specializzate

Le esigenze infrastrutturali specifiche per l’AI hanno portato all’aumento di rack progettati attorno a densità GPU e ASIC. Il mercato dei rack dei data center in Canada si sta adattando a queste esigenze con design personalizzati per il flusso d’aria e la capacità di carico. I rack devono gestire nodi GPU pesanti e garantire una distribuzione termica uniforme. I fornitori offrono unità preconfigurate ottimizzate per sistemi NVIDIA e AMD. Alcuni hyperscaler richiedono rack con scambiatori di calore a porta posteriore per implementazioni AI dense. Anche la distribuzione di energia richiede un aggiornamento per supportare un amperaggio più elevato a livello di rack. Questi rack specializzati sono fondamentali per supportare l’addestramento e l’inferenza AI generativa.

Il ruolo crescente delle strutture di co-location sta plasmando la domanda di soluzioni rack flessibili

Il passaggio delle imprese verso il cloud ibrido aumenta la domanda di hosting in co-location. Il mercato dei rack dei data center in Canada sta assistendo a una crescita della domanda di rack guidata da strutture condivise. Gli operatori necessitano di armadi con layout modulari per supportare requisiti di densità mista. I formati di rack flessibili consentono ai clienti di scalare senza riconfigurare lo spazio fisico. Gli armadi con serratura e i design compartimentati sono preferiti per la sicurezza degli inquilini. Gli operatori di co-location cercano rack che consentano un’installazione rapida e la misurazione dell’energia per inquilino. La standardizzazione aiuta a ridurre i ritardi nel servizio e migliorare i tempi di rotazione dei rack. La tendenza supporta anche i clienti aziendali che migrano da configurazioni legacy on-premise.

Sfide del mercato

Alti costi operativi e vincoli energetici limitano l’adozione di soluzioni rack ad alta densità

Il clima più freddo del Canada riduce i carichi di raffreddamento, ma i costi energetici complessivi rimangono elevati in molte province. La disponibilità di energia, soprattutto nei centri urbani come Toronto, mette sotto pressione gli operatori. Il mercato dei rack dei data center in Canada affronta sfide nel distribuire rack da 30–60 kW che richiedono raffreddamento a liquido o scambiatori a porta posteriore. Gli operatori più piccoli non dispongono del capitale necessario per adattare le strutture esistenti. L’alto costo di integrazione di nuovi PDU e sistemi di gestione del calore ritarda gli aggiornamenti. L’accesso limitato a tecnici qualificati aumenta la complessità della messa in servizio. I tempi di autorizzazione e la prontezza della rete elettrica influiscono anche sui programmi di distribuzione dei rack. Questi fattori rallentano l’adozione di formati di rack avanzati.

Le dipendenze della catena di fornitura e i ritardi nelle importazioni influenzano la disponibilità dei componenti dei rack

Il Canada dipende fortemente dalle importazioni dagli Stati Uniti e dall’Asia per componenti di rack come guide, PDU e acciaio strutturale. Le interruzioni della catena di fornitura globale causate da ritardi logistici o dazi influenzano l’inventario e i tempi. Il mercato dei rack dei data center in Canada rimane esposto a colli di bottiglia nell’approvvigionamento di hardware compatibile con OCP. I tempi di consegna per rack personalizzati si estendono per mesi, influenzando i tempi degli hyperscaler. La capacità di produzione domestica è limitata, soprattutto per assemblaggi ad alta precisione. La certificazione e i test di qualità per i sistemi importati rallentano ulteriormente le distribuzioni. Questi problemi creano pressioni sui prezzi e penalità contrattuali per gli integratori di sistemi.

Opportunità di Mercato

Forte crescita nelle implementazioni edge e remote apre nuova domanda per rack modulari

Le province settentrionali remote e le zone telecom rurali richiedono calcolo e archiviazione localizzati. Il mercato dei rack dei data center in Canada beneficia delle implementazioni edge che necessitano di rack compatti e facili da installare. Questi rack supportano l’aggregazione di rete, l’assistenza sanitaria rurale e i servizi governativi. La domanda di design con classificazione IP e resistenti alle vibrazioni è in crescita. Ciò crea un’opportunità a lungo termine per gli OEM canadesi focalizzati sull’innovazione modulare.

L’espansione delle zone cloud hyperscale e AI crea domanda per soluzioni di rack ad alta capacità

Gli hyperscaler continuano a investire in cluster multi-zona di disponibilità in Ontario, Quebec e Alberta. Il mercato dei rack dei data center in Canada è pronto a soddisfare la domanda di rack 48U+ con raffreddamento avanzato. Questi rack ad alta capacità si allineano con le implementazioni AI e ML su larga scala. Un forte ecosistema di integratori di sistemi posiziona il Canada per attrarre investimenti diretti esteri in infrastrutture pesanti di rack.

Segmentazione del Mercato

Per Tipo di Rack

I cabinet rack dominano il mercato dei rack dei data center in Canada grazie alla loro alta sicurezza, controllo del flusso d’aria e idoneità per applicazioni ad alta densità. I rack a telaio aperto servono ambienti più piccoli o interni dove l’accessibilità è prioritaria. Altri includono armadi a parete o recinzioni specializzate, ma detengono una quota minore. I cabinet rack rimangono preferiti dagli hyperscaler, dal governo e dagli operatori BFSI che danno priorità alla sicurezza fisica e alla crescita modulare.

Per Altezza del Rack

I rack 42U sono l’altezza standard utilizzata nella maggior parte delle strutture aziendali e di co-location, rappresentando la quota maggiore. I rack superiori a 42U stanno guadagnando quota nelle implementazioni hyperscale che supportano cluster GPU e calcolo denso. I rack inferiori a 42U sono utilizzati in installazioni edge o compatte con spazio verticale limitato. Il mercato dei rack dei data center in Canada mostra una transizione verso rack più alti per massimizzare l’uso dello spazio per piede quadrato.

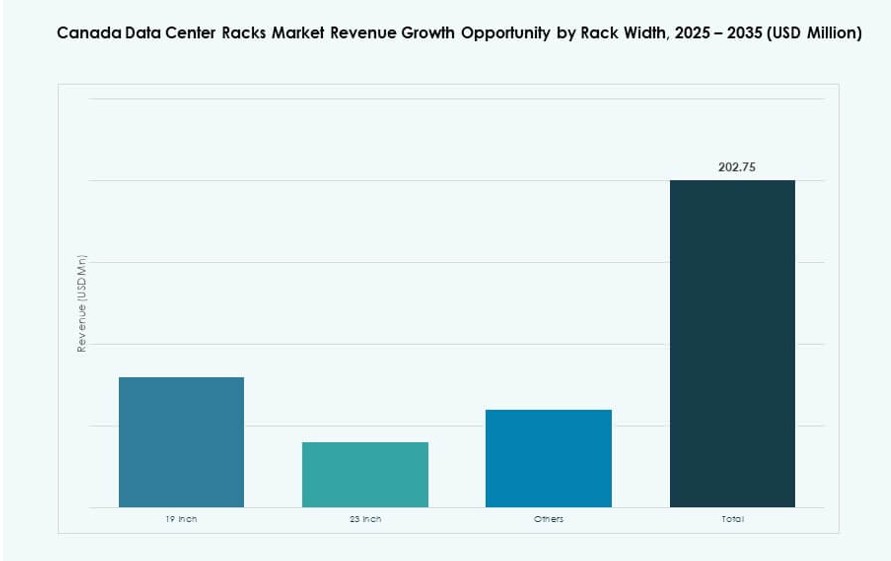

Per Larghezza

I rack da 19 pollici sono lo standard del settore e continuano a detenere la quota maggiore in Canada. Questi rack offrono la massima compatibilità con le apparecchiature IT, rendendoli ideali in tutti i settori. La categoria da 23 pollici serve telecomunicazioni e alcune configurazioni di raffreddamento ad alta densità. Altri formati sono di nicchia e utilizzati in implementazioni personalizzate. La larghezza da 19 pollici rimane dominante nel mercato dei rack dei data center in Canada grazie alla sua interoperabilità globale.

Per Applicazione

I rack server detengono la quota maggiore grazie all’aumento dei server AI, dei carichi di lavoro aziendali e dell’infrastruttura cloud-native. I rack di rete servono telecomunicazioni, consegna di contenuti e funzioni di routing core, specialmente in ambienti edge o di interconnessione. Il mercato dei rack dei data center in Canada continua a vedere un investimento più forte nei rack server, in linea con la crescita dell’AI, del cloud computing e delle implementazioni di infrastrutture private.

Per Utente Finale

I grandi data center guidano la domanda grazie agli investimenti degli hyperscaler e alle iniziative cloud sostenute dal governo. I data center piccoli e medi stanno crescendo con costruzioni edge regionali e zone di hosting secondarie. Il mercato dei rack dei data center in Canada rimane favorevole per progetti su larga scala, sebbene i data center più piccoli adottino sempre più sistemi di rack standardizzati e scalabili.

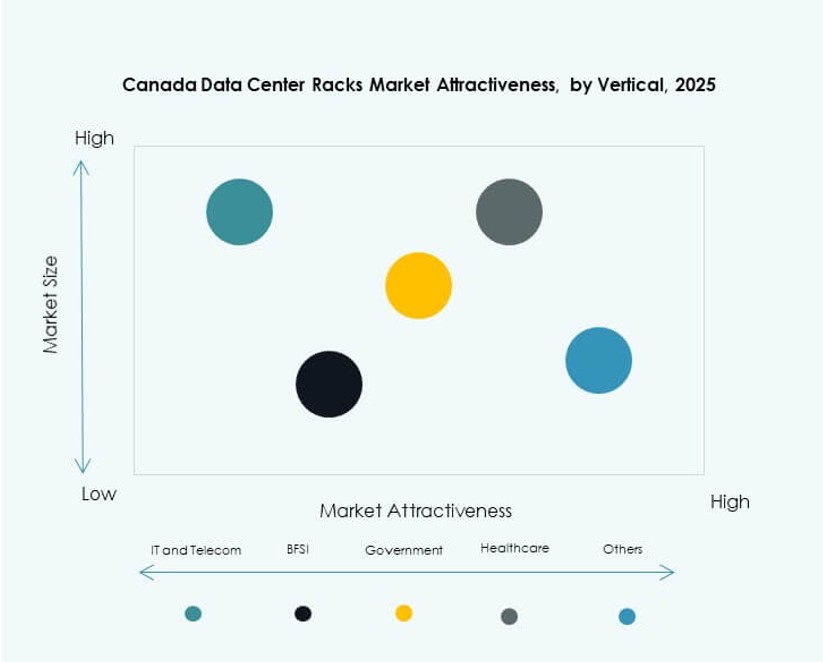

Per Settore

IT & Telecom detiene la quota maggiore grazie alla crescita del cloud telco, dell’infrastruttura AI e dello streaming di contenuti. BFSI e governo & difesa seguono per conformità, localizzazione dei dati e iniziative digitali. I settori sanitario ed energetico sono utenti emergenti per l’AI medica e il monitoraggio della rete. Anche il retail, con le crescenti esigenze del backend e-commerce, supporta la domanda. Il mercato dei rack dei data center in Canada vede un’adozione diversificata in questi settori con IT & Telecom in prima linea.

Approfondimenti Regionali

L’Ontario Detiene la Quota Maggiore Grazie alla Densità del Settore Finanziario e all’Impronta Hyperscale

L’Ontario guida il mercato dei rack dei data center in Canada con oltre il 42% di quota. Il ruolo di Toronto come hub dei servizi finanziari e aziendali guida questa dominanza. Molti hyperscaler e fornitori di co-location operano dentro e intorno all’area metropolitana di Toronto. L’Ontario beneficia di una migliore connettività, manodopera qualificata e accesso all’energia. Le sue prime implementazioni di infrastrutture AI supportano la domanda di rack ad alta densità. La provincia continua ad attrarre investimenti cloud governativi e privati.

- Ad esempio, Yondr Group ha avviato la costruzione del suo primo data center canadese, una struttura a tre piani da 27 MW a Toronto, con l’inizio dei lavori previsto per gennaio/febbraio 2025 per supportare la crescita dell’infrastruttura digitale e i carichi di lavoro cloud e AI. Il progetto è previsto per essere pronto per il servizio entro la metà del 2026 e segue l’espansione globale dell’azienda nei mercati chiave.

Il Quebec emerge come una regione strategica con energia rinnovabile e costi energetici più bassi

Il Quebec detiene circa il 30% della quota di mercato dei rack dei data center in Canada. Gli operatori preferiscono questa regione grazie all’energia idroelettrica, agli incentivi fiscali e alla conformità alla sovranità dei dati. L’ecosistema dei data center di Montreal continua a crescere con forti investimenti nelle zone edge. Tariffe energetiche più basse consentono il dispiegamento di carichi di lavoro GPU ad alto consumo energetico e formati di rack che richiedono un raffreddamento intensivo. La solida infrastruttura digitale del Quebec supporta la domanda sia da parte dei clienti aziendali che hyperscale.

Le province occidentali e le zone settentrionali vedono un crescente interesse per le esigenze di edge e disaster recovery

Regioni come Alberta e British Columbia rappresentano insieme quasi il 20% del mercato. La vicinanza di Vancouver alla costa occidentale degli Stati Uniti e il settore tecnologico in espansione dell’Alberta creano una domanda localizzata. Gli operatori dispiegano rack nei data center edge che servono clienti nel settore delle telecomunicazioni, del petrolio e del settore pubblico. Il resto del Canada, comprese le province settentrionali, mostra un crescente interesse per i rack modulari. Questi servono il governo, le comunicazioni satellitari e i servizi mission-critical nelle zone remote. Il mercato dei rack dei data center in Canada beneficia di questo cambiamento nella strategia di dispiegamento.

- Ad esempio, Coloware ha ampliato la sua presenza presso l’hotel carrier di 151 Front Street West a Toronto nell’aprile 2024, aumentando la sua impronta di colocation in uno dei nodi di data center più connessi del Canada. L’espansione supporta una maggiore connettività edge e accesso agli ecosistemi cloud, di rete e di peering in questo importante punto di interconnessione.

Approfondimenti Competitivi:

- Hammond Manufacturing

- Primex Manufacturing

- Sysracks

- AMCO Enclosures

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Eaton

- Hewlett Packard Impresa (HPE)

Il mercato dei rack dei data center in Canada presenta un mix di OEM globali e forti produttori regionali che competono in termini di modularità, integrazione del raffreddamento e personalizzazione dei rack. Hammond Manufacturing e Primex guidano lo spazio domestico, offrendo enclosure su misura per gli standard dei data center canadesi. Dell, HPE e Cisco dominano i rack per armadi di livello Impresa attraverso soluzioni IT integrate. Vertiv, Eaton e Schneider Electric guidano la competizione nei rack ad alta densità e integrati con l’alimentazione. Aziende come Sysracks e AMCO Enclosures offrono design scalabili per implementazioni di medie dimensioni e edge. Rimane un mercato frammentato, dove l’innovazione del prodotto, la disponibilità e l’integrazione con infrastrutture pronte per l’AI influenzano le decisioni di acquisto. Le partnership con fornitori di colocation e hyperscale giocano un ruolo chiave nell’espansione delle impronte locali e nella cattura della domanda in nuove zone edge.

Sviluppi Recenti:

- A dicembre 2025, InfraRed Capital Partners ha lanciato Qu Data Centres, una nuova piattaforma canadese di infrastrutture digitali costruita attorno a nove strutture acquisite da Rogers Communications. Il lancio porta una presenza nazionale in Calgary, Edmonton, London, Ottawa e Toronto con una capacità fino a 49 MW. Qu offre servizi di colocation sovrana, cloud e connettività per aziende, governo, hyperscale e carichi di lavoro AI.

- Ad agosto 2025, Vertiv ha completato l’acquisizione di Great Lakes Data Racks & Cabinets, un produttore statunitense di soluzioni personalizzate per rack. Questa mossa migliora il portafoglio di Vertiv per infrastrutture AI aziendali, edge e hyperscale aggiungendo involucri per rack pre-ingegnerizzati e personalizzabili.