Riassunto esecutivo:

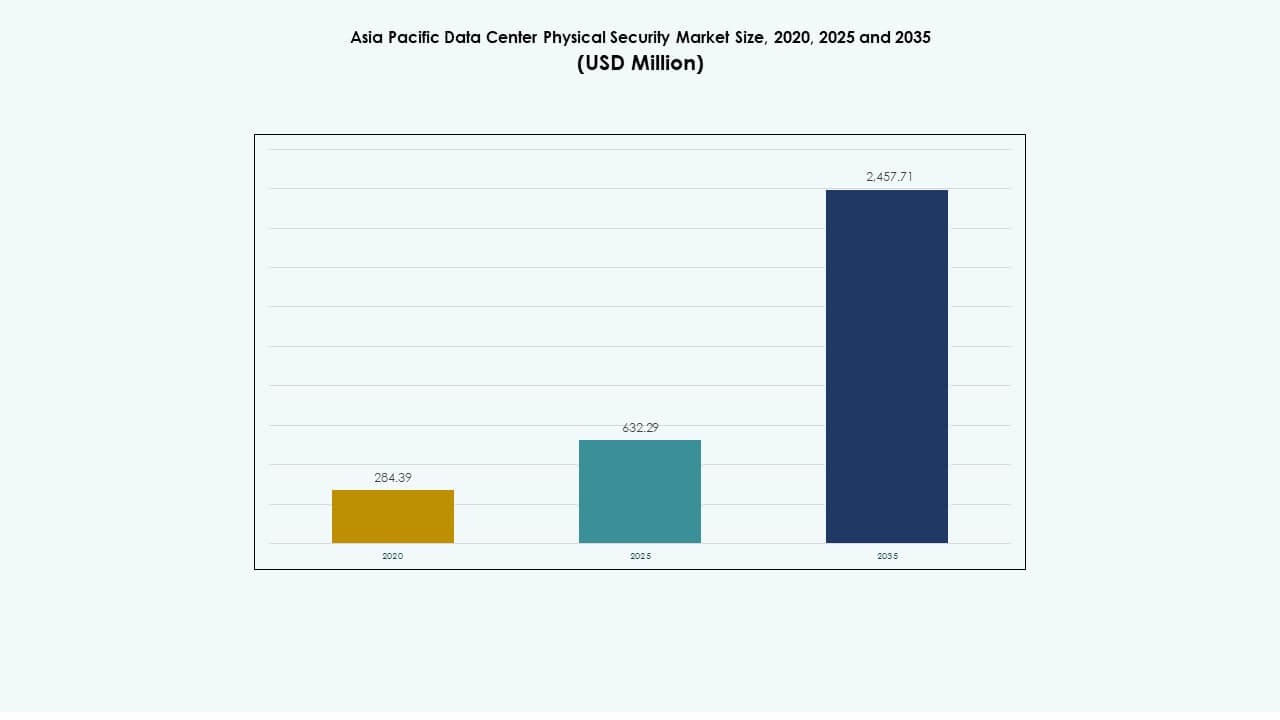

La dimensione del mercato della sicurezza fisica dei data center nell’Asia Pacifico è stata valutata a 284,39 milioni di USD nel 2020, crescendo a 632,29 milioni di USD nel 2025, e si prevede che raggiungerà 2.457,71 milioni di USD entro il 2035, con un CAGR del 14,45% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center Asia Pacifico 2025 |

USD 632,29 Milioni |

| CAGR del Mercato della Sicurezza Fisica dei Data Center Asia Pacifico |

14,45% |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center Asia Pacifico 2035 |

USD 2.457,71 Milioni |

L’aumento dell’adozione del cloud, la trasformazione digitale e normative più severe sulla conformità dei dati guidano una forte domanda di sicurezza fisica nei data center regionali. Tecnologie avanzate come la sorveglianza basata su AI, il controllo accessi biometrico e il monitoraggio abilitato dall’IoT ridefiniscono la prevenzione delle minacce. Il mercato ha un’importanza strategica per investitori e imprese che mirano a proteggere infrastrutture critiche rispettando i mandati normativi e migliorando la resilienza operativa.

Cina, Giappone e Corea del Sud guidano la crescita regionale grazie a ecosistemi cloud maturi e forti investimenti su larga scala. India e Australia mostrano una rapida espansione con progetti di infrastrutture digitali sostenuti dal governo. Il Sud-est asiatico emerge come un hub dinamico supportato da nuove costruzioni di data center, connettività migliorata e crescente domanda aziendale di ambienti di hosting sicuri

Fattori di Mercato

Fattori di Mercato

Aumento degli Investimenti in Data Center su Larga Scala e Edge nella Regione

Il mercato della sicurezza fisica dei data center nell’Asia Pacifico cresce rapidamente con investimenti su larga scala in strutture su larga scala ed edge. Governi e operatori privati espandono le infrastrutture digitali per soddisfare le esigenze di cloud computing e carichi di lavoro AI. Beneficia del supporto politico che promuove infrastrutture intelligenti e conformità alla cybersecurity. I fornitori si concentrano su sistemi di sicurezza scalabili per ambienti multi-tenant. La domanda di controllo accessi integrato e sorveglianza avanzata guida gli aggiornamenti tecnologici. L’integrazione della protezione fisica e cibernetica diventa essenziale per operazioni ibride. Gli investitori vedono il mercato come critico per la crescita dell’economia digitale. L’espansione delle zone cloud e l’aumento dei volumi di dati aziendali sostengono lo slancio nel decennio.

- Ad esempio, nel 2025, Amazon Web Services (AWS) ha ampliato la sua infrastruttura nell’Asia Pacifico lanciando nuove regioni a Taipei e Thailandia, rafforzando la sua presenza nel cloud e supportando la crescente domanda di carichi di lavoro AI e di dati intensivi nella regione.

Adozione Rapida di Tecnologie AI e IoT per Migliorare il Rilevamento delle Minacce

AI, IoT e apprendimento automatico ridefiniscono la prevenzione delle minacce nelle strutture moderne. Telecamere intelligenti, lettori biometrici e sistemi predittivi riducono la supervisione manuale e migliorano il monitoraggio in tempo reale. Ottiene trazione dalla domanda di manutenzione predittiva e avvisi automatizzati. Gli operatori preferiscono piattaforme di sicurezza gestite su cloud che si integrano perfettamente con i sistemi IT esistenti. L’uso crescente di analisi video basate su AI migliora il monitoraggio del perimetro e degli accessi interni. I modelli di apprendimento automatico rilevano anomalie nell’uso dell’energia e nei registri di accesso. Queste caratteristiche migliorano l’efficienza della sicurezza riducendo i costi operativi. Le aziende cercano resilienza guidata dalla tecnologia contro i crescenti rischi di intrusione e guasti del sistema.

- Ad esempio, i data center di Equinix a Mumbai presentano sicurezza fisica a più livelli con autenticazione biometrica, mantrap e sorveglianza 24/7, mantenendo la certificazione ISO 27001 per garantire la conformità con gli standard globali di protezione dei dati e sicurezza operativa.

Focus Strategico su Conformità, Regolamentazione e Sovranità dei Dati

I governi dell’Asia Pacifico applicano rigide leggi sulla sovranità dei dati e standard di conformità. Queste normative aumentano la domanda di strutture ospitate localmente e fisicamente sicure. Il mercato della sicurezza fisica dei data center dell’Asia Pacifico supporta la conformità attraverso livelli di accesso ridondanti e zone di ingresso monitorate. Gli operatori implementano soluzioni di sicurezza allineate ai quadri di protezione dei dati regionali. I fornitori di cloud adottano protezioni più forti a livello di struttura per soddisfare gli audit normativi. Violazioni di alto profilo nei settori finanziario e governativo aumentano la consapevolezza. I quadri normativi in paesi come India, Giappone e Australia guidano l’adozione della tecnologia. Le aziende danno priorità ai data center certificati per garantire affidabilità, fiducia e mitigazione dei rischi.

Crescente Necessità di Infrastrutture Resilienti per Proteggere Ecosistemi Digitali in Espansione

L’economia digitale in Asia Pacifico si espande attraverso e-commerce, fintech e implementazioni 5G. Questi sviluppi creano nuove esigenze per ambienti di hosting dati sicuri. Sperimenta una forte crescita dall’aumento della mobilità dei dati e delle transazioni transfrontaliere. Le crescenti minacce cibernetico-fisiche costringono le organizzazioni a rinforzare i perimetri fisici e le sale di controllo. Il design avanzato delle strutture integra strutture di difesa a più livelli e sorveglianza continua. Progetti efficienti dal punto di vista energetico e resilienti al clima migliorano la stabilità operativa. I data center evolvono da semplici hub di archiviazione a beni strategici di infrastruttura. Le loro capacità di sicurezza fisica diventano un vantaggio competitivo per attrarre clienti globali.

Tendenze di Mercato

Tendenze di Mercato

Integrazione di Sicurezza Fisica e Cybersecurity per una Gestione Unificata del Rischio

Le imprese adottano ecosistemi di sicurezza integrati che combinano protezioni digitali e fisiche. Il mercato della sicurezza fisica dei data center nell’Asia Pacifico si sposta verso sistemi di gestione del rischio olistici. La convergenza della sicurezza consente il coordinamento in tempo reale tra i team IT e i responsabili delle strutture. Gli strumenti di verifica biometrica e dell’identità digitale collegano i punti di accesso con i registri delle attività di rete. Gli operatori implementano dashboard centralizzate per una risposta unificata agli incidenti. La domanda di automazione cresce a causa della carenza di forza lavoro e della complessità della sicurezza. Le analisi potenziate dall’IA rilevano minacce cross-domain con maggiore precisione. Questa tendenza garantisce la continuità aziendale riducendo al contempo l’attrito operativo negli ambienti critici.

Crescente tendenza verso piattaforme di gestione della sicurezza basate su cloud

I sistemi di sorveglianza e accesso gestiti su cloud dominano le installazioni moderne. Attira l’attenzione per consentire il monitoraggio remoto e la scalabilità flessibile. Gli operatori preferiscono modelli basati su abbonamento per investimenti iniziali più bassi e aggiornamenti più rapidi. I centri di comando basati su cloud supportano la supervisione unificata di siti distribuiti. Le analisi avanzate migliorano il processo decisionale attraverso la visualizzazione dei dati in tempo reale. L’integrazione con l’infrastruttura IT esistente aumenta l’interoperabilità e l’efficienza dei costi. Questa tendenza semplifica la gestione per le imprese multi-sede mantenendo alti standard di sicurezza. La domanda da parte degli operatori di colocation e delle imprese alimenta l’innovazione continua nella sicurezza definita dal software.

Adozione di sistemi biometrici e di autenticazione multifattoriale

I data center implementano metodi di autenticazione avanzati per prevenire accessi non autorizzati. Il riconoscimento facciale, la scansione delle impronte digitali e i sistemi di pattern delle vene diventano comuni. Il mercato della sicurezza fisica dei data center nell’Asia Pacifico vede un aumento nell’adozione della verifica dell’identità stratificata. I sistemi multifattoriali riducono la dipendenza da badge e password. I sistemi guidati dall’IA monitorano i modelli di accesso e avvertono immediatamente comportamenti insoliti. Le aziende apprezzano i sistemi biometrici per la velocità e la tracciabilità. Questi strumenti garantiscono una maggiore conformità agli standard globali di protezione dei dati. La tendenza rafforza l’integrità operativa e costruisce fiducia tra i clienti aziendali.

Emergenza di progetti di infrastrutture di sicurezza verdi e sostenibili

La sostenibilità diventa una considerazione chiave nella pianificazione della sicurezza delle strutture. Telecamere a risparmio energetico, sensori e sistemi di illuminazione intelligenti sostituiscono l’hardware più vecchio. Si allinea con gli obiettivi aziendali di riduzione del carbonio e le politiche ambientali. I progetti di sicurezza modulari riducono lo spreco energetico e ottimizzano i requisiti di raffreddamento. Le strutture alimentate da energie rinnovabili attirano l’interesse degli investitori e l’approvazione normativa. I fornitori innovano materiali ecologici per la protezione perimetrale e le attrezzature di monitoraggio. I sistemi di controllo intelligenti bilanciano l’efficienza energetica con la vigilanza costante. Questo cambiamento collega la sostenibilità con l’eccellenza operativa nei data center regionali.

Sfide del Mercato

Sfide del Mercato

Alti costi di capitale e complessa integrazione di sistemi avanzati

Implementare soluzioni di sicurezza fisica all’avanguardia richiede un investimento significativo. Il mercato della sicurezza fisica dei data center nell’Asia Pacifico affronta sfide nel bilanciare costi e prestazioni. Gli operatori più piccoli faticano con le spese iniziali per sistemi abilitati all’IA e integrati con l’IoT. L’integrazione attraverso più infrastrutture legacy crea problemi di compatibilità. Le elevate esigenze di personalizzazione rallentano i cicli di implementazione. Le differenze regionali negli standard complicano il coordinamento dei fornitori. La limitata disponibilità di personale qualificato aumenta la dipendenza dagli integratori di terze parti. Queste sfide limitano l’accesso al mercato per i data center più piccoli e ritardano le tempistiche dei progetti.

Crescente Panorama delle Minacce e Frammentazione Normativa nella Regione

L’aumento degli attacchi cibernetico-fisici intensifica le esigenze di sicurezza nelle reti interconnesse. Si incontrano difficoltà nell’allineare le normative multi-paese che regolano la sorveglianza e l’uso dei dati. Leggi sulla privacy divergenti richiedono quadri di conformità separati per ciascuna giurisdizione. Standard frammentati limitano l’interoperabilità dei sistemi di sicurezza regionali. Gli operatori di data center transfrontalieri affrontano costi di conformità e ritardi. Nuove minacce, tra cui sabotaggi interni e intrusioni guidate dall’IA, aumentano i costi di protezione. I fornitori devono investire pesantemente in partnership locali per navigare nelle complesse procedure di approvazione. La frammentazione normativa rimane un ostacolo persistente all’espansione unificata della sicurezza.

Opportunità di Mercato

Opportunità di Mercato

Espansione dell’Infrastruttura Cloud e degli Ecosistemi Digitali che Guidano le Esigenze di Sicurezza

La rapida adozione del cloud nell’Asia Pacifico genera nuove opportunità per i fornitori di soluzioni di sicurezza. Il mercato della sicurezza fisica dei data center nell’Asia Pacifico beneficia della migrazione su larga scala delle imprese verso modelli ibridi e multi-cloud. L’espansione dei centri dati regionali in paesi come Singapore, India e Indonesia stimola nuove installazioni. I fornitori che offrono soluzioni scalabili e interoperabili ottengono un vantaggio strategico. Gli operatori cloud preferiscono sistemi di difesa fisica e cibernetica integrati per soddisfare gli obblighi SLA. La continua rivoluzione dell’IA rafforza la necessità di protezione infrastrutturale resiliente.

Partnership, Localizzazione e Investimenti in Infrastrutture Intelligenti Creano Nuove Vie di Crescita

Le alleanze regionali tra fornitori di sicurezza, governi e operatori di telecomunicazioni aprono nuove opportunità. Si sfrutta la produzione localizzata e modelli di implementazione su misura per adattarsi a geografie diverse. Gli investimenti in 5G, IoT e ecosistemi di città intelligenti amplificano la domanda di sicurezza. Gli operatori cercano sistemi certificati che supportino analisi in tempo reale e reportistica di conformità. Soluzioni di sicurezza legate alla sostenibilità attraggono investitori focalizzati su ESG. L’innovazione continua nel controllo degli accessi, nei sensori e nei sistemi di comando supporta la crescita a lungo termine. La tendenza posiziona l’Asia Pacifico come un hub globale chiave per l’innovazione nella sicurezza dei dati.

Segmentazione del Mercato

Per Dimensione del Data Center

I piccoli e medi data center hanno un potenziale di crescita significativo grazie alla trasformazione digitale nelle economie in via di sviluppo. Tuttavia, i grandi data center dominano il mercato della sicurezza fisica dei data center nell’Asia Pacifico con oltre la metà della quota di ricavi totale. La loro scala guida l’adozione di tecnologie avanzate biometriche, di sorveglianza e di accesso. I centri medi adottano sistemi di sicurezza modulari per controllare i costi. Le configurazioni edge e piccole integrano analisi basate sull’IA per migliorare l’efficienza. La domanda di architetture scalabili supporta l’espansione in tutte le categorie di dimensioni.

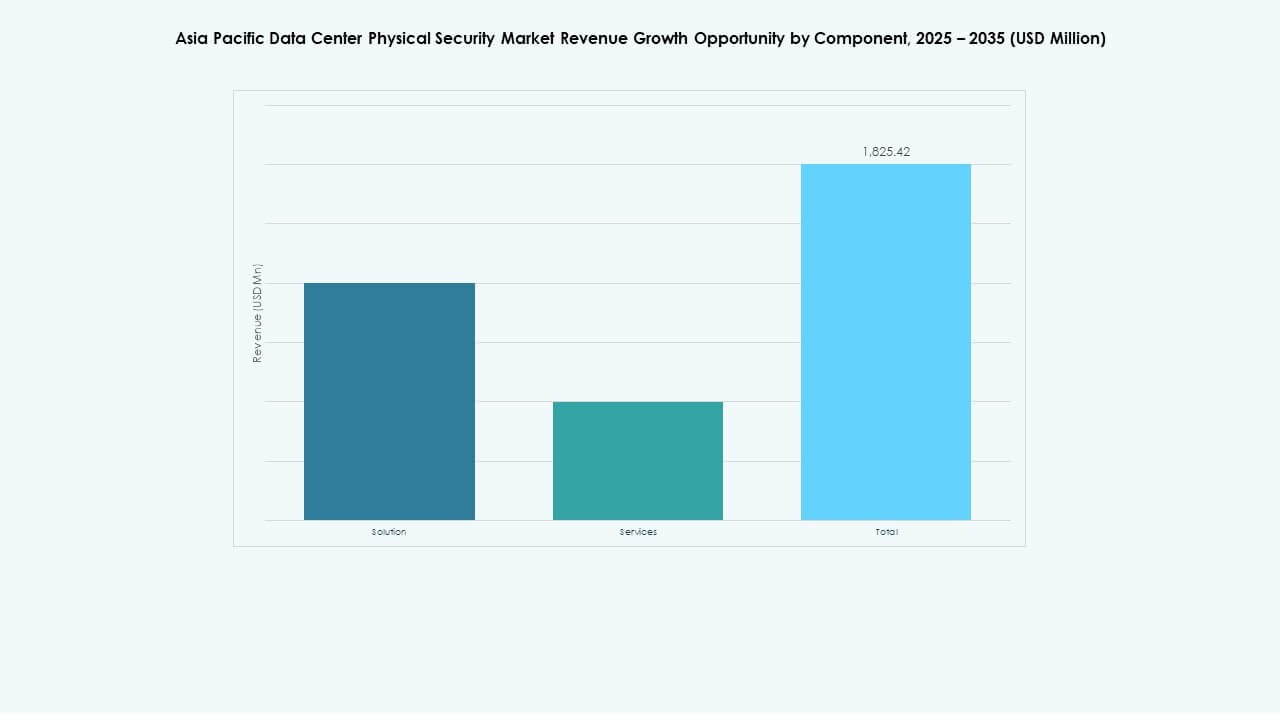

Per Componente

Il segmento delle soluzioni è leader grazie alla forte domanda di sistemi di sorveglianza, controllo accessi e monitoraggio. I servizi rimangono essenziali per l’integrazione e la manutenzione dei sistemi. Il mercato della sicurezza fisica dei data center nell’Asia Pacifico vede crescere gli investimenti nei servizi gestiti che garantiscono conformità e uptime. I fornitori ampliano i portafogli di consulenza per ottimizzare il design delle strutture. Le imprese preferiscono offerte integrate che includono installazione e supporto post-deployment. I servizi di sicurezza gestiti migliorano la resilienza operativa e offrono vantaggi di manutenzione predittiva.

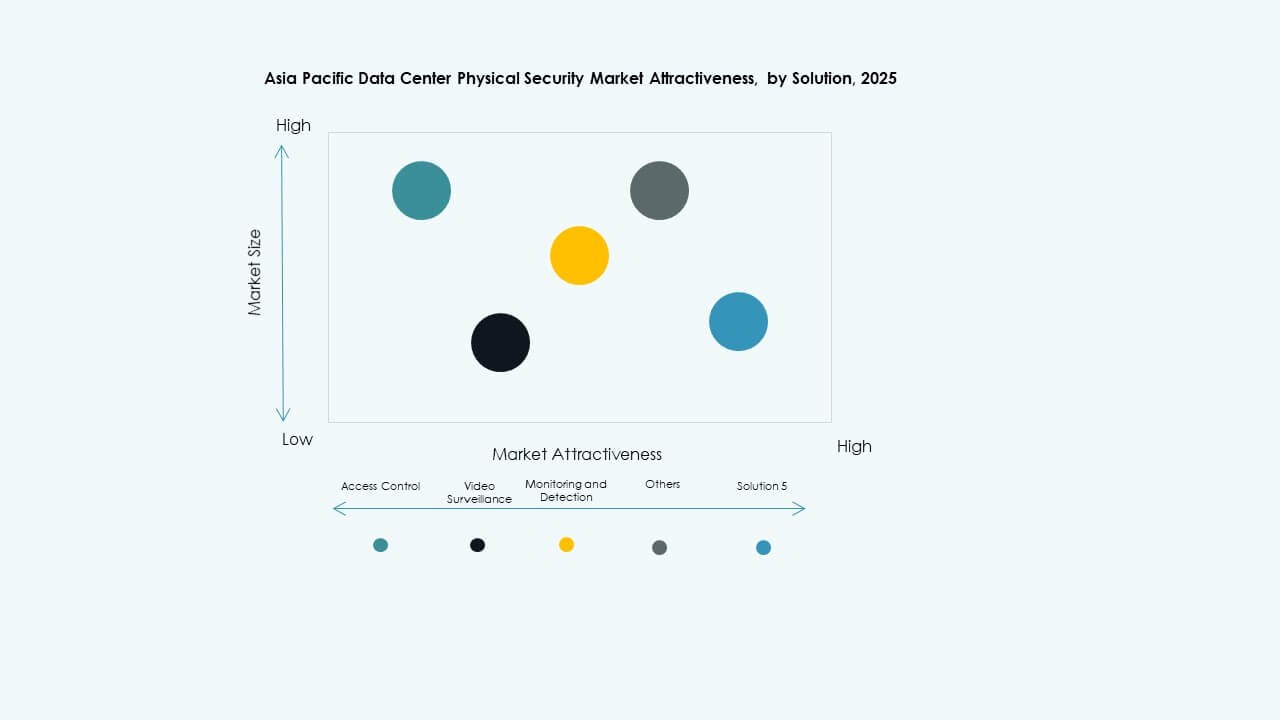

Per Soluzione

Il controllo accessi rimane il segmento più grande a causa della crescente necessità di sistemi di ingresso limitato. La videosorveglianza cresce rapidamente con l’integrazione di analisi AI e riconoscimento facciale. Il monitoraggio e la rilevazione guadagnano trazione per la manutenzione predittiva e l’identificazione delle anomalie. Il mercato della sicurezza fisica dei data center nell’Asia Pacifico beneficia dall’integrazione a strati dei sistemi che migliora la visibilità delle minacce. Strumenti emergenti combinano rilevamento del movimento con sensori ambientali per una copertura completa delle strutture. Le soluzioni ibride che supportano sia il monitoraggio fisico che di rete vedono un’adozione crescente.

Per Servizi

L’integrazione dei sistemi domina la domanda di servizi nei data center regionali. I servizi di consulenza e design crescono man mano che gli operatori modernizzano i sistemi legacy. La manutenzione e il supporto rimangono stabili con un focus su analisi preventive e garanzia di uptime. Si assiste a una crescente adozione di servizi gestiti dai fornitori che garantiscono la conformità agli SLA. I team di consulenza aiutano a ottimizzare la disposizione dei sensori e il posizionamento dei punti di accesso. Le offerte gestite end-to-end migliorano la scalabilità per i clienti multi-sito. L’outsourcing strategico consente un’adozione più rapida della sicurezza fisica di nuova generazione.

Per Livello di Sicurezza

I livelli di accesso perimetrale e degli edifici contribuiscono alla quota di ricavi più alta. La sicurezza a livello di sala dati e rack cresce costantemente con la diffusione dei centri di colocation. Il mercato della sicurezza fisica dei data center nell’Asia Pacifico dà priorità a una difesa multilivello che combina controlli fisici e digitali. I fornitori integrano meccanismi di chiusura avanzati con sistemi di sorveglianza per il tracciamento in tempo reale. Il monitoraggio degli accessi a livello micro garantisce l’integrità delle risorse server di alto valore. L’architettura di sicurezza a strati minimizza i rischi di intrusione e le violazioni normative.

Per Tipo di Data Center

I centri hyperscale sono leader grazie ai massicci investimenti dei fornitori di cloud globali. Le strutture di colocation si espandono rapidamente per soddisfare la domanda di outsourcing delle imprese. I data center aziendali e edge seguono con una crescente necessità di elaborazione basata sulla prossimità. Riflette una crescita elevata da strategie di distribuzione diversificate in tutta la regione. Le strutture edge danno priorità a quadri di sicurezza compatti e automatizzati. Gli operatori hyperscale enfatizzano l’integrazione completa del sito delle misure di sicurezza fisiche e di rete.

Per Utente Finale

IT e telecomunicazioni dominano grazie all’elevata capacità di trasmissione dati e alla dipendenza dalla rete. BFSI segue da vicino, guidato da rigidi standard normativi e necessità di integrità dei dati. Le agenzie governative e di difesa aumentano la spesa per sistemi di sorveglianza e accesso. Le strutture sanitarie e delle scienze della vita adottano strumenti biometrici e di monitoraggio per la riservatezza dei dati. Il mercato della sicurezza fisica dei data center nell’Asia Pacifico cresce nei settori del commercio al dettaglio e della produzione con l’espansione della catena di approvvigionamento digitale. Gli operatori di e-commerce migliorano la protezione per garantire la fiducia dei consumatori e l’affidabilità del tempo di attività.

Approfondimenti Regionali

Approfondimenti Regionali

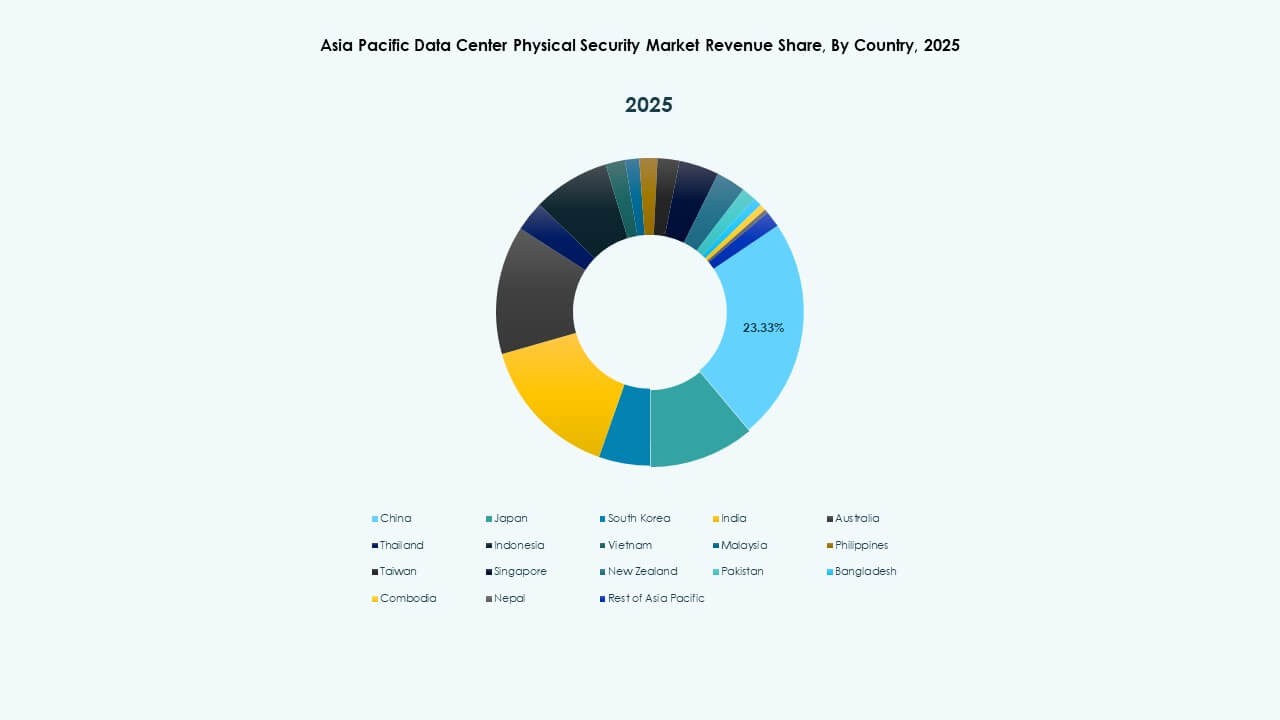

Asia Orientale in testa con un forte ecosistema cloud e innovazione tecnologica (Quota: 38%)

L’Asia Orientale, guidata da Cina, Giappone e Corea del Sud, domina il mercato della sicurezza fisica dei data center nell’Asia Pacifico con circa il 38% di quota. Queste nazioni investono pesantemente in strutture hyperscale e reti di sorveglianza avanzate. Il controllo degli accessi basato su AI e la robotica migliorano la sicurezza operativa nei campus intelligenti. I governi promuovono un’infrastruttura digitale sicura allineata con le leggi nazionali sulla sicurezza informatica. La solida base dell’industria dei semiconduttori e del cloud della regione accelera l’adozione della protezione fisica guidata dall’AI. Il rapido lancio del 5G rafforza la domanda di monitoraggio e automazione dei siti edge.

Asia Meridionale e Oceania emergono come il cluster regionale in più rapida crescita (Quota: 31%)

India e Australia guidano la rapida crescita con digitalizzazione sostenuta dal governo e forti investimenti nel cloud. Il mercato della sicurezza fisica dei data center nell’Asia Pacifico in questa subregione beneficia di nuove costruzioni di colocation e hyperscale. L’aumento degli investimenti diretti esteri rafforza le partnership con fornitori di sicurezza globali. I settori fintech, retail e sanitario in espansione richiedono strutture certificate per la conformità. L’enfasi dell’Australia su infrastrutture sicure e alimentate da energie rinnovabili supporta l’adozione della sicurezza orientata alla sostenibilità. Il Data Protection Bill dell’India accelera la produzione domestica di apparecchiature di accesso e sorveglianza.

- Ad esempio, il Ministero dell’Elettronica e della Tecnologia dell’Informazione (MeitY) dell’India ha promosso l’adozione di tecnologie di sorveglianza guidate dall’AI nell’ambito delle iniziative digitali nazionali, mentre aziende come Staqu Technologies hanno sviluppato piattaforme di analisi video basate su AI come JARVIS per migliorare il monitoraggio della sicurezza e la rilevazione delle minacce in strutture critiche.

Sud-est asiatico rafforza la sua posizione come hub regionale di connettività (Quota: 27%)

Singapore, Indonesia e Malesia guidano il ruolo del sud-est asiatico come corridoio dati strategico. Beneficia della crescente domanda di hosting transfrontaliero e sistemi perimetrali abilitati all’AI. Singapore mantiene la leadership attraverso solidi quadri normativi e integrazione della sicurezza multi-tenant. L’Indonesia emerge come hotspot di crescita con progetti di campus hyperscale su larga scala. Malesia e Thailandia espandono le strutture di livello Impresa per supportare le operazioni regionali di e-commerce e finanziarie. Politiche fiscali favorevoli e iniziative di città intelligenti sostengono la crescita delle infrastrutture e migliorano l’implementazione della sicurezza fisica.

- Ad esempio, l’Infocomm Media Development Authority (IMDA) di Singapore ha rilasciato linee guida consultive nel 2025 per migliorare la resilienza e la sicurezza dei data center, raccomandando sorveglianza avanzata, gestione del rischio e misure di continuità aziendale per rafforzare la sicurezza operativa nei complessi multi-tenant.

Approfondimenti Competitivi:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls International plc

- Cisco Systems, Inc.

- Axis Communications AB

- Zhejiang Dahua Technology Co., Ltd.

- Schneider Electric SE

- Siemens AG

- ABB Ltd

- Genetec Inc.

Il panorama competitivo mostra una forte presenza di fornitori globali ben affermati che offrono soluzioni di sicurezza integrate. Le aziende con ampi portafogli nel controllo degli accessi, videosorveglianza, rilevamento delle intrusioni e gestione integrata degli edifici sono leader. Molti combinano hardware e software per fornire soluzioni end-to-end su misura per data center e infrastrutture critiche. Le aziende con portata globale e reti di distribuzione locali guadagnano terreno allineandosi con le esigenze di conformità e regolamentazione in tutta l’Asia Pacifico. Fornitori più piccoli o regionali cercano di conquistare clienti di nicchia attraverso offerte economiche o specializzate. La competizione rimane intensa. Favorisce i fornitori che offrono sistemi scalabili e affidabili con un forte supporto di servizio e percorsi di aggiornamento.

Sviluppi Recenti:

Sviluppi Recenti:

- In ottobre 2025, ASSA ABLOY ha acquisito Kentix GmbH, un’azienda tedesca specializzata in prodotti di monitoraggio e controllo degli accessi progettati per data center, migliorando le loro capacità nella sicurezza fisica per questo settore.

- In gennaio 2025, ASSA ABLOY ha anche acquisito InVue, un fornitore di soluzioni per la protezione degli asset e il controllo degli accessi con sede a Charlotte, allineandosi con la loro strategia di espansione globale nel controllo degli accessi e protezione degli asset.

- In giugno 2024, Honeywell International Inc. ha completato l’acquisizione della divisione Global Access Solutions di Carrier Global Corporation per 4,95 miliardi di dollari, migliorando il suo portafoglio di automazione degli edifici con soluzioni avanzate di controllo degli accessi come LenelS2, Onity e Supra, che supportano le esigenze di sicurezza nei data center, inclusi quelli in Spagna.

- In dicembre 2024, Bosch Sicherheitssysteme GmbH ha venduto la sua attività di prodotti tecnologici per la sicurezza e le comunicazioni alla società di investimento europea Triton. La transazione ha incluso tre unità di business Video, Access and Intrusion, e Communication poiché Bosch mira a concentrarsi maggiormente sul business dell’integrazione dei sistemi.