エグゼクティブサマリー:

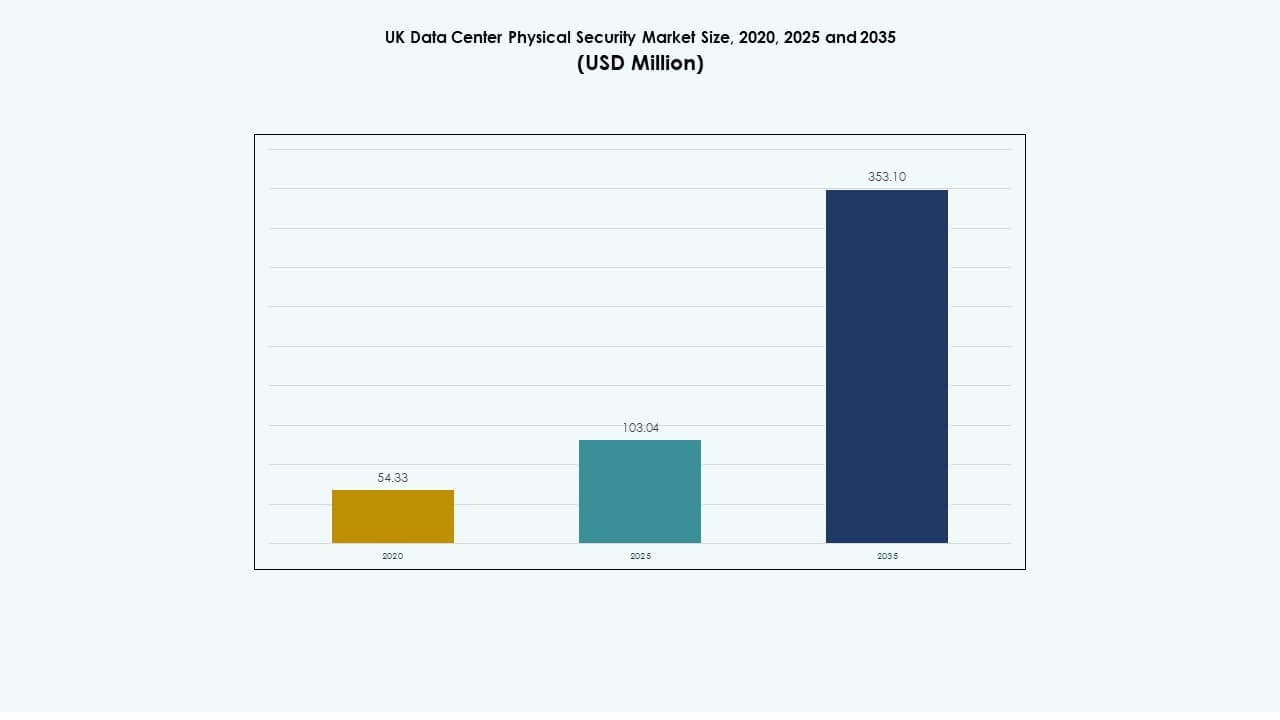

英国のデータセンター物理セキュリティ市場の規模は、2020年に5,433万米ドルと評価され、2025年には1億3,040万米ドルに増加し、2035年までに3億5,310万米ドルに達すると予測されています。予測期間中のCAGRは13.04%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年の英国データセンター物理セキュリティ市場規模 |

1億3,040万米ドル |

| 英国データセンター物理セキュリティ市場、CAGR |

13.04% |

| 2035年の英国データセンター物理セキュリティ市場規模 |

3億5,310万米ドル |

デジタルトランスフォーメーションの進展、AIの統合、IoT対応の保護システムがデータセンターにおける多層セキュリティの必要性を強化しています。企業は生体認証、ビデオ分析、自動化された周辺防御を採用し、侵入リスクを低減しています。予測モニタリングの革新が運用管理を強化し、オペレーターが稼働時間とコンプライアンスを維持するのを支援します。市場は、拡大するクラウドとコロケーションエコシステムを保護する堅牢なインフラを優先する投資家にとって戦略的な重要性を増しています。

ロンドンと南東イングランドは、ハイパースケールとコロケーションハブの集中により、英国のデータセンター物理セキュリティ市場をリードしています。ミッドランズと北部イングランドは、好条件の土地とエネルギーコストに支えられた新しいインフラで続きます。スコットランドとウェールズは、再生可能エネルギーのアクセスと地域のデータ拡大により、二次成長ゾーンとして浮上しています。この地理的な広がりは、全国的なデジタルセキュリティインフラへの強力な投資を反映しています。

市場の推進要因

重要なデータハブ向けの統合された多層セキュリティアーキテクチャへの強調の高まり

英国のデータセンター物理セキュリティ市場は、生体認証アクセス、高度な分析、AI駆動の監視を組み合わせた統合セキュリティフレームワークの採用から力を得ています。オペレーターは、多要素認証とスマートカードシステムを実装し、不正アクセスを制限しています。BFSIおよび政府セクター全体でのデジタルトランスフォーメーションの進展が、物理的周辺保護への投資を促進しています。AI駆動の分析は、手動監視のエラーを減らし、インシデント対応を改善します。市場は、侵害リスクを軽減する積極的な防御戦略へのシフトを反映しています。高価値のデータセンターは、ビデオ、侵入、環境制御を統合する統一コマンドプラットフォームを採用しています。それは、サイト全体での状況認識と運用の一貫性を向上させます。企業は、そのような投資を規制遵守とサービス保証に不可欠なものとして認識しています。

- 例えば、AvigilonのAltaクラウドベースのビデオ管理システム(VMS)は、AIを活用したビデオ分析を提供し、複数のサイトでのセキュリティイベントをリアルタイムで検出します。このプラットフォームは、安全なクラウドインフラを使用することで、オンサイトサーバーの必要性を排除し、スケーラブルでインテリジェントな物理的セキュリティ管理を必要とする組織をサポートします。

AI駆動の脅威検出と予測モニタリングの採用

AI対応のモニタリングツールの急速な革新は、サイトのセキュリティ運用を変革します。現代の施設は、物理的侵入が発生する前に行動の異常を識別する機械学習アルゴリズムを展開しています。バイオメトリクスシステムは予測分析と統合され、早期警告とリアルタイムのデータインサイトを提供します。このシフトは、複雑なネットワーク環境での応答速度を向上させ、誤警報を減少させます。英国のデータセンター物理セキュリティ市場は、稼働時間と効率を向上させる自動化から利益を得ています。企業は24/7のコントロールルーム運用をサポートする自動化コンソールにより高い予算を割り当てています。スマートセンサーとIoTリンクのバリアが現代の防御層の基盤を形成します。これにより、オペレーターは手動の作業負荷を増やすことなく、より高い保護レベルを達成できます。戦略的な魅力は、スケーラビリティと総所有コストの削減にあります。

規制フレームワークとデータコンプライアンスの影響力の増大

政府が支援する基準とサイバーセキュリティフレームワークが、データセンター運営者の調達優先事項を形作ります。企業はISO 27001、GDPR、英国の国家サイバーセキュリティセンターの指令に準拠する必要があります。このコンプライアンスへの注力は、デジタル保護を補完する物理的セキュリティへの支出を加速させます。クラウドプロバイダーとコロケーション企業は、監査準備を確保するために認定されたアクセスとビデオソリューションを展開します。英国のデータセンター物理セキュリティ市場は、安全なデジタル成長を促進する公共の安全目標と一致しています。投資家はこの一致を安定性の重要な要素と見なしています。監査サイクルに適応するコンプライアンス駆動のモジュラーシステムを提供するベンダーへの需要が高まっています。これにより、信頼が高まり、重要なインフラセクター全体でのベンダー関係が強化されます。コンプライアンスに関連した資本配分は、長期的な戦略的差別化要因となっています。

インフラセキュリティにおけるプライベートエクイティと機関投資家の役割の拡大

機関投資家は、デジタル資産を将来にわたって保護するために、先進的なセキュリティアップグレードに資金を投入しています。戦略的投資は、オートメーションを重視した防御システムを備えたハイパースケールの拡張とTier IV施設を対象としています。これらのプロジェクトは、運用の継続性とリスク回避を強調しています。英国のデータセンター物理セキュリティ市場は、その予測可能な成長とコンプライアンスに裏打ちされた回復力により、持続的な関心を引き付けています。企業は、物理的なエントリーポイントからラックレベルの監視まで、エンドツーエンドの回復力に焦点を当てています。この資本流入は、ネットワーク全体でのインテリジェントモニタリングの標準化を加速させます。インフラ運営者は、スケーラビリティのためにアクセス制御をリモート管理ダッシュボードと統合します。これにより、データセンターは安全で資産に裏打ちされた投資へと変わります。長期投資家は、これらの施設をデジタル拡張とコンプライアンスの勢いに支えられた信頼できる収入源と認識しています。

- 例えば、ロンドンにあるEquinixのLDシリーズデータセンターは、生体認証アクセス制御、マンラップエントリーシステム、24時間365日の現地セキュリティ監視を含む多層の物理的セキュリティを備えています。これらの施設は高いコンプライアンス基準を維持し、安全で相互接続されたインフラストラクチャを必要とする企業のミッションクリティカルな運用をサポートします。

市場動向

非接触型および生体認証統合アクセス制御ソリューションへのシフト

顔認識、虹彩スキャン、デジタルキー資格情報を使用した摩擦のないエントリーシステムの需要が高まっています。オペレーターは、リモートワークや自動化の採用に伴い、衛生的で迅速な識別ソリューションを求めています。生体認証アクセスは、制限区域内での一貫した身元確認を保証します。英国データセンター物理セキュリティ市場は、これらのアップグレードを受け入れ、フローマネジメントを最適化します。中央ダッシュボードとの統合により、監査の精度とエントリ記録の保持が向上します。企業は、マルチテナントデータセンター内での迅速な労働力移動のためにモバイル資格情報を統合します。安全なアルゴリズム認識におけるベンダーの革新の成長は、プライバシーコンプライアンスをサポートします。物理的なサイトの機敏性を向上させ、運用リスクを最小限に抑えます。非接触認証は、大規模施設がセキュリティ効率を管理する方法を再構築します。

AI対応ビデオ監視とクラウドベースの監視システムの拡張

クラウド移行は、複数のサイトをリモートで管理するための集中AI強化ビデオ分析の使用を促進しています。セキュリティオペレーターは、動きのパターンや周辺侵入などの異常を検出するために視覚的インテリジェンスを適用します。英国データセンター物理セキュリティ市場は、エッジコンピューティングを統合したスマート監視の採用が増加しています。リモートダッシュボードは予測アラートを可能にし、リソースの使用を最適化し、ダウンタイムを削減します。ベンダーは、24時間の可視性のために360度のサーマルイメージングでプラットフォームを強化します。組織は、フェイルセーフ監視を確保するために、複数の層にわたって冗長ビデオフィードを展開します。これは、積極的な脅威検出と施設の回復力をサポートします。エッジおよびクラウドビデオプラットフォームは、スケーラブルなデータセキュリティを提供しながら、コンプライアンスを簡素化します。継続的な視覚的監視は、管理されたインフラストラクチャに対するクライアントの信頼を築きます。

セキュリティエコシステム全体でのIoTとスマートセンサーネットワークの統合

IoTベースのデバイスは、静的システムを応答性の高い保護ネットワークに変えます。スマートセンサーは、セキュリティホール内の温度、振動、動きを追跡します。これらのリアルタイムインジケーターは、不規則な活動や環境の変化に対するアラートをトリガーします。英国データセンター物理セキュリティ市場は、センサー分析を活用して検出プロセスを自動化します。これにより、応答の遅延が減少し、インシデント時のスタッフの調整が最適化されます。中央プラットフォームとの統合により、大規模なデータエステート全体での透明性が向上します。施設は、数千のエンドポイントを安全に接続するために低電力ネットワークを使用します。この相互接続された設計は、運用コストを削減し、侵入に対する回復力を強化します。IoTベースの制御システムの進化により、分散アーキテクチャ全体で適応型セキュリティがより実現可能になります。

モジュラーでスケーラブルな物理セキュリティインフラストラクチャの人気の高まり

オペレーターは、段階的なデータセンターの拡張に合わせてモジュラーセットアップを好みます。セキュリティベンダーは、容量の増加やサイトの複製に適応する柔軟な構成を設計しています。英国のデータセンター物理セキュリティ市場では、プラグアンドプレイコンポーネントの需要が高まっています。迅速に展開できる監視およびアクセスシステムは、時間に敏感なコロケーションビルドをサポートします。モジュラーシステムは、再認証フェーズ中のコンプライアンスアップグレードも簡素化します。この設計の柔軟性により、資本の浪費や将来の改修が最小限に抑えられます。ベンダーは、既存のIT環境と簡単に統合できる、事前にテストされた標準準拠のフレームワークを推進しています。これにより、ハイパースケールおよびエンタープライズオペレーターは、稼働時間を妨げることなくカバレッジを拡大できます。このようなスケーラビリティは、主要なデータセンター開発における重要な調達要因となっています。

市場の課題

レガシーサイトにおける高い資本支出と統合の複雑さ

レガシーデータセンターの近代化は、資本集約的で技術的に複雑なままです。オペレーターは、従来のインフラストラクチャを現代の基準に合わせてアップグレードする際に高いコストに直面します。バイオメトリックアクセス、ビデオ分析、AI監視の統合には、システムの再設計が求められることがよくあります。英国のデータセンター物理セキュリティ市場は、古いハードウェアをクラウドネイティブプラットフォームと整合させる際に障害に直面しています。多くの中規模施設は、アナログ監視と断片化されたアクセスシステムに依存しています。この不整合は、全体的な効率と運用の透明性を低下させます。コスト制約により、予算が限られた小規模企業での採用が遅れます。ベンダーは、競争力を維持するために、コスト効率の高い改修ソリューションを提供する必要があります。近代化と継続性のバランスを取ることが、成熟した施設全体での重要な運用課題となります。

熟練した人材の不足とサイバー・フィジカルの融合リスク

セキュリティオペレーションには、物理システムとデジタルシステムの両方に精通した熟練技術者が必要です。限られた労働力の供給は、先進的な統合制御の採用を遅らせます。英国のデータセンター物理セキュリティ市場は、サイバー・フィジカルの融合からの二重の課題に直面しています。デジタルアクセスと施設管理を統合する複雑なプラットフォームは、多領域の専門知識を要求します。人為的ミスや一貫性のない手順は、移行中のリスクを増大させます。トレーニングのギャップにより、リモート管理のセットアップを安全に維持することが困難になります。組織は信頼性のある運用を確保するために、労働力のスキルアップに投資する必要があります。自動化は依存度を減らすのに役立ちますが、監視は依然として重要です。認証プログラムにおける業界の協力が、スキルの格差を効果的に埋める可能性があります。

市場の機会

エッジおよびモジュラーデータセンターの出現が新たなセキュリティ需要を創出

英国全土でのエッジ展開により、コンパクトで耐久性のあるセキュリティシステムの需要が高まっています。英国のデータセンター物理セキュリティ市場は、この分散化のトレンドから恩恵を受けています。コンパクトなセンサーやモバイル制御システムは、エンタープライズグレードの保護を必要とする小規模施設に適しています。適応型システムを提供するベンダーは、地域のオペレーターの間で注目を集めています。この変化は、柔軟でエネルギー効率が高く、規制に準拠したインフラの拡張をサポートします。これにより、マネージドサービスプロバイダーがサブスクリプションベースの物理的保護を提供する道が開かれます。将来の投資は、コストと制御の柔軟性をバランスさせるスケーラブルなモデルに焦点を当てるでしょう。エッジネットワークの台頭は、軽量なアクセスとリモート防御フレームワークの需要を促進しています。

自動化された脅威対応のためのAIとロボティクスの利用拡大

AIの統合は、大規模なサイト全体で応答速度とセキュリティの精度を向上させ続けています。カメラとセンサーを搭載したロボットが自律的に周囲を巡回します。英国のデータセンター物理セキュリティ市場は、これらの変化に対応して、日常業務にロボティクスを組み込んでいます。この自動化により、労働依存度が低下し、継続的な監視がサポートされます。ベンダーは、人間の監視とAI分析を組み合わせたハイブリッドモデルを模索しています。早期導入者は効率を高め、運用コストを削減します。これにより、施設のセキュリティは反応的から予測的に変わります。進化は続き、物理的侵害に対する強固な耐性を保証します。

市場セグメンテーション

データセンターのサイズ別

大規模データセンターは、資産の集中度が高く、インフラが複雑であるため、英国のデータセンター物理セキュリティ市場を支配しています。これらの施設は、高度な監視と多層アクセスシステムを必要とします。中規模データセンターは、モジュール技術の統合により安定した採用が進んでいます。小規模データセンターは、予算の制約により基本的なアクセス制御セットアップに限定されています。大規模施設は、ハイパースケールの成長とエンタープライズコロケーションの拡大によりリードしています。需要は持続可能性基準と稼働時間保証に一致しています。将来の焦点は、すべての施設サイズにわたるスケーラブルな保護ソリューションにあります。

コンポーネント別

ソリューションは、重要なインフラ内でのハードウェアとソフトウェアの統合によって大部分を占めています。ベンダーは、センサー、アラーム、アクセスシステムをリンクする統合指令プラットフォームを提供しています。サービスは、コンサルティングと継続的なメンテナンス契約を通じて勢いを増しています。英国のデータセンター物理セキュリティ市場は、オペレーターが施設システムをアップグレードする際に、より高いソリューション販売から利益を得ています。システムの複雑さに伴い、サービスベースの契約の需要が高まっています。小規模オペレーターの間でアウトソーシングの好みにより、マネージドサービスモデルが成長しています。全体として、コンポーネントの組み合わせは、ハードウェア駆動の近代化とライフサイクルサービスサポートを組み合わせたものを支持しています。

ソリューション別

バイオメトリクスとモバイル対応の認証の好みが高まっているため、アクセス制御が主導しています。AIベースの分析とサーマルモニタリングにより、ビデオ監視は急速に拡大しています。監視と検出システムは、継続的な監視と環境分析をサポートします。英国のデータセンター物理セキュリティ市場は、すべてのカテゴリーでバランスの取れた成長を記録しています。アクセスシステムは、高い監査とコンプライアンスの需要のために重要です。ベンダーは、統合されたパフォーマンスのために複数のモジュールを統合しています。将来の開発は、アクセス、ビデオ、監視ツール間の相互運用性に焦点を当てています。

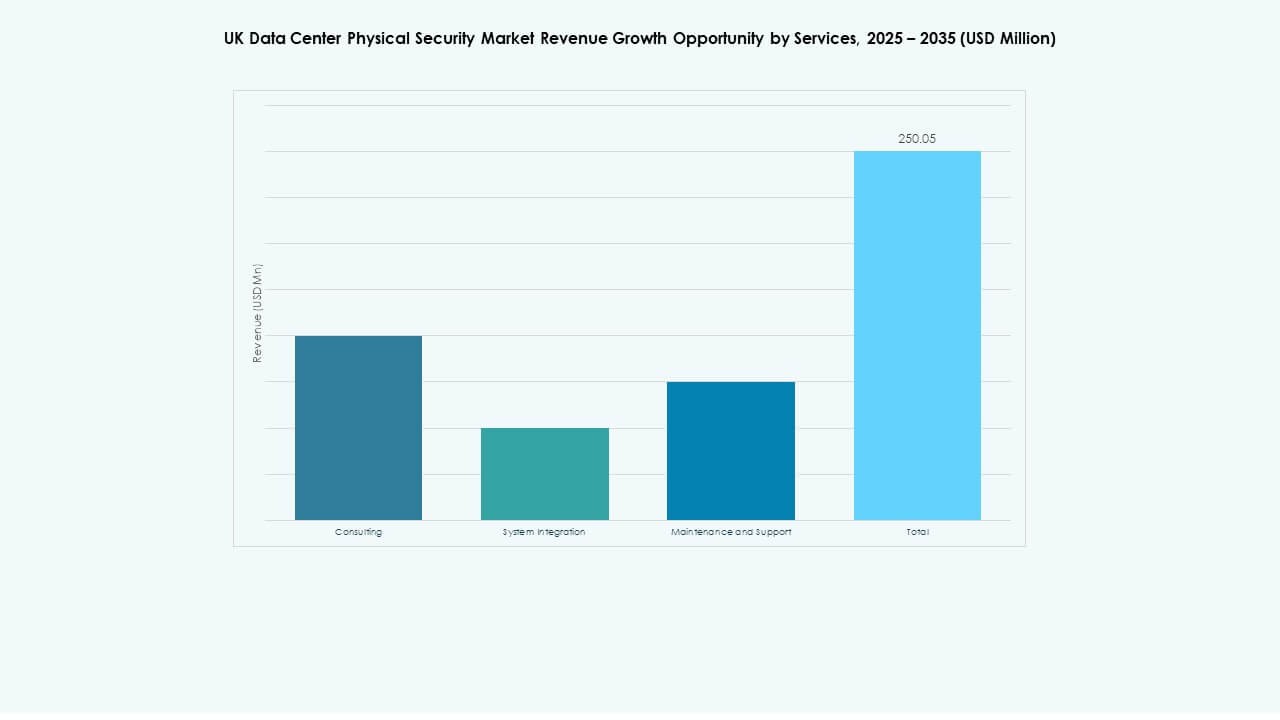

サービス別

システム統合は、レガシーシステムと最新システムを結びつけるエンドツーエンドソリューションの需要増加により進展しています。コンサルティングサービスはコンプライアンス準備と設計フレームワークを指導します。メンテナンスとサポートは、機器の信頼性とソフトウェアの継続性を確保します。英国のデータセンター物理的セキュリティ市場は、定期契約を通じてサービスの成長を反映しています。クライアントは、インフラストラクチャの更新と監査を管理するフルサービスのベンダーを求めています。複雑な技術環境のため、統合サービスが好まれています。サービスの多様性は、一貫した稼働時間と長期的な信頼性をサポートします。

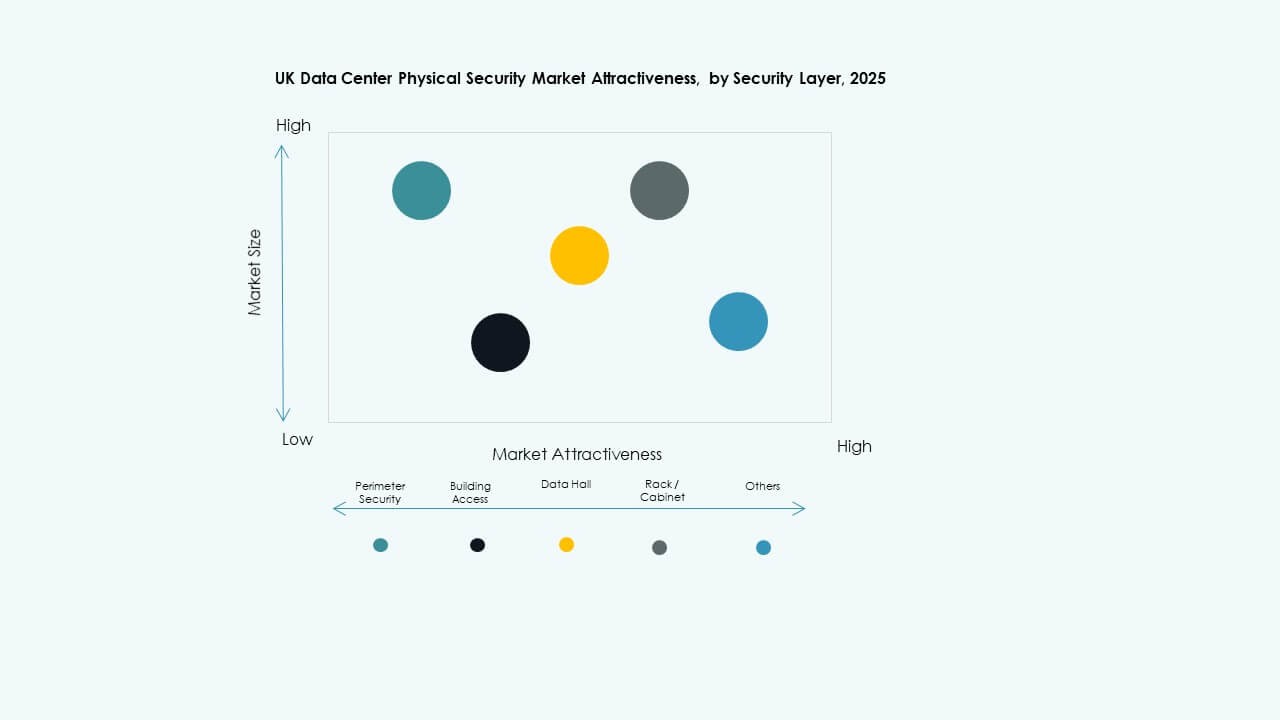

セキュリティ層別

周辺セキュリティは、早期侵入検知への強調が高まる中で最大のシェアを占めています。建物のアクセスとデータホール層は、内部セキュリティの優先化により続きます。ラックレベルの監視は、ハイパースケール環境でのキャビネットレベルのモニタリングにより注目を集めています。英国のデータセンター物理的セキュリティ市場は、露出を最小限に抑える多層カバレッジから利益を得ています。ベンダーは、分析とセンサーを組み合わせた層状の保護スタックを導入しています。規制の圧力が高まる中、すべてのレベルでの統合が進んでいます。層状防御は、主要な投資原則として残っています。

データセンタータイプ別

ハイパースケール施設は、大容量と規制の厳格さから支配的です。コロケーションセンターは、マルチテナント運用のためのスマートセキュリティの迅速な採用を記録しています。エンタープライズおよびエッジセンターは、モジュラー採用パターンを示しています。英国のデータセンター物理的セキュリティ市場は、進化するデジタルインフラストラクチャのニーズに合致しています。ハイパースケールの需要は、AI駆動の制御と予測防御の採用を促進しています。コロケーションオペレーターは、クライアント固有のコンプライアンスフレームワークに焦点を当てています。各データセンタータイプは、市場の多様化と回復力に貢献しています。

エンドユーザー別

ITと通信は、高いデジタルワークロードと厳格なコンプライアンス基準により支配的です。BFSIと政府部門は、強力なセキュリティ予算を維持しています。ヘルスケアと小売は、データの整合性と顧客の安全のために採用を加速しています。英国のデータセンター物理的セキュリティ市場は、エンドユーザー全体でバランスの取れた参加を見ています。製造業とeコマースは、サプライチェーンの継続性のために自動化を受け入れています。クロスセクターの投資は、AI駆動のモニタリングに対する強い需要を構築しています。エンドユーザーの多様性は、継続的な技術向上を促進します。

地域別インサイト

ロンドンと南東イングランドが市場をリードし、45%以上のシェアを占める

ロンドンは、密集した企業クラスターとネットワークの近接性により、データセンターハブの中心地であり続けています。南東イングランドは、主要なコロケーションとハイパースケールプロジェクトをサポートしています。英国のデータセンター物理的セキュリティ市場は、この回廊から45%以上のシェアを見ています。AWS、Google、Equinixからの高い投資が、先進的なセキュリティ展開を促進しています。ここでは、生体認証アクセスとAIモニタリングシステムが広範に統合されています。強力なエネルギー供給とファイバー密度が、継続的な拡張を支えています。コンプライアンスと稼働時間に対する戦略的な焦点が、このサブリージョンを最前線に保っています。

- 例えば、ロンドンのパワーゲートビジネスパークに位置するEquinix LD9は、約283,575平方フィートの広さを持ち、107,639平方フィートの床上げコロケーションスペースと21 MWの電力容量を備えています。この施設は、生体認証アクセス制御、24時間365日の現地セキュリティ、CCTV監視を特徴とし、ISO 27001およびPCI DSS基準に準拠しながら、AWS、Microsoft Azure、Google Cloudなどの主要なクラウドプロバイダーをホストしています。

ミッドランドおよび北部イングランドのデータインフラ基盤の拡大(約30%)

ミッドランドおよび北部イングランドは、新しいハイパースケールおよびエンタープライズ施設で強い勢いを示しています。リーズ、マンチェスター、バーミンガムでは、不動産および電力コストが低いため、開発者を引き付けています。ロンドン以外での需要の拡大により、英国データセンター物理セキュリティ市場は恩恵を受けています。オペレーターは、新しい建物をサポートするためにスケーラブルなセキュリティソリューションを備えたモジュラーデザインを展開しています。AIベースの周辺システムは、スタッフの必要性を減らし、迅速な検出を保証します。地域の電力網への投資と再生可能エネルギーの統合がサイトの回復力を高めます。地方政策の支援により、二次ハブ全体での拡大が加速しています。

スコットランド、ウェールズ、北アイルランドが成長志向の地域として浮上(約25%)

スコットランドは、再生可能エネルギーを利用したデータインフラプロジェクトで新興セグメントをリードしています。ウェールズと北アイルランドは、接続性を強化する官民パートナーシップを通じて続いています。英国データセンター物理セキュリティ市場は、これらの地域での高度なシステムの徐々に採用を目撃しています。小規模施設は、地方の接続性に合わせたエッジセキュリティソリューションを統合しています。エネルギー効率の高い建物は、持続可能性の要件に合致しています。戦略的なインセンティブが、分散型クラウドゾーンを探求する投資家を引き付けます。これらの地域は、安全で効率的なデータインフラ展開の次のフロンティアを表しています。

- 例えば、スコットランドは再生可能エネルギーを利用したデータセンターの成長拠点となっており、持続可能なデジタルインフラを促進する政府のインセンティブによって支えられています。エディンバラやインバネスなどの地域のいくつかの施設は、低炭素エネルギーを利用し、効率と回復力を向上させるために高度な環境およびセキュリティ基準を採用しています。これらのプロジェクトは、スコットランドの国家持続可能性およびデータローカライゼーションの目標と一致しています。

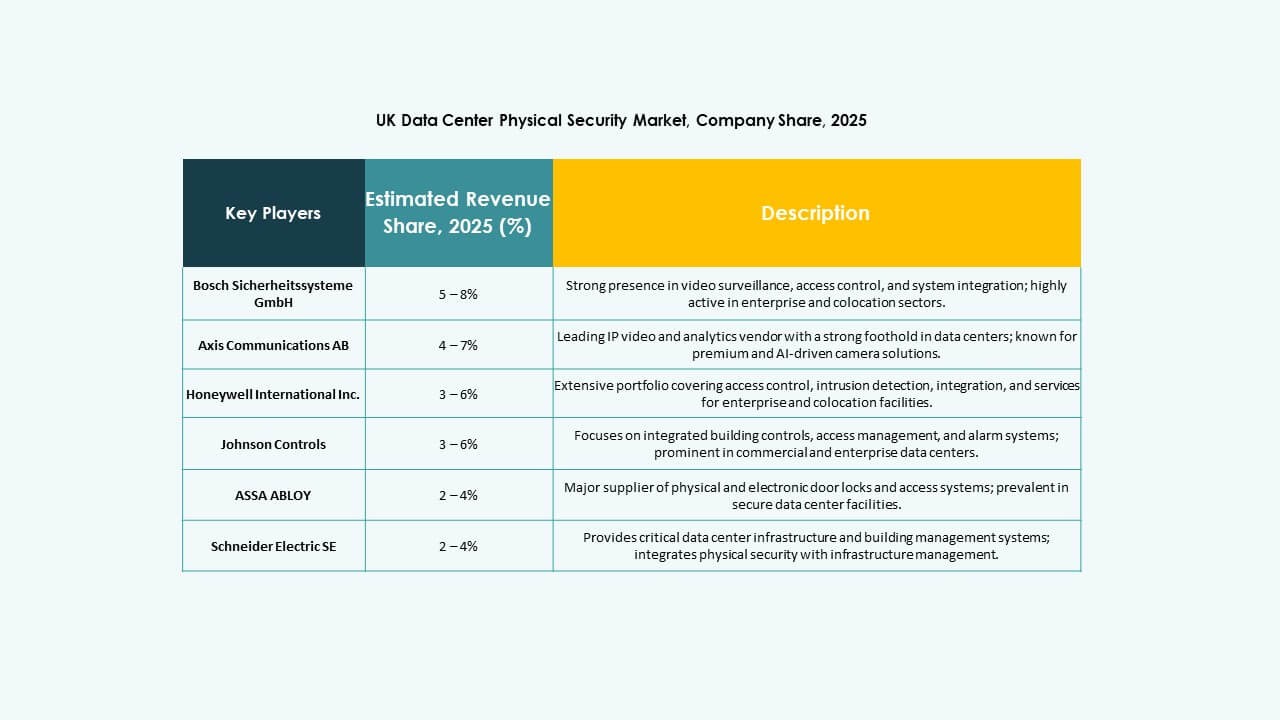

競争力のあるインサイト:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

英国のデータセンター物理セキュリティ市場は、統合された安全ソリューションを提供する世界的および地域的なプレーヤー間で激しい競争が特徴です。アクセス制御、ビデオ監視、侵入検知を中央管理の下で統合する包括的なシステムに焦点を当てています。主要企業は、合併、先進的な分析の統合、AI対応の監視ソリューションを通じて拡大しています。ベンダーは、ハイパースケールおよびコロケーションオペレーターを引き付けるために、モジュラー設計とコンプライアンスベースのフレームワークを強調しています。技術開発者とマネージドサービスプロバイダー間のパートナーシップは、市場浸透を加速させます。競争は、スケーラブルでエネルギー効率が高く、相互運用可能なシステムを提供できる企業を有利にします。製品の差別化は、信頼性、サイバーセキュリティの整合性、サポートサービスの深さに依存します。自動化とリアルタイムインテリジェンスの継続的な革新が、この進化するセキュリティエコシステム内でのリーダーシップを定義します。

最近の開発:

- 2025年6月、Vantage Data Centersは、ヨーロッパ初のデータセンター資産担保証券化を通じて7億2,000万ユーロを確保し、ドイツの4つのサイトをリファイナンスしました。これは、ヨーロッパのデータセンター物理セキュリティ市場における安全な物理インフラへの投資の増加を強調しています。

- 2024年12月、Bosch Sicherheitssysteme GmbHは、セキュリティおよび通信技術製品事業をヨーロッパの投資会社Tritonに売却しました。この取引には、Boschがシステムインテグレーション事業により注力することを目指して、ビデオ、アクセスと侵入、通信の3つの事業部門が含まれています。

- 2024年2月、Axis Communications ABは、カメラ、インターホン、オーディオデバイスを含む200以上のネットワーク製品がIEEE 802.1AE (MACsec) セキュリティ標準をサポートすることを確認しました。この強化により、イーサネット層でのデータの整合性とデバイス認証が強化され、不正アクセスのリスクが軽減されます。このアップデートは、データセンターのようなデータ集約型環境における安全なネットワーク物理セキュリティソリューションの進展に対するAxis Communicationsのコミットメントを強調しています。