Executive Резюме:

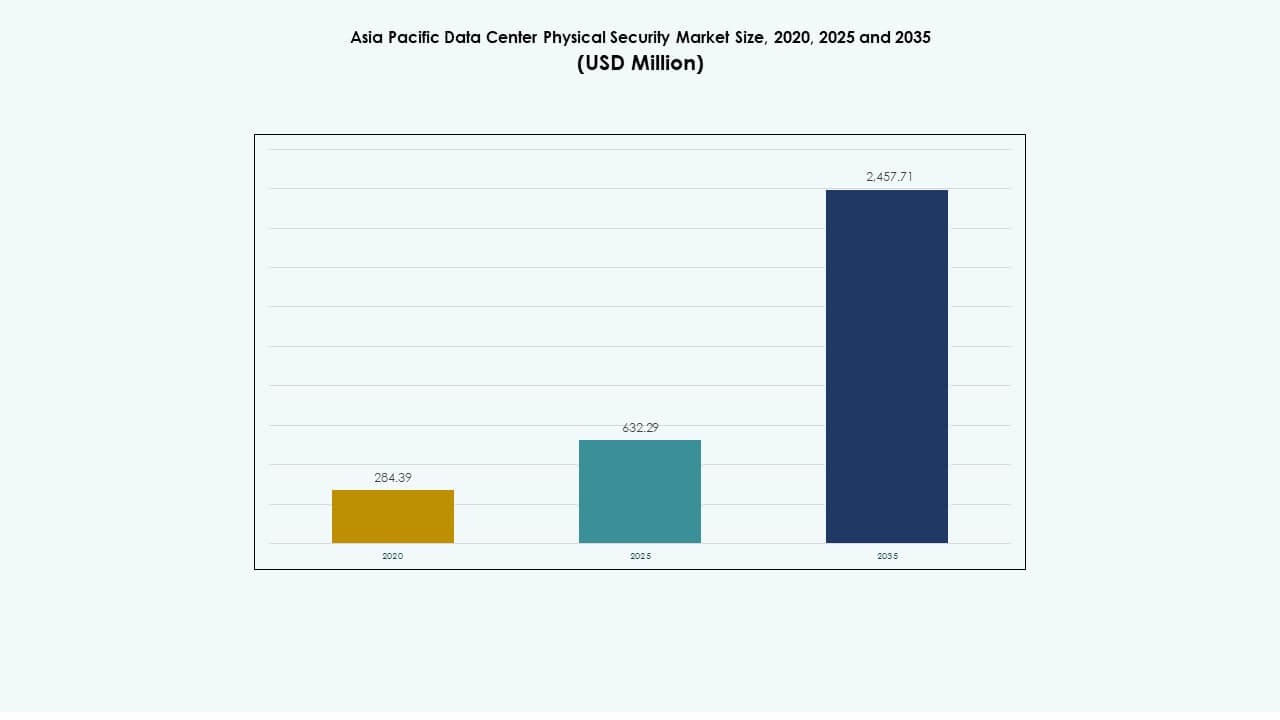

The Asia Pacific Data Center Physical Security Market size was valued at USD 284.39 million in 2020, growing to USD 632.29 million in 2025, and is anticipated to reach USD 2,457.71 million by 2035, at a CAGR of 14.45% during the forecast period.

| REPORT ATTRIBUTE |

DETAILS |

| Historical Period |

2020-2023 |

| Base Year |

2024 |

| Forecast Period |

2025-2035 |

| Asia Pacific Data Center Physical Security Market Size 2025 |

USD 632.29 Million |

| Asia Pacific Data Center Physical Security Market, CAGR |

14.45% |

| Asia Pacific Data Center Physical Security Market Size 2035 |

USD 2,457.71 Million |

Rising cloud adoption, digital transformation, and stricter data compliance regulations drive strong demand for physical security across regional data centers. Advanced technologies such as AI-based surveillance, biometric access control, and IoT-enabled monitoring redefine threat prevention. The market holds strategic importance for investors and enterprises aiming to secure critical infrastructure while meeting regulatory mandates and enhancing operational resilience.

China, Japan, and South Korea lead regional growth due to mature cloud ecosystems and strong hyperscale investments. India and Australia show rapid expansion with government-backed digital infrastructure projects. Southeast Asia emerges as a dynamic hub supported by new data center builds, improved connectivity, and increasing Предприятие demand for secure hosting environments

Market Drivers

Market Drivers

Rising Investments in Hyperscale and Edge Data Centers Across the Region

The Asia Pacific Data Center Physical Security Market grows rapidly with large-scale investments in hyperscale and edge facilities. Governments and private players expand digital infrastructure to meet cloud computing and AI workloads. It benefits from policy support promoting smart infrastructure and cybersecurity compliance. Vendors focus on scalable security systems for multi-tenant environments. Demand for integrated access control and advanced surveillance drives technology upgrades. Physical and cyber protection integration becomes essential for hybrid operations. Investors view the market as critical to digital economy growth. Expanding cloud zones and rising Предприятие data volumes sustain momentum across the decade.

- For instance, in 2025, Amazon Web Services (AWS) expanded its Asia Pacific infrastructure by launching new regions in Taipei and Thailand, strengthening its cloud presence and supporting growing demand for AI and data-intensive workloads across the region.

Rapid Technological Adoption of AI and IoT for Enhanced Threat Detection

AI, IoT, and machine learning redefine threat prevention in modern facilities. Smart cameras, biometric readers, and predictive systems reduce manual oversight and improve real-time monitoring. It gains traction from demand for predictive maintenance and automated alerts. Operators prefer cloud-managed security platforms that integrate seamlessly with existing IT systems. Growing AI-based video analytics usage improves perimeter and internal access tracking. Machine-learning models detect anomalies in energy use and access logs. These features enhance security efficiency while cutting operational costs. Businesses seek technology-led resilience against growing risks of intrusion and system failures.

- For instance, Equinix’s data centers in Mumbai feature multi-layer physical security with biometric authentication, mantraps, and 24/7 surveillance, maintaining ISO 27001 certification to ensure compliance with global data protection and operational security standards.

Strategic Focus on Compliance, Regulation, and Data Sovereignty

Governments in Asia Pacific enforce strict data sovereignty laws and compliance standards. These regulations boost demand for locally hosted, physically secure facilities. The Asia Pacific Data Center Physical Security Market supports compliance through redundant access layers and monitored entry zones. Operators deploy security solutions aligned with regional data protection frameworks. Cloud providers adopt stronger facility-level protection to satisfy regulatory audits. High-profile breaches in financial and government sectors increase awareness. Regulatory frameworks in countries like India, Japan, and Australia drive technology adoption. Businesses prioritize certified data centers to ensure reliability, trust, and risk mitigation.

Growing Need for Resilient Infrastructure to Protect Expanding Digital Ecosystems

The digital economy in Asia Pacific expands through e-commerce, fintech, and 5G rollouts. These developments create new demands for secure data hosting environments. It experiences strong growth from increased data mobility and cross-border transactions. Rising cyber-physical threats force organizations to reinforce physical perimeters and control rooms. Advanced facility design integrates multi-layered defense structures and continuous surveillance. Energy-efficient and climate-resilient designs enhance operational stability. Data centers evolve from basic storage hubs into strategic infrastructure assets. Their physical security capabilities become a competitive advantage for attracting global clients.

Market Trends

Market Trends

Integration of Physical and Cybersecurity for Unified Risk Management

Предприятия внедряют интегрированные экосистемы безопасности, которые объединяют цифровую и физическую защиту. Рынок физической безопасности центров обработки данных в Азиатско-Тихоокеанском регионе переходит к системам управления рисками в целом. Конвергенция безопасности позволяет в реальном времени координировать действия между ИТ-командами и менеджерами объектов. Инструменты биометрической и цифровой идентификации связывают точки доступа с журналами сетевой активности. Операторы развертывают централизованные панели управления для единого реагирования на инциденты. Спрос на автоматизацию растет из-за нехватки рабочей силы и сложности безопасности. Аналитика с поддержкой ИИ обнаруживает междоменные угрозы с более высокой точностью. Эта тенденция обеспечивает непрерывность бизнеса, снижая операционные трения в критически важных средах.

Растущий переход к облачным платформам управления безопасностью

Системы наблюдения и доступа, управляемые через облако, доминируют в современных установках. Они привлекают внимание благодаря возможности удаленного мониторинга и гибкой масштабируемости. Операторы предпочитают модели на основе подписки для снижения первоначальных инвестиций и более быстрых обновлений. Облачные командные центры поддерживают единый контроль над распределенными объектами. Улучшенная аналитика повышает качество принятия решений благодаря визуализации данных в реальном времени. Интеграция с существующей ИТ-инфраструктурой увеличивает совместимость и экономическую эффективность. Эта тенденция упрощает управление для предприятий с несколькими локациями, поддерживая высокие стандарты безопасности. Спрос со стороны операторов колокации и предприятий стимулирует постоянные инновации в программно-определяемой безопасности.

Внедрение биометрических и многофакторных систем аутентификации

Центры обработки данных внедряют передовые методы аутентификации для предотвращения несанкционированного доступа. Распознавание лиц, сканирование отпечатков пальцев и системы по узорам вен становятся обычным явлением. Рынок физической безопасности центров обработки данных в Азиатско-Тихоокеанском регионе испытывает рост внедрения многоуровневой проверки личности. Многофакторные системы снижают зависимость от ключ-карт и паролей. Системы, управляемые ИИ, отслеживают шаблоны доступа и мгновенно предупреждают о необычном поведении. Бизнес ценит биометрические системы за скорость и отслеживаемость. Эти инструменты обеспечивают более строгое соблюдение глобальных стандартов защиты данных. Тенденция укрепляет операционную целостность и создает доверие среди корпоративных клиентов.

Появление зеленых и устойчивых инфраструктурных решений безопасности

Устойчивость становится ключевым фактором при планировании безопасности объектов. Энергоэффективные камеры, датчики и системы умного освещения заменяют старое оборудование. Это соответствует корпоративным целям по снижению выбросов углерода и экологическим политикам. Модульные решения безопасности уменьшают потери энергии и оптимизируют требования к охлаждению. Объекты, работающие на возобновляемых источниках энергии, привлекают интерес инвесторов и получают одобрение регулирующих органов. Поставщики разрабатывают экологически чистые материалы для защиты периметра и оборудования для мониторинга. Интеллектуальные системы управления балансируют энергоэффективность с постоянной бдительностью. Этот сдвиг связывает устойчивость с операционным совершенством в региональных центрах обработки данных.

Проблемы рынка

Проблемы рынка

Высокие капитальные затраты и сложная интеграция передовых систем

Внедрение передовых решений для физической безопасности требует значительных инвестиций. Рынок физической безопасности центров обработки данных в Азиатско-Тихоокеанском регионе сталкивается с проблемами балансировки затрат и производительности. Мелкие операторы испытывают трудности с первоначальными расходами на системы с поддержкой ИИ и интеграцией IoT. Интеграция с множеством устаревших инфраструктур создает проблемы совместимости. Высокая потребность в кастомизации замедляет циклы развертывания. Региональные различия в стандартах усложняют координацию с поставщиками. Ограниченное количество квалифицированного персонала увеличивает зависимость от сторонних интеграторов. Эти проблемы ограничивают доступ на рынок для небольших центров обработки данных и задерживают сроки реализации проектов.

Рост угроз и фрагментация регулирования в регионе

Рост киберфизических атак усиливает требования к безопасности в межсетевых соединениях. Возникают трудности с согласованием многострановых норм, регулирующих наблюдение и использование данных. Различные законы о конфиденциальности требуют отдельных рамок соблюдения для каждой юрисдикции. Фрагментированные стандарты ограничивают совместимость региональных систем безопасности. Операторы центров обработки данных, работающие через границы, сталкиваются с издержками на соблюдение и задержками. Новые угрозы, включая внутренний саботаж и вторжения с использованием ИИ, увеличивают затраты на защиту. Поставщики должны значительно инвестировать в местные партнерства для навигации по сложным процедурам одобрения. Фрагментация регулирования остается постоянным барьером для расширения единой безопасности.

Возможности рынка

Возможности рынка

Расширение облачной инфраструктуры и цифровых экосистем стимулирует потребности в безопасности

Быстрое принятие облачных технологий в Азиатско-Тихоокеанском регионе открывает новые возможности для поставщиков решений по безопасности. Рынок физической безопасности центров обработки данных в Азиатско-Тихоокеанском регионе выигрывает от массовой миграции предприятий на гибридные и мультиоблачные модели. Расширение региональных центров обработки данных в таких странах, как Сингапур, Индия и Индонезия, стимулирует новые установки. Поставщики, предлагающие масштабируемые и совместимые решения, получают стратегическое преимущество. Операторы облачных сервисов предпочитают интегрированные системы физической и киберзащиты для выполнения обязательств по SLA. Продолжающаяся революция в области ИИ укрепляет необходимость в защите устойчивой инфраструктуры.

Партнерства, локализация и инвестиции в умную инфраструктуру создают новые пути роста

Региональные альянсы между поставщиками безопасности, правительствами и операторами телекоммуникаций открывают новые возможности. Это использует локализованное производство и адаптированные модели развертывания для различных географий. Инвестиции в 5G, IoT и экосистемы умных городов усиливают спрос на безопасность. Операторы ищут сертифицированные системы, поддерживающие аналитику в реальном времени и отчетность по соблюдению норм. Решения для безопасности, связанные с устойчивым развитием, привлекают инвесторов, ориентированных на ESG. Непрерывные инновации в области контроля доступа, датчиков и командных систем поддерживают долгосрочный рост. Эта тенденция позиционирует Азиатско-Тихоокеанский регион как ключевой глобальный центр инноваций в области безопасности данных.

Сегментация рынка

По размеру центра обработки данных

Small and medium data centers hold significant growth potential due to digital transformation in developing economies. Large data centers, however, dominate the Asia Pacific Data Center Physical Security Market with over half of total revenue share. Their scale drives adoption of advanced biometric, surveillance, and access technologies. Medium centers adopt modular security systems to control costs. Edge and small setups integrate AI-driven analytics to improve efficiency. Demand for scalable architectures supports expansion across all size categories.

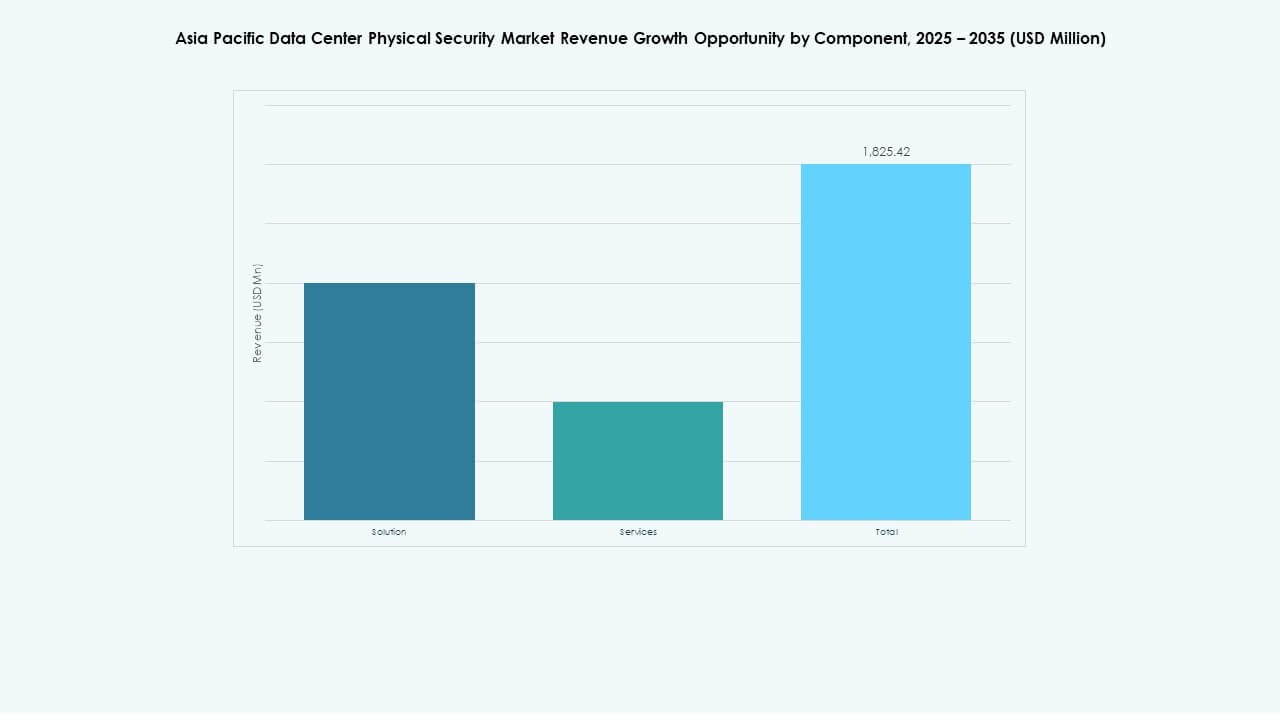

By Component

The solution segment leads due to heavy demand for surveillance, access control, and monitoring systems. Services remain essential for system integration and maintenance. The Asia Pacific Data Center Physical Security Market experiences growing investments in managed services that ensure compliance and uptime. Vendors expand consulting portfolios to optimize facility design. Enterprises prefer bundled offerings that include installation and post-deployment support. Managed security services improve operational resilience and provide predictive maintenance advantages.

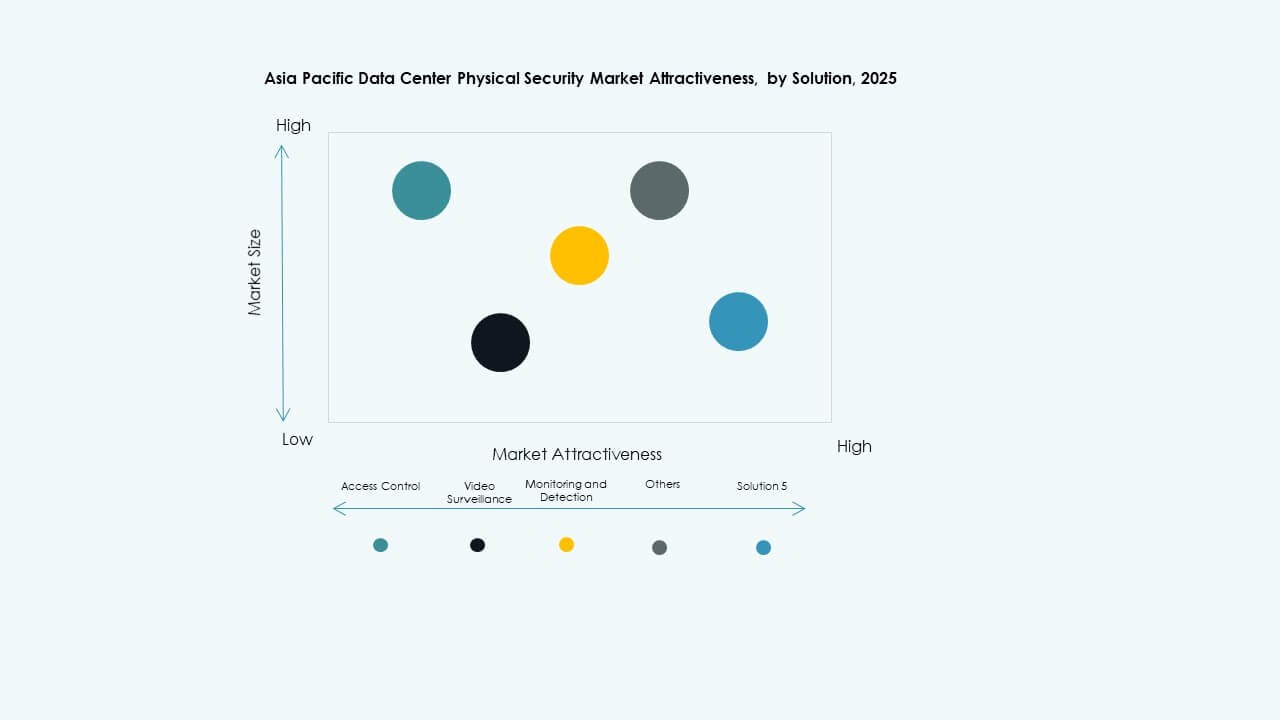

By Solution

Access control remains the largest segment due to increased need for restricted entry systems. Video surveillance grows rapidly with AI analytics and facial recognition integration. Monitoring and detection gain traction for predictive maintenance and anomaly identification. The Asia Pacific Data Center Physical Security Market benefits from layered system integration enhancing threat visibility. Emerging tools combine motion detection with environmental sensors for full facility coverage. Hybrid solutions supporting both physical and network monitoring see rising adoption.

By Services

System integration dominates service demand across regional data centers. Consulting and design services grow as operators modernize legacy systems. Maintenance and support hold steady with focus on preventive analytics and uptime assurance. It witnesses rising adoption of vendor-managed services ensuring SLA compliance. Consulting teams help optimize sensor layouts and access point placements. End-to-end managed offerings improve scalability for multi-site clients. Strategic outsourcing enables faster adoption of next-generation physical security.

By Security Layer

Perimeter and building access layers contribute the highest revenue share. Data hall and rack-level security grow steadily with the spread of colocation centers. The Asia Pacific Data Center Physical Security Market prioritizes multi-layered defense combining physical and digital controls. Vendors integrate advanced locking mechanisms with surveillance systems for real-time tracking. Micro-level access monitoring ensures integrity of high-value server assets. Layered security architecture minimizes intrusion risks and regulatory breaches.

By Data Center Type

Hyperscale centers lead due to massive investment by global cloud providers. Colocation facilities expand quickly to meet Предприятие outsourcing demand. Предприятие and edge data centers follow with rising need for proximity-based processing. It reflects high growth from diversified deployment strategies across the region. Edge facilities prioritize compact and automated security frameworks. Hyperscale operators emphasize full-site integration of physical and network safety measures.

By End-User

IT and telecom dominate due to high data throughput and network reliance. BFSI follows closely, driven by strict regulatory standards and data integrity needs. Government and defense agencies increase spending on surveillance and access systems. Healthcare and life sciences facilities adopt biometric and monitoring tools for data confidentiality. The Asia Pacific Data Center Physical Security Market grows across retail and manufacturing sectors with digital supply chain expansion. E-commerce operators enhance protection to ensure consumer trust and uptime reliability.

Regional Insights

Regional Insights

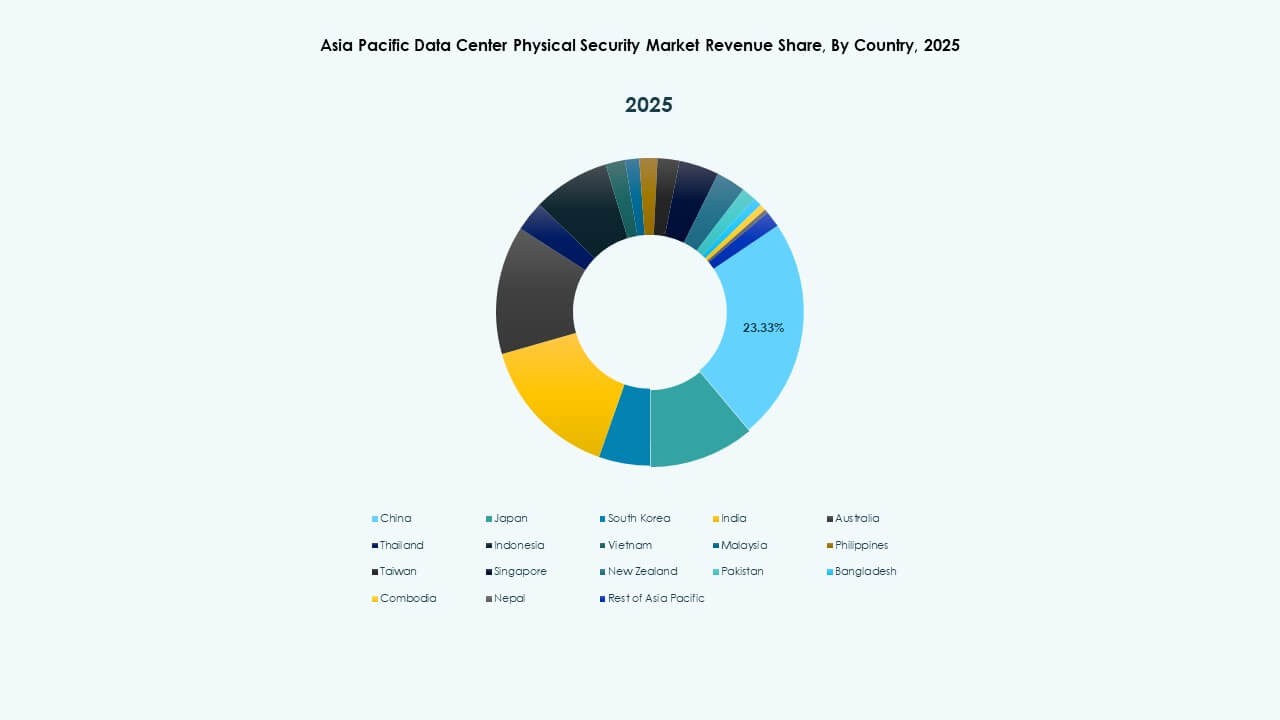

East Asia Leading with Strong Cloud Ecosystem and Technological Innovation (Share: 38%)

East Asia, led by China, Japan, and South Korea, dominates the Asia Pacific Data Center Physical Security Market with about 38% share. These nations invest heavily in hyperscale facilities and advanced surveillance networks. AI-based access control and robotics enhance operational security in smart campuses. Governments promote secure digital infrastructure aligned with national cybersecurity laws. The region’s strong semiconductor and cloud industry backbone accelerates adoption of AI-driven physical protection. Rapid 5G rollout reinforces demand for edge site monitoring and automation.

South Asia and Oceania Emerging as Fastest-Growing Regional Cluster (Share: 31%)

India and Australia spearhead rapid growth with government-backed digitalization and strong cloud investment. The Asia Pacific Data Center Physical Security Market in this subregion benefits from new colocation and hyperscale builds. Increasing foreign direct investment strengthens partnerships with global security providers. Expanding fintech, retail, and healthcare sectors demand certified facilities for compliance. Australia’s emphasis on renewable-powered and secure infrastructure supports sustainability-led security adoption. India’s Data Protection Bill accelerates domestic manufacturing of access and surveillance equipment.

- For instance, India’s Ministry of Electronics and Information Technology (MeitY) has promoted the adoption of AI-driven surveillance technologies under national digital initiatives, while companies such as Staqu Technologies have developed AI-based video analytics platforms like JARVIS to enhance security monitoring and threat detection across critical facilities.

Southeast Asia Strengthening its Position as a Regional Connectivity Hub (Share: 27%)

Singapore, Indonesia, and Malaysia drive Southeast Asia’s role as a strategic data corridor. It gains from rising demand for cross-border hosting and AI-enabled perimeter systems. Singapore maintains leadership through robust regulatory frameworks and multi-tenant security integration. Indonesia emerges as a growth hotspot with large-scale hyperscale campus projects. Malaysia and Thailand expand Предприятие-grade facilities to support regional e-commerce and financial operations. Favorable tax policies and smart city initiatives sustain infrastructure growth and enhance physical security deployment.

- For instance, Singapore’s Infocomm Media Development Authority (IMDA) released advisory guidelines in 2025 to enhance the resilience and security of data centers, recommending advanced surveillance, risk management, and business continuity measures to strengthen operational safety across multi-tenant facilities.

Competitive Insights:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls International plc

- Cisco Systems, Inc.

- Axis Communications AB

- Zhejiang Dahua Technology Co., Ltd.

- Schneider Electric SE

- Siemens AG

- ABB Ltd

- Genetec Inc.

The competitive landscape shows strong presence of well-established global vendors offering integrated security solutions. Companies with broad portfolios in access control, video surveillance, intrusion detection, and integrated building management lead. Many combine hardware and software to provide end-to-end solutions tailored for data centers and critical infrastructure. Firms with global reach and local distribution networks gain traction by aligning with compliance and regulatory demands across Asia Pacific. Smaller or regional suppliers try to win niche clients through cost-effective or specialized offerings. Competition remains intense. It favors vendors that deliver scalable, reliable systems with strong service support and upgrade paths.

Recent Developments:

Recent Developments:

- In October 2025, ASSA ABLOY acquired Kentix GmbH, a German company specializing in monitoring and access control products designed for data centers, enhancing their capabilities in physical security for this sector.

- In January 2025, ASSA ABLOY also acquired InVue, a Charlotte-based provider of asset protection and access control solutions, aligning with their strategy to expand globally in access control and asset protection.

- In June 2024, Honeywell International Inc. completed the acquisition of Carrier Global Corporation’s Global Access Solutions business for $4.95 billion, enhancing its building automation portfolio with advanced access control solutions like LenelS2, Onity, and Supra, which support security needs in data centers including those in Spain.

- In December 2024, Bosch Sicherheitssysteme GmbH sold its security and communications technology product business to the European investment firm Triton. The transaction included three business units Video, Access and Intrusion, and Communication as Bosch aims to focus more on systems integration business.