Резюме:

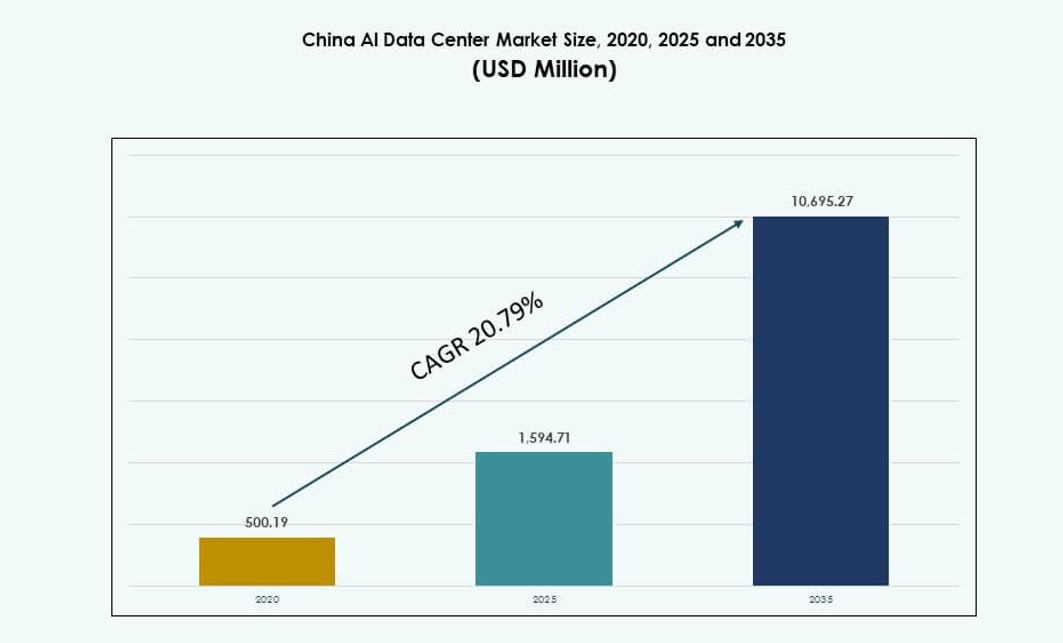

Размер рынка центров данных ИИ в Китае оценивался в 500,19 млн долларов США в 2020 году и достигнет 1 594,71 млн долларов США в 2025 году, а к 2035 году ожидается, что он достигнет 10 695,27 млн долларов США при среднегодовом темпе роста (CAGR) 20,79% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров данных ИИ в Китае 2025 |

1 594,71 млн долларов США |

| Рынок центров данных ИИ в Китае, CAGR |

20,79% |

| Размер рынка центров данных ИИ в Китае 2035 |

10 695,27 млн долларов США |

Рынок демонстрирует сильную динамику благодаря быстрому росту рабочих нагрузок ИИ, обусловленному крупными языковыми моделями, машинным обучением и автоматизацией предприятий. Операторы развертывают высокоплотные кластеры GPU с передовым охлаждением для удовлетворения вычислительных потребностей. Поддержка политики для суверенной инфраструктуры ИИ ускоряет строительство гипермасштабных центров данных в ключевых провинциях. Жидкостное охлаждение, оркестрация программного обеспечения и интеграция зеленой энергии становятся стандартными функциями. Рынок играет стратегическую роль в амбициях Китая по цифровому и ИИ-лидерству. Бизнес зависит от этой инфраструктуры для масштабируемых развертываний ИИ. Инвесторы рассматривают его как ключевой актив в развивающейся цифровой экономике Китая. Сектор соответствует долгосрочным национальным целям инноваций.

Северный Китай лидирует на рынке благодаря сильной поддержке правительства, благоприятной политике и зонам раннего развертывания в Пекине и Хэбэе. Восточные регионы, такие как Шанхай и Ханчжоу, следуют за ними, движимые внедрением ИИ в предприятиях и надежной связью. Юго-западные провинции, такие как Гуйчжоу и Сычуань, становятся новыми центрами благодаря низкой стоимости возобновляемой энергии и доступности земель. Эти районы привлекают инвестиции в центры данных ИИ от гипермасштабных компаний и телекоммуникаций. Центральный Китай также расширяется, поддерживаемый проектами цифровизации городов. Такое географическое распределение обеспечивает сбалансированное национальное покрытие и устойчивость. Рынок центров данных ИИ в Китае выигрывает от этого многорегионального стремления к масштабированию инфраструктуры ИИ.

Динамика рынка:

Драйверы рынка

Ускоренный рост рабочих нагрузок ИИ стимулирует спрос на высокопроизводительную, оптимизированную для ИИ инфраструктуру

Рынок центров обработки данных для ИИ в Китае переживает бурный рост из-за растущего спроса на высокоплотную вычислительную инфраструктуру для поддержки задач обучения и вывода ИИ. Предприятия и облачные провайдеры развертывают мощные кластеры GPU для обработки крупномасштабных моделей ИИ, особенно для обработки естественного языка и компьютерного зрения. Растущий спрос на генеративные модели ИИ, включая LLM, направляет дизайн инфраструктуры в сторону жидкостного охлаждения и сверхнизкой задержки соединений. Отечественные технологические гиганты инвестируют в инфраструктуру, ориентированную на ИИ, чтобы снизить зависимость от иностранных вычислительных мощностей. Этот сдвиг поддерживает национальные цели по цифровому суверенитету. Это стимулирует значительные капитальные инвестиции в новые кампусы центров обработки данных, адаптированные для ИИ. Пятилетние планы Китая включили ИИ в качестве основного столпа роста, согласовывая регуляторную поддержку с расширением инфраструктуры. Рынок позволяет предприятиям наращивать возможности ИИ в соответствии с мировыми лидерами.

- Например, на конференции Apsara в сентябре 2025 года Alibaba Cloud представила свою модель Qwen3-Max с более чем 1 триллионом параметров, обладающую продвинутыми возможностями рассуждения и агентности. Компания также представила Qwen3-Omni и Qwen3-VL, укрепляя свою позицию как поставщика полного спектра ИИ наряду с крупными инвестициями в инфраструктуру центров обработки данных, оптимизированную для ИИ.

Стратегическое продвижение к суверенным вычислениям стимулирует внутренние инновации и самообеспеченность чипами

Китайское стремление к самодостаточной инфраструктуре ИИ продвигает инновации в проектировании чипов и системной архитектуре. Национальные инициативы поддерживают разработку отечественных альтернатив иностранным GPU, включая чипы с ускорением ИИ от таких компаний, как Huawei и Cambricon. Местные поставщики оптимизируют конфигурации серверов для нагрузок с высоким содержанием ИИ, обеспечивая при этом соблюдение развивающихся законов о кибербезопасности и локализации данных. Рынок центров обработки данных для ИИ в Китае выигрывает от усилий государства по локализации цепочек поставок и снижению зависимости от импорта. Суверенные вычисления стали стратегическим приоритетом, побуждая к созданию локализованных инфраструктурных зон. Это помогает компаниям соответствовать нормативным стандартам для критических задач ИИ. Инновации распространяются на оборудование, системы охлаждения и платформы оркестрации. Эти разработки меняют конкурентный ландшафт в секторе инфраструктуры ИИ в Китае.

Расширение гипермасштабных зон ИИ и провинциальные стимулы укрепляют развитие инфраструктуры

Специализированные зоны ИИ в крупнейших провинциях Китая ускоряют развитие новых центров обработки данных через стимулы и ускоренное регулирование. Такие регионы, как Пекин, Хэбэй и Внутренняя Монголия, предлагают благоприятные политики, налоговые льготы и доступ к возобновляемым источникам энергии. Местные правительства согласовывают рост инфраструктуры ИИ с региональными инновационными центрами, увеличивая скорость и масштаб развертывания. Рынок центров обработки данных для ИИ в Китае наблюдает всплеск активности в гипермасштабных кампусах, адаптированных для ИИ. Операторы строят многофазные кампусы, способные поддерживать стойки с жидкостным охлаждением и модульные ИИ-поды. Это привлекает инвестиции от облачных гипермасштаберов, телекоммуникационных операторов и частных инвестиционных компаний. Провинции соревнуются за то, чтобы стать центрами вычислений ИИ, интегрируя волоконные сети, доступ к периферии и поддержку сетей. Эти факторы открывают поток капитала в оптимизированные для ИИ объекты.

- Например, China Mobile расширила свое присутствие в гипермасштабных центрах обработки данных во Внутренней Монголии, включая крупные объекты в Хух-Хото, предназначенные для поддержки AI-нагрузок. Эти объекты интегрируют высокоэффективные системы охлаждения и масштабируемую энергетическую инфраструктуру, соответствующую национальным целям развития AI.

Стратегия “Цифровой пояс и путь” расширяет инфраструктуру AI Китая по всему Азиатско-Тихоокеанскому региону

Инициатива “Цифровой пояс и путь” Китая стимулирует расширение инфраструктуры AI за пределы национальных границ. Центры обработки данных, готовые к AI, в таких странах, как Лаос, Пакистан и Малайзия, поддерживаются китайскими инвестициями и часто управляются китайскими операторами. Это внешнее продвижение укрепляет трансграничные потоки данных и соответствует построению региональной AI-экосистемы. Оно усиливает лидерство Китая в области облачных AI-услуг в регионе. Рынок центров обработки данных AI в Китае играет основополагающую роль в закреплении этих усилий. Он обеспечивает вычислительную основу, необходимую для развертывания международных AI-моделей и совместного использования рабочих нагрузок в регионе. Развивая трансграничные мощности, операторы поддерживают приложения AI в реальном времени с чувствительными к задержке требованиями. Центры обработки данных AI в Китае действуют как центральные узлы в растущей региональной вычислительной сети.

Тенденции рынка

Внедрение жидкостного охлаждения и термических инноваций для поддержки высокоплотных AI-кластеров

Управление теплом быстро развивается для поддержки растущей плотности стоек и кластеров GPU. Системы жидкостного охлаждения с прямым подключением к чипу и погружные системы становятся обычным явлением в объектах, ориентированных на AI. Операторы инвестируют в высокоэффективное охлаждение для поддержания производительности и достижения целей PUE. Эти технологии позволяют лучше управлять тепловыми нагрузками, создаваемыми рабочими нагрузками AI-обучения. Рынок центров обработки данных AI в Китае демонстрирует сильное внедрение передового термического дизайна. Это улучшает операционную эффективность и поддерживает соответствие целям углеродной нейтральности. Поставщики предлагают модульные платформы жидкостного охлаждения для модернизации или масштабирования плотных развертываний. Системы повторного использования тепла появляются для восстановления и перенаправления энергии в близлежащие объекты. Нагрузки AI-обучения выводят традиционные системы охлаждения за пределы их возможностей, что вызывает широкомасштабные инновации.

Рост ориентированных на AI периферийных и микроцентров обработки данных для случаев использования с чувствительностью к задержке

Периферийные вычисления играют ключевую роль в обеспечении AI-инференции ближе к источникам данных и конечным пользователям. AI-нагрузки в таких секторах, как розничная торговля, здравоохранение и производство, требуют ультранизкой задержки и высокой пропускной способности на периферии. Микроцентры обработки данных, оснащенные ускорителями GPU, развертываются в умных городах и промышленных парках. Рынок центров обработки данных AI в Китае наблюдает рост AI-способных периферийных узлов. Это поддерживает локализованную инференцию моделей, аналитику в реальном времени и фильтрацию данных в масштабе. Операторы строят AI-инференционные модули в пределах базовых станций 5G и узлов метро. Периферийные развертывания улучшают отзывчивость и снижают нагрузку на основную инфраструктуру. Компактные системы с оптимизированным для AI охлаждением расширяются за пределы городов первого уровня.

Переход к интеграции облачных AI-услуг и моделям разобщенной инфраструктуры

Облачные предложения ИИ становятся более модульными, масштабируемыми и ориентированными на конкретные отрасли. Поставщики услуг интегрируют GPU как услугу и слои платформ ИИ в свои инфраструктурные модели. Разделение вычислений, хранения и сетевых ресурсов оптимизирует использование и размещение рабочих нагрузок. Рынок центров обработки данных ИИ в Китае поддерживает эти изменения, позволяя проектировать компонуемую инфраструктуру. Это улучшает гибкость инфраструктуры для обработки динамичных рабочих нагрузок ИИ. Операторы внедряют инструменты программно-определяемых сетей и оркестрации хранения. Предоставление ресурсов на основе API поддерживает многопользовательские среды ИИ. Эти тенденции позволяют эффективно масштабировать и повторно использовать оборудование. Предприятия получают лучший контроль над распределением и оптимизацией рабочих нагрузок.

Рост услуг по обучению моделей ИИ как услуги и сотрудничество между академией и промышленностью в области инфраструктуры

Рост услуг по обучению моделей ИИ трансформирует потребление вычислительных ресурсов в академических и корпоративных средах. Учреждения и стартапы полагаются на общие вычислительные кластеры, управляемые университетами или парками ИИ. Совместные учебные центры предлагают доступ к крупномасштабной инфраструктуре для разработки алгоритмов. Рынок центров обработки данных ИИ в Китае способствует этой экосистеме через общие объекты с кластерами GPU. Это снижает барьеры для инноваций и тестирования моделей ИИ. Исследовательские лаборатории, поддерживаемые государством, сотрудничают с операторами центров обработки данных для национальных программ ИИ. Зоны высокопроизводительных вычислений связываются с университетами и инкубаторами. Модели совместной инфраструктуры укрепляют исследования и разработки ИИ по всей стране.

Проблемы рынка

Высокий спрос на электроэнергию, распределение ресурсов и стабильность сети остаются постоянными ограничениями инфраструктуры

Высокоплотные рабочие нагрузки ИИ создают экстремальный спрос на электроэнергию на стойку, что ставит под угрозу пределы энергетической инфраструктуры. Поддержание доступности электроэнергии в ограниченных городских зонах становится все более сложной задачей. Ограничения сети и нестабильное электроснабжение в некоторых провинциях препятствуют работе центров обработки данных. Рынок центров обработки данных ИИ в Китае испытывает давление, чтобы обеспечить экологически чистую и надежную энергию. Это требует постоянной координации с коммунальными службами и провинциальными правительствами. Операторам необходимо проектировать системы с избыточностью и инвестировать в резервные системы на месте. Потребление энергии, связанное с охлаждением, добавляет дополнительную нагрузку на общую эффективность. Задержки в утверждении мощности и ограничения нагрузки влияют на сроки реализации проектов и масштабируемость операций.

Регуляторные барьеры, экспортный контроль и зависимость от оборудования влияют на непрерывность инфраструктуры

Геополитическая напряженность и экспортный контроль над передовыми полупроводниками ограничивают доступ к первоклассным чипам ИИ. Санкции ограничивают закупку высокопроизводительных GPU у американских компаний, что влияет на возможности обучения моделей. Отечественные производители чипов все еще наращивают производство, чтобы соответствовать мировым стандартам. Рынок центров обработки данных ИИ в Китае зависит от обходных путей в политике, местных исследований и разработок и диверсификации поставок. Регуляторные неопределенности в области кибербезопасности, этики ИИ и локализации данных добавляют сложности. Операторам необходимо обеспечивать соответствие изменяющимся национальным и региональным нормативным требованиям. Инвестиции в инфраструктуру сталкиваются с задержками при прохождении лицензирования и аудиторских протоколов. Требования к суверенитету данных требуют размещения на территории страны, что ограничивает оптимизацию через границы.

Возможности рынка

Растущий спрос на суверенные зоны вычислений ИИ создает инвестиционные возможности в ключевых провинциях

Государственная поддержка суверенных вычислений ИИ открывает инвестиционные возможности в кампусах, готовых к ИИ, в ключевых провинциях. Пекин, Шанхай и Хэбэй наблюдают объявления о многоэтапных проектах от государственных и частных заинтересованных сторон. Рынок центров обработки данных ИИ в Китае предлагает долгосрочные доходы для инвесторов, согласованных с национальной стратегией вычислений. Он поддерживает развертывание стратегических услуг ИИ в различных отраслях. Провинциальное согласование с центральными целями ИИ помогает ускорить доступ к земле и сроки утверждения. Операторы могут извлечь выгоду из уверенности в спросе и долгосрочных контрактов на использование.

Расширение умных городов, промышленных парков и периферийных зон, управляемых ИИ, открывает новые модели доходов

Использование ИИ в умных городах и подключенной инфраструктуре стимулирует спрос на децентрализованные вычисления с высокой доступностью. Муниципальные органы включают инфраструктуру центров обработки данных в модели планирования для систем наблюдения, транспорта и управления, управляемых ИИ. Рынок центров обработки данных ИИ в Китае играет ключевую роль в предоставлении локализованных вычислений для этих инициатив. Операторы могут строить модели доходов вокруг услуг с низкой задержкой, микро-объектов и многоуровневого доступа. Периферийные развертывания в промышленных парках поддерживают предиктивное обслуживание, контроль качества и принятие решений в реальном времени.

Сегментация рынка

По типу

Сегмент гипермасштабируемых центров доминирует на рынке центров обработки данных ИИ в Китае, обусловленный потребностями в крупномасштабном обучении ИИ и облачных развертываниях. Гипермасштабируемые компании, такие как Alibaba, Tencent и Baidu, управляют многомегаваттными кампусами с архитектурой, оптимизированной для ИИ. Периферийные/микроцентры обработки данных набирают популярность в развертываниях умных городов и рабочих нагрузках, чувствительных к задержкам. Сегменты колокации и корпоративных центров обслуживают регулируемые отрасли и предпочтения частной инфраструктуры. Гипермасштабируемые центры остаются основным фокусом благодаря своей масштабируемости, энергоэффективности и способности поддерживать суверенные вычислительные мандаты.

По компонентам

Аппаратное обеспечение занимает наибольшую долю рынка, обусловленную спросом на серверы с GPU, ускорители и системы охлаждения. Рабочие нагрузки ИИ требуют специализированных вычислений, что ведет к инвестициям в стойки с жидкостным охлаждением и высокоскоростные межсоединения. Программные решения и оркестрация быстро растут из-за увеличения потребности в планировании ресурсов ИИ, автоматизации рабочих нагрузок и интеграции DCIM. Услуги, такие как проектирование объектов, удаленные операции и мониторинг соответствия, также расширяются. Рынок центров обработки данных ИИ в Китае отражает сильный рост инфраструктуры, ориентированной на аппаратное обеспечение, с растущей поддержкой оркестрации программного обеспечения.

По развертыванию

Облачное развертывание доминирует на рынке центров обработки данных ИИ в Китае, поскольку предприятия переходят на обучение и вывод ИИ на платформы публичного облака. Модели на месте остаются критически важными в правительстве, финансах и обороне из-за требований к контролю данных. Гибридные развертывания увеличиваются в регулируемых секторах, сочетая масштабируемость публичного облака с соблюдением требований на месте. Операторы предлагают гибкие модели ИИ как услуги, интегрированные в различные типы развертываний. Облачные модели выигрывают от масштабируемости и быстрого предоставления, в то время как гибридные модели решают задачи управления, специфичные для рабочих нагрузок.

По применению

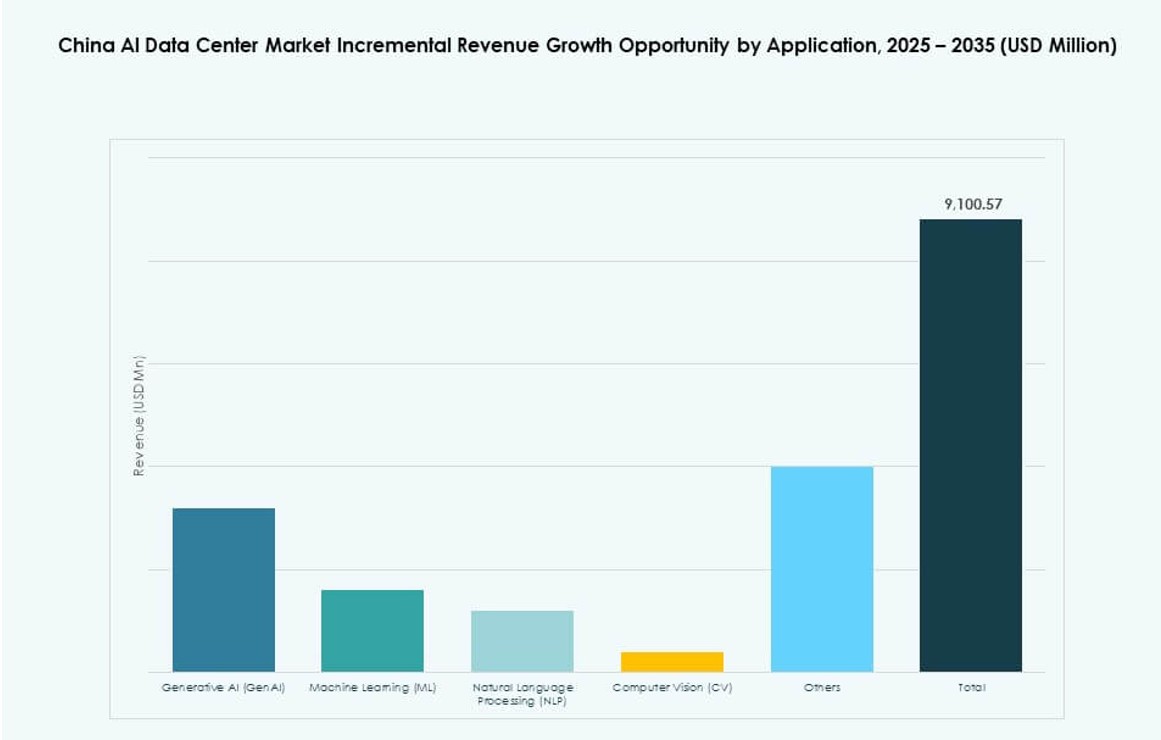

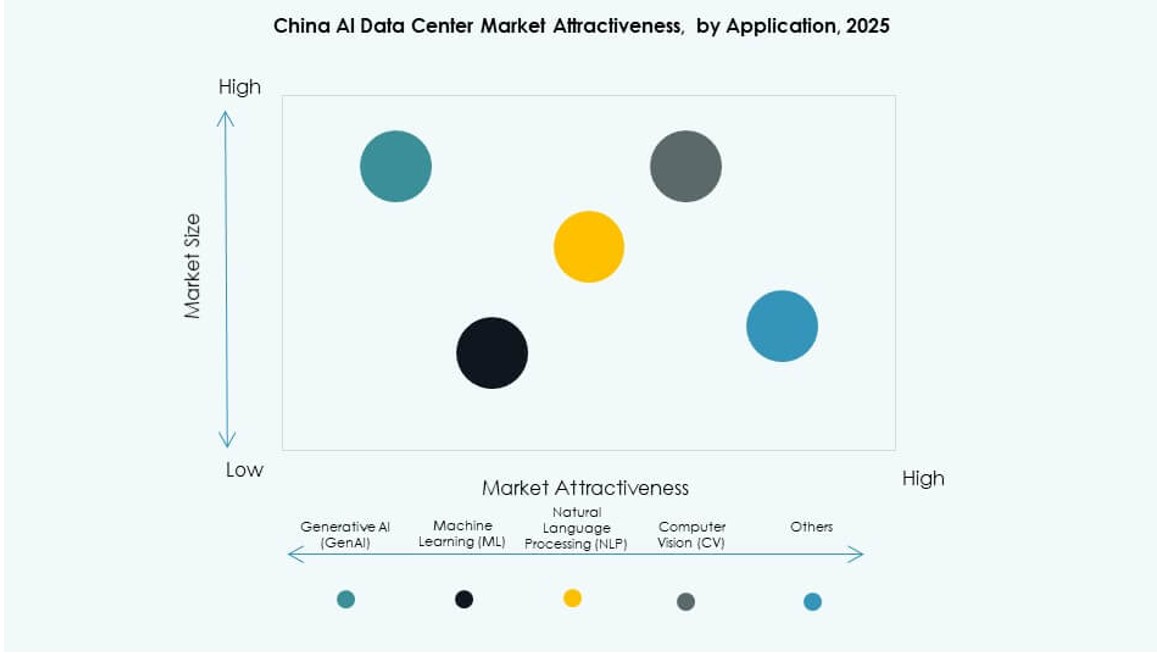

Машинное обучение (ML) лидирует по объему развертывания, обусловленное широким использованием в различных отраслях. Генеративный ИИ (GenAI) демонстрирует самый быстрый рост благодаря увеличению использования крупных языковых моделей. Обработка естественного языка (NLP) широко используется в электронной коммерции, государственном секторе и службах поддержки клиентов. Компьютерное зрение (CV) имеет важное значение в производстве, наблюдении и здравоохранении. Рынок центров обработки данных ИИ в Китае отражает расширяющийся ассортимент рабочих нагрузок, с GenAI и ML, стимулирующими масштабирование и настройку инфраструктуры.

По отраслям

ИТ и телекоммуникации доминируют в спросе, за ними следуют BFSI, здравоохранение и производство. Услуги ИИ в ИТ и телекоммуникациях включают развертывание чат-ботов, обнаружение мошенничества и предиктивную аналитику. Здравоохранение использует ИИ для анализа изображений, диагностики и повышения операционной эффективности. Производство применяет ИИ для контроля качества, предиктивного обслуживания и робототехники. Секторы BFSI полагаются на ИИ для оценки рисков и персонализации клиентов. Рынок центров обработки данных ИИ в Китае поддерживает отраслевые развертывания через модульный дизайн и гибкие уровни обслуживания.

Региональные инсайты

Северный Китай лидирует на рынке с долей более 35% благодаря поддержке политики и высокой плотности вычислений

Северный Китай, возглавляемый Пекином, занимает более 35% доли рынка благодаря высокой концентрации гипермасштабных зон и государственно-ориентированных проектов ИИ. Регион является домом для крупных парков ИИ и исследовательских центров с доступом к национальному финансированию и академическим партнерствам. Он выигрывает от ускоренного регулирования и раннего развертывания 5G. Рынок центров обработки данных ИИ в Китае испытывает сильный спрос со стороны правительства, телекоммуникационных и облачных гигантов, сосредоточенных в этом субрегионе. Операторы в Пекине, Тяньцзине и Хэбэе сосредоточены на суверенной вычислительной инфраструктуре. Модернизация энергетической сети поддерживает развертывание высокоплотных стоек.

- Например, в апреле 2025 года Baidu подтвердила, что развернула крупномасштабный кластер из 30 000 третьего поколения чипов Kunlun AI для поддержки обучения передовых крупных языковых моделей. Компания заявила, что кластер функционирует и способен обрабатывать высокоинтенсивные рабочие нагрузки ИИ, что отражает прогресс в развитии отечественной вычислительной инфраструктуры ИИ.

Восточный Китай занимает более 30% доли рынка благодаря спросу на корпоративный ИИ и сильной облачной экосистеме

Восточный Китай занимает более 30% доли рынка, закрепленной за такими городами, как Шанхай, Ханчжоу и Сучжоу. Регион является домом для крупных корпоративных развертываний ИИ в финтехе, розничной торговле и логистике. Он поддерживает гибридные инфраструктурные модели для многонациональных компаний и отечественных единорогов. Рынок центров обработки данных ИИ в Китае выигрывает от сильных экосистем центров обработки данных и доступа к квалифицированным цифровым талантам на востоке. Близость к промышленным кластерам стимулирует спрос на отраслевые приложения ИИ. Восточный Китай лидирует в развитии зеленых центров обработки данных и коммерческих услуг ИИ.

Юго-западные и центральные регионы становятся перспективными с долей около 20% каждый благодаря стратегическому расположению и доступности энергии

Юго-западные провинции, такие как Гуйчжоу и Сычуань, предлагают низкие цены на электроэнергию, доступ к гидроэнергии и обширные земельные ресурсы. Центральные провинции, такие как Хубэй и Хэнань, выигрывают от расширяющихся волоконных сетей и поддерживаемых государством зон инноваций. Каждая из этих регионов занимает примерно 20% рыночной доли и набирает популярность среди операторов, ищущих экономически эффективные площадки для инфраструктуры ИИ. Рынок центров обработки данных ИИ в Китае привлекает инвестиции во второстепенные города в этих зонах. Эти субрегионы поддерживают развертывание на периферии, энергоэффективные кампусы и долгосрочные стратегии развития хабов ИИ.

- Например, в апреле 2025 года Huawei подтвердила расширение своей стратегии развертывания чипов Ascend 910C, подчеркнув достижения в инфраструктуре обучения ИИ с использованием разработанных в стране процессоров. Компания подчеркнула, что эти чипы готовы к массовым поставкам для поддержки кластеров ИИ по всему Китаю.

Конкурентные инсайты:

- Chindata Group

- GDS Holdings

- 21Vianet

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud / Alphabet

- Meta Platforms

- Digital Realty Trust

- Equinix

- NVIDIA

Рынок центров обработки данных ИИ в Китае характеризуется динамичным сочетанием местных операторов и глобальных облачных гипермасштабных компаний, конкурирующих по масштабу, производительности и готовности к ИИ. Chindata, GDS Holdings и 21Vianet доминируют в местной инфраструктуре благодаря сильным земельным банкам и партнерствам. Глобальные лидеры, такие как AWS, Azure и Google, расширяются избирательно, соблюдая регуляторные ограничения. Технологические компании, такие как NVIDIA и Meta, стимулируют спрос на специализированные вычисления и оптимизацию инфраструктуры для ИИ. Это отражает растущие инвестиции в кластеры GPU, жидкостное охлаждение и суверенные вычислительные зоны. Конкурентное различие теперь зависит от масштабируемости, энергоэффективности и вертикальной интеграции услуг ИИ. Лидеры рынка выравниваются с поддерживаемыми государством зонами для получения доступа к электроэнергии и стимулам. Стратегические партнерства и развертывание на периферии помогают компаниям расширяться в развивающиеся провинции и второстепенные города.

Последние события:

- В январе 2026 года Lenovo объявила о партнерстве с Nvidia на CES 2026 для запуска «Lenovo AI Cloud Gigafactory with NVIDIA», совместно разработанного решения для дата-центров, которое интегрирует гибридную AI-инфраструктуру с жидкостным охлаждением и передовые вычислительные платформы Nvidia. Эта инициатива направлена на значительное сокращение времени развертывания AI-среды и повышение возможностей облачных провайдеров.

- В сентябре 2025 года Alibaba объявила о стратегическом партнерстве с Nvidia, включающем сотрудничество в области AI-продуктов и более широкий план по расширению инфраструктуры дата-центров на международном уровне. Альянс поддерживает усилия Alibaba по масштабированию AI-решений и связанной инфраструктуры, укрепляя ее позиции в области высокопроизводительных вычислительных услуг.

- В сентябре 2025 года Huawei представила инновации для AI-дата-центров на своем Саммите инноваций в дата-центрах во время HUAWEI CONNECT 2025, выпустив решения, такие как Xinghe AI Fabric 2.0 и продукты следующего поколения AI data lake в сотрудничестве с партнерами, такими как Cineca и Национальная лаборатория Ячжоувань.

- В апреле 2025 года Китай запустил первый коммерческий подводный дата-центр у побережья провинции Хайнань, оптимизируя колокацию для AI-нагрузок с использованием передовых систем охлаждения на фоне быстрого роста рынка, прогнозируемого до 2030 года.