Краткое содержание:

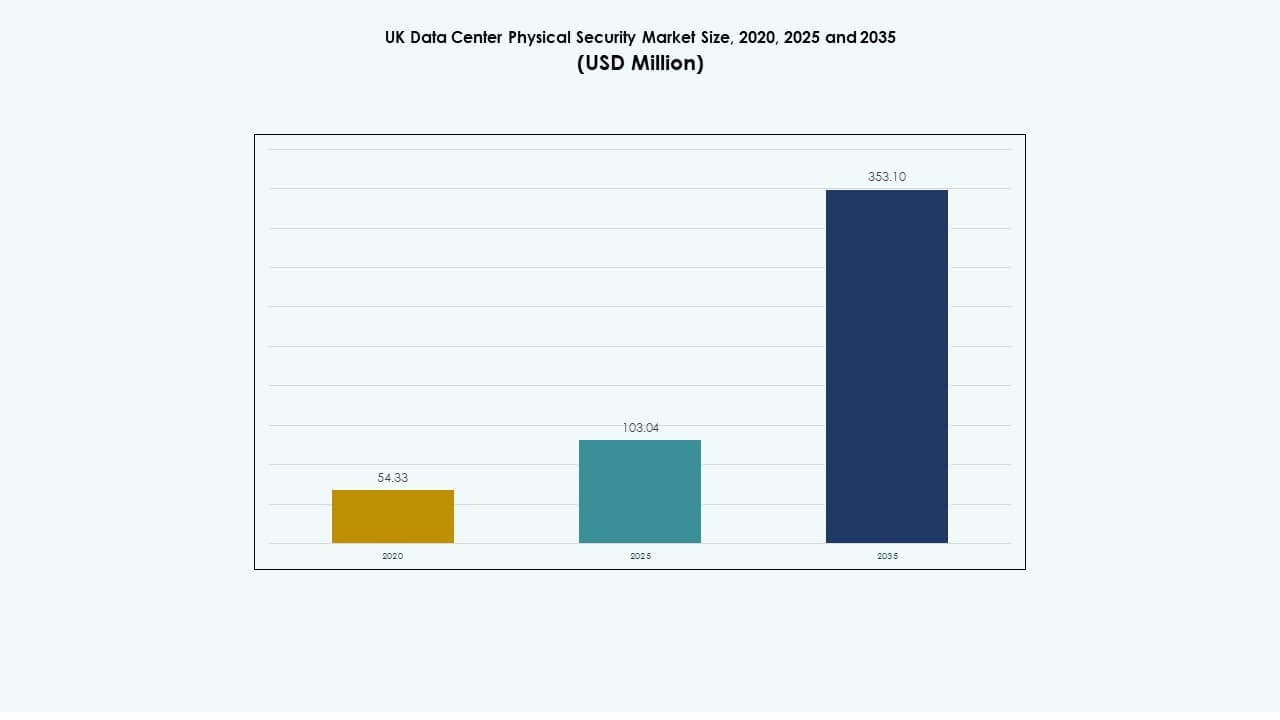

Размер рынка физической безопасности дата-центров Великобритании оценивался в 54,33 миллиона долларов США в 2020 году, увеличился до 103,04 миллиона долларов США в 2025 году и, как ожидается, достигнет 353,10 миллиона долларов США к 2035 году с совокупным годовым темпом роста (CAGR) 13,04% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности дата-центров Великобритании 2025 |

103,04 миллиона долларов США |

| Рынок физической безопасности дата-центров Великобритании, CAGR |

13,04% |

| Размер рынка физической безопасности дата-центров Великобритании 2035 |

353,10 миллиона долларов США |

Рост цифровой трансформации, интеграция ИИ и системы защиты с поддержкой IoT усиливают необходимость многоуровневой безопасности в дата-центрах. Предприятия внедряют биометрическую аутентификацию, видеоаналитику и автоматизированную защиту периметра для снижения рисков вторжения. Инновации в предиктивном мониторинге улучшают операционный контроль, помогая операторам поддерживать бесперебойную работу и соответствие требованиям. Рынок приобретает стратегическое значение, поскольку инвесторы отдают приоритет устойчивой инфраструктуре, которая защищает расширяющиеся экосистемы облачных и колокационных центров.

Лондон и Юго-Восточная Англия лидируют на рынке физической безопасности дата-центров Великобритании благодаря концентрации гипермасштабных и колокационных узлов. Средняя Англия и Северная Англия следуют с новой инфраструктурой, поддерживаемой благоприятными затратами на землю и энергию. Шотландия и Уэльс становятся вторичными зонами роста благодаря доступу к возобновляемым источникам энергии и региональному расширению данных. Это географическое распределение отражает значительные инвестиции в национальную инфраструктуру цифровой безопасности.

Движущие силы рынка

Повышенное внимание к интегрированной многоуровневой архитектуре безопасности для критически важных центров данных

Рынок физической безопасности дата-центров Великобритании укрепляется за счет внедрения интегрированных систем безопасности, сочетающих биометрический доступ, продвинутую аналитику и наблюдение на основе ИИ. Операторы внедряют многофакторную аутентификацию и системы смарт-карт для ограничения несанкционированного доступа. Рост цифровой трансформации в секторах BFSI и государственного управления стимулирует инвестиции в физическую защиту периметра. Аналитика на основе ИИ снижает ошибки ручного надзора и улучшает реагирование на инциденты. Рынок отражает переход к проактивным стратегиям защиты, которые снижают риски нарушения безопасности. Высококачественные дата-центры внедряют унифицированные командные платформы, интегрирующие видео, вторжение и контроль окружающей среды. Это повышает ситуационную осведомленность и операционную согласованность на всех площадках. Бизнес признает такие инвестиции как необходимые для соблюдения нормативных требований и обеспечения качества обслуживания.

- Например, облачная система управления видео Avigilon Alta (VMS) предоставляет видеоаналитику на базе ИИ, которая позволяет в реальном времени обнаруживать события безопасности на нескольких объектах. Платформа устраняет необходимость в локальных серверах, используя безопасную облачную инфраструктуру, поддерживая организации, которым требуется масштабируемое и интеллектуальное управление физической безопасностью.

Принятие обнаружения угроз на базе ИИ и предиктивного мониторинга

Быстрое развитие инструментов мониторинга на базе ИИ трансформирует операции по обеспечению безопасности объектов. Современные объекты внедряют алгоритмы машинного обучения, которые выявляют поведенческие аномалии до того, как происходит физическое вторжение. Биометрические системы интегрируются с предиктивной аналитикой для предоставления ранних предупреждений и анализа данных в реальном времени. Этот сдвиг улучшает скорость реагирования и снижает количество ложных тревог в сложных сетевых средах. Рынок физической безопасности дата-центров в Великобритании выигрывает от автоматизации, которая улучшает время безотказной работы и эффективность. Предприятия выделяют большие бюджеты на автоматизированные консоли, поддерживающие круглосуточные операции диспетчерских. Умные датчики и барьеры, связанные с IoT, формируют основу современных слоев защиты. Это позволяет операторам достигать более высокого уровня защиты без увеличения ручной нагрузки. Стратегическая привлекательность заключается в масштабируемости и снижении общих затрат на владение.

Растущее влияние нормативных рамок и требований к соблюдению данных

Стандарты, поддерживаемые правительством, и кибербезопасные рамки формируют приоритеты закупок для операторов дата-центров. Компании должны соблюдать ISO 27001, GDPR и директивы Национального центра кибербезопасности Великобритании. Этот акцент на соблюдении ускоряет расходы на физическую безопасность, дополняющую цифровые меры защиты. Облачные провайдеры и компании колокации внедряют сертифицированные решения по доступу и видео для обеспечения готовности к аудиту. Рынок физической безопасности дата-центров в Великобритании соответствует целям общественной безопасности, которые способствуют безопасному цифровому росту. Инвесторы рассматривают это соответствие как ключевой фактор стабильности. Растет спрос на поставщиков, предлагающих модульные системы, ориентированные на соблюдение требований и адаптирующиеся к циклам аудита. Это повышает доверие и укрепляет отношения с поставщиками в критически важных секторах инфраструктуры. Распределение капитала, связанное с соблюдением, стало долгосрочным стратегическим отличием.

Возрастающая роль частного капитала и институциональных инвесторов в безопасности инфраструктуры

Институциональные инвесторы направляют средства на передовые обновления безопасности для обеспечения будущей защиты цифровых объектов. Стратегические инвестиции нацелены на расширение гипермасштабов и объекты уровня IV с системами защиты, ориентированными на автоматизацию. Эти проекты подчеркивают непрерывность операций и избежание рисков. Рынок физической безопасности дата-центров в Великобритании привлекает устойчивый интерес благодаря предсказуемому росту и устойчивости, поддерживаемой соблюдением требований. Компании сосредотачиваются на всесторонней устойчивости, от физических точек входа до наблюдения на уровне стоек. Этот приток капитала ускоряет стандартизацию интеллектуального мониторинга в сетях. Операторы инфраструктуры интегрируют контроль доступа с удаленными панелями управления для масштабируемости. Это превращает дата-центры в безопасные, обеспеченные активами инвестиции. Долгосрочные инвесторы признают эти объекты как надежные источники дохода, поддерживаемые цифровым расширением и соблюдением требований.

- Например, дата-центры серии LD компании Equinix в Лондоне оснащены многоуровневой физической безопасностью, включая биометрические системы контроля доступа, системы входа через шлюзы и круглосуточный мониторинг безопасности на месте. Эти объекты поддерживают высокие стандарты соответствия и поддерживают критически важные операции для предприятий, требующих безопасной, взаимосвязанной инфраструктуры.

Тенденции рынка

Переход к бесконтактным и интегрированным с биометрией решениям контроля доступа

Растет спрос на системы беспрепятственного входа с использованием распознавания лиц, сканирования радужной оболочки и цифровых ключевых удостоверений. Операторы ищут гигиенически безопасные и более быстрые решения для идентификации после внедрения удаленной работы и автоматизации. Биометрический доступ обеспечивает постоянную проверку личности в ограниченных зонах. Рынок физической безопасности дата-центров Великобритании принимает эти обновления для оптимизации управления потоками. Интеграция с централизованными панелями управления улучшает точность аудита и сохранение записей о входах. Предприятия интегрируют мобильные удостоверения для более быстрой мобильности рабочей силы в многопользовательских дата-центрах. Растущие инновации поставщиков в области безопасного алгоритмического распознавания поддерживают соблюдение конфиденциальности. Это улучшает гибкость физического объекта, минимизируя операционные риски. Бесконтактная аутентификация меняет подход к управлению эффективностью безопасности в крупных объектах.

Расширение систем видеонаблюдения с поддержкой ИИ и облачных систем мониторинга

Миграция в облако способствует использованию централизованных видеоаналитических систем с поддержкой ИИ для удаленного управления несколькими объектами. Операторы безопасности применяют визуальный интеллект для обнаружения аномалий, таких как паттерны движения или нарушения периметра. Рынок физической безопасности дата-центров Великобритании наблюдает растущее внедрение умного наблюдения, интегрирующего вычисления на периферии. Удаленные панели управления позволяют получать прогнозные предупреждения, оптимизируя использование ресурсов и снижая время простоя. Поставщики улучшают платформы с помощью 360-градусного тепловизионного изображения для круглосуточной видимости. Организации развертывают резервные видеопотоки на нескольких уровнях для обеспечения надежного мониторинга. Это поддерживает проактивное обнаружение угроз и устойчивость объектов. Платформы видео на периферии и в облаке обеспечивают масштабируемую безопасность данных, упрощая соблюдение требований. Непрерывный визуальный контроль укрепляет доверие клиентов к управляемой инфраструктуре.

Интеграция IoT и сетей умных датчиков в экосистемы безопасности

Устройства на базе IoT превращают статические системы в адаптивные сети защиты. Умные датчики отслеживают температуру, вибрацию и движение в защищенных залах. Эти индикаторы в реальном времени вызывают тревоги при обнаружении нерегулярной активности или изменений в окружающей среде. Рынок физической безопасности дата-центров Великобритании использует аналитику датчиков для автоматизации процессов обнаружения. Это снижает задержку реакции и оптимизирует координацию персонала во время инцидентов. Интеграция с централизованными платформами повышает прозрачность в крупных дата-центрах. Объекты используют сети с низким энергопотреблением для безопасного подключения тысяч конечных точек. Этот взаимосвязанный дизайн снижает операционные затраты и укрепляет устойчивость к вторжениям. Эволюция систем управления на основе IoT делает адаптивную безопасность более достижимой в распределенных архитектурах.

Растущая популярность модульной и масштабируемой физической инфраструктуры безопасности

Операторы предпочитают модульные установки для соответствия поэтапным расширениям центров обработки данных. Поставщики систем безопасности теперь разрабатывают гибкие конфигурации, которые адаптируются к росту мощности или репликации объектов. На рынке физической безопасности центров обработки данных Великобритании наблюдается повышенный спрос на компоненты plug-and-play. Быстроразворачиваемые системы наблюдения и доступа поддерживают срочные проекты колокации. Модульные системы также упрощают обновления для соответствия требованиям во время этапов повторной сертификации. Такая гибкость в дизайне минимизирует капитальные потери и будущие доработки. Поставщики продвигают предварительно протестированные, соответствующие стандартам структуры, которые легко интегрируются с существующими ИТ-средами. Это позволяет операторам гипермасштабных и корпоративных центров расширять покрытие без нарушения времени безотказной работы. Такая масштабируемость стала ключевым фактором закупок в крупных проектах центров обработки данных.

Проблемы рынка

Высокие капитальные затраты и сложность интеграции для устаревших объектов

Модернизация устаревших центров обработки данных остается капиталоемкой и технически сложной. Операторы сталкиваются с высокими затратами при обновлении традиционной инфраструктуры до современных стандартов. Интеграция биометрического доступа, видеоаналитики и мониторинга на основе ИИ часто требует переинжиниринга систем. Рынок физической безопасности центров обработки данных Великобритании сталкивается с трудностями в согласовании старого оборудования с облачными платформами. Многие средние объекты все еще полагаются на аналоговое наблюдение и фрагментированные системы доступа. Это несоответствие снижает общую эффективность и прозрачность операций. Ограничения по затратам задерживают внедрение в небольших предприятиях с ограниченными бюджетами. Поставщики должны предоставлять экономически эффективные решения для модернизации, чтобы поддерживать конкурентоспособность. Балансировка модернизации с непрерывностью становится ключевой операционной задачей в зрелых объектах.

Недостаток квалифицированного персонала и риски киберфизической конвергенции

Операции по безопасности требуют квалифицированных специалистов, знакомых как с физическими, так и с цифровыми системами. Ограниченная доступность рабочей силы замедляет внедрение передовых интегрированных систем управления. Рынок физической безопасности центров обработки данных Великобритании сталкивается с двойными вызовами от киберфизической конвергенции. Сложные платформы, объединяющие цифровой доступ и управление объектами, требуют многопрофильной экспертизы. Человеческие ошибки и несогласованные процедуры увеличивают риск воздействия во время переходов. Пробелы в обучении усложняют безопасное поддержание удаленных управляемых установок. Организации должны инвестировать в повышение квалификации рабочей силы для обеспечения надежных операций. Автоматизация помогает снизить зависимость, но контроль остается критически важным. Сотрудничество в отрасли в рамках программ сертификации может эффективно преодолеть разрыв в навыках.

Возможности рынка

Появление периферийных и модульных центров обработки данных создает новый спрос на безопасность

Развертывание на периферии по всей Великобритании увеличивает спрос на компактные и устойчивые системы безопасности. Рынок физической безопасности дата-центров в Великобритании выигрывает от этой тенденции децентрализации. Компактные датчики и системы, управляемые с мобильных устройств, подходят для небольших объектов, нуждающихся в защите уровня предприятия. Поставщики, предлагающие адаптивные системы, получают популярность среди региональных операторов. Этот сдвиг поддерживает гибкое, энергоэффективное и соответствующее нормативам расширение инфраструктуры. Это создает возможности для поставщиков управляемых услуг предоставлять физическую защиту на основе подписки. Будущие инвестиции будут сосредоточены на масштабируемых моделях, которые балансируют стоимость и гибкость управления. Рост периферийных сетей стимулирует спрос на легкие системы доступа и удаленные защитные структуры.

Растущее использование ИИ и робототехники для автоматизированного реагирования на угрозы

Интеграция ИИ продолжает улучшать скорость реагирования и точность безопасности на крупных объектах. Роботы, оснащенные камерами и датчиками, патрулируют периметры автономно. Рынок физической безопасности дата-центров в Великобритании адаптируется к этим изменениям, внедряя робототехнику в повседневные операции. Эта автоматизация снижает зависимость от рабочей силы и поддерживает непрерывный мониторинг. Поставщики исследуют гибридные модели, сочетающие человеческий надзор с аналитикой ИИ. Ранние последователи получают эффективность и снижение операционных расходов. Это преобразует безопасность объектов из реактивной в предсказуемую. Постоянная эволюция обеспечивает более сильную устойчивость к физическим нарушениям.

Сегментация рынка

По размеру дата-центра

Крупные дата-центры доминируют на рынке физической безопасности дата-центров в Великобритании из-за высокой концентрации активов и сложной инфраструктуры. Эти объекты требуют продвинутого мониторинга и многоуровневых систем доступа. Средние дата-центры испытывают стабильное внедрение благодаря интеграции модульных технологий. Малые дата-центры ограничены базовыми системами контроля доступа из-за бюджетных ограничений. Крупные объекты лидируют благодаря росту гипермасштабов и расширению корпоративной колокации. Спрос соответствует стандартам устойчивости и обеспечению времени безотказной работы. Будущее внимание остается на масштабируемых решениях защиты для всех размеров объектов.

По компонентам

Решения занимают основную долю, благодаря интеграции аппаратного и программного обеспечения в критическую инфраструктуру. Поставщики предоставляют унифицированные командные платформы, связывающие датчики, сигнализацию и системы доступа. Услуги набирают обороты благодаря консультациям и постоянным контрактам на обслуживание. Рынок физической безопасности дата-центров в Великобритании выигрывает от увеличения продаж решений, так как операторы обновляют системы объектов. Спрос на контракты на основе услуг растет с увеличением сложности систем. Модели управляемых услуг растут из-за предпочтений аутсорсинга среди малых операторов. В целом, микс компонентов благоприятствует модернизации, основанной на аппаратном обеспечении, в сочетании с поддержкой жизненного цикла услуг.

По решениям

Контроль доступа доминирует благодаря растущему предпочтению биометрической и мобильной аутентификации. Видеонаблюдение быстро расширяется с помощью аналитики на основе ИИ и теплового мониторинга. Системы мониторинга и обнаружения поддерживают непрерывный надзор и анализ окружающей среды. Рынок физической безопасности дата-центров в Великобритании фиксирует сбалансированный рост во всех категориях. Системы доступа остаются критически важными из-за высокого спроса на аудит и соответствие нормативам. Поставщики интегрируют несколько модулей для согласованной работы. Будущее развитие сосредоточено на интероперабельности между инструментами доступа, видео и мониторинга.

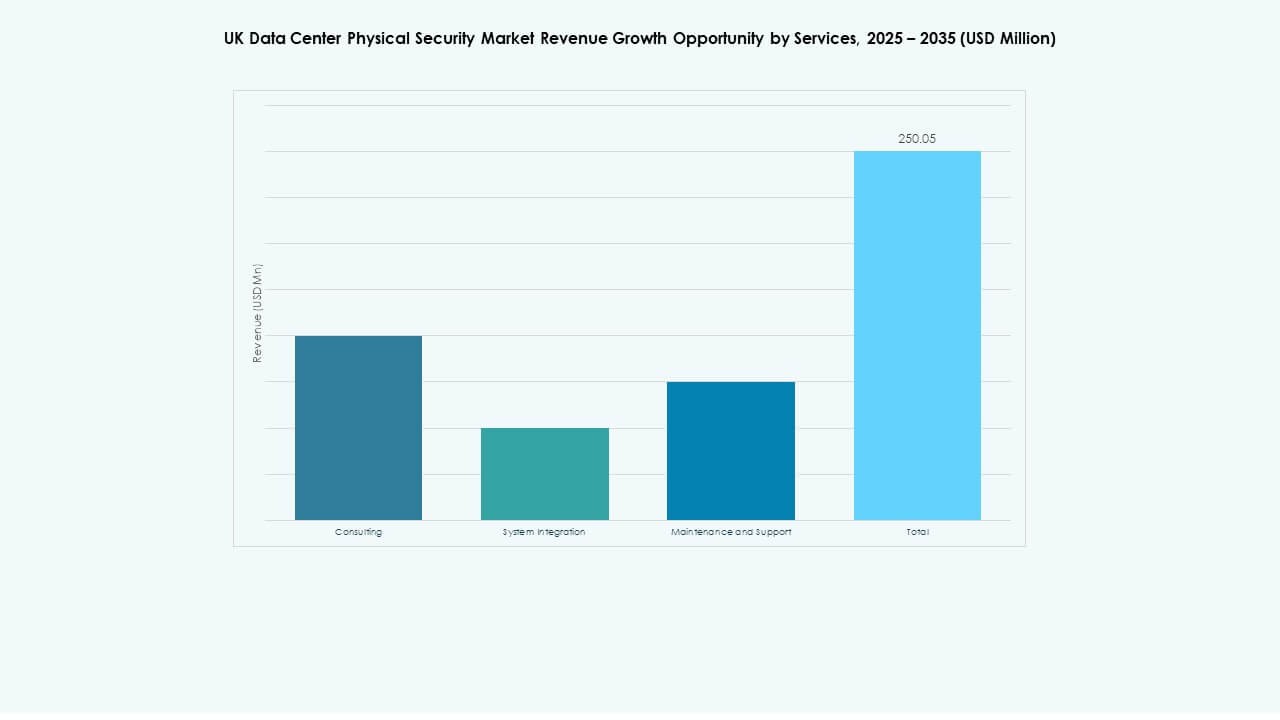

По услугам

Интеграция систем обусловлена растущей потребностью в комплексных решениях, связывающих устаревшие и современные системы. Консалтинговые услуги помогают в подготовке к соблюдению нормативных требований и разработке проектных рамок. Обслуживание и поддержка обеспечивают надежность оборудования и непрерывность программного обеспечения. Рынок физической безопасности центров обработки данных в Великобритании отражает рост услуг через повторяющиеся контракты. Клиенты ищут поставщиков полного цикла, управляющих обновлениями инфраструктуры и аудитами. Услуги по интеграции приобретают популярность из-за сложных технологических сред. Разнообразие услуг поддерживает стабильное время безотказной работы и долгосрочную надежность.

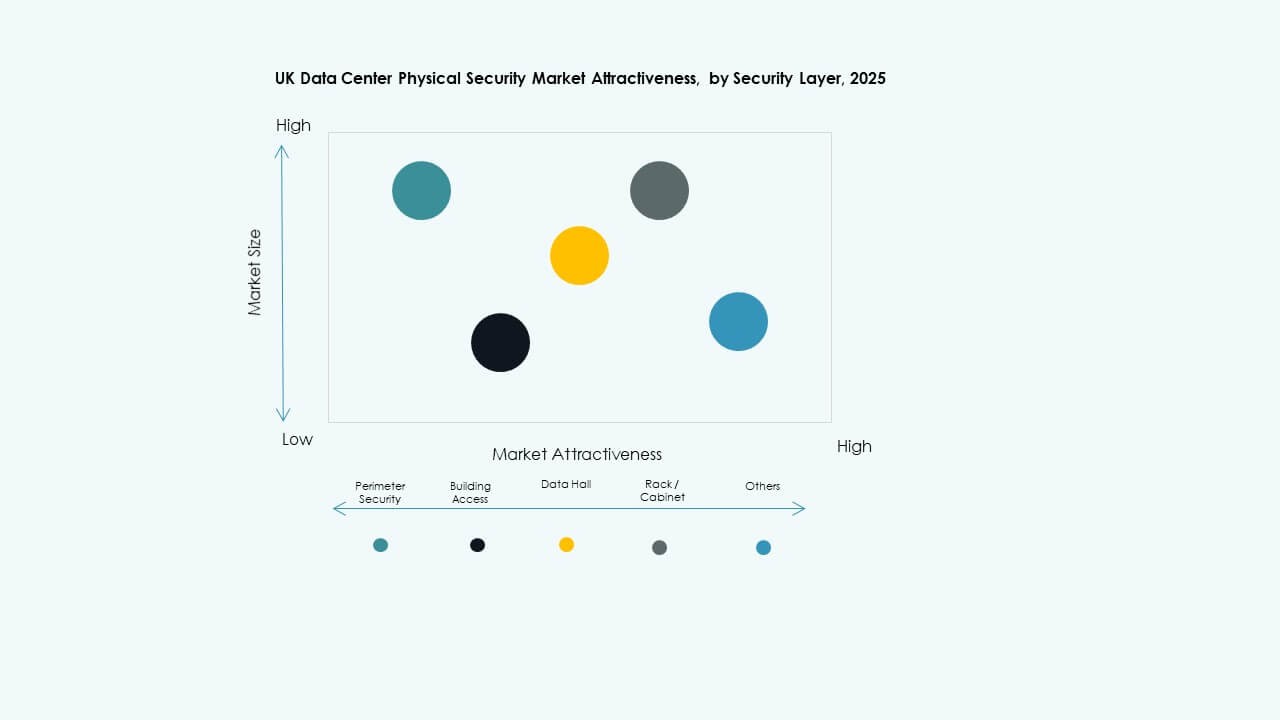

По уровню безопасности

Охрана периметра занимает наибольшую долю благодаря растущему вниманию к раннему обнаружению вторжений. Уровни доступа в здания и залы данных следуют из-за приоритизации внутренней безопасности. Наблюдение на уровне стоек набирает популярность благодаря мониторингу на уровне шкафов в гипермасштабных средах. Рынок физической безопасности центров обработки данных в Великобритании выигрывает от многоуровневого покрытия, минимизирующего уязвимость. Поставщики вводят многослойные защитные стеки, комбинирующие аналитику и датчики. Растущее давление со стороны регуляторов способствует более глубокой интеграции на всех уровнях. Многослойная защита остается основным принципом инвестиций.

По типу центра обработки данных

Гипермасштабные объекты доминируют благодаря большой емкости и вниманию регуляторов. Центры колокации быстро внедряют интеллектуальную безопасность для многопользовательских операций. Корпоративные и периферийные центры демонстрируют модульные модели внедрения. Рынок физической безопасности центров обработки данных в Великобритании соответствует развивающимся потребностям цифровой инфраструктуры. Спрос на гипермасштабные решения стимулирует внедрение управления на основе ИИ и предсказательной защиты. Операторы колокации сосредоточены на рамках соблюдения требований, специфичных для клиентов. Каждый тип центра обработки данных способствует диверсификации и устойчивости рынка.

По конечному пользователю

ИТ и телеком остаются доминирующими из-за высоких цифровых нагрузок и строгих стандартов соблюдения. Секторы BFSI и государственного управления поддерживают сильные бюджеты на безопасность. Здравоохранение и розничная торговля ускоряют внедрение для обеспечения целостности данных и безопасности клиентов. Рынок физической безопасности центров обработки данных в Великобритании видит сбалансированное участие среди конечных пользователей. Производство и электронная коммерция внедряют автоматизацию для обеспечения непрерывности цепочки поставок. Инвестиции в различные сектора создают сильный спрос на мониторинг на основе ИИ. Разнообразие конечных пользователей стимулирует непрерывное улучшение технологий.

Региональные перспективы

Лондон и Юго-Восточная Англия лидируют на рынке с долей более 45%

Лондон остается основным центром обработки данных благодаря плотным кластерам предприятий и близости сетей. Юго-Восточная Англия поддерживает крупные проекты колокации и гипермасштабные проекты. Рынок физической безопасности центров обработки данных в Великобритании получает более 45% доли от этого коридора. Высокие инвестиции от AWS, Google и Equinix способствуют развертыванию передовых систем безопасности. Объекты здесь широко интегрируют биометрический доступ и системы мониторинга на основе ИИ. Надежное энергоснабжение и плотность волоконной связи поддерживают продолжение расширения. Стратегический фокус на соблюдении нормативных требований и времени безотказной работы удерживает этот субрегион на передовых позициях.

- Например, Equinix LD9, расположенный в Powergate Business Park в Лондоне, занимает площадь примерно 283,575 кв. футов с 107,639 кв. футов приподнятого пола для колокации и мощностью 21 МВт. Объект оснащен биометрическими системами доступа, круглосуточной охраной на месте и видеонаблюдением, соответствуя стандартам ISO 27001 и PCI DSS, и размещает крупных облачных провайдеров, таких как AWS, Microsoft Azure и Google Cloud.

Средняя Англия и Северная Англия демонстрируют расширяющуюся базу инфраструктуры данных (около 30%)

Средняя Англия и Северная Англия показывают сильный импульс с новыми гипермасштабными и корпоративными объектами. Более низкие затраты на недвижимость и электроэнергию привлекают разработчиков в Лидс, Манчестер и Бирмингем. Рынок физической безопасности центров обработки данных Великобритании выигрывает от растущего спроса за пределами Лондона. Операторы внедряют модульные конструкции с масштабируемыми решениями безопасности для поддержки новых построек. Системы периметральной безопасности на базе ИИ сокращают потребность в персонале и обеспечивают быстрое обнаружение. Инвестиции в региональные сети и интеграцию возобновляемых источников энергии повышают устойчивость объектов. Местная поддержка политики ускоряет расширение по вторичным узлам.

Шотландия, Уэльс и Северная Ирландия становятся регионами, ориентированными на рост (около 25%)

Шотландия лидирует в сегменте, развивая проекты инфраструктуры данных на возобновляемых источниках энергии. Уэльс и Северная Ирландия следуют через государственно-частные партнерства, улучшая подключение. Рынок физической безопасности центров обработки данных Великобритании наблюдает постепенное внедрение передовых систем в этих регионах. Меньшие по масштабу объекты интегрируют решения по безопасности на границе, адаптированные к сельской связи. Энергоэффективные постройки соответствуют требованиям устойчивого развития. Стратегические стимулы привлекают инвесторов, исследующих децентрализованные облачные зоны. Эти регионы представляют следующий рубеж для развертывания безопасной и эффективной инфраструктуры данных.

- Например, Шотландия стала растущим центром для дата-центров, работающих на возобновляемых источниках энергии, поддерживаемых государственными стимулами, продвигающими устойчивую цифровую инфраструктуру. Несколько объектов в таких регионах, как Эдинбург и Инвернесс, используют низкоуглеродную энергию и принимают передовые экологические и стандарты безопасности для повышения эффективности и устойчивости. Эти проекты соответствуют национальным целям Шотландии в области устойчивого развития и локализации данных.

Конкурентные Анализы:

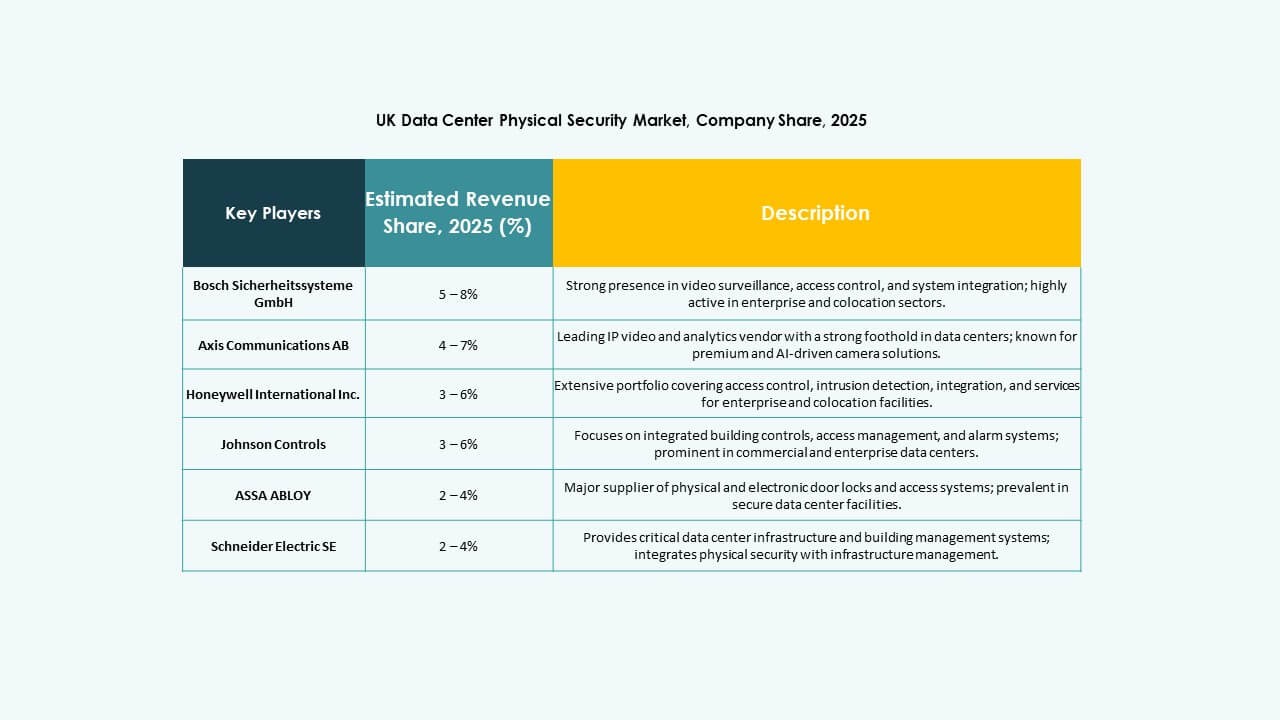

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

Рынок физической безопасности дата-центров в Великобритании характеризуется сильной конкуренцией среди признанных глобальных и региональных игроков, предлагающих интегрированные решения для обеспечения безопасности. Он сосредоточен на комплексных системах, объединяющих контроль доступа, видеонаблюдение и обнаружение вторжений под централизованным управлением. Ведущие компании расширяются через слияния, интеграцию передовой аналитики и решения для мониторинга на основе ИИ. Поставщики акцентируют внимание на модульных конструкциях и структурах, основанных на соблюдении нормативных требований, чтобы привлечь гипермасштабные и колокационные операторы. Партнерства между разработчиками технологий и поставщиками управляемых услуг способствуют более быстрому проникновению на рынок. Конкуренция благоприятствует компаниям, способным предоставлять масштабируемые, энергоэффективные и совместимые системы. Дифференциация продукции зависит от надежности, соответствия кибербезопасности и глубины поддержки услуг. Непрерывные инновации в области автоматизации и анализа в реальном времени определяют лидерство в этой развивающейся экосистеме безопасности.

Недавние Разработки:

- В июне 2025 года Vantage Data Centers обеспечила 720 миллионов евро через первую в Европе секьюритизацию активов дата-центров для рефинансирования четырех объектов в Германии, подчеркивая растущие инвестиции в безопасную физическую инфраструктуру на рынке физической безопасности дата-центров в Европе.

- В декабре 2024 года Bosch Sicherheitssysteme GmbH продала свой бизнес по производству продукции для безопасности и коммуникационных технологий европейской инвестиционной компании Triton. Сделка включала три бизнес-единицы: Видео, Доступ и Вторжение, а также Коммуникации, поскольку Bosch стремится сосредоточиться больше на бизнесе по интеграции систем.

- В феврале 2024 года Axis Communications AB подтвердила, что более 200 ее сетевых продуктов, включая камеры, домофоны и аудиоустройства, теперь поддерживают стандарт безопасности IEEE 802.1AE (MACsec). Это улучшение укрепляет целостность данных и аутентификацию устройств на уровне Ethernet, снижая риск несанкционированного доступа. Обновление подчеркивает приверженность Axis Communications к продвижению безопасных сетевых решений для физической безопасности в средах с интенсивным использованием данных, таких как дата-центры.