Sammanfattning:

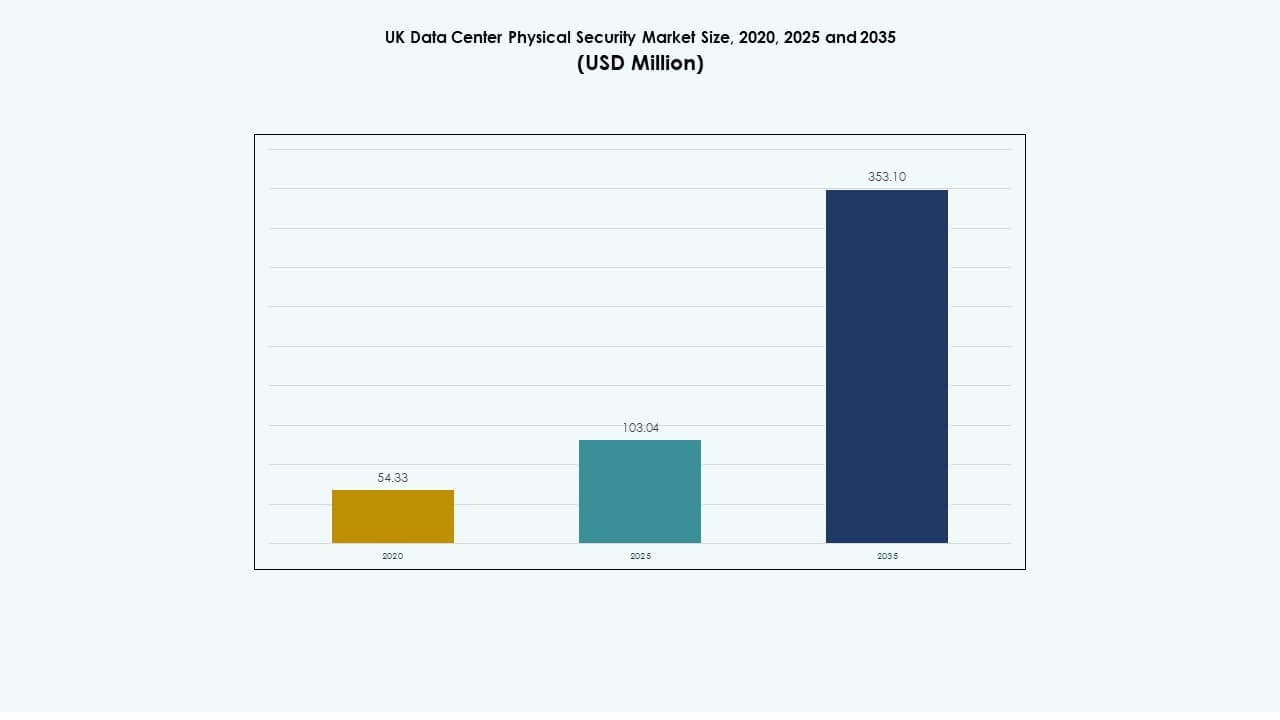

Storbritanniens marknad för fysisk säkerhet i datacenter värderades till 54,33 miljoner USD år 2020, ökade till 103,04 miljoner USD år 2025 och förväntas nå 353,10 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 13,04% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för fysisk säkerhet i datacenter i Storbritannien 2025 |

USD 103,04 miljoner |

| Marknadens årliga tillväxttakt (CAGR) för fysisk säkerhet i datacenter i Storbritannien |

13,04% |

| Storlek på marknaden för fysisk säkerhet i datacenter i Storbritannien 2035 |

USD 353,10 miljoner |

Den växande digitala transformationen, AI-integrationen och IoT-aktiverade skyddssystem förstärker behovet av flerskiktad säkerhet i datacenter. Företag antar biometrisk autentisering, videoanalys och automatiserat perimeterskydd för att minska intrångsrisker. Innovation inom prediktiv övervakning förbättrar operativ kontroll och hjälper operatörer att upprätthålla drifttid och efterlevnad. Marknaden får strategisk betydelse när investerare prioriterar motståndskraftig infrastruktur som skyddar expanderande moln- och colocation-ekosystem.

London och sydöstra England leder marknaden för fysisk säkerhet i datacenter i Storbritannien på grund av koncentrationen av hyperskala- och colocation-nav. Midlands och norra England följer med ny infrastruktur som stöds av gynnsamma mark- och energikostnader. Skottland och Wales framträder som sekundära tillväxtzoner drivna av tillgång till förnybar energi och regional dataexpansion. Denna geografiska spridning återspeglar starka investeringar i nationell digital säkerhetsinfrastruktur.

Marknadsdrivkrafter

Ökat fokus på integrerad flerskiktad säkerhetsarkitektur för kritiska datahubbar

Marknaden för fysisk säkerhet i datacenter i Storbritannien stärks av antagandet av integrerade säkerhetsramverk som kombinerar biometrisk åtkomst, avancerad analys och AI-driven övervakning. Operatörer implementerar multifaktorautentisering och smartkortsystem för att begränsa obehörig åtkomst. Den växande digitala transformationen inom BFSI och offentliga sektorer driver investeringar i fysiskt perimeterskydd. AI-driven analys minskar manuella övervakningsfel och förbättrar incidentresponsen. Marknaden återspeglar en övergång mot proaktiva försvarsstrategier som minskar risken för intrång. Datacenter med högt värde antar enhetliga kommandoplattformar som integrerar video, intrång och miljökontroller. Det förbättrar situationsmedvetenhet och operativ konsekvens över platser. Företag erkänner sådana investeringar som nödvändiga för regelöverensstämmelse och tjänstesäkerhet.

- Till exempel erbjuder Avigilons molnbaserade Video Management System (VMS) AI-driven videoanalys som möjliggör realtidsdetektion av säkerhetshändelser över flera platser. Plattformen eliminerar behovet av lokala servrar genom att använda säker molninfrastruktur, vilket stödjer organisationer som behöver skalbar och intelligent fysisk säkerhetshantering.

Antagande av AI-driven hotdetektion och prediktiv övervakning

Snabb innovation inom AI-aktiverade övervakningsverktyg omvandlar säkerhetsoperationer på plats. Moderna anläggningar använder maskininlärningsalgoritmer som identifierar beteendeavvikelser innan fysisk intrång sker. Biometriska system integreras med prediktiv analys för att ge tidiga varningar och insikter i realtidsdata. Denna förändring förbättrar responshastigheten och minskar falsklarm i komplexa nätverksmiljöer. Den brittiska marknaden för fysisk säkerhet i datacenter drar nytta av automatisering som förbättrar drifttid och effektivitet. Företag avsätter större budgetar för automatiserade konsoler som stödjer 24/7 drift i kontrollrum. Smarta sensorer och IoT-kopplade barriärer utgör grunden för moderna försvarslager. Det möjliggör för operatörer att uppnå högre skyddsnivåer utan att öka den manuella arbetsbelastningen. Den strategiska attraktionskraften ligger i skalbarhet och minskade totala ägandekostnader.

Växande inflytande av regulatoriska ramar och datakompatibilitetsmandat

Statligt stödda standarder och cybersäkerhetsramar formar upphandlingsprioriteringar för datacenteroperatörer. Företag måste följa ISO 27001, GDPR och Storbritanniens National Cyber Security Centre-direktiv. Detta fokus på efterlevnad påskyndar utgifter för fysisk säkerhet som kompletterar digitala skyddsåtgärder. Molnleverantörer och colocation-företag implementerar certifierade åtkomst- och videolösningar för att säkerställa revisionsberedskap. Den brittiska marknaden för fysisk säkerhet i datacenter är i linje med offentliga säkerhetsmål som uppmuntrar säker digital tillväxt. Investerare ser denna anpassning som en viktig stabilitetsfaktor. Efterfrågan ökar på leverantörer som erbjuder efterlevnadsdrivna, modulära system som anpassar sig till revisionscykler. Det ökar förtroendet och stärker leverantörsrelationer över kritiska infrastruktursektorer. Kapitalallokering kopplad till efterlevnad har blivit en långsiktig strategisk differentierare.

Växande roll för private equity och institutionella investerare inom infrastruktursäkerhet

Institutionella investerare kanaliserar medel till avancerade säkerhetsuppgraderingar för att framtidssäkra digitala fastigheter. Strategiska investeringar riktar sig mot hyperskalaexpansioner och Tier IV-anläggningar med automatiseringsfokuserade försvarssystem. Dessa projekt betonar operativ kontinuitet och riskundvikande. Den brittiska marknaden för fysisk säkerhet i datacenter lockar ett bestående intresse på grund av sin förutsägbara tillväxt och efterlevnadsstödda motståndskraft. Företag fokuserar på helhetsresiliens, från fysiska ingångspunkter till övervakning på racknivå. Detta kapitalinflöde påskyndar standardiseringen av intelligent övervakning över nätverk. Infrastrukturaktörer integrerar åtkomstkontroll med fjärrhanteringspaneler för skalbarhet. Det omvandlar datacenter till säkra, tillgångsstödda investeringar. Långsiktiga investerare erkänner dessa anläggningar som pålitliga inkomstkällor stödda av digital expansion och efterlevnadsmomentum.

- Till exempel har Equinix’s LD-seriens datacenter i London flerskikts fysisk säkerhet, inklusive biometriska åtkomstkontroller, mantrap-inträdesystem och 24/7 säkerhetsövervakning på plats. Dessa anläggningar upprätthåller höga efterlevnadsstandarder och stödjer verksamhetskritiska operationer för företag som kräver säker, sammankopplad infrastruktur.

Marknadstrender

Skifte mot beröringsfria och biometriskt integrerade åtkomstkontrollösningar

Efterfrågan ökar på friktionsfria inträdessystem som använder ansiktsigenkänning, irisskanningar och digitala nyckeluppgifter. Operatörer söker hygienvänliga och snabbare identifieringslösningar efter införandet av distansarbete och automation. Biometrisk åtkomst säkerställer konsekvent identitetsvalidering över begränsade områden. Den brittiska marknaden för fysisk säkerhet i datacenter anammar dessa uppgraderingar för att optimera flödeshantering. Integration med centraliserade instrumentpaneler förbättrar revisionsprecision och behållning av inträdesregister. Företag integrerar mobil legitimering för snabbare arbetskraftsrörlighet inom fleranvändardatacenter. Växande leverantörsinnovation inom säker algoritmisk igenkänning stödjer efterlevnad av integritetskrav. Det förbättrar fysisk platsrörlighet samtidigt som operativ risk minimeras. Beröringsfri autentisering omformar hur stora anläggningar hanterar säkerhetseffektivitet.

Expansion av AI-aktiverad videoövervakning och molnbaserade övervakningssystem

Molnmigration driver användningen av centraliserad AI-förbättrad videoanalys för att hantera flera platser på distans. Säkerhetsoperatörer använder visuell intelligens för att upptäcka avvikelser som rörelsemönster eller perimeterintrång. Den brittiska marknaden för fysisk säkerhet i datacenter ser en växande adoption av smart övervakning som integrerar edge computing. Fjärrinstrumentpaneler möjliggör prediktiva varningar, optimerar resursanvändning och minskar stilleståndstid. Leverantörer förbättrar plattformar med 360-graders termisk avbildning för dygnet runt-synlighet. Organisationer distribuerar redundanta videoflöden över flera lager för att säkerställa felfri övervakning. Det stödjer proaktiv hotdetektion och anläggningsresiliens. Edge- och molnvideoplattformar levererar skalbar datasäkerhet samtidigt som de förenklar efterlevnad. Kontinuerlig visuell översikt bygger kundförtroende i hanterad infrastruktur.

Integration av IoT och smarta sensornätverk över säkerhetsekosystem

IoT-baserade enheter omvandlar statiska system till responsiva skyddsnätverk. Smarta sensorer spårar temperatur, vibration och rörelse inom säkrade hallar. Dessa realtidsindikatorer utlöser varningar för oregelbunden aktivitet eller miljöförändringar. Den brittiska marknaden för fysisk säkerhet i datacenter utnyttjar sensoranalys för att automatisera detektionsprocesser. Det minskar responstid och optimerar personalens samordning under incidenter. Integration med centraliserade plattformar förbättrar transparensen över stora dataegendomar. Anläggningar använder lågströmsnätverk för att ansluta tusentals ändpunkter säkert. Denna sammankopplade design sänker driftskostnader och stärker motståndskraft mot intrång. Utvecklingen av IoT-baserade kontrollsystem gör adaptiv säkerhet mer uppnåelig över distribuerade arkitekturer.

Växande popularitet för modulär och skalbar fysisk säkerhetsinfrastruktur

Operatörer föredrar modulära uppsättningar för att matcha fasade datacenterexpansioner. Säkerhetsleverantörer designar nu flexibla konfigurationer som anpassar sig till kapacitetstillväxt eller platsreplikering. Den fysiska säkerhetsmarknaden för datacenter i Storbritannien upplever högre efterfrågan på plug-and-play-komponenter. Snabbimplementerade övervaknings- och åtkomstsystem stödjer tidskritiska colocation-byggen. Modulära system förenklar också uppgraderingar för efterlevnad under omcertifieringsfaser. Denna designflexibilitet minimerar kapitalspill och framtida ombyggnationer. Leverantörer främjar förtestade, standardkompatibla ramverk som enkelt integreras med befintliga IT-miljöer. Det gör det möjligt för hyperscale- och företagsoperatörer att utöka täckningen utan att störa drifttiden. Sådan skalbarhet har blivit en viktig upphandlingsfaktor i stora datacenterutvecklingar.

Marknadsutmaningar

Höga kapitalkostnader och integrationskomplexitet för äldre platser

Modernisering av äldre datacenter förblir kapitalkrävande och tekniskt komplex. Operatörer står inför höga kostnader när de uppgraderar traditionell infrastruktur för att möta moderna standarder. Integrering av biometrisk åtkomst, videoanalys och AI-övervakning kräver ofta systemombyggnad. Den fysiska säkerhetsmarknaden för datacenter i Storbritannien står inför hinder i att anpassa gammal hårdvara med molnbaserade plattformar. Många medelstora anläggningar förlitar sig fortfarande på analog övervakning och fragmenterade åtkomstsystem. Denna felanpassning minskar den övergripande effektiviteten och operativa transparensen. Kostnadsbegränsningar fördröjer antagandet hos mindre företag med strama budgetar. Leverantörer måste erbjuda kostnadseffektiva ombyggnadslösningar för att behålla konkurrenskraften. Att balansera modernisering med kontinuitet blir en viktig operativ utmaning i mogna anläggningar.

Brist på kvalificerad personal och risker med cyber-fysisk konvergens

Säkerhetsoperationer kräver skickliga tekniker som är bekanta med både fysiska och digitala system. Begränsad tillgänglighet av arbetskraft bromsar antagandet av avancerade integrerade kontroller. Den fysiska säkerhetsmarknaden för datacenter i Storbritannien står inför dubbla utmaningar från cyber-fysisk konvergens. Komplexa plattformar som sammanfogar digital åtkomst och anläggningshantering kräver multidomänexpertis. Mänskliga fel och inkonsekventa procedurer ökar exponeringsrisken under övergångar. Utbildningsluckor gör fjärrhanteringsuppsättningar svårare att upprätthålla säkert. Organisationer måste investera i kompetenshöjning av arbetskraften för att säkerställa tillförlitlig drift. Automatisering hjälper till att minska beroendet, men övervakning förblir kritisk. Branschsamverkan i certifieringsprogram kan effektivt överbrygga kompetensgapet.

Marknadsmöjligheter

Framväxten av Edge och modulära datacenter skapar ny säkerhetsefterfrågan

Edge-distributioner över hela Storbritannien ökar efterfrågan på kompakta och motståndskraftiga säkerhetssystem. Den brittiska marknaden för fysisk säkerhet i datacenter gynnas av denna decentraliseringstrend. Kompakta sensorer och mobilt styrda system passar mindre anläggningar som behöver skydd av företagsklass. Leverantörer som erbjuder adaptiva system får fäste bland regionala operatörer. Skiftet stöder flexibel, energieffektiv och efterlevnadskompatibel infrastrukturutbyggnad. Det skapar möjligheter för hanterade tjänsteleverantörer att erbjuda prenumerationsbaserat fysiskt skydd. Framtida investeringar kommer att fokusera på skalbara modeller som balanserar kostnad och kontrollflexibilitet. Uppkomsten av edge-nätverk driver efterfrågan på lättviktsåtkomst och fjärrförsvarsramverk.

Ökad användning av AI och robotik för automatiserat hotrespons

AI-integration fortsätter att förbättra responshastighet och säkerhetsnoggrannhet över stora platser. Robotar utrustade med kameror och sensorer patrullerar omgivningar autonomt. Den brittiska marknaden för fysisk säkerhet i datacenter anpassar sig till dessa förändringar genom att integrera robotik i dagliga operationer. Denna automatisering minskar beroendet av arbetskraft och stöder kontinuerlig övervakning. Leverantörer utforskar hybrida modeller som kombinerar mänsklig tillsyn med AI-analys. Tidiga användare vinner effektivitet och minskar driftskostnader. Det omvandlar anläggningssäkerhet från reaktiv till förutsägande. Den pågående utvecklingen säkerställer starkare motståndskraft mot fysiska intrång.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar den brittiska marknaden för fysisk säkerhet i datacenter på grund av högre tillgångskoncentration och komplex infrastruktur. Dessa anläggningar kräver avancerad övervakning och flerskiktsåtkomstsystem. Medelstora datacenter upplever stadig adoption stödd av modulär teknikintegration. Små datacenter är begränsade till grundläggande åtkomstkontrollinställningar på grund av budgetbegränsningar. Stora anläggningar leder på grund av hyperskalig tillväxt och företagskolokationsexpansion. Efterfrågan anpassar sig till hållbarhetsstandarder och drifttidssäkring. Framtida fokus förblir på skalbara skyddslösningar över alla anläggningsstorlekar.

Efter komponent

Lösningar har majoritetsandel, drivet av hård- och mjukvaruintegration inom kritisk infrastruktur. Leverantörer levererar enhetliga kommandoplattformar som länkar sensorer, larm och åtkomstsystem. Tjänster får momentum genom konsultation och pågående underhållskontrakt. Den brittiska marknaden för fysisk säkerhet i datacenter gynnas av högre lösningsförsäljning när operatörer uppgraderar anläggningssystem. Efterfrågan på tjänstebaserade kontrakt ökar med systemkomplexitet. Hanterade tjänstemodeller växer på grund av outsourcingpreferenser bland små operatörer. Sammantaget gynnar komponentmixen hårdvarudriven modernisering kombinerad med livscykeltjänststöd.

Efter lösning

Åtkomstkontroll dominerar på grund av den växande preferensen för biometrisk och mobilt aktiverad autentisering. Videoövervakning expanderar snabbt med AI-baserad analys och termisk övervakning. Övervaknings- och detektionssystem stöder kontinuerlig tillsyn och miljöanalys. Den brittiska marknaden för fysisk säkerhet i datacenter registrerar balanserad tillväxt över alla kategorier. Åtkomstsystem förblir kritiska på grund av hög efterfrågan på revision och efterlevnad. Leverantörer integrerar flera moduler för sammanhängande prestanda. Framtida utveckling fokuserar på interoperabilitet mellan åtkomst-, video- och övervakningsverktyg.

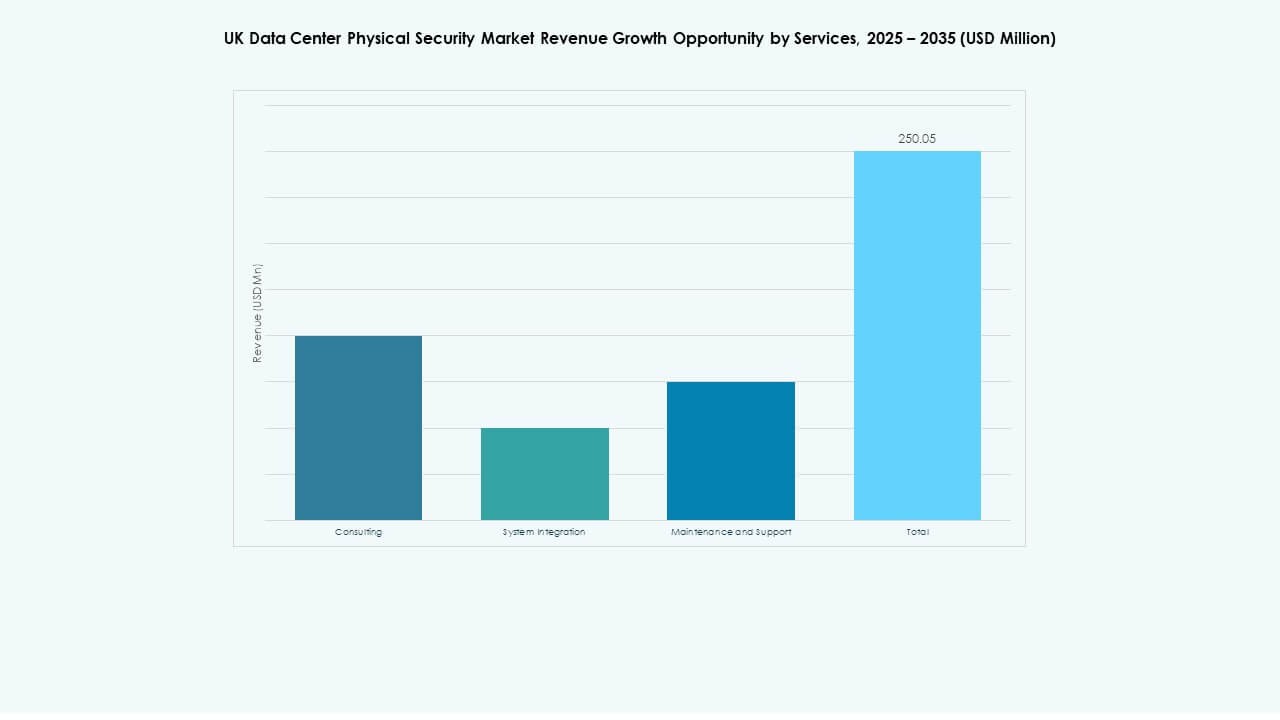

Efter tjänster

Systemintegration drivs av det ökande behovet av helhetslösningar som länkar samman äldre och moderna system. Konsulttjänster vägleder förberedelser för efterlevnad och utformning av ramverk. Underhåll och support säkerställer utrustningens tillförlitlighet och programvarans kontinuitet. Den brittiska marknaden för fysisk säkerhet i datacenter speglar tjänstetillväxt genom återkommande kontrakt. Kunder söker fullserviceleverantörer som hanterar infrastrukturuppdateringar och revisioner. Integreringstjänster föredras på grund av komplexa teknologimiljöer. Tjänstemångfald stöder konsekvent drifttid och långsiktig tillförlitlighet.

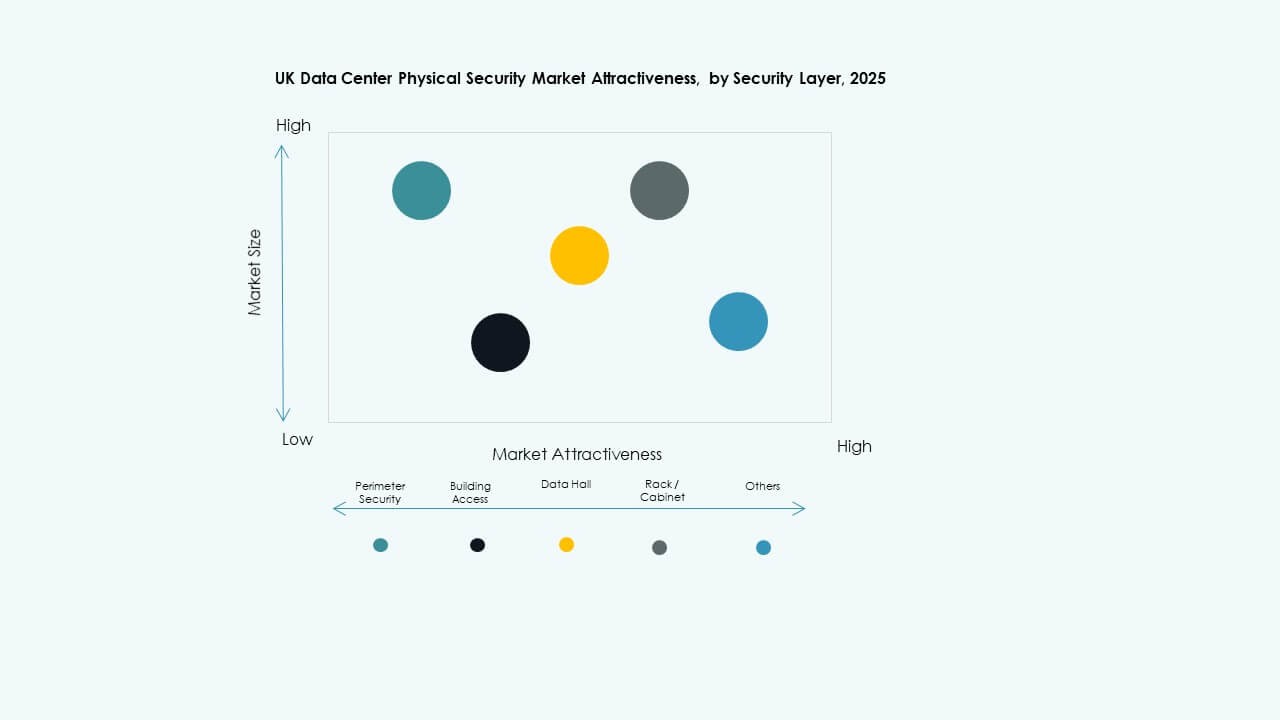

Efter säkerhetslager

Perimetersäkerhet har den största andelen med ökat fokus på tidig intrångsdetektering. Byggnadsåtkomst och datalager följer på grund av prioritering av intern säkerhet. Övervakning på racknivå får fäste med skåpnivåövervakning i hyperskalemiljöer. Den brittiska marknaden för fysisk säkerhet i datacenter drar nytta av flerskiktad täckning som minimerar exponering. Leverantörer introducerar skiktade skyddsstaplar som kombinerar analys och sensorer. Växande regulatoriskt tryck driver djupare integration på alla nivåer. Skiktat försvar förblir en grundläggande investeringsprincip.

Efter datacentertyp

Hyperskaliga anläggningar dominerar på grund av stor kapacitet och regulatorisk granskning. Colocationcenter registrerar snabb adoption av smart säkerhet för multi-tenant verksamheter. Företags- och edgecenter visar modulära adoptionsmönster. Den brittiska marknaden för fysisk säkerhet i datacenter anpassar sig efter de föränderliga behoven av digital infrastruktur. Hyperskalig efterfrågan driver adoption av AI-driven kontroll och prediktivt försvar. Colocationoperatörer fokuserar på kundspecifika efterlevnadsramverk. Varje datacentertyp bidrar till marknadsdiversifiering och motståndskraft.

Efter slutanvändare

IT och telekom förblir dominerande på grund av höga digitala arbetsbelastningar och strikta efterlevnadsstandarder. BFSI och offentliga sektorer upprätthåller starka säkerhetsbudgetar. Hälso- och sjukvård samt detaljhandel påskyndar adoption för dataintegritet och kundsäkerhet. Den brittiska marknaden för fysisk säkerhet i datacenter ser balanserat deltagande över slutanvändare. Tillverkning och e-handel omfamnar automation för kontinuitet i leveranskedjan. Sektorsövergripande investeringar bygger stark efterfrågan på AI-driven övervakning. Slutanvändarmångfald driver kontinuerlig teknologiförbättring.

Regionala insikter

London och sydöstra England leder marknaden med över 45% andel

London förblir kärnan för datacenter på grund av täta företagskluster och nätverksnärhet. Sydöstra England stöder stora colocation- och hyperskaleprojekt. Den brittiska marknaden för fysisk säkerhet i datacenter ser över 45% andel från denna korridor. Höga investeringar från AWS, Google och Equinix driver avancerad säkerhetsutbyggnad. Anläggningar här integrerar biometrisk åtkomst och AI-övervakningssystem i stor utsträckning. Robust energiförsörjning och fibertäthet upprätthåller fortsatt expansion. Strategiskt fokus på efterlevnad och drifttid håller denna subregion i framkant.

- Till exempel, Equinix LD9, beläget vid Powergate Business Park i London, sträcker sig över cirka 26,342 kvadratmeter med 10,000 kvadratmeter upphöjd golvyta för colocation och en effektkapacitet på 21 MW. Anläggningen har biometriska åtkomstkontroller, säkerhet på plats dygnet runt, och CCTV-övervakning, i enlighet med ISO 27001 och PCI DSS-standarder, samtidigt som den är värd för stora molnleverantörer som AWS, Microsoft Azure och Google Cloud.

Midlands och Norra England visar en expanderande datainfrastruktur (omkring 30%)

Midlands och Norra England visar starkt momentum med nya hyperscale- och företagsanläggningar. Lägre fastighets- och energikostnader lockar utvecklare till Leeds, Manchester och Birmingham. Den brittiska marknaden för fysisk säkerhet i datacenter gynnas av spridd efterfrågan utanför London. Operatörer implementerar modulära designer med skalbara säkerhetslösningar för att stödja nya byggen. AI-baserade perimeter system minskar personalbehovet och säkerställer snabb upptäckt. Investeringar i regionala nät och integration av förnybar energi förbättrar platsens motståndskraft. Lokalt politiskt stöd påskyndar expansionen över sekundära nav.

Skottland, Wales och Nordirland framträder som tillväxtorienterade regioner (cirka 25%)

Skottland leder det framväxande segmentet med förnybart drivna datainfrastrukturprojekt. Wales och Nordirland följer genom offentlig-privata partnerskap som förbättrar anslutningen. Den brittiska marknaden för fysisk säkerhet i datacenter bevittnar gradvis antagande av avancerade system i dessa regioner. Mindre anläggningar integrerar kantlösningar anpassade för landsbygdens anslutning. Energieffektiva byggen överensstämmer med hållbarhetsmandat. Strategiska incitament lockar investerare som utforskar decentraliserade molnzoner. Dessa regioner representerar nästa gräns för säker och effektiv utbyggnad av datainfrastruktur.

- Till exempel har Skottland blivit ett växande nav för datacenter som drivs av förnybar energi, stödda av statliga incitament som främjar hållbar digital infrastruktur. Flera anläggningar i regioner som Edinburgh och Inverness använder lågkoldioxidenergi och antar avancerade miljö- och säkerhetsstandarder för att förbättra effektivitet och motståndskraft. Dessa projekt är i linje med Skottlands nationella hållbarhets- och datalokaliseringsmål.

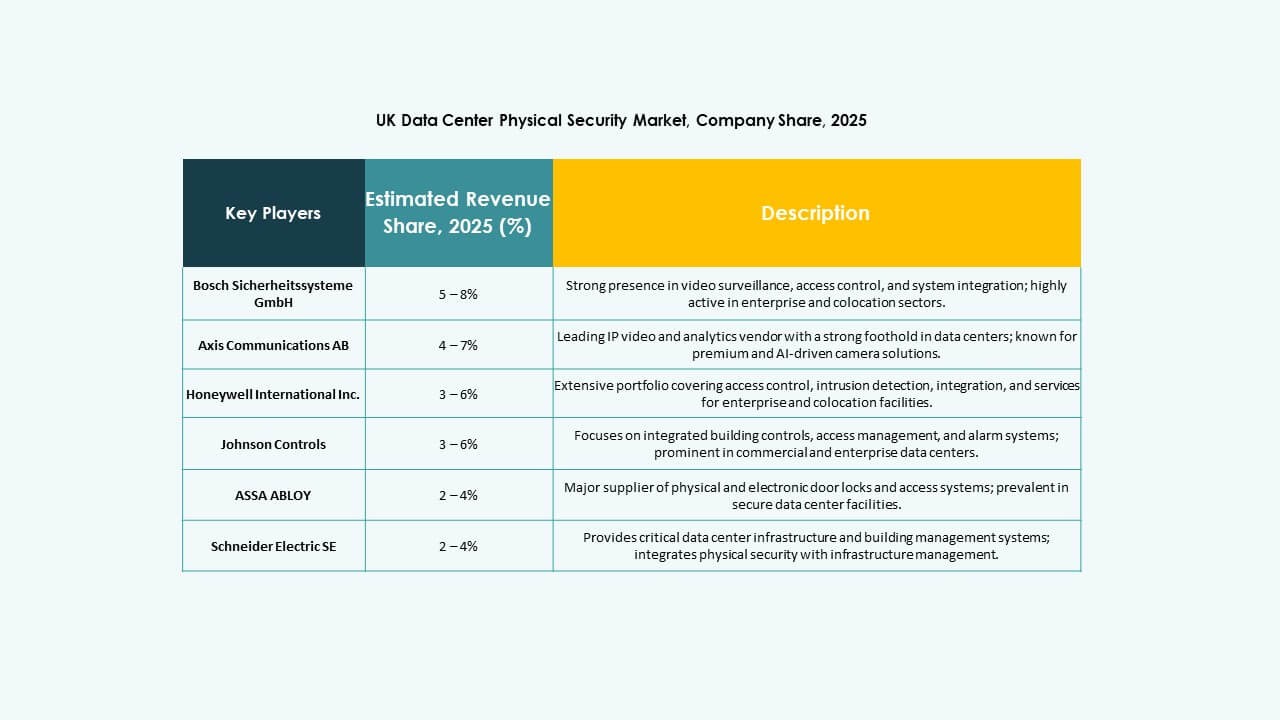

Konkurrensinsikter:

- Bosch Sicherheitssysteme GmbH

- Securitas AB

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec

- Fortinet

- Palo Alto Networks

- Dahua Technology Co. Ltd.

- Hanwha Vision Co. Ltd.

- Secom Co. Ltd.

Den brittiska marknaden för fysisk säkerhet i datacenter kännetecknas av stark konkurrens bland etablerade globala och regionala aktörer som erbjuder integrerade säkerhetslösningar. Fokus ligger på omfattande system som sammanför åtkomstkontroll, videoövervakning och intrångsdetektering under centraliserad hantering. Ledande företag expanderar genom fusioner, avancerad analysintegration och AI-aktiverade övervakningslösningar. Leverantörer betonar modulära designer och efterlevnadsbaserade ramar för att locka hyperskaliga och samlokaliserade operatörer. Partnerskap mellan teknikutvecklare och hanterade tjänsteleverantörer driver snabbare marknadspenetration. Konkurrensen gynnar företag som kan leverera skalbara, energieffektiva och interoperabla system. Produktdifferentiering beror på tillförlitlighet, cybersäkerhetsanpassning och djupet av supporttjänster. Kontinuerlig innovation inom automation och realtidsintelligens definierar ledarskap inom detta utvecklande säkerhetsekosystem.

Senaste utvecklingen:

- I juni 2025 säkrade Vantage Data Centers 720 miljoner euro genom Europas första datacenter-tillgångssäkrade värdepapperisering för att refinansiera fyra anläggningar i Tyskland, vilket understryker ökande investeringar i säker fysisk infrastruktur inom den europeiska marknaden för fysisk säkerhet i datacenter.

- I december 2024 sålde Bosch Sicherheitssysteme GmbH sin säkerhets- och kommunikationsteknikverksamhet till det europeiska investeringsföretaget Triton. Transaktionen inkluderade tre affärsenheter: Video, Access and Intrusion och Communication, då Bosch siktar på att fokusera mer på systemintegrationsverksamhet.

- I februari 2024 bekräftade Axis Communications AB att mer än 200 av deras nätverksprodukter, inklusive kameror, porttelefoner och ljudenheter, nu stöder säkerhetsstandarden IEEE 802.1AE (MACsec). Denna förbättring stärker dataintegritet och enhetsautentisering på Ethernet-lagret, vilket minskar risken för obehörig åtkomst. Uppdateringen understryker Axis Communications engagemang för att utveckla säkra nätverksbaserade fysiska säkerhetslösningar för dataintensiva miljöer som datacenter.