Sammanfattning:

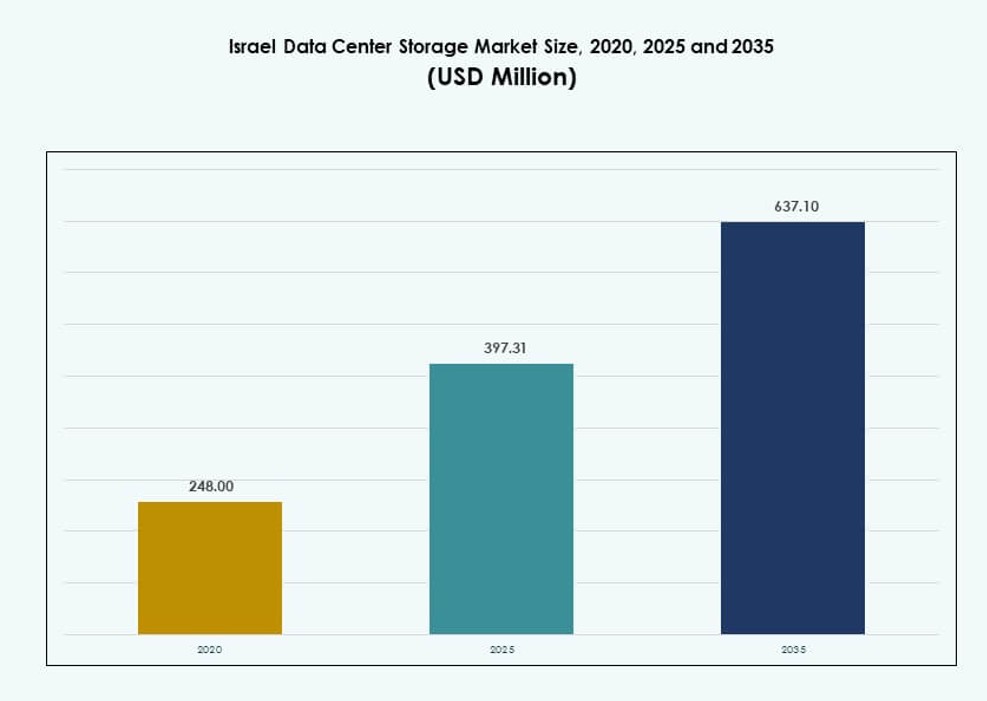

Marknaden för datalagring i Israel värderades till 248,00 miljoner USD år 2020 och förväntas nå 397,31 miljoner USD år 2025 samt 637,10 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 4,69% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datalagring i Israel 2025 |

397,31 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för datalagring i Israel |

4,69% |

| Marknadsstorlek för datalagring i Israel 2035 |

637,10 miljoner USD |

Stark efterfrågan på säker och skalbar datainfrastruktur driver tillväxten inom sektorer som regering, försvar, telekom och fintech. Teknologiadoption omfattar flashlagring, hybridmolnmodeller och programvarudefinierade plattformar. AI-arbetsbelastningar, smarta städer och cybersäkerhetskrav omformar upphandlingsstrategier. Investerare ser värde i suverän lagringsinfrastruktur och kompatibla molnplattformar. Innovation från inhemska startups driver tidig användning av NVMe och containerintegrerad lagring. Marknaden för datalagring i Israel möjliggör för organisationer att kontrollera data, säkerställa drifttid och stödja långsiktiga digitala strategier.

Tel Aviv leder med över 50% andel tack vare hög datatäthet, molnzoner och hyperskaliga nav. Haifa och närliggande områden framträder med avancerad forskning och utveckling samt efterfrågan från offentlig sektor. Be’er Sheva får fäste med kluster för cybersäkerhet och krav på smart infrastruktur. Dessa zoner förankrar regional expansion och möjliggör suveräna datatjänster. Marknaden för datalagring i Israel fortsätter att utvecklas med ökande behov av latenskänsliga, distribuerade lagringsmiljöer över urbana och innovationsfokuserade regioner.

Marknadsdynamik:

Marknadsdrivkrafter

Starkt tryck för nationell datasuveränitet och säkerhetsdriven lagringsinfrastruktur

Israel prioriterar nationellt dataskydd och cyberresiliens, vilket driver investeringar i lokal datalagring. Regeringen genomdriver strikta regler för känsliga sektorer som försvar, finans och sjukvård. Företag måste uppfylla krav på datalokalitet, vilket stödjer efterfrågan på suverän infrastruktur. Detta driver implementeringen av lokala och hybridlagringsplattformar med avancerad kryptering. Växande oro för externa hot påskyndar behovet av isolerade, säkra miljöer. Marknaden för datalagring i Israel gynnas av militärklassade lagringslösningar stödda av lokala leverantörer. Suveräna molnramverk driver företag mot lokala datacenter. Den fortsätter att utvecklas som en kritisk pelare för digitalt oberoende.

- Till exempel, 2024 tilldelades Elbit Systems mångmiljonkontrakt av det israeliska försvarsministeriet för att leverera taktiska kommunikations- och stridsnätsystem, vilket stärker säker datautbyte över dynamiska militära operationer.

Acceleration inom AI, Edge Computing och Digitala Regeringsprogram

Den snabba expansionen av AI-arbetsbelastningar ökar efterfrågan på infrastruktur för lagring med låg latens och hög hastighet. Nationella AI-strategier och smarta styrningsinsatser förlitar sig på hantering av strukturerad och ostrukturerad data. Lagringstekniker måste stödja massiva inferens- och träningsmodeller. Edge computing inom transport och verktyg bidrar till lagringsvolymer och distributionskomplexitet. Smarta stadsinitiativ genererar realtidsdata som behöver omedelbar hämtning och bearbetning. Israels datacenterlagringsmarknad växer tillsammans med dessa applikationer. Den tillhandahåller grundläggande infrastruktur för nästa generations digitala tjänster. Investerare drar nytta av skalbara plattformar anpassade till långsiktiga nationella digitaliseringsmål.

Ökning i Företagsmoln Adoption och Krav på Flerlagerslagring

Lokala företag migrerar arbetsbelastningar till molnmiljöer och behöver skalbara och elastiska lagringsalternativ. Flerlagerslagringsmodeller hjälper till att optimera prestanda och kostnad för varierade arbetsbelastningar. AI-drivna analyser, ERP-system och samarbetsplattformar kräver lagring med stark IOPS och backupkapacitet. Molntjänstleverantörer lokaliserar infrastruktur, vilket leder till efterfrågan på nätverksanslutna och objektlagringssystem. Lagerbaserade system erbjuder kalla, varma och heta lagringsmöjligheter anpassade för datahantering under hela livscykeln. Israels datacenterlagringsmarknad speglar denna övergång i arkitektur. Den driver intäkter från olika konfigurationer för medelstora till stora företag. Lagringsflexibilitet är nu avgörande för att möta operativ smidighet.

Livlig Startup Ekosystem som Stödjer Avancerad Lagringsinnovation

Israels livliga startup-scen ökar efterfrågan på smidig, högpresterande lagringsinfrastruktur. Teknikföretag som arbetar med AI, fintech och cybersäkerhet adopterar NVMe-baserad lagring tidigt. Snabba produktiterationer och dataintensiva operationer skapar efterfrågan på flash-tunga konfigurationer. Tillgången på riskkapital stödjer tidig integration av banbrytande lagringsmodeller. Startups implementerar ofta hybrid- eller molnnativ lagring som balanserar prestanda och kostnad. Det hjälper Israels datacenterlagringsmarknad att utvecklas med innovationsfokuserade implementeringar. Tjänsteleverantörer erbjuder skräddarsydda paket för teknik-SME:er. Segmentet blir en tillväxtdrivare genom att skala innovation utan att offra datakontroll.

- Till exempel, demonstrerade StorOne högprestanda-benchmarkar för sitt Prime Storage OS 2024, och visade upp mångmiljon IOPS på kompakta 2U-system optimerade för AI och analysarbetsbelastningar, vilket stärker Israels mjukvarudefinierade innovationsavtryck på datacenterlagringsmarknaden.

Marknadstrender

Skifte mot Vätskekylda Lagringsrack för Högdensitetsmiljöer

Termiska utmaningar i datatäta miljöer har lett till att operatörer har börjat använda vätskekylda lagringsrack. Dessa lösningar stödjer höga IOPS med energieffektivitet och mindre stilleståndstid. Hyperskalare som kör AI- och ML-modeller kräver konsekvent prestanda under intensiva arbetsbelastningar. Vätskekylning förbättrar lagringstätheten per rack och optimerar utrymmet i Tier III- och Tier IV-center. Leverantörer i Israel designar kompakta, vätskeklart redo enheter anpassade till inhemska standarder. Den israeliska datacenterlagringsmarknaden omfamnar dessa trender inom moln- och telekomvertikaler. Den stödjer tillväxt i datahungriga arbetsbelastningar som videoanalys och genomik. Antagandet av direkt-till-chip och bakdörrskylning accelererar över nya byggen.

Ökande preferens för programvarudefinierad lagring (SDS) bland företag

Företagsköpare i Israel antar programvarudefinierad lagring för att minska leverantörsinlåsning och optimera kostnader. SDS-plattformar separerar lagringshårdvara från hanteringslager, vilket erbjuder flexibilitet. Företag med dynamiska arbetsbelastningar använder SDS för bättre resursdelning. Dessa lösningar stödjer virtualisering, analys och containerbaserade applikationer. SDS-integration med orkestreringsverktyg som Kubernetes förbättrar prestandan i hybrida uppsättningar. Den israeliska datacenterlagringsmarknaden ser starkt upptag bland medelstora företag och statliga myndigheter. Den stödjer modernisering utan stora initiala kapital. Öppen källkod SDS-plattformar får också fäste bland kostnadskänsliga implementeringar.

Ökad antagning av data livscykelhantering och intelligent nivåindelning

Organisationer investerar i verktyg som automatiserar dataklassificering och optimerar nivåanvändning. Intelligent nivåindelning minskar kostnader genom att automatiskt flytta sällan åtkomna data till kall lagring. Aktiva arkiv stödjer snabb åtkomst för regulatorisk efterlevnad. Företag hanterar enorma datamängder från IoT, övervakning och CRM-plattformar. AI-drivna verktyg analyserar användning och automatiserar nivåval. Den israeliska datacenterlagringsmarknaden anpassar sig till denna skiftning mot operationell effektivitet. Lagringsleverantörer buntar livscykelfunktioner med backup- och replikationsverktyg. Det minskar lagringskostnader samtidigt som det uppfyller hastighets- och åtkomstkrav.

Tillväxt i objektbaserad lagring för att hantera ostrukturerade datavolymer

Ökningen av video, loggar, sociala data och säkerhetskopior påskyndar antagandet av objektlagring. Företag kräver skalbara och hållbara lösningar för arkivering och aktiv användning. Objektlagring hanterar metadata bättre och stödjer distribuerad åtkomst. Moln-native applikationer drar nytta av enkel integration via API:er. Media, forskning och telekomvertikaler driver det mesta av efterfrågan. Den israeliska datacenterlagringsmarknaden får fäste genom antagandet av S3-kompatibla plattformar. Den stödjer också långsiktiga AI- och analysarbetsbelastningar. Hybrida objektlagringsmodeller blir standard för säkerhetskopiering och kall nivåanvändning.

Marknadsutmaningar

Begränsad tillgång till energieffektiv infrastruktur i äldre anläggningar

Många datacenter i Israel använder fortfarande äldre infrastruktur som inte är optimerad för energieffektivitet. Kyl- och strömhanteringssystem begränsar skalbarheten hos moderna lagringsplattformar. Operatörer står inför höga driftskostnader när de integrerar NVMe- eller GPU-intensiva arbetsbelastningar. Ombyggnad går långsamt på grund av fysiska utrymmen och regleringsbegränsningar. Energi kostnadstoppar ökar TCO för företag. Den israeliska datacenterlagringsmarknaden måste ta itu med detta äldre problem för att frigöra full prestandapotential. Förbättringar av lagringstäthet förblir begränsade i flera Tier II-anläggningar. Det begränsar också fullständig implementering av AI-redo infrastruktur.

Regelverkets komplexitet och brist på skickliga lagringsproffs

Utvecklande regler för dataskydd, lokalisering och cybersäkerhet ökar komplexiteten för lagringsdesign. Företag måste uppfylla både inhemska och internationella standarder. Detta leder till efterfrågan på kompatibla arkitekturer med revisionsspår och RBAC-funktioner. En brist på skickliga proffs begränsar implementeringstakten. Den israeliska datacenterlagringsmarknaden kämpar för att möta efterfrågan på arkitekter och lagringssäkerthetsexperter. Utbildningsinsatser förblir ojämna över regioner. Hanterade tjänster kompenserar delvis denna kompetensbrist, men beroendet förblir högt. Komplexa arbetsbelastningar kräver specialiserad justering, vilket fördröjer utrullning.

Marknadsmöjligheter

Expansion av hyperskala och modulära datacenter i teknik-korridorer

Snabb tillväxt inom digitala tjänster driver hyperskalakonstruktion i Tel Aviv, Haifa och omgivande korridorer. Dessa datacenter behöver storskaliga, redundanta och flexibla lagringssystem. Den israeliska datacenterlagringsmarknaden kan skala med modulära distributioner. Det möjliggör just-in-time-expansion för nya molnhyresgäster. Leverantörer som erbjuder skalbar lagring-som-en-tjänst får fäste i denna miljö.

Regeringsstödd digital transformation skapar långsiktig lagringsefterfrågan

Digitala först-policyer över offentliga myndigheter, hälso- och sjukvårds- och utbildningssektorer skapar bestående efterfrågan på kompatibel, lokal lagring. Institutioner kräver backup, arkivering och snabba åtkomstlager. Den israeliska datacenterlagringsmarknaden drar nytta av stabila kontrakt och lång livscykelstöd. Offentlig-privata lagringspartnerskap driver ekosystemexpansion och nationell kapacitetsuppbyggnad.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring har en stark närvaro på grund av dess bekantskap och enkel underhåll. Dock ökar andelen all-flash-lagring på grund av dess hastighet, tillförlitlighet och sjunkande kostnader. Hybridlagring förblir dominerande på den israeliska datacenterlagringsmarknaden eftersom den blandar kostnadseffektivitet med prestanda. Organisationer föredrar flexibilitet för att balansera varma och kalla datanivåer. All-flash leder distributioner inom AI och fintech-segment.

Efter lagringsdistribution

Network-attached storage (NAS)-system dominerar i företags- och mellanstora miljöer. SAN-system följer i uppdragskritiska sektorer som BFSI och regering. Direct-attached storage (DAS) stöder fortfarande småskaliga installationer och tillfälliga säkerhetskopior. Israels datacenterlagringsmarknad drar nytta av multimodellintegration. Hybridinstallationer som använder NAS för allmänt bruk och SAN för prestandakänsliga arbetsbelastningar får fart.

Efter komponent

Hårdvara har majoritetsandel på grund av den fysiska närvaron av lagringsapparater. Lagringsservrar, rack och strömmoduler bidrar till detta. Dock växer programvara snabbare med SDS, datastyrning och replikationsverktyg. På Israels datacenterlagringsmarknad ökar efterfrågan på lagringsprogramvara som stöder multi-moln och AI. Värdet skiftar mot intelligent orkestrering över ren kapacitet.

Efter medium

Solid-State Drives (SSD) dominerar prestandafokuserade arbetsbelastningar inom bank, försvar och AI. Hårddiskar (HDD) står fortfarande för masslagring och arkivering. Bandlagring stöder långsiktig säkerhetskopiering för sektorer med höga krav på efterlevnad. SSD-användningen fortsätter att öka på Israels datacenterlagringsmarknad på grund av hastighet och energieffektivitet. HDD förblir relevant i kostnadskänsliga installationer.

Efter distributionsmodell

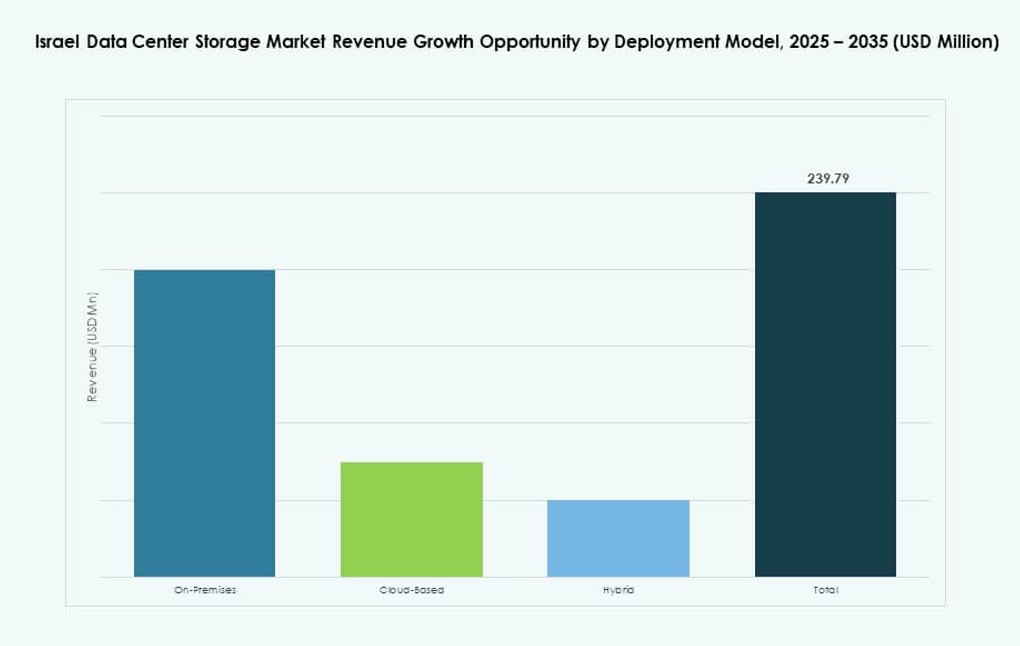

Molnbaserad lagring växer med SaaS, PaaS och dataanalys. Hybrid förblir dominerande och erbjuder flexibilitet och datakontroll. Lokal installation är vanlig i försvars- och finanssektorer på grund av datasekretess. Israels datacenterlagringsmarknad ser hybrid som den föredragna modellen. Den kombinerar skalbarhet med regulatorisk efterlevnad och nätverkskontroll.

Efter applikation

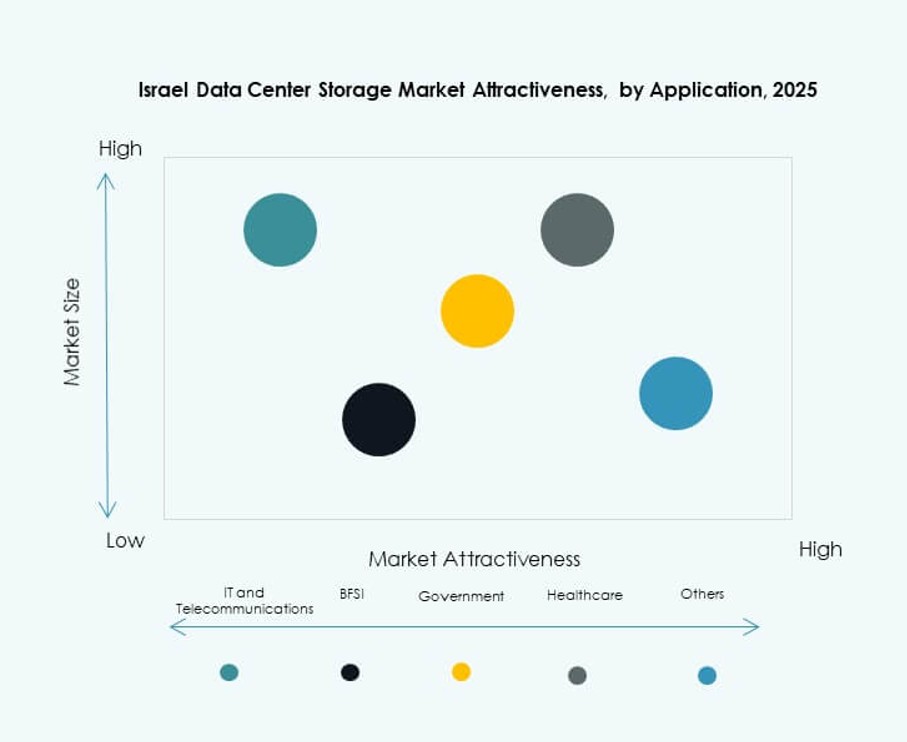

IT och telekommunikation leder lagringsbehovet, drivet av digital transformation och innehållsleverans. BFSI följer och kräver krypterad och höghastighetslagring för transaktioner och efterlevnad. Regeringsorgan kräver säkra, suveräna plattformar. Hälso- och sjukvård kräver PACS-arkivering och realtidsåtkomst. Israels datacenterlagringsmarknad betjänar olika användningsfall med modulära erbjudanden över sektorer.

Regionala insikter

Tel Aviv Metropolitan Area – Ledande region med över 50% marknadsandel

Tel Aviv dominerar Israels datacenterlagringsmarknad med över 50% andel. Regionen har den högsta koncentrationen av datacenter, molnzoner och hyperskaliga leverantörer. Företag, startups och offentliga organ verkar från denna zon och genererar stora datamängder. Anslutning, talangpool och regulatoriskt stöd bidrar till dess ledarskap. Tel Aviv fortsätter att attrahera investeringar för AI-, molnnativa och cybersäkerhetsfokuserade lagringar.

Haifa och norra distrikten – Framväxande med cirka 25% andel och FoU-lagringsbehov

Haifa och närliggande distrikt har cirka 25% av marknaden, drivet av universitetsforskning, statliga laboratorier och vårdcentraler. Akademiska institutioner och innovationsparker använder högkapacitetslagring för analys och simuleringar. AI-forskning och nationella försvarslaboratorier behöver säker, snabb och lokaliserad infrastruktur. Israels datacenterlagringsmarknad ser tillväxt här genom FoU och säkra statliga kontrakt. Efterfrågan på privata moln och lokal lagring fortsätter att växa.

- Till exempel, år 2024, utökade Technion – Israel Institute of Technology sina Zeus och Athena-kluster i Haifa, genom att integrera NetApp-baserad centraliserad lagring för att stödja AI och vetenskapliga simuleringar över cirka 200 HPC-noder och GPU-accelererade forskningsarbetsbelastningar.

Södra distriktet och Be’er Sheva – Utvecklingszon med nästan 15% marknadsandel

Be’er Sheva och omgivande regioner bidrar med cirka 15% andel. Cybersäkerhetskluster och statligt stödda IT-projekt driver lagringsbehovet. Den nationella cybersäkerhetsdirektoratet stöder säker datainfrastruktur i denna zon. Lagringskrav uppstår från offentliga-privata partnerskap och utbildningsinstitutioner. Marknaden för datacenterlagring i Israel expanderar här med modulära och edge-distributioner. Efterfrågan ökar för regional säkerhetskopiering, DRaaS och statliga digitala tjänster.

- Till exempel utökade Ben-Gurion University i Be’er Sheva, som en del av Israels nationella CyberSpark-nav, sin datainfrastruktur år 2025 för att stödja storskalig cybersäkerhetsforskning och AI-drivna hotmodelleringar, i linje med nationella initiativ som Cyber Dome och IDF:s teknikflytt till Negev.

Konkurrensinsikter:

- NVIDIA Mellanox

- Energix Data Centers

- Bezeq International

- MedOne

- Dell Technologies

- IBM Corporation

- Hewlett Packard Företagsversion (HPE)

- NetApp

- Cisco Systems, Inc.

- Nutanix, Inc.

Marknaden för datacenterlagring i Israel formas av en blandning av globala teknikleverantörer och regionala infrastrukturspecialister. Företag som NVIDIA Mellanox och Dell Technologies leder inom högpresterande hårdvara och NVMe-baserad lagringsintegration. Lokala företag som MedOne och Bezeq International stärker den inhemska kapaciteten genom suverän datavärdskap och hybridmolntjänster. HPE, IBM och NetApp konkurrerar med skalbara all-flash och mjukvarudefinierade lagringslösningar, riktade mot BFSI, telekom och statliga kunder. Cisco och Nutanix erbjuder hyperkonvergerade plattformar anpassade till Israels växande medelmarknadsföretagsbas. Det förblir konkurrenskraftigt på grund av innovation inom AI-redo lagring, mjukvarudefinierade stackar och edge-distributionsmodeller. Leverantörsdifferentiering fokuserar på latensprestanda, efterlevnad och orkestreringsmöjligheter.

Senaste utvecklingen:

- I augusti 2025 lanserade NVIDIA (via Mellanox) Spectrum-XGS, en ny Ethernet-nätverkslösning för att ansluta avlägsna datacenter. Denna Israel-utvecklade teknik möjliggör distribuerade datacenter att fungera som enhetliga AI-datorstrukturer, vilket går bortom traditionell intra-site-nätverk.

- I mars 2025 presenterade NVIDIA israeliska innovationer från Mellanox och Deci vid en stor produktlansering. VD Jensen Huang betonade deras roll i att främja AI och chipteknologier för datacenterapplikationer.

- I januari 2025 meddelade NVIDIA planer på att investera över 500 miljoner dollar i ett nytt israeliskt AI-forskningsdatalabb. Initiativet belyser det pågående engagemanget för Israels tekniska ekosystem efter Mellanox-förvärvet, med fokus på framsteg inom AI-infrastruktur.