Sammanfattning:

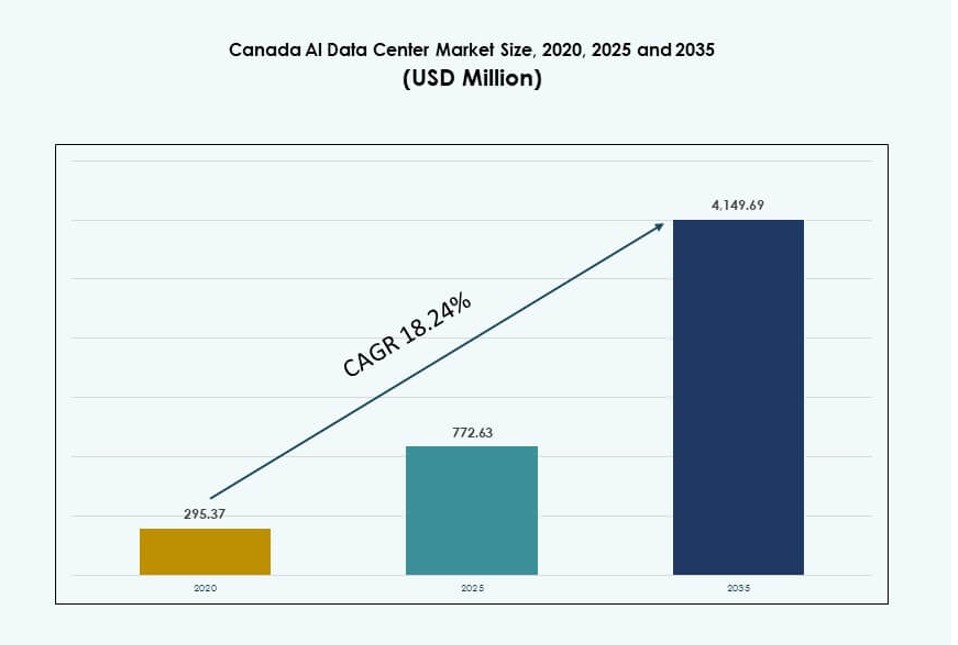

Marknaden för AI-datacenter i Kanada värderades till 295,37 miljoner USD år 2020 och förväntas nå 772,63 miljoner USD år 2025 och 4 149,69 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 18,24% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för AI-datacenter i Kanada 2025 |

772,63 miljoner USD |

| AI-datacentermarknad i Kanada, CAGR |

18,24% |

| Marknadsstorlek för AI-datacenter i Kanada 2035 |

4 149,69 miljoner USD |

Marknaden drivs av ökad efterfrågan på högpresterande databehandling, snabb adoption av generativa AI-modeller och ökad användning av GPU-accelererad infrastruktur. Operatörer investerar i vätskekylning, avancerad orkestrering och täta rackkonfigurationer för att stödja AI-tränings- och inferensarbetsbelastningar. Statliga incitament och hållbarhetsmål driver adoptionen av anläggningar som drivs av ren energi. Molnleverantörer, hårdvaruleverantörer och lokala operatörer utökar sina fotavtryck för att möta AI-specifika behov. Infrastrukturens smidighet och energieffektivitet har blivit viktiga beslutsfaktorer. Marknaden erbjuder starka investeringsavkastningar genom skalbara implementeringar.

Ontario och Quebec leder marknaden tack vare riklig förnybar energi, låga energikostnader och närhet till företagskunder och AI-forskningsnav. Toronto och Montreal har framträtt som centrala hyperskalazoner som stödjer nationella AI-kluster. Alberta är en framväxande region som får uppmärksamhet för sitt kylvänliga klimat och nyliga storskaliga investeringar. British Columbia stödjer edge-implementeringar kopplade till lokala industrier och AI-applikationer. Dessa regionala variationer speglar tillgången på energi, nätverksanslutning och politiskt stöd. Det skapar en distribuerad men integrerad nationell AI-infrastruktur.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad integration av högdensitets AI-arbetsbelastningar över hyperskala och företagsanläggningar

Hyperskalaoperatörer och stora företag expanderar GPU-intensiva arbetsbelastningar, vilket kräver högre rackdensiteter. AI-träningsmodeller kräver rack som överstiger 30 kW per skåp, vilket driver infrastrukturuppgraderingar. Marknaden för AI-datacenter i Kanada stödjer olika AI-användningsområden inom NLP, CV och GenAI. Anläggningar adopterar avancerade kylsystem och smart kraftdistribution för att hantera termiska laster. Högdensitets AI-servrar påskyndar övergången från traditionell IT-infrastruktur. AI-beredskap har blivit en nyckelmetrik vid platsval och anläggningsdesign. Företag investerar i skalbara arkitekturer för att säkerställa kontinuerlig prestanda. Strategiska implementeringar stödjer nationella AI-adoptionsmål och tvärindustriell transformation. Det driver långsiktiga infrastrukturinvesteringar.

Statlig finansiering och AI-politiska incitament driver infrastrukturutveckling

Federala och provinsiella program erbjuder bidrag, skatteincitament och finansiering för utveckling av AI-ekosystem. Policys betonar datasuveränitet, ren energi och hållbar AI-innovation. Dessa program ökar investerarnas förtroende och påskyndar anläggningslanseringar. Den kanadensiska AI-datacentermarknaden gynnas av offentliga och privata AI-partnerskap fokuserade på forskning och infrastruktur. Utpekandet av AI-nav i städer som Montreal och Toronto uppmuntrar hyperskaliga byggen. Offentliga molnutbyggnader stämmer överens med statligt stödd AI-strategi. Tydliga policys hjälper till att effektivisera godkännanden och nätanslutningsprocesser. Investerare ser Kanadas stabila regleringsklimat som en konkurrensfördel. Det främjar tillväxt i AI-driven infrastruktur.

- Till exempel har Quebec-regeringen åtagit sig 100 miljoner CAD fram till 2025 för att stödja Milas AI-infrastruktur, vilket ökar den nationella beräkningskapaciteten. Initiativet möjliggör storskaliga GPU-kluster, inklusive NVIDIA H100-system, för avancerad forskning och modellträning.

Stark tillgång till förnybar energi och fokus på hållbara AI-operationer

Kanadas rikliga vattenkraftsresurser minskar energikostnader och koldioxidavtryck i AI-datacenter. Hyperskalare väljer kanadensiska platser för att stämma överens med globala ESG-mandat. Tillgången till grön energi stöder hållbarhetsmål och långsiktiga kostnadsbesparingar. Den kanadensiska AI-datacentermarknaden lockar operatörer som söker ren energi utan att kompromissa med prestandan. Regioner som Quebec och British Columbia erbjuder låga PUE-fördelar. Operatörer använder vätske- och bakdörrskylning för effektivitet. Långsiktiga elköpsavtal säkerställer nätets tillförlitlighet och fasta priser. Ren energi lockar AI-träningsarbetsbelastningar från globala kunder. Det stärker Kanadas position inom hållbar infrastruktur.

Edge- och regional expansion för att betjäna lokala AI-användningsfall och 5G-tillväxt

Edge- och mikrodataservrar expanderar över Tier II- och Tier III-städer för att stödja AI-applikationer med låg latens. Hälsoavbildning, detaljhandelsanalys och fordonsanvändningsfall kräver närhet till slutanvändare. Den kanadensiska AI-datacentermarknaden stöder regionala beräkningszoner med mindre, AI-klara noder. Lokaliserad infrastruktur hjälper till att minska bakhalsbelastning och förbättra svarstider för inferenser. Edge AI stöder framväxande 5G-distributioner och realtjänster. Distribuerade modeller minskar risker och möjliggör modulär skalning. Detaljhandel, bank och offentlig sektor driver regional edge-efterfrågan. AI-containeriserade arbetsbelastningar möjliggör flexibla distributionsmodeller. Det stärker Kanadas edge computing-landskap.

- Till exempel har Bell Canada distribuerat NVIDIA A100 GPU:er över sina 5G-edge-kärnor i Ontario och Quebec, vilket stöder realtidsanalys i över 20 städer. Infrastrukturen möjliggör sub-5 ms latens för AI-drivna edge-applikationer.

Marknadstrender

Ökande användning av vätskekylning och direkt-till-chip-termiska hanteringssystem

Operatörer investerar i avancerade kylteknologier för att stödja ökande rackeffekttätheter. Direkt-till-chip och nedsänkningskylsystem blir standard i nya AI-byggnationer. Den kanadensiska AI-datacentermarknaden bevittnar en högre användning av vätskebaserad kylning för att minska PUE. Dessa teknologier förbättrar den termiska hanteringseffektiviteten för täta AI-arbetsbelastningar. Hyperskalare prioriterar kylinnovation i platsplaneringen. Bakdörrsvärmeväxlare och integrering av kalla plattor antas i stor skala. Anläggningar kombinerar vätskekylning med optimering av luftflöde och realtidsövervakning. Valet av kylsystem påverkar nu direkt rack-nivå AI-prestanda. Det omformar anläggningsdesignstrategier.

Skifte mot modulära och prefabricerade AI-datacenterdistributionsmodeller

Snabbare distributionstider driver efterfrågan på modulär infrastruktur anpassad för AI-användningsfall. Leverantörer erbjuder prefabricerade enheter med integrerade kraft-, kyl- och rack-system. Den kanadensiska AI-datacentermarknaden ser en växande användning av containeriserade datahallar i avlägsna eller edge-zoner. Modulära byggnationer förkortar tiden till AI-beredskap och minskar arbetskraften på plats. Prefabenheter stöder fasad skalning för GPU-expansion. Operatörer använder modulära layouter för redundans och arbetsbelastningsisolering. Dessa designer hjälper till att möta den snabbt föränderliga AI-efterfrågan utan fullständiga anläggningsöversyner. Det möjliggör skalbar, upprepbar infrastruktur över flera platser.

AI-driven infrastrukturhantering genom DCIM och prediktiva underhållsverktyg

Anläggningsoperatörer antar AI-drivna datacenterinfrastrukturhanteringsplattformar (DCIM). Dessa verktyg ger realtidsinsyn i energi, luftflöde, rackhälsa och tillgångsspårning. Den kanadensiska AI-datacentermarknaden utnyttjar prediktiv analys för att minska stillestånd och förbättra effektiviteten. DCIM med maskininlärningsmodeller möjliggör smart kylkontroll och kraftbalansering. Automatiserade varningar förhindrar termiska toppar i högdensitetsrack. AI-verktyg optimerar kapacitetsplanering och SLA-prestanda. Realtidsinstrumentpaneler förbättrar transparensen för kunder med AI-arbetsbelastningar. Det förbättrar livscykelhantering för infrastrukturresurser med högt värde.

Efterfrågan på GPU-som-en-tjänst och AI-arbetsbelastningsplacering i hybridmodeller

Tjänsteleverantörer erbjuder GPU-som-en-tjänst-plattformar för kunder utan intern AI-infrastruktur. Företag föredrar hybrid AI-distributionsmodeller med både on-prem och moln-GPU-åtkomst. Den kanadensiska AI-datacentermarknaden stöder detta med GPU-redo colocation och moln-native designer. Höghastighetsinterconnects och fabric-baserade arkitekturer möjliggör effektiv arbetsbelastningsplacering. Efterfrågan på Kubernetes-native GPU-kluster ökar bland utvecklare. Operatörer integrerar NVMe-over-Fabric och RDMA för att stödja snabba inferenscykler. AI-användare kräver flexibilitet i arbetsbelastningsorkestrering och multi-zon-distribution. Det formar rackdesign, nätverkslager och tjänstemodeller.

Marknadsutmaningar

Höga infrastrukturkostnader och långa upphandlingscykler för AI-optimerad utrustning

Att distribuera AI-redo datacenter innebär kostsamma investeringar i GPU:er, vätskekylning och kraftsystem. Långa ledtider för högpresterande hårdvara fördröjer utbyggnader och kapacitetsuppgraderingar. Den kanadensiska AI-datacentermarknaden står inför press från global konkurrens om chips och komponenter. Utrustningsleverantörer prioriterar stora kunder i USA eller Asien, vilket minskar tillgängligheten för kanadensiska operatörer. Anläggningskostnaderna ökar med täta rackkonfigurationer och specialiserad kylning. Budgetbegränsningar påverkar små och medelstora operatörer som söker AI-infrastrukturuppgraderingar. Förseningar i anskaffning stör projektens tidslinjer och hyresgästers ombordstigning. Företag måste balansera CapEx med framtida AI-efterfrågan. Det skapar flaskhalsar i distributionen över regioner.

Förseningar i nätanslutning och regionala kraftdistributionsbegränsningar

Att ansluta högdensitets AI-datacenter till det lokala nätet innebär tekniska och regulatoriska hinder. Vissa regioner står inför transformatorbrist eller begränsningar i transformatorstationens kapacitet. Den kanadensiska AI-datacentermarknaden möter projektförseningar kopplade till samordning med elbolag. Snabb AI-tillväxt sätter press på nätinfrastruktur som inte var designad för hög strömförbrukning. Zonindelningstillstånd, miljöbedömningar och avtal med elbolag förlänger projektens tidslinjer. Nätträngsel i urbana zoner begränsar expansionen av täta GPU-arbetsbelastningar. Operatörer utforskar alternativa energilösningar, men regleringar fördröjer implementeringen. Det begränsar snabb utveckling av nya AI-nav.

Marknadsmöjligheter

Nationella AI-kluster och forskningsinstitutioner driver regional tillväxt

AI-klusterekosystemet i Kanada skapar efterfrågan på lokal AI-infrastruktur. Universitet, startups och forskningslaboratorier samarbetar med datacenterleverantörer. Den kanadensiska AI-datacentermarknaden gynnas av närheten till centra för AI-excellens. Akademiska och kommersiella samarbeten stödjer en stadig efterfrågan på beräkningskraft. Tillväxt i offentliga AI-investeringar möjliggör lanseringar av regionala anläggningar. Det stödjer långsiktig AI-anpassning över olika industrier.

Ökad efterfrågan på inferensarbetsbelastningar inom BFSI och detaljhandelssektorerna

AI-inferens för bedrägeridetektion, personalisering och chatbots ökar bland företag. BFSI och detaljhandelskunder söker infrastruktur med låg latens i större städer. Den kanadensiska AI-datacentermarknaden möjliggör nästan realtidsinferens med GPU-redo rack. Efterfrågan på inferensspecifika distributionszoner öppnar nya tjänsteerbjudanden. Det skapar tillväxt bortom stora träningskluster.

Marknadssegmentering

Efter typ

Hyperskalesegmentet dominerar den kanadensiska AI-datacentermarknaden på grund av den stora efterfrågan på GPU-kluster. Hyperskalare distribuerar täta rack som stödjer AI-modellträning och moln-AI-tjänster. Colocation och företagsanläggningar följer, och betjänar hybrid- och privata AI-behov. Edge- och mikrodatascenter växer fram för att stödja latenskänslig AI-inferens. Dessa mindre noder utökar AI:s räckvidd över icke-metroregioner. Tillväxt inom alla typer stämmer överens med AI-modellens komplexitet och mångfald av användningsfall.

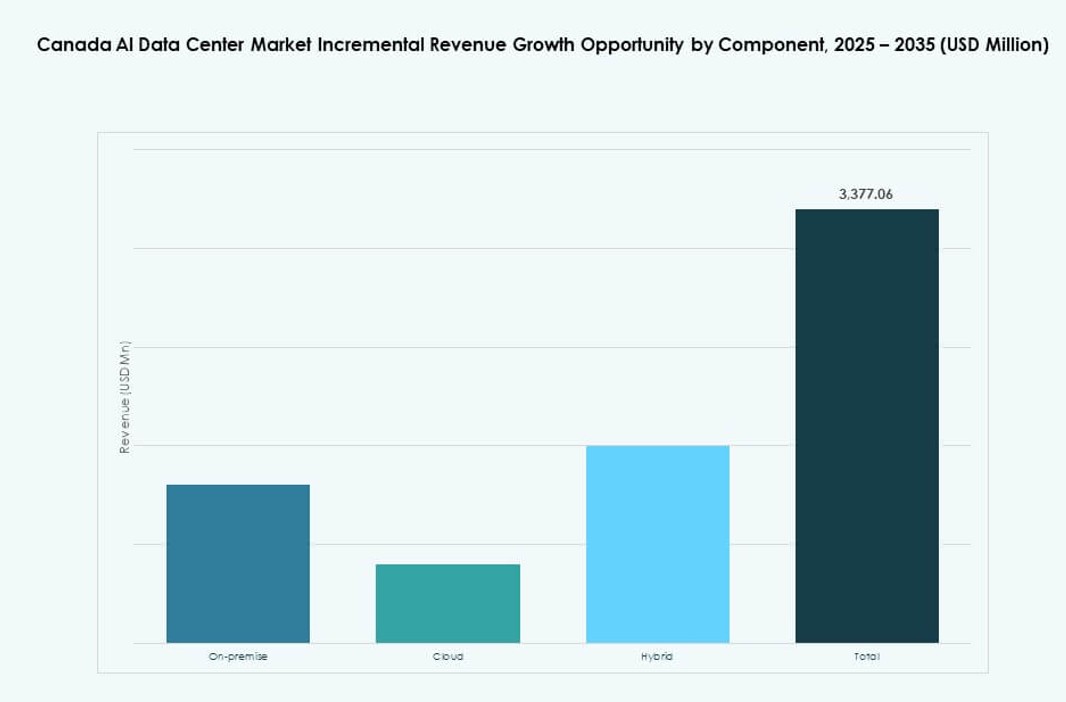

Efter komponent

Hårdvara leder marknaden, drivet av GPU-servrar, högdensitetsrack och kylsystem. Operatörer investerar kraftigt i beräkningsintensiv hårdvara för att stödja AI-arbetsbelastningar. Programvara och orkestreringsverktyg växer snabbt när AI-användare söker arbetsbelastningsportabilitet. Tjänster bidrar till distribution, övervakning och livscykelhantering. DCIM, AI-orkestrering och hybridhanteringsplattformar möjliggör smidig skalning. Tillsammans bildar dessa komponenter ett tätt integrerat AI-infrastrukturlager.

Efter Distribution

Molnet förblir dominerande på grund av dess flexibilitet, skalbarhet och tillgång till GPU-resurser. Hyperskalare utökar AI-erbjudanden i offentliga molnzoner. Hybriddistributioner ökar när företag behåller känsliga arbetsbelastningar på plats. Hybridmodeller stödjer efterlevnad, kostnadskontroll och anpassning av AI-modeller. Lokal distribution har fortfarande relevans i reglerade sektorer. Varje modell tillgodoser olika AI-mognadsnivåer och användningsfall.

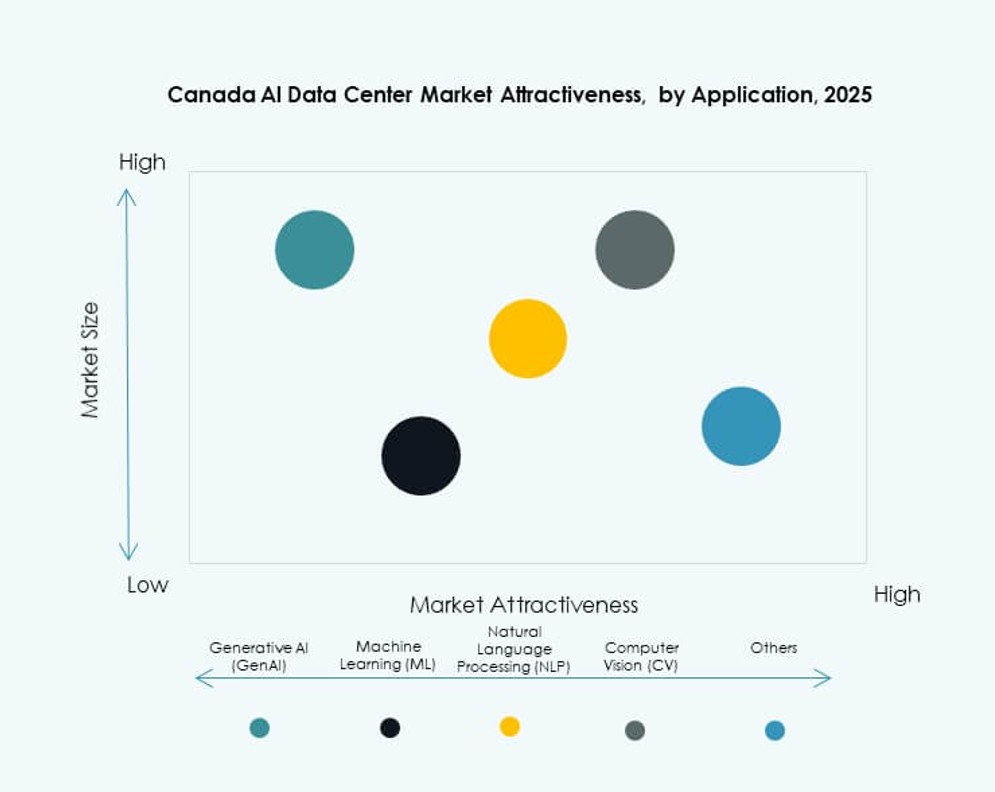

Efter Applikation

Maskininlärning har den största andelen, drivet av prediktiv analys och datamodellering. Generativ AI ser snabb tillväxt med företagsadoption av LLMs. Datorseende och NLP ökar inom hälso- och sjukvård, fordonsindustrin och smarta städer. Andra applikationer inkluderar rekommendationsmotorer och bedrägeridetektionssystem. Den kanadensiska AI-datacentermarknaden stödjer alla arbetsbelastningar med GPU-anpassad infrastruktur. Mångfalden i AI-stacken driver anpassning av rack och kylning.

Efter Vertikal

IT och telekom dominerar, drivet av infrastrukturbehov för AI-tjänsteleverans. BFSI och detaljhandel följer tätt, och adopterar AI för bedrägeridetektion och personalisering. Hälso- och sjukvården använder AI för diagnostik och medicinsk avbildning. Media & underhållning kräver AI för innehållsgenerering och optimering av streaming. Tillverknings- och fordonssektorer använder AI för automatisering och prediktivt underhåll. Vertikal mångfald stödjer hållbar tillväxt över användningsfall.

Regionala Insikter

Ontario Leder Nationell Kapacitet med Toronto som Primär AI-Infrastrukturhub

Ontario har över 42% av den kanadensiska AI-datacentermarknaden. Toronto leder tack vare sin tekniska talang, uppkoppling och datalagar. Hyperskalare och finansiella institutioner väljer Toronto för närhet till användare och AI-forskningscenter. Regeringsstöd och tillgång till ren energi möjliggör tät GPU-infrastruktur. Regionen fortsätter att locka moln- och samlokaliseringsinvesteringar. Det förblir kärnmarknaden för AI-drivna distributioner.

- Till exempel meddelade den kanadensiska regeringen en investering på 240 miljoner CAD i december 2024 för att stödja Cohere’s datacenterexpansion i Toronto, med driftstart 2025 för att öka AI-beräkningskapaciteten.

Quebec Vinner Mark med Förnybar Energi och Konkurrenskraftiga Elpriser

Quebec står för nästan 28% av marknaden och erbjuder riklig vattenkraft. Dess låga elpriser stödjer AI-arbetsbelastningar som kräver massiv ströminmatning. Montreal har blivit en föredragen zon för hyperskaliga AI-träningskluster. Provinsiella program uppmuntrar hållbar infrastruktur i linje med globala ESG-mål. Samlokaliseringsleverantörer expanderar AI-redo anläggningar nära befintliga nätverkstillgångar. Det positionerar Quebec som en grön AI-infrastrukturhub.

Västra och Atlantiska provinser framträder med Edge-distributioner och sektorspecifika användningsfall

Alberta och British Columbia är växande regioner med edge AI-center nära energi-, hälso- och detaljhandelsnav. Tillsammans har de västra provinserna cirka 20% marknadsandel. Lokaliserad databehandling för robotik, diagnostik och logistik driver adoptionen. British Columbias rena energipolitik överensstämmer med AI-infrastrukturens behov. Den atlantiska regionen framträder genom offentlig-privata forskningspartnerskap och projekt för landsbygdens uppkoppling. Den stöder tillväxten av distribuerad AI-infrastruktur.

- Till exempel har AWS åtagit sig 17,9 miljarder USD för att expandera sin kanadensiska molninfrastruktur, med pågående investeringar fokuserade på att förbättra AI- och beräkningskapaciteter genom sin Kanada (Central) region baserad i Montreal. Initiativet stöder nationell digital infrastruktur och arbetsbelastningsbehov från västra provinser.

Konkurrensinsikter:

- eStruxture Data Centers

- QScale

- Cologix

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Meta Platforms

- NVIDIA

- Equinix

- Digital Realty Trust

Kanadas AI-datacentermarknad är konkurrenskraftig, med starkt deltagande från globala molnleverantörer och inhemska operatörer. Hyperscalers som AWS, Microsoft och Google driver stora investeringar i GPU-redo infrastruktur för att stödja AI-arbetsbelastningar. Lokala företag som QScale och eStruxture fokuserar på regional täckning, hållbarhet och leverans med låg latens. Meta och NVIDIA bidrar till efterfrågan genom AI-klusterdistribution och hårdvaruleverans. Colocation-aktörer som Equinix och Digital Realty utökar kapaciteten för AI-kunder som söker hybridmodeller. Hårdvaruleverantörer som Dell, HPE och Lenovo möjliggör snabb infrastrukturuppskalning. Den formas av specialisering, regional tillgänglighet och stöd för AI-träning och inferens. Operatörer konkurrerar om energieffektivitet, rackdensitet, kylprestanda och efterlevnad av datalagar.

Senaste utvecklingen:

- I december 2025 tillkännagav Microsoft en historisk investering på 19 miljarder CAD (inklusive över 7,5 miljarder CAD under de kommande två åren) för att expandera sina Azure Canada Central och Canada East datacenterregioner för AI-infrastruktur, med ny kapacitet som kommer online i slutet av 2026

- I juli 2025 säkrade eStruxture Data Centers 1,35 miljarder C$ i banbrytande finansiering, inklusive Kanadas första betygsatta tillgångsbaserade datacentersekuritisering, för att påskynda AI-redo datacenterutvecklingar över hela landet.

- I oktober 2024 bekräftade eStruxture Data Centers planer för ett 750 miljoner CAD (585 miljoner USD) 90 MW datacenter nära Calgary, utformat för att stödja generativa AI- och molnarbetsbelastningar, vilket markerar en betydande expansion av Albertas AI-infrastruktur.