Sammanfattning:

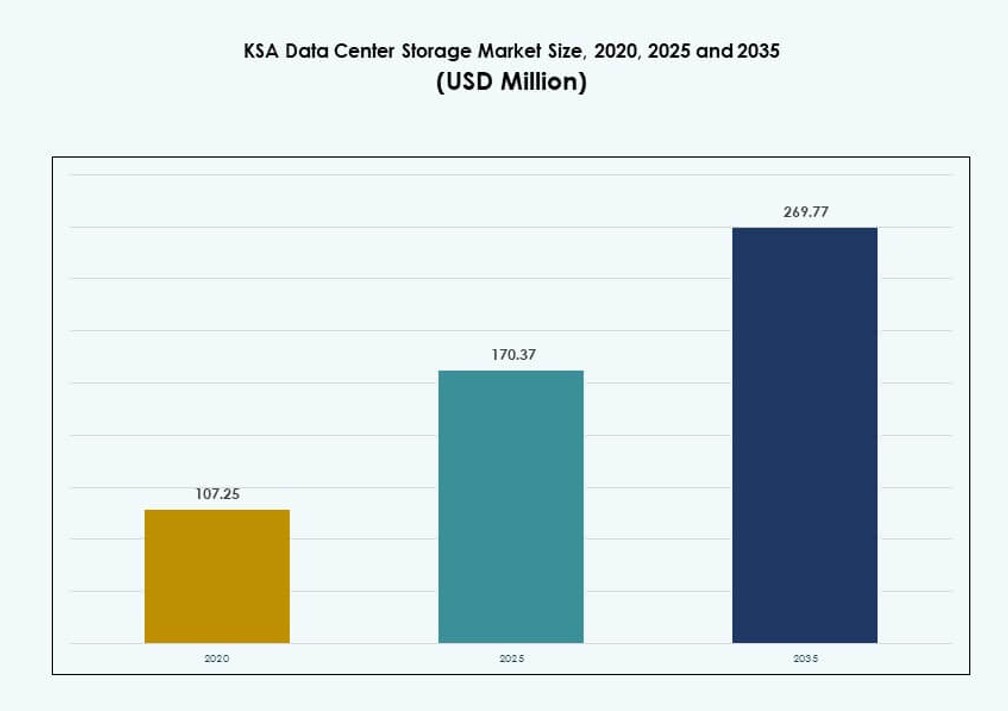

Storleken på KSA Data Center Storage Market värderades till 107,25 miljoner USD år 2020 och förväntas nå 170,37 miljoner USD år 2025 och 269,77 miljoner USD år 2035, med en CAGR på 4,56% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| KSA Data Center Storage Market Storlek 2025 |

170,37 miljoner USD |

| KSA Data Center Storage Market, CAGR |

4,56% |

| KSA Data Center Storage Market Storlek 2035 |

269,77 miljoner USD |

Marknaden växer stadigt på grund av ökande efterfrågan på säkra, skalbara och lokalt värdade datalagringslösningar. Regeringsinitiativ under Vision 2030 driver digital transformation, molnanvändning och AI-arbetsbelastningar, som alla kräver robust infrastruktur. Företag övergår från äldre system till moderna, hybrida miljöer med all-flash och mjukvarudefinierad lagring. Denna förändring förbättrar prestanda, efterlevnad och operativ motståndskraft. Marknaden spelar en viktig roll i att möjliggöra digitala tjänster, företagsutveckling och datastyrningsramverk för både offentlig och privat sektor.

Riyadh leder marknaden på grund av hög företagsdensitet, regeringsledda digitala projekt och tillgång till hyperskala infrastruktur. Jeddah och Dammam framträder som sekundära nav, drivna av industriell aktivitet, undervattenskabelanslutning och edge-implementeringar. Dessa städer investerar i uppgraderingar av datacenter för att stödja regionala tjänster och AI-beräkningsbehov. Den geografiska fördelningen speglar en nationell satsning på balanserad infrastrukturutveckling, vilket säkerställer lägre latens och bredare tillgång över viktiga ekonomiska zoner.

Marknadsdynamik:

Marknadsdrivkrafter

Vision 2030 och Digitala Ekonomimål Driver Infrastrukturinvesteringar

Saudiarabiens Vision 2030 agenda spelar en stor roll i att påskynda utvecklingen av datacenter. Regeringen prioriterar digital transformation över sektorer, vilket driver stora företag att modernisera IT-infrastruktur. Denna förändring driver på antagandet av skalbara, säkra och efterlevnadsanpassade lagringssystem. Efterfrågan på lokaliserad lagring ökar på grund av nationella datasuveränitetsmål. Offentliga och privata sektorer investerar båda i hybridmoln och edge computing-miljöer. Banker, telekomleverantörer och hälsoinstitutioner uppdaterar äldre system. KSA Data Center Storage Market drar nytta av landets satsning på smart styrning och e-tjänster. Det positionerar sektorn som en strategisk möjliggörare för långsiktig tillväxt. Marknaden drar starkt intresse från globala teknikleverantörer och lokala systemintegratörer.

Tillväxt i Artificiell Intelligens och Maskininlärningsapplikationer som Kräver Högpresterande Lagring

Ökande användning av AI och maskininlärning i Saudiarabien ökar efterfrågan på högkapacitetslagring. AI-arbetsbelastningar kräver system med låg latens som kan hantera både strukturerad och ostrukturerad data. Realtidsbearbetning för språkmodeller, analys och videoövervakning påskyndar uppgraderingar av infrastrukturen. Företag söker NVMe-baserade flash-arrayer för att stödja krävande AI-miljöer. Lokala startups och offentliga institutioner adopterar AI inom hälsovård, energi och logistik. KSA:s datacenterlagringsmarknad gynnas av ökade investeringar i AI-fokuserade beräknings- och lagringskluster. Lagringssystem måste hantera höga in-/utmatningsoperationer och erbjuda horisontell skalbarhet. Denna efterfrågan stödjer långsiktig adoption av moderna lagringstyper. Behovet av robust och intelligent infrastruktur gör marknaden avgörande för teknikdriven transformation.

- Till exempel har Humain, Saudiarabiens statligt stödda AI-företag, börjat utveckla sitt första 50 MW datacenter som kommer att hysa 18 000 NVIDIA GPU:er för att stödja suveräna AI-beräkningsarbetsbelastningar. Anläggningen representerar den inledande fasen av en bredare AI-infrastrukturutbyggnad som syftar till att bygga storskalig AI-datacenterkapacitet inom kungariket.

Adoption av moln- och kantlagring accelererar på grund av regelverksefterlevnad och applikationstillväxt

Moln-först-strategier och expanderande mobila applikationer ökar lagringsbehovet över hela Saudiarabien. Regeringsmandaterade molnadoptionspolicyer för offentliga enheter driver investeringar i både lokala och molnbaserade lagringar. Företag som driver multi-region-uppsättningar förlitar sig på kantnoder och lokala molnzoner för prestanda och efterlevnad. KSA:s datacenterlagringsmarknad formas av detta dubbla behov av låg-latensåtkomst och centraliserad analys. Lagringsleverantörer måste säkerställa integration över hybrid- och multi-molnmiljöer. Arbetsbelastningar som innehållsleverans, IoT-analys och smarta stadssystem pressar gränserna för traditionell infrastruktur. Ökande applikationsdiversitet ökar trycket på lagringsskalbarhet. Regelverksramar styr också dataresidens och krypteringsfunktioner över lagringsplattformar.

Efterfrågan från stora företag och offentlig sektor på graderade och krypterade lagringslösningar

Statliga myndigheter och toppföretag leder efterfrågan på säkra, graderade lagringslösningar. Strategiska sektorer som energi, försvar och bankverksamhet kräver revisionsklara, krypterade datasystem. Graderad lagring hjälper till att optimera kostnader över heta, varma och kalla datakategorier. Leverantörer erbjuder säker datahantering för att uppfylla strikta policyer. KSA:s datacenterlagringsmarknad speglar denna efterfrågan med ökande investeringar i modulära och efterlevnadskompatibla system. Säkerhetskopiering, katastrofåterställning och skydd mot ransomware blir också kärnfunktioner. Företag behöver sömlös lagringsorkestrering för efterlevnad och operativ motståndskraft. Beslutsfattare överväger både kostnad och prestanda när de väljer plattformar. Detta driver adoption av lösningar med stark åtkomstkontroll och revisionsmekanismer.

- Till exempel har DataVolt och HUMAIN avtäckt projekt som riktar sig mot över 1 GW kombinerad kapacitet med fokus på säker, skalbar lagring.

Marknadstrender

Skifte mot programvarudefinierad lagring för att förbättra skalbarhet och kostnadseffektivitet

Programvarudefinierad lagring (SDS) får allt större genomslag bland saudiska företag som strävar efter att separera hårdvara från hanteringslager. Det gör det möjligt för organisationer att hantera blandade lagringsmiljöer med centraliserade verktyg. SDS förbättrar kostnadssynlighet, automatisering och skalbarhet i komplexa miljöer. Det hjälper till att integrera molnbaserade arbetsbelastningar med äldre lagringssystem. Företag som söker flexibilitet i leverantörsval föredrar denna trend. Den saudiska datacenterlagringsmarknaden ser fler SDS-implementeringar i kolokation och privata molnanläggningar. Denna modell stöder infrastrukturmodernisering utan större fysiska uppgraderingar. Både öppen källkod och kommersiella SDS-plattformar får ökad användning. SDS utgör också en grund för framtidssäker lagringsinfrastruktur över olika sektorer.

Ökning av NVMe-lagringsdistribution för latenskänsliga och högpresterande applikationer

Non-Volatile Memory Express (NVMe) driver betydande förändringar i lagringsprestanda över hyperskala och företagsmiljöer. Det möjliggör snabbare dataöverföring och lägre latens jämfört med traditionella protokoll. Organisationer som kör AI-inferens, bedrägeridetektion och analys adopterar NVMe-baserad lagring. På den saudiska datacenterlagringsmarknaden hjälper NVMe till att påskynda applikationsarbetsbelastningar. Telekomoperatörer och finansiella institutioner använder NVMe för att hantera transaktionstunga miljöer. Edge computing-noder integrerar också NVMe för snabb dataåtkomst. Antagandet av NVMe over Fabrics (NVMe-oF) utökar dess fördelar över distribuerad infrastruktur. NVMe-stöd blir standard i Tier III och IV-anläggningar. Det förbättrar energieffektiviteten samtidigt som det ökar genomströmningen.

Konvergens av säkerhetskopiering, arkivering och cyberåterhämtning i enhetlig lagringsarkitektur

Företag konsoliderar säkerhetskopiering, arkivering och återhämtningsarbetsbelastningar i enhetliga lagringsramverk. Denna förändring minskar operativ komplexitet och förbättrar säkerhetsläget. Moderna lagringssystem integrerar cyberresiliensfunktioner som oföränderlighet och skydd mot ransomware. Den saudiska datacenterlagringsmarknaden stöder denna trend genom ökad efterfrågan på företagskontinuitet. Flerlagers säkerhetskopiering, långsiktig lagring och luftgapade kopior får ökad uppmärksamhet. Leverantörer integrerar AI för att upptäcka avvikelser i dataåtkomstmönster. Regulatoriska påtryckningar påverkar också hur arkiv- och revisionsdata lagras. Enhetliga plattformar förenklar efterlevnadsrapportering och incidentrespons. Organisationer värdesätter lagring som stöder återhämtningsmål över olika användningsområden.

Implementering av lagring-som-en-tjänst-modeller för att öka flexibiliteten och minska CapEx

Lagring-som-en-tjänst (STaaS) erbjudanden blir alltmer relevanta för företag som övergår från CapEx till OpEx-modeller. STaaS erbjuder skalbarhet och kapacitetsförsörjning på begäran, vilket minskar initiala investeringar. Organisationer föredrar betalningsmodeller per användning för att optimera budgeten. Den saudiska datacenterlagringsmarknaden ser en ökning av STaaS bland små och medelstora företag och digitala förstföretag. Molnleverantörer och MSP:er utökar STaaS-portföljer i storstäder. Det hjälper till att minska kostnader för hårdvarulivscykel och underhåll. Datamigrering och integrationstjänster följer ofta med STaaS-kontrakt. Företag förlitar sig på SLA:er för garanterad drifttid och säkerhet. Denna trend främjar bredare lagringsåtkomst bland medelstora organisationer.

Marknadsutmaningar

Fragmenterad datahantering över hybrida miljöer skapar integrations- och synlighetsluckor

Organisationer som hanterar hybrida och multi-moln miljöer står inför utmaningar med att upprätthålla synlighet och kontroll. Fragmenterad data över lokala, moln- och edge-platser begränsar centraliserad styrning. Verktyg som stöder enhetlig lagringsorkestrering är underutnyttjade i många installationer. KSA:s datacenterlagringsmarknad står inför komplexitet från olika applikationskrav och datasilos. IT-team kämpar med att upprätthålla konsekventa säkerhetspolicyer över plattformar. Detta leder till ineffektivitet i backup, efterlevnad och livscykelhantering. Att integrera äldre system med moderna API:er kräver skräddarsydd utveckling. Inkonsekventa leverantörsstandarder lägger till ytterligare ett lager av friktion. Dessa problem bromsar digitala transformationer i företag.

Brist på kvalificerad arbetskraft och leverantörsberoende begränsar operativ smidighet

Marknaden står inför en brist på kvalificerad arbetskraft inom distribution och orkestrering av lagringssystem. Företag är starkt beroende av leverantörer för konfiguration, övervakning och underhåll. Detta beroende ökar kostnaderna och minskar smidigheten i att skala eller felsöka miljöer. KSA:s datacenterlagringsmarknad kräver certifierade yrkespersoner för att stödja SDS, NVMe och hybrida plattformar. Bristen på talang begränsar den interna kapaciteten att innovera eller anpassa distributioner. Cyberrisker ökar utan intern övervakning av känsliga lagringslager. Leverantörslåsning begränsar också flexibiliteten att byta plattformar. Offentliga och privata partnerskap för kompetenshöjning kan hjälpa till att minska denna klyfta. Fram till dess kan antagandet släpa efter i mindre eller resursbegränsade organisationer.

Marknadsmöjligheter

Lokalisering och suveräna molnpolicyer öppnar möjligheter för regionala lagringsleverantörer

Nationella datalokaliseringslagar omformar hur företag skaffar och hanterar lagring. Organisationer prioriterar leverantörer med anläggningar i landet och efterlevnadscertifieringar. Denna trend skapar utrymme för lokala aktörer som erbjuder suveräna molnplattformar. KSA:s datacenterlagringsmarknad stöder dessa förändringar med nya investeringar i Tier III+ infrastruktur. Edge-distributioner för statliga och försvarsrelaterade arbetsbelastningar får ökad synlighet. Lokala partnerskap ger en fördel i offentliga upphandlingar och regleringskontrakt.

IoT-, smarta städer och övervakningsprojekt som kräver realtidslagringskapacitet

Storskaliga smarta stadsinitiativ kräver realtidslagringssystem som stöder videoanalys, trafikdata och applikationer för allmän säkerhet. Dessa användningsområden driver efterfrågan på lagring med låg latens, hög IOPS och hållbarhet. KSA:s datacenterlagringsmarknad drar nytta av statlig finansiering inom mobilitet, verktyg och digitalisering av offentlig infrastruktur. Möjligheter finns för edge-native och robusta lagringsdistributioner över urbana och avlägsna områden.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring har en stor andel på grund av dess omfattande användning i äldre system och stabila arbetsbelastningar. Dock vinner all-flash-lagring snabbt mark, drivet av behovet av låg latens och hög genomströmning. Hybridlagringslösningar lockar företag som behöver både prestanda och kostnadseffektivitet. På KSA:s datacenterlagringsmarknad växer efterfrågan på hybrida lösningar bland regerings- och BFSI-sektorer. Leverantörer erbjuder skiktade system för att balansera prestanda med arkiveringsbehov.

Efter lagringsdistribution

Storage Area Network (SAN)-system dominerar på grund av deras skalbarhet och höghastighetsanslutning i företagsapplikationer. Network-Attached Storage (NAS) ser adoption inom media, innehåll och delade filmiljöer. Direct-Attached Storage (DAS) föredras för små installationer och edge-noder. På KSA:s datacenterlagringsmarknad förblir SAN ryggraden för affärskritiska arbetsbelastningar. Organisationer fokuserar på att kombinera prestanda med hanterbarhet i centraliserade infrastrukturer.

Efter komponent

Hårdvara bidrar med den största andelen, drivet av kapitalinvesteringar i rack, enheter och kontroller. Dock ökar mjukvarukomponenter stadigt på grund av SDS-plattformar och lagringsorkestreringsverktyg. På KSA:s datacenterlagringsmarknad förblir hårdvara dominerande för lokala installationer. Ändå expanderar mjukvarans roll med hybrida distributioner som kräver intelligent hantering, deduplicering och automatiseringsmöjligheter.

Efter medium

Solid-State Drives (SSD) leder adoptionen i prestandakritiska arbetsbelastningar över bank-, AI- och telekomsektorerna. Hårddiskar (HDD) förblir viktiga för arkivering och bulkdatalagring. Bandlagring har nischanvändning i ultra-långsiktiga backupscenarier. På KSA:s datacenterlagringsmarknad dominerar SSD:er på grund av energieffektivitet och NVMe-kompatibilitet. Företag balanserar SSD och HDD för att optimera lagringskostnader.

Efter distributionsmodell

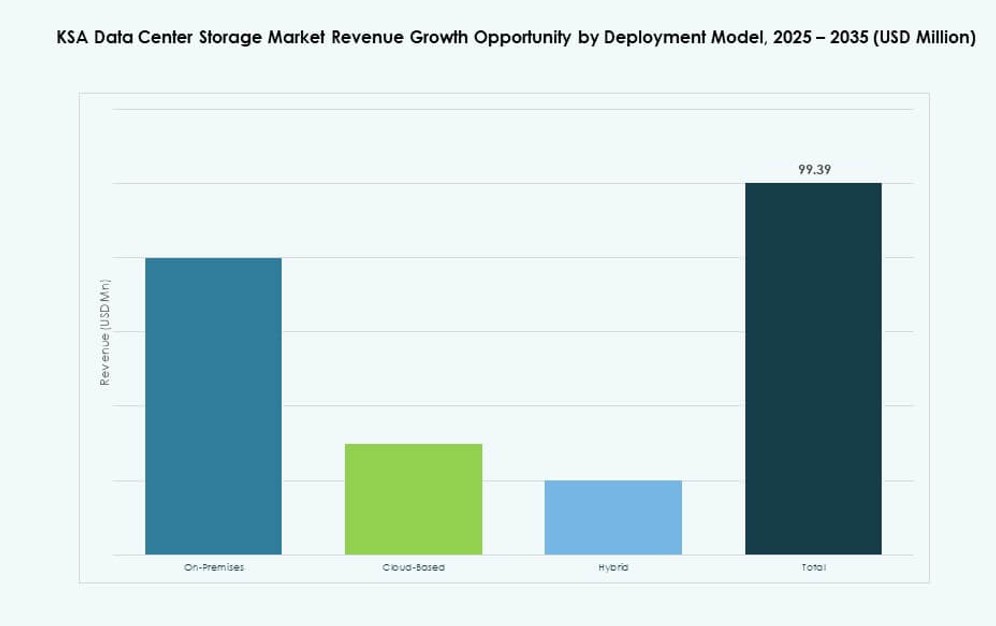

Lokala distributioner dominerar på grund av efterlevnadskrav i regerings- och finanssektorer. Dock ser molnbaserade modeller snabb tillväxt, särskilt bland startups och medelstora företag. Hybrida modeller vinner mark där prestanda och flexibilitet är lika viktiga. KSA:s datacenterlagringsmarknad återspeglar denna mix, med växande hybridinfrastruktur i hyperskala och regionala anläggningar. Efterfrågan ökar för dynamisk tilldelning och plattformsoberoende datakontroll.

Efter applikation

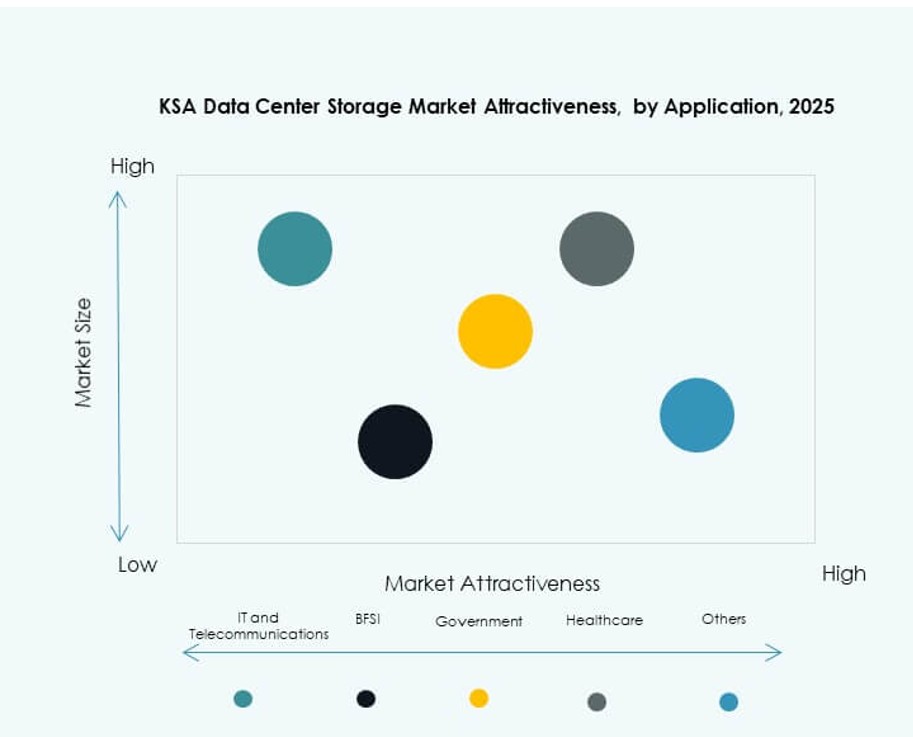

IT och telekommunikation leder marknaden på grund av kontinuerlig efterfrågan på högpresterande, skalbar lagring. BFSI följer, drivet av dataintensiva applikationer som bedrägeridetektion och kundanalys. Efterfrågan från regeringssektorn förblir stark på grund av digital styrning och datalokalisering. Hälso- och sjukvården antar säker lagring för att stödja bildhantering, patientjournaler och efterlevnad. På KSA:s datacenterlagringsmarknad driver varje sektor unika behov, vilket tvingar leverantörer att skräddarsy sina erbjudanden därefter.

Regionala insikter

Riyadh-regionen dominerar på grund av regeringsprojekt och företagsdensitet (42% marknadsandel)

Riyadh leder KSA:s datacenterlagringsmarknad, drivet av stark företagsaktivitet och digitalisering inom offentlig sektor. Regionen har det största antalet statligt stödda smarta initiativ och teknikparker. Stora molnzoner och hyperskaliga leverantörer verkar här för att möta central efterfrågan. Strategiska partnerskap stödjer utbyggnaden av Tier III- och IV-anläggningar. Riyadh drar nytta av hög nätverkstäthet och tillgång till kvalificerad arbetskraft. Dess regulatoriska miljö är också mer mogen än andra regioner.

- Till exempel har AWS bekräftat lanseringen av sin Saudiarabien (Riyadh) molnregion år 2026, med tre tillgänglighetszoner utformade för att möta höga tillgänglighets- och datasuveränitetskrav. Regionen kommer att stödja lagrings- och beräkningsarbetsbelastningar för enheter som stc Group, Mobily, Seera Holding Group och Red Sea Global, som en del av AWS:s långsiktiga investering på 5,3 miljarder dollar.

Västra regionen (Jeddah och Makkah) framträder som sekundärt nav med 28% marknadsandel

Jeddah och Makkah får ökad uppmärksamhet på grund av närheten till Röda havets handelsvägar och undervattenskabelanslutningar. Dessa regioner lockar investeringar i colocation och molntjänster. Datacenter i denna korridor stödjer hamnlogistik, fintech och industrikunder. KSA:s datacenterlagringsmarknad ser ökande edge-implementeringar i denna region. Operatörer drar nytta av tillgång till både internationell anslutning och lokal företagsefterfrågan. Urban expansion och turismtillväxt ökar också behovet av digitala tjänster.

- Till exempel driver center3, ett dotterbolag till STC Group, operatörsneutrala datacenter och kabelanslutningsstationer i Jeddah, som kopplar Saudiarabien till flera internationella undervattenskabelsystem längs Röda havets korridor. Dessa anläggningar stödjer låg-latens anslutning och regional datatrafikutbyte, vilket stärker Jeddahs roll som en viktig digital port för västra Saudiarabien.

Östra provinsen (Dammam, Dhahran) stärks tack vare energisektorn och industriell bas (21% marknadsandel)

Östra provinsen stödjer lagringsbehov från olje-, gas- och tungindustrisektorerna. Stora företag i Dhahran och Dammam förlitar sig på hög tillgänglighetslagring för analys och operativ kontinuitet. KSA:s datacenterlagringsmarknad drar nytta av partnerskap mellan energiföretag och teknikleverantörer här. Tillväxt inom smart tillverkning och miljöövervakning lägger till användningsfall för dataintensiva applikationer. Närheten till Aramco och andra industrijättar upprätthåller regional infrastrukturutveckling.

Konkurrensinsikter:

- STC Solutions

- Mobily Cloud

- Sahara Net

- Gulf Data Hub

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- Cisco Systems, Inc.

- IBM Corporation

- Huawei Technologies Co., Ltd.

- NetApp

KSA:s datacenterlagringsmarknad har en stark blandning av regionala tjänsteleverantörer och globala lagringsleverantörer. Lokala aktörer som STC Solutions och Mobily Cloud dominerar företags- och offentligsektorsutbyggnader med skräddarsydda, nationella lösningar. Gulf Data Hub och Sahara Net stödjer hyperskala- och colocation-tjänster. Globala företag som Dell, HPE och Cisco erbjuder avancerad infrastruktur som all-flash-arrayer, SAN/NAS-system och NVMe-integration. IBM, Huawei och NetApp levererar AI-redo lagring, SDS och cyberresilienta plattformar. Marknaden belönar partnerskap som är i linje med nationella molnpolicyer och datalokaliseringsmandat. Den förblir konkurrenskraftig, med leverantörer som fokuserar på hybrida modeller, smart lagring och energieffektiva system för att möta utvecklande företagsbehov.

Senaste utvecklingen:

- I december 2025 undertecknade STC ett samförståndsavtal med HUMAIN för att bilda ett joint venture för att utveckla och driva avancerade datacenter i Saudiarabien. HUMAIN innehar 51 % av företaget medan STC innehar 49 %, med målet att stödja lagringsintensiva AI-arbetsbelastningar och stärka nationell datainfrastruktur i linje med digitala transformationsstrategier.

- I oktober 2025 ingick HUMAIN ett partnerskap med AirTrunk och Blackstone i en strategisk affär på 3 miljarder dollar för att finansiera, utveckla och driva nästa generations datacenter över hela Saudiarabien. Detta partnerskap syftar till att utöka regional datacenterkapacitet, stödja AI-applikationer och förbättra kungadömets lagrings- och beräkningsinfrastruktur, vilket gör det till en viktig milstolpe för storskaliga digitala investeringar i regionen.

- I augusti 2025 utökade Hewlett Packard Företagsversion sin ‘Saudi Made’ serverportfölj med lanseringen av nya HPE ProLiant DL365 och DL385 Gen11-servrar som byggts i samarbete med AMD vid alfanar-anläggningen i Riyadh.

- I maj 2025 meddelade Cisco ett utökat partnerskap med HUMAIN för att bygga skalbar, säker AI-infrastruktur över hela Saudiarabien. Samarbetet fokuserar på molnbaserade lösningar och datacenterklara nätverksteknologier för att stödja växande lagrings- och AI-arbetsbelastningsbehov, förstärka Ciscos roll i dataekosystemet och hjälpa till att påskynda lokala digitala och AI-initiativ i linje med nationella prioriteringar.