Sammanfattning:

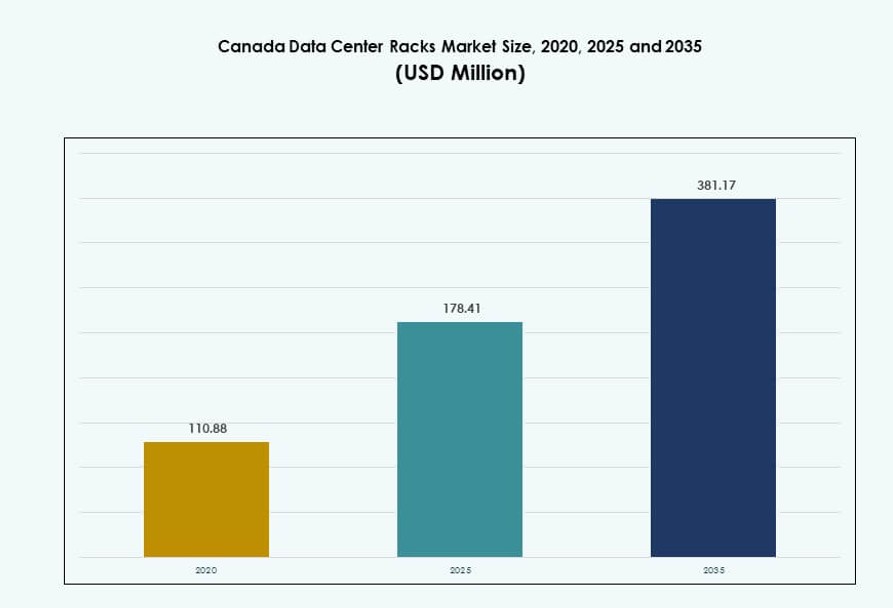

Marknaden för datacenterställ i Kanada värderades till 110,88 miljoner USD år 2020 och förväntas nå 178,41 miljoner USD år 2025, samt 381,17 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,84% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterställ i Kanada 2025 |

178,41 miljoner USD |

| Marknad för datacenterställ i Kanada, CAGR |

7,84% |

| Marknadsstorlek för datacenterställ i Kanada 2035 |

381,17 miljoner USD |

Marknaden växer stadigt på grund av stark efterfrågan på AI-redo infrastruktur, högdensitetsserverkonfigurationer och utrullning av edge computing. Företag och molnleverantörer investerar i skalbara, energieffektiva ställsystem för att stödja hybrid- och AI-arbetsbelastningar. Användningen av vätskekylda och intelligenta ställösningar ökar, drivet av termiska utmaningar och hållbarhetsmål. Regeringsstödd digitalisering, datalokalisering och hyperscaler-expansion förstärker uppgraderingar på ställnivå. Dessa förändringar gör marknaden till ett strategiskt fokus för leverantörer och investerare som siktar på långsiktig infrastrukturutveckling.

Ontario leder marknaden tack vare sitt täta företagslandskap och koncentration av hyperscale-datacenter. Quebec följer med sin fördel av förnybar energi och växande colocation-ekosystem. Västra provinser som Alberta och British Columbia växer fram på grund av utrullning av edge-anläggningar och ökande regional efterfrågan på IT. Norra zoner ser intresse från offentlig sektor och telekomleverantörer för modulära, fjärranpassade installationer. Den geografiska mångfalden stöder antagandet av flernivå-ställinfrastruktur över hela Kanada.

Marknadsdynamik:

Marknadsdrivkrafter

Omfattande antagande av AI och HPC accelererar efterfrågan på högdensitetsställinfrastruktur

Marknaden för datacenterställ i Kanada får fart på grund av ökande implementering av AI och högpresterande databehandling. Dessa arbetsbelastningar kräver högdensitets-, strömintensiva ställsystem för att stödja GPU-kluster och snabb databehandling. Operatörer vänder sig till 48U och större ställ som kan hantera över 30 kW per ställ. Direkt vätskekylning integreras i dessa ställ för att hantera termiska utmaningar. Denna trend möjliggör snabbare marknadsintroduktion för företag inom bank, sjukvård och forskning. Högdensitetsinfrastruktur tillåter colocation-leverantörer att öka intäkterna per kvadratfot. Det hjälper också till att maximera golvutrymmet samtidigt som operativa risker minskas. Ställleverantörer drar nytta av efterfrågan på förintegrerade, modulära lösningar som minskar installationsförseningar.

- Till exempel levererar NVIDIAs DGX H100-system upp till 32 petaFLOPS av FP8-prestanda med hjälp av åtta H100 GPU:er, där varje enhet drar cirka 10,2 kW ström. Operatörer som distribuerar flera DGX H100-system i högdensitetsrack prioriterar 48U-konfigurationer som stöder över 30 kW per rack.

Regeringens digitala policyer och molnexpansion stärker den strategiska betydelsen av rackinfrastruktur

Nationella datasuveränitetslagar och provinsiella regler för datahosting driver inhemska datacenterbyggen. Den kanadensiska marknaden för datacenterrack drar direkt nytta av lokal molnzonexpansion av stora hyperskalare. Företag som AWS, Microsoft och Google fortsätter att utöka sina fotavtryck över Ontario och Quebec. Lokala operatörer skalar upp rackinfrastruktur för att möta krav på efterlevnad och kapacitet. Regeringsstödda digitaliseringsprogram inom hälso- och sjukvård, försvar och utbildning behöver säker, skalbar hosting. Detta skapar långsiktig efterfrågan på högpålitliga skåprack. Det hjälper investerare att säkra återkommande infrastrukturavkastning genom leasingmodeller. Operatörer samarbetar också med offentliga myndigheter för att lokalt hosta kritisk infrastruktur.

Ökande användning av edge- och modulära anläggningar omformar prioriteringar för rackdesign

Edge-datacenter i avlägsna eller underbetjänade regioner driver efterfrågan på kompakta, förintegrerade racksystem. Dessa modulära rack är designade för plug-and-play-distribution, särskilt inom telekom- och industrimiljöer. Den kanadensiska marknaden för datacenterrack ser en ökande preferens för robusta och strömeffektiva format. Telekomoperatörer och internetleverantörer distribuerar nätverksrack i edge-anläggningar för att stödja 5G och IoT. Dessa använder rack med grunt djup och mindre bredd för att spara utrymme. Snabba distributionstider driver efterfrågan på fabriksbyggda rackmonteringar. Modulär rackintegration påskyndar driftsättning och minskar tekniskt arbete på plats. Dessa trender öppnar möjligheter för kanadensiska tillverkare och systemintegratörer.

- Till exempel stöder Nokias AirScale-plattform molnbaserade 5G-distributioner med låg latens och hög genomströmningskapacitet, vilket möjliggör edge-nätverksfunktioner över hela Kanada. Den är allmänt antagen av telekomoperatörer för att förbättra 5G-radioåtkomst och leverera skalbar, mjukvarudefinierad prestanda i makro- och edge-miljöer.

Ökat hållbarhetstryck ökar övergången mot energieffektiva och vätskekylda rack

Operatörer står inför ökande tryck att förbättra energieffektiviteten och minska utsläppen per arbetsbelastning. Detta driver den kanadensiska marknaden för datacenterrack mot låg-PUE-konfigurationer. Högeffektiva PDU:er, luftflödesinnehållning och kylsystem på racknivå får ökad uppmärksamhet. Användningen av vätskekylning växer i hyperskaliga och AI-fokuserade rack. Integrationen av sensorer, realtidsövervakning och automatisering på racknivå ökar. Dessa innovationer hjälper till att optimera energianvändningen och stödja ESG-mål. Det möjliggör också bättre rackutnyttjandegrad och drifttid. Investerare och hyperskalare ser energieffektiva rackdistributioner som en viktig differentieringsfaktor. Rackleverantörer innoverar inom luftflöde, formfaktor och kylgränssnittsdesign.

Marknadstrender

Skiftet mot OCP-kompatibla rack för hyperskaliga distributioner driver standardisering

Hyperscalers standardiserar infrastruktur för att optimera skala, effektivitet och leveranskedjor. Marknaden för datacenterställ i Kanada ser en snabb adoption av rackformat baserade på Open Compute Project (OCP). Dessa möjliggör snabbare distribution och hårdvaruinteroperabilitet mellan leverantörer. Operatörer köper in OCP-rack med integrerad ström, kylning och kabelhantering. Det förenklar designen av datahallar och minimerar anpassning. Stora operatörer föredrar dessa standarder för att effektivisera verksamheten över regioner. Lokala integratörer anpassar produktutbudet till OCP-kompatibilitet för att få tillgång till hyperskalekontrakt. Dessa standardformat sänker också den totala ägandekostnaden under rackets livscykel.

Integration av racknivåintelligens förbättrar övervakning och prediktivt underhåll

Smarta rack utrustade med sensorer, PDU:er och verktyg för termisk övervakning vinner mark. Dessa möjliggör realtidsinsyn i temperatur, luftfuktighet och strömförbrukning. Marknaden för datacenterställ i Kanada skiftar mot intelligent infrastruktur som stödjer prediktiv felupptäckt. Smarta system varnar operatörer för hotspots eller obalanserade laster. De optimerar också energianvändningen genom automatiserade kyljusteringar. Avancerad analys ger operativa insikter och minskar risken för stillestånd. Leverantörer erbjuder digitala tvillingfunktioner för att simulera scenarier på racknivå. Adoption av intelligenta rack blir en nyckelfaktor i byggandet av anläggningar på Tier III och Tier IV.

Ökad rackanpassning för AI-arbetsbelastningar och specialiserade hårdvarubehov

AI-specifika infrastrukturbehov har lett till ökningen av rack designade kring GPU- och ASIC-densiteter. Marknaden för datacenterställ i Kanada anpassar sig till dessa behov med anpassade luftflödes- och viktbärande designer. Rack måste hantera tunga GPU-noder och säkerställa jämn termisk fördelning. Leverantörer erbjuder förkonfigurerade enheter optimerade för NVIDIA- och AMD-system. Vissa hyperscalers kräver rack med bakdörrsvärmeväxlare för täta AI-distributioner. Strömfördelningen kräver också uppgradering för att stödja högre strömstyrka på racknivå. Dessa specialiserade rack är kritiska för att stödja generativ AI-träning och inferens.

Den växande rollen för co-location-anläggningar formar efterfrågan på flexibla racklösningar

Företagens övergång till hybridmoln ökar efterfrågan på co-location-hosting. Marknaden för datacenterställ i Kanada bevittnar en tillväxt i efterfrågan på rack drivna av delade anläggningar. Operatörer behöver skåp med modulära layouter för att stödja blandade densitetskrav. Flexibla rackformat tillåter kunder att skala utan att omkonfigurera fysiskt utrymme. Låsbara skåp och uppdelade designer föredras för hyresgästers säkerhet. Co-lo-operatörer söker rack som möjliggör snabb installation och energimätning per hyresgäst. Standardisering hjälper till att minska servicetider och förbättra rackens omloppstider. Trenden stödjer också företagskunder som migrerar från äldre lokala installationer.

Marknadsutmaningar

Höga driftskostnader och energibrist begränsar adoptionen av högdensitetsracklösningar

Kanadas kallare klimat minskar kylbehovet, men de totala energikostnaderna förblir höga i många provinser. Tillgången på el, särskilt i urbana nav som Toronto, sätter press på operatörer. Marknaden för datacenterställ i Kanada står inför utmaningar med att distribuera ställ på 30–60 kW som kräver vätskekylning eller bakdörrsväxlare. Mindre operatörer saknar kapital för att uppgradera äldre anläggningar. Den höga kostnaden för att integrera nya PDU:er och värmehanteringssystem försenar uppgraderingar. Begränsad tillgång till kvalificerade tekniker ökar komplexiteten vid driftsättning. Tillståndstider och nätberedskap påverkar också tidsplanerna för ställutbyggnad. Dessa faktorer bromsar införandet av avancerade ställformat.

Försörjningskedjeberoenden och importförseningar påverkar tillgången på ställkomponenter

Kanada är starkt beroende av import från USA och Asien för ställkomponenter som skenor, PDU:er och konstruktionsstål. Globala störningar i försörjningskedjan orsakade av logistiska förseningar eller tullar påverkar lager och tidsplaner. Marknaden för datacenterställ i Kanada är utsatt för flaskhalsar i anskaffningen av OCP-kompatibel hårdvara. Ledtiderna för specialanpassade ställ sträcker sig över månader, vilket påverkar hyperskalarnas tidsplaner. Den inhemska tillverkningskapaciteten är begränsad, särskilt för högprecisionsmonteringar. Certifiering och kvalitetstestning av importerade system fördröjer ytterligare driftsättningar. Dessa problem skapar pristryck och kontraktsstraff för systemintegratörer.

Marknadsmöjligheter

Stark tillväxt i edge- och fjärrdistributioner öppnar ny efterfrågan på modulära ställ

Avlägsna norra provinser och landsbygdens telekomzoner kräver lokaliserad datorkraft och lagring. Marknaden för datacenterställ i Kanada drar nytta av edge-distributioner som behöver kompakta, lättinstallerade ställ. Dessa ställ stödjer nätverksaggregering, landsbygdshälsovård och statliga tjänster. Efterfrågan på IP-klassade och vibrationsresistenta designer växer. Det skapar långsiktiga möjligheter för kanadensiska OEM-tillverkare som fokuserar på modulär innovation.

Expansion av hyperskala och AI-molnzoner skapar efterfrågan på högkapacitetsställlösningar

Hyperskalare fortsätter att investera i kluster med flera tillgänglighetszoner över Ontario, Quebec och Alberta. Marknaden för datacenterställ i Kanada är redo att möta efterfrågan på 48U+ ställ med avancerad kylning. Dessa högkapacitetsställ är i linje med AI- och ML-distributioner i stor skala. Ett starkt ekosystem av systemintegratörer positionerar Kanada för att attrahera utländska direktinvesteringar i ställintensiv infrastruktur.

Marknadssegmentering

Efter ställtyp

Skåpställ dominerar marknaden för datacenterställ i Kanada på grund av deras höga säkerhet, luftflödeskontroll och lämplighet för högdensitetsapplikationer. Öppna ramställ används i mindre eller interna miljöer där tillgänglighet prioriteras. Andra inkluderar väggmonterade eller specialanpassade kapslingar, men dessa har en mindre andel. Skåpställ förblir föredragna av hyperskalare, regeringar och BFSI-operatörer som prioriterar fysisk säkerhet och modulär tillväxt.

Efter ställhöjd

42U-rackar är standardhöjden som används i de flesta företags- och samlokaliseringsanläggningar och driver den största andelen. Rackar över 42U vinner andelar i hyperskaliga installationer som stöder GPU-kluster och tät beräkning. Rackar under 42U används i edge- eller kompakta installationer med begränsat vertikalt utrymme. Marknaden för datacenter-rack i Kanada visar en övergång mot högre rack för att maximera utrymmet per kvadratfot.

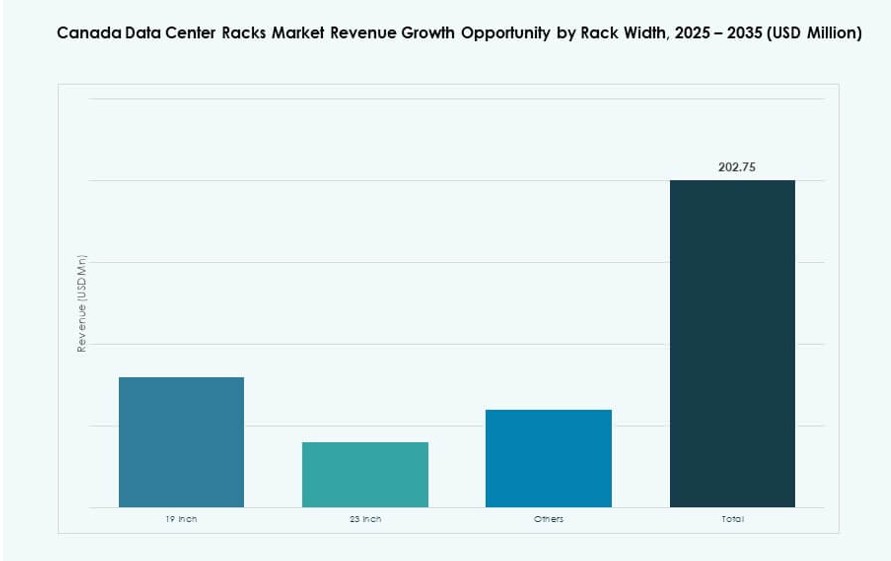

Efter Bredd

19-tums rackar är industristandard och fortsätter att hålla den största andelen i Kanada. Dessa rack erbjuder den bredaste kompatibiliteten med IT-utrustning, vilket gör dem idealiska över alla vertikaler. 23-tums kategorin betjänar telekom och vissa högdensitetskylsystem. Andra format är nischade och används i anpassade installationer. 19-tums bredd förblir dominerande på den kanadensiska datacenter-rackmarknaden på grund av dess globala interoperabilitet.

Efter Applikation

Serverrackar har majoritetsandelen med tanke på ökningen av AI-servrar, företagsarbetsbelastningar och molnbaserad infrastruktur. Nätverksrackar betjänar telekom, innehållsleverans och kärnroutingfunktioner, särskilt i edge- eller interconnect-miljöer. Marknaden för datacenter-rack i Kanada fortsätter att se starkare investeringar i serverrackar, i linje med tillväxten inom AI, molnberäkning och privata infrastrukturrullningar.

Efter Slutanvändare

Stora datacenter leder efterfrågan på grund av investeringar från hyperscalers och statligt stödda molninitiativ. Små och medelstora datacenter växer med regionala edge-byggnationer och sekundära värdzoner. Marknaden för datacenter-rack i Kanada förblir gynnsam för storskaliga projekt, även om mindre datacenter i allt högre grad antar standardiserade, skalbara rack-system.

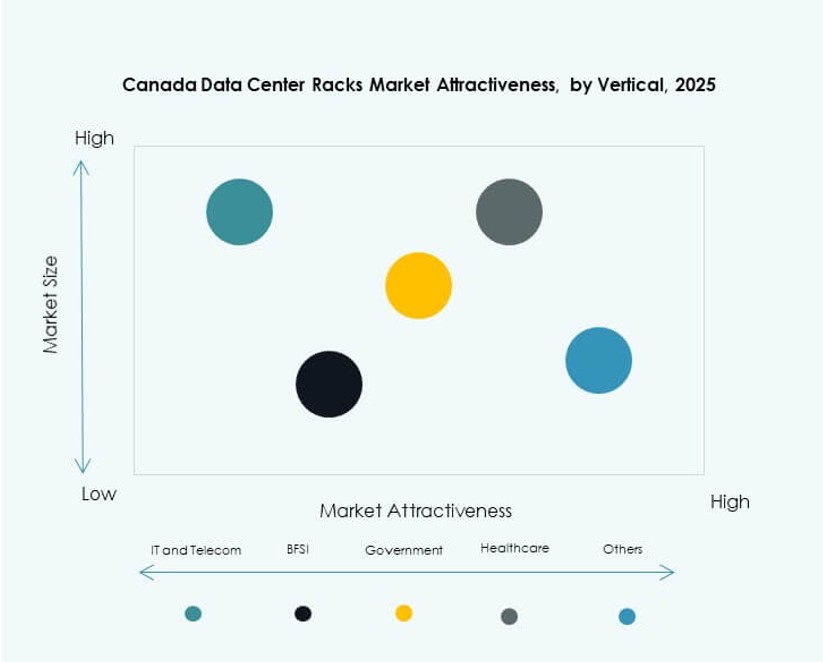

Efter Vertikal

IT & Telekom har den största andelen drivet av telco-moln, AI-infrastruktur och tillväxt inom innehållsströmning. BFSI och stat & försvar följer på grund av efterlevnad, datalokalisering och digitala initiativ. Hälso- och energisektorerna är framväxande användare för medicinsk AI och nätövervakning. Detaljhandeln, med växande behov av e-handelsback-end, stöder också efterfrågan. Marknaden för datacenter-rack i Kanada ser en mångsidig adoption över dessa vertikaler med IT & Telekom i spetsen.

Regionala Insikter

Ontario Har Den Största Andelen På Grund Av Finansiell Sektors Täthet och Hyperskala Fotavtryck

Ontario leder marknaden för datacenter-rack i Kanada med över 42% andel. Torontos roll som nav för finansiella och företagsservice driver denna dominans. Flera hyperscalers och samlokaliseringsleverantörer verkar i och runt Toronto-området. Ontario drar nytta av bättre anslutning, kvalificerad arbetskraft och krafttillgång. Dess tidiga AI-infrastrukturrullningar stöder efterfrågan på högdensitetsrack. Provinsen fortsätter att attrahera statliga och privata molninvesteringar.

- Till exempel påbörjade Yondr Group bygget av sitt första kanadensiska datacenter, en trevåningsanläggning på 27 MW i Toronto, med byggstart i januari/februari 2025 för att stödja tillväxten av digital infrastruktur samt moln- och AI-arbetsbelastningar. Projektet förväntas vara klart för drift i mitten av 2026 och följer företagets globala expansion till nyckelmarknader.

Quebec framträder som en strategisk region med förnybar energi och lägre energikostnader

Quebec har cirka 30% andel av den kanadensiska marknaden för datacenterställ. Operatörer föredrar denna region på grund av vattenkraft, skatteincitament och efterlevnad av datasuveränitet. Montreals datacenter-ekosystem fortsätter att växa med starka investeringar i edge-zoner. Lägre energipriser möjliggör distribution av energikrävande GPU-arbetsbelastningar och kylintensiva ställformat. Quebecs starka digitala infrastruktur stöder efterfrågan från både företags- och hyperskaliga kunder.

Västra provinser och norra zoner ser ökande intresse för edge och katastrofåterställningsbehov

Regioner som Alberta och British Columbia står tillsammans för nästan 20% av marknaden. Vancouvers närhet till USA:s västkust och Albertas expanderande tekniksektor skapar lokal efterfrågan. Operatörer distribuerar ställ i edge-datacenter som betjänar telekom-, olje- och offentligsektorkunder. Resten av Kanada, inklusive de norra provinserna, visar ett växande intresse för modulära ställ. Dessa betjänar regering, satellitkommunikation och kritiska tjänster i avlägsna zoner. Den kanadensiska marknaden för datacenterställ gynnas av denna förändring i distributionsstrategi.

- Till exempel utökade Coloware sin närvaro på 151 Front Street West carrier hotel i Toronto i april 2024, vilket ökade dess colocation-ytor i en av Kanadas mest uppkopplade datacenterhubbar. Expansionen stöder ökad edge-anslutning och tillgång till moln-, nätverks- och peering-ekosystem vid denna stora sammankopplingspunkt.

Konkurrensinsikter:

- Hammond Manufacturing

- Primex Manufacturing

- Sysracks

- AMCO Enclosures

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Eaton

- Hewlett Packard Företagsversion (HPE)

Den kanadensiska marknaden för datacenterställ kännetecknas av en blandning av globala OEM:er och starka regionala tillverkare som konkurrerar inom modularitet, kylintegration och ställanpassning. Hammond Manufacturing och Primex leder den inhemska marknaden och erbjuder kapslingar anpassade till kanadensiska datacenterstandarder. Dell, HPE och Cisco dominerar företagsklassade skåpställ genom paketlösningar för IT-infrastruktur. Vertiv, Eaton och Schneider Electric driver konkurrensen inom strömintegrerade och högdensitetsställ. Aktörer som Sysracks och AMCO Enclosures erbjuder skalbara designer för medelstora och edge-distributioner. Det förblir en fragmenterad marknad, där produktinnovation, tillgänglighet och integration med AI-redo infrastruktur påverkar inköpsbeslut. Partnerskap med colocation- och hyperskaliga leverantörer spelar en nyckelroll i att expandera lokala fotavtryck och fånga efterfrågan i nya edge-zoner.

Senaste utvecklingen:

- I december 2025 lanserade InfraRed Capital Partners Qu Data Centres, en ny kanadensisk digital infrastrukturplattform byggd kring nio anläggningar förvärvade från Rogers Communications. Lanseringen ger en nationell närvaro i Calgary, Edmonton, London, Ottawa och Toronto med upp till 49 MW kapacitet. Qu erbjuder suverän colocation, moln- och anslutningstjänster för företag, regering, hyperscale och AI-arbetsbelastningar.

- I augusti 2025 slutförde Vertiv förvärvet av Great Lakes Data Racks & Cabinets, en amerikansk tillverkare av skräddarsydda racklösningar. Detta drag förbättrar Vertivs portfölj för företags-, edge- och hyperscale AI-infrastruktur genom att lägga till förkonstruerade och anpassningsbara rackskåp.