执行摘要:

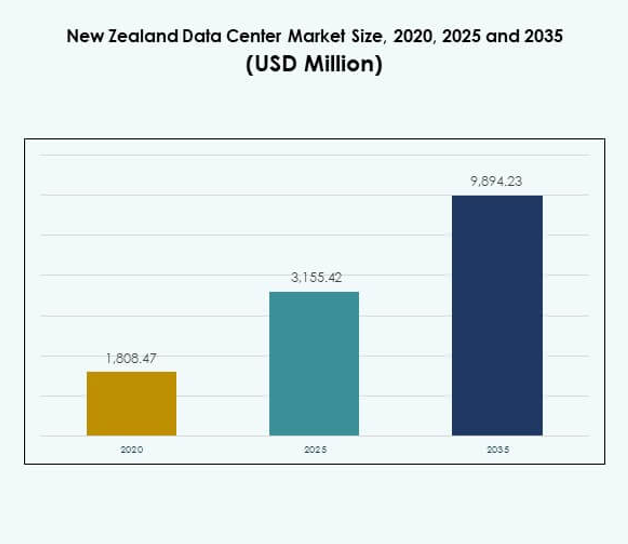

新西兰数据中心市场规模从2020年的18.0847亿美元增长到2025年的31.5542亿美元,预计到2035年将达到98.9423亿美元,预测期内的复合年增长率为12.02%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年新西兰数据中心市场规模 |

31.5542亿美元 |

| 新西兰数据中心市场,复合年增长率 |

12.02% |

| 2035年新西兰数据中心市场规模 |

98.9423亿美元 |

市场增长由云采用、快速数字化转型和对可扩展基础设施的需求推动。企业在人工智能、边缘计算和绿色能源集成等先进技术上投入大量资金,以增强效率和安全性。通过实现数字韧性、提高成本效率并提供可靠的基础设施以支持不断发展的行业,市场对企业和投资者具有战略重要性。

在区域上,由于强大的连接性、企业集中度和政府的存在,北岛占据主导地位。南岛在模块化和灾难恢复设施的增长中崭露头角,吸引了寻求韧性和成本优势的企业。其他地区的采用较小但稳定,支持医疗、教育和能源行业的本地化部署。

市场驱动因素

企业运营中的数字化转型和云采用增长

由于企业加速数字化转型并采用云基础设施,新西兰数据中心市场正在扩展。各行业的公司正在将工作负载转移到混合和基于云的平台,以提高灵活性和可扩展性。这一驱动力受到对安全存储、高速网络和不间断服务交付需求上升的支持。企业优先考虑数据中心以支持企业资源规划、先进分析和客户参与平台。显然,云采用能够实现成本效率和运营可靠性。由于持续的回报,投资者对该行业充满兴趣。企业客户更喜欢将可持续性与性能相结合的供应商。市场在战略上定位于支持不断发展的企业技术需求。

对先进计算和高容量基础设施的需求上升

对高级计算能力的需求推动了对大容量服务器、存储和网络系统的大量投资。新西兰数据中心市场受益于人工智能、机器学习和大数据平台在各个行业的广泛使用。组织需要可扩展的基础设施来管理资源密集型工作负载和数据密集型应用程序。电子商务、在线服务和媒体流的增长进一步加速了基础设施投资。显然,企业专注于在提高安全性的同时减少延迟。对低功耗和节能硬件的推动加强了这一驱动力。企业越来越多地与超大规模和托管服务提供商合作。投资者认识到基础设施支持的增长的盈利能力。

- 例如,2025年9月,亚马逊网络服务(AWS)正式在其亚太(新西兰)区域开始运营,推出了三个可用区,旨在改善本地冗余和弹性,并将AWS的全套云、存储、数据库和机器学习工具直接带给新西兰企业。

边缘计算创新和新兴微型数据中心

边缘计算的采用在通过支持更接近用户的实时数据处理来改变市场格局中发挥了关键作用。新西兰数据中心市场从新兴的微型和模块化数据中心中获得动力。这些设施旨在满足电信、零售和医疗等行业的连接需求。边缘采用改善了关键应用的响应时间,同时减少了带宽压力。对于旨在提供更快客户体验的企业来说,这已成为一种必要。提供商正在投资模块化解决方案以提高部署速度。物联网采用的增长加强了基于边缘的战略的相关性。投资者将可扩展性和成本效益视为强大的吸引力。

绿色数据中心创新对业务增长的战略重要性

绿色创新正在塑造投资模式,企业优先考虑可持续和节能的解决方案。由于其对可再生能源整合和碳足迹减少的关注,新西兰数据中心市场对企业和投资者具有战略重要性。运营商正在开发环保的冷却和电源管理系统,以符合监管和环境目标。这与国家气候政策形成了强烈的一致性。企业更倾向于选择能够展示可衡量的可持续性表现的数据中心提供商。大规模可再生能源的采用降低了投资者的运营风险。企业还通过使用环保负责的提供商获得声誉利益。向绿色基础设施的转变确保了长期增长。

- 例如,在2024年12月微软新西兰云区域的开幕式上,公司确认将通过与Contact Energy达成的51.4兆瓦、为期10年的地热协议,完全使用无碳能源运行,为可持续数字基础设施设定了新的国家先例。

市场趋势

人工智能的整合以提高效率和资源利用率

人工智能的采用正在通过自动化冷却、电力使用和安全系统来重塑设施管理。新西兰数据中心市场正在见证AI集成,以优化实时操作并预测维护需求。AI使数据中心能够高效地在服务器之间平衡工作负载。它在提高可靠性的同时降低了停机风险。运营商专注于预测建模以确保节能。企业重视提高运营连续性的AI主导解决方案。投资者认识到其在降低长期成本方面的潜力。预计这一趋势将在超大规模和托管中心中加剧。

数据主权的扩展和合规驱动的投资

数据主权法规影响企业托管和处理敏感信息的位置。新西兰数据中心市场与国家和地区的合规框架保持一致,以建立信任。政府强调在国内边界内安全托管以保护数据隐私。这推动企业与本地供应商合作。这一趋势提高了对托管和企业特定设施的需求。投资者从稳定和合规支持的机会中受益。金融、医疗和国防领域的企业优先选择具有合规认证的供应商。运营商正在扩展设施以加强审计和监控框架。

支持跨行业合作的互联生态系统的增长

互联趋势通过在综合设施内连接企业、服务提供商和网络来加强跨行业的数据交换。新西兰数据中心市场受益于对安全和高容量互联服务的需求。运营商建立支持云、通信和企业合作的生态系统。它使企业能够在没有延迟问题的情况下扩展。服务提供商推广包括托管和互联服务在内的捆绑解决方案。零售、媒体和BFSI行业迅速采用这些生态系统。投资者认为以生态系统为中心的供应商更具竞争力。这一趋势强调了向综合价值链的转变。

采用自动化平台以简化操作和监控

自动化平台正在部署以管理复杂的工作负载并减少对手动操作的依赖。新西兰数据中心市场利用编排和虚拟化工具来提高效率。企业依靠自动化来简化容量扩展和改进监控。它减少了操作错误并降低了维护费用。供应商投资于AI支持的编排平台以提高精度。自动化系统支持在云和混合环境中快速部署服务。企业将自动化视为市场策略速度的重要组成部分。投资者看到效率驱动模型的强大潜力。随着复杂性的增加,预计这一趋势将进一步发展。

市场挑战

高能耗和运营中的可持续性问题日益增加

由于设施的高耗能特性,能源需求对运营商来说是一个紧迫的挑战。新西兰数据中心市场在能源使用、冷却系统和温室气体排放方面面临越来越多的审视。运营商必须在成本效益和日益增长的可持续性期望之间取得平衡。小型企业很难与大型超大规模供应商的投资相匹敌。政府对能源效率的法规对现有基础设施施加了压力。对绿色能源整合的需求增加了前期成本。企业要求供应商能够保证可持续的实践。投资者评估与高能耗运营相关的财务风险。

技能劳动力短缺和日益增加的网络安全威胁

网络、网络安全和数据中心运营领域的专业人才短缺为扩展带来了障碍。新西兰数据中心市场面临针对关键基础设施的日益增加的网络威胁。保持对不断演变的勒索软件和数据泄露的抵御能力具有挑战性。企业期望高标准的安全性和合规性,这增加了运营成本。专业劳动力的有限供应延误了项目时间表。网络风险需要持续投资于监控和保护系统。投资者对缺乏强大安全框架的供应商保持谨慎。企业更倾向于具有先进威胁检测能力的供应商。

市场机会

超大规模和托管设施投资增加以满足需求

超大规模和托管扩展为旨在支持不断增长的企业需求的运营商提供了机会。新西兰数据中心市场受益于跨国云供应商对可扩展基础设施的投资。这创造了对合作伙伴关系和本地化服务模式的强烈需求。企业寻求能够提供灵活、低延迟解决方案的供应商。托管运营商通过提供成本效益高的托管服务吸引中小企业。由于其规模和稳定性,投资者对超大规模项目感兴趣。随着云原生企业的增长,这一机会得到了加强。

可再生能源的整合以增强市场竞争力

以可持续性为驱动的投资策略为寻求竞争优势的供应商开辟了新机会。新西兰数据中心市场在采用可再生能源为关键设施供电方面取得进展。这与国家环境目标和企业可持续性优先事项保持一致。企业优先选择环保服务供应商以满足其企业承诺。通过投资清洁能源,运营商获得了战略优势。绿色认证增加了投资者的信任和市场知名度。这一机会将继续吸引全球基础设施投资者的资金。

市场细分

按组件

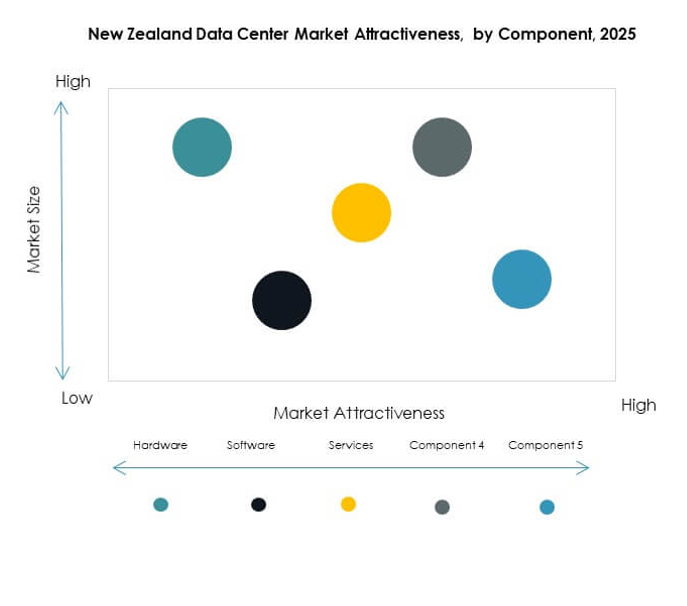

硬件在新西兰数据中心市场占据主导地位,服务器、存储和网络推动了核心基础设施。对电力和冷却系统的强烈需求进一步支持了这种主导地位。企业依赖硬件来提供速度、容量和可靠性。包括DCIM和虚拟化在内的软件平台正在增长,因为企业优先考虑自动化。咨询和托管服务等服务补充了基础设施,提供了经常性收入。硬件占有超过45%的份额,得益于持续的升级和扩展。

按数据中心类型

由于全球云采用率的上升和企业工作负载的增加,超大规模中心引领了新西兰数据中心市场。对于寻求成本效益托管解决方案的中小企业来说,托管设施仍然至关重要。企业数据中心为组织提供定制环境支持。边缘和微型数据中心正在增长以改善响应时间。随着数字优先战略的发展,云和IDC设施正在迅速扩张。尽管超大型中心数量较少,但它们提供长期的可扩展性。超大规模保持超过40%的市场份额。

按部署模式

由于可扩展性和成本效益,基于云的部署在新西兰数据中心市场中占据最大份额。对于需要数据控制和合规性的行业,内部部署模型仍然相关。混合模型正在获得吸引力,因为企业在灵活性和安全性之间取得平衡。大型公司更喜欢混合模式以优化遗留基础设施。中小企业正在推动公共云服务的采用。显然,混合部署将稳步增长。基于云的模型代表超过45%的份额。

按企业规模

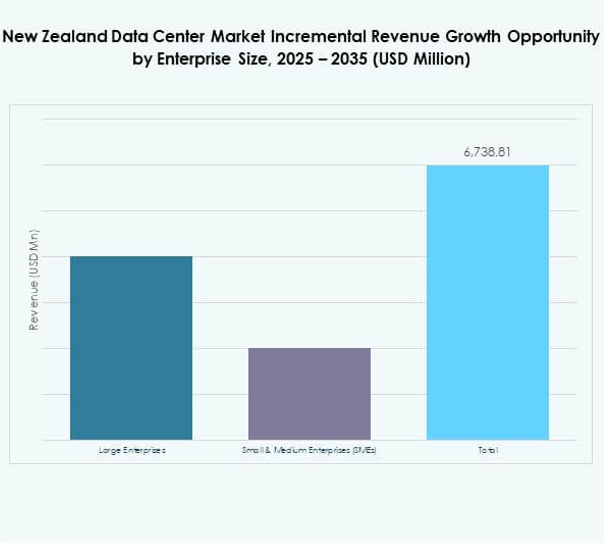

由于庞大的IT预算和数据存储需求,大型企业主导了新西兰数据中心市场。他们需要安全、可扩展和高效的基础设施。中小企业通过采用托管和云服务做出贡献。显然,中小企业更喜欢成本效益高且灵活的解决方案。供应商通过模块化服务瞄准中小企业以扩大渗透率。大型企业保持超过60%的市场份额。它们的长期合同增强了市场稳定性和投资信心。

按应用/用例

IT和电信在新西兰数据中心市场中占主导地位,对带宽和连接性的需求强劲。由于数据密集型服务和合规性要求,BFSI仍然是关键部门。政府和国防优先考虑安全和主权。医疗保健投资于数字记录和远程医疗。零售和电子商务推动对可扩展解决方案的需求。媒体和娱乐需要高容量基础设施来进行流媒体。制造业和教育部门是新兴贡献者。IT和电信占据超过30%的市场份额。

按终端用户行业

由于对托管服务需求的增加,云服务提供商主导了新西兰数据中心市场。企业通过混合和托管采用做出重大贡献。政府机构对于合规驱动的基础设施仍然重要。托管提供商为中小企业提供成本效益高的托管模型。显然,云提供商占据超过35%的份额。它们的主导地位得益于全球合作伙伴关系和超大规模设施的快速扩张。

区域洞察

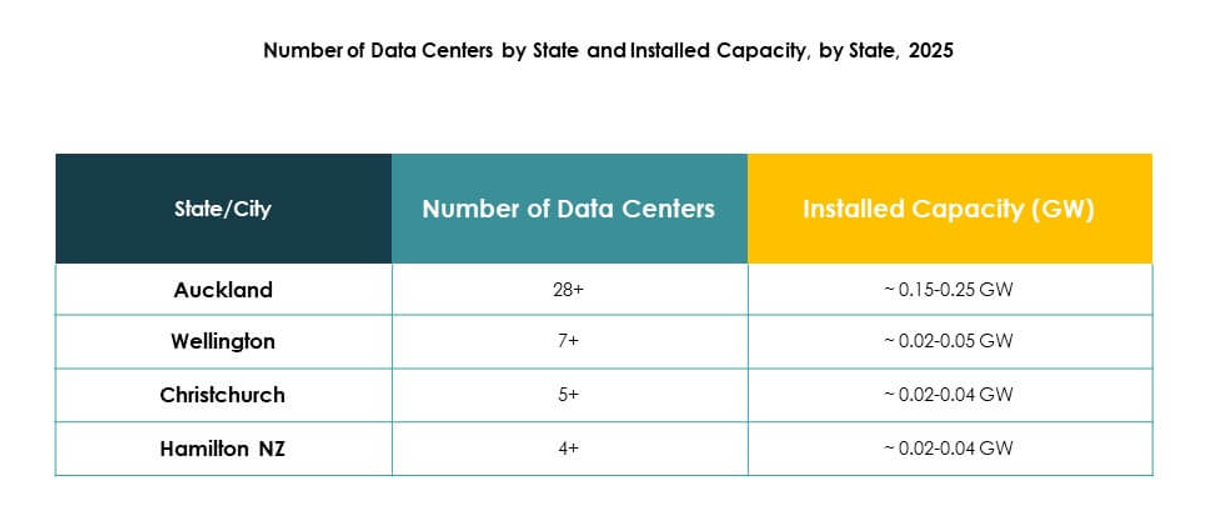

北岛以强大的市场份额领先

北岛占新西兰数据中心市场的62%份额,主要由奥克兰和惠灵顿作为主要枢纽推动。强大的连接基础设施和企业的集中增强了主导地位。它是超大规模和托管投资的首选地点。政府和金融机构进一步支持需求。当地熟练劳动力的可用性增强了运营增长。供应商专注于在主要城市扩展容量。

南岛扩展中,蕴藏新兴机会

南岛占据新西兰数据中心市场的28%份额,基督城成为一个不断发展的中心。由于稳定的能源资源和较低的土地成本,它正在引起关注。企业在此区域探索边缘和模块化部署。供应商强调弹性和灾难恢复能力。制造和物流行业支持需求。投资者认识到区域多样化的潜力。

- 例如,截至2025年,Spark New Zealand运营着一个全国性的数据显示中心网络,综合容量约为22兆瓦,并且有超过100兆瓦的开发计划以满足不断增长的需求。

其他地区通过小众部署增长

其他地区占新西兰数据中心市场的10%份额,反映出小众和本地化的发展。其特点是较小的模块化和边缘设施。教育和医疗保健部门推动了区域地区的采用。供应商针对本地企业的低延迟需求。该地区支持超越主要城市的平衡增长。投资者将这些视为具有长期相关性的次要机会。

- 例如,新西兰的数据中心推广包括七个即将到来的设施,其中一个位于帕默斯顿北部的已宣布站点中。此举支持边缘计算和更接近区域用户的行业特定部署。

竞争洞察:

- Datacom

- Spark New Zealand

- Revera

- Northpower

- GlobalNet

- NTT Communications Corporation

- Microsoft Azure New Zealand

- AWS New Zealand

- Google Cloud New Zealand

竞争洞察

新西兰数据中心市场在本地供应商和全球云巨头之间存在激烈竞争。Datacom、Spark New Zealand和Revera在国内运营中领先,拥有深厚的区域网络和企业专注的服务。Northpower和GlobalNet通过本地化基础设施和连接性加强了生态系统。NTT Communications Corporation通过先进的托管和管理服务增强了全球整合。Microsoft Azure、AWS和Google Cloud通过超大规模投资和与本地运营商的合作扩展。其特点是云服务的整合、对托管需求的增加以及推动可持续发展的设施。供应商通过服务深度、能源效率和遵守数据主权法规来区分。随着企业优先考虑混合部署和可扩展的云解决方案,市场继续发展。

最新发展:

- 2025年9月,亚马逊网络服务(AWS)正式推出AWS亚太(新西兰)区域,这标志着新西兰数据中心市场的一个重要里程碑。这个新的区域使组织能够在本地安全地存储和运行其应用程序,为新西兰企业和公共部门实体提供更低的延迟和增强的数据驻留。AWS宣布计划投资超过75亿新西兰元(44亿美元)用于这些数据中心的开发和运营,基础设施从第一天起就完全依赖可再生能源运行。