执行摘要:

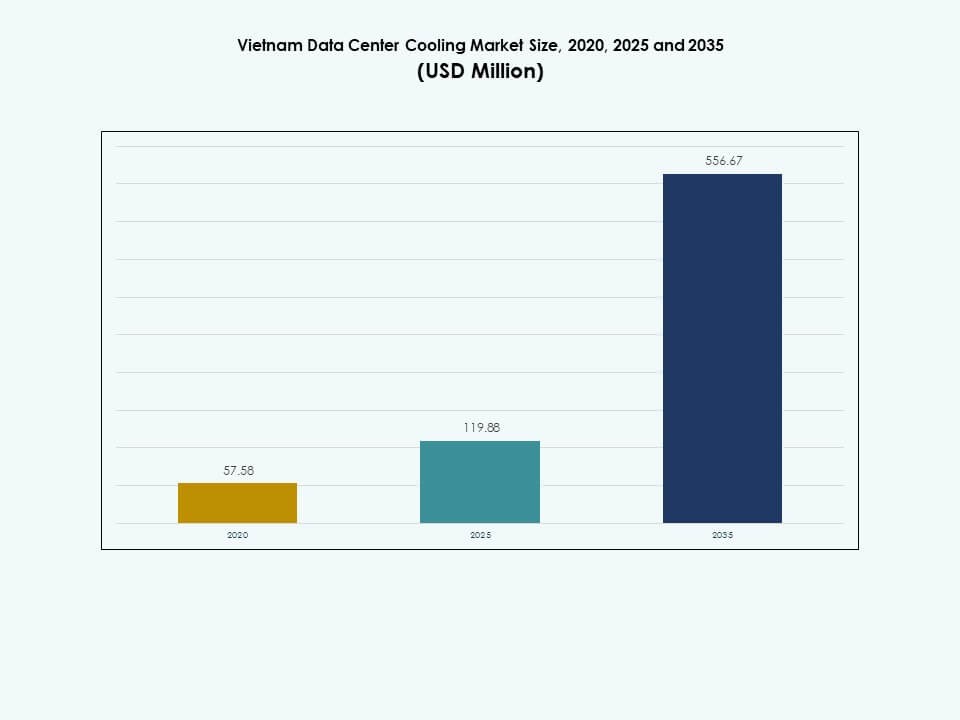

越南数据中心制冷市场规模从2020年的5758万美元增长到2025年的1.1988亿美元,预计到2035年将达到5.5667亿美元,在预测期内的复合年增长率为16.52%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年越南数据中心制冷市场规模 |

1.1988亿美元 |

| 越南数据中心制冷市场,复合年增长率 |

16.52% |

| 2035年越南数据中心制冷市场规模 |

5.5667亿美元 |

市场的强劲增长由高密度工作负载的增加部署、先进制冷技术的采用以及超大规模和托管设施的快速扩张推动。运营商转向液体冷却、精密系统和人工智能驱动的热控系统以管理更高的热负荷。节能系统的创新增强了投资者的长期价值。企业优先考虑制冷升级,以确保性能稳定性并支持各行业的复杂数字应用。

由于主要的超大规模集群和强大的连接基础设施,越南北部处于领先地位。随着企业和零售行业扩大数字足迹,南部省份迅速扩张。由于土地供应增加和当地政策支持,越南中部成为一个发展中的区域。每个地区通过吸引与不断增长的云、通信和数据驱动需求相一致的新制冷投资来实现增长多样化。

市场驱动因素

对高密度工作负载和高效制冷技术的需求增加

越南数据中心制冷市场因更强的人工智能和云需求而获得动力。高密度机架推动运营商采用液体和精密制冷。许多设施更换旧系统以减少新工作负载的热应力。投资者将越南视为区域计算增长的战略点。企业扩大容量以支持主要城市的快速数字化采用。这加强了高效制冷在新建项目中的作用。运营商部署先进系统以维持稳定的机架性能。该趋势塑造了全国长期基础设施支出。制冷供应商因可预测的需求增长而将目标锁定在越南。

- 例如,位于河内的越南电信的Hoa Lac数据中心运行报告的PUE为1.4–1.45,并使用可再生能源提供30%的电力供应。该设施是越南最大的,支持超过2400个机架,总容量为30兆瓦。汇丰银行根据其绿色基础设施承诺确认了该地点的可持续融资资格。

对能源效率和绿色制冷创新的关注日益增加

能源法规推动数据中心采用高效的冷却设计。运营商转向模块化冷水机和低功耗冷却线路。许多项目现在测试由人工智能驱动的控制系统以减少能源使用。绿色目标增加了对具有强大节能效果的系统的兴趣。市场支持在超大规模站点中采用新的环保冷却模型。这为供应链中的先进创新开辟了空间。企业将高效冷却视为直接的成本优势。由于稳定的能源规划,投资者对越南表现出信心。运营商将绿色冷却视为核心设计要求。

- 例如,FPT电信在胡志明市运营Fornix HCM01数据中心,该中心建成以满足Tier III标准,并为大型企业和云客户服务。该设施曾在全国科技活动如FPT科技日中亮相,公司在活动中强调了其数据中心扩展和数字基础设施能力。这些更新反映了在可靠性和运营性能方面的持续改进。

向关键城市的大规模超大规模和托管扩展的转变

河内和胡志明市的超大规模需求增长。托管公司升级冷却系统以支持密集计算区域。随着新建项目的扩展,这加强了越南数据中心冷却市场。许多站点为人工智能和GPU工作负载部署液体冷却线路。企业信任能够通过稳定冗余管理热量的设施。由于长期回报强劲,投资者支持大型项目。新的数字法规鼓励更高的冷却标准。越南吸引了寻求安全扩展区域的全球参与者。随着更多工作负载转移到云端,冷却采用率上升。

电信、BFSI和零售行业的快速数字化

电信网络扩展需要稳定冷却的边缘位置。BFSI站点部署精密冷却以保护敏感平台。零售平台依赖可靠的冷却来支持在线运营。许多公司升级IT机房以避免与热相关的故障。这推动了先进冷却系统的稳步使用。企业将冷却视为其数字计划的核心部分。投资者将热稳定性视为站点质量的标志。行业增长支持了主要省份的新项目。冷却采用在受监管行业中保持强劲。

市场趋势

市场趋势

为人工智能工作负载部署液体和浸没式冷却的增长

人工智能需求推动设施采用液体和浸没式冷却。运营商重新设计机架以支持更高的热输出。许多站点测试用于密集GPU集群的浸没罐。这一趋势激发了对基于冷却剂设计的新兴趣。它支持先进计算区域的稳定负载周期。企业依赖这些系统以避免热峰值。越南数据中心冷却市场转向高密度冷却线路。投资者跟踪浸没试验,因为公司扩大人工智能工作负载。采用在超大规模环境中增长最快。

在新数据中心建设中日益使用模块化冷却单元

开发人员采用模块化单元以缩短建造时间。许多站点安装预制冷却块以加快设置速度。运营商信赖模块化单元以实现可预测的性能控制。这一趋势支持在拥挤城市中的灵活扩展。它通过定向气流减少能源浪费。企业在密集区域更喜欢紧凑型单元。投资者支持模块化增长,因为部署风险低。模块化冷却在中型项目中获得了吸引力。它支持可扩展的增长模型。

智能监控和基于AI的冷却控制的整合

设施部署传感器以跟踪气流和热量趋势。AI工具调整冷却输出以避免能源浪费。运营商使用仪表板监控实时热条件。许多站点通过自动冷却循环提高正常运行时间。这一趋势支持数字服务的更强可靠性。企业将智能冷却视为增长推动力。投资者将数据驱动的冷却视为安全选择。智能升级重塑了各站点的运营规划。它使冷却与动态工作负载保持一致。

转向低水和可持续冷却系统

设施优先考虑低水系统以应对气候问题。许多项目集成空气冷却冷水机以减少用水。运营商更喜欢具有更强能源控制的可持续单元。这一趋势支持各站点的新绿色认证。企业将冷却决策与长期气候计划联系起来。投资者监控可持续冷却线以获得投资组合收益。绿色模式提高了关键行业的品牌信任度。它加强了向环保数据中心增长的推动力。在新的城市项目中加速采用。

市场挑战

市场挑战

高基础设施成本和技术人才的有限可用性

高资本需求限制了先进冷却线的采用。许多公司因成本压力而推迟升级。运营商难以雇用熟练的热工程师。越南数据中心冷却市场需要更多受过培训的专业人士。频繁的技能差距减缓了复杂冷却部署。企业依赖外国合作伙伴进行先进设置。投资者在资助大型建设前会跟踪这些限制。这给管理密集工作负载的站点带来了挑战。增长需要更强的培训努力。

电力供应限制和关键省份的监管复杂性

电力规则在主要地区各不相同。许多站点因审批周期而面临延误。运营商在电力限制期间管理热应力。市场因电网可靠性问题面临障碍。复杂的规则减缓了拥挤区域的冷却扩展。投资者监控政策变化以规划支出。高热负荷进一步增加了规划难点。它限制了冷却现代化的步伐。许多公司要求简化审批流程。

市场机会

越南超大规模和边缘数据中心的扩展 超大规模需求在主要城市带来了新的冷却机会。边缘建设推动对紧凑型冷却单元的需求。许多站点采用液体冷却来管理高热负荷。运营商投资于可扩展的冷却设计以供长期使用。越南数据中心冷却市场从这一转变中受益。企业重视数字平台的可靠热控。投资者在各省获得新的切入点。它激发了对先进冷却创新的更大兴趣。每个新的计算区都推动了增长的扩展。

绿色冷却和低能耗设计的需求上升

绿色法规创造了对高效系统的需求。许多站点采用环保冷却单元以节省能源。运营商使用人工智能以低功耗控制气流。企业为了公司目标更倾向于绿色认证设施。市场支持新的可持续冷却解决方案。投资者优先考虑低能耗产品线以获得稳定回报。它加强了对冷却方法创新的关注。需求在新的城市中心增长最快。增长与国家可持续发展目标保持一致。

市场细分

按组件

越南数据中心冷却市场显示出解决方案部署的强势主导地位。由于在超大规模、边缘和企业站点的广泛使用,冷却解决方案占据了最高份额。随着运营商需要支持集成和维护,服务稳步扩展。许多公司在容量升级期间依赖于部署服务。由于对冷却优化需求的增加,咨询业务增长。投资者将解决方案部分视为安全资产,因为其增长稳定。在受监管行业中,采用保持强劲。冷却服务通过长期合同创造价值。随着系统在全国范围内扩展,需求上升。

按数据中心冷却解决方案

精密空调由于在受控环境中的强劲使用而领先。许多超大规模和企业站点依赖于精确的温度控制。由于稳定的热输出,冷水机组保持稳固份额。在人工智能密集型项目中,液体冷却增长最快。空气处理单元支持主要城市的大型布局。随着系统现代化,越南数据中心冷却市场获得了动力。运营商偏好支持高密度工作负载的解决方案。在多租户设施中,增长保持强劲。随着建设复杂性的增加,需求上升。

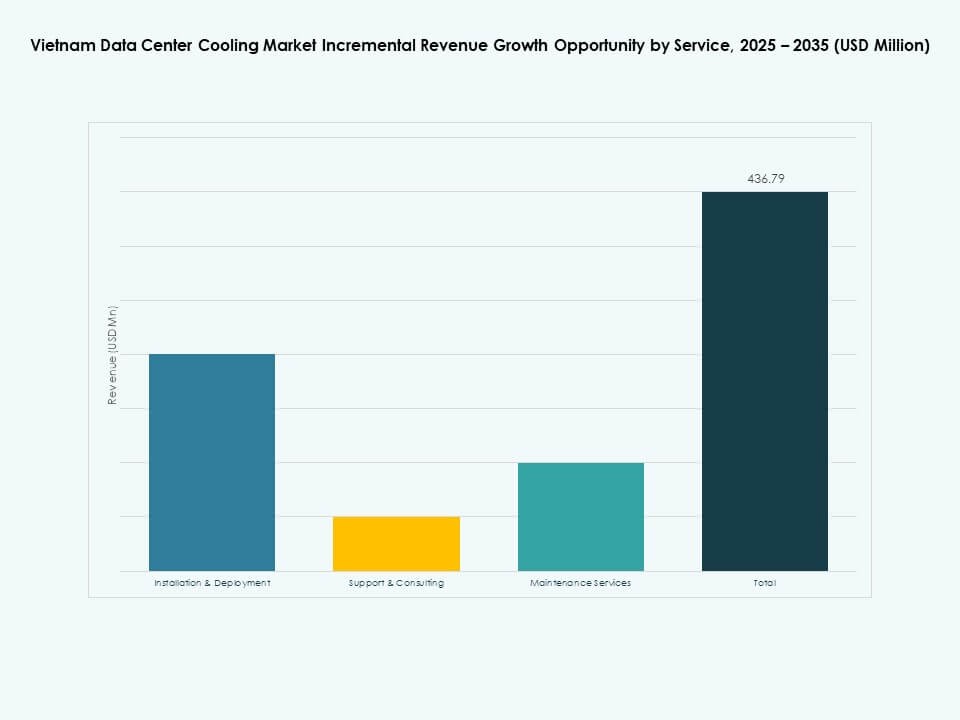

按服务

由于项目活动频繁,安装和部署服务领先。许多新建项目需要全面的集成支持。由于冷却系统的重度使用,维护保持强劲份额。随着运营商提高可靠性,支持和咨询业务增长。越南数据中心冷却市场从这些服务层中受益。企业依赖服务合作伙伴以确保正常运行时间。投资者信任以服务为导向的模式以获得稳定收入。许多公司寻求量身定制的服务套餐。增长在新的超大规模集群中扩展。

按企业规模

由于主要的数字化转型努力,大型企业占据主导地位。许多人更喜欢先进的冷却技术来管理密集的工作负载。随着云使用的增长,中小企业的采用率增加。这支持了较小服务器机房的稳定增长。越南数据中心冷却市场在这两类群体中扩展。大型公司在多个机架上部署高功率单元。中小企业选择模块化冷却以控制成本。许多项目随着地区需求的增加而扩大。数字优先行业的增长保持强劲。

按地板类型

由于结构化冷却布局,架空地板占有很大份额。许多场所依赖架空地板来优化气流。在现代建筑中,非架空地板随着新布局的出现而增长。越南数据中心冷却市场支持这两种格式。运营商在传统和企业场所选择架空地板。边缘站点采用非架空地板以实现紧凑设计。许多开发商将两者结合以实现灵活构建。增长与新项目设计保持一致。冷却集成取决于场地结构。

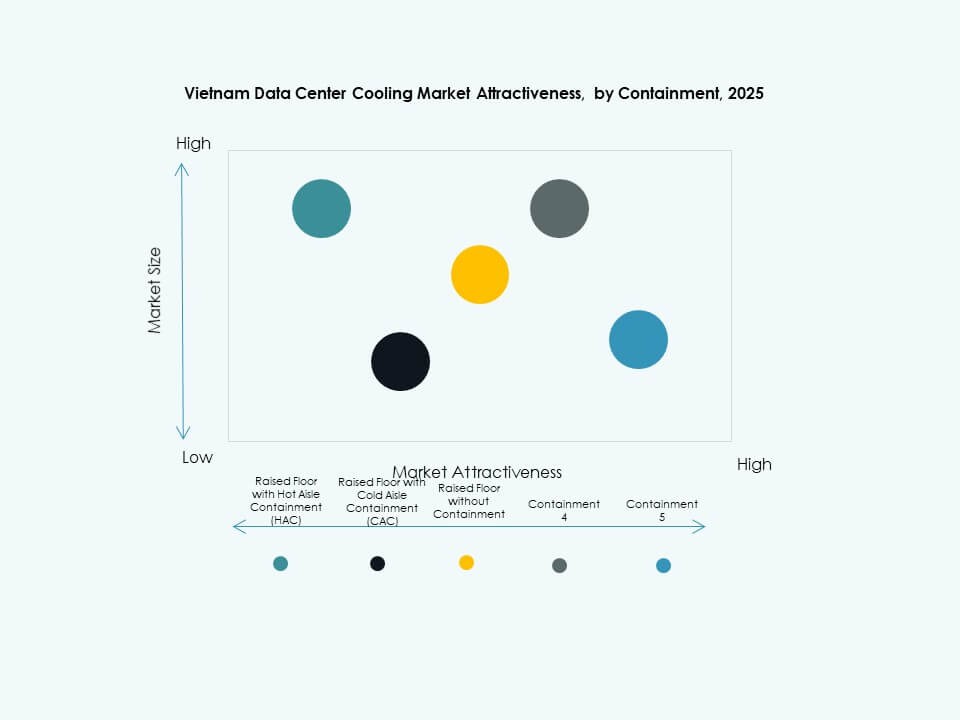

按封闭方式

由于高效性强,热通道封闭在先进设施中领先。冷通道封闭在旧建筑中保持稳定份额。没有封闭的架空地板在小型设置中仍然常见。越南数据中心冷却市场转向强有力的封闭规划。许多超大规模站点部署HAC以控制热泄漏。CAC在中型房间中保持相关性。运营商升级封闭以改善气流。许多公司在扩展周期中增加封闭。效率目标塑造新的部署。

按结构

由于在旧站点的广泛采用,基于房间的冷却占主导地位。由于强大的效率控制,基于行的冷却增长。基于机架的冷却在AI和GPU密集型工作负载中扩展最快。越南数据中心冷却市场适应密集计算区。许多开发商测试基于机架的系统以应对重热负载。基于行的单元提供结构化温度控制。房间冷却对于大型大厅仍然具有成本效益。增长遍布所有格式。采用与项目规模保持一致。

按应用

由于巨大的计算需求,超大规模数据中心领先。托管站点在主要城市中保持强劲份额。企业数据中心采用精密冷却以保持稳定负载。由于电信扩展,边缘站点增长。越南数据中心冷却市场支持所有应用。许多公司升级冷却以实现长期可靠性。超大规模增长推动新的液体冷却线。企业升级在各个行业中保持稳定。边缘建设吸引新的投资。

按终端用户

由于强劲的5G和边缘增长,电信行业领先。IT公司紧随其后,承担大量数字工作负载。零售和BFSI采用稳定的冷却以支持关键平台。由于对敏感数据的需求,医疗保健行业增长。能源站点依赖于冷却来支持工业系统。越南数据中心冷却市场支持多样化的行业。许多公司升级以满足热需求。增长遍布所有主要垂直行业。冷却仍然是数字连续性的核心。

区域见解

越南北部 – 55%份额

越南北部占据最大份额,为55%。强劲的超大规模和托管增长推动了冷却需求。该地区拥有主要的云集群和企业中心。许多开发商选择河内是因为其稳定的连接性。越南数据中心冷却市场在该地区获得了力量。它受益于更好的电力接入和熟练的劳动力。许多投资者将该地区视为主要枢纽。增长在大型设施中保持稳定。

- 例如,博伊德公司在2025年9月宣布扩建其位于越南北部北宁的制造设施,将其容量翻倍至80万平方英尺,以提供针对AI数据中心的液体冷却解决方案。此升级支持先进的直接芯片冷却,使该地区的超大规模设施能够处理更高的功率和热密度,以应对苛刻的云工作负载。

越南南部 – 35% 份额

越南南部保持35%的份额,得益于强劲的企业活动。胡志明市拥有许多私人数据中心。零售和BFSI集群推动了冷却需求。由于强劲的经济增长,该地区吸引了投资者。越南数据中心冷却市场随着业务需求而扩大。许多地点采用模块化冷却以适应密集布局。随着数字服务的扩展,增长上升。中型设施的冷却升级增加。

- 例如,在2024年7月,CMC公司投资1250万美元在新顺出口加工区建立CMC AI数字基础设施(CMC ADI)。新子公司专注于开发和运营超大规模数据中心,以支持越南不断增长的数字经济。公开声明强调了CMC计划通过这一专用数据中心平台加速大规模基础设施增长。

越南中部 – 10% 份额

越南中部由于新兴活动而占据10%的份额。岘港是新的边缘和企业站点的所在地。许多运营商选择该地区是因为土地的可用性。越南数据中心冷却市场在政府支持下增长。它吸引了寻求低成本扩张的公司。该地区的各行业数字化采用率上升。即将到来的项目中增长保持稳定。新建项目中的冷却采用率增加。

竞争 洞察:

- 大金工业株式会社

- 三菱电机株式会社

- 开利

- 江森自控国际有限公司

- 丹佛斯

- Vertiv集团公司

- 施耐德电气

- STULZ有限公司

- Rittal有限公司 & 合作公司

- CoolIT系统公司

越南数据中心冷却市场在全球暖通空调领导者和先进冷却专家之间竞争激烈。Vertiv和施耐德电气凭借为超大规模和托管需求量身定制的集成冷却产品组合占据稳固地位。大金、三菱电机和开利通过节能冷水机组和高性能CRAC系统加强了其影响力。丹佛斯通过支持液体和混合冷却的组件创新扩大了影响力。STULZ和Rittal提供的精密冷却系统吸引了企业和电信运营商。CoolIT系统公司凭借针对AI和GPU密集型机架的液体冷却解决方案获得了关注。市场奖励那些提供低能耗性能、快速部署和稳定热控制的公司。随着运营商扩大容量并处理主要地区更高的机架密度,它鼓励持续创新。

最新动态:

- 2025年11月,Daikin Applied宣布收购Chilldyne,这是一家在数据中心负压液体冷却领域的领导者,巩固了Daikin在超大规模和AI数据中心先进冷却技术方面的承诺。

- 2025年11月,三菱电机株式会社与鸿海精密工业股份有限公司(富士康)签署了一份谅解备忘录,旨在建立全球AI数据中心解决方案联盟,提供先进的冷却系统和智能基础设施,以支持超大规模环境。

- 2025年9月,Boyd宣布扩大其在越南北宁的制造设施,将其面积扩大一倍至800,000平方英尺,以提升数据中心液体冷却解决方案的生产,特别是那些利用人工智能的解决方案。此举旨在应对对能够处理高热密度和计算负载的先进冷却系统日益增长的需求。

- 2025年2月,开利全球公司与ZutaCore达成投资和技术合作伙伴关系,ZutaCore是一家在两相直接芯片液体冷却方面的创新者。合作重点是开发针对AI和高密度计算工作负载的高性能冷却解决方案,为新一代数据中心的可持续、无水冷却奠定基础。