Zusammenfassung:

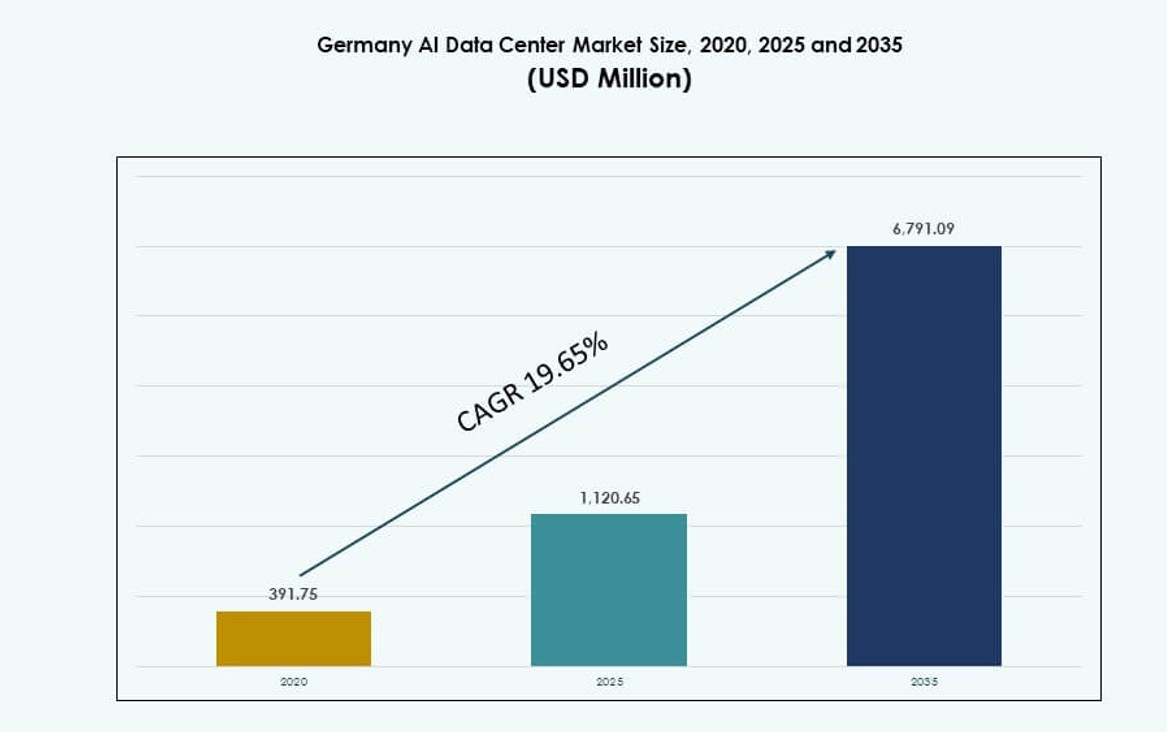

Der Markt für KI-Datenzentren in Deutschland wurde im Jahr 2020 auf 391,75 Millionen USD geschätzt und soll bis 2025 auf 1.120,65 Millionen USD und bis 2035 auf 6.791,09 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 19,65 % im Prognosezeitraum.

| BERICHTMERKMAL |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für KI-Datenzentren in Deutschland 2025 |

USD 1.120,65 Millionen |

| Markt für KI-Datenzentren in Deutschland, CAGR |

19,65% |

| Marktgröße für KI-Datenzentren in Deutschland 2035 |

USD 6.791,09 Millionen |

Der Markt wird durch die steigende Nachfrage nach leistungsstarker KI-Computing-Infrastruktur in Sektoren wie Fertigung, Automobil und Finanzen angetrieben. Die Einführung von generativer KI, souveränen Cloud-Frameworks und energieeffizienter Flüssigkühlung prägt die Infrastrukturstrategien. Unternehmen investieren in hochdichte GPU-Cluster und digitale Zwillinge, um sich einen Wettbewerbsvorteil zu verschaffen. KI-Datenzentren unterstützen nun geschäftskritische Workloads, die hohe Zuverlässigkeit und regulatorische Compliance erfordern. Deutschlands Streben nach Datensouveränität passt zu lokalen Bereitstellungsmodellen. Diese Veränderungen schaffen langfristigen Wert für Investoren, die sich auf die Beschleunigung von Unternehmens-KI und digitale Transformation konzentrieren.

Frankfurt führt weiterhin aufgrund seiner dichten Konnektivität, Hyperscale-Cloud-Zonen und Kundenbasis im Unternehmensbereich. Berlin und München gewinnen an Bedeutung, unterstützt durch KI-Forschungsökosysteme und das Wachstum von Startups. Hamburg, Stuttgart und Düsseldorf zeigen eine stetige Einführung aufgrund industrieller KI-Anwendungen und des Zugangs zu regionalen Stromnetzen. Der Ausbau verteilter Edge-Computing unterstützt auch die KI-Inferenz in mehreren städtischen und industriellen Zonen und stärkt das nationale KI-Infrastrukturnetzwerk Deutschlands.

Marktdynamik:

Markttreiber

Steigende Nachfrage nach hochdichter Rechenleistung in KI-Trainings- und Inferenz-Workloads

Der Markt für KI-Datenzentren in Deutschland wird durch den starken Anstieg der Nachfrage nach KI-Trainings- und Inferenzinfrastruktur angetrieben. Unternehmen, Forschungseinrichtungen und Startups benötigen hochdichte Racks und spezialisierte GPU-Cluster, um große KI-Modelle zu verarbeiten. Datenzentren entwickeln sich weiter, um diese Workloads zu bewältigen, indem sie direkte Flüssigkühlung und energieeffiziente Designs übernehmen. KI-basierte Anwendungen in verschiedenen Sektoren erfordern geringere Latenzzeiten und höhere Rechenleistung. Betreiber von Einrichtungen gestalten Layouts für thermische Effizienz und Workload-Priorisierung neu. Innovationen in der Chip-Architektur erhöhen weiter die Rechenanforderungen. KI-native Anwendungen wie autonomes Fahren, generative Inhalte und Betrugserkennung erfordern dichte Inferenzmodelle. Unternehmen richten ihre Datenstrategien aus, um mehr Wert aus internen und externen Datenströmen zu ziehen. Diese Veränderungen erhöhen den Bedarf an speziell entwickelten, KI-bereiten Datenzentrum-Ökosystemen.

- Zum Beispiel liefern NVIDIAs DGX H100-Systeme 32 PetaFLOPS FP8 AI-Leistung pro Rack mit 8 H100 GPUs und insgesamt 640 GB GPU-Speicher.

Beschleunigung der Einführung von Sovereign Cloud und KI-Infrastruktur aufgrund von Compliance-Vorgaben

Die Einhaltung nationaler und EU-Datenschutzgesetze beeinflusst Infrastrukturentscheidungen in verschiedenen Branchen. Sovereign-Cloud-Modelle expandieren und erfordern lokale KI-Infrastrukturen, die Sicherheits- und Rechtsstandards erfüllen. Deutschlands Fokus auf digitale Souveränität, insbesondere im Gesundheitswesen, Finanz- und öffentlichen Sektor, treibt Investitionen in private und hybride Rechenzentren voran. Betreiber setzen KI-optimierte Hardware innerhalb nationaler Grenzen ein, um Audit- und Datenresidenzanforderungen zu erfüllen. Von der Regierung unterstützte Programme fördern zusätzlich lokale KI-Computing-Infrastrukturen. Diese Dynamik schafft ein KI-bereites Ökosystem, das auf GDPR-, BSI- und ISO-Standards zugeschnitten ist. Es unterstützt Innovationen im privaten Sektor innerhalb regulierter Rahmenbedingungen. Der deutsche KI-Rechenzentrumsmarkt profitiert von diesem strukturierten Vorstoß zur regulierten Computing-Erweiterung. Betreiber profitieren von stärkerer Nachfragevisibilität und langfristigen Dienstleistungsverträgen.

Steigende Integration von KI in Industrie- und Automobilanwendungen in Kernsektoren

Deutschlands industrielle Basis integriert zunehmend KI in Robotik, vorausschauende Wartung, Lieferkettenautomatisierung und autonome Mobilitätssysteme. Diese Anwendungsfälle erzeugen massive Mengen an Sensordaten und erfordern Echtzeit-Inferenzfähigkeiten. KI-gestützte Qualitätskontrolle, Computer-Vision-Inspektion und intelligente Produktionslinien schaffen Nachfrage nach latenzarmer Datenverarbeitung vom Rand bis zum Kern. KI-Rechenzentren unterstützen diese Anwendungen mit spezialisierten Clustern, intelligentem Speicher und Orchestrierungsplattformen. Automobilhersteller und Zulieferer setzen digitale Zwillinge und Verstärkungslernmodelle in der Produktentwicklung ein. Der Fertigungssektor benötigt skalierbare Infrastrukturen, um komplexe Systeme zu simulieren und zu optimieren. Diese Trends unterstreichen die Rolle des KI-Rechenzentrums im Fahrplan der industriellen Digitalisierung Deutschlands. Investoren sehen diese Entwicklungen als strukturell unterstützend für die langfristige Nachfrage nach Computing.

- Zum Beispiel verarbeitet die Amberger Elektronikfabrik von Siemens täglich 1 Milliarde Datenpunkte über 75.000 Sensoren für KI-gesteuerte vorausschauende Wartung und Qualitätskontrolle.

Strategische Investitionen von Hyperscalern und Betreibern in KI-bereite Infrastruktur

Große Hyperscale-Akteure, darunter AWS, Google und Microsoft, erweitern ihre KI-optimierten Rechenzentren in ganz Deutschland. Ihre Infrastrukturstrategien konzentrieren sich auf Energieeffizienz, grüne Energiequellen und Hochdichtekapazität. Diese Einrichtungen verfügen über Flüssigkeitskühlung, Hochleistungsgewebe und dedizierte Zonen für das Training großer Modelle. Das Ökosystem wird auch durch Colocation- und Unternehmensrechenzentren unterstützt, die auf KI-Spezifikationen aufgerüstet werden. Die Investitionsvolumina wachsen weiter aufgrund der Nachfrage nach der Entwicklung von Foundation-Modellen, mehrsprachigem NLP und sicherem KI-Hosting. Investoren erkennen langfristige Renditen aus KI-Infrastrukturen aufgrund ihrer Beständigkeit und technischen Barrieren. Der deutsche KI-Rechenzentrumsmarkt spiegelt eine reifende Gelegenheit wider, die durch die strategische Bereitstellung intelligenter, skalierbarer Infrastrukturen getrieben wird.

Markttrends

Erweiterung von flüssigkeitsgekühlten Racks und Rücktür-Wärmetauschern für thermische Effizienz

KI-Workloads in Deutschland treiben die thermische Leistung über die traditionellen Grenzen der Luftkühlung hinaus. Flüssiggekühlte Systeme und Rücktür-Wärmetauscher gewinnen in neuen und nachgerüsteten Rechenzentren an Bedeutung. Betreiber investieren in direkte Flüssigkeitskühlung für Racks mit über 40 kW, um Energieverschwendung zu reduzieren. Diese Systeme helfen, die Betriebszeit für GPU-Cluster und Trainingsknoten von Foundation-Modellen aufrechtzuerhalten. Kühlungsinnovationen sind nun integraler Bestandteil der Differenzierung von Einrichtungen. Anbieter bieten modulare, geschlossene Lösungen an, die mit bestehenden Layouts kompatibel sind. Betreiber reduzieren den PUE, während sie eine anhaltende Spitzenleistung unterstützen. Umweltvorschriften und ESG-Ziele treiben die beschleunigte Einführung voran. Der deutsche KI-Rechenzentrumsmarkt integriert thermische Innovationen, um nachhaltiges KI-Computing-Wachstum zu unterstützen.

KI-Rechenzentren nutzen den Einkauf von grüner Energie und nachhaltige Designstandards

Kohlenstoffneutrale Infrastrukturen werden in Deutschlands KI-Rechenzentrums-Roadmap zum Standard. Betreiber sichern sich langfristige grüne PPAs, insbesondere von Wind- und Wasserkraftanlagen in Bayern und Brandenburg. Neue Einrichtungen folgen den LEED- und BREEAM-Standards und integrieren passive Kühlung, Abwärmenutzung und wasserfreie Systeme. KI-Cluster arbeiten mit höherer Dichte, was die Energiequelle und Kühlung für die ESG-Konformität entscheidend macht. Hyperscaler verlagern nun KI-Einsätze in die Nähe erneuerbarer Netze. Investoren bewerten Standortpläne basierend auf Emissionskennzahlen und regulatorischer Ausrichtung. Deutschlands Energiewende stimmt mit den Bedürfnissen der KI-Infrastruktur überein und schafft Wettbewerbsvorteile für grüne Standorte. Der deutsche KI-Rechenzentrumsmarkt priorisiert nun nachhaltige Leistung und kohlenstoffarme Lieferung.

Steigender Einsatz von KI-spezifischen Interconnects und Speicherarchitekturen für Leistungssteigerungen

KI-Workloads in Deutschland verlassen sich zunehmend auf Hochdurchsatz-Interconnects wie NVLink, InfiniBand und PCIe 5.0. Diese Architekturen reduzieren Engpässe in Multi-GPU-Trainings- und Inferenzpipelines. Speichergebundene Modelle profitieren von gemeinsamen HBM-Stapeln und speicherbasiertem Memory-Pooling. Rechenzentren setzen Rack-Scale-Systeme ein, die für Modellparallelismus und verteilte Inferenz optimiert sind. Betreiber wählen GPUs und Beschleuniger basierend auf dem KI-Anwendungsfall aus, nicht nur auf der Rechendichte. Die Infrastruktur ist auf die Unterstützung von Frameworks wie PyTorch, JAX und ONNX Runtime abgestimmt. Leistung pro Watt und Speicherbandbreite sind wichtige KPIs. Deutschlands KI-Infrastruktur spiegelt diese Mikroarchitekturverschiebungen wider. Der deutsche KI-Rechenzentrumsmarkt betont nun die Optimierung auf Stack-Ebene für workload-spezifische Gewinne.

Integration von KI-orientiertem DCIM und Orchestrierung für workload-bewusste Operationen

KI-spezifische Workload-Orchestrierung verändert die Managementpraktiken von Rechenzentren. Deutschlands Einrichtungen integrieren DCIM-Tools mit workload-bewussten Einblicken, thermischen Karten und Leistungsabgleichungsalgorithmen. GPU-Cluster erfordern dynamische Planung basierend auf Modelltyp, Latenzbudget und Leistungsreserve. Orchestrierungsplattformen beinhalten nun ML-basierte Prognosen und KI-Ausfallvorhersagen. Betreiber setzen vorausschauende Wartungsmodule ein, die mit Workload-Telemetrie verbunden sind. Intelligente Racks mit Knotenmanagement ermöglichen eine detaillierte Überwachung. Diese Plattformen helfen, die Gesamtkosten zu senken und gleichzeitig die maximale Verfügbarkeit der Rechenleistung aufrechtzuerhalten. Sie verbessern auch die Einhaltung von SLAs bei KI-Einsätzen. Der deutsche KI-Rechenzentrumsmarkt profitiert von diesen Fortschritten in der autonomen Infrastruktursteuerung.

Marktherausforderungen

Netzbeschränkungen, Genehmigungsverzögerungen und Standortbeschränkungen für hochdichte KI-Einrichtungen

Die KI-Rechenzentren in Deutschland stehen vor Herausforderungen beim Zugang zu leistungsstarker Netzkapazität und der Sicherung von Land in der Nähe von Metropolzonen. Viele ältere Umspannwerke haben nicht die Kapazität, um Standorte mit über 100 MW zu unterstützen. Lange Genehmigungszeiten verzögern die Markteinführung von KI-Projekten, insbesondere in städtischen Gebieten wie Frankfurt und Berlin. Umweltprüfungen, Bauvorschriften und Zonengenehmigungen verzögern oft die Entwicklung von Hyperscale-Projekten. Konkurrenz um Landnutzung und ESG-Vorschriften schränken die Standortoptionen ein. Die Aufrüstung der Übertragungsinfrastruktur ist kapitalintensiv und zeitgebunden. Der deutsche KI-Rechenzentrumsmarkt muss diese strukturellen Engpässe überwinden, um der Nachfrage nach Rechenleistung gerecht zu werden. Betreiber mindern Risiken durch phasenweise Bauten und regionale Diversifizierung.

Fachkräftemangel, Sicherheitsbedenken und Fragmentierung des Ökosystems bei der Bereitstellung von KI-Infrastruktur

Der Markt sieht sich auch mit einem Mangel an Fachkräften in den Bereichen KI-Infrastruktur, GPU-Optimierung und Rechenzentrumsautomatisierung konfrontiert. Talentlücken verlangsamen die Einführung von KI-fähigen Umgebungen und beeinträchtigen die Systemoptimierung. Bedenken hinsichtlich Datenverletzungen und unbefugtem Zugriff auf KI-Daten nehmen mit der Sensibilität der Modelle zu. Betreiber müssen strenge Zugangskontrollen und Zero-Trust-Sicherheitsmaßnahmen durchsetzen. Die Fragmentierung von Plattformstandards führt zu Integrationsproblemen zwischen KI-Frameworks und Infrastruktur-Stacks. Organisationen kämpfen mit isolierten Datenpipelines und einem Mangel an einheitlicher Orchestrierung. Risiken durch Anbieterabhängigkeit verringern die Flexibilität in der langfristigen Infrastrukturplanung. Der deutsche KI-Rechenzentrumsmarkt muss diese technischen und operativen Hürden überwinden, um das Wachstum aufrechtzuerhalten.

Marktchancen

Entstehung von KI-Zonen und forschungsunterstützten Rechenclustern in wichtigen Innovationszentren

Innovationsbezirke in Berlin, München und Stuttgart entwickeln KI-Zonen mit universitätsunterstützten Rechenclustern und privater Infrastruktur. Diese Zonen ziehen Startups, Industriepartnerschaften und grenzüberschreitende KI-Forschungsprojekte an. Der deutsche KI-Rechenzentrumsmarkt profitiert von lokalisierten Rechenressourcen, die mit öffentlichen und akademischen Zielen übereinstimmen. Betreiber können sich mit Talent- und Innovationszentren zusammenschließen, um spezialisierte, latenzarme KI-Infrastrukturen zu entwickeln.

Wachsender Bedarf an branchenspezifischer KI-Infrastruktur in regulierten und kritischen Sektoren

Branchen wie Automobil, Gesundheitswesen und Finanzdienstleistungen investieren in dedizierte KI-Infrastruktur, um den Sicherheits- und Latenzanforderungen gerecht zu werden. Dies schafft Nachfrage nach kleineren, speziell gebauten Rechenzentren oder privaten KI-Modulen in regulierten Umgebungen. Der deutsche KI-Rechenzentrumsmarkt unterstützt diese Diversifizierung mit maßgeschneiderten Angeboten und modularen Bereitstellungen.

Marktsegmentierung

Nach Typ

Hyperscale-Einrichtungen dominieren den deutschen KI-Rechenzentrumsmarkt und machen den größten Anteil aufgrund der Nachfrage von globalen Cloud-Anbietern und KI-Modelltraining aus. Diese Einrichtungen unterstützen Multi-Megawatt-Lasten, hohe GPU-Dichte und fortschrittliche Kühlsysteme. Colocation- und Unternehmensrechenzentren erweitern die KI-Kapazität, um regulierte Arbeitslasten zu bedienen. Edge- und Mikro-Rechenzentren entstehen, um Inferenz an lokalen Endpunkten und in Industriegebieten zu unterstützen.

Nach Komponenten

Hardware führt das Komponentensegment im deutschen KI-Datenzentrum-Markt an, angetrieben durch den Einsatz von KI-Beschleunigern, intelligenten Speichersystemen und hochdichten Racks. Software und Orchestrierungsplattformen wachsen, da Betreiber KI-spezifische Workload-Management-Tools übernehmen. Dienstleistungen wie Systemintegration, Design und Lebenszyklusunterstützung gewinnen an Bedeutung, um die KI-Infrastruktur effizient zu skalieren.

Nach Bereitstellung

Cloud-Bereitstellung hält den größten Anteil aufgrund der Expansion von Hyperscale-Cloud-Regionen und KI-als-Service-Angeboten. Hybride Modelle finden bei Finanzinstituten und Industrieakteuren, die Flexibilität und Kontrolle benötigen, zunehmende Akzeptanz. On-Premise-Bereitstellungen bleiben in stark regulierten Sektoren relevant, die souveräne Rechen- und Datenkontrolle benötigen. Der deutsche KI-Datenzentrum-Markt spiegelt diesen Wandel hin zu flexiblen KI-Bereitstellungsarchitekturen wider.

Nach Anwendung

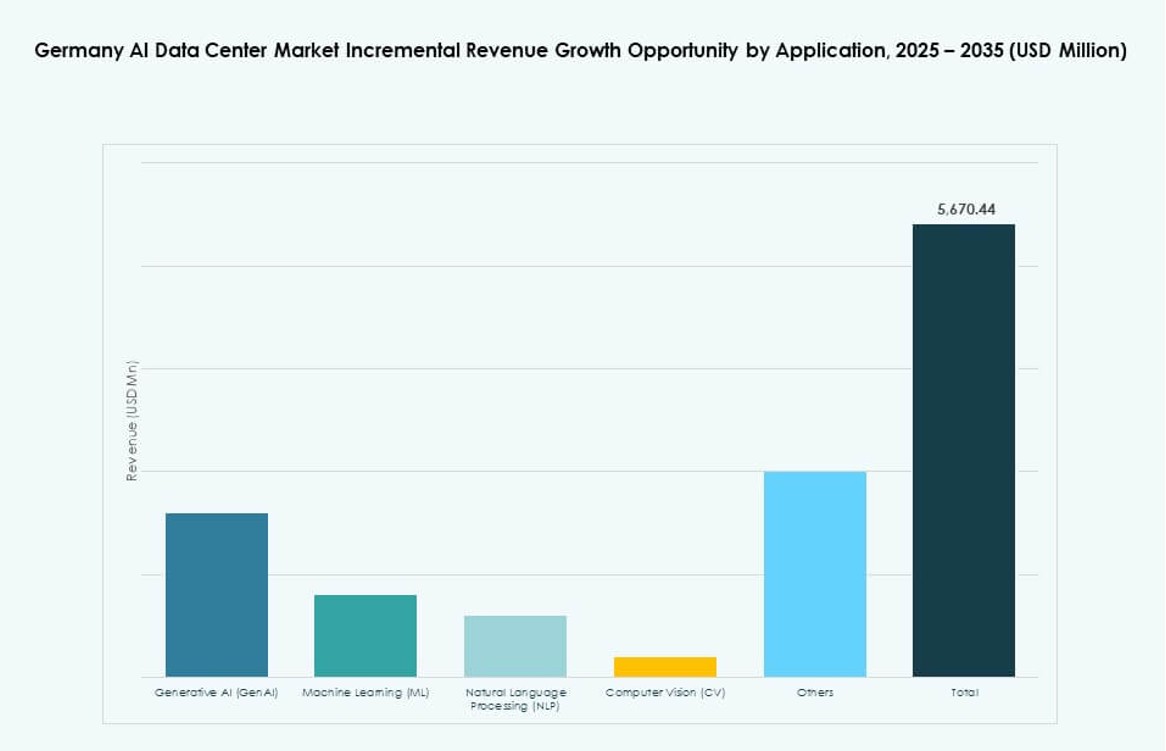

Maschinelles Lernen (ML) ist die dominierende Anwendung im deutschen KI-Datenzentrum-Markt aufgrund der weit verbreiteten Nutzung in Analytik, Empfehlungssystemen und Automatisierung. Generative KI wächst schnell in kreativen und unternehmensbezogenen Inhaltsanwendungen. Die Verarbeitung natürlicher Sprache (NLP) unterstützt mehrsprachige KI-Modelle, die für europäische Märkte maßgeschneidert sind. Computer Vision (CV) ermöglicht industrielle und gesundheitliche Anwendungsfälle, die Echtzeit-Inferenz erfordern.

Nach Branche

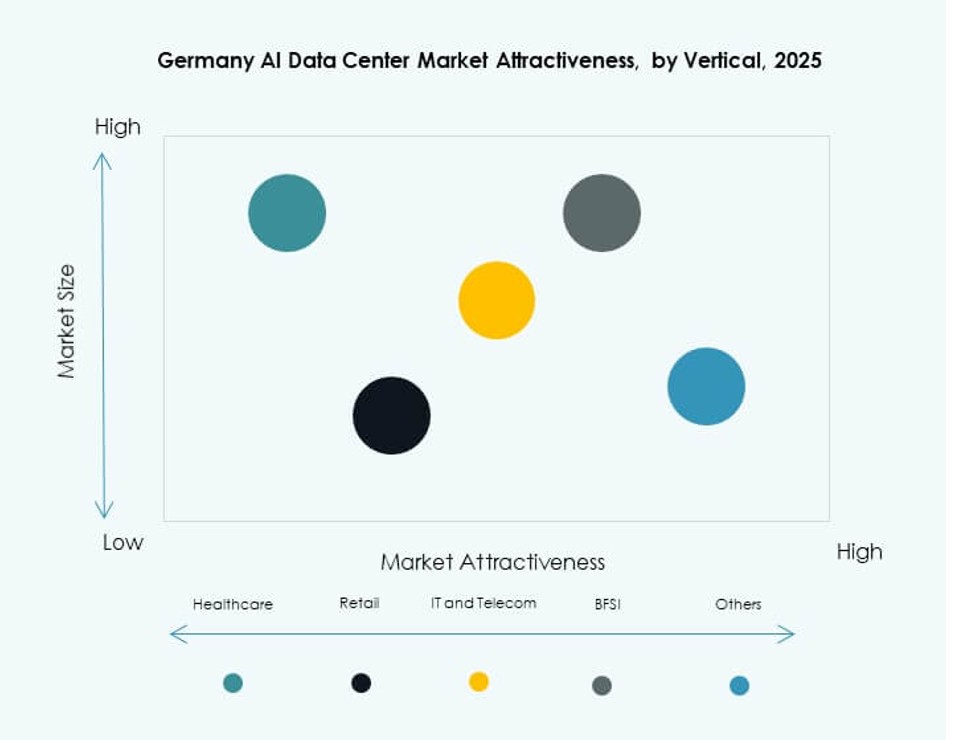

Das IT- und Telekommunikationssegment führt den deutschen KI-Datenzentrum-Markt aufgrund der Nachfrage nach Cloud-Diensten und KI-nativen Workloads an. BFSI- und Gesundheitssektoren nutzen KI für Betrugserkennung, Diagnostik und Compliance. Automobil- und Fertigungssegmente treiben die Nachfrage nach Rechenleistung für Simulation und Autonomie. Medien & Unterhaltung tragen ebenfalls bei, insbesondere in den Bereichen Rendering, Inhaltspersonalisierung und synthetische Generierungs-Workflows.

Regionale Einblicke

Frankfurter Metropolregion dominiert mit über 40% Anteil aufgrund von Konnektivität und Cloud-Zonen

Frankfurt bleibt das Kernstück des deutschen KI-Datenzentrum-Marktes und macht über 40% des Anteils aus. Es beherbergt große Cloud-Regionen, Glasfaserverbindungspunkte und finanzielle KI-Anwendungsfälle. Die Stadt unterstützt dichte Datenzentrum-Cluster mit zuverlässigem Netzanschluss. Betreiber bevorzugen Frankfurt aufgrund der Tiefe des Ökosystems und des Zugangs zu Unternehmenskunden. Hohe Verfügbarkeit und Niedriglatenz-Zonen machen es ideal für das Training und die Inferenz von KI-Modellen. Strombeschränkungen sind ein Anliegen, werden jedoch durch phasenweise Erweiterungen verwaltet.

Berlin und München entwickeln sich zu wachstumsstarken Zentren, angetrieben durch Startups und Forschungszentren

Berlin und München tragen gemeinsam über 25% des deutschen KI-Datenzentrum-Marktes bei. Berlin profitiert vom Wachstum der KI-Startups, digitalen öffentlichen Diensten und der Reife des Technologie-Ökosystems. München unterstützt die Automobil- und Industrie-KI-Forschung durch Zusammenarbeit zwischen Universitäten und Unternehmen. Beide Städte erhalten öffentliche Unterstützung für KI-Innovationszonen. Die Regionen ziehen modulare Datenzentrumsbereitstellungen und souveräne KI-Rechencluster an. Ihre Position wird durch die Verfügbarkeit von Talenten und den Zugang zu Hochgeschwindigkeitsnetzwerken gestärkt.

- Zum Beispiel ging T-Systems 2025 eine Partnerschaft mit NVIDIA ein, um eine souveräne KI-Cloud zu starten, die für EU-konforme industrielle Workloads ausgelegt ist, mit einer geplanten Bereitstellung in deutschen Einrichtungen ab 2026.

Stuttgart, Düsseldorf und Hamburg zeigen eine stetige Akzeptanz, unterstützt durch industrielle KI-Anwendungen

Sekundärstädte wie Stuttgart, Düsseldorf und Hamburg halten einen kombinierten Anteil von über 20 % am deutschen KI-Datenzentrum-Markt. Diese Regionen profitieren von starken industriellen Grundlagen und der aufkommenden KI-Nachfrage in den Bereichen Logistik, Fertigung und Mobilität. Die Expansion von Datenzentren wird durch niedrigere Grundstückskosten und die Nähe zu Unternehmen unterstützt. Betreiber zielen auf KI-spezifische Anwendungsfälle wie vorausschauende Wartung und digitale Zwillinge ab. Die stetige Akzeptanz in diesen Städten erweitert den verteilten KI-Infrastruktur-Fußabdruck Deutschlands.

- Zum Beispiel sicherten sich Vantage Data Centers 2025 eine Finanzierung von 720 Millionen Euro für Erweiterungen an deutschen Standorten, einschließlich Einrichtungen im Raum Stuttgart, die 50 MW KI-Workloads unterstützen.

Wettbewerbseinblicke:

- maincubes

- NORIS Network

- e-shelter

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Meta Platforms

- Equinix

- Digital Realty Trust

- NVIDIA

Der deutsche KI-Datenzentrum-Markt zeichnet sich durch ein dynamisches Wettbewerbsumfeld aus, das sowohl von globalen Hyperscalern als auch von regionalen Betreibern geprägt ist. AWS, Google und Microsoft skalieren KI-bereite Zonen mit massiven GPU-Clustern, Flüssigkühlung und souveränen Cloud-Kontrollen. Regionale Akteure wie maincubes, NORIS Network und e-shelter zielen durch Colocation und edge-bereite Infrastruktur auf lokale Nachfrage ab. Equinix und Digital Realty bieten hybride KI-Bereitstellungen mit starken Interconnection-Diensten an. NVIDIA treibt die Rechenschicht mit Beschleunigern an, die für GenAI und HPC entscheidend sind. Der Markt profitiert von strategischen Partnerschaften, der Einhaltung von Datensouveränität und hochdichter Infrastruktur. Er bleibt wettbewerbsfähig durch energieeffizientes Design, regulatorische Ausrichtung und die Expansion von Edge-KI in Metropolzonen.

Jüngste Entwicklungen:

- Im Januar 2026 erweiterten Siemens und NVIDIA ihre strategische Partnerschaft, um die KI-gesteuerte industrielle Automatisierung voranzutreiben. Die Initiative konzentriert sich auf die Elektronikfabrik von Siemens in Erlangen, Deutschland, die nun mit der KI-Infrastruktur und der Omniverse-Plattform von NVIDIA ausgestattet wird.

- Im November 2025 kündigte Google einen Investitionsplan von 5,5 Milliarden Euro bis 2029 an, einschließlich eines neuen KI-bereiten Datenzentrums in Dietzenbach und Upgrades seiner Einrichtung in Hanau zur Unterstützung von Vertex AI und Gemini-Modellen für deutsche Unternehmen wie Mercedes-Benz.

- Im November 2025 ging die Deutsche Telekom eine Partnerschaft mit Nvidia für eine KI-Cloud im Wert von 1 Milliarde Euro für industrielle Anwendungen ein, die im ersten Quartal 2026 starten soll, um souveränen GPU-Zugang über die Einrichtungen von T-Systems bereitzustellen.