エグゼクティブサマリー:

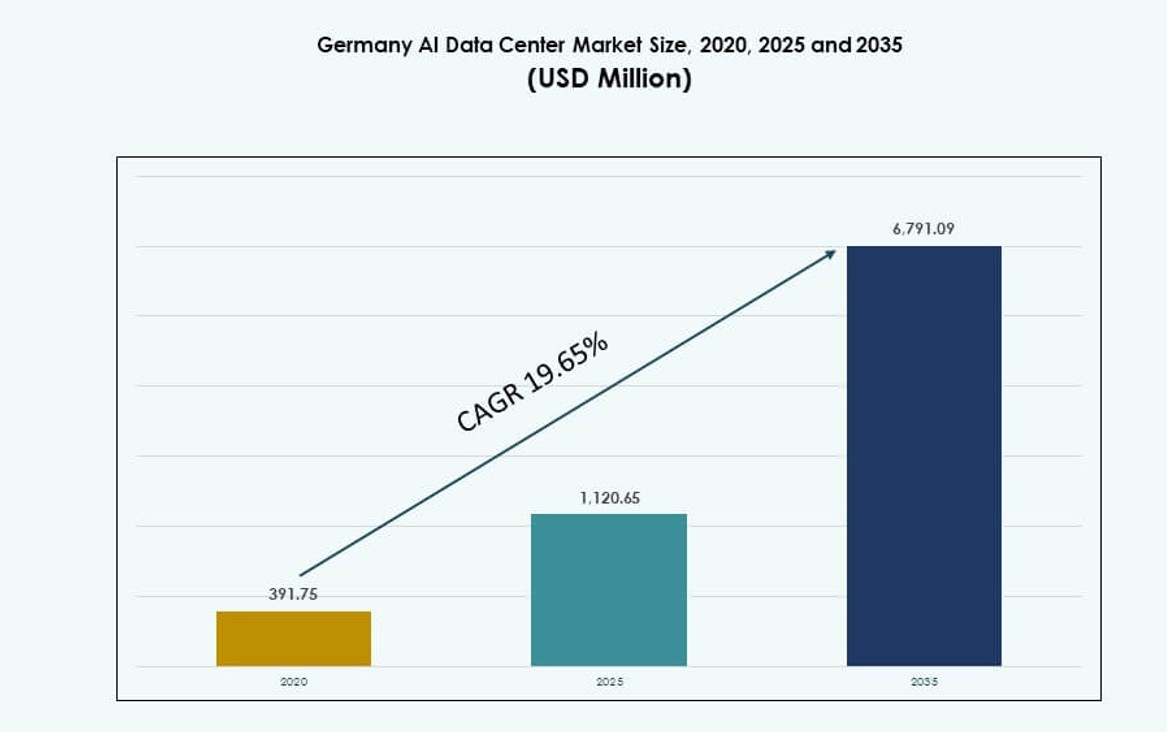

ドイツのAIデータセンターマーケットの規模は、2020年に3億9175万米ドルから2025年には11億2065万米ドルに評価され、2035年までに67億9109万米ドルに達すると予測されており、予測期間中のCAGRは19.65%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のドイツAIデータセンター市場規模 |

11億2065万米ドル |

| ドイツAIデータセンター市場、CAGR |

19.65% |

| 2035年のドイツAIデータセンター市場規模 |

67億9109万米ドル |

市場は、製造業、自動車、金融などのセクターにおける高性能AIコンピュートインフラの需要増加によって牽引されています。生成AI、主権クラウドフレームワーク、エネルギー効率の高い液体冷却の採用がインフラ戦略を形成しています。企業は競争力を得るために高密度GPUクラスターやデジタルツインプラットフォームに投資しています。AIデータセンターは現在、ミッションクリティカルなワークロードをサポートしており、強力な信頼性と規制遵守が求められています。ドイツのデータ主権への推進は、ローカル展開モデルと一致しています。これらの変化は、企業AIの加速とデジタルトランスフォーメーションに焦点を当てた投資家にとって長期的な価値を生み出します。

フランクフルトは、その高密度な接続性、ハイパースケールクラウドゾーン、企業顧客基盤により引き続きリードしています。ベルリンとミュンヘンは、AI研究エコシステムとスタートアップの成長に支えられ、勢いを増しています。ハンブルク、シュトゥットガルト、デュッセルドルフは、産業AIアプリケーションと地域電力網へのアクセスにより、安定した採用を示しています。分散型エッジの拡大も、複数の都市および産業ゾーンにおけるAI推論をサポートし、ドイツの全国AIインフラネットワークを強化しています。

市場のダイナミクス:

市場の推進要因

AIトレーニングと推論ワークロードにおける高密度コンピュートの需要急増

ドイツのAIデータセンターマーケットは、AIトレーニングと推論インフラの需要急増によって牽引されています。企業、研究機関、スタートアップは、大規模なAIモデルを処理するために高密度ラックと専門のGPUクラスターを必要としています。データセンターは、これらのワークロードを処理するために、チップ直結の液体冷却と省電力設計を採用することで進化しています。セクター全体でAIベースのアプリケーションは、低遅延と高いコンピュートスループットを要求しています。施設運営者は、熱効率とワークロードの優先順位を考慮してレイアウトを再設計しています。チップアーキテクチャの革新は、計算要件をさらに高めています。自動運転、生成コンテンツ、不正検出などのAIネイティブアプリケーションは、高密度推論モデルを必要としています。企業は、内部および外部のデータストリームからより多くの価値を引き出すためにデータ戦略を調整しています。これらの変化は、AI対応のデータセンターエコシステムの必要性を高めています。

- 例えば、NVIDIAのDGX H100システムは、8つのH100 GPUと合計640 GBのGPUメモリを備えたラックあたり32ペタFLOPSのFP8 AIパフォーマンスを提供します。

コンプライアンス要件による主権クラウドとAIインフラストラクチャの採用促進

国およびEUのデータ保護法への準拠は、業界全体のインフラストラクチャの決定に影響を与えます。主権クラウドモデルは拡大しており、セキュリティと管轄基準を満たすローカルAIインフラストラクチャが必要です。特に医療、金融、公共部門におけるデジタル主権へのドイツの強調は、プライベートおよびハイブリッドデータセンターへの投資を促進します。運営者は、監査およびデータ居住要件を満たすために、国内境界内にAI最適化ハードウェアを展開します。政府支援プログラムは、ローカルAIコンピュートインフラストラクチャをさらに刺激します。これらのダイナミクスは、GDPR、BSI、ISO基準に合わせたAI対応エコシステムを構築しています。規制されたフレームワーク内での民間セクターのイノベーションをサポートします。ドイツAIデータセンターマーケットは、規制されたコンピュート拡張のためのこの構造化された推進から利益を得ます。運営者は、より強い需要の可視性と長期サービス契約から利益を得ます。

主要セクターにおける産業および自動車アプリケーションへのAIの統合の増加

ドイツの産業基盤は、ロボティクス、予測保守、サプライチェーンの自動化、自律移動システムにAIをますます統合しています。これらのユースケースは、大量のセンサーデータを生成し、リアルタイムの推論能力を必要とします。AI対応の品質管理、コンピュータビジョン検査、スマート生産ラインは、低遅延のエッジからコアへのデータ処理の需要を生み出します。AIデータセンターは、専門のクラスター、スマートストレージ、オーケストレーションプラットフォームでこれらのアプリケーションをサポートします。自動車OEMおよびサプライヤーは、製品開発全体でデジタルツインと強化学習モデルを展開します。製造業は、複雑なシステムをシミュレートし最適化するためにスケーラブルなインフラストラクチャを必要とします。これらのトレンドは、ドイツの産業デジタル化ロードマップにおけるAIデータセンターの役割を強調しています。投資家は、これらの開発を長期的なコンピュート需要を構造的にサポートするものと見ています。

- 例えば、シーメンスのアンベルク電子工場は、AI駆動の予測保守と品質管理のために75,000のセンサーで毎日10億のデータポイントを処理しています。

ハイパースケーラーとオペレーターによるAI対応インフラストラクチャへの戦略的投資

AWS、Google、Microsoftを含む主要なハイパースケールプレーヤーは、ドイツ全土でAI最適化データセンターを拡大しています。彼らのインフラストラクチャ戦略は、エネルギー効率、グリーン電力の調達、高密度容量に焦点を当てています。これらの施設は、液体冷却、高性能ファブリック、大規模モデルトレーニング用の専用ゾーンを備えています。このエコシステムは、AI仕様にアップグレードするコロケーションおよびエンタープライズデータセンターによってもサポートされています。基盤モデルの開発、多言語NLP、セキュアなAIホスティングの需要により、投資額は増加し続けています。投資家は、AIインフラストラクチャが持続性と技術的障壁のために長期的なリターンをもたらすと認識しています。ドイツAIデータセンターマーケットは、インテリジェントでスケーラブルなインフラストラクチャの戦略的展開によって推進される成熟した機会を反映しています。

市場動向

熱効率のための液体冷却ラックとリアドア熱交換器の拡張

ドイツにおけるAIワークロードは、従来の空冷の限界を超える熱出力を押し上げています。液冷システムやリアドア熱交換器が新設および改修データセンターで注目されています。オペレーターは、40 kWを超えるラックに対して直接チップに液冷を導入し、エネルギーの無駄を削減しています。これらのシステムは、GPUクラスターや基盤モデルのトレーニングノードの稼働時間を維持するのに役立ちます。冷却の革新は、施設の差別化において今や不可欠です。ベンダーは既存のレイアウトに対応したモジュラー型のクローズドループソリューションを提供しています。オペレーターはPUEを削減しながら、持続的なピークパフォーマンスをサポートします。環境規制とESG目標が加速した採用を促進しています。ドイツのAIデータセンターマーケットは、持続可能なAIコンピュートの成長をサポートするために熱革新を取り入れています。

AIデータセンターがグリーンエネルギー調達と持続可能な設計基準を活用

カーボンニュートラルなインフラがドイツのAIデータセンターロードマップで標準になりつつあります。オペレーターは、特にバイエルンやブランデンブルクの風力および水力資産から長期的なグリーンPPAを確保しています。新しい施設はLEEDやBREEAM基準に従い、パッシブ冷却、廃熱再利用、無水システムを統合しています。AIクラスターは高密度で動作し、電力調達と冷却がESGコンプライアンスにおいて重要です。ハイパースケーラーは、再生可能エネルギーグリッドの近くにAI展開を共同配置しています。投資家は、排出量指標と規制の整合性に基づいてサイトプランを評価します。ドイツのエネルギー転換はAIインフラのニーズと一致し、グリーンサイトに競争優位性をもたらしています。ドイツのAIデータセンターマーケットは、持続可能なパフォーマンスと低炭素配信を優先しています。

性能向上のためのAI専用インターコネクトとメモリアーキテクチャの利用増加

ドイツのAIワークロードは、NVLink、InfiniBand、PCIe 5.0のような高スループットインターコネクトにますます依存しています。これらのアーキテクチャは、マルチGPUトレーニングや推論パイプラインのボトルネックを減少させます。メモリに依存するモデルは、共有HBMスタックやファブリックベースのメモリプールから利益を得ます。データセンターは、モデルの並列性と分散推論に最適化されたラックスケールシステムを展開しています。オペレーターは、単なる計算密度だけでなく、AIのユースケースに基づいてGPUやアクセラレータを選択します。インフラは、PyTorch、JAX、ONNX Runtimeのようなフレームワークをサポートするように調整されています。性能/ワットとメモリ帯域幅が重要なKPIです。ドイツのAIインフラは、これらのマイクロアーキテクチャの変化を反映しています。ドイツのAIデータセンターマーケットは、ワークロード固有の利益のためのスタックレベルの最適化を強調しています。

ワークロードに対応した運用のためのAI指向のDCIMとオーケストレーションの統合

AI専用のワークロードオーケストレーションがデータセンター管理の実践を再構築しています。ドイツの施設は、ワークロードに対応したインサイト、熱マップ、電力バランスアルゴリズムを備えたDCIMツールを統合しています。GPUクラスターは、モデルタイプ、遅延予算、電力余裕に基づいた動的スケジューリングを必要とします。オーケストレーションプラットフォームには、MLベースの予測とAI障害予測が含まれるようになりました。オペレーターは、ワークロードテレメトリに結びついた予測保守モジュールを展開しています。ノードレベルの管理が可能なスマートラックは、詳細な監視を可能にします。これらのプラットフォームは、TCOを削減しながらピークコンピュートの可用性を維持するのに役立ちます。また、AI展開全体でSLAの遵守を向上させます。ドイツのAIデータセンターマーケットは、自律型インフラ制御の進歩から利益を得ています。

市場の課題

高密度AI施設のためのグリッド制限、許可の遅延、立地制約

ドイツのAIデータセンターは、高容量のグリッド電力へのアクセスやメトロゾーン近くの土地確保に課題を抱えています。多くの旧式変電所は100MW以上のキャンパスをサポートする能力が不足しています。許可取得の長い時間がAIプロジェクトの市場投入を遅らせ、特にフランクフルトやベルリンのような都市部で影響が大きいです。環境レビュー、建築基準、ゾーニング承認がハイパースケール開発をしばしば遅らせます。土地利用の競争やESGルールがサイトの選択肢を制限します。送電インフラのアップグレードは資本集約的で時間がかかります。ドイツAIデータセンターマーケットは、これらの構造的ボトルネックを乗り越えてコンピュート需要を満たさなければなりません。オペレーターは段階的な建設と地域の多様化を通じてリスクを軽減します。

AIインフラ展開における人材不足、セキュリティ懸念、エコシステムの断片化

市場はまた、AIインフラ、GPUチューニング、データセンター自動化の熟練した専門家の不足にも直面しています。人材のギャップがAI対応環境の導入を遅らせ、システム最適化に影響を与えます。AIデータの漏洩や不正アクセスに対する懸念は、モデルの感度と共に増加しています。オペレーターは厳格なアクセス制御とゼロトラストセキュリティ体制を実施しなければなりません。プラットフォーム標準の断片化がAIフレームワークとインフラスタック間の統合問題を引き起こします。組織はデータパイプラインのサイロ化や統一されたオーケストレーションの欠如に苦労しています。ベンダーロックインのリスクが長期的なインフラ計画の柔軟性を低下させます。ドイツAIデータセンターマーケットは、これらの技術的および運用上の課題に対処して勢いを維持しなければなりません。

市場の機会

主要なイノベーション拠点におけるAIゾーンと研究支援コンピュートクラスターの出現

ベルリン、ミュンヘン、シュトゥットガルトのイノベーション地区では、大学支援のコンピュートクラスターと民間インフラを備えたAIゾーンが構築されています。これらのゾーンはスタートアップ、産業パートナーシップ、国境を越えたAI研究プロジェクトを引き寄せています。ドイツAIデータセンターマーケットは、公共および学術の目標に沿ったローカライズされたコンピュートから利益を得ます。オペレーターは、才能とイノベーションの拠点と共に位置し、専門的で低遅延のAIインフラを構築できます。

規制された重要なセクターにおける業界特化型AIインフラ需要の増加

自動車、ヘルスケア、金融サービスなどのセクターは、セキュリティと遅延のニーズに対応するために専用のAIインフラに投資しています。これにより、規制された環境における小規模で目的に特化したデータセンターやプライベートAIモジュールの需要が生まれます。ドイツAIデータセンターマーケットは、特化した提供とモジュール展開でこの多様化をサポートします。

市場のセグメンテーション

タイプ別

ハイパースケール施設は、グローバルクラウドプロバイダーやAIモデルトレーニングからの需要により、ドイツAIデータセンターマーケットで最大のシェアを占めています。これらの施設は、マルチメガワットの負荷、高いGPU密度、高度な冷却システムをサポートします。コロケーションおよびエンタープライズデータセンターは、規制されたワークロードに対応するためにAI容量を拡大しています。エッジおよびマイクロデータセンターは、ローカルエンドポイントや産業ゾーンでの推論をサポートするために出現しています。

コンポーネント別

ドイツのAIデータセンターマーケットにおいて、ハードウェアはAIアクセラレータ、スマートストレージシステム、高密度ラックの導入によってコンポーネントセグメントをリードしています。オペレーターがAI特有のワークロード管理ツールを採用するにつれて、ソフトウェアとオーケストレーションプラットフォームが成長しています。システム統合、設計、ライフサイクルサポートを含むサービスは、AIインフラストラクチャを効率的に拡張するために重要性が増しています。

導入別

クラウド導入は、ハイパースケールクラウド地域の拡大とAI-as-a-serviceの提供により、最も高いシェアを持っています。ハイブリッドモデルは、柔軟性と制御を必要とする金融機関や産業プレイヤーの間で採用が進んでいます。オンプレミスの導入は、主権的なコンピュートとデータ制御を必要とする厳しく規制されたセクターで依然として重要です。ドイツのAIデータセンターマーケットは、この柔軟なAI導入アーキテクチャへのシフトを反映しています。

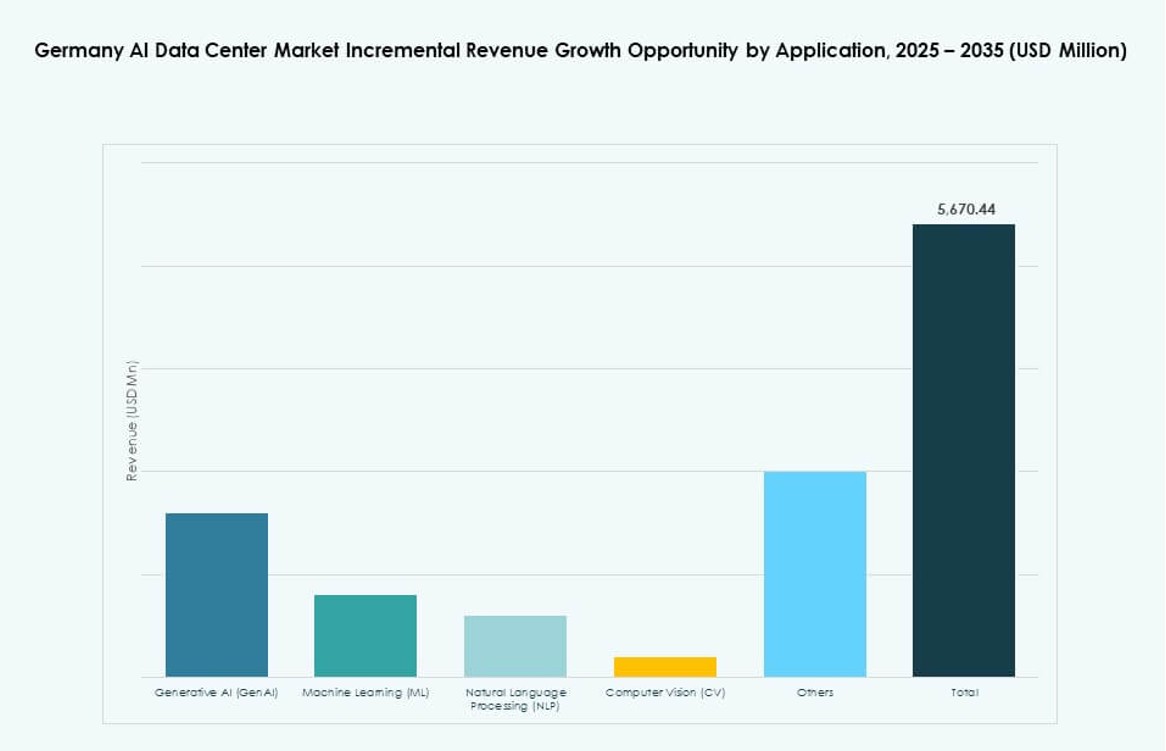

アプリケーション別

機械学習(ML)は、分析、レコメンデーションエンジン、自動化での広範な使用により、ドイツのAIデータセンターマーケットで支配的なアプリケーションです。生成AIは、クリエイティブおよび企業コンテンツのユースケースで急速に成長しています。自然言語処理(NLP)は、ヨーロッパ市場向けにカスタマイズされた多言語AIモデルをサポートします。コンピュータビジョン(CV)は、リアルタイム推論を必要とする産業および医療のユースケースを可能にします。

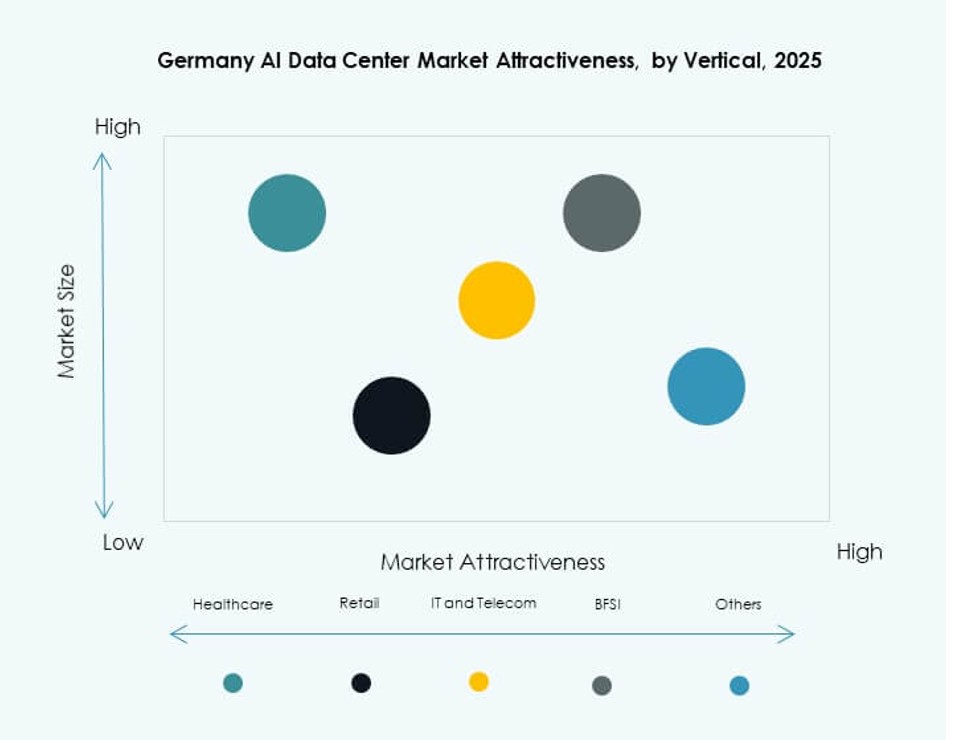

業種別

ITおよび通信セグメントは、クラウドサービスの需要とAIネイティブワークロードにより、ドイツのAIデータセンターマーケットをリードしています。BFSIおよび医療セクターは、詐欺検出、診断、コンプライアンスのためにAIを採用しています。自動車および製造セグメントは、シミュレーションと自律性のためのコンピュート需要を推進しています。メディア&エンターテインメントも、特にレンダリング、コンテンツのパーソナライズ、合成生成ワークフローで貢献しています。

地域別インサイト

フランクフルト都市圏が接続性とクラウドゾーンにより40%以上のシェアで支配

フランクフルトは、ドイツのAIデータセンターマーケットの中心であり、40%以上のシェアを占めています。主要なクラウド地域、ファイバー相互接続ポイント、金融AIユースケースをホストしています。信頼性の高いグリッドアクセスを備えた密集したデータセンタークラスターをサポートしています。オペレーターは、そのエコシステムの深さと企業クライアントへのアクセスのためにフランクフルトを好みます。高可用性と低レイテンシーゾーンは、AIモデルのトレーニングと推論に理想的です。電力制約は懸念されますが、段階的な拡張で管理されています。

ベルリンとミュンヘンがスタートアップと研究センターにより高成長ハブとして浮上

ベルリンとミュンヘンは共同でドイツのAIデータセンターマーケットの25%以上を占めています。ベルリンはAIスタートアップの成長、デジタル公共サービス、技術エコシステムの成熟から利益を得ています。ミュンヘンは、大学と企業の協力による自動車および産業AI研究をサポートしています。両都市はAIイノベーションゾーンのための公共支援を受けています。これらの地域は、モジュラーデータセンターの導入と主権的AIコンピュートクラスターを引き付けています。人材の利用可能性と高速ネットワークアクセスにより、その地位が強化されています。

- 例えば、T-Systemsは2025年にNVIDIAと提携し、EU準拠の産業ワークロード向けに設計された主権AIクラウドを立ち上げ、2026年からドイツの施設全体で展開を計画しています。

シュトゥットガルト、デュッセルドルフ、ハンブルクが産業用AIアプリケーションによる安定した導入を示す

シュトゥットガルト、デュッセルドルフ、ハンブルクのような二次都市は、ドイツAIデータセンターマーケットで20%以上のシェアを持っています。これらの地域は、物流、製造、モビリティにおける強力な産業基盤と新興AI需要から恩恵を受けています。データセンターの拡張は、低い土地コストと企業への近接性によって支えられています。オペレーターは、予測保守やデジタルツインなどのAI特定のユースケースをターゲットにしています。これらの都市全体での安定した導入は、ドイツの分散AIインフラストラクチャのフットプリントを拡大しています。

- 例えば、Vantage Data Centersは2025年にシュトゥットガルト地域の施設を含むドイツのサイト全体で50MWのAIワークロードをサポートするための拡張に向けて7億2千万ユーロの資金を確保しました。

競争力のあるインサイト:

- maincubes

- NORIS Network

- e-shelter

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Meta Platforms

- Equinix

- Digital Realty Trust

- NVIDIA

ドイツAIデータセンターマーケットは、グローバルなハイパースケーラーと地域のオペレーターによって形成されたダイナミックな競争環境を特徴としています。AWS、Google、Microsoftは、大規模なGPUクラスター、液体冷却、主権クラウドコントロールを備えたAI対応ゾーンを拡大しています。maincubes、NORIS Network、e-shelterのような地域プレイヤーは、コロケーションとエッジ対応インフラストラクチャを通じてローカライズされた需要をターゲットにしています。EquinixとDigital Realtyは、強力な相互接続サービスを備えたハイブリッドAI展開を提供しています。NVIDIAは、GenAIとHPCに不可欠なアクセラレータで計算層を強化しています。この市場は、戦略的パートナーシップ、データ主権コンプライアンス、高密度インフラストラクチャから利益を得ています。エネルギー効率の高い設計、規制の整合性、メトロゾーン全体でのエッジAIの拡大を通じて競争力を維持しています。

最近の開発:

- 2026年1月、SiemensとNVIDIAはAI駆動の産業自動化を進めるために戦略的パートナーシップを拡大しました。このイニシアチブは、ドイツのエアランゲンにあるSiemensのエレクトロニクス工場を中心に展開されており、現在NVIDIAのAIインフラストラクチャとOmniverseプラットフォームが装備されています。

- 2025年11月、Googleは2029年までに55億ユーロの投資計画を発表し、Dietzenbachに新しいAI対応データセンターを設立し、Hanau施設をアップグレードしてMercedes-Benzのようなドイツ企業向けにVertex AIとGeminiモデルをサポートする予定です。

- 2025年11月、Deutsche TelekomはNvidiaと提携し、産業アプリケーション向けの10億ユーロのAIクラウドを立ち上げ、2026年第1四半期にT-Systemsの施設を通じて主権GPUアクセスを提供します。