الملخص التنفيذي:

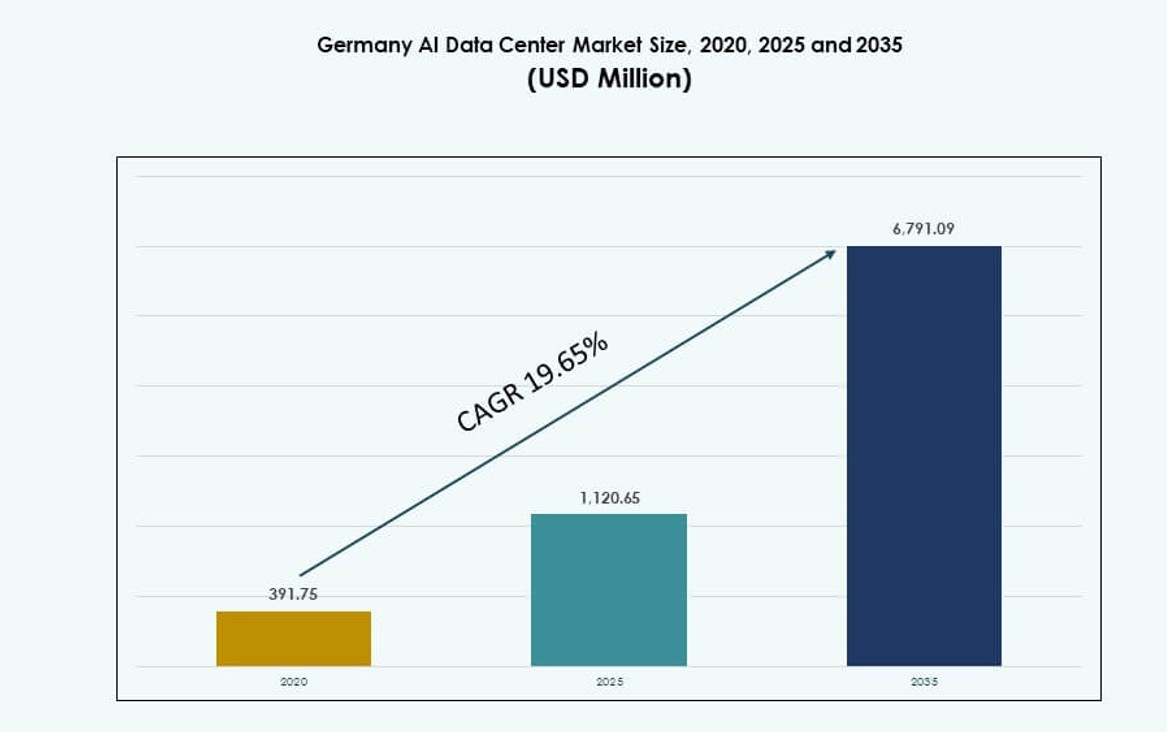

تم تقييم حجم سوق مراكز بيانات الذكاء الاصطناعي في ألمانيا بقيمة 391.75 مليون دولار أمريكي في عام 2020 ليصل إلى 1,120.65 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6,791.09 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 19.65٪ خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز بيانات الذكاء الاصطناعي في ألمانيا 2025 |

1,120.65 مليون دولار أمريكي |

| سوق مراكز بيانات الذكاء الاصطناعي في ألمانيا، معدل النمو السنوي المركب |

19.65% |

| حجم سوق مراكز بيانات الذكاء الاصطناعي في ألمانيا 2035 |

6,791.09 مليون دولار أمريكي |

يتم دفع السوق من خلال الطلب المتزايد على بنية تحتية حوسبية عالية الأداء للذكاء الاصطناعي عبر قطاعات مثل التصنيع والسيارات والتمويل. يشكل اعتماد الذكاء الاصطناعي التوليدي وأطر السحابة السيادية والتبريد السائل الموفر للطاقة استراتيجيات البنية التحتية. تستثمر الشركات في مجموعات GPU عالية الكثافة ومنصات التوأم الرقمي لاكتساب ميزة تنافسية. تدعم مراكز بيانات الذكاء الاصطناعي الآن الأحمال الحرجة للمهام، مما يتطلب موثوقية قوية والامتثال التنظيمي. يتماشى دفع ألمانيا نحو سيادة البيانات مع نماذج النشر المحلية. تخلق هذه التحولات قيمة طويلة الأجل للمستثمرين الذين يركزون على تسريع الذكاء الاصطناعي المؤسسي والتحول الرقمي.

تستمر فرانكفورت في القيادة بفضل كثافة الاتصال العالية ومناطق السحابة الضخمة وقاعدة العملاء المؤسسية. تكتسب برلين وميونيخ زخماً، بدعم من أنظمة البحث في الذكاء الاصطناعي ونمو الشركات الناشئة. تُظهر هامبورغ وشتوتغارت ودوسلدورف تبنيًا ثابتًا نظرًا لتطبيقات الذكاء الاصطناعي الصناعية والوصول إلى شبكات الطاقة الإقليمية. يدعم التوسع في الحافة الموزعة أيضًا استنتاج الذكاء الاصطناعي عبر مناطق حضرية وصناعية متعددة، مما يعزز شبكة البنية التحتية الوطنية للذكاء الاصطناعي في ألمانيا.

ديناميكيات السوق:

محركات السوق

الطلب المتزايد على الحوسبة عالية الكثافة في تدريبات واستنتاجات الذكاء الاصطناعي

يتم دفع سوق مراكز بيانات الذكاء الاصطناعي في ألمانيا من خلال الزيادة الحادة في الطلب على بنية تحتية لتدريبات واستنتاجات الذكاء الاصطناعي. تحتاج المؤسسات ومؤسسات البحث والشركات الناشئة إلى رفوف عالية الكثافة ومجموعات GPU متخصصة لمعالجة نماذج الذكاء الاصطناعي الكبيرة. تتطور مراكز البيانات للتعامل مع هذه الأحمال من خلال اعتماد التبريد السائل المباشر إلى الشريحة والتصاميم الموفرة للطاقة. تتطلب التطبيقات القائمة على الذكاء الاصطناعي عبر القطاعات زمن انتقال أقل وإنتاجية حوسبية أعلى. يقوم مشغلو المرافق بإعادة تصميم التخطيطات لتحقيق الكفاءة الحرارية وأولوية الأحمال. تزيد الابتكارات في هندسة الشرائح من المتطلبات الحوسبية. تتطلب التطبيقات الأصلية للذكاء الاصطناعي مثل القيادة الذاتية، والمحتوى التوليدي، واكتشاف الاحتيال نماذج استنتاج كثيفة. تقوم الشركات بمواءمة استراتيجيات البيانات الخاصة بها لاستخراج المزيد من القيمة من تدفقات البيانات الداخلية والخارجية. ترفع هذه التحولات الحاجة إلى أنظمة بيئية لمراكز بيانات جاهزة للذكاء الاصطناعي مصممة خصيصًا.

- على سبيل المثال، تقدم أنظمة DGX H100 من NVIDIA أداء 32 بيتا فلوبس من أداء الذكاء الاصطناعي FP8 لكل رف مع 8 وحدات معالجة رسومات H100 و640 جيجابايت من إجمالي ذاكرة وحدة معالجة الرسومات.

تسريع تبني السحابة السيادية وبنية الذكاء الاصطناعي التحتية بسبب متطلبات الامتثال

يؤثر الامتثال لقوانين حماية البيانات الوطنية وقوانين الاتحاد الأوروبي على قرارات البنية التحتية عبر الصناعات. تتوسع نماذج السحابة السيادية، مما يتطلب بنية تحتية محلية للذكاء الاصطناعي تلبي معايير الأمان والاختصاص القضائي. يؤكد تركيز ألمانيا على السيادة الرقمية، خاصة في قطاعات الرعاية الصحية والمالية والقطاعات العامة، على الاستثمارات في مراكز البيانات الخاصة والهجينة. يقوم المشغلون بنشر أجهزة محسنة للذكاء الاصطناعي داخل الحدود الوطنية لتلبية متطلبات التدقيق وإقامة البيانات. تحفز البرامج المدعومة من الحكومة البنية التحتية المحلية لحوسبة الذكاء الاصطناعي. تخلق هذه الديناميكيات نظامًا بيئيًا جاهزًا للذكاء الاصطناعي مصممًا وفقًا لمعايير GDPR وBSI وISO. يدعم الابتكار في القطاع الخاص ضمن الأطر المنظمة. يستفيد سوق مراكز البيانات للذكاء الاصطناعي في ألمانيا من هذا الدفع المنظم لتوسيع الحوسبة المنظمة. يحصل المشغلون على رؤية أقوى للطلب وعقود خدمة طويلة الأجل.

زيادة دمج الذكاء الاصطناعي في التطبيقات الصناعية والسيارات عبر القطاعات الأساسية

يتزايد دمج القاعدة الصناعية في ألمانيا للذكاء الاصطناعي في الروبوتات والصيانة التنبؤية وأتمتة سلسلة التوريد وأنظمة التنقل الذاتية. تولد هذه الاستخدامات كميات هائلة من بيانات المستشعرات وتتطلب قدرات استنتاج في الوقت الفعلي. يخلق التحكم في الجودة الممكّن بالذكاء الاصطناعي، وفحص الرؤية الحاسوبية، وخطوط الإنتاج الذكية طلبًا على معالجة البيانات من الحافة إلى النواة ذات زمن انتقال منخفض. تدعم مراكز البيانات للذكاء الاصطناعي هذه التطبيقات بمجموعات متخصصة وتخزين ذكي ومنصات تنظيم. تقوم شركات تصنيع السيارات والموردون بنشر التوائم الرقمية ونماذج التعلم المعزز عبر تطوير المنتجات. يتطلب قطاع التصنيع بنية تحتية قابلة للتوسع لمحاكاة وتحسين الأنظمة المعقدة. تبرز هذه الاتجاهات دور مركز بيانات الذكاء الاصطناعي في خارطة الطريق الرقمية الصناعية لألمانيا. يرى المستثمرون أن هذه التطورات تدعم الطلب على الحوسبة على المدى الطويل بشكل هيكلي.

- على سبيل المثال، تعالج مصنع إلكترونيات أمبرج التابع لشركة سيمنز مليار نقطة بيانات يوميًا عبر 75,000 مستشعر للصيانة التنبؤية والتحكم في الجودة المدعوم بالذكاء الاصطناعي.

الاستثمارات الاستراتيجية من قبل الشركات الكبيرة والمشغلين في البنية التحتية الجاهزة للذكاء الاصطناعي

تقوم الشركات الكبرى مثل AWS وجوجل ومايكروسوفت بتوسيع مراكز بياناتها المحسنة للذكاء الاصطناعي عبر ألمانيا. تركز استراتيجيات بنيتها التحتية على كفاءة الطاقة، ومصادر الطاقة الخضراء، والقدرة العالية الكثافة. تتميز هذه المنشآت بالتبريد السائل، والأقمشة عالية الأداء، والمناطق المخصصة لتدريب النماذج الكبيرة. يدعم النظام البيئي أيضًا مراكز البيانات المشتركة والمؤسسية التي تقوم بالترقية إلى مواصفات الذكاء الاصطناعي. تستمر أحجام الاستثمار في النمو بسبب الطلب على تطوير نماذج الأساس، ومعالجة اللغة الطبيعية المتعددة اللغات، واستضافة الذكاء الاصطناعي الآمنة. يدرك المستثمرون العوائد طويلة الأجل من البنية التحتية للذكاء الاصطناعي بسبب تماسكها والحواجز التقنية. يعكس سوق مراكز البيانات للذكاء الاصطناعي في ألمانيا فرصة ناضجة مدفوعة بالنشر الاستراتيجي للبنية التحتية الذكية والقابلة للتوسع.

اتجاهات السوق

توسع الأرفف المبردة بالسائل ومبادلات الحرارة الخلفية لزيادة الكفاءة الحرارية

تدفع أحمال الذكاء الاصطناعي في ألمانيا الإنتاج الحراري إلى ما يتجاوز حدود التبريد التقليدي بالهواء. تكتسب أنظمة التبريد السائل ومبادلات الحرارة الخلفية شعبية في مراكز البيانات الجديدة والمجددة. يستثمر المشغلون في التبريد السائل المباشر للرقائق للخوادم التي تتجاوز 40 كيلوواط، مما يقلل من هدر الطاقة. تساعد هذه الأنظمة في الحفاظ على وقت التشغيل لعناقيد وحدات معالجة الرسوميات وعقد تدريب النماذج الأساسية. أصبح الابتكار في التبريد جزءًا لا يتجزأ من تمييز المنشآت. يقدم البائعون حلولاً معيارية ومغلقة الدائرة تتوافق مع التصاميم الحالية. يقلل المشغلون من مؤشر كفاءة استخدام الطاقة (PUE) مع دعم الأداء العالي المستمر. تدفع اللوائح البيئية وأهداف الحوكمة البيئية والاجتماعية إلى تبني هذه الحلول بشكل متسارع. يدمج سوق مراكز بيانات الذكاء الاصطناعي في ألمانيا الابتكار الحراري لدعم نمو الحوسبة المستدامة للذكاء الاصطناعي.

مراكز بيانات الذكاء الاصطناعي تستفيد من شراء الطاقة الخضراء ومعايير التصميم المستدامة

أصبحت البنية التحتية المحايدة للكربون معيارًا في خارطة طريق مراكز بيانات الذكاء الاصطناعي في ألمانيا. يؤمن المشغلون اتفاقيات شراء الطاقة الخضراء طويلة الأجل، خاصة من أصول الرياح والطاقة المائية في بافاريا وبراندنبورغ. تتبع المنشآت الجديدة معايير LEED وBREEAM، وتدمج التبريد السلبي وإعادة استخدام الحرارة المهدرة والأنظمة الخالية من المياه. تعمل عناقيد الذكاء الاصطناعي بكثافات أعلى، مما يجعل مصدر الطاقة والتبريد أمرًا حاسمًا للامتثال لمعايير الحوكمة البيئية والاجتماعية. الآن تقوم الشركات الكبرى بتوطين نشرات الذكاء الاصطناعي بالقرب من الشبكات المتجددة. يقيم المستثمرون خطط المواقع بناءً على مقاييس الانبعاثات ومواءمة اللوائح. يتماشى انتقال الطاقة في ألمانيا مع احتياجات البنية التحتية للذكاء الاصطناعي، مما يخلق ميزة تنافسية للمواقع الخضراء. الآن يركز سوق مراكز بيانات الذكاء الاصطناعي في ألمانيا على الأداء المستدام والتسليم منخفض الكربون.

زيادة استخدام التوصيلات والذاكرات المعمارية الخاصة بالذكاء الاصطناعي لتحقيق مكاسب في الأداء

تعتمد أحمال الذكاء الاصطناعي في ألمانيا بشكل متزايد على التوصيلات عالية الإنتاجية مثل NVLink وInfiniBand وPCIe 5.0. تقلل هذه البنى من الاختناقات في خطوط تدريب واستنتاج متعددة وحدات معالجة الرسوميات. تستفيد النماذج المعتمدة على الذاكرة من أكوام HBM المشتركة وتجمع الذاكرة المعتمد على النسيج. تنشر مراكز البيانات أنظمة على مستوى الخوادم مُحسَّنة للتوازي النموذجي والاستنتاج الموزع. يختار المشغلون وحدات معالجة الرسوميات والمسرعات بناءً على حالة استخدام الذكاء الاصطناعي، وليس فقط كثافة الحوسبة. يتم ضبط البنية التحتية لدعم أطر العمل مثل PyTorch وJAX وONNX Runtime. الأداء لكل واط وعرض النطاق الترددي للذاكرة هما مؤشرات الأداء الرئيسية. تعكس بنية الذكاء الاصطناعي في ألمانيا هذه التحولات في البنية الدقيقة. الآن يركز سوق مراكز بيانات الذكاء الاصطناعي في ألمانيا على تحسين مستوى المكدس لتحقيق مكاسب خاصة بالأحمال.

دمج إدارة مراكز البيانات الموجهة للذكاء الاصطناعي والتنسيق لعمليات مدركة للأحمال

يعيد تنسيق الأحمال الخاصة بالذكاء الاصطناعي تشكيل ممارسات إدارة مراكز البيانات. تدمج المنشآت في ألمانيا أدوات إدارة مراكز البيانات مع رؤى مدركة للأحمال وخرائط حرارية وخوارزميات توازن الطاقة. تتطلب عناقيد وحدات معالجة الرسوميات جدولة ديناميكية بناءً على نوع النموذج وميزانية التأخير واحتياطي الطاقة. تتضمن منصات التنسيق الآن التنبؤ المستند إلى التعلم الآلي والتنبؤ بفشل الذكاء الاصطناعي. ينشر المشغلون وحدات الصيانة التنبؤية المرتبطة ببيانات الأحمال. تتيح الخوادم الذكية ذات الإدارة على مستوى العقدة إشرافًا دقيقًا. تساعد هذه المنصات في تقليل التكلفة الإجمالية للملكية مع الحفاظ على توفر الحوسبة القصوى. كما تحسن الالتزام باتفاقيات مستوى الخدمة عبر نشرات الذكاء الاصطناعي. يستفيد سوق مراكز بيانات الذكاء الاصطناعي في ألمانيا من هذه التطورات في التحكم الذاتي للبنية التحتية.

تحديات السوق

قيود الشبكة، تأخيرات التصاريح، وقيود الموقع للمرافق عالية الكثافة للذكاء الاصطناعي

تواجه مراكز البيانات للذكاء الاصطناعي في ألمانيا تحديات في الوصول إلى طاقة شبكة عالية السعة وتأمين الأراضي بالقرب من المناطق الحضرية. العديد من محطات التحويل القديمة تفتقر إلى القدرة على دعم الحرم الجامعي الذي يتجاوز 100 ميجاوات. تؤدي جداول التصاريح الطويلة إلى تأخير وقت الوصول إلى السوق لمشاريع الذكاء الاصطناعي، خاصة في المناطق الحضرية مثل فرانكفورت وبرلين. غالبًا ما تؤدي المراجعات البيئية، وقوانين البناء، والموافقات على تقسيم المناطق إلى تأخير التطورات الضخمة. تحد قواعد استخدام الأراضي المتنافسة وقواعد ESG من خيارات المواقع. ترقية البنية التحتية للنقل تتطلب رأس مال كبير ومحددة بالوقت. يجب على سوق مراكز البيانات للذكاء الاصطناعي في ألمانيا التنقل عبر هذه الاختناقات الهيكلية لتلبية طلب الحوسبة. يقوم المشغلون بتخفيف المخاطر من خلال البناء المرحلي والتنوع الإقليمي.

نقص المواهب، مخاوف الأمان، وتجزئة النظام البيئي في نشر بنية تحتية للذكاء الاصطناعي

يواجه السوق أيضًا نقصًا في المهنيين المهرة في بنية تحتية للذكاء الاصطناعي، وضبط GPU، وأتمتة مراكز البيانات. تؤدي فجوات المواهب إلى تباطؤ إدخال بيئات جاهزة للذكاء الاصطناعي وتؤثر على تحسين النظام. تزداد المخاوف حول اختراقات بيانات الذكاء الاصطناعي والوصول غير المصرح به مع حساسية النماذج. يجب على المشغلين فرض ضوابط صارمة على الوصول ومواقف أمان بدون ثقة. تؤدي التجزئة في معايير المنصات إلى مشكلات تكامل بين أطر الذكاء الاصطناعي وأكوام البنية التحتية. تكافح المنظمات مع خطوط بيانات معزولة ونقص في التنسيق الموحد. تقلل مخاطر احتكار الموردين من المرونة في تخطيط البنية التحتية على المدى الطويل. يجب على سوق مراكز البيانات للذكاء الاصطناعي في ألمانيا معالجة هذه العقبات التقنية والتشغيلية للحفاظ على الزخم.

فرص السوق

ظهور مناطق الذكاء الاصطناعي ومجموعات الحوسبة المدعومة بالأبحاث عبر مراكز الابتكار الرئيسية

تقوم مناطق الابتكار في برلين وميونيخ وشتوتغارت ببناء مناطق للذكاء الاصطناعي تضم مجموعات حوسبة مدعومة من الجامعات وبنية تحتية خاصة. تجذب هذه المناطق الشركات الناشئة والشراكات الصناعية ومشاريع البحث عبر الحدود في مجال الذكاء الاصطناعي. يستفيد سوق مراكز البيانات للذكاء الاصطناعي في ألمانيا من الحوسبة المحلية المتوافقة مع الأهداف العامة والأكاديمية. يمكن للمشغلين التواجد بالقرب من مراكز المواهب والابتكار لبناء بنية تحتية متخصصة للذكاء الاصطناعي منخفضة التأخير.

ارتفاع الطلب على بنية تحتية للذكاء الاصطناعي مخصصة للصناعات في القطاعات المنظمة والحرجة

تستثمر قطاعات مثل السيارات والرعاية الصحية والخدمات المالية في بنية تحتية مخصصة للذكاء الاصطناعي للامتثال لاحتياجات الأمان والتأخير. يخلق هذا الطلب على مراكز بيانات أصغر ومخصصة أو وحدات ذكاء اصطناعي خاصة في البيئات المنظمة. يدعم سوق مراكز البيانات للذكاء الاصطناعي في ألمانيا هذا التنوع من خلال عروض مخصصة ونشرات معيارية.

تقسيم السوق

حسب النوع

تهيمن المرافق الضخمة على سوق مراكز البيانات للذكاء الاصطناعي في ألمانيا، حيث تستحوذ على الحصة الأكبر بسبب الطلب من مقدمي السحابة العالميين وتدريب نماذج الذكاء الاصطناعي. تدعم هذه المرافق الأحمال متعددة الميجاوات، وكثافة GPU العالية، وأنظمة التبريد المتقدمة. تتوسع مراكز البيانات المشتركة والمؤسسية في سعة الذكاء الاصطناعي لخدمة الأحمال المنظمة. تظهر مراكز البيانات الطرفية والصغيرة لدعم الاستدلال في النقاط النهائية المحلية والمناطق الصناعية.

حسب المكون

يتصدر الأجهزة قطاع المكونات في سوق مراكز البيانات الذكية في ألمانيا، مدفوعًا بنشر مسرعات الذكاء الاصطناعي، وأنظمة التخزين الذكية، والرفوف عالية الكثافة. تنمو البرمجيات ومنصات التنسيق مع تبني المشغلين لأدوات إدارة الأحمال الخاصة بالذكاء الاصطناعي. تزداد أهمية الخدمات بما في ذلك تكامل النظام، والتصميم، ودعم دورة الحياة من أجل توسيع بنية الذكاء الاصطناعي بكفاءة.

حسب النشر

يمتلك النشر السحابي الحصة الأكبر بسبب توسع مناطق السحابة الضخمة وعروض الذكاء الاصطناعي كخدمة. تكتسب النماذج الهجينة اعتمادًا بين المؤسسات المالية واللاعبين الصناعيين الذين يحتاجون إلى المرونة والتحكم. تظل عمليات النشر المحلية ذات صلة في القطاعات التي تخضع لتنظيم عالٍ وتحتاج إلى حساب سيادي وتحكم في البيانات. يعكس سوق مراكز البيانات الذكية في ألمانيا هذا التحول نحو هياكل نشر الذكاء الاصطناعي المرنة.

حسب التطبيق

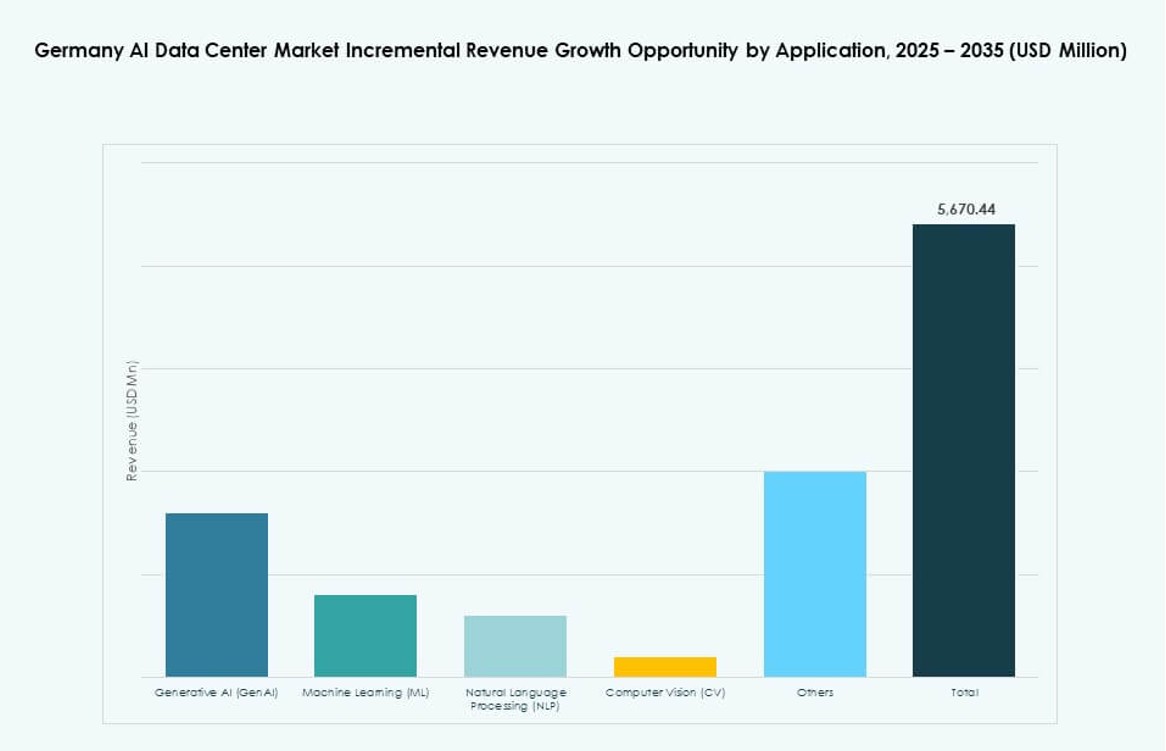

يعتبر التعلم الآلي (ML) التطبيق السائد في سوق مراكز البيانات الذكية في ألمانيا بسبب الاستخدام الواسع في التحليلات، ومحركات التوصية، والأتمتة. ينمو الذكاء الاصطناعي التوليدي بسرعة في حالات استخدام المحتوى الإبداعي والمؤسساتي. يدعم معالجة اللغة الطبيعية (NLP) نماذج الذكاء الاصطناعي متعددة اللغات المصممة للأسواق الأوروبية. تمكّن رؤية الكمبيوتر (CV) حالات الاستخدام الصناعي والرعاية الصحية التي تتطلب استنتاجًا في الوقت الحقيقي.

حسب القطاع

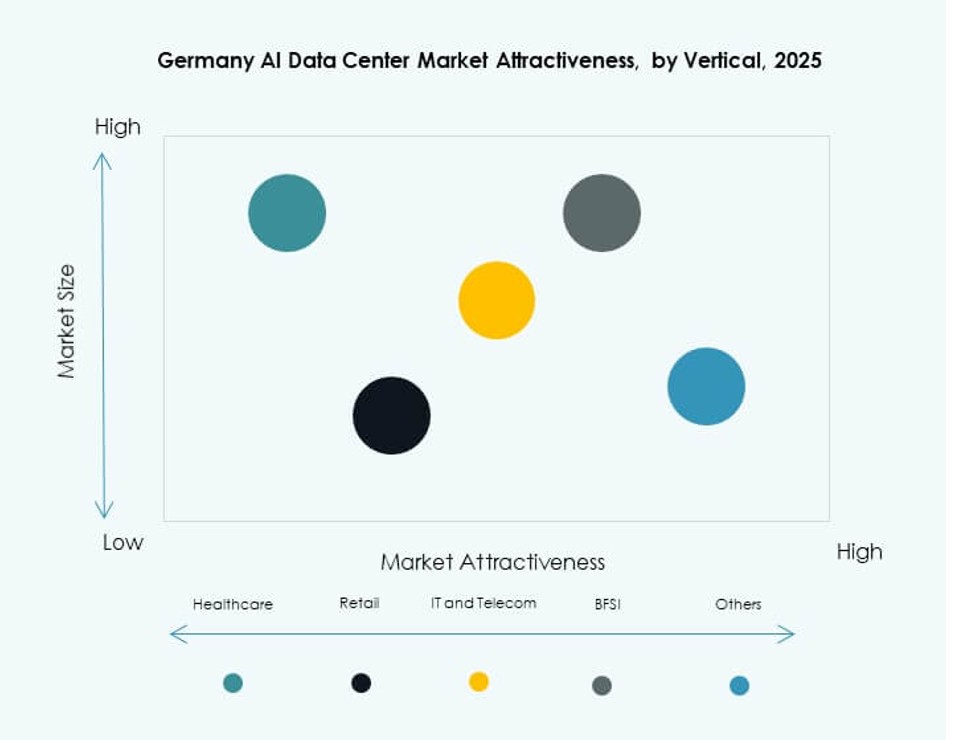

يتصدر قطاع تكنولوجيا المعلومات والاتصالات سوق مراكز البيانات الذكية في ألمانيا بسبب الطلب على خدمات السحابة وأعباء العمل الأصلية للذكاء الاصطناعي. تتبنى قطاعات الخدمات المالية والمصرفية والرعاية الصحية الذكاء الاصطناعي للكشف عن الاحتيال، والتشخيص، والامتثال. تدفع قطاعات السيارات والتصنيع الطلب على الحوسبة للمحاكاة والاستقلالية. يساهم الإعلام والترفيه أيضًا، خاصة في عمليات التصيير، وتخصيص المحتوى، وتدفقات العمل التوليدية الاصطناعية.

رؤى إقليمية

منطقة فرانكفورت الحضرية تهيمن بأكثر من 40% من الحصة بسبب الاتصال ومناطق السحابة

تظل فرانكفورت مركز سوق مراكز البيانات الذكية في ألمانيا، حيث تمثل أكثر من 40% من الحصة. تستضيف مناطق السحابة الرئيسية، ونقاط الاتصال بالألياف، وحالات استخدام الذكاء الاصطناعي المالي. تدعم المدينة مجموعات مراكز البيانات الكثيفة مع وصول موثوق إلى الشبكة. يفضل المشغلون فرانكفورت بسبب عمق النظام البيئي والوصول إلى العملاء من الشركات. تجعل مناطق التوفر العالي والكمون المنخفض منها مثالية لتدريب نماذج الذكاء الاصطناعي والاستنتاج. تعتبر قيود الطاقة مصدر قلق ولكن يتم إدارتها من خلال التوسعات المرحلية.

برلين وميونيخ تبرز كمراكز نمو عالية مدفوعة بالشركات الناشئة ومراكز الأبحاث

تساهم برلين وميونيخ معًا بأكثر من 25% من سوق مراكز البيانات الذكية في ألمانيا. تستفيد برلين من نمو الشركات الناشئة في الذكاء الاصطناعي، والخدمات العامة الرقمية، ونضج النظام التقني. تدعم ميونيخ أبحاث الذكاء الاصطناعي في السيارات والصناعة بالتعاون بين الجامعات والشركات. تتلقى كلا المدينتين دعمًا عامًا لمناطق الابتكار في الذكاء الاصطناعي. تجذب المناطق عمليات نشر مراكز البيانات المعيارية ومجموعات الحوسبة السيادية للذكاء الاصطناعي. تعزز موقعها بفضل توفر المواهب والوصول إلى الشبكات عالية السرعة.

- على سبيل المثال، تعاونت T-Systems مع NVIDIA في عام 2025 لإطلاق سحابة ذكاء اصطناعي سيادية مصممة للعمل مع الأحمال الصناعية المتوافقة مع الاتحاد الأوروبي، مع التخطيط لنشرها في المرافق الألمانية بدءًا من عام 2026.

شتوتغارت، دوسلدورف، وهامبورغ تظهر تبنيًا ثابتًا مدعومًا بتطبيقات الذكاء الاصطناعي الصناعية

تحمل المدن الثانوية مثل شتوتغارت، دوسلدورف، وهامبورغ أكثر من 20% من الحصة المشتركة في سوق مراكز البيانات للذكاء الاصطناعي في ألمانيا. تستفيد هذه المناطق من قواعد صناعية قوية وطلب متزايد على الذكاء الاصطناعي في اللوجستيات، التصنيع، والتنقل. يتم دعم توسع مراكز البيانات بتكاليف أراضٍ منخفضة وقربها من الشركات. يستهدف المشغلون حالات استخدام محددة للذكاء الاصطناعي مثل الصيانة التنبؤية والتوائم الرقمية. التبني الثابت عبر هذه المدن يوسع البنية التحتية الموزعة للذكاء الاصطناعي في ألمانيا.

- على سبيل المثال، حصلت Vantage Data Centers على تمويل بقيمة 720 مليون يورو في عام 2025 لتوسعات عبر المواقع الألمانية بما في ذلك المرافق في منطقة شتوتغارت التي تدعم أحمال الذكاء الاصطناعي بقدرة 50 ميجاوات.

رؤى تنافسية:

- maincubes

- NORIS Network

- e-shelter

- مايكروسوفت (Azure)

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- منصات ميتا

- Equinix

- Digital Realty Trust

- NVIDIA

يتميز سوق مراكز البيانات للذكاء الاصطناعي في ألمانيا ببيئة تنافسية ديناميكية تتشكل من قبل كل من الشركات العالمية الكبرى والمشغلين الإقليميين. تقوم AWS، جوجل، ومايكروسوفت بتوسيع المناطق الجاهزة للذكاء الاصطناعي بمجموعات ضخمة من وحدات معالجة الرسوميات، تبريد سائل، وضوابط سحابة سيادية. يستهدف اللاعبون الإقليميون مثل maincubes، NORIS Network، وe-shelter الطلب المحلي من خلال البنية التحتية الجاهزة للتواجد المشترك والحافة. تقدم Equinix وDigital Realty عمليات نشر هجينة للذكاء الاصطناعي مع خدمات اتصال قوية. توفر NVIDIA طبقة الحوسبة مع مسرعات حاسمة للذكاء الاصطناعي التوليدي والحوسبة عالية الأداء. يستفيد السوق من الشراكات الاستراتيجية، الامتثال لسيادة البيانات، والبنية التحتية عالية الكثافة. يظل تنافسيًا من خلال التصميم الموفر للطاقة، التوافق التنظيمي، وتوسع الذكاء الاصطناعي عبر مناطق المترو.

التطورات الأخيرة:

- في يناير 2026، وسعت سيمنز وNVIDIA شراكتهما الاستراتيجية لتعزيز الأتمتة الصناعية المدفوعة بالذكاء الاصطناعي. تركز المبادرة على مصنع الإلكترونيات التابع لسيمنز في إرلانجن، ألمانيا، والذي يتم تجهيزه الآن ببنية NVIDIA التحتية للذكاء الاصطناعي ومنصة Omniverse.

- في نوفمبر 2025، أعلنت جوجل عن خطة استثمار بقيمة 5.5 مليار يورو حتى عام 2029، بما في ذلك مركز بيانات جديد جاهز للذكاء الاصطناعي في ديتزينباخ وترقيات لمرفقها في هاناو لدعم نماذج Vertex AI وGemini للشركات الألمانية مثل مرسيدس بنز.

- في نوفمبر 2025، تعاونت دويتشه تيليكوم مع Nvidia على سحابة ذكاء اصطناعي بقيمة مليار يورو للتطبيقات الصناعية، والتي سيتم إطلاقها في الربع الأول من عام 2026 لتوفير وصول سيادي لوحدات معالجة الرسوميات عبر مرافق T-Systems.