Riepilogo esecutivo:

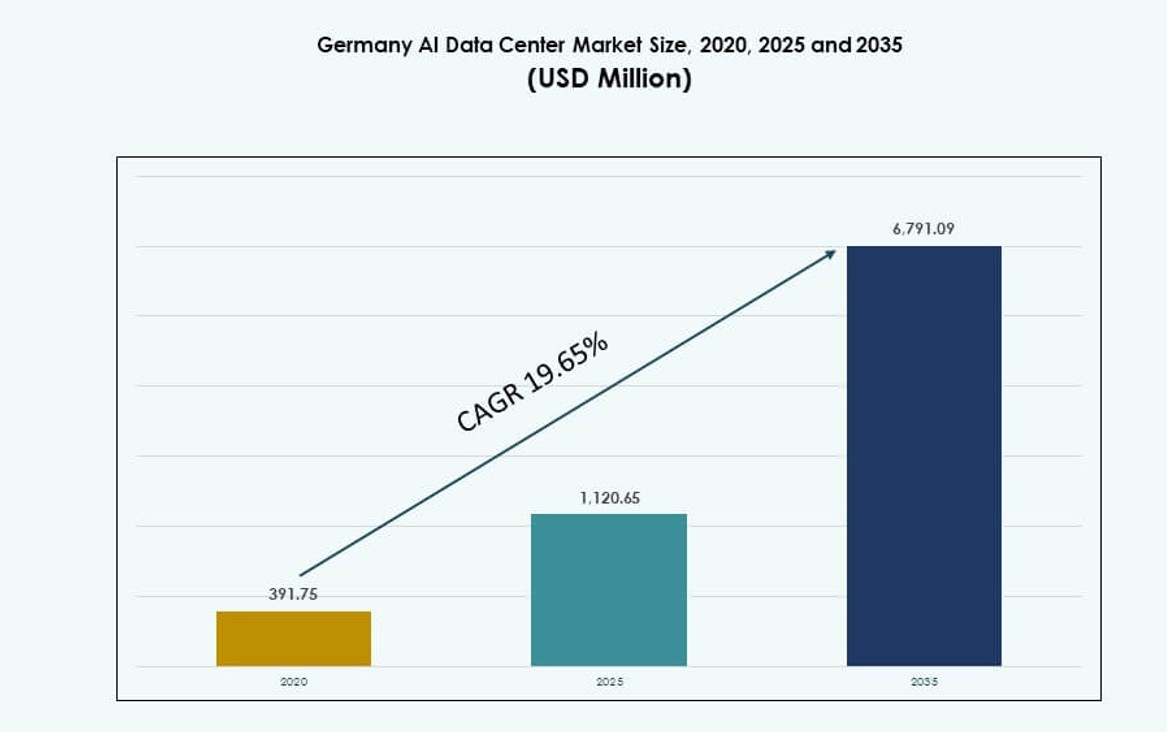

Il mercato dei Data Center AI in Germania è stato valutato a 391,75 milioni di USD nel 2020, raggiungerà 1.120,65 milioni di USD nel 2025 ed è previsto che raggiunga 6.791,09 milioni di USD entro il 2035, con un CAGR del 19,65% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center AI in Germania 2025 |

1.120,65 milioni di USD |

| Mercato dei Data Center AI in Germania, CAGR |

19,65% |

| Dimensione del Mercato dei Data Center AI in Germania 2035 |

6.791,09 milioni di USD |

Il mercato è guidato dalla crescente domanda di infrastrutture AI ad alte prestazioni nei settori come manifatturiero, automobilistico e finanziario. L’adozione di AI generativa, framework cloud sovrani e raffreddamento a liquido efficiente dal punto di vista energetico sta plasmando le strategie infrastrutturali. Le aziende stanno investendo in cluster GPU ad alta densità e piattaforme di gemelli digitali per ottenere un vantaggio competitivo. I data center AI ora supportano carichi di lavoro critici, richiedendo alta affidabilità e conformità normativa. L’impegno della Germania per la sovranità dei dati si allinea con i modelli di distribuzione locali. Questi cambiamenti creano valore a lungo termine per gli investitori focalizzati sull’accelerazione dell’AI aziendale e sulla trasformazione digitale.

Francoforte continua a essere leader grazie alla sua densa connettività, zone cloud hyperscale e base di clienti aziendali. Berlino e Monaco stanno guadagnando terreno, supportate da ecosistemi di ricerca AI e crescita delle startup. Amburgo, Stoccarda e Düsseldorf mostrano un’adozione costante grazie alle applicazioni AI industriali e all’accesso alle reti elettriche regionali. L’espansione del bordo distribuito supporta anche l’inferenza AI in più zone urbane e industriali, rafforzando la rete nazionale di infrastrutture AI della Germania.

Dinamiche di Mercato:

Fattori di Mercato

Crescente Domanda di Calcolo ad Alta Densità nei Carichi di Lavoro di Addestramento e Inferenza AI

Il mercato dei Data Center AI in Germania è guidato dall’aumento netto della domanda di infrastrutture per l’addestramento e l’inferenza AI. Le imprese, le istituzioni di ricerca e le startup richiedono rack ad alta densità e cluster GPU specializzati per elaborare grandi modelli AI. I data center si stanno evolvendo per gestire questi carichi di lavoro adottando il raffreddamento a liquido diretto al chip e design efficienti dal punto di vista energetico. Le applicazioni basate su AI in vari settori richiedono minore latenza e maggiore throughput di calcolo. Gli operatori delle strutture stanno ridisegnando i layout per l’efficienza termica e la priorità dei carichi di lavoro. L’innovazione nell’architettura dei chip aumenta ulteriormente i requisiti computazionali. Applicazioni native AI come guida autonoma, contenuti generativi e rilevamento delle frodi richiedono modelli di inferenza densi. Le aziende stanno allineando le loro strategie sui dati per estrarre più valore dai flussi di dati interni ed esterni. Questi cambiamenti elevano la necessità di ecosistemi di data center pronti per l’AI appositamente costruiti.

- Ad esempio, i sistemi DGX H100 di NVIDIA offrono 32 petaFLOPS di prestazioni AI FP8 per rack con 8 GPU H100 e 640 GB di memoria GPU totale.

Accelerazione dell’Adozione del Cloud Sovrano e dell’Infrastruttura AI a Causa dei Mandati di Conformità

La conformità alle leggi nazionali e dell’UE sulla protezione dei dati influenza le decisioni infrastrutturali in tutti i settori. I modelli di cloud sovrano si stanno espandendo, richiedendo infrastrutture AI locali che soddisfino gli standard di sicurezza e giurisdizione. L’enfasi della Germania sulla sovranità digitale, specialmente nei settori sanitario, finanziario e pubblico, guida gli investimenti nei data center privati e ibridi. Gli operatori implementano hardware ottimizzato per l’AI all’interno dei confini nazionali per soddisfare i requisiti di audit e residenza dei dati. Programmi sostenuti dal governo stimolano ulteriormente l’infrastruttura di calcolo AI locale. Queste dinamiche stanno creando un ecosistema pronto per l’AI, su misura per gli standard GDPR, BSI e ISO. Supporta l’innovazione del settore privato all’interno di quadri regolamentati. Il mercato dei data center AI in Germania beneficia di questa spinta strutturata per l’espansione del calcolo regolamentato. Gli operatori traggono vantaggio da una maggiore visibilità della domanda e contratti di servizio a lungo termine.

Crescente Integrazione dell’AI nelle Applicazioni Industriali e Automobilistiche nei Settori Chiave

La base industriale della Germania integra sempre più l’AI in robotica, manutenzione predittiva, automazione della catena di fornitura e sistemi di mobilità autonoma. Questi casi d’uso generano enormi volumi di dati sensoriali e richiedono capacità di inferenza in tempo reale. Il controllo qualità abilitato dall’AI, l’ispezione tramite visione artificiale e le linee di produzione intelligenti creano domanda per la gestione dei dati edge-to-core a bassa latenza. I data center AI supportano queste applicazioni con cluster specializzati, archiviazione intelligente e piattaforme di orchestrazione. Gli OEM automobilistici e i fornitori implementano gemelli digitali e modelli di apprendimento per rinforzo nello sviluppo dei prodotti. Il settore manifatturiero richiede infrastrutture scalabili per simulare e ottimizzare sistemi complessi. Queste tendenze evidenziano il ruolo del data center AI nella roadmap di digitalizzazione industriale della Germania. Gli investitori vedono questi sviluppi come strutturalmente favorevoli alla domanda di calcolo a lungo termine.

- Ad esempio, la Fabbrica Elettronica di Siemens ad Amberg elabora 1 miliardo di punti dati giornalieri su 75.000 sensori per la manutenzione predittiva e il controllo qualità guidati dall’AI.

Investimenti Strategici da Parte di Hyperscaler e Operatori in Infrastrutture Pronte per l’AI

I principali attori hyperscale, tra cui AWS, Google e Microsoft, stanno espandendo i loro data center ottimizzati per l’AI in tutta la Germania. Le loro strategie infrastrutturali si concentrano sull’efficienza energetica, l’approvvigionamento di energia verde e la capacità ad alta densità. Queste strutture presentano raffreddamento a liquido, tessuto ad alte prestazioni e zone dedicate per l’addestramento di modelli di grandi dimensioni. L’ecosistema è supportato anche da data center di colocation e aziendali che si aggiornano alle specifiche AI. I volumi di investimento continuano a crescere a causa della domanda di sviluppo di modelli di base, NLP multilingue e hosting AI sicuro. Gli investitori riconoscono i ritorni a lungo termine dall’infrastruttura AI grazie alla sua aderenza e alle barriere tecniche. Il mercato dei data center AI in Germania riflette un’opportunità matura guidata dal dispiegamento strategico di infrastrutture intelligenti e scalabili.

Tendenze di Mercato

Espansione di Rack Raffreddati a Liquido e Scambiatori di Calore a Porta Posteriore per l’Efficienza Termica

I carichi di lavoro AI in Germania stanno spingendo l’output termico oltre le soglie tradizionali del raffreddamento ad aria. I sistemi raffreddati a liquido e gli scambiatori di calore a porta posteriore stanno guadagnando terreno nei data center nuovi e retrofit. Gli operatori investono nel raffreddamento a liquido diretto al chip per rack che superano i 40 kW, riducendo lo spreco energetico. Questi sistemi aiutano a mantenere il tempo di attività per i cluster GPU e i nodi di addestramento dei modelli di base. L’innovazione nel raffreddamento è ora parte integrante della differenziazione delle strutture. I fornitori offrono soluzioni modulari a circuito chiuso compatibili con i layout esistenti. Gli operatori riducono il PUE supportando al contempo prestazioni di picco sostenute. Le normative ambientali e gli obiettivi ESG guidano un’adozione accelerata. Il mercato dei data center AI in Germania incorpora l’innovazione termica per supportare una crescita sostenibile del calcolo AI.

Data Center AI che sfruttano l’approvvigionamento di energia verde e gli standard di design sostenibile

L’infrastruttura a zero emissioni di carbonio sta diventando standard nella roadmap dei data center AI in Germania. Gli operatori stanno assicurando PPA verdi a lungo termine, specialmente da risorse eoliche e idroelettriche in Baviera e Brandeburgo. Le nuove strutture seguono gli standard LEED e BREEAM, integrando raffreddamento passivo, riutilizzo del calore di scarto e sistemi senza acqua. I cluster AI operano a densità più elevate, rendendo l’approvvigionamento energetico e il raffreddamento critici per la conformità ESG. Gli hyperscaler ora collocano le implementazioni AI vicino a reti rinnovabili. Gli investitori valutano i piani dei siti in base a metriche di emissioni e allineamento normativo. La transizione energetica della Germania si allinea con le esigenze dell’infrastruttura AI, creando un vantaggio competitivo per i siti verdi. Il mercato dei data center AI in Germania ora dà priorità alle prestazioni sostenibili e alla consegna a basse emissioni di carbonio.

Aumento dell’uso di interconnessioni e architetture di memoria specifiche per l’AI per guadagni di prestazioni

I carichi di lavoro AI in Germania si affidano sempre più a interconnessioni ad alta velocità come NVLink, InfiniBand e PCIe 5.0. Queste architetture riducono i colli di bottiglia nei pipeline di addestramento e inferenza multi-GPU. I modelli vincolati dalla memoria beneficiano di stack HBM condivisi e pooling di memoria basato su fabric. I data center implementano sistemi su scala rack ottimizzati per il parallelismo dei modelli e l’inferenza distribuita. Gli operatori selezionano GPU e acceleratori in base al caso d’uso AI, non solo alla densità di calcolo. L’infrastruttura è ottimizzata per supportare framework come PyTorch, JAX e ONNX Runtime. Le prestazioni per watt e la larghezza di banda della memoria sono KPI chiave. L’infrastruttura AI della Germania riflette questi cambiamenti micro-architetturali. Il mercato dei data center AI in Germania ora enfatizza l’ottimizzazione a livello di stack per guadagni specifici del carico di lavoro.

Integrazione di DCIM e orchestrazione orientati all’AI per operazioni consapevoli del carico di lavoro

L’orchestrazione specifica per i carichi di lavoro AI sta rimodellando le pratiche di gestione dei data center. Le strutture in Germania integrano strumenti DCIM con approfondimenti consapevoli del carico di lavoro, mappe termiche e algoritmi di bilanciamento energetico. I cluster GPU richiedono una pianificazione dinamica basata sul tipo di modello, sul budget di latenza e sulla capacità energetica. Le piattaforme di orchestrazione ora includono previsioni basate su ML e predizione dei guasti AI. Gli operatori implementano moduli di manutenzione predittiva legati alla telemetria del carico di lavoro. Rack intelligenti con gestione a livello di nodo consentono una supervisione granulare. Queste piattaforme aiutano a ridurre il TCO mantenendo al contempo la disponibilità di calcolo di picco. Migliora anche l’aderenza agli SLA nelle implementazioni AI. Il mercato dei data center AI in Germania beneficia di questi progressi nel controllo autonomo dell’infrastruttura.

Sfide del Mercato

Limitazioni della Rete, Ritardi nei Permessi e Vincoli di Posizione per Strutture AI ad Alta Densità

I data center AI in Germania affrontano sfide nell’accesso all’energia di rete ad alta capacità e nella sicurezza dei terreni vicino alle zone metropolitane. Molte sottostazioni legacy non hanno la capacità di supportare campus da oltre 100 MW. I lunghi tempi per ottenere i permessi ritardano il time-to-market per i progetti AI, specialmente nelle aree urbane come Francoforte e Berlino. Revisioni ambientali, codici edilizi e approvazioni di zonizzazione spesso bloccano gli sviluppi hyperscale. L’uso concorrente del suolo e le regole ESG limitano le opzioni di sito. L’aggiornamento delle infrastrutture di trasmissione è intensivo in termini di capitale e vincolato nel tempo. Il Mercato dei Data Center AI in Germania deve navigare attraverso questi colli di bottiglia strutturali per soddisfare la domanda di calcolo. Gli operatori mitigano il rischio attraverso costruzioni a fasi e diversificazione regionale.

Carenza di Talenti, Preoccupazioni di Sicurezza e Frammentazione dell’Ecosistema nel Dispiegamento dell’Infrastruttura AI

Il mercato affronta anche carenze di professionisti qualificati nell’infrastruttura AI, nella regolazione delle GPU e nell’automazione dei data center. Le lacune di talento rallentano l’integrazione di ambienti pronti per l’AI e influenzano l’ottimizzazione dei sistemi. Le preoccupazioni riguardo alle violazioni dei dati AI e agli accessi non autorizzati crescono con la sensibilità dei modelli. Gli operatori devono applicare rigidi controlli di accesso e posture di sicurezza zero-trust. La frammentazione negli standard delle piattaforme porta a problemi di integrazione tra framework AI e stack infrastrutturali. Le organizzazioni faticano con pipeline di dati isolate e mancanza di orchestrazione unificata. I rischi di lock-in dei fornitori riducono la flessibilità nella pianificazione a lungo termine dell’infrastruttura. Il Mercato dei Data Center AI in Germania deve affrontare questi ostacoli tecnici e operativi per mantenere lo slancio.

Opportunità di Mercato

Emergenza di Zone AI e Cluster di Calcolo Supportati dalla Ricerca nei Principali Poli di Innovazione

I distretti dell’innovazione a Berlino, Monaco e Stoccarda stanno costruendo zone AI con cluster di calcolo supportati dalle università e infrastrutture private. Queste zone attraggono startup, partnership industriali e progetti di ricerca AI transfrontalieri. Il Mercato dei Data Center AI in Germania beneficia di calcoli localizzati allineati con obiettivi pubblici e accademici. Gli operatori possono co-localizzarsi con hub di talento e innovazione per costruire infrastrutture AI specializzate e a bassa latenza.

Aumento della Domanda di Infrastrutture AI Specifiche per Settore nei Settori Regolamentati e Critici

Settori come l’automotive, la sanità e i servizi finanziari stanno investendo in infrastrutture AI dedicate per soddisfare le esigenze di sicurezza e latenza. Questo crea domanda per data center più piccoli, costruiti su misura o moduli AI privati in ambienti regolamentati. Il Mercato dei Data Center AI in Germania supporta questa diversificazione con offerte su misura e implementazioni modulari.

Segmentazione del Mercato

Per Tipo

Le strutture hyperscale dominano il Mercato dei Data Center AI in Germania, rappresentando la quota maggiore grazie alla domanda da parte di fornitori globali di cloud e formazione di modelli AI. Queste strutture supportano carichi multi-megawatt, alta densità di GPU e sistemi di raffreddamento avanzati. I data center di colocation e aziendali stanno espandendo la capacità AI per servire carichi di lavoro regolamentati. I data center edge e micro stanno emergendo per supportare l’inferenza ai punti finali locali e nelle zone industriali.

Per Componente

L’hardware guida il segmento dei componenti nel mercato dei data center AI in Germania, trainato dall’implementazione di acceleratori AI, sistemi di archiviazione intelligenti e rack ad alta densità. Software e piattaforme di orchestrazione stanno crescendo poiché gli operatori adottano strumenti di gestione dei carichi di lavoro specifici per l’AI. I servizi, inclusi integrazione di sistema, design e supporto al ciclo di vita, stanno acquisendo importanza per scalare l’infrastruttura AI in modo efficiente.

Per Distribuzione

La distribuzione cloud detiene la quota più alta grazie all’espansione delle regioni cloud su larga scala e alle offerte di AI-as-a-service. I modelli ibridi stanno guadagnando adozione tra le istituzioni finanziarie e gli attori industriali che richiedono flessibilità e controllo. Le distribuzioni on-premise rimangono rilevanti nei settori altamente regolamentati che necessitano di sovranità nel calcolo e controllo dei dati. Il mercato dei data center AI in Germania riflette questo spostamento verso architetture di distribuzione AI flessibili.

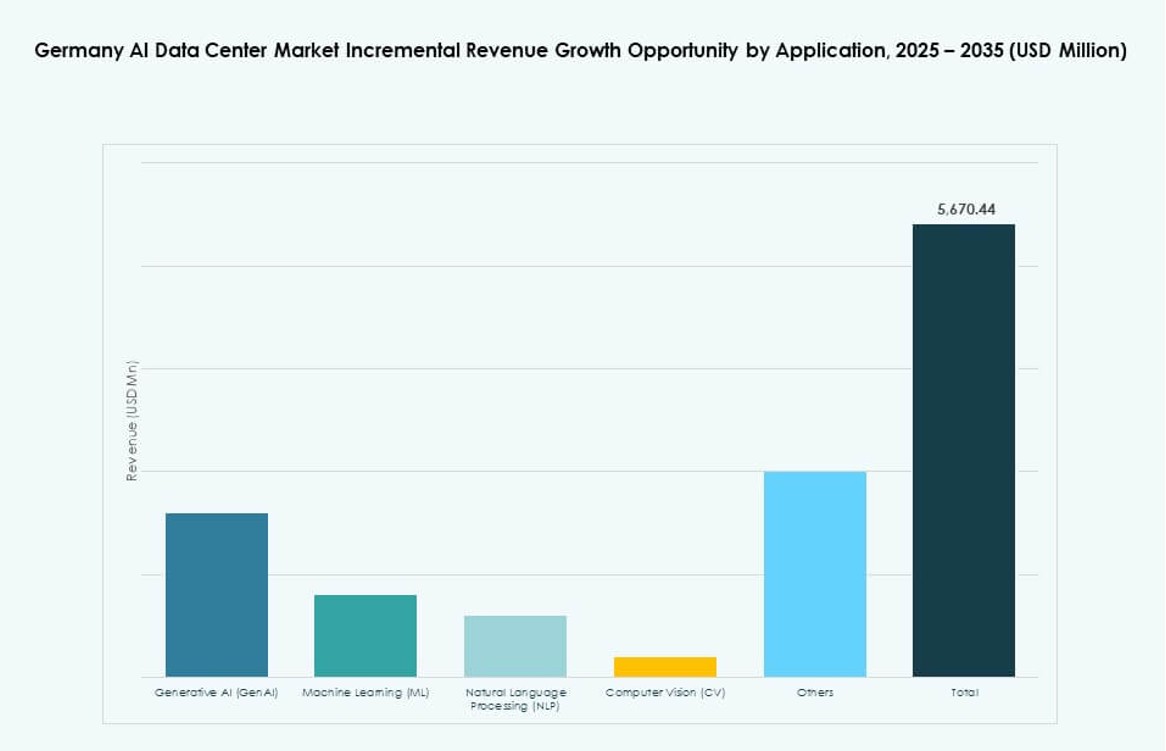

Per Applicazione

Il Machine Learning (ML) è l’applicazione dominante nel mercato dei data center AI in Germania grazie all’uso diffuso in analisi, motori di raccomandazione e automazione. L’AI generativa sta crescendo rapidamente nei casi d’uso di contenuti creativi e aziendali. L’elaborazione del linguaggio naturale (NLP) supporta modelli AI multilingue su misura per i mercati europei. La visione artificiale (CV) abilita casi d’uso industriali e sanitari che richiedono inferenze in tempo reale.

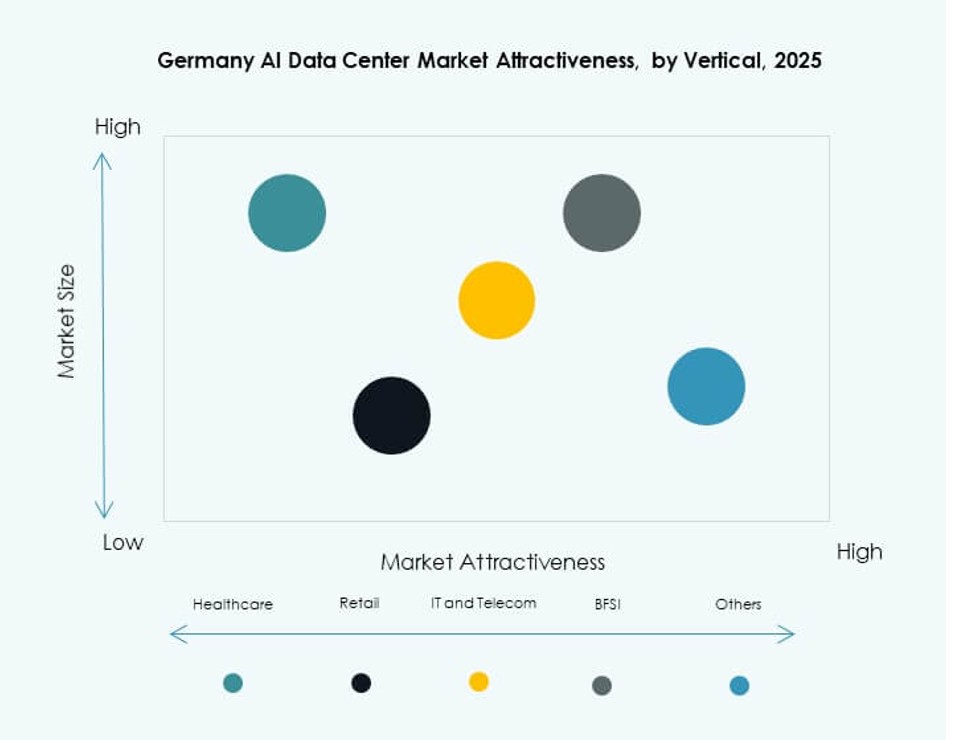

Per Settore

Il segmento IT e Telecom guida il mercato dei data center AI in Germania a causa della domanda di servizi cloud e dei carichi di lavoro nativi AI. I settori BFSI e sanitario adottano l’AI per la rilevazione delle frodi, la diagnostica e la conformità. I segmenti automobilistico e manifatturiero guidano la domanda di calcolo per simulazione e autonomia. Anche i media e l’intrattenimento contribuiscono, in particolare nel rendering, personalizzazione dei contenuti e flussi di lavoro di generazione sintetica.

Approfondimenti Regionali

La Regione Metropolitana di Francoforte Domina con Oltre il 40% di Quota Grazie a Connettività e Zone Cloud

Francoforte rimane il cuore del mercato dei data center AI in Germania, rappresentando oltre il 40% della quota. Ospita importanti regioni cloud, punti di interconnessione in fibra e casi d’uso finanziari AI. La città supporta cluster di data center densi con accesso affidabile alla rete. Gli operatori preferiscono Francoforte per la profondità dell’ecosistema e l’accesso ai clienti aziendali. Zone ad alta disponibilità e bassa latenza la rendono ideale per l’addestramento e l’inferenza dei modelli AI. Le limitazioni di potenza sono una preoccupazione ma gestite attraverso espansioni graduali.

Berlino e Monaco Emergono come Poli ad Alta Crescita Trainati da Startup e Centri di Ricerca

Berlino e Monaco contribuiscono insieme a oltre il 25% del mercato dei data center AI in Germania. Berlino beneficia della crescita delle startup AI, dei servizi pubblici digitali e della maturità dell’ecosistema tecnologico. Monaco supporta la ricerca AI automobilistica e industriale con la collaborazione universitaria e aziendale. Entrambe le città ricevono supporto pubblico per le zone di innovazione AI. Le regioni attraggono distribuzioni modulari di data center e cluster di calcolo AI sovrani. La loro posizione si rafforza grazie alla disponibilità di talenti e all’accesso a reti ad alta velocità.

- Ad esempio, T-Systems ha collaborato con NVIDIA nel 2025 per lanciare un cloud AI sovrano progettato per carichi di lavoro industriali conformi all’UE, con il dispiegamento previsto nelle strutture tedesche a partire dal 2026.

Stoccarda, Düsseldorf e Amburgo mostrano un’adozione costante supportata da applicazioni AI industriali

Città secondarie come Stoccarda, Düsseldorf e Amburgo detengono oltre il 20% della quota combinata nel mercato dei data center AI in Germania. Queste regioni beneficiano di solide basi industriali e della crescente domanda di AI in logistica, produzione e mobilità. L’espansione dei data center è supportata da costi del terreno più bassi e dalla vicinanza alle imprese. Gli operatori mirano a casi d’uso specifici per l’AI come la manutenzione predittiva e i gemelli digitali. L’adozione costante in queste città espande l’infrastruttura AI distribuita della Germania.

- Ad esempio, Vantage Data Centers ha ottenuto un finanziamento di 720 milioni di euro nel 2025 per espansioni nei siti tedeschi, comprese le strutture nell’area di Stoccarda che supportano carichi di lavoro AI di 50 MW.

Approfondimenti Competitivi:

- maincubes

- NORIS Network

- e-shelter

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Meta Platforms

- Equinix

- Digital Realty Trust

- NVIDIA

Il mercato dei data center AI in Germania presenta un ambiente competitivo dinamico modellato sia da hyperscaler globali che da operatori regionali. AWS, Google e Microsoft stanno ampliando le zone pronte per l’AI con enormi cluster GPU, raffreddamento a liquido e controlli cloud sovrani. Gli operatori regionali come maincubes, NORIS Network ed e-shelter mirano alla domanda localizzata attraverso infrastrutture di colocation e pronte per l’edge. Equinix e Digital Realty offrono implementazioni AI ibride con forti servizi di interconnessione. NVIDIA alimenta il livello di calcolo con acceleratori critici per GenAI e HPC. Il mercato beneficia di partnership strategiche, conformità alla sovranità dei dati e infrastrutture ad alta densità. Rimane competitivo grazie a un design efficiente dal punto di vista energetico, allineamento normativo ed espansione dell’AI edge nelle zone metropolitane.

Sviluppi Recenti:

- Nel gennaio 2026, Siemens e NVIDIA hanno ampliato la loro partnership strategica per avanzare nell’automazione industriale guidata dall’AI. L’iniziativa si concentra sulla fabbrica di elettronica di Siemens a Erlangen, in Germania, che ora viene equipaggiata con l’infrastruttura AI e la piattaforma Omniverse di NVIDIA.

- Nel novembre 2025, Google ha annunciato un piano di investimento di 5,5 miliardi di euro fino al 2029, inclusa la creazione di un nuovo data center pronto per l’AI a Dietzenbach e aggiornamenti alla sua struttura di Hanau per supportare i modelli Vertex AI e Gemini per aziende tedesche come Mercedes-Benz.

- Nel novembre 2025, Deutsche Telekom ha collaborato con Nvidia su un cloud AI da 1 miliardo di euro per applicazioni industriali, lanciando nel Q1 2026 per fornire accesso sovrano alle GPU tramite le strutture di T-Systems.