Executive Resumé:

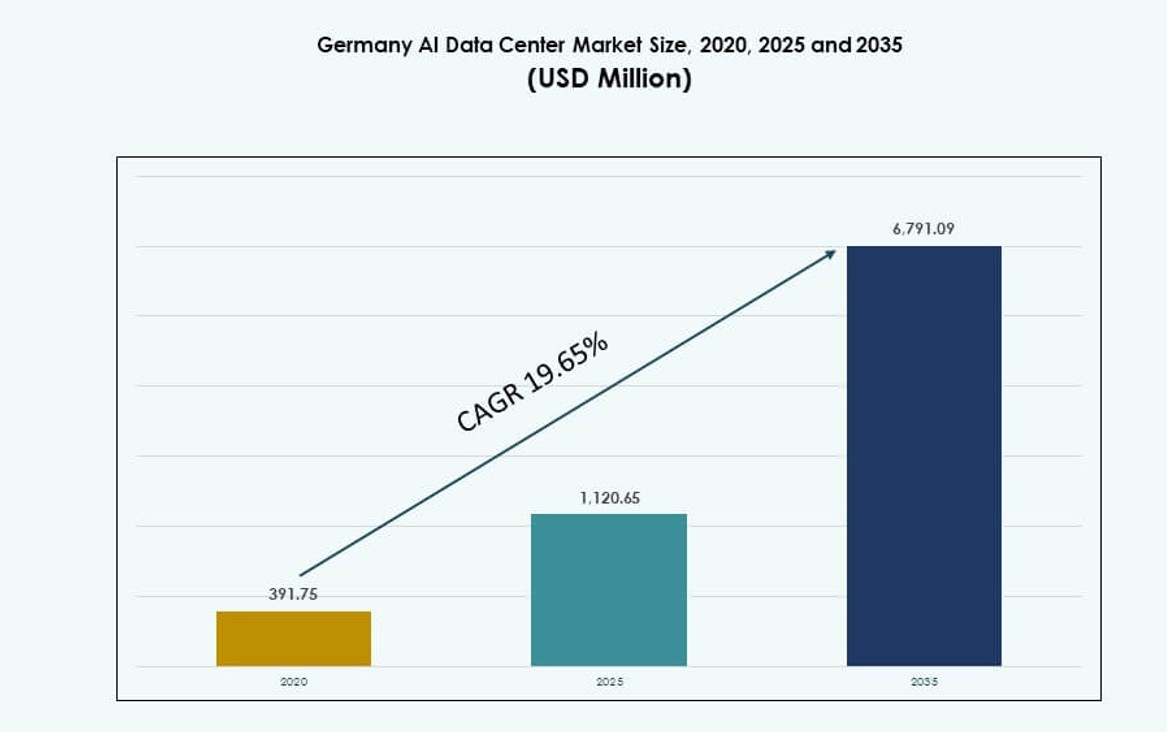

Størrelsen på det tyske AI-datacenter marked blev vurderet til USD 391,75 millioner i 2020 til USD 1.120,65 millioner i 2025 og forventes at nå USD 6.791,09 millioner i 2035, med en CAGR på 19,65% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Tysklands AI-datacenter marked Størrelse 2025 |

USD 1.120,65 Millioner |

| Tysklands AI-datacenter marked, CAGR |

19,65% |

| Tysklands AI-datacenter marked Størrelse 2035 |

USD 6.791,09 Millioner |

Markedet drives af stigende efterspørgsel efter højtydende AI-beregningsinfrastruktur på tværs af sektorer som fremstilling, bilindustri og finans. Adoption af generativ AI, suveræne cloud-rammer og energieffektiv væskekøling former infrastrukturstrategier. Virksomheder investerer i høj-densitets GPU-klynger og digitale tvillingeplatforme for at opnå en konkurrencefordel. AI-datacentre understøtter nu missionkritiske arbejdsbelastninger, hvilket kræver stærk pålidelighed og overholdelse af regler. Tysklands indsats for datasuverænitet er i overensstemmelse med lokale implementeringsmodeller. Disse skift skaber langsigtet værdi for investorer, der fokuserer på Virksomhed AI-acceleration og digital transformation.

Frankfurt fortsætter med at føre an på grund af sin tætte konnektivitet, hyperskala cloud-zoner og kundegrundlag i erhvervslivet. Berlin og München vinder frem, støttet af AI-forskningsøkosystemer og startup-vækst. Hamborg, Stuttgart og Düsseldorf viser stabil adoption på grund af industrielle AI-applikationer og adgang til regionale elnet. Distribueret edge-udvidelse understøtter også AI-inferens på tværs af flere by- og industriområder, hvilket styrker Tysklands nationale AI-infrastrukturnetværk.

Markedets Dynamik:

Markedsdrivere

Stigende Efterspørgsel efter Høj-Densitets Beregning i AI Trænings- og Inferensarbejdsbelastninger

Det tyske AI-datacenter marked drives af den kraftige stigning i efterspørgslen efter AI-trænings- og inferensinfrastruktur. Virksomheder, forskningsinstitutioner og startups kræver høj-densitets racks og specialiserede GPU-klynger til at behandle store AI-modeller. Datacentre udvikler sig til at håndtere disse arbejdsbelastninger ved at adoptere direkte-til-chip væskekøling og energieffektive design. AI-baserede applikationer på tværs af sektorer kræver lavere latens og højere beregningseffekt. Facilitetoperatører redesigner layout for termisk effektivitet og arbejdsbelastningsprioritering. Innovation i chiparkitektur øger yderligere de beregningsmæssige krav. AI-native applikationer som autonom kørsel, generativt indhold og bedrageridetektion kræver tætte inferensmodeller. Virksomheder tilpasser deres datastrategier for at udtrække mere værdi fra interne og eksterne datastreams. Disse skift øger behovet for formålsbyggede AI-klare datacenterøkosystemer.

- For eksempel leverer NVIDIAs DGX H100-systemer 32 petaFLOPS af FP8 AI-ydeevne pr. rack med 8 H100 GPU’er og 640 GB samlet GPU-hukommelse.

Fremskyndelse af Adoption af Suveræn Cloud og AI-infrastruktur på Grund af Overholdelseskrav

Overholdelse af nationale og EU-databeskyttelseslove påvirker infrastrukturbeslutninger på tværs af industrier. Suveræne cloud-modeller udvides og kræver lokal AI-infrastruktur, der opfylder sikkerheds- og jurisdiktionsstandarder. Tysklands fokus på digital suverænitet, især inden for sundhed, finans og offentlige sektorer, driver investeringer i private og hybride datacentre. Operatører implementerer AI-optimeret hardware inden for nationale grænser for at opfylde revisions- og dataopholdskrav. Statsstøttede programmer stimulerer yderligere lokal AI-beregningsinfrastruktur. Disse dynamikker skaber et AI-klar økosystem skræddersyet til GDPR-, BSI- og ISO-standarder. Det understøtter innovation i den private sektor inden for regulerede rammer. Det tyske AI-datacentermarked drager fordel af dette strukturerede skub for reguleret beregningsudvidelse. Operatører nyder godt af stærkere efterspørgselssynlighed og langsigtede servicekontrakter.

Stigende Integration af AI i Industrielle og Automobilapplikationer på Tværs af Kerne Sektorer

Tysklands industrielle base integrerer i stigende grad AI i robotteknologi, prædiktivt vedligehold, forsyningskædeautomatisering og autonome mobilitetssystemer. Disse anvendelsestilfælde genererer massive mængder af sensordata og kræver realtidsinferenskapaciteter. AI-aktiveret kvalitetskontrol, computer vision-inspektion og smarte produktionslinjer skaber efterspørgsel efter lav-latens datahåndtering fra kant til kerne. AI-datacentre understøtter disse applikationer med specialiserede klynger, smart lagring og orkestreringsplatforme. Automobil-OEM’er og leverandører implementerer digitale tvillinger og forstærkningslæringsmodeller på tværs af produktudvikling. Produktionssektoren kræver skalerbar infrastruktur til at simulere og optimere komplekse systemer. Disse tendenser fremhæver AI-datacenterets rolle i Tysklands industrielle digitaliseringskøreplan. Investorer ser disse udviklinger som strukturelt understøttende for langsigtet beregningsefterspørgsel.

- For eksempel behandler Siemens’ Amberg Electronics Factory 1 milliard datapunkter dagligt på tværs af 75.000 sensorer til AI-drevet prædiktivt vedligehold og kvalitetskontrol.

Strategiske Investeringer af Hyperscalers og Operatører i AI-Klar Infrastruktur

Store hyperscale-aktører, herunder AWS, Google og Microsoft, udvider deres AI-optimerede datacentre på tværs af Tyskland. Deres infrastrukturstrategier fokuserer på energieffektivitet, grøn strømforsyning og høj-densitetskapacitet. Disse faciliteter har flydende køling, højtydende stof og dedikerede zoner til træning af store modeller. Økosystemet understøttes også af colocation og virksomhedsdatasentre, der opgraderer til AI-specifikationer. Investeringsvolumener fortsætter med at vokse på grund af efterspørgsel efter grundlæggende modeludvikling, flersproget NLP og sikker AI-hosting. Investorer anerkender langsigtede afkast fra AI-infrastruktur på grund af dens vedholdenhed og tekniske barrierer. Det tyske AI-datacentermarked afspejler en modnende mulighed drevet af strategisk implementering af intelligent, skalerbar infrastruktur.

Markedstendenser

Udvidelse af Flydende Kølede Racks og Bagdørsvarmevekslere for Termisk Effektivitet

AI-arbejdsbelastninger i Tyskland presser den termiske output ud over traditionelle luftkølingsgrænser. Væskekølede systemer og bagdørs varmevekslere vinder frem i nye og ombyggede datacentre. Operatører investerer i direkte-til-chip væskekøling til racks, der overstiger 40 kW, hvilket reducerer energispild. Disse systemer hjælper med at opretholde oppetid for GPU-klynger og grundmodeltræningsnoder. Køleinnovation er nu en integreret del af facilitetens differentiering. Leverandører tilbyder modulære, lukkede løsninger, der er kompatible med eksisterende layout. Operatører reducerer PUE, mens de understøtter vedvarende toppræstation. Miljøreguleringer og ESG-mål driver accelereret adoption. Det tyske AI-datacentermarked inkorporerer termisk innovation for at understøtte bæredygtig AI-beregningsvækst.

AI-datacentre udnytter grøn energianskaffelse og bæredygtige designstandarder

Kulstofneutral infrastruktur bliver standard i Tysklands AI-datacenterplan. Operatører sikrer langsigtede grønne PPA’er, især fra vind- og vandkraftaktiver i Bayern og Brandenburg. Nye faciliteter følger LEED- og BREEAM-standarder, integrerer passiv køling, genbrug af spildvarme og vandfrie systemer. AI-klynger opererer ved højere tæthed, hvilket gør strømkilde og køling kritisk for ESG-overholdelse. Hyperscalers samlokaliserer nu AI-implementeringer nær vedvarende net. Investorer vurderer lokalitetsplaner baseret på emissionsmålinger og reguleringsjustering. Tysklands energiovergang er i overensstemmelse med AI-infrastrukturbehov, hvilket skaber konkurrencefordel for grønne steder. Det tyske AI-datacentermarked prioriterer nu bæredygtig ydeevne og lav-kulstof levering.

Stigende brug af AI-specifikke interconnects og hukommelsesarkitekturer for ydeevneforbedringer

AI-arbejdsbelastninger i Tyskland er i stigende grad afhængige af høj-gennemstrømningsforbindelser som NVLink, InfiniBand og PCIe 5.0. Disse arkitekturer reducerer flaskehalse i multi-GPU træning og inferens pipelines. Hukommelsesbundne modeller drager fordel af delte HBM-stakke og stofbaseret hukommelsespulje. Datacentre implementerer rack-skala systemer optimeret til modelparallellisme og distribueret inferens. Operatører vælger GPU’er og acceleratorer baseret på AI-brugssag, ikke kun beregningstæthed. Infrastruktur er indstillet til at understøtte rammer som PyTorch, JAX og ONNX Runtime. Ydeevne pr. watt og hukommelsesbåndbredde er nøgle-KPI’er. Tysklands AI-infrastruktur afspejler disse mikroarkitekturskift. Det tyske AI-datacentermarked lægger nu vægt på stak-niveau optimering for arbejdsbelastningsspecifikke gevinster.

Integration af AI-orienteret DCIM og orkestrering for arbejdsbelastningsbevidste operationer

AI-specifik arbejdsbelastningsorkestrering omformer datacenterstyringspraksis. Tysklands faciliteter integrerer DCIM-værktøjer med arbejdsbelastningsbevidste indsigter, termiske kort og strømbalanceringsalgoritmer. GPU-klynger kræver dynamisk planlægning baseret på modeltype, latenstid og strømkapacitet. Orkestreringsplatforme inkluderer nu ML-baseret prognose og AI-fejlforudsigelse. Operatører implementerer prædiktive vedligeholdelsesmoduler knyttet til arbejdsbelastningstelemetri. Smarte racks med node-niveau styring tillader granulær overvågning. Disse platforme hjælper med at reducere TCO, mens de opretholder maksimal beregningstilgængelighed. Det forbedrer også SLA-overholdelse på tværs af AI-implementeringer. Det tyske AI-datacentermarked drager fordel af disse fremskridt inden for autonom infrastrukturkontrol.

Markedsudfordringer

Netbegrænsninger, tilladelsesforsinkelser og placeringsbegrænsninger for høj-densitets AI-faciliteter

Tysklands AI-datacentre står over for udfordringer med at få adgang til højkapacitets netstrøm og sikre jord nær metroområder. Mange ældre transformerstationer mangler kapacitet til at understøtte 100+ MW campusser. Lange tilladelsesprocesser forsinker time-to-market for AI-projekter, især i byområder som Frankfurt og Berlin. Miljøvurderinger, bygningsregler og zonegodkendelser forsinker ofte hyperscale-udviklinger. Konkurrerende arealanvendelse og ESG-regler begrænser placeringsmulighederne. Opgradering af transmissionsinfrastruktur er kapitalintensiv og tidsbegrænset. Det tyske AI-datacentermarked skal navigere gennem disse strukturelle flaskehalse for at imødekomme beregningsbehovet. Operatører reducerer risiko gennem faseopbygninger og regional diversificering.

Mangel på talent, sikkerhedsproblemer og økosystemfragmentering i AI-infrastrukturudrulning

Markedet står også over for mangel på kvalificerede fagfolk inden for AI-infrastruktur, GPU-tuning og datacenterautomatisering. Talentmangel forsinker onboarding af AI-klar miljøer og påvirker systemoptimering. Bekymringer omkring AI-databrud og uautoriseret adgang vokser med modelsensitivitet. Operatører skal håndhæve strenge adgangskontroller og zero-trust sikkerhedsholdninger. Fragmentering i platformstandarder fører til integrationsproblemer mellem AI-rammer og infrastrukturstakke. Organisationer kæmper med siloede datapipelines og mangel på samlet orkestrering. Risikoen for leverandørlås reducerer fleksibiliteten i langsigtet infrastrukturplanlægning. Det tyske AI-datacentermarked skal adressere disse tekniske og operationelle forhindringer for at opretholde momentum.

Markedsmuligheder

Fremkomsten af AI-zoner og forskningsstøttede beregningsklynger på tværs af vigtige innovationsknudepunkter

Innovationsdistrikter i Berlin, München og Stuttgart bygger AI-zoner med universitetsstøttede beregningsklynger og privat infrastruktur. Disse zoner tiltrækker startups, industripartnerskaber og grænseoverskridende AI-forskningsprojekter. Det tyske AI-datacentermarked drager fordel af lokaliseret beregning i overensstemmelse med offentlige og akademiske mål. Operatører kan samlokalisere med talent- og innovationsknudepunkter for at bygge specialiseret, lav-latens AI-infrastruktur.

Stigning i branchespecifik efterspørgsel efter AI-infrastruktur i regulerede og kritiske sektorer

Sektorer som bilindustrien, sundhedssektoren og finansielle tjenester investerer i dedikeret AI-infrastruktur for at opfylde sikkerheds- og latenstidsbehov. Dette skaber efterspørgsel efter mindre, specialbyggede datacentre eller private AI-moduler i regulerede miljøer. Det tyske AI-datacentermarked understøtter denne diversificering med skræddersyede tilbud og modulære implementeringer.

Markedssegmentering

Efter type

Hyperscale-faciliteter dominerer det tyske AI-datacentermarked og tegner sig for den største andel på grund af efterspørgsel fra globale cloud-udbydere og AI-modeltræning. Disse faciliteter understøtter multi-megawatt belastninger, høj GPU-densitet og avancerede kølesystemer. Colocation- og virksomhedsdatasentre udvider AI-kapacitet for at betjene regulerede arbejdsbelastninger. Edge- og mikrodatacentre er ved at opstå for at understøtte inferens ved lokale endepunkter og industrielle zoner.

Efter Komponent

Hardware fører komponentsegmentet på det tyske AI-datacentermarked, drevet af implementeringen af AI-acceleratorer, smarte lagringssystemer og høj-densitets racks. Software og orkestreringsplatforme vokser, da operatører adopterer AI-specifikke værktøjer til arbejdsbelastningsstyring. Tjenester, herunder systemintegration, design og livscyklussupport, stiger i betydning for effektiv skalering af AI-infrastruktur.

Efter Implementering

Cloud-implementering har den største andel på grund af hyperscale cloud-region udvidelse og AI-som-en-service tilbud. Hybride modeller vinder indpas blandt finansielle institutioner og industrielle aktører, der kræver fleksibilitet og kontrol. On-premise implementeringer forbliver relevante i stærkt regulerede sektorer, der har brug for suveræn beregning og datakontrol. Det tyske AI-datacentermarked afspejler dette skift mod fleksible AI-implementeringsarkitekturer.

Efter Anvendelse

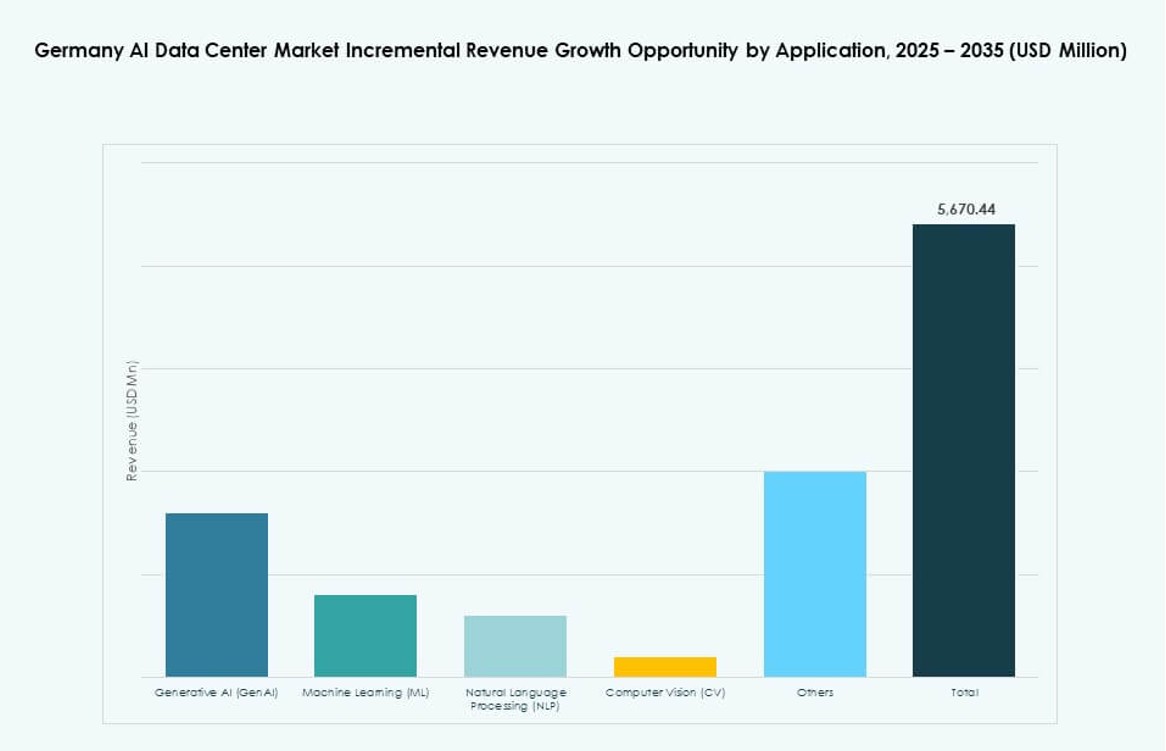

Maskinlæring (ML) er den dominerende anvendelse på det tyske AI-datacentermarked på grund af udbredt brug i analyser, anbefalingsmotorer og automatisering. Generativ AI vokser hurtigt på tværs af kreative og virksomhedsmæssige indholdsanvendelser. Naturlig sprogbehandling (NLP) understøtter flersprogede AI-modeller skræddersyet til europæiske markeder. Computer Vision (CV) muliggør industrielle og sundhedsmæssige anvendelser, der kræver realtidsinferens.

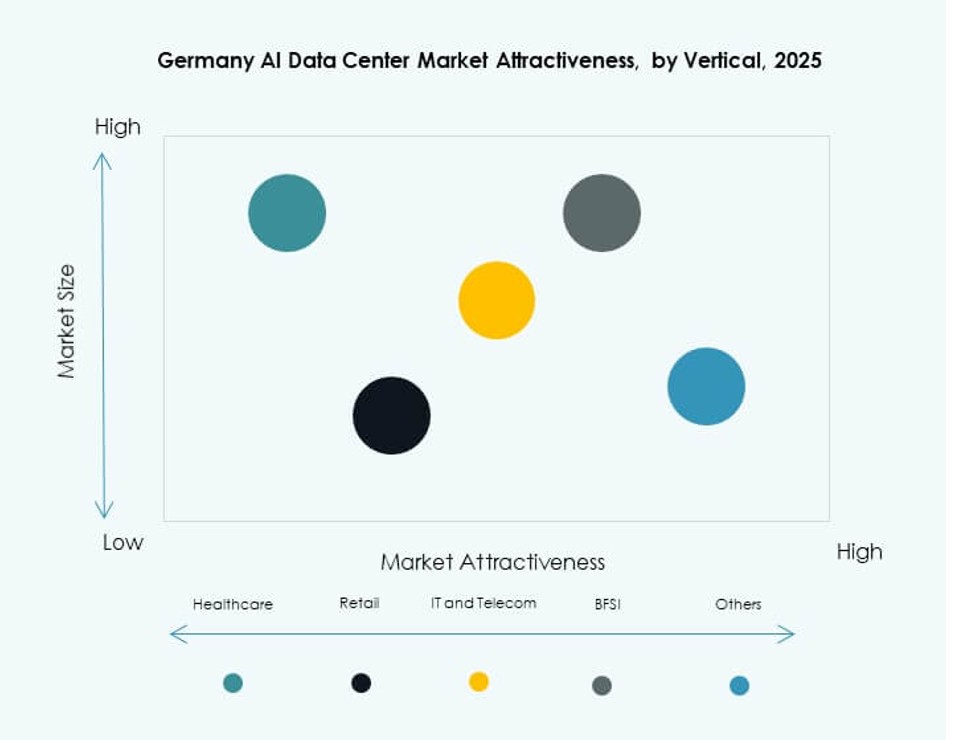

Efter Vertikal

IT- og telekommunikationssegmentet fører det tyske AI-datacentermarked på grund af efterspørgsel efter cloud-tjenester og AI-native arbejdsbelastninger. BFSI- og sundhedssektorerne adopterer AI til bedrageridetektion, diagnostik og overholdelse. Bil- og fremstillingssegmenter driver beregningsbehovet for simulering og autonomi. Medier & underholdning bidrager også, især inden for rendering, indholdspersonalisering og syntetiske genereringsarbejdsgange.

Regionale Indsigter

Frankfurt Metropolregion Dominerer med Over 40% Andel På Grund af Forbindelse og Cloud Zoner

Frankfurt forbliver kernen i det tyske AI-datacentermarked og tegner sig for over 40% andel. Det huser store cloud-regioner, fiberforbindelsespunkter og finansielle AI-anvendelser. Byen understøtter tætte datacenterklynger med pålidelig netadgang. Operatører foretrækker Frankfurt på grund af dets økosystemdybde og adgang til virksomhedskunder. Høj tilgængelighed og lav-latens zoner gør det ideelt til AI-modeltræning og inferens. Strømbegrænsninger er en bekymring, men håndteres gennem faseudvidelser.

Berlin og München Fremstår som Højvækstknudepunkter Drevet af Startups og Forskningscentre

Berlin og München bidrager tilsammen med over 25% af det tyske AI-datacentermarked. Berlin drager fordel af AI-startupvækst, digitale offentlige tjenester og teknologisk økosystemmodenhed. München understøtter bil- og industriel AI-forskning med universitets- og virksomhedssamarbejde. Begge byer modtager offentlig støtte til AI-innovationszoner. Regionerne tiltrækker modulære datacenterimplementeringer og suveræne AI-beregningsklynger. Deres position styrkes på grund af talenttilgængelighed og højhastighedsnetværksadgang.

- For eksempel indgik T-Systems et partnerskab med NVIDIA i 2025 for at lancere en suveræn AI-cloud designet til EU-kompatible industrielle arbejdsbelastninger, med implementering planlagt på tværs af tyske faciliteter fra 2026.

Stuttgart, Düsseldorf og Hamborg viser stabil adoption understøttet af industrielle AI-applikationer

Sekundære byer som Stuttgart, Düsseldorf og Hamborg har over 20% samlet andel i det tyske AI-datacenter marked. Disse regioner drager fordel af stærke industrielle baser og stigende AI-efterspørgsel inden for logistik, fremstilling og mobilitet. Udvidelse af datacentre understøttes af lavere jordomkostninger og nærhed til virksomheder. Operatører målretter AI-specifikke anvendelser som forudsigende vedligeholdelse og digitale tvillinger. Stabil adoption på tværs af disse byer udvider Tysklands distribuerede AI-infrastruktur fodaftryk.

- For eksempel sikrede Vantage Data Centers €720 millioner finansiering i 2025 til udvidelser på tværs af tyske steder, herunder faciliteter i Stuttgart-området, der understøtter 50 MW AI-arbejdsbelastninger.

Konkurrenceindsigt:

- maincubes

- NORIS Network

- e-shelter

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Meta Platforms

- Equinix

- Digital Realty Trust

- NVIDIA

Det tyske AI-datacenter marked har et dynamisk konkurrencepræget miljø formet af både globale hyperscalers og regionale operatører. AWS, Google og Microsoft skalerer AI-klare zoner med massive GPU-klynger, væskekøling og suveræne cloud-kontroller. Regionale aktører som maincubes, NORIS Network og e-shelter målretter lokaliseret efterspørgsel gennem colocation og edge-klar infrastruktur. Equinix og Digital Realty tilbyder hybride AI-implementeringer med stærke interkonnektionstjenester. NVIDIA driver beregningslaget med acceleratorer, der er kritiske for GenAI og HPC. Markedet drager fordel af strategiske partnerskaber, datasuverænitetsoverholdelse og høj-densitets infrastruktur. Det forbliver konkurrencedygtigt gennem energieffektiv design, reguleringsmæssig tilpasning og edge AI-udvidelse på tværs af metroområder.

Seneste udviklinger:

- I januar 2026 udvidede Siemens og NVIDIA deres strategiske partnerskab for at fremme AI-drevet industriel automation. Initiativet fokuserer på Siemens’ elektronikfabrik i Erlangen, Tyskland, som nu bliver udstyret med NVIDIAs AI-infrastruktur og Omniverse-platform.

- I november 2025 annoncerede Google en investeringsplan på €5,5 milliarder gennem 2029, inklusive et nyt AI-klart datacenter i Dietzenbach og opgraderinger til deres facilitet i Hanau for at understøtte Vertex AI og Gemini-modeller for tyske virksomheder som Mercedes-Benz.

- I november 2025 indgik Deutsche Telekom et partnerskab med Nvidia om en €1 milliard AI-cloud til industrielle applikationer, som lanceres i Q1 2026 for at give suveræn GPU-adgang via T-Systems’ faciliteter.