Résumé exécutif :

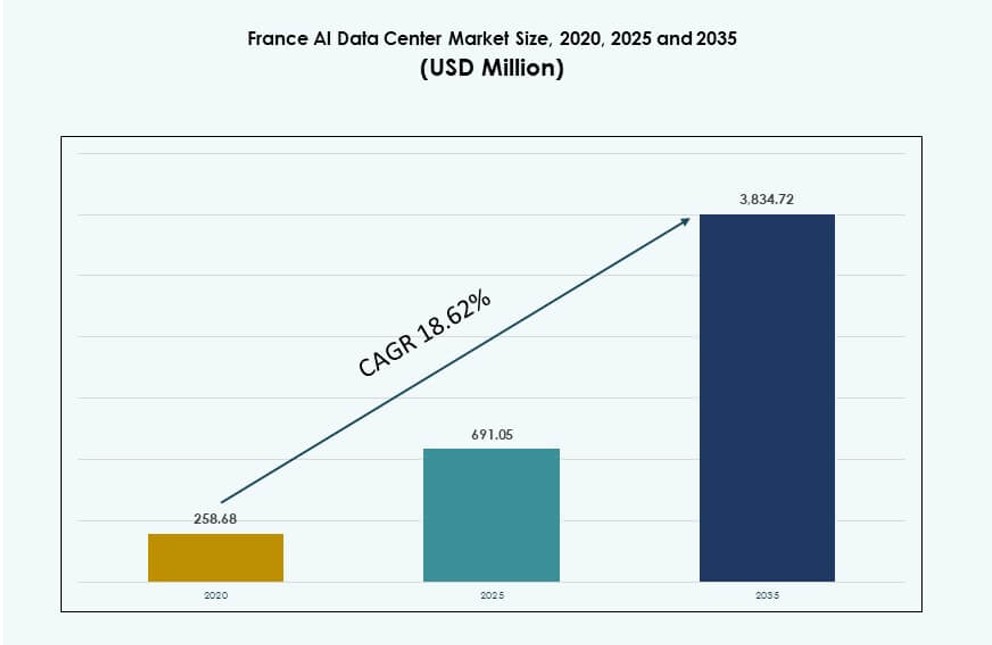

La taille du marché des centres de données IA en France était évaluée à 258,68 millions USD en 2020 pour atteindre 691,05 millions USD en 2025 et devrait atteindre 3 834,72 millions USD d’ici 2035, avec un TCAC de 18,62 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Référence |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données IA en France 2025 |

691,05 millions USD |

| Marché des Centres de Données IA en France, TCAC |

18,62 % |

| Taille du Marché des Centres de Données IA en France 2035 |

3 834,72 millions USD |

Le marché prend de l’élan grâce aux avancées rapides de l’IA générative, aux initiatives de cloud souverain et à l’infrastructure hyperscale. Les entreprises et les fournisseurs de cloud investissent dans des centres de données à haute densité et refroidis par liquide pour répondre à la demande croissante de formation et d’inférence en IA. Le soutien gouvernemental à la souveraineté numérique et à la localisation des données renforce la confiance du marché. Les charges de travail IA dans des secteurs comme la santé, la finance (BFSI) et la fabrication continuent de croître. Les entreprises recherchent une infrastructure évolutive et conforme pour soutenir les déploiements IA critiques. L’innovation dans le refroidissement, l’orchestration et l’architecture GPU redéfinit les normes opérationnelles.

Paris domine le marché grâce à son cluster dense d’entreprises, ses zones de cloud soutenues par le gouvernement et son réseau backbone solide. Elle accueille la plus grande concentration d’installations IA hyperscale et souveraines. Marseille se développe rapidement avec des points d’atterrissage de câbles stratégiques qui soutiennent le trafic IA international et les charges de travail transfrontalières. Lyon, Bordeaux et Lille sont des marchés émergents stimulés par la disponibilité des terrains, les incitations gouvernementales et la proximité des pôles de recherche. Ces expansions régionales soutiennent les déploiements en périphérie et les applications IA localisées dans les zones industrielles. La répartition géographique assure la redondance de l’infrastructure, la conformité des données et une portée élargie des services IA.

Dynamique du Marché :

Moteurs du Marché

La demande croissante de puissance de calcul IA accélère les investissements dans l’infrastructure hyperscale et d’entreprise

La France est témoin de l’augmentation des charges de travail liées à l’IA dans des secteurs tels que la BFSI, la santé et la fabrication. Les entreprises augmentent leur capacité de calcul pour soutenir les grands modèles de langage et l’automatisation pilotée par l’IA. Les fournisseurs hyperscale déploient des infrastructures à haute densité optimisées pour les clusters GPU. Le marché des centres de données IA en France bénéficie d’une forte demande pour les racks refroidis par liquide et les systèmes d’alimentation modulaires. Les plans de transformation numérique soutenus par le gouvernement accélèrent encore le déploiement des infrastructures. L’entraînement et l’inférence des modèles d’IA nécessitent des environnements à faible latence et haute performance. Les secteurs public et privé priorisent une capacité prête pour l’IA pour les applications intensives en données. Les investisseurs se concentrent sur le retour sur investissement à long terme grâce à des modèles d’infrastructure évolutifs et durables. Cela offre un positionnement stratégique pour la prestation de services IA paneuropéens.

Le soutien stratégique du gouvernement à travers des initiatives souveraines en matière d’IA et de cloud stimule la croissance des infrastructures

Les politiques gouvernementales françaises soutiennent la souveraineté numérique et le leadership national en matière d’IA grâce à un financement public et à un alignement réglementaire. La stratégie nationale de cloud incite au développement de centres de données domestiques pour les services IA critiques. Les projets de cloud souverain attirent des acteurs privés visant à respecter les normes GDPR, HDS et SecNumCloud. Les clients du secteur public s’appuient de plus en plus sur des installations nationales pour traiter les charges de travail IA. Les initiatives stratégiques renforcent la confiance dans les fournisseurs d’infrastructures français. Les startups et entreprises axées sur l’IA accèdent au calcul grâce à des services localisés. Le marché des centres de données IA en France bénéficie de l’alignement de la conformité réglementaire avec la croissance des infrastructures de calcul. Les configurations écoénergétiques et spécifiques à l’IA sont prioritaires dans le financement. Cela soutient les efforts de localisation des données géopolitiques.

- Par exemple, une coentreprise entre Bpifrance, MGX, Mistral AI et NVIDIA prévoit un campus de centre de données de 1 400 MW prêt pour l’IA dont la construction commencera au deuxième trimestre 2026.

Passage aux systèmes de refroidissement liquide à haute densité pour gérer la chaleur et les besoins énergétiques des charges de travail IA

Le déploiement croissant de puces et d’accélérateurs IA augmente la densité de puissance et les défis thermiques. L’adoption du refroidissement liquide augmente à mesure que les entreprises passent des systèmes à air à des solutions thermiques avancées. Les conceptions au niveau des racks supportent désormais plus de 30 kW pour les clusters d’apprentissage profond. Les solutions de refroidissement direct sur puce et par immersion gagnent en popularité dans les déploiements centrés sur l’IA. Les opérateurs d’infrastructure intègrent la réutilisation de la chaleur et les systèmes de liquide en boucle fermée. Le marché des centres de données IA en France connaît un fort élan dans les installations à haute densité soutenues par des investissements en R&D. L’efficacité énergétique et de refroidissement devient un facteur de différenciation parmi les fournisseurs de colocation. Les vendeurs d’équipements priorisent les systèmes modulaires et prêts pour l’IA. Cela stimule la convergence de la conception de refroidissement et de l’innovation en calcul.

- Par exemple, en février 2025, Equinix a inauguré son centre de données PA13x à Paris avec un investissement de 350 millions d’euros pour soutenir les charges de travail IA et les infrastructures haute performance dans la région Île-de-France. L’installation étend la présence d’Equinix pour répondre à la demande croissante de capacité numérique et prête pour l’IA en France.

Expansion de l’IA en périphérie dans les centres urbains et industriels pour la prise de décision en temps réel et la localisation des données

Les centres de données Edge prennent en charge les cas d’utilisation de l’IA sensibles à la latence, tels que les véhicules autonomes, l’IoT industriel et les villes intelligentes. Les grandes métropoles françaises déploient une infrastructure Edge d’IA pour le traitement en temps réel. La demande augmente pour les micro-centres de données intégrés dans les réseaux télécoms et urbains. Les entreprises adoptent des nœuds Edge pour se conformer à la localisation des données et réduire la latence du cloud. Les cas d’utilisation s’étendent aux transports, au diagnostic de santé et à la maintenance prédictive. Le marché des centres de données IA en France bénéficie de solutions Edge adaptées à l’IA intégrées aux réseaux 5G et fibre. Les hubs de données régionaux réduisent le backhaul et permettent une inférence distribuée. Cela permet des applications d’IA décentralisées dans des environnements dynamiques. Les opérateurs visent 10 à 15 kW par rack dans les formats Edge.

Tendances du marché

Augmentation des déploiements de clusters IA dans les installations Tier III et Tier IV avec une interconnectivité améliorée

Les opérateurs déploient des zones de calcul IA au sein d’installations certifiées Tier III et Tier IV pour garantir des services ininterrompus. Ces zones hébergent des clusters denses de GPU, TPU et accélérateurs IA pour l’entraînement des modèles. Les interconnexions entre racks et les tissus à faible latence sont essentiels pour la performance de l’entraînement distribué. L’optimisation du réseau via NVLink et des liens Ethernet 800G devient standard. L’interopérabilité entre les clusters et le cloud améliore la flexibilité dans l’allocation des ressources. Le marché des centres de données IA en France connaît des changements de conception rapides pour accueillir les clusters IA. Des cadres de sécurité et d’intégrité des données améliorés sont superposés aux nœuds de calcul. Les plateformes DCIM évoluent pour surveiller les zones IA haute performance. Cela rend l’infrastructure avancée accessible à toutes les étapes de l’IA.

Convergence des objectifs d’IA et d’énergie verte pour stimuler les centres de données IA alimentés par des énergies renouvelables

La croissance de l’infrastructure IA s’aligne sur la feuille de route de transition énergétique renouvelable de la France. Les opérateurs adoptent des accords d’achat d’énergie éolienne et hydroélectrique pour alimenter les clusters IA. Les systèmes de refroidissement liquide et de réutilisation de l’énergie aident à réduire l’empreinte carbone. L’optimisation de l’IA améliore également la planification des charges de travail et l’efficacité des ressources. Les fournisseurs de colocation visent des valeurs PUE inférieures à 1,2 dans les nouvelles constructions. Le marché des centres de données IA en France aligne la croissance de l’IA avec les mandats ESG. Le refroidissement hybride et l’orchestration des charges de travail IA réduisent le gaspillage de chaleur excessive. Les fournisseurs intègrent des systèmes de contrôle pilotés par l’IA pour gérer l’énergie au niveau des installations. Cela favorise le déploiement de l’IA sans dépasser les seuils de durabilité.

Intégration accrue de racks prêts pour l’IA avec des architectures modulaires et évolutives

L’adoption de l’architecture modulaire augmente dans les constructions hyperscale et d’entreprise. Les conceptions au niveau des racks intègrent désormais l’accélération IA, le refroidissement liquide et les logiciels d’orchestration. Les modules prêts pour l’IA permettent une mise à l’échelle flexible par la puissance, le calcul et la densité thermique. Les entreprises demandent des formats de racks qui prennent en charge les futures mises à niveau des puces IA. Les centres de données conteneurisés gagnent du terrain dans la recherche et les déploiements d’IA Edge. Le marché des centres de données IA en France soutient des solutions modulaires intégrées à l’IA sur les sites urbains et de campus. Les fournisseurs regroupent des GPU, du stockage NVMe et de l’orchestration dans des formats plug-and-play. Le déploiement rapide soutient l’agilité des projets IA. Cela permet aux opérateurs de répondre aux demandes changeantes de l’IA avec un minimum de perturbations.

Présence croissante des plateformes IA du cloud à l’Edge et des flux de travail d’apprentissage fédéré

L’infrastructure de l’IA s’étend au-delà des centres de données centralisés vers des nœuds de périphérie et des environnements fédérés. L’apprentissage fédéré permet l’entraînement de modèles sur des ensembles de données distribués à travers des hôpitaux, des banques et des chaînes de distribution. Les fournisseurs de télécommunications en France soutiennent les déploiements d’IA en périphérie avec des dorsales en fibre dense. Le déploiement de modèles d’IA devient sensible à l’emplacement, soutenant une réponse en temps réel. Les fournisseurs de cloud offrent désormais des environnements IA hybrides avec inférence locale. Le marché des centres de données IA en France évolue vers des cadres intégrés du cloud à la périphérie. Les conteneurs d’IA fonctionnent à travers des clusters, des clouds privés et des nœuds mobiles. La gravité des données et les préoccupations de confidentialité poussent le traitement local des pipelines d’IA. Cela rapproche le calcul des sources de données dans tous les secteurs.

Défis du marché

Contraintes énergétiques croissantes et pression sur le réseau dues aux charges de travail IA à haute densité dans les installations

Les charges de travail IA nécessitent une consommation d’énergie significative, créant une pression sur l’infrastructure énergétique régionale. Les racks GPU denses dépassent souvent 30 à 50 kW par rack, nécessitant des interconnexions robustes au réseau. Certaines régions font face à des retards d’allocation de puissance et des goulets d’étranglement de capacité. La forte demande énergétique entre en concurrence avec les priorités industrielles et résidentielles. Les mises à niveau de l’infrastructure accusent un retard par rapport aux calendriers de construction à grande échelle. Le marché des centres de données IA en France a du mal à équilibrer la croissance de l’IA et la résilience du réseau. La volatilité des prix de l’énergie affecte également la planification du TCO à long terme. L’adoption des énergies renouvelables aide, mais la disponibilité reste inégale. Cela ralentit le temps de mise sur le marché pour les déploiements IA à grande échelle.

Complexité réglementaire croissante autour de la souveraineté des données et des flux de travail IA transfrontaliers

Des lois strictes sur la protection des données et des cadres de souveraineté ajoutent de la complexité légale et opérationnelle. Les modèles d’IA nécessitent l’accès à de grands ensembles de données souvent internationaux. Les lois françaises limitent le traitement transfrontalier des données de santé et financières. La conformité avec SecNumCloud, le RGPD et l’HDS augmente les coûts et les exigences en matière d’infrastructure. Les fournisseurs doivent isoler les zones de données et maintenir des contrôles prêts pour l’audit. Le marché des centres de données IA en France doit naviguer dans des réglementations de cybersécurité en évolution. Les déploiements d’IA dans des secteurs sensibles font face à des approbations lentes. La surcharge réglementaire retarde l’intégration des clouds à grande échelle. Cela augmente la pression de localisation sur les fournisseurs d’IA multinationaux.

Opportunités du marché

Émergence d’offres de cloud IA souverain pour les clients réglementés et du secteur public en France

L’accent mis par la France sur la souveraineté de l’IA ouvre des opportunités pour une infrastructure cloud de confiance. Les opérateurs offrant des environnements certifiés pour les charges de travail publiques voient une demande à long terme. Des projets comme Bleu et des zones de confiance créent des voies sécurisées pour le déploiement de modèles d’IA. Le marché des centres de données IA en France bénéficie de la demande croissante pour un calcul conforme et localisé. Cela stimule l’innovation dans le matériel sécurisé, l’orchestration et les architectures IA prêtes pour les politiques.

Programmes d’industrie 4.0 et de villes intelligentes pilotés par l’IA pour stimuler les déploiements de centres de données en périphérie et micro

La demande d’IA en périphérie croît dans la logistique, l’automobile, la santé et la planification urbaine. Les opérateurs déploient des micro-centres de données dans les réseaux intelligents et les pôles de fabrication. Les nouvelles zones 5G soutiennent l’inférence IA en périphérie. Le marché des centres de données IA en France capte la croissance des sites industriels intégrés à l’IA. Il positionne les fournisseurs de périphérie pour servir les charges de travail IA décentralisées.

Segmentation du marché

Par type

Les installations hyperscale dominent le marché des centres de données IA en France en raison de leur rôle dans la formation de modèles IA à grande échelle. Les principaux fournisseurs de cloud et entreprises technologiques investissent dans des campus riches en GPU conçus pour la scalabilité. Ces installations représentent la plus grande part de marché en raison de la densité de calcul et de la disponibilité de l’énergie. Les centres de données de colocation et d’entreprise servent des industries axées sur la conformité telles que la santé et la finance. Les centres de données Edge et micro émergent dans les déploiements de villes intelligentes et industriels. Chaque segment répond à des besoins spécifiques en matière de latence, de sécurité ou de scalabilité.

Par composant

Le matériel détient la plus grande part du marché des centres de données IA en France en raison de la demande pour les puces IA, les interconnexions à haute vitesse et les racks refroidis par liquide. Les entreprises et les hyperscalers investissent dans des infrastructures personnalisées optimisées pour l’inférence et la formation de modèles. Les logiciels et outils d’orchestration permettent une planification efficace des charges de travail IA et une intégration DCIM. Les services, y compris la gestion des installations, le conseil en IA et la maintenance, soutiennent l’utilisation à long terme de l’infrastructure. La montée des charges de travail IA augmente la demande dans les trois composants.

Par déploiement

Le déploiement hybride mène le marché des centres de données IA en France, offrant une flexibilité entre le contrôle sur site et la scalabilité du cloud. Les entreprises combinent des clusters IA privés avec des zones de formation cloud publiques. Le déploiement sur site prend en charge les charges de travail sensibles nécessitant des contrôles d’accès stricts et la localité des données. Les déploiements cloud croissent rapidement pour le développement IA évolutif. Les fournisseurs proposent des zones cloud souveraines pour répondre aux besoins réglementaires. Chaque modèle s’aligne sur des objectifs uniques de risque, de performance et de gouvernance.

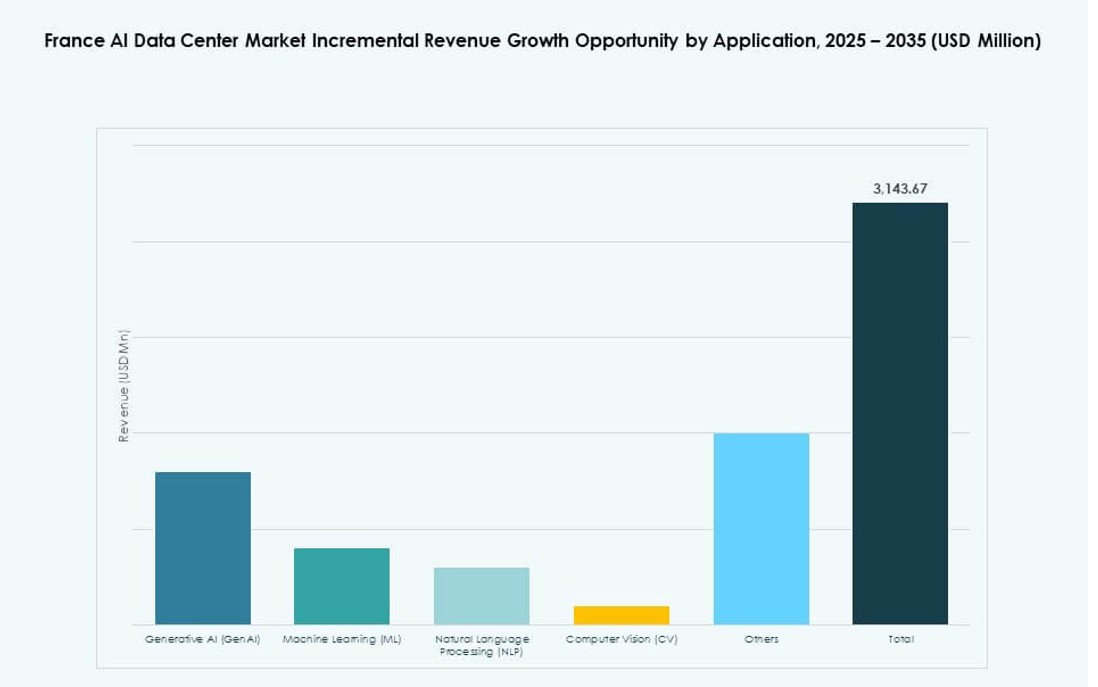

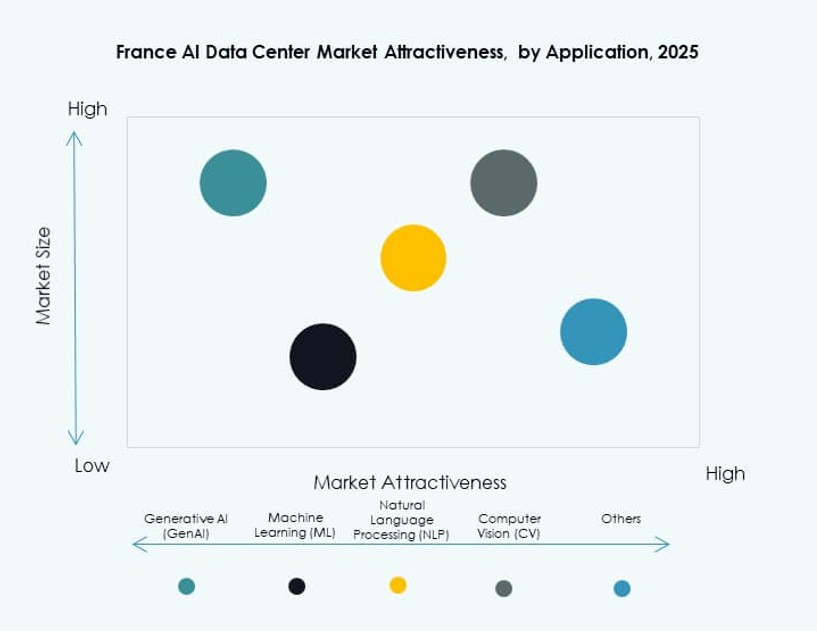

Par application

L’apprentissage automatique (ML) détient la plus grande part d’application sur le marché des centres de données IA en France en raison des cas d’utilisation en analytique d’entreprise et en automatisation. L’adoption de l’IA générative (GenAI) augmente dans les applications des médias, juridiques et de service client. Le traitement du langage naturel (NLP) soutient la traduction gouvernementale, l’analyse de sentiment et les outils de reconnaissance vocale. La vision par ordinateur (CV) gagne en traction dans la sécurité, la fabrication et le diagnostic médical. Les cas d’utilisation diversifiés stimulent l’adoption large de l’infrastructure à travers les secteurs.

Par secteur

Les secteurs BFSI et santé dominent la demande verticale sur le marché des centres de données IA en France en raison des besoins élevés en sécurité et performance IA. Le secteur BFSI utilise l’IA pour la détection de fraude, la segmentation client et l’évaluation des risques. Le secteur de la santé adopte l’IA pour l’imagerie, le diagnostic et la gestion des patients. Les secteurs du commerce de détail et de l’informatique étendent également les charges de travail IA via des nœuds Edge et cloud. L’automobile et la fabrication voient une croissance grâce à l’Industrie 4.0 et aux systèmes autonomes. Les médias, le divertissement et les services publics élargissent également l’utilisation de l’IA.

Informations régionales

Paris commande plus de 42 % de part du marché des centres de données IA en France, dirigé par des clusters d’entreprises denses, des zones cloud gouvernementales et des institutions de R&D. La région accueille des déploiements IA majeurs de la part des hyperscalers, des fournisseurs de cloud souverain et des départements informatiques du secteur public. Sa forte dorsale en fibre et l’accès à des talents qualifiés renforcent sa position en tant que hub central. Les centres de données parisiens soutiennent les charges de travail de formation et d’inférence IA à travers de nombreux secteurs. Elle reste le cœur stratégique pour l’investissement et l’innovation.

- Par exemple, Microsoft a investi 4 milliards d’euros pour étendre les centres de données de la région parisienne, déployant 25 000 GPU avancés d’ici la fin de 2025 pour les charges de travail d’entraînement de l’IA.

Marseille détient environ 26 % du marché des centres de données IA en France, agissant comme une zone d’atterrissage clé pour les câbles sous-marins. Sa connectivité internationale soutient les flux de travail IA transfrontaliers et le déploiement de modèles à travers l’Europe et l’Afrique du Nord. L’infrastructure IA ici bénéficie de l’intégration avec les réseaux énergétiques et d’une disponibilité énergétique favorable. La région se développe également dans les déploiements en périphérie ciblant le sud de la France et les corridors logistiques méditerranéens. Elle joue un rôle vital dans les pipelines IA décentralisés et mondiaux.

- Par exemple, Orange a installé le système de câbles sous-marins Medusa à Marseille, s’intégrant à tous les centres de données de la ville à travers 17 câbles pour les flux de données IA transfrontaliers.

Des villes émergentes telles que Lyon, Bordeaux et Lille représentent près de 32 % de part et gagnent rapidement en traction pour l’infrastructure IA. Ces régions offrent des coûts fonciers inférieurs, des zones industrielles en expansion et des incitations ciblées pour l’investissement numérique. Les gouvernements locaux soutiennent les zones de centres de données IA liées aux universités et aux pôles manufacturiers. Ils attirent également les fournisseurs de périphérie cherchant une diversité géographique. Le marché des centres de données IA en France bénéficie de cette expansion équilibrée à travers les marchés centraux et régionaux. Cela assure la distribution de la capacité et la résilience.

Perspectives Concurentielles:

- OVHcloud

- Centres de données Iliad

- DATA4

- Scaleway

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud (Alphabet)

- Meta Platforms

- Equinix

- Digital Realty Trust

Le marché des centres de données IA en France est façonné par un mélange d’acteurs nationaux et mondiaux, chacun ciblant une infrastructure à haute densité pour les charges de travail des modèles IA. OVHcloud et les centres de données Iliad sont leaders dans les offres de cloud souverain adaptées aux secteurs à forte conformité. DATA4 et Scaleway étendent leur capacité prête pour l’IA à travers Paris et les métropoles émergentes. Les hyperscalers comme AWS, Azure et Google Cloud investissent dans des clusters IA à grande échelle avec refroidissement liquide et racks haute puissance. Meta renforce sa présence avec des campus d’entraînement IA optimisés pour les modèles internes. Les fournisseurs de colocation mondiaux tels qu’Equinix et Digital Realty Trust soutiennent les déploiements hybrides avec des installations évolutives et riches en réseaux. Le marché reste très compétitif avec un fort alignement vertical, un accent sur la durabilité et une adoption d’infrastructures modulaires.

Développements Récents :

- En septembre 2025, Mistral AI a levé 1,7 milliard d’euros lors d’un tour de financement majeur dirigé par ASML, avec la participation d’investisseurs existants, dont Bpifrance et NVIDIA. Cette injection de capital positionne l’entreprise pour développer ses capacités de modèles et d’infrastructure IA, soutenant des charges de travail IA plus larges probablement hébergées dans des centres de données haute performance en France et en Europe.

- En mai 2025, MGX (Émirats Arabes Unis), Bpifrance (France), Mistral AI (France) et NVIDIA (États-Unis) ont annoncé une coentreprise pour développer le Campus IA de Paris, une installation de 1,4 GW visant à devenir le plus grand centre de données IA d’Europe dans la région parisienne, avec un début de construction en 2026 et des opérations prévues pour 2028.