Resumen ejecutivo:

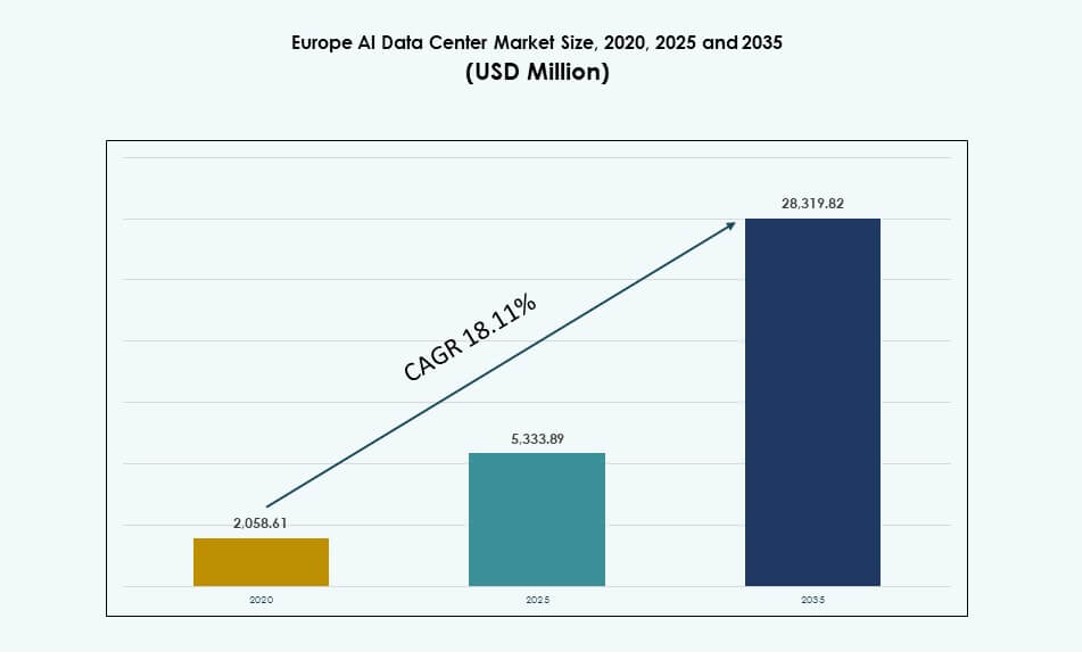

El tamaño del mercado de centros de datos de IA en Europa fue valorado en USD 2,058.61 millones en 2020, alcanzando USD 5,333.89 millones en 2025 y se anticipa que llegará a USD 28,319.82 millones para 2035, con un CAGR del 18.11% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos de IA en Europa 2025 |

USD 5,333.89 Millones |

| Mercado de Centros de Datos de IA en Europa, CAGR |

18.11% |

| Tamaño del Mercado de Centros de Datos de IA en Europa 2035 |

USD 28,319.82 Millones |

El mercado está impulsado por la creciente demanda de cargas de trabajo de IA en sectores como finanzas, salud, manufactura y telecomunicaciones. Las empresas invierten en infraestructura de alta densidad con refrigeración líquida, racks modulares y herramientas avanzadas de orquestación. Los hiperescalares expanden los clústeres de GPU para apoyar el entrenamiento y la inferencia de modelos a gran escala. Los servicios nativos de la nube y las zonas de IA soberanas están acelerando las implementaciones. Las organizaciones priorizan la baja latencia, la sostenibilidad y el cumplimiento. La integración de energía verde y la automatización mejoran la eficiencia de costos. El mercado apoya la innovación en todas las necesidades del ciclo de vida de la IA, haciéndolo estratégico para los inversores enfocados en infraestructura digital y transformación empresarial.

Europa Occidental lidera el mercado con una fuerte madurez digital, regulaciones de datos e infraestructura en la nube en países como Alemania, Francia, Irlanda y el Reino Unido. Europa del Norte está emergiendo debido a la disponibilidad de energía verde y zonas de IA respaldadas por el gobierno en Suecia y Finlandia. Europa del Sur y del Este muestran crecimiento a través de proyectos del sector público y despliegues de borde liderados por telecomunicaciones. Las ciudades de nivel 2 ven un aumento en la demanda impulsado por cargas de trabajo sensibles a la latencia y necesidades regionales de procesamiento de datos.

Dinámica del Mercado:

Impulsores del Mercado

Rápida Expansión de Cargas de Trabajo Impulsadas por IA en Verticales Industriales Clave y Funciones Empresariales

La adopción empresarial de inteligencia artificial en toda Europa está en aumento en banca, salud, manufactura y telecomunicaciones. Las organizaciones implementan modelos de IA para análisis de fraude, diagnósticos de pacientes, conocimientos del cliente y operaciones de fábricas inteligentes. El aumento en las cargas de trabajo de IA crea una fuerte demanda de infraestructura intensiva en computación. El mercado de centros de datos de IA en Europa apoya las crecientes necesidades de aceleración basada en GPU y almacenamiento de datos a gran escala. Los clústeres de entrenamiento de IA ahora requieren sistemas de racks de alta densidad con refrigeración directa al chip e interconexiones resilientes. Los responsables de decisiones de TI priorizan el procesamiento de baja latencia y el análisis en tiempo real. La creciente complejidad de los modelos también impulsa las actualizaciones de infraestructura y la escalabilidad de los clústeres. Presenta una columna vertebral de infraestructura crítica para la competitividad digital. Los gobiernos regionales apoyan la tendencia con inversiones en el ecosistema de IA.

Integración Generalizada de Sistemas Avanzados de Refrigeración y Energía para Infraestructura de IA de Alta Densidad

La innovación en la gestión térmica es un impulsor principal para las actualizaciones de centros de datos de IA en toda Europa. La adopción de la refrigeración líquida está creciendo tanto en entornos de hiperescala como empresariales. Los operadores integran intercambiadores de calor en la puerta trasera, sistemas directos al chip y configuraciones de refrigeración por inmersión. Estas tecnologías soportan cargas de trabajo con densidades de rack de 30 kW a 100 kW. El mercado de centros de datos de IA en Europa ve un aumento en la instalación de sistemas UPS modulares y sistemas de energía de alta eficiencia. La integración de fuentes renovables en la arquitectura de la red y de respaldo está aumentando. Los operadores de centros de datos optimizan el uso de energía para cumplir con los requisitos ESG. Las cargas de computación de alta densidad requieren un diseño eficiente de flujo de aire y térmico. Las aplicaciones de IA empujan a las instalaciones hacia una infraestructura inteligente y un enrutamiento de energía inteligente.

- Por ejemplo, Vertiv proporciona sistemas de intercambiadores de calor en la puerta trasera en centros de datos europeos, apoyando cargas de trabajo de IA con densidades de rack que se acercan a 50 kW, ayudando a los operadores a mejorar la eficiencia térmica sin grandes remodelaciones.

Inversiones en la Nube en Aumento por Parte de Jugadores Hiperescala de EE.UU. y Regionales en Zonas Clave de Europa

Microsoft, AWS, Google y Oracle están expandiendo sus regiones en la nube preparadas para IA en Europa Occidental y del Norte. Estas implementaciones incluyen racks de alta densidad, sistemas de refrigeración líquida y clústeres de GPU para cargas de trabajo de modelos base. El mercado de centros de datos de IA en Europa se beneficia de la actividad de hiperescala en Dublín, Fráncfort, Madrid y París. Las herramientas de IA nativas de la nube impulsan el crecimiento del consumo entre empresas y desarrolladores. Las estrategias digitales nacionales en países como Francia y Alemania refuerzan la soberanía de datos y el liderazgo regional en IA. La interoperabilidad con zonas de borde permite flexibilidad en implementaciones híbridas. Los inversores ven la región como un mercado de infraestructura de IA seguro y alineado con el crecimiento. Esto impulsa la construcción a gran escala, el compromiso de proveedores y las mejoras en la conectividad transfronteriza.

Enfoque en Infraestructura de IA Soberana y Demanda Impulsada por Políticas de Instituciones Públicas

Los gobiernos europeos priorizan la infraestructura soberana para apoyar casos de uso de IA sensibles en defensa, salud y educación. Las regulaciones de IA, como la Ley de IA de la UE, guían los requisitos de infraestructura y manejo de datos. Esto crea una demanda estructurada para zonas de computación de IA seguras y conformes. El mercado de centros de datos de IA en Europa se beneficia de iniciativas como Gaia-X, EuroHPC y centros nacionales de IA. Las asociaciones público-privadas impulsan construcciones de alta densidad con clústeres de GPU, racks refrigerados por líquido e integración de DCIM. La claridad política asegura entornos de inversión predecibles para operadores y empresas de hiperescala. Las nubes soberanas y los mandatos de datos clasificados requieren instalaciones localizadas. Esto fortalece la alineación de la infraestructura con los objetivos de ética digital, privacidad y seguridad.

- Por ejemplo, la supercomputadora LUMI respaldada por EuroHPC en Finlandia ofrece hasta 2.35 exaflops en rendimiento de IA de precisión mixta (HPL-MxP) utilizando CPUs AMD EPYC y GPUs MI250X. Designada como una de las Fábricas de IA soberanas de la UE, LUMI apoya cargas de trabajo de IA y HPC a gran escala para instituciones públicas en toda Europa.

Tendencias del Mercado

Aumento en la Adopción de Sistemas de Refrigeración Líquida a Nivel de Rack en Instalaciones de Colocación Optimizadas para IA

Los operadores de centros de datos en toda Europa están adoptando rápidamente tecnologías de enfriamiento líquido para soportar cargas de IA. Los diseños a nivel de rack admiten enfriamiento directo al chip, tanques de inmersión e intercambiadores de calor en puertas traseras. Las nuevas construcciones de colocation ofrecen sistemas preinstalados para inquilinos de IA que implementan racks de 30–50 kW. El mercado de centros de datos de IA en Europa refleja este cambio tanto en mercados de hiperescala como regionales. Los operadores reducen el PUE y los puntos calientes térmicos mediante modelado CFD avanzado. El enfriamiento líquido soporta perfiles térmicos predecibles para clusters densos de GPU. Las instalaciones mejoran el tiempo de actividad y reducen el uso de energía relacionado con el enfriamiento. La adopción se acelera en zonas de IA como Frankfurt, Ámsterdam y Zúrich. Redefine la planificación térmica y el ciclo de vida del hardware.

Diseños de Racks Específicos para IA y Modelos de Entrega de Energía que Permiten Despliegue Modular a Escala

Las configuraciones modulares de racks están ganando terreno en los despliegues de IA. Los operadores utilizan racks estandarizados de 42U y 48U con densidades de potencia superiores a 30 kW. Los sistemas preensamblados con PDUs integrados, busways y circuitos de enfriamiento líquido reducen el tiempo de despliegue. El mercado de centros de datos de IA en Europa muestra una demanda creciente de provisión de energía flexible para racks. Las configuraciones de doble alimentación, zonas de respaldo de batería y gabinetes alineados al borde se están volviendo comunes. Los operadores adaptan la entrega de energía para aplicaciones de ML, GenAI y NLP. Los laboratorios de IA y las regiones de la nube adoptan diseños escalables y de alta resiliencia. La optimización a nivel de rack soporta el despliegue por fases y la previsibilidad de costos. Refleja el movimiento del mercado hacia una infraestructura de IA modular y escalable.

Integración de Fuentes de Energía Renovable en Centros de Datos de IA para Apoyar Objetivos de Sostenibilidad

Los operadores de centros de datos se están alineando con los mandatos regionales de sostenibilidad al integrar fuentes de energía eólica, hidroeléctrica y solar. Los operadores en Noruega, Suecia y Finlandia utilizan renovables basadas en la red para alimentar racks de IA. El mercado de centros de datos de IA en Europa refleja la demanda impulsada por ESG entre los clientes empresariales. Las matrices solares in situ y los pilotos de UPS basados en hidrógeno son tendencias emergentes. Los jugadores de la nube se comprometen a zonas de IA neutras en carbono para 2030. Las cargas de trabajo de IA crean una alta demanda de electricidad, lo que hace esencial la optimización de la mezcla energética. Los operadores implementan paneles de uso de energía en tiempo real con balanceo de carga energética basado en IA. Las asociaciones con empresas de servicios públicos aseguran contratos de energía verde. Refuerza la resiliencia energética a largo plazo y la alineación con políticas.

Emergencia de Zonas de IA en el Borde en Ciudades Secundarias para Soportar Cargas de Trabajo Sensibles a la Latencia y Federadas

La infraestructura de IA se está expandiendo a zonas de borde para soportar casos de uso sensibles a la latencia. Ciudades secundarias en España, Polonia y los países nórdicos están desplegando micro centros de datos de IA. Estos soportan aplicaciones de ciudades inteligentes, retail e IoT que necesitan inferencia rápida. El mercado de centros de datos de IA en Europa apoya zonas de borde con integración 5G y computación localizada. Los modelos de aprendizaje federado impulsan la demanda de procesamiento de datos regional. Racks más pequeños con nodos GPU y enfriamiento líquido se integran en ubicaciones urbanas en el borde. Las empresas de telecomunicaciones invierten en núcleos metropolitanos listos para IA. Las arquitecturas híbridas conectan el borde con zonas centrales de IA. Expande el mercado accesible para proveedores de infraestructura.

Desafíos del Mercado

Restricciones de la Red Eléctrica e Incertidumbre en la Asignación de Energía que Afectan los Despliegues de Infraestructura de IA de Alta Densidad

El rápido crecimiento de las cargas de trabajo de IA aumenta la demanda de electricidad en los centros de datos europeos. Los racks de alta densidad que soportan GPUs consumen grandes cargas de energía por gabinete. La capacidad de la red en las zonas metropolitanas se ve afectada por el aumento de las necesidades de computación y las políticas de vivienda. El mercado de centros de datos de IA en Europa enfrenta cuellos de botella para obtener nuevas asignaciones de energía. Las demoras en los permisos de servicios públicos y la construcción de subestaciones obstaculizan la expansión de las instalaciones. Los requisitos de estabilidad de la red afectan el despliegue de sistemas de energía integrados con renovables. Los operadores deben equilibrar la expansión de la computación de IA con la disponibilidad de energía. Los gobiernos impulsan programas de respuesta a la demanda, pero las soluciones a largo plazo son desiguales. Las decisiones de inversión enfrentan incertidumbre en torno a la disponibilidad de energía y la planificación regional.

Brechas de Habilidades en Operaciones de Infraestructura de IA y Disponibilidad Limitada de Personal Especializado

Los centros de datos de IA requieren experiencia especializada en la gestión de racks de alta densidad, refrigeración líquida y orquestación de clústeres de IA. Los operadores enfrentan escasez de personal con experiencia en el mantenimiento de servidores GPU y gestión térmica. El mercado de centros de datos de IA en Europa lucha con la capacitación de la fuerza laboral al mismo ritmo que la demanda. Las instituciones educativas están rezagadas en ofrecer programas enfocados en infraestructura de IA. La contratación es competitiva en toda Europa Occidental y del Norte. Los proveedores y operadores de colocation lanzan asociaciones para mejorar las habilidades de la fuerza laboral. La calidad del despliegue de IA depende de profesionales capacitados en operaciones y mantenimiento. Sin talento adecuado, el tiempo de actividad y la eficiencia de la infraestructura enfrentan riesgos.

Oportunidades de Mercado

Desarrollo de Zonas de IA Soberanas Alineadas con las Regulaciones de la UE para Necesidades de Infraestructura de IA a Nivel Nacional

Los marcos regulatorios respaldados por la UE impulsan la inversión en centros de datos de IA soberanos en los estados miembros. Los países buscan instalaciones de IA con pleno cumplimiento de las normas GDPR y la Ley de IA. El mercado de centros de datos de IA en Europa se beneficia de este impulso por zonas de computación regionalizadas y confiables. Los clústeres de GPU y laboratorios de IA respaldados por el gobierno presentan grandes contratos. Las oportunidades crecen para los proveedores que ofrecen hardware, software y servicios conformes con las políticas.

Localización de Modelos de IA, Entrenamiento de IA en el Borde y Infraestructura de GPU de Alta Densidad para Demanda Específica por Sector

La adopción de IA específica por sector en BFSI, salud y manufactura impulsa la demanda de infraestructura personalizada. Los modelos de IA requieren zonas de inferencia localizadas con baja latencia y alto rendimiento. El mercado de centros de datos de IA en Europa ve oportunidades en el despliegue de sistemas de racks de 30–50 kW para tales casos de uso. Los centros de datos de IA en el borde en ciudades de nivel 2 amplían la presencia de los proveedores. Las asociaciones con actores verticales desbloquean contratos de infraestructura a largo plazo.

Segmentación de Mercado

Por Tipo

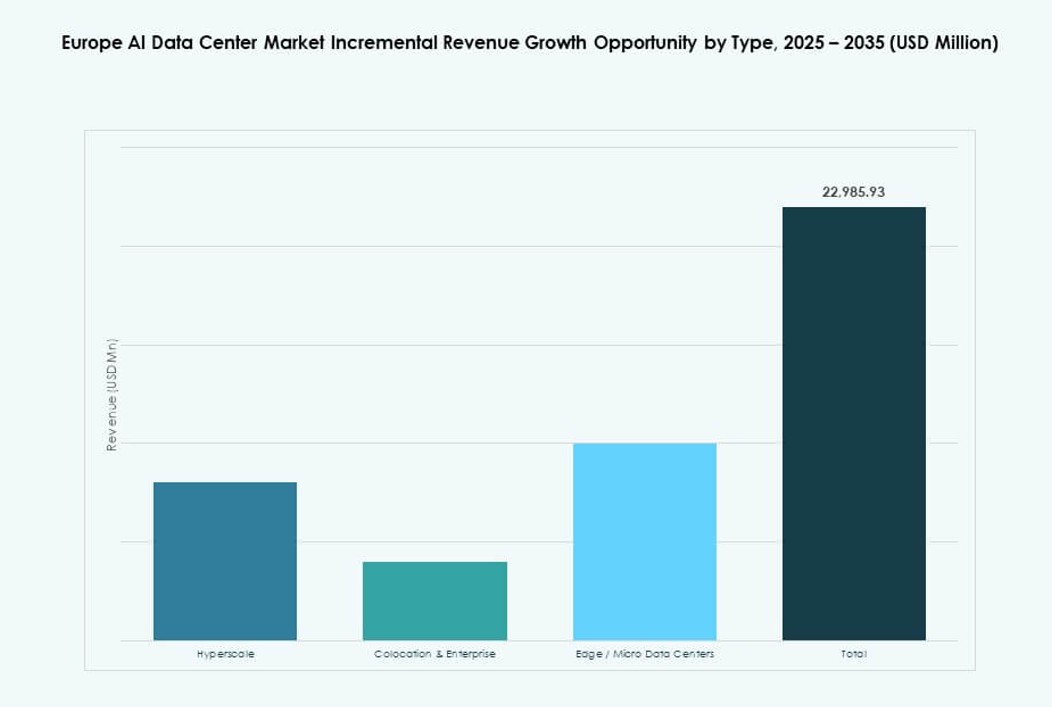

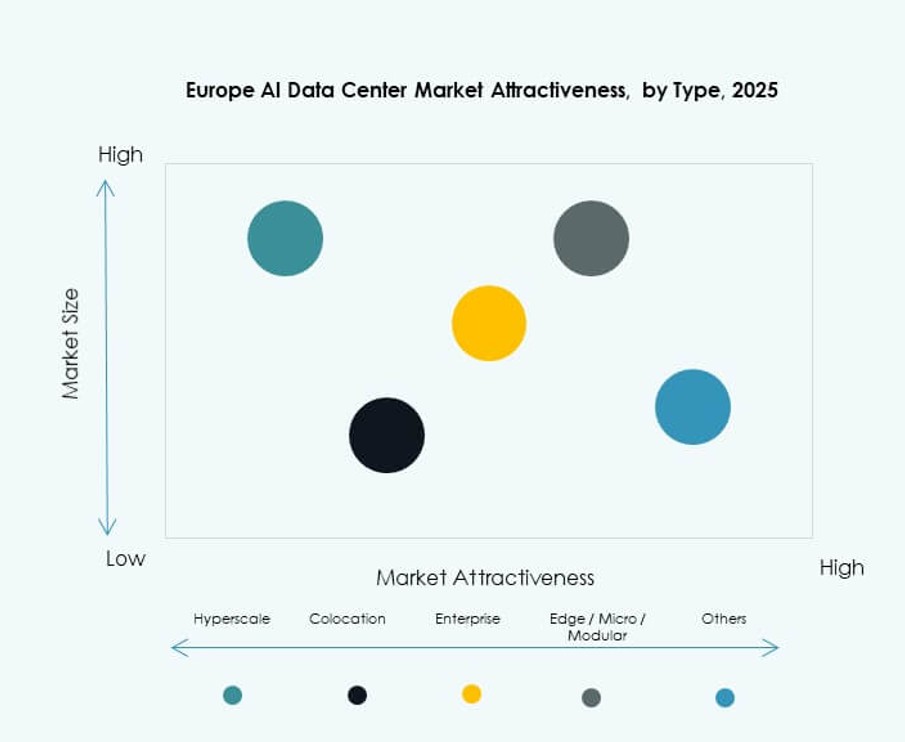

Los centros de datos a hiperescala dominan el mercado de centros de datos de IA en Europa debido al despliegue generalizado por parte de AWS, Microsoft, Google y Oracle. Estas instalaciones soportan grandes clústeres de GPU para entrenar modelos fundamentales. Los segmentos de colocation y empresariales están creciendo con la demanda de cargas de trabajo de IA privadas y despliegues soberanos. Los centros de datos en el borde y micro ganan tracción en casos de uso de IA federada y sensible a la latencia. La demanda de zonas de IA micro en centros urbanos aumenta con la expansión del 5G.

Por Componente

El hardware lidera el mercado de centros de datos de IA en Europa debido a la alta inversión en servidores GPU, racks de IA y sistemas de refrigeración líquida. El software y las herramientas de orquestación crecen a medida que los operadores integran DCIM, observabilidad de IA y plataformas de gestión de cargas de trabajo de IA. El segmento de servicios incluye consultoría de infraestructura, asistencia remota y soporte para clústeres de IA. Los servicios de integración y optimización ven un aumento en su adopción en despliegues de colocación y empresariales.

Por Despliegue

El despliegue en la nube domina con empresas de hiperescala construyendo regiones de IA en toda Europa. Las empresas utilizan la nube para entrenamiento y modelos híbridos para inferencia y cargas de trabajo de IA sensibles al cumplimiento. Los modelos híbridos crecen con las necesidades de integración núcleo-borde. El despliegue en las instalaciones sigue siendo relevante para sectores regulados como BFSI, defensa y salud. Los operadores ofrecen opciones de despliegue específicas para IA con racks contenedorizados y bloques de GPU.

Por Aplicación

El aprendizaje automático tiene la mayor participación en el mercado de centros de datos de IA en Europa. La IA generativa está creciendo rápidamente, impulsando la demanda de racks intensivos en GPU. Los casos de uso de PNL y visión por computadora aumentan en telecomunicaciones, manufactura y gobierno. Los centros de datos de IA apoyan diversas aplicaciones desde el entrenamiento de LLM hasta el aprendizaje federado. La categoría “Otros” incluye IA para ciberseguridad, motores de recomendación y cargas de trabajo de simulación.

Por Vertical

IT y Telecom lideran el mercado de centros de datos de IA en Europa con una creciente demanda de servicios nativos de IA e infraestructura en la nube. Los sectores BFSI, salud y retail implementan IA para detección de fraudes, diagnósticos y conocimientos del consumidor. Los medios y entretenimiento utilizan IA para generación de contenido y personalización. La manufactura aplica IA en mantenimiento predictivo y automatización. Cada sector tiene preferencias distintas de cómputo y despliegue.

Perspectivas Regionales

Europa Occidental Domina con Más del 45% de Cuota de Mercado Liderada por la Actividad de Hiperescala y la Demanda de IA Empresarial

Europa Occidental sigue siendo el mayor contribuyente al mercado de centros de datos de IA en Europa, con más del 45% de cuota de mercado. Reino Unido, Alemania, Irlanda y Francia albergan importantes regiones de hiperescala y despliegues de IA empresariales. Frankfurt, Londres y París actúan como centros de cómputo de IA con fuerte interconectividad y alineación política. Los actores de hiperescala impulsan la expansión regional con planes de infraestructura de múltiples zonas. La adopción de IA empresarial está respaldada por ecosistemas de datos maduros y disponibilidad de mano de obra. La región se beneficia de la integración de energías renovables y una infraestructura de alta conformidad.

- Por ejemplo, en noviembre de 2025, Google anunció una inversión de €5.5 mil millones en Alemania para expandir la infraestructura de IA, incluyendo la construcción de nuevos centros de datos en Dietzenbach y la expansión en Hanau, optimizados para el entrenamiento de modelos a gran escala.

Europa del Norte Mantiene Alrededor del 25% de Cuota con Enfoque en Infraestructura de IA Verde y Refrigeración Líquida

El norte de Europa representa aproximadamente el 25% del mercado, liderado por Suecia, Noruega, Finlandia y Dinamarca. Estos países ofrecen abundante energía renovable y ventajas de enfriamiento natural. Los operadores despliegan racks de IA con altas densidades de potencia respaldados por contratos de energía sostenible. Estocolmo y Oslo ven un aumento en el despliegue de clústeres de GPU para cargas de trabajo de IA. También emergen zonas de IA en el borde para apoyar casos de uso de ciudades inteligentes e industriales. Los mandatos de sostenibilidad impulsan pilotos de enfriamiento líquido y diseños de instalaciones neutras en carbono.

El sur y el este de Europa representan un 30% de participación con un fuerte crecimiento en el borde y proyectos liderados por el gobierno

El sur y el este de Europa juntos tienen casi un 30% de participación de mercado en el mercado de centros de datos de IA en Europa. España, Italia, Polonia y Rumania ven una creciente actividad a través de zonas de IA respaldadas por el gobierno y expansiones lideradas por telecomunicaciones. Las regiones locales de nube apoyan aplicaciones de IA sensibles al cumplimiento. Los despliegues de IA en el borde ganan tracción en ciudades de nivel 2. Los proveedores de colocación invierten en micro instalaciones preparadas para IA en zonas metropolitanas. Estas subregiones ofrecen potencial de expansión rentable para nuevos operadores de IA. El crecimiento es impulsado por la digitalización, el despliegue de 5G y el apoyo a la infraestructura de la UE.

- Por ejemplo, en julio de 2025, Khazna Data Centers y Eni firmaron un acuerdo para desarrollar un campus de centros de datos de 500 MW en Lombardía, Italia. El proyecto está diseñado para apoyar cargas de trabajo de IA a gran escala y computación de alto rendimiento, y fortalece la posición de Italia en infraestructura digital soberana.

Perspectivas Competitivas:

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- OVHcloud

- Equinix

- Digital Realty

- IBM

- Meta Platforms

- Dell Technologies

- NVIDIA

El mercado de centros de datos de IA en Europa presenta una intensa competencia entre proveedores de nube a hiperescala, operadores de colocación y proveedores de infraestructura. Microsoft, AWS y Google Cloud impulsan despliegues a hiperescala en principales metrópolis como Frankfurt, París y Dublín. OVHcloud e IBM apoyan servicios de nube de IA soberana para sectores enfocados en el cumplimiento. Equinix y Digital Realty permiten infraestructura de colocación escalable y preparada para IA con opciones de racks modulares. NVIDIA lidera en aceleradores de IA, mientras que Dell y HPE ofrecen clústeres de GPU integrados y soluciones de servidores de alta densidad. Meta expande su propia infraestructura de IA para cargas de trabajo internas de LLM. Sigue siendo un panorama dinámico donde los actores compiten en sostenibilidad, densidad de racks, innovación en enfriamiento y capacidades de cumplimiento para satisfacer la creciente demanda de cargas de trabajo de IA en sectores empresariales y públicos.

Desarrollos Recientes:

- En enero de 2026, Marvell Technology anunció que adquirirá XConn Technologies para expandir su cartera de conectividad de centros de datos de IA. La adquisición, finalizada el 2 de enero de 2026, tiene como objetivo mejorar las ofertas de conmutación de silicio PCIe y CXL de Marvell, críticas para la redes de alta capacidad en centros de datos de IA.

- En diciembre de 2025, HPE y NVIDIA lanzaron un nuevo Laboratorio de Fábrica de IA en Grenoble, Francia, abordando las necesidades de infraestructura soberana de IA de la UE. La iniciativa introduce soluciones de infraestructura de IA seguras y escalables donde las empresas pueden probar y refinar el rendimiento de las cargas de trabajo en sistemas basados en la región, apoyando la soberanía de datos y el cumplimiento regulatorio dentro de la Unión Europea.

- En noviembre de 2025, Google anunció una inversión de 5.500 millones de euros en Alemania para desarrollos de infraestructura de IA y nube. El plan cubre la construcción de un nuevo centro de datos en Dietzenbach y la expansión en el campus de Hanau, fortaleciendo la capacidad de cómputo optimizada para IA y los servicios en la nube para clientes empresariales y del sector público en toda la región.