Résumé exécutif :

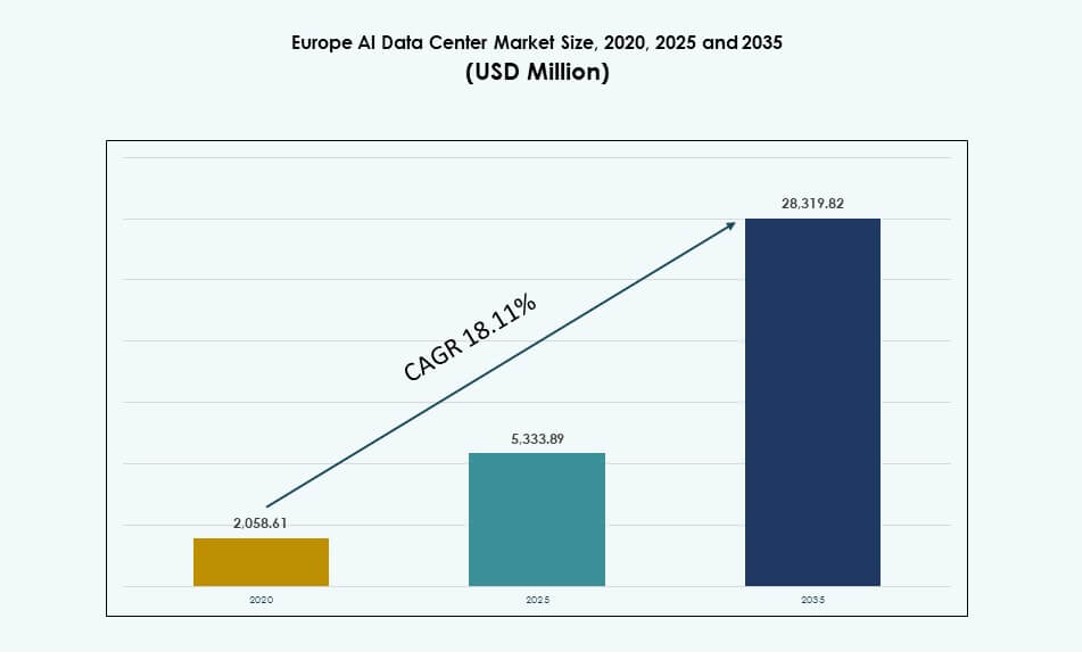

La taille du marché des centres de données IA en Europe était évaluée à 2 058,61 millions USD en 2020 pour atteindre 5 333,89 millions USD en 2025 et devrait atteindre 28 319,82 millions USD d’ici 2035, avec un TCAC de 18,11 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données IA en Europe 2025 |

5 333,89 Millions USD |

| Marché des Centres de Données IA en Europe, TCAC |

18,11% |

| Taille du Marché des Centres de Données IA en Europe 2035 |

28 319,82 Millions USD |

Le marché est stimulé par la demande croissante de charges de travail IA dans des secteurs tels que la finance, la santé, la fabrication et les télécommunications. Les entreprises investissent dans des infrastructures à haute densité avec refroidissement liquide, racks modulaires et outils d’orchestration avancés. Les hyperscalers étendent les clusters GPU pour soutenir la formation et l’inférence de modèles à grande échelle. Les services cloud natifs et les zones IA souveraines accélèrent les déploiements. Les organisations privilégient la faible latence, la durabilité et la conformité. L’intégration des énergies vertes et l’automatisation améliorent l’efficacité des coûts. Le marché soutient l’innovation à travers les besoins du cycle de vie de l’IA, le rendant stratégique pour les investisseurs axés sur l’infrastructure numérique et la transformation des entreprises.

L’Europe de l’Ouest domine le marché avec une forte maturité numérique, des réglementations sur les données et une infrastructure cloud dans des pays comme l’Allemagne, la France, l’Irlande et le Royaume-Uni. L’Europe du Nord émerge grâce à la disponibilité des énergies vertes et aux zones IA soutenues par le gouvernement en Suède et en Finlande. L’Europe du Sud et de l’Est montrent une croissance à travers des projets du secteur public et des déploiements edge menés par les télécommunications. Les villes de niveau 2 voient une demande croissante due aux charges de travail sensibles à la latence et aux besoins régionaux de traitement des données.

Dynamique du Marché :

Moteurs du Marché

Expansion Rapide des Charges de Travail Pilotées par l’IA à Travers les Verticaux Industriels de Base et les Fonctions d’Entreprise

L’adoption de l’intelligence artificielle par les entreprises en Europe augmente dans les secteurs bancaire, de la santé, de la fabrication et des télécommunications. Les organisations déploient des modèles IA pour l’analyse de la fraude, le diagnostic des patients, les insights clients et les opérations d’usine intelligente. La montée des charges de travail IA crée une forte demande pour une infrastructure intensive en calcul. Le marché des centres de données IA en Europe soutient les besoins croissants d’accélération basée sur GPU et de stockage de données à grande échelle. Les clusters de formation IA nécessitent désormais des systèmes de racks à haute densité avec refroidissement direct sur puce et interconnexions résilientes. Les décideurs informatiques privilégient le traitement à faible latence et l’analyse en temps réel. La complexité accrue des modèles stimule également les mises à niveau de l’infrastructure et l’extension des clusters. Cela représente une infrastructure essentielle pour la compétitivité numérique. Les gouvernements régionaux soutiennent la tendance avec des investissements dans l’écosystème IA.

Intégration Généralisée de Systèmes Avancés de Refroidissement et d’Alimentation pour une Infrastructure IA à Haute Densité

L’innovation en gestion thermique est un moteur principal pour les mises à niveau des centres de données IA à travers l’Europe. L’adoption du refroidissement liquide se développe dans les environnements hyperscale et d’entreprise. Les opérateurs intègrent des échangeurs de chaleur à porte arrière, des systèmes directs sur puce et des configurations de refroidissement par immersion. Ces technologies prennent en charge des charges de travail avec une densité de 30 kW à 100 kW par rack. Le marché des centres de données IA en Europe voit une augmentation de l’installation d’onduleurs modulaires et de systèmes d’alimentation à haute efficacité. L’intégration de sources renouvelables dans l’architecture de réseau et de secours est en augmentation. Les opérateurs de centres de données optimisent l’utilisation de l’énergie pour répondre aux exigences ESG. Les charges de calcul à haute densité nécessitent une conception efficace du flux d’air et thermique. Les applications IA poussent les installations vers une infrastructure intelligente et un routage d’énergie intelligent.

- Par exemple, Vertiv fournit des systèmes d’échangeurs de chaleur à porte arrière dans les centres de données européens, soutenant les charges de travail IA avec des densités de rack approchant 50 kW, aidant les opérateurs à améliorer l’efficacité thermique sans rénovations à grande échelle.

Augmentation des Investissements Cloud des Acteurs Hyperscale Américains et Régionaux dans les Zones Clés Européennes

Microsoft, AWS, Google et Oracle étendent leurs régions cloud prêtes pour l’IA à travers l’Europe de l’Ouest et du Nord. Ces déploiements incluent des racks à haute densité, des systèmes de refroidissement liquide et des clusters GPU pour les charges de travail de modèles de base. Le marché des centres de données IA en Europe bénéficie de l’activité hyperscale à Dublin, Francfort, Madrid et Paris. Les outils IA natifs du cloud stimulent la croissance de la consommation parmi les entreprises et les développeurs. Les stratégies numériques nationales dans des pays comme la France et l’Allemagne renforcent la souveraineté des données et le leadership régional en IA. L’interopérabilité avec les zones de périphérie permet une flexibilité de déploiement hybride. Les investisseurs considèrent la région comme un marché d’infrastructure IA sécurisé et aligné sur la croissance. Cela stimule la construction à grande échelle, l’engagement des fournisseurs et les mises à niveau de connectivité transfrontalières.

Focus sur l’Infrastructure IA Souveraine et la Demande Guidée par les Politiques des Institutions Publiques

Les gouvernements européens priorisent l’infrastructure souveraine pour soutenir les cas d’utilisation IA sensibles dans la défense, la santé et l’éducation. Les réglementations IA telles que le règlement IA de l’UE guident les exigences d’infrastructure et la gestion des données. Cela crée une demande structurée pour des zones de calcul IA sécurisées et conformes. Le marché des centres de données IA en Europe profite d’initiatives comme Gaia-X, EuroHPC et les centres nationaux d’IA. Les partenariats public-privé alimentent les constructions à haute densité avec des clusters GPU, des racks refroidis par liquide et des DCIM intégrés. La clarté des politiques assure des environnements d’investissement prévisibles pour les opérateurs et les entreprises hyperscale. Les clouds souverains et les mandats de données classifiées nécessitent des installations localisées. Cela renforce l’alignement de l’infrastructure avec les objectifs d’éthique numérique, de confidentialité et de sécurité.

- Par exemple, le supercalculateur LUMI soutenu par EuroHPC en Finlande offre jusqu’à 2,35 exaflops en performance IA à précision mixte (HPL-MxP) utilisant des CPU AMD EPYC et des GPU MI250X. Désigné comme l’une des usines IA souveraines de l’UE, LUMI prend en charge les charges de travail IA et HPC à grande échelle pour les institutions publiques à travers l’Europe.

Tendances du Marché

Adoption Croissante de Systèmes de Refroidissement Liquide au Niveau des Racks dans les Installations de Colocation Optimisées pour l’IA

Les opérateurs de centres de données à travers l’Europe adoptent rapidement des technologies de refroidissement liquide pour prendre en charge les charges d’IA. Les conceptions au niveau du rack prennent en charge le refroidissement direct sur puce, les cuves d’immersion et les échangeurs de chaleur à porte arrière. Les nouvelles constructions de colocation offrent des systèmes pré-équipés pour les locataires IA déployant des racks de 30 à 50 kW. Le marché européen des centres de données IA reflète ce changement à la fois dans les marchés hyperscale et régionaux. Les opérateurs réduisent le PUE et les points chauds thermiques grâce à la modélisation CFD avancée. Le refroidissement liquide prend en charge des profils thermiques prévisibles pour les clusters GPU denses. Les installations améliorent le temps de fonctionnement et réduisent l’utilisation d’énergie liée au refroidissement. L’adoption s’accélère dans les zones IA comme Francfort, Amsterdam et Zurich. Cela redéfinit la planification thermique et le cycle de vie du matériel.

Conceptions de Racks Spécifiques à l’IA et Modèles de Distribution d’Énergie Permettant un Déploiement Modulaire à Grande Échelle

Les configurations de racks modulaires gagnent du terrain dans les déploiements IA. Les opérateurs utilisent des racks standardisés de 42U et 48U avec des densités de puissance supérieures à 30 kW. Les systèmes préassemblés avec PDU intégrés, busways et boucles de refroidissement liquide réduisent le temps de déploiement. Le marché européen des centres de données IA montre une demande croissante pour une fourniture d’énergie flexible des racks. Les configurations à double alimentation, les zones de sauvegarde par batterie et les armoires alignées sur le bord deviennent courantes. Les opérateurs adaptent la distribution d’énergie pour les applications ML, GenAI et NLP. Les laboratoires IA et les régions cloud adoptent des conceptions évolutives et à haute résilience. L’optimisation au niveau du rack prend en charge le déploiement par phases et la prévisibilité des coûts. Cela reflète le mouvement du marché vers une infrastructure IA modulaire et évolutive.

Intégration de Sources d’Énergie Renouvelables dans les Centres de Données IA pour Soutenir les Objectifs de Durabilité

Les opérateurs de centres de données s’alignent sur les mandats régionaux de durabilité en intégrant des sources d’énergie éolienne, hydraulique et solaire. Les opérateurs en Norvège, Suède et Finlande utilisent des énergies renouvelables basées sur le réseau pour alimenter les racks IA. Le marché européen des centres de données IA reflète la demande motivée par les critères ESG parmi les clients d’entreprise. Les panneaux solaires sur site et les pilotes d’UPS à base d’hydrogène sont des tendances émergentes. Les acteurs du cloud s’engagent à créer des zones IA neutres en carbone d’ici 2030. Les charges de travail IA créent une forte consommation d’électricité, rendant l’optimisation du mix énergétique essentielle. Les opérateurs mettent en œuvre des tableaux de bord d’utilisation d’énergie en temps réel avec équilibrage de charge énergétique basé sur l’IA. Les partenariats avec les services publics sécurisent des contrats d’énergie verte. Cela renforce la résilience énergétique à long terme et l’alignement sur les politiques.

Émergence de Zones IA de Bord dans les Villes Secondaires pour Soutenir les Charges de Travail Sensibles à la Latence et Fédérées

L’infrastructure IA s’étend dans les zones de bord pour soutenir les cas d’utilisation sensibles à la latence. Les villes secondaires à travers l’Espagne, la Pologne et les pays nordiques déploient des micro-centres de données IA. Ceux-ci soutiennent les applications de ville intelligente, de vente au détail et d’IoT nécessitant une inférence rapide. Le marché européen des centres de données IA soutient les zones de bord avec l’intégration 5G et le calcul localisé. Les modèles d’apprentissage fédéré stimulent la demande de traitement de données régional. Des racks plus petits avec des nœuds GPU et un refroidissement liquide sont intégrés dans des emplacements urbains de bord. Les entreprises de télécommunications investissent dans des cœurs métropolitains prêts pour l’IA. Les architectures hybrides connectent le bord aux zones IA centrales. Cela élargit le marché adressable pour les fournisseurs d’infrastructure.

Défis du Marché

Contraintes du Réseau Électrique et Incertitude de l’Allocation de Puissance Impactant les Déploiements d’Infrastructure IA à Haute Densité

La croissance rapide des charges de travail d’IA augmente la demande en électricité dans les centres de données européens. Les racks à haute densité prenant en charge les GPU consomment de grandes charges électriques par armoire. La capacité du réseau dans les zones métropolitaines est mise à rude épreuve par les besoins croissants en calcul et les politiques de logement. Le marché des centres de données d’IA en Europe fait face à des goulots d’étranglement pour obtenir de nouvelles allocations de puissance. Les retards dans l’octroi des permis de services publics et la construction de sous-stations entravent le développement des installations. Les exigences de stabilité du réseau impactent le déploiement de systèmes d’alimentation intégrés aux énergies renouvelables. Les opérateurs doivent équilibrer l’expansion du calcul d’IA avec la disponibilité énergétique. Les gouvernements poussent les programmes de réponse à la demande, mais les solutions à long terme sont inégales. Les décisions d’investissement font face à l’incertitude concernant la disponibilité énergétique et la planification régionale.

Manque de Compétences dans les Opérations d’Infrastructure d’IA et Disponibilité Limitée de Personnel Spécialisé

Les centres de données d’IA nécessitent une expertise spécialisée dans la gestion des racks à haute densité, le refroidissement liquide et l’orchestration de clusters d’IA. Les opérateurs font face à des pénuries de personnel expérimenté dans la maintenance des serveurs GPU et la gestion thermique. Le marché des centres de données d’IA en Europe peine à former la main-d’œuvre au même rythme que la demande. Les institutions éducatives sont à la traîne dans la fourniture de programmes axés sur l’infrastructure d’IA. Le recrutement est compétitif à travers l’Europe occidentale et septentrionale. Les fournisseurs et les prestataires de colocation lancent des partenariats de perfectionnement de la main-d’œuvre. La qualité du déploiement de l’IA dépend de professionnels qualifiés dans les opérations et la maintenance. Sans un talent adéquat, la disponibilité et l’efficacité de l’infrastructure sont à risque.

Opportunités de Marché

Développement de Zones d’IA Souveraines Alignées avec les Régulations de l’UE pour les Besoins d’Infrastructure d’IA au Niveau National

Les cadres réglementaires soutenus par l’UE stimulent l’investissement dans les centres de données d’IA souverains à travers les États membres. Les pays recherchent des installations d’IA en totale conformité avec les normes GDPR et AI Act. Le marché des centres de données d’IA en Europe bénéficie de cette poussée pour des zones de calcul régionalisées et de confiance. Les clusters GPU soutenus par le gouvernement et les laboratoires d’IA présentent de grands contrats. Les opportunités se multiplient pour les fournisseurs proposant du matériel, des logiciels et des services conformes aux politiques.

Localisation des Modèles d’IA, Formation d’IA en Périphérie, et Infrastructure GPU à Haute Densité pour la Demande Spécifique à un Secteur

L’adoption de l’IA spécifique à un secteur dans la BFSI, la santé et la fabrication stimule la demande pour une infrastructure personnalisée. Les modèles d’IA nécessitent des zones d’inférence localisées avec une faible latence et un débit élevé. Le marché des centres de données d’IA en Europe voit des opportunités dans le déploiement de systèmes de racks de 30 à 50 kW pour ces cas d’utilisation. Les centres de données d’IA en périphérie dans les villes de niveau 2 étendent l’empreinte des fournisseurs. Les partenariats avec les acteurs verticaux débloquent des contrats d’infrastructure à long terme.

Segmentation du Marché

Par Type

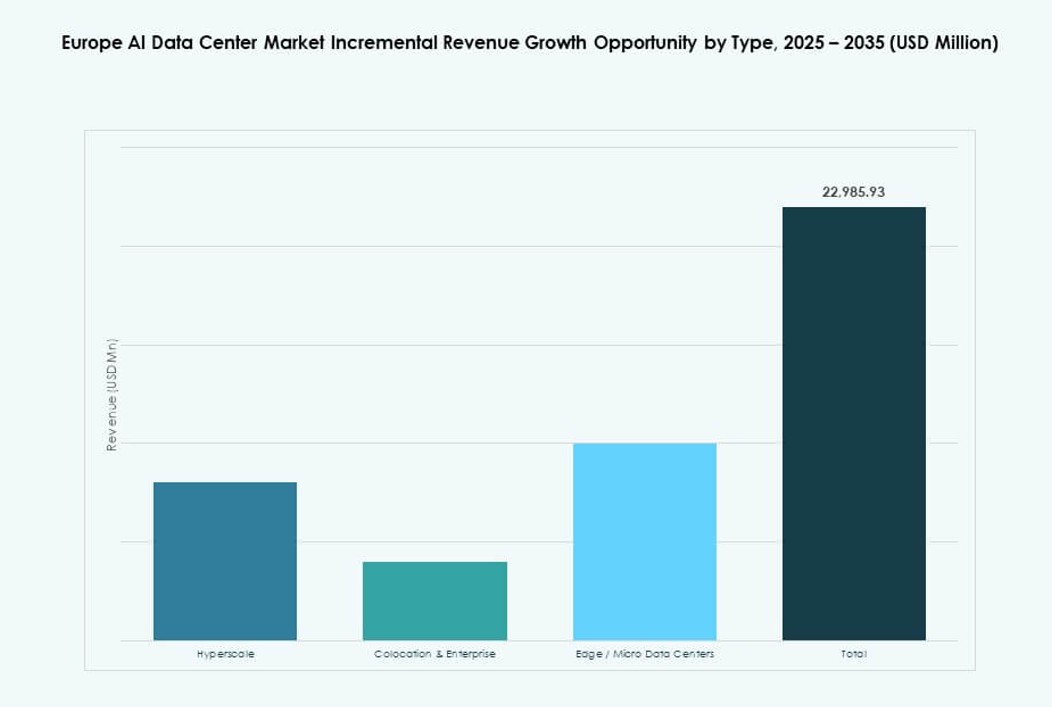

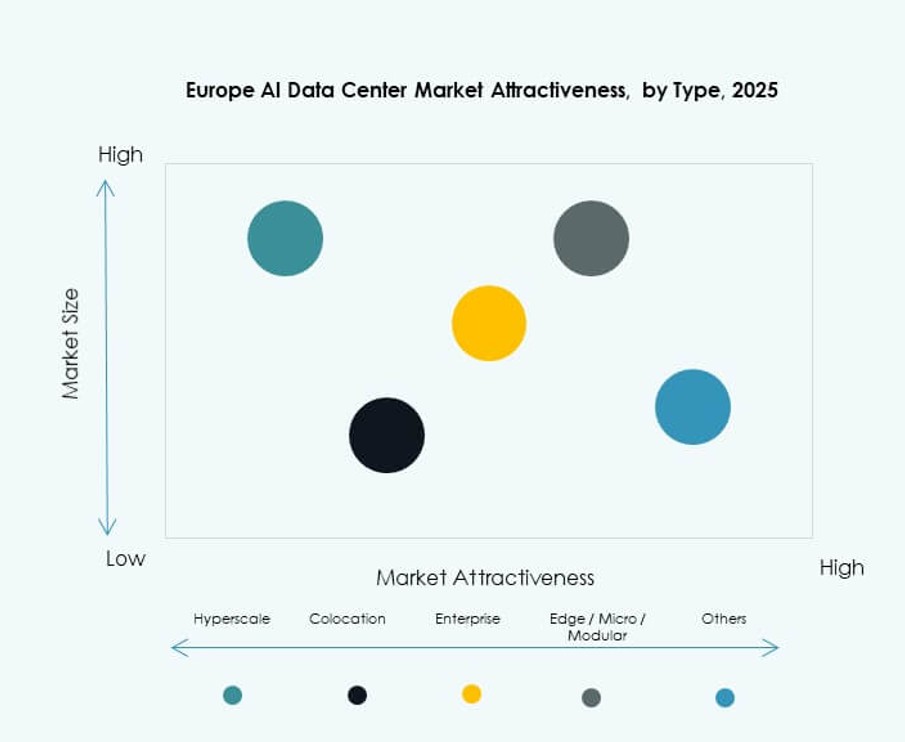

Les centres de données hyperscale dominent le marché des centres de données d’IA en Europe en raison du déploiement généralisé par AWS, Microsoft, Google et Oracle. Ces installations prennent en charge de grands clusters GPU pour l’entraînement de modèles fondamentaux. Les segments de colocation et d’entreprise croissent avec la demande des charges de travail d’IA privées et des déploiements souverains. Les centres de données en périphérie et micro gagnent en traction dans les cas d’utilisation d’IA fédérée et sensible à la latence. La demande pour des zones d’IA micro dans les centres urbains augmente avec l’expansion de la 5G.

Par Composant

Le matériel domine le marché des centres de données IA en Europe en raison des investissements importants dans les serveurs GPU, les racks IA et les systèmes de refroidissement liquide. Les logiciels et outils d’orchestration se développent à mesure que les opérateurs intègrent DCIM, l’observabilité IA et les plateformes de gestion des charges de travail IA. Le segment des services comprend la consultation en infrastructure, les services à distance et le support des clusters IA. Les services d’intégration et d’optimisation voient une adoption accrue dans les déploiements de colocation et d’entreprise.

Par Déploiement

Le déploiement en cloud domine avec les entreprises hyperscales construisant des régions IA à travers l’Europe. Les entreprises utilisent le cloud pour la formation et un modèle hybride pour l’inférence et les charges de travail IA sensibles à la conformité. Les modèles hybrides se développent avec les besoins d’intégration edge-core. Le déploiement sur site reste pertinent pour les secteurs réglementés comme la BFSI, la défense et la santé. Les opérateurs offrent des options de déploiement spécifiques à l’IA avec des racks conteneurisés et des blocs GPU.

Par Application

L’apprentissage automatique détient la plus grande part du marché des centres de données IA en Europe. L’IA générative croît rapidement, stimulant la demande de racks intensifs en GPU. Les cas d’utilisation de NLP et de vision par ordinateur augmentent dans les télécommunications, la fabrication et le gouvernement. Les centres de données IA soutiennent des applications diverses, de la formation LLM à l’apprentissage fédéré. La catégorie “Autres” inclut l’IA pour la cybersécurité, les moteurs de recommandation et les charges de travail de simulation.

Par Secteur

Les technologies de l’information et les télécommunications dominent le marché des centres de données IA en Europe avec une demande croissante pour les services natifs IA et l’infrastructure cloud. Les secteurs BFSI, santé et commerce de détail déploient l’IA pour la détection de fraude, le diagnostic et les insights consommateurs. Les médias et divertissements utilisent l’IA pour la génération de contenu et la personnalisation. La fabrication applique l’IA dans la maintenance prédictive et l’automatisation. Chaque secteur a des préférences distinctes en matière de calcul et de déploiement.

Aperçus Régionaux

L’Europe de l’Ouest Domine avec Plus de 45% de Part de Marché Menée par l’Activité Hyperscale et la Demande d’IA d’Entreprise

L’Europe de l’Ouest reste le plus grand contributeur au marché des centres de données IA en Europe, détenant plus de 45% de part de marché. Le Royaume-Uni, l’Allemagne, l’Irlande et la France accueillent des régions hyperscales majeures et des déploiements IA d’entreprise. Francfort, Londres et Paris agissent comme des hubs de calcul IA avec une forte interconnectivité et un alignement politique. Les acteurs hyperscales stimulent l’expansion régionale avec des plans d’infrastructure multi-zones. L’adoption de l’IA d’entreprise est soutenue par des écosystèmes de données matures et la disponibilité de la main-d’œuvre. La région bénéficie de l’intégration des énergies renouvelables et d’une infrastructure de haute conformité.

- Par exemple, en novembre 2025, Google a annoncé un investissement de 5,5 milliards d’euros en Allemagne pour étendre l’infrastructure IA, y compris la construction d’un nouveau centre de données à Dietzenbach et l’expansion à Hanau, optimisé pour la formation de modèles à grande échelle.

L’Europe du Nord Détient Environ 25% de Part avec un Accent sur l’Infrastructure IA Verte et le Refroidissement Liquide

L’Europe du Nord représente environ 25 % du marché, menée par la Suède, la Norvège, la Finlande et le Danemark. Ces pays offrent une énergie renouvelable abondante et des avantages de refroidissement naturel. Les opérateurs déploient des racks d’IA avec des densités de puissance élevées soutenues par des contrats d’énergie durable. Stockholm et Oslo voient une augmentation du déploiement de clusters GPU pour les charges de travail IA. Des zones d’IA de périphérie émergent également pour soutenir les cas d’utilisation des villes intelligentes et industrielles. Les mandats de durabilité stimulent les pilotes de refroidissement liquide et les conceptions d’installations neutres en carbone.

L’Europe du Sud et de l’Est Représente 30 % de Part avec une Forte Croissance de la Périphérie et des Projets Dirigés par le Gouvernement

L’Europe du Sud et de l’Est détient ensemble près de 30 % de part de marché dans le marché des centres de données IA en Europe. L’Espagne, l’Italie, la Pologne et la Roumanie voient une activité croissante grâce à des zones d’IA soutenues par le gouvernement et des expansions menées par les télécoms. Les régions de cloud locales soutiennent les applications IA sensibles à la conformité. Les déploiements d’IA de périphérie gagnent en traction dans les villes de deuxième niveau. Les fournisseurs de colocation investissent dans des micro-installations prêtes pour l’IA à travers les zones métropolitaines. Ces sous-régions offrent un potentiel d’expansion rentable pour les nouveaux opérateurs IA. La croissance est stimulée par la numérisation, le déploiement de la 5G et le soutien aux infrastructures de l’UE.

- Par exemple, en juillet 2025, Khazna Data Centers et Eni ont signé un accord pour développer un campus de centre de données de 500 MW en Lombardie, Italie. Le projet est conçu pour soutenir les charges de travail IA à grande échelle et de calcul haute performance et renforce la position de l’Italie dans l’infrastructure numérique souveraine.

Aperçus Compétitifs:

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- OVHcloud

- Equinix

- Digital Realty

- IBM

- Meta Platforms

- Dell Technologies

- NVIDIA

Le marché des centres de données IA en Europe présente une concurrence intense entre les fournisseurs de cloud hyperscale, les opérateurs de colocation et les fournisseurs d’infrastructure. Microsoft, AWS et Google Cloud stimulent les déploiements hyperscale dans les principales métropoles comme Francfort, Paris et Dublin. OVHcloud et IBM soutiennent les services de cloud IA souverains pour les secteurs axés sur la conformité. Equinix et Digital Realty permettent une infrastructure de colocation évolutive et prête pour l’IA avec des options de racks modulaires. NVIDIA est leader dans les accélérateurs IA, tandis que Dell et HPE offrent des clusters GPU intégrés et des solutions de serveurs à haute densité. Meta étend son propre empreinte d’infrastructure IA pour les charges de travail LLM internes. C’est un paysage dynamique où les acteurs rivalisent sur la durabilité, la densité des racks, l’innovation en matière de refroidissement et les capacités de conformité pour répondre aux demandes croissantes de charges de travail IA dans les secteurs d’entreprise et public.

Développements Récents :

- En janvier 2026, Marvell Technology a annoncé qu’elle allait acquérir XConn Technologies pour étendre son portefeuille de connectivité des centres de données IA. L’acquisition, finalisée le 2 janvier 2026, vise à améliorer les offres de silicium de commutation PCIe et CXL de Marvell, essentielles pour le réseau à haute bande passante dans les centres de données IA.

- En décembre 2025, HPE et NVIDIA ont lancé un nouveau laboratoire AI Factory à Grenoble, en France, répondant aux besoins en infrastructures souveraines d’IA de l’UE. L’initiative introduit des solutions d’infrastructure IA sécurisées et évolutives où les entreprises peuvent tester et affiner les performances des charges de travail sur des systèmes basés dans la région, soutenant la souveraineté des données et la conformité réglementaire au sein de l’Union européenne.

- En novembre 2025, Google a annoncé un investissement de 5,5 milliards d’euros en Allemagne pour le développement d’infrastructures IA et cloud. Le plan couvre la construction d’un nouveau centre de données à Dietzenbach et l’expansion du campus de Hanau, renforçant la capacité de calcul optimisée pour l’IA et les services cloud pour les clients du secteur privé et public dans toute la région.