Zusammenfassung:

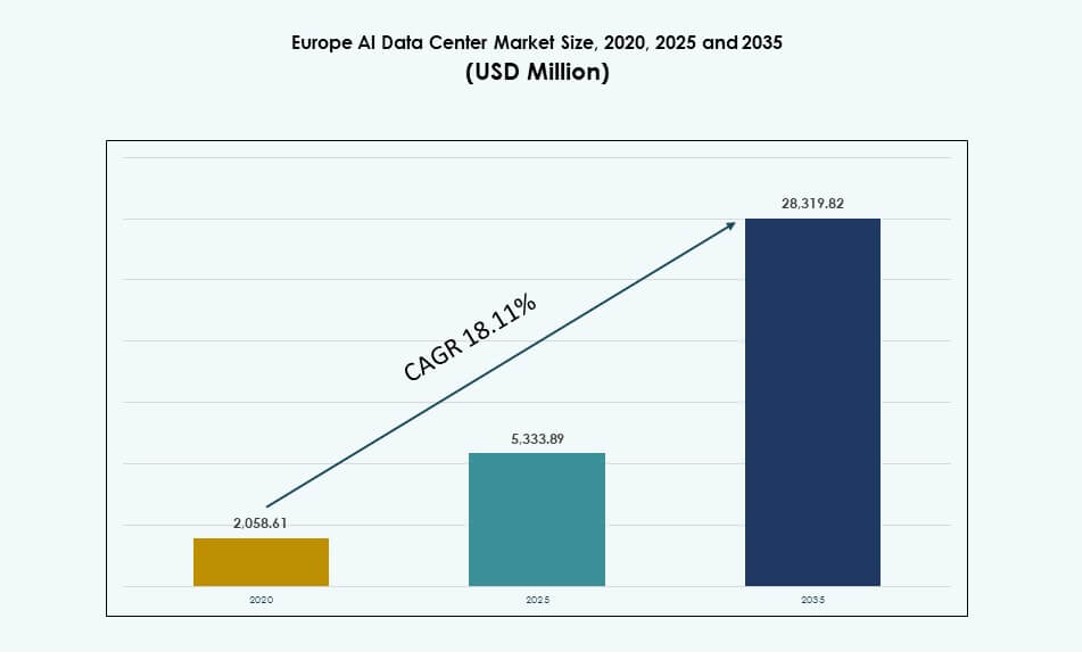

Der Markt für KI-Datenzentren in Europa wurde 2020 mit 2.058,61 Millionen USD bewertet und soll bis 2025 auf 5.333,89 Millionen USD und bis 2035 auf 28.319,82 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,11 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für KI-Datenzentren in Europa 2025 |

USD 5.333,89 Millionen |

| Markt für KI-Datenzentren in Europa, CAGR |

18,11% |

| Marktgröße für KI-Datenzentren in Europa 2035 |

USD 28.319,82 Millionen |

Der Markt wird durch die steigende Nachfrage nach KI-Workloads in Sektoren wie Finanzen, Gesundheitswesen, Fertigung und Telekommunikation angetrieben. Unternehmen investieren in hochdichte Infrastrukturen mit Flüssigkeitskühlung, modularen Racks und fortschrittlichen Orchestrierungstools. Hyperscaler erweitern GPU-Cluster, um das Modelltraining und die Inferenz in großem Maßstab zu unterstützen. Cloud-native Dienste und souveräne KI-Zonen beschleunigen die Implementierungen. Organisationen priorisieren niedrige Latenz, Nachhaltigkeit und Compliance. Die Integration von grüner Energie und Automatisierung verbessert die Kosteneffizienz. Der Markt unterstützt Innovationen entlang der gesamten KI-Lebenszyklusbedarfe und ist strategisch für Investoren, die sich auf digitale Infrastruktur und Unternehmensumwandlung konzentrieren.

Westeuropa führt den Markt mit starker digitaler Reife, Datenregulierungen und Cloud-Infrastruktur in Ländern wie Deutschland, Frankreich, Irland und dem Vereinigten Königreich an. Nordeuropa entwickelt sich aufgrund der Verfügbarkeit von grüner Energie und staatlich unterstützten KI-Zonen in Schweden und Finnland. Süd- und Osteuropa zeigen Wachstum durch Projekte im öffentlichen Sektor und von der Telekommunikation geführte Edge-Implementierungen. In Städten der zweiten Reihe steigt die Nachfrage aufgrund latenzsensitiver Workloads und regionaler Datenverarbeitungsbedarfe.

Marktdynamik:

Markttreiber

Schnelle Expansion von KI-gesteuerten Workloads in Kernbranchen und Unternehmensfunktionen

Die Einführung von künstlicher Intelligenz in Unternehmen in Europa nimmt in den Bereichen Banken, Gesundheitswesen, Fertigung und Telekommunikation zu. Organisationen setzen KI-Modelle für Betrugsanalysen, Patientendiagnosen, Kundenanalysen und intelligente Fabrikoperationen ein. Der Anstieg der KI-Workloads schafft eine starke Nachfrage nach rechenintensiver Infrastruktur. Der Markt für KI-Datenzentren in Europa unterstützt die wachsenden Anforderungen an GPU-basierte Beschleunigung und Datenspeicherung in großem Maßstab. KI-Trainingscluster erfordern jetzt hochdichte Racksysteme mit Direkt-zu-Chip-Kühlung und widerstandsfähigen Verbindungen. IT-Entscheidungsträger priorisieren latenzarme Verarbeitung und Echtzeitanalysen. Die zunehmende Modellkomplexität treibt auch Infrastruktur-Upgrades und die Skalierung von Clustern an. Es stellt ein kritisches Infrastruktur-Rückgrat für digitale Wettbewerbsfähigkeit dar. Regionale Regierungen unterstützen den Trend mit Investitionen in das KI-Ökosystem.

Weitverbreitete Integration fortschrittlicher Kühl- und Energiesysteme für hochdichte KI-Infrastrukturen

Innovationen im Wärmemanagement sind ein Haupttreiber für KI-Rechenzentrum-Upgrades in ganz Europa. Der Einsatz von Flüssigkühlung wächst sowohl in Hyperscale- als auch in Unternehmensumgebungen. Betreiber integrieren Rücktür-Wärmetauscher, Direkt-zu-Chip-Systeme und Immersionskühlungseinrichtungen. Diese Technologien unterstützen Arbeitslasten mit einer Rack-Dichte von 30 kW bis 100 kW. Der europäische KI-Rechenzentrumsmarkt verzeichnet einen Anstieg bei der Installation modularer USV- und hocheffizienter Energiesysteme. Die Integration erneuerbarer Quellen in das Netz- und Backup-Architektur nimmt zu. Rechenzentrumsbetreiber optimieren den Energieverbrauch, um ESG-Anforderungen zu erfüllen. Hochdichte Rechenlasten erfordern effizienten Luftstrom und thermisches Design. KI-Anwendungen treiben Einrichtungen in Richtung intelligenter Infrastruktur und intelligenter Energieverteilung.

- Zum Beispiel bietet Vertiv Rücktür-Wärmetauschersysteme in europäischen Rechenzentren an, die KI-Arbeitslasten mit Rack-Dichten von bis zu 50 kW unterstützen und Betreibern helfen, die thermische Effizienz ohne groß angelegte Nachrüstungen zu verbessern.

Steigende Cloud-Investitionen von US-amerikanischen und regionalen Hyperscale-Akteuren in wichtigen europäischen Zonen

Microsoft, AWS, Google und Oracle erweitern ihre KI-bereiten Cloud-Regionen in West- und Nordeuropa. Diese Bereitstellungen umfassen hochdichte Racks, Flüssigkühlsysteme und GPU-Cluster für Foundation-Model-Arbeitslasten. Der europäische KI-Rechenzentrumsmarkt profitiert von Hyperscale-Aktivitäten in Dublin, Frankfurt, Madrid und Paris. Cloud-native KI-Tools treiben das Wachstum des Verbrauchs bei Unternehmen und Entwicklern an. Nationale Digitalstrategien in Ländern wie Frankreich und Deutschland stärken die Datensouveränität und die regionale KI-Führerschaft. Die Interoperabilität mit Edge-Zonen ermöglicht flexible hybride Bereitstellungen. Investoren sehen die Region als sicheren und wachstumsorientierten KI-Infrastrukturmarkt. Dies treibt den großflächigen Bau, die Einbindung von Lieferanten und grenzüberschreitende Konnektivitäts-Upgrades an.

Fokus auf souveräne KI-Infrastruktur und politikgetriebene Nachfrage von öffentlichen Institutionen

Europäische Regierungen priorisieren souveräne Infrastrukturen, um sensible KI-Anwendungsfälle in Verteidigung, Gesundheitswesen und Bildung zu unterstützen. KI-Regulierungen wie der EU-KI-Gesetz leiten Infrastrukturanforderungen und Datenverarbeitung. Dies schafft eine strukturierte Nachfrage nach sicheren und konformen KI-Computezonen. Der europäische KI-Rechenzentrumsmarkt profitiert von Initiativen wie Gaia-X, EuroHPC und nationalen KI-Zentren. Öffentlich-private Partnerschaften fördern den Aufbau hochdichter Strukturen mit GPU-Clustern, flüssiggekühlten Racks und integrierten DCIM. Politische Klarheit gewährleistet vorhersehbare Investitionsumgebungen für Betreiber und Hyperscale-Unternehmen. Souveräne Clouds und Anforderungen an klassifizierte Daten erfordern lokalisierte Einrichtungen. Dies stärkt die Infrastruktur-Ausrichtung mit digitalen Ethik-, Datenschutz- und Sicherheitszielen.

- Zum Beispiel liefert der von EuroHPC unterstützte LUMI-Supercomputer in Finnland bis zu 2,35 Exaflops in gemischter Präzision KI-Leistung (HPL-MxP) unter Verwendung von AMD EPYC CPUs und MI250X GPUs. Als eine der souveränen KI-Fabriken der EU bezeichnet, unterstützt LUMI groß angelegte KI- und HPC-Arbeitslasten für öffentliche Institutionen in ganz Europa.

Markttrends

Steigende Akzeptanz von Rack-Level-Flüssigkühlsystemen in KI-optimierten Colocation-Einrichtungen

Rechenzentrumsbetreiber in ganz Europa übernehmen schnell Flüssigkeitskühltechnologien, um KI-Lasten zu unterstützen. Rack-Level-Designs unterstützen die direkte Chip-Kühlung, Immersionstanks und Rücktür-Wärmetauscher. Neue Colocation-Bauten bieten vorinstallierte Systeme für KI-Mieter, die 30–50 kW Racks einsetzen. Der europäische KI-Rechenzentrumsmarkt spiegelt diesen Wandel sowohl in Hyperscale- als auch in regionalen Märkten wider. Betreiber reduzieren PUE und thermische Hotspots durch fortschrittliche CFD-Modellierung. Flüssigkeitskühlung unterstützt vorhersehbare thermische Profile für dichte GPU-Cluster. Einrichtungen verbessern die Betriebszeit und reduzieren den kühlungsbedingten Stromverbrauch. Die Einführung beschleunigt sich in KI-Zonen wie Frankfurt, Amsterdam und Zürich. Es definiert die thermische Planung und den Hardware-Lebenszyklus neu.

KI-spezifische Rack-Designs und Stromversorgungsmodelle ermöglichen modulare Bereitstellung im großen Maßstab

Modulare Rack-Konfigurationen gewinnen in KI-Bereitstellungen an Bedeutung. Betreiber verwenden standardisierte 42U- und 48U-Racks mit Leistungsdichten über 30 kW. Vorgefertigte Systeme mit integrierten PDUs, Stromschienen und Flüssigkeitskühlkreisläufen verkürzen die Bereitstellungszeit. Der europäische KI-Rechenzentrumsmarkt zeigt eine steigende Nachfrage nach flexibler Rack-Stromversorgung. Dual-Feed-Konfigurationen, Batterie-Backup-Zonen und randnahe Schränke werden immer häufiger. Betreiber passen die Stromversorgung für ML-, GenAI- und NLP-Anwendungen an. KI-Labore und Cloud-Regionen übernehmen skalierbare, hochresiliente Designs. Rack-Level-Optimierung unterstützt phasenweise Bereitstellung und Kostenprognose. Es spiegelt den Trend des Marktes hin zu modularer, skalierbarer KI-Infrastruktur wider.

Integration erneuerbarer Energiequellen in KI-Rechenzentren zur Unterstützung von Nachhaltigkeitszielen

Rechenzentrumsbetreiber stimmen sich mit regionalen Nachhaltigkeitsvorgaben ab, indem sie Wind-, Wasser- und Solarenergiequellen integrieren. Betreiber in Norwegen, Schweden und Finnland nutzen netzbasierte erneuerbare Energien zur Versorgung von KI-Racks. Der europäische KI-Rechenzentrumsmarkt spiegelt die ESG-getriebene Nachfrage unter Unternehmenskunden wider. Vor-Ort-Solaranlagen und Wasserstoff-basierte USV-Pilotprojekte sind aufkommende Trends. Cloud-Anbieter verpflichten sich zu kohlenstoffneutralen KI-Zonen bis 2030. KI-Workloads erzeugen einen hohen Stromverbrauch, was die Optimierung des Energiemixes unerlässlich macht. Betreiber implementieren Echtzeit-Dashboards zur Energieverbrauchsüberwachung mit KI-basierter Energielastverteilung. Partnerschaften mit Versorgungsunternehmen sichern grüne Energielieferverträge. Es stärkt die langfristige Energiezuverlässigkeit und die politische Ausrichtung.

Entstehung von Edge-KI-Zonen in Sekundärstädten zur Unterstützung latenzsensitiver und föderierter Workloads

Die KI-Infrastruktur expandiert in Edge-Zonen, um latenzsensitive Anwendungsfälle zu unterstützen. Sekundärstädte in Spanien, Polen und den nordischen Ländern setzen KI-Mikro-Rechenzentren ein. Diese unterstützen Smart-City-, Einzelhandels- und IoT-Anwendungen, die schnelle Inferenz benötigen. Der europäische KI-Rechenzentrumsmarkt unterstützt Edge-Zonen mit 5G-Integration und lokalisierter Rechenleistung. Föderierte Lernmodelle treiben die Nachfrage nach regionaler Datenverarbeitung an. Kleinere Racks mit GPU-Knoten und Flüssigkeitskühlung werden in städtische Edge-Standorte integriert. Telekommunikationsunternehmen investieren in KI-fähige Metro-Kerne. Hybride Architekturen verbinden Edge- mit Kern-KI-Zonen. Es erweitert den adressierbaren Markt für Infrastrukturanbieter.

Marktherausforderungen

Beschränkungen des Energienetzes und Unsicherheit bei der Stromzuteilung beeinträchtigen Rollouts von hochdichter KI-Infrastruktur

Das schnelle Wachstum von KI-Workloads erhöht die Stromnachfrage in europäischen Rechenzentren. Hochdichte Racks, die GPUs unterstützen, ziehen große Stromlasten pro Schrank an. Die Netzkapazität in Metropolzonen wird durch steigende Rechenanforderungen und Wohnpolitik belastet. Der europäische KI-Rechenzentrumsmarkt steht vor Engpässen bei der Beschaffung neuer Stromzuteilungen. Verzögerungen bei der Genehmigung von Versorgungsunternehmen und dem Bau von Umspannwerken behindern den Ausbau von Einrichtungen. Anforderungen an die Netzstabilität beeinflussen die Bereitstellung von erneuerbar integrierten Energiesystemen. Betreiber müssen die Expansion der KI-Rechenleistung mit der Verfügbarkeit von Energie in Einklang bringen. Regierungen fördern Nachfrage-Reaktionsprogramme, aber langfristige Lösungen sind uneinheitlich. Investitionsentscheidungen stehen vor Unsicherheiten bezüglich der Energieverfügbarkeit und der regionalen Planung.

Fachkräftemangel in der KI-Infrastruktur-Betrieb und begrenzte Verfügbarkeit von spezialisiertem Personal

KI-Rechenzentren erfordern spezielles Fachwissen im Umgang mit hochdichten Racks, Flüssigkeitskühlung und der Orchestrierung von KI-Clustern. Betreiber stehen vor einem Mangel an Personal mit Erfahrung in der Wartung von GPU-Servern und dem Wärmemanagement. Der europäische KI-Rechenzentrumsmarkt hat Schwierigkeiten, die Ausbildung der Arbeitskräfte im gleichen Tempo wie die Nachfrage voranzutreiben. Bildungseinrichtungen hinken bei der Bereitstellung von Programmen mit Fokus auf KI-Infrastruktur hinterher. Die Einstellung ist in Westeuropa und Nordeuropa wettbewerbsintensiv. Anbieter und Colocation-Anbieter starten Partnerschaften zur Weiterbildung der Arbeitskräfte. Die Qualität der KI-Bereitstellung hängt von qualifizierten Fachleuten in Betrieb und Wartung ab. Ohne ausreichendes Talent sind die Betriebszeit und Effizienz der Infrastruktur gefährdet.

Marktchancen

Entwicklung souveräner KI-Zonen im Einklang mit EU-Vorschriften für nationale KI-Infrastrukturbedürfnisse

Von der EU unterstützte regulatorische Rahmenbedingungen fördern Investitionen in souveräne KI-Rechenzentren in den Mitgliedstaaten. Länder suchen KI-Einrichtungen mit vollständiger Einhaltung der GDPR- und KI-Gesetzesstandards. Der europäische KI-Rechenzentrumsmarkt profitiert von diesem Vorstoß für regionalisierte und vertrauenswürdige Rechenzonen. Von der Regierung unterstützte GPU-Cluster und KI-Labore bieten große Aufträge. Chancen wachsen für Anbieter, die richtlinienkonforme Hardware, Software und Dienstleistungen anbieten.

Lokalisierung von KI-Modellen, Edge-KI-Training und hochdichte GPU-Infrastruktur für vertikalspezifische Nachfrage

Die sektorspezifische KI-Adoption in BFSI, Gesundheitswesen und Fertigung treibt die Nachfrage nach maßgeschneiderter Infrastruktur an. KI-Modelle erfordern lokalisierte Inferenzzonen mit niedriger Latenz und hoher Durchsatzrate. Der europäische KI-Rechenzentrumsmarkt sieht Chancen in der Bereitstellung von 30–50 kW-Racksystemen für solche Anwendungsfälle. Edge-KI-Rechenzentren in Städten der zweiten Ebene erweitern die Präsenz der Anbieter. Partnerschaften mit vertikalen Akteuren erschließen langfristige Infrastrukturverträge.

Marktsegmentierung

Nach Typ

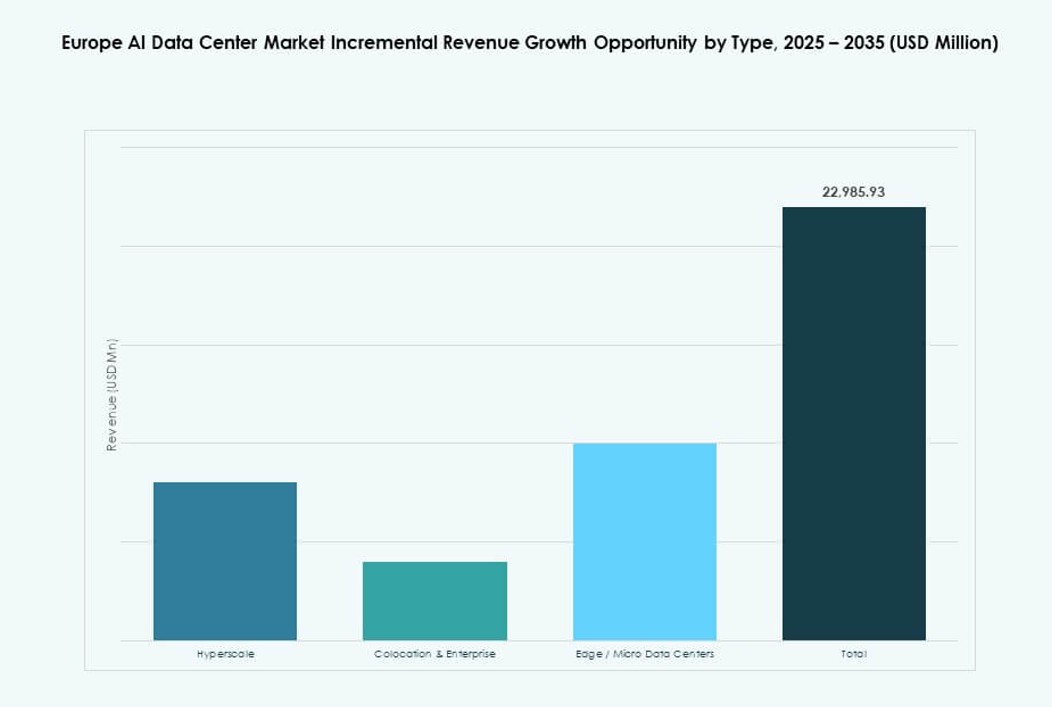

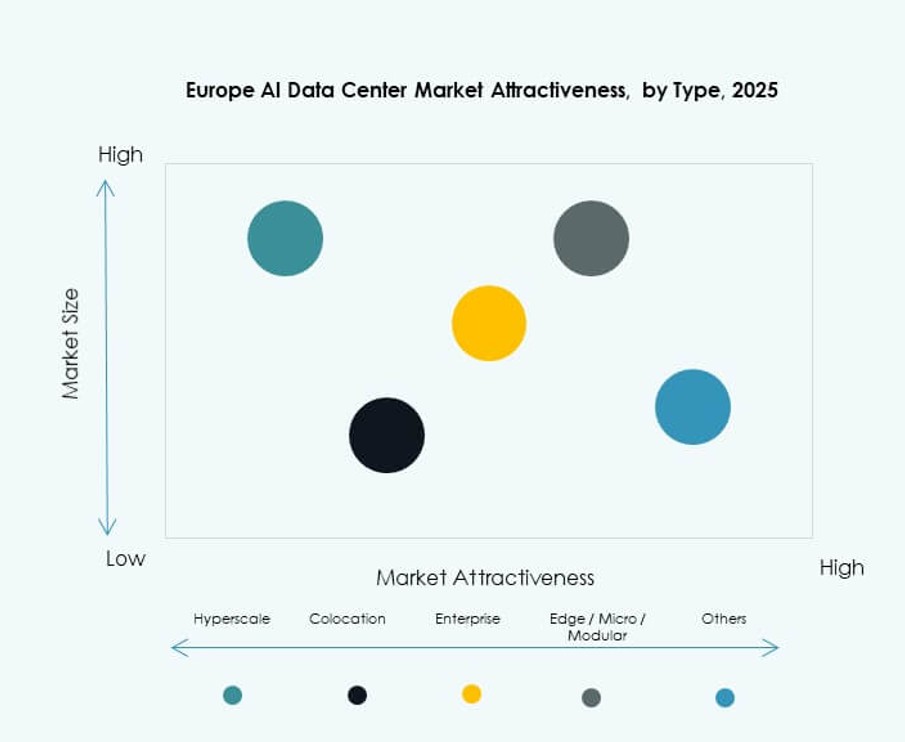

Hyperscale-Rechenzentren dominieren den europäischen KI-Rechenzentrumsmarkt aufgrund der weit verbreiteten Bereitstellung durch AWS, Microsoft, Google und Oracle. Diese Einrichtungen unterstützen groß angelegte GPU-Cluster für das Training von grundlegenden Modellen. Colocation- und Unternehmenssegmente wachsen mit der Nachfrage nach privaten KI-Workloads und souveränen Bereitstellungen. Edge- und Mikro-Rechenzentren gewinnen an Bedeutung bei latenzsensitiven und föderierten KI-Anwendungsfällen. Die Nachfrage nach Mikro-KI-Zonen in städtischen Zentren steigt mit dem Ausbau von 5G.

Nach Komponente

Hardware führt den europäischen AI-Datenzentrum-Markt an, bedingt durch hohe Investitionen in GPU-Server, AI-Racks und Flüssigkeitskühlsysteme. Software und Orchestrierungstools wachsen, da Betreiber DCIM, AI-Observability und Plattformen für das Management von AI-Workloads integrieren. Der Dienstleistungsbereich umfasst Infrastrukturberatung, Remote Hands und AI-Cluster-Support. Integrations- und Optimierungsdienste verzeichnen eine erhöhte Nachfrage in Colocation- und Unternehmensbereitstellungen.

Nach Bereitstellung

Cloud-Bereitstellung dominiert, da Hyperscale-Unternehmen AI-Regionen in ganz Europa aufbauen. Unternehmen nutzen Cloud für das Training und Hybridlösungen für Inferenz und compliance-sensible AI-Workloads. Hybride Modelle wachsen mit dem Bedarf an Edge-Core-Integration. On-Premise-Bereitstellung bleibt relevant für regulierte Branchen wie BFSI, Verteidigung und Gesundheitswesen. Betreiber bieten AI-spezifische Bereitstellungsoptionen mit containerisierten Racks und GPU-Blöcken an.

Nach Anwendung

Maschinelles Lernen hält den größten Anteil am europäischen AI-Datenzentrum-Markt. Generative AI wächst schnell und treibt die Nachfrage nach GPU-intensiven Racks an. NLP- und Computer-Vision-Anwendungsfälle nehmen in den Bereichen Telekommunikation, Fertigung und Regierung zu. AI-Datenzentren unterstützen vielfältige Anwendungen von LLM-Training bis zu föderiertem Lernen. Die Kategorie „Andere“ umfasst AI für Cybersicherheit, Empfehlungssysteme und Simulations-Workloads.

Nach Branche

IT und Telekommunikation führen den europäischen AI-Datenzentrum-Markt an, mit steigender Nachfrage nach AI-nativen Diensten und Cloud-Infrastruktur. BFSI-, Gesundheits- und Einzelhandelssektoren setzen AI für Betrugserkennung, Diagnostik und Verbraucheranalysen ein. Medien & Unterhaltung nutzen AI für Inhaltserstellung und Personalisierung. Die Fertigung wendet AI in der prädiktiven Wartung und Automatisierung an. Jede Branche hat unterschiedliche Präferenzen für Rechenleistung und Bereitstellung.

Regionale Einblicke

Westeuropa dominiert mit über 45% Marktanteil, angeführt von Hyperscale-Aktivitäten und Unternehmens-AI-Nachfrage

Westeuropa bleibt der größte Beitragende zum europäischen AI-Datenzentrum-Markt und hält über 45% Marktanteil. Das Vereinigte Königreich, Deutschland, Irland und Frankreich beherbergen wichtige Hyperscale-Regionen und Unternehmens-AI-Bereitstellungen. Frankfurt, London und Paris fungieren als AI-Rechenzentren mit starker Interkonnektivität und politischer Ausrichtung. Hyperscale-Akteure treiben die regionale Expansion mit Multi-Zonen-Infrastrukturplänen voran. Die Unternehmens-AI-Adoption wird durch ausgereifte Datenökosysteme und verfügbare Arbeitskräfte unterstützt. Die Region profitiert von erneuerbarer Integration und hochgradiger Compliance-Infrastruktur.

- Zum Beispiel kündigte Google im November 2025 eine Investition von 5,5 Milliarden Euro in Deutschland an, um die AI-Infrastruktur zu erweitern, einschließlich des Baus eines neuen Datenzentrums in Dietzenbach und der Erweiterung in Hanau, optimiert für das Training großskaliger Modelle.

Nordeuropa hält etwa 25% Anteil mit Fokus auf grüne AI-Infrastruktur und Flüssigkeitskühlung

Nordeuropa macht etwa 25 % des Marktes aus, angeführt von Schweden, Norwegen, Finnland und Dänemark. Diese Länder bieten reichlich erneuerbare Energie und natürliche Kühlvorteile. Betreiber setzen KI-Racks mit hoher Leistungsdichte ein, die durch nachhaltige Energielieferverträge unterstützt werden. In Stockholm und Oslo wird der Einsatz von GPU-Clustern für KI-Arbeitslasten verstärkt. Edge-KI-Zonen entstehen ebenfalls, um intelligente Stadt- und industrielle Anwendungsfälle zu unterstützen. Nachhaltigkeitsvorgaben treiben Pilotprojekte zur Flüssigkeitskühlung und kohlenstoffneutrale Anlagendesigns voran.

Süd- und Osteuropa repräsentieren 30 % Anteil mit starkem Edge-Wachstum und von der Regierung geleiteten Projekten

Süd- und Osteuropa halten zusammen fast 30 % Marktanteil im europäischen KI-Datenzentrum-Markt. In Spanien, Italien, Polen und Rumänien nimmt die Aktivität durch regierungsunterstützte KI-Zonen und von Telekommunikationsunternehmen geleitete Expansionen zu. Lokale Cloud-Regionen unterstützen compliance-sensible KI-Anwendungen. Edge-KI-Implementierungen gewinnen in Städten der zweiten Ebene an Bedeutung. Colocation-Anbieter investieren in KI-fähige Mikroanlagen in Metropolzonen. Diese Teilregionen bieten kostengünstiges Expansionspotenzial für neue KI-Betreiber. Das Wachstum wird durch Digitalisierung, den 5G-Ausbau und die Unterstützung der EU-Infrastruktur angetrieben.

- Zum Beispiel unterzeichneten im Juli 2025 Khazna Data Centers und Eni eine Vereinbarung zur Entwicklung eines 500 MW-Datenzentrum-Campus in der Lombardei, Italien. Das Projekt ist darauf ausgelegt, groß angelegte KI- und Hochleistungsrechenlasten zu unterstützen und stärkt Italiens Position in der souveränen digitalen Infrastruktur.

Wettbewerbseinblicke:

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- OVHcloud

- Equinix

- Digital Realty

- IBM

- Meta Platforms

- Dell Technologies

- NVIDIA

Der europäische KI-Datenzentrum-Markt zeichnet sich durch intensiven Wettbewerb zwischen Hyperscale-Cloud-Anbietern, Colocation-Betreibern und Infrastruktur-Anbietern aus. Microsoft, AWS und Google Cloud treiben Hyperscale-Implementierungen in großen Metropolen wie Frankfurt, Paris und Dublin voran. OVHcloud und IBM unterstützen souveräne KI-Cloud-Dienste für compliance-orientierte Sektoren. Equinix und Digital Realty ermöglichen skalierbare, KI-fähige Colocation-Infrastruktur mit modularen Rack-Optionen. NVIDIA führt bei KI-Beschleunigern, während Dell und HPE integrierte GPU-Cluster und hochdichte Serverlösungen anbieten. Meta erweitert seine eigene KI-Infrastruktur für interne LLM-Arbeitslasten. Es bleibt eine dynamische Landschaft, in der Akteure in den Bereichen Nachhaltigkeit, Rack-Dichte, Kühlinnovation und Compliance-Fähigkeiten konkurrieren, um den steigenden Anforderungen an KI-Arbeitslasten in Unternehmens- und öffentlichen Sektoren gerecht zu werden.

Neueste Entwicklungen:

- Im Januar 2026 gab Marvell Technology bekannt, dass es XConn Technologies übernehmen wird, um sein Portfolio für KI-Datenzentrumskonnektivität zu erweitern. Die am 2. Januar 2026 abgeschlossene Übernahme zielt darauf ab, Marvells PCIe- und CXL-Switching-Siliziumangebote zu verbessern, die für hochbandbreite Netzwerke in KI-Datenzentren entscheidend sind.

- Im Dezember 2025 eröffneten HPE und NVIDIA ein neues AI Factory Lab in Grenoble, Frankreich, um den Anforderungen der EU an souveräne KI-Infrastrukturen gerecht zu werden. Die Initiative führt sichere, skalierbare KI-Infrastrukturlösungen ein, bei denen Unternehmen die Leistung von Arbeitslasten auf regionalen Systemen testen und verfeinern können, um Datensouveränität und regulatorische Compliance innerhalb der Europäischen Union zu unterstützen.

- Im November 2025 kündigte Google eine Investition von 5,5 Milliarden Euro in Deutschland für den Ausbau von KI- und Cloud-Infrastrukturen an. Der Plan umfasst den Bau eines neuen Rechenzentrums in Dietzenbach und die Erweiterung des Campus in Hanau, um die KI-optimierte Rechenkapazität und Cloud-Dienste für Unternehmenskunden und den öffentlichen Sektor in der gesamten Region zu stärken.