执行摘要:

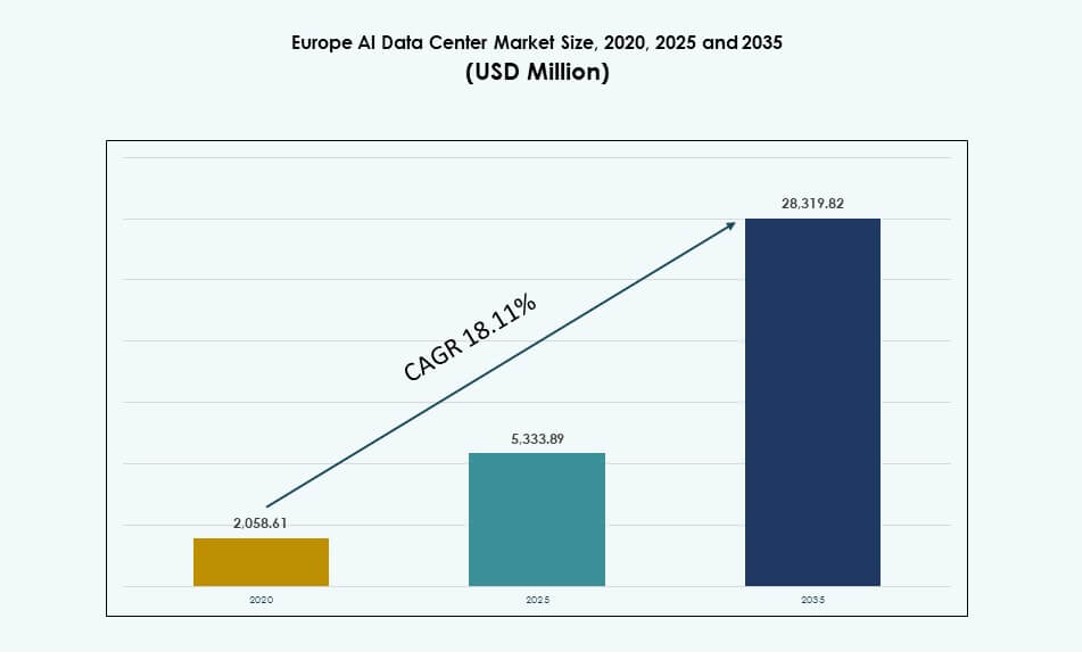

欧洲AI数据中心市场规模从2020年的20.5861亿美元增长到2025年的53.3389亿美元,预计到2035年将达到283.1982亿美元,预测期内的复合年增长率为18.11%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年欧洲AI数据中心市场规模 |

53.3389亿美元 |

| 欧洲AI数据中心市场,复合年增长率 |

18.11% |

| 2035年欧洲AI数据中心市场规模 |

283.1982亿美元 |

市场受到金融、医疗、制造和电信等行业AI工作负载需求增加的推动。企业投资于具有液体冷却、模块化机架和先进编排工具的高密度基础设施。超大规模企业扩展GPU集群以支持大规模模型训练和推理。云原生服务和主权AI区域加速了部署。组织优先考虑低延迟、可持续性和合规性。绿色能源整合和自动化提高了成本效率。市场支持AI生命周期需求的创新,使其对专注于数字基础设施和企业转型的投资者具有战略意义。

西欧在德国、法国、爱尔兰和英国等国家凭借强大的数字成熟度、数据法规和云基础设施引领市场。北欧由于绿色能源的可用性和瑞典及芬兰政府支持的AI区域而崭露头角。南欧和东欧通过公共部门项目和电信主导的边缘部署显示出增长。二线城市由于对延迟敏感的工作负载和区域数据处理需求的驱动,需求不断上升。

市场动态:

市场驱动因素

AI驱动的工作负载在核心行业垂直领域和企业功能中的快速扩展

人工智能在欧洲的企业采用率在银行、医疗、制造和电信领域不断上升。组织部署AI模型用于欺诈分析、患者诊断、客户洞察和智能工厂运营。AI工作负载的激增创造了对计算密集型基础设施的强烈需求。欧洲AI数据中心市场支持对基于GPU的加速和大规模数据存储的不断增长的需求。AI训练集群现在需要高密度机架系统,具备直通芯片冷却和可靠的互连。IT决策者优先考虑低延迟处理和实时分析。模型复杂性的增加也推动了基础设施升级和集群扩展。这为数字竞争力提供了关键的基础设施支撑。区域政府通过AI生态系统投资支持这一趋势。

广泛整合先进冷却和电力系统以支持高密度AI基础设施

热管理创新是推动欧洲AI数据中心升级的主要因素。液体冷却的采用在超大规模和企业环境中不断增长。运营商整合后门热交换器、直通芯片系统和浸没式冷却装置。这些技术支持每个机架密度为30 kW到100 kW的工作负载。欧洲AI数据中心市场看到模块化UPS和高效电力系统的安装量上升。可再生能源的整合在电网和备份架构中增加。数据中心运营商优化能源使用以满足ESG要求。高密度计算负载需要高效的气流和热设计。AI应用推动设施走向智能基础设施和智能电力路由。

- 例如,Vertiv在欧洲数据中心提供后门热交换器系统,支持机架密度接近50 kW的AI工作负载,帮助运营商在不进行大规模改造的情况下提高热效率。

美国和地区超大规模玩家在关键欧洲区域的云投资激增

微软、AWS、谷歌和甲骨文正在扩展其在西欧和北欧的AI就绪云区域。这些部署包括高密度机架、液体冷却系统和用于基础模型工作负载的GPU集群。欧洲AI数据中心市场受益于都柏林、法兰克福、马德里和巴黎的超大规模活动。云原生AI工具推动企业和开发者的消费增长。法国和德国等国家的国家数字战略加强了数据主权和地区AI领导地位。与边缘区域的互操作性使混合部署更加灵活。投资者将该地区视为安全且增长对齐的AI基础设施市场。这推动了大规模建设、供应商参与和跨境连接升级。

关注主权AI基础设施和公共机构的政策驱动需求

欧洲政府优先考虑主权基础设施,以支持国防、医疗和教育中的敏感AI用例。EU AI法案等AI法规指导基础设施要求和数据处理。这创造了对安全和合规AI计算区的结构化需求。欧洲AI数据中心市场受益于Gaia-X、EuroHPC和国家AI中心等倡议。公私合作伙伴关系推动高密度建设,配备GPU集群、液冷机架和集成DCIM。政策明确性确保了运营商和超大规模企业的可预测投资环境。主权云和机密数据的要求需要本地化设施。这加强了基础设施与数字伦理、隐私和安全目标的对齐。

- 例如,EuroHPC支持的芬兰LUMI超级计算机在混合精度AI性能(HPL-MxP)中使用AMD EPYC CPU和MI250X GPU提供高达2.35 exaflops的性能。作为欧盟的主权AI工厂之一,LUMI支持欧洲公共机构的大规模AI和HPC工作负载。

市场趋势

AI优化的托管设施中机架级液体冷却系统的采用率上升

整个欧洲的数据中心运营商正在迅速采用液冷技术以支持AI负载。机架级设计支持直接芯片冷却、浸没式冷却槽和后门热交换器。新的托管建设为部署30–50 kW机架的AI租户提供预装系统。欧洲AI数据中心市场在超大规模和区域市场中均反映了这一转变。运营商通过先进的CFD建模减少PUE和热热点。液冷支持密集GPU集群的可预测热剖面。设施提高正常运行时间并减少与冷却相关的电力使用。在法兰克福、阿姆斯特丹和苏黎世等AI区域的采用速度加快。它重新定义了热规划和硬件生命周期。

AI专用机架设计和电力传输模型支持大规模模块化部署

模块化机架配置在AI部署中越来越受欢迎。运营商使用标准化的42U和48U机架,功率密度超过30 kW。预装系统集成了PDU、母线和液冷循环,减少了部署时间。欧洲AI数据中心市场显示出对灵活机架电力供应的需求增加。双路供电配置、电池备份区和边缘对齐机柜变得普遍。运营商为ML、GenAI和NLP应用量身定制电力传输。AI实验室和云区域采用可扩展、高弹性的设计。机架级优化支持分阶段部署和成本可预测性。这反映了市场向模块化、可扩展AI基础设施的转变。

在AI数据中心中整合可再生能源以支持可持续发展目标

数据中心运营商通过整合风能、水能和太阳能资源来符合区域可持续发展要求。挪威、瑞典和芬兰的运营商使用基于电网的可再生能源为AI机架供电。欧洲AI数据中心市场反映了企业客户中以ESG为驱动的需求。现场太阳能阵列和基于氢气的UPS试点是新兴趋势。云服务商承诺到2030年实现碳中和AI区域。AI工作负载产生高电力消耗,使得能源组合优化至关重要。运营商实施实时能源使用仪表板,并使用AI进行能源负载平衡。与公用事业公司的合作确保绿色能源合同。这加强了长期的能源弹性和政策一致性。

在二线城市中出现边缘AI区域以支持对延迟敏感和联邦工作负载

AI基础设施正在扩展到边缘区域以支持对延迟敏感的用例。西班牙、波兰和北欧的二线城市正在部署AI微型数据中心。这些支持需要快速推理的智慧城市、零售和物联网应用。欧洲AI数据中心市场通过5G集成和本地化计算支持边缘区域。联邦学习模型推动了对区域数据处理的需求。具有GPU节点和液冷的小型机架被集成到城市边缘位置。电信公司投资于AI就绪的地铁核心。混合架构连接边缘到核心AI区域。这扩展了基础设施提供商的可服务市场。

市场挑战

能源电网限制和电力分配不确定性影响高密度AI基础设施的推出

AI工作负载的快速增长增加了欧洲数据中心的电力需求。支持GPU的高密度机架每个机柜消耗大量电力。由于计算需求的增加和住房政策,城市区域的电网容量受到压力。欧洲AI数据中心市场在获取新的电力分配方面面临瓶颈。公用事业许可和变电站建设的延误阻碍了设施的建设。电网稳定性要求影响了可再生能源集成电力系统的部署。运营商必须在AI计算扩展和能源可用性之间取得平衡。政府推动需求响应计划,但长期解决方案不均衡。投资决策面临能源可用性和区域规划的不确定性。

AI基础设施运营的技能差距和专业人才的有限可用性

AI数据中心需要在管理高密度机架、液冷和AI集群编排方面的专业知识。运营商面临着在GPU服务器维护和热管理方面有经验的人员短缺。欧洲AI数据中心市场在与需求同步的员工培训方面遇到困难。教育机构在提供以AI基础设施为重点的课程方面滞后。招聘在西欧和北欧竞争激烈。供应商和托管服务提供商启动了员工技能提升合作伙伴关系。AI部署质量依赖于运营和维护方面的熟练专业人员。没有足够的人才,基础设施的正常运行时间和效率面临风险。

市场机会

开发符合欧盟法规的主权AI区域以满足国家级AI基础设施需求

欧盟支持的监管框架推动了对成员国主权AI数据中心的投资。各国寻求完全符合GDPR和AI法案标准的AI设施。欧洲AI数据中心市场因这一推动区域化和可信计算区的努力而受益。政府支持的GPU集群和AI实验室提供了大合同。为提供符合政策的硬件、软件和服务的供应商创造了机会。

AI模型本地化、边缘AI训练和针对特定行业需求的高密度GPU基础设施

在BFSI、医疗保健和制造业等行业的AI采用推动了对定制化基础设施的需求。AI模型需要具有低延迟和高吞吐量的本地化推理区域。欧洲AI数据中心市场在部署30–50 kW机架系统以满足此类用例方面看到了机会。二线城市的边缘AI数据中心扩大了供应商的影响力。与垂直行业参与者的合作开启了长期基础设施合同。

市场细分

按类型

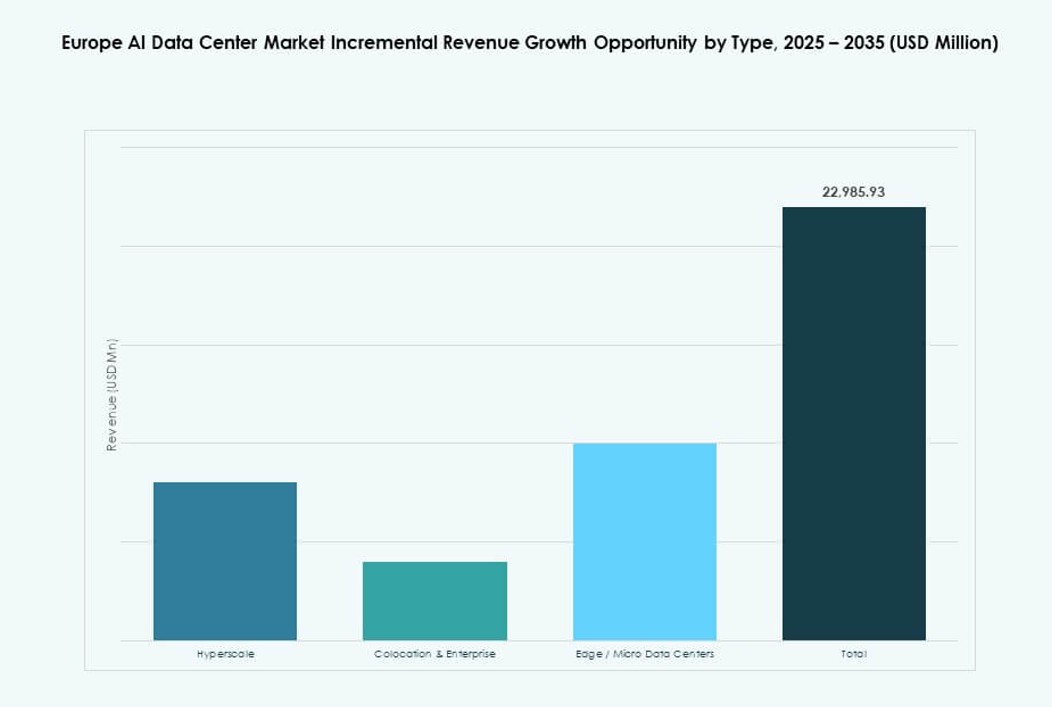

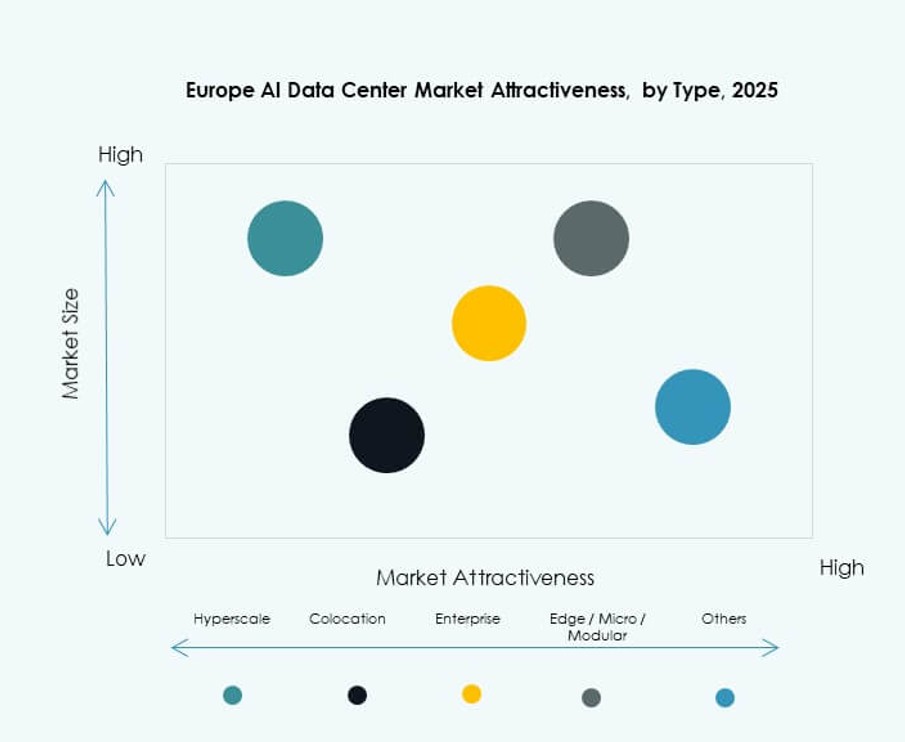

由于AWS、微软、谷歌和甲骨文的广泛部署,超大规模数据中心主导了欧洲AI数据中心市场。这些设施支持用于训练基础模型的大规模GPU集群。随着私人AI工作负载和主权部署的需求增加,共同定位和企业细分市场正在增长。边缘和微型数据中心在对延迟敏感和联邦AI用例中获得了关注。随着5G的扩展,城市中心对微型AI区域的需求增加。

按组件

由于在GPU服务器、AI机架和液体冷却系统方面的高投资,硬件引领欧洲AI数据中心市场。随着运营商整合DCIM、AI可观测性和AI工作负载管理平台,软件和编排工具不断增长。服务部分包括基础设施咨询、远程操作和AI集群支持。整合和优化服务在托管和企业部署中得到更多应用。

按部署

云部署占据主导地位,超大规模公司在欧洲各地建立AI区域。企业使用云进行训练,并使用混合模式进行推理和合规性敏感的AI工作负载。随着边缘-核心集成需求的增长,混合模式也在增长。对于像BFSI、国防和医疗保健等受监管的垂直领域,本地部署仍然相关。运营商提供AI特定的部署选项,包括容器化机架和GPU模块。

按应用

机器学习在欧洲AI数据中心市场中占据最大份额。生成式AI快速增长,推动对GPU密集型机架的需求。NLP和计算机视觉的用例在电信、制造和政府中增加。AI数据中心支持从LLM训练到联邦学习的多样化应用。“其他”类别包括用于网络安全、推荐引擎和模拟工作负载的AI。

按垂直行业

IT和电信在欧洲AI数据中心市场中领先,AI原生服务和云基础设施的需求不断增加。BFSI、医疗保健和零售行业部署AI用于欺诈检测、诊断和消费者洞察。媒体和娱乐使用AI进行内容生成和个性化。制造业在预测性维护和自动化中应用AI。每个垂直行业都有不同的计算和部署偏好。

区域洞察

西欧以超大规模活动和企业AI需求为主导,占据超过45%的市场份额

西欧仍然是欧洲AI数据中心市场的最大贡献者,占据超过45%的市场份额。英国、德国、爱尔兰和法国拥有主要的超大规模区域和企业AI部署。法兰克福、伦敦和巴黎作为AI计算中心,具有强大的互联性和政策一致性。超大规模玩家通过多区域基础设施计划推动区域扩展。企业AI采用得益于成熟的数据生态系统和劳动力可用性。该地区受益于可再生能源整合和高合规性基础设施。

- 例如,2025年11月,谷歌宣布在德国投资55亿欧元,以扩展AI基础设施,包括在迪岑巴赫新建数据中心和在哈瑙扩展,优化用于大规模模型训练。

北欧占据约25%的份额,重点关注绿色AI基础设施和液体冷却

北欧约占市场的25%,由瑞典、挪威、芬兰和丹麦领衔。这些国家提供丰富的可再生能源和天然冷却优势。运营商部署由可持续能源合同支持的高功率密度AI机架。斯德哥尔摩和奥斯陆的GPU集群部署增加,以支持AI工作负载。边缘AI区域也出现,以支持智慧城市和工业应用案例。可持续性要求推动液体冷却试点和碳中和设施设计。

南欧和东欧占30%份额,边缘增长强劲,政府主导项目

南欧和东欧在欧洲AI数据中心市场中合计占据近30%的市场份额。西班牙、意大利、波兰和罗马尼亚通过政府支持的AI区域和电信主导的扩展活动日益活跃。本地云区域支持对合规敏感的AI应用。边缘AI部署在二线城市获得吸引力。托管服务提供商在大都市区投资于AI就绪的微型设施。这些次区域为新AI运营商提供了具有成本效益的扩展潜力。增长由数字化、5G推出和欧盟基础设施支持推动。

- 例如,2025年7月,Khazna数据中心和Eni签署协议,在意大利伦巴第开发一个500 MW数据中心园区。该项目旨在支持大规模AI和高性能计算工作负载,加强意大利在主权数字基础设施中的地位。

竞争 洞察:

- 微软

- 亚马逊网络服务(AWS)

- 谷歌云

- OVHcloud

- Equinix

- Digital Realty

- IBM

- Meta Platforms

- 戴尔科技

- NVIDIA

欧洲AI数据中心市场在超大规模云提供商、托管运营商和基础设施供应商之间竞争激烈。微软、AWS和谷歌云在法兰克福、巴黎和都柏林等主要大都市推动超大规模部署。OVHcloud和IBM支持面向合规重点行业的主权AI云服务。Equinix和Digital Realty提供可扩展的、AI就绪的托管基础设施,具有模块化机架选项。NVIDIA在AI加速器方面领先,而戴尔和HPE提供集成的GPU集群和高密度服务器解决方案。Meta扩展其自身的AI基础设施足迹以支持内部LLM工作负载。这是一个动态的市场,玩家在可持续性、机架密度、冷却创新和合规能力方面竞争,以满足企业和公共部门日益增长的AI工作负载需求。

最新动态:

- 2026年1月,Marvell Technology宣布将收购XConn Technologies,以扩展其AI数据中心连接产品组合。此次收购于2026年1月2日完成,旨在增强Marvell的PCIe和CXL交换硅产品,这对于AI数据中心中的高带宽网络至关重要。

- 2025年12月,HPE和NVIDIA在法国格勒诺布尔推出了一个新的AI工厂实验室,以满足欧盟主权AI基础设施的需求。该计划引入了安全、可扩展的AI基础设施解决方案,企业可以在区域系统上测试和优化工作负载性能,支持数据主权和欧盟内的合规性。

- 2025年11月,Google宣布在德国投资55亿欧元用于AI和云基础设施建设。该计划包括在迪岑巴赫新建数据中心以及在哈瑙园区的扩建,增强AI优化的计算能力和云服务,以支持该地区的企业和公共部门客户。