エグゼクティブサマリー:

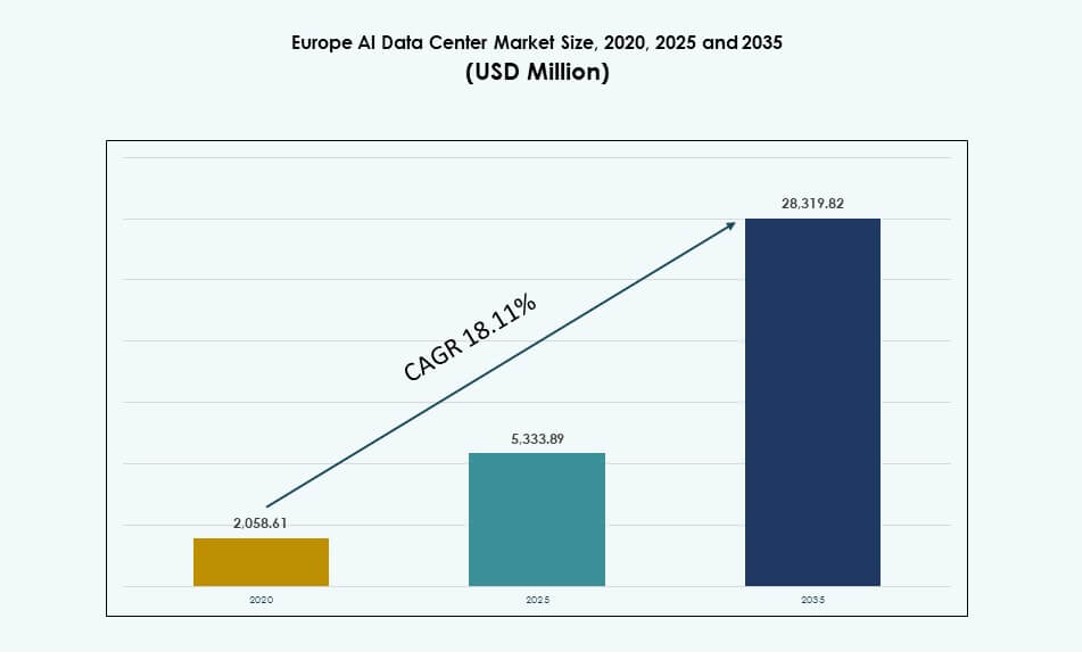

ヨーロッパのAIデータセンターマーケットの規模は、2020年に20億5861万米ドルから2025年には53億3389万米ドルと評価され、2035年までに283億1982万米ドルに達すると予想されており、予測期間中のCAGRは18.11%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| ヨーロッパAIデータセンターマーケットサイズ 2025 |

53億3389万米ドル |

| ヨーロッパAIデータセンターマーケット、CAGR |

18.11% |

| ヨーロッパAIデータセンターマーケットサイズ 2035 |

283億1982万米ドル |

市場は、金融、医療、製造、通信などの分野でAIワークロードの需要が増加していることにより推進されています。企業は、液体冷却、モジュール式ラック、高度なオーケストレーションツールを備えた高密度インフラに投資しています。ハイパースケーラーは、モデルのトレーニングと推論を大規模にサポートするためにGPUクラスターを拡大しています。クラウドネイティブサービスと主権AIゾーンが導入を加速させています。組織は低遅延、持続可能性、コンプライアンスを優先しています。グリーンエネルギーの統合と自動化がコスト効率を向上させます。市場はAIライフサイクルのニーズに対応する革新をサポートし、デジタルインフラと企業変革に焦点を当てた投資家にとって戦略的です。

西ヨーロッパは、ドイツ、フランス、アイルランド、英国などの国々での強力なデジタル成熟度、データ規制、クラウドインフラにより市場をリードしています。北ヨーロッパは、スウェーデンとフィンランドの政府支援AIゾーンとグリーンエネルギーの利用可能性により台頭しています。南部および東ヨーロッパは、公共部門のプロジェクトと通信主導のエッジ導入を通じて成長を示しています。ティア2都市では、遅延に敏感なワークロードと地域データ処理のニーズにより需要が高まっています。

市場のダイナミクス:

市場の推進要因

主要産業分野および企業機能全体でのAI駆動ワークロードの急速な拡大

ヨーロッパ全体での人工知能の企業導入は、銀行、医療、製造、通信で増加しています。組織は、詐欺分析、患者診断、顧客インサイト、スマート工場運営のためにAIモデルを展開しています。AIワークロードの急増は、計算集約型インフラへの強い需要を生み出しています。ヨーロッパAIデータセンターマーケットは、GPUベースの加速と大規模なデータストレージのニーズの増加をサポートしています。AIトレーニングクラスターは、直接チップ冷却と堅牢なインターコネクトを備えた高密度ラックシステムを必要としています。IT意思決定者は、低遅延処理とリアルタイム分析を優先しています。モデルの複雑さの増加もインフラのアップグレードとクラスターのスケーリングを促進しています。これはデジタル競争力のための重要なインフラの基盤を提供します。地域政府はAIエコシステムへの投資でこの傾向を支援しています。

高密度AIインフラ向けの先進的な冷却および電力システムの広範な統合

熱管理の革新は、ヨーロッパ全域でAIデータセンターのアップグレードを推進する主要な要因です。液体冷却の採用は、ハイパースケールおよびエンタープライズ環境の両方で増加しています。オペレーターはリアドア熱交換器、ダイレクト・トゥ・チップシステム、浸漬冷却セットアップを統合しています。これらの技術は、ラック密度が30 kWから100 kWのワークロードをサポートします。ヨーロッパのAIデータセンターマーケットでは、モジュラーUPSや高効率電力システムの設置が増加しています。再生可能エネルギー源のグリッドおよびバックアップアーキテクチャへの統合が進んでいます。データセンターオペレーターは、ESG要件を満たすためにエネルギー使用を最適化しています。高密度の計算負荷には効率的な気流と熱設計が必要です。AIアプリケーションは、施設をインテリジェントなインフラストラクチャとスマートな電力ルーティングに向かわせます。

- 例えば、Vertivは、ヨーロッパのデータセンター全体でリアドア熱交換器システムを提供し、ラック密度が50 kWに近づくAIワークロードをサポートし、大規模な改修なしでオペレーターの熱効率を向上させます。

主要なヨーロッパ地域における米国および地域のハイパースケールプレイヤーからのクラウド投資の急増

Microsoft、AWS、Google、Oracleは、西ヨーロッパおよび北ヨーロッパ全域でAI対応のクラウドリージョンを拡大しています。これらの展開には、高密度ラック、液体冷却システム、基盤モデルワークロード用のGPUクラスターが含まれています。ヨーロッパのAIデータセンターマーケットは、ダブリン、フランクフルト、マドリード、パリでのハイパースケール活動から恩恵を受けています。クラウドネイティブAIツールは、企業や開発者の消費成長を促進します。フランスやドイツなどの国々の国家デジタル戦略は、データ主権と地域のAIリーダーシップを強化します。エッジゾーンとの相互運用性は、ハイブリッド展開の柔軟性を可能にします。投資家は、この地域を安全で成長に適したAIインフラストラクチャ市場と見なしています。これにより、大規模な建設、サプライヤーの関与、国境を越えた接続性のアップグレードが促進されます。

公共機関からの政策主導の需要と主権AIインフラへの注目

ヨーロッパの政府は、防衛、医療、教育における機密AIユースケースをサポートするために、主権インフラを優先しています。EU AI法などのAI規制は、インフラ要件とデータ処理を指導します。これにより、安全でコンプライアンスを遵守したAIコンピュートゾーンへの構造化された需要が生まれます。ヨーロッパのAIデータセンターマーケットは、Gaia-X、EuroHPC、国家AIセンターなどのイニシアチブから利益を得ています。官民パートナーシップは、GPUクラスター、液体冷却ラック、統合DCIMを備えた高密度ビルドアウトを促進します。政策の明確さは、オペレーターやハイパースケール企業にとって予測可能な投資環境を保証します。主権クラウドと機密データの要件は、地域に特化した施設を必要とします。これにより、デジタル倫理、プライバシー、セキュリティ目標とのインフラストラクチャの整合性が強化されます。

- 例えば、フィンランドのEuroHPC支援のLUMIスーパーコンピュータは、AMD EPYC CPUとMI250X GPUを使用して、混合精度AIパフォーマンス(HPL-MxP)で最大2.35エクサフロップスを提供します。EUの主権AIファクトリーの1つとして指定されているLUMIは、ヨーロッパ全域の公共機関向けに大規模なAIおよびHPCワークロードをサポートします。

市場動向

AI最適化コロケーション施設におけるラックレベル液体冷却システムの採用増加

ヨーロッパ全域のデータセンター運営者は、AI負荷をサポートするために液体冷却技術を急速に採用しています。ラックレベルの設計は、チップ直結冷却、浸漬タンク、リアドア熱交換器をサポートしています。新しいコロケーションビルドは、30〜50 kWのラックを展開するAIテナント向けに事前装備されたシステムを提供します。ヨーロッパAIデータセンターマーケットは、この変化をハイパースケール市場と地域市場の両方で反映しています。運営者は、高度なCFDモデリングを通じてPUEと熱スポットを削減します。液体冷却は、高密度GPUクラスターの予測可能な熱プロファイルをサポートします。施設は稼働時間を改善し、冷却関連の電力使用を削減します。フランクフルト、アムステルダム、チューリッヒなどのAIゾーンで採用が加速しています。これにより、熱計画とハードウェアライフサイクルが再定義されます。

AI特有のラック設計と電力供給モデルが大規模なモジュール展開を可能にする

モジュール式ラック構成はAI展開全体で注目を集めています。運営者は、30 kW以上の電力密度を持つ標準化された42Uおよび48Uラックを使用しています。統合されたPDU、バスウェイ、および液体冷却ループを備えた事前組み立てシステムは、展開時間を短縮します。ヨーロッパAIデータセンターマーケットは、柔軟なラック電力供給の需要が増加していることを示しています。デュアルフィード構成、バッテリーバックアップゾーン、およびエッジ対応キャビネットが一般的になっています。運営者は、ML、GenAI、およびNLPアプリケーション向けに電力供給を調整します。AIラボとクラウドリージョンは、スケーラブルで高い回復力を持つ設計を採用しています。ラックレベルの最適化は、段階的な展開とコスト予測可能性をサポートします。これは、市場のモジュール式でスケーラブルなAIインフラストラクチャへの移行を反映しています。

持続可能性目標をサポートするためのAIデータセンターにおける再生可能エネルギー源の統合

データセンター運営者は、風力、水力、太陽エネルギー源を統合することで地域の持続可能性の規制に合わせています。ノルウェー、スウェーデン、フィンランドの運営者は、グリッドベースの再生可能エネルギーを使用してAIラックに電力を供給しています。ヨーロッパAIデータセンターマーケットは、企業顧客の間でESG主導の需要を反映しています。現地の太陽光発電アレイと水素ベースのUPSパイロットが新たなトレンドとなっています。クラウドプレーヤーは、2030年までにカーボンニュートラルなAIゾーンを約束しています。AIワークロードは高い電力消費を生み出し、エネルギーミックスの最適化が不可欠です。運営者は、AIベースのエネルギー負荷バランシングを備えたリアルタイムのエネルギー使用ダッシュボードを実装しています。ユーティリティとのパートナーシップにより、グリーンエネルギー契約を確保します。これにより、長期的なエネルギーの回復力と政策の整合性が強化されます。

レイテンシーに敏感なワークロードとフェデレーテッドワークロードをサポートするための二次都市におけるエッジAIゾーンの出現

AIインフラストラクチャは、レイテンシーに敏感なユースケースをサポートするためにエッジゾーンに拡大しています。スペイン、ポーランド、北欧の二次都市は、AIマイクロデータセンターを展開しています。これらは、迅速な推論を必要とするスマートシティ、小売、IoTアプリケーションをサポートします。ヨーロッパAIデータセンターマーケットは、5G統合とローカライズされたコンピューティングを備えたエッジゾーンをサポートしています。フェデレーテッドラーニングモデルは、地域データ処理の需要を促進します。GPUノードと液体冷却を備えた小型ラックが都市のエッジロケーションに統合されています。通信会社はAI対応のメトロコアに投資しています。ハイブリッドアーキテクチャは、エッジをコアAIゾーンに接続します。これにより、インフラストラクチャプロバイダーの対象市場が拡大します。

市場の課題

電力網の制約と電力配分の不確実性が高密度AIインフラストラクチャの展開に影響を与える

AIワークロードの急速な成長により、ヨーロッパのデータセンター全体で電力需要が増加しています。GPUをサポートする高密度ラックは、キャビネットごとに大きな電力負荷を引きます。都市圏のグリッド容量は、計算ニーズの増加と住宅政策によって圧迫されています。ヨーロッパのAIデータセンターマーケットは、新しい電力割り当ての取得においてボトルネックに直面しています。ユーティリティ許可と変電所建設の遅延が施設の建設を妨げています。グリッドの安定性要件は、再生可能エネルギー統合型電力システムの展開に影響を与えます。オペレーターはAI計算の拡大とエネルギーの利用可能性をバランスさせる必要があります。政府は需要応答プログラムを推進していますが、長期的な解決策は不均一です。投資決定はエネルギーの利用可能性と地域計画に関する不確実性に直面しています。

AIインフラストラクチャ運用におけるスキルギャップと専門的な労働力の限られた利用可能性

AIデータセンターは、高密度ラック、液体冷却、AIクラスターのオーケストレーションを管理するための専門知識を必要とします。オペレーターは、GPUサーバーのメンテナンスと熱管理の経験を持つ人材の不足に直面しています。ヨーロッパのAIデータセンターマーケットは、需要と同じペースでの労働力の訓練に苦労しています。教育機関はAIインフラストラクチャに焦点を当てたプログラムの提供が遅れています。西ヨーロッパと北ヨーロッパ全体で採用競争が激化しています。ベンダーやコロケーションプロバイダーは、労働力のスキル向上パートナーシップを開始しています。AI展開の品質は、運用とメンテナンスにおける熟練した専門家に依存しています。適切な人材がいなければ、インフラストラクチャの稼働時間と効率がリスクにさらされます。

市場機会

国レベルのAIインフラストラクチャニーズに対応したEU規制に沿った主権AIゾーンの開発

EUが支援する規制フレームワークは、加盟国全体で主権AIデータセンターへの投資を促進します。各国は、GDPRおよびAI法の基準に完全に準拠したAI施設を求めています。ヨーロッパのAIデータセンターマーケットは、この地域化および信頼できる計算ゾーンの推進から利益を得ています。政府支援のGPUクラスターとAIラボは大規模な契約を提示します。ポリシーに準拠したハードウェア、ソフトウェア、およびサービスを提供するベンダーにとって機会が増えています。

AIモデルのローカリゼーション、エッジAIトレーニング、および垂直特定の需要に対する高密度GPUインフラストラクチャ

BFSI、ヘルスケア、製造業におけるセクター特定のAI採用が、カスタマイズされたインフラストラクチャの需要を促進しています。AIモデルは、低遅延および高スループットを備えたローカライズされた推論ゾーンを必要とします。ヨーロッパのAIデータセンターマーケットは、このようなユースケースのために30〜50 kWのラックシステムを展開する機会を見ています。ティア2都市のエッジAIデータセンターはベンダーの足跡を拡大します。垂直プレイヤーとのパートナーシップは、長期的なインフラストラクチャ契約を解放します。

市場セグメンテーション

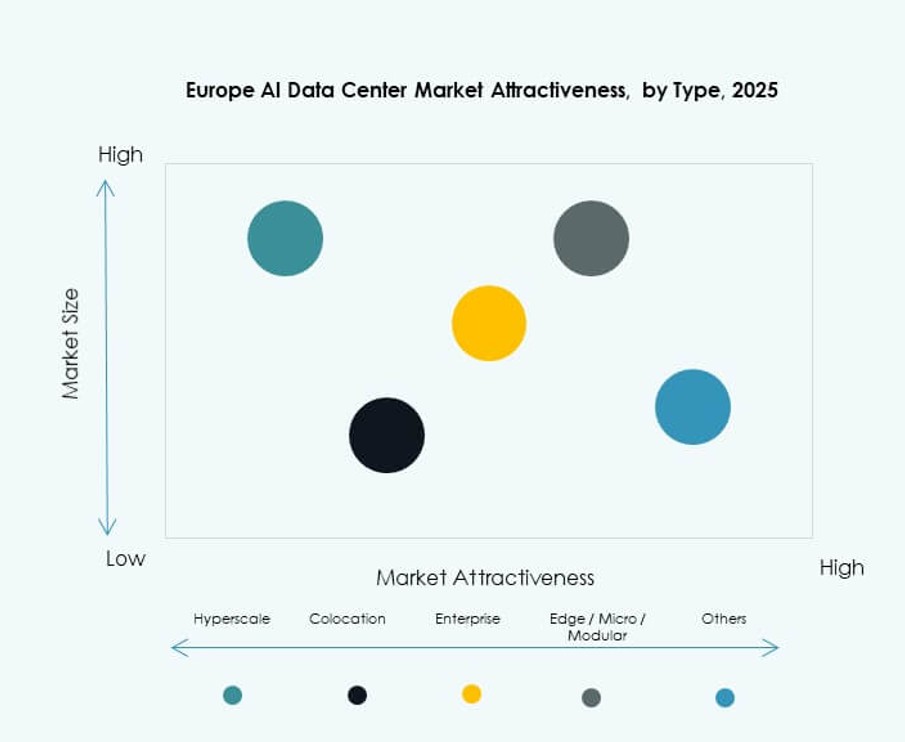

タイプ別

ハイパースケールデータセンターは、AWS、Microsoft、Google、Oracleによる広範な展開により、ヨーロッパのAIデータセンターマーケットを支配しています。これらの施設は、基盤モデルのトレーニングのための大規模なGPUクラスターをサポートしています。コロケーションおよびエンタープライズセグメントは、プライベートAIワークロードおよび主権展開からの需要とともに成長しています。エッジおよびマイクロデータセンターは、遅延に敏感なフェデレーテッドAIユースケースで注目を集めています。都市中心部でのマイクロAIゾーンの需要は、5Gの拡大とともに増加しています。

コンポーネント別

ハードウェアは、GPUサーバー、AIラック、液体冷却システムへの高い投資により、ヨーロッパのAIデータセンターマーケットをリードしています。オペレーターがDCIM、AI可観測性、AIワークロード管理プラットフォームを統合するにつれて、ソフトウェアとオーケストレーションツールが成長しています。サービスセグメントには、インフラストラクチャコンサルティング、リモートハンズ、AIクラスターサポートが含まれます。統合と最適化サービスは、コロケーションおよび企業展開全体で利用が増加しています。

展開別

クラウド展開は、ハイパースケール企業がヨーロッパ全体でAIリージョンを構築することで支配しています。企業はトレーニングにクラウドを使用し、推論やコンプライアンスに敏感なAIワークロードにはハイブリッドを使用します。エッジとコアの統合ニーズにより、ハイブリッドモデルが成長しています。オンプレミス展開は、BFSI、防衛、医療などの規制された垂直市場で依然として関連性があります。オペレーターは、コンテナ化されたラックやGPUブロックを使用したAI専用の展開オプションを提供しています。

アプリケーション別

機械学習は、ヨーロッパのAIデータセンターマーケットで最大のシェアを占めています。生成AIは急速に成長しており、GPU集約型ラックの需要を促進しています。NLPとコンピュータビジョンのユースケースは、通信、製造、政府全体で増加しています。AIデータセンターは、LLMトレーニングからフェデレーテッドラーニングまで、多様なアプリケーションをサポートしています。「その他」のカテゴリーには、サイバーセキュリティ、レコメンデーションエンジン、シミュレーションワークロードのためのAIが含まれます。

垂直市場別

ITと通信は、AIネイティブサービスとクラウドインフラストラクチャの需要が高まる中、ヨーロッパのAIデータセンターマーケットをリードしています。BFSI、医療、小売セクターは、詐欺検出、診断、消費者インサイトのためにAIを展開しています。メディア&エンターテインメントは、コンテンツ生成とパーソナライゼーションにAIを使用しています。製造業は、予測保守と自動化にAIを適用しています。各垂直市場には、独自のコンピュートおよび展開の好みがあります。

地域別インサイト

ハイパースケール活動と企業AI需要により、西ヨーロッパが45%以上の市場シェアを占める

西ヨーロッパは、ヨーロッパのAIデータセンターマーケットの最大の貢献者であり、45%以上の市場シェアを保持しています。英国、ドイツ、アイルランド、フランスは、主要なハイパースケールリージョンと企業AI展開をホストしています。フランクフルト、ロンドン、パリは、強力な相互接続性と政策整合性を備えたAIコンピュートハブとして機能しています。ハイパースケールプレイヤーは、マルチゾーンインフラストラクチャ計画で地域拡大を推進しています。企業のAI採用は、成熟したデータエコシステムと労働力の可用性によってサポートされています。この地域は、再生可能エネルギーの統合と高いコンプライアンスインフラストラクチャの恩恵を受けています。

- 例えば、2025年11月に、GoogleはドイツでAIインフラストラクチャを拡大するために55億ユーロの投資を発表し、Dietzenbachでの新しいデータセンターの建設と、Hanauでの大規模モデルトレーニングに最適化された拡張を含んでいます。

北ヨーロッパは、グリーンAIインフラストラクチャと液体冷却に焦点を当て、約25%のシェアを保持

北ヨーロッパは市場の約25%を占めており、スウェーデン、ノルウェー、フィンランド、デンマークが主導しています。これらの国々は豊富な再生可能エネルギーと自然冷却の利点を提供しています。オペレーターは、持続可能なエネルギー契約に支えられた高電力密度のAIラックを展開しています。ストックホルムとオスロでは、AIワークロードのためのGPUクラスターの展開が増加しています。エッジAIゾーンもスマートシティや産業用途をサポートするために出現しています。持続可能性の要件が液体冷却のパイロットプロジェクトやカーボンニュートラルな施設設計を推進しています。

南ヨーロッパと東ヨーロッパは、強力なエッジ成長と政府主導のプロジェクトで30%のシェアを占める

南ヨーロッパと東ヨーロッパは、ヨーロッパAIデータセンターマーケットでほぼ30%の市場シェアを持っています。スペイン、イタリア、ポーランド、ルーマニアでは、政府支援のAIゾーンや通信主導の拡張を通じて活動が増加しています。ローカルクラウド地域は、コンプライアンスに敏感なAIアプリケーションをサポートしています。エッジAIの展開は、ティア2都市で勢いを増しています。コロケーションプロバイダーは、メトロゾーン全体でAI対応のマイクロ施設に投資しています。これらのサブリージョンは、新しいAIオペレーターにとってコスト効果の高い拡張の可能性を提供します。成長はデジタル化、5Gの展開、EUのインフラサポートによって推進されています。

- 例えば、2025年7月に、Khazna Data CentersとEniは、イタリアのロンバルディアに500 MWのデータセンターキャンパスを開発する契約を締結しました。このプロジェクトは、大規模なAIと高性能コンピューティングワークロードをサポートするように設計されており、イタリアの主権デジタルインフラの地位を強化します。

競争力のある インサイト:

- マイクロソフト

- アマゾン ウェブ サービス (AWS)

- グーグル クラウド

- OVHクラウド

- エクイニクス

- デジタル リアリティ

- IBM

- メタ プラットフォームズ

- デル テクノロジーズ

- NVIDIA

ヨーロッパAIデータセンターマーケットは、ハイパースケールクラウドプロバイダー、コロケーションオペレーター、インフラベンダー間で激しい競争が繰り広げられています。マイクロソフト、AWS、グーグル クラウドは、フランクフルト、パリ、ダブリンなどの主要メトロでハイパースケール展開を推進しています。OVHクラウドとIBMは、コンプライアンスに焦点を当てたセクター向けに主権AIクラウドサービスをサポートしています。エクイニクスとデジタル リアリティは、モジュール式ラックオプションを備えたスケーラブルでAI対応のコロケーションインフラを提供しています。NVIDIAはAIアクセラレータでリードしており、デルとHPEは統合GPUクラスターと高密度サーバーソリューションを提供しています。メタは内部LLMワークロードのために独自のAIインフラのフットプリントを拡大しています。持続可能性、ラック密度、冷却の革新、コンプライアンス能力で競争するダイナミックな環境が続いており、企業および公共部門全体で増大するAIワークロードの需要に応えています。

最近の開発:

- 2026年1月、Marvell TechnologyはAIデータセンター接続ポートフォリオを拡大するためにXConn Technologiesを買収すると発表しました。この買収は2026年1月2日に完了し、AIデータセンターでの高帯域幅ネットワーキングに重要なMarvellのPCIeおよびCXLスイッチングシリコン製品を強化することを目的としています。

- 2025年12月、HPEとNVIDIAはフランスのグルノーブルに新しいAIファクトリーラボを開設し、EUの主権AIインフラニーズに対応しました。この取り組みは、企業が地域ベースのシステムでワークロードのパフォーマンスをテストおよび改善できる、安全でスケーラブルなAIインフラソリューションを導入し、欧州連合内でのデータ主権と規制遵守をサポートします。

- 2025年11月、GoogleはドイツでのAIおよびクラウドインフラの構築に55億ユーロを投資すると発表しました。この計画には、ディーツェンバッハでの新しいデータセンターの建設とハーナウキャンパスの拡張が含まれており、地域全体の企業および公共部門の顧客向けにAI最適化されたコンピュート能力とクラウドサービスを強化します。