Краткое резюме:

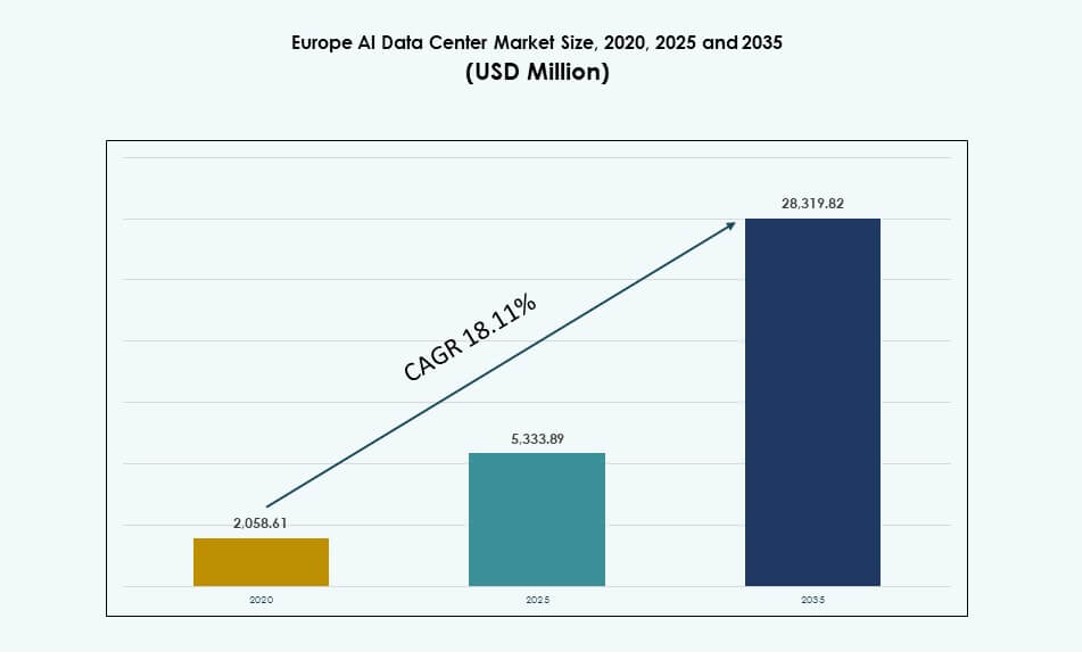

Размер рынка центров обработки данных ИИ в Европе оценивался в 2 058,61 млн долларов США в 2020 году, до 5 333,89 млн долларов США в 2025 году и, как ожидается, достигнет 28 319,82 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 18,11% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных ИИ в Европе 2025 |

5 333,89 млн долларов США |

| Рынок центров обработки данных ИИ в Европе, CAGR |

18,11% |

| Размер рынка центров обработки данных ИИ в Европе 2035 |

28 319,82 млн долларов США |

Рынок движется за счет растущего спроса на рабочие нагрузки ИИ в таких секторах, как финансы, здравоохранение, производство и телекоммуникации. Компании инвестируют в высокоплотную инфраструктуру с жидкостным охлаждением, модульными стойками и передовыми инструментами оркестрации. Гипермасштабируемые компании расширяют кластеры GPU для поддержки обучения моделей и вывода на масштаб. Облачные нативные сервисы и суверенные зоны ИИ ускоряют развертывания. Организации уделяют приоритетное внимание низкой задержке, устойчивости и соблюдению норм. Интеграция зеленой энергии и автоматизация повышают экономическую эффективность. Рынок поддерживает инновации на всех этапах жизненного цикла ИИ, что делает его стратегическим для инвесторов, сосредоточенных на цифровой инфраструктуре и трансформации предприятий.

Западная Европа лидирует на рынке благодаря высокой цифровой зрелости, регулированию данных и облачной инфраструктуре в таких странах, как Германия, Франция, Ирландия и Великобритания. Северная Европа набирает обороты благодаря доступности зеленой энергии и поддерживаемым правительством зонам ИИ в Швеции и Финляндии. Южная и Восточная Европа демонстрируют рост за счет проектов государственного сектора и развертываний на краю сети, возглавляемых телекоммуникациями. В городах второго уровня наблюдается растущий спрос, обусловленный рабочими нагрузками, чувствительными к задержкам, и потребностями в региональной обработке данных.

Динамика рынка:

Движущие силы рынка

Быстрое расширение рабочих нагрузок, управляемых ИИ, в основных отраслях и корпоративных функциях

Принятие искусственного интеллекта предприятиями по всей Европе растет в банковской сфере, здравоохранении, производстве и телекоммуникациях. Организации внедряют модели ИИ для аналитики мошенничества, диагностики пациентов, анализа потребительских данных и операций умных фабрик. Рост рабочих нагрузок ИИ создает сильный спрос на вычислительно-интенсивную инфраструктуру. Рынок центров обработки данных ИИ в Европе поддерживает растущие потребности в ускорении на основе GPU и хранении данных в масштабе. Кластеры обучения ИИ теперь требуют высокоплотных стоечных систем с прямым охлаждением чипов и надежными межсоединениями. ИТ-руководители уделяют приоритетное внимание обработке с низкой задержкой и аналитике в реальном времени. Увеличение сложности моделей также стимулирует обновление инфраструктуры и масштабирование кластеров. Это представляет собой критическую инфраструктурную основу для цифровой конкурентоспособности. Региональные правительства поддерживают эту тенденцию инвестициями в экосистему ИИ.

Широкое внедрение передовых систем охлаждения и энергоснабжения для высокоплотной AI-инфраструктуры

Инновации в области теплового управления являются ключевым фактором модернизации AI-центров обработки данных по всей Европе. Применение жидкостного охлаждения растет как в гипермасштабных, так и в корпоративных средах. Операторы интегрируют теплообменники на задней двери, системы прямого охлаждения чипов и установки погружного охлаждения. Эти технологии поддерживают рабочие нагрузки с плотностью от 30 кВт до 100 кВт на стойку. Европейский рынок AI-центров обработки данных наблюдает рост установки модульных ИБП и высокоэффективных энергосистем. Увеличивается интеграция возобновляемых источников в сетевую и резервную архитектуру. Операторы центров обработки данных оптимизируют использование энергии для соответствия требованиям ESG. Высокоплотные вычислительные нагрузки требуют эффективного воздушного потока и теплового дизайна. AI-приложения подталкивают объекты к интеллектуальной инфраструктуре и умной маршрутизации энергии.

- Например, Vertiv предоставляет системы теплообменников на задней двери в центрах обработки данных по всей Европе, поддерживая AI-нагрузки с плотностью стоек, приближающейся к 50 кВт, что помогает операторам улучшать тепловую эффективность без крупномасштабных модернизаций.

Растущие инвестиции в облачные технологии от американских и региональных гипермасштабных игроков в ключевых зонах Европы

Microsoft, AWS, Google и Oracle расширяют свои облачные регионы, готовые к AI, в Западной и Северной Европе. Эти развертывания включают высокоплотные стойки, системы жидкостного охлаждения и кластеры GPU для рабочих нагрузок моделей-основ. Европейский рынок AI-центров обработки данных получает выгоду от гипермасштабной активности в Дублине, Франкфурте, Мадриде и Париже. Облачные AI-инструменты стимулируют рост потребления среди предприятий и разработчиков. Национальные цифровые стратегии в таких странах, как Франция и Германия, укрепляют суверенитет данных и региональное лидерство в области AI. Взаимодействие с пограничными зонами обеспечивает гибкость гибридного развертывания. Инвесторы рассматривают регион как безопасный и ориентированный на рост рынок AI-инфраструктуры. Это стимулирует крупномасштабное строительство, вовлечение поставщиков и обновления трансграничной связи.

Фокус на суверенной AI-инфраструктуре и спрос, обусловленный политикой, со стороны государственных учреждений

Европейские правительства уделяют приоритетное внимание суверенной инфраструктуре для поддержки чувствительных AI-кейсов в обороне, здравоохранении и образовании. Регламенты AI, такие как Закон ЕС об AI, определяют требования к инфраструктуре и обработке данных. Это создает структурированный спрос на безопасные и соответствующие зоны вычислений AI. Европейский рынок AI-центров обработки данных выигрывает от инициатив, таких как Gaia-X, EuroHPC и национальные AI-центры. Государственно-частные партнерства способствуют высокоплотным застройкам с кластерами GPU, жидкостно-охлаждаемыми стойками и интегрированным DCIM. Ясность политики обеспечивает предсказуемые инвестиционные условия для операторов и гипермасштабных компаний. Суверенные облака и требования к классифицированным данным требуют локализованных объектов. Это укрепляет соответствие инфраструктуры цифровой этике, целям конфиденциальности и безопасности.

- Например, поддерживаемый EuroHPC суперкомпьютер LUMI в Финляндии обеспечивает до 2,35 экзафлопс в смешанной точности AI-производительности (HPL-MxP) с использованием процессоров AMD EPYC и графических процессоров MI250X. Назначенный одной из суверенных AI-фабрик ЕС, LUMI поддерживает крупномасштабные AI и HPC нагрузки для государственных учреждений по всей Европе.

Тенденции рынка

Растущее принятие систем жидкостного охлаждения на уровне стоек в оптимизированных для AI колокационных объектах

Операторы дата-центров по всей Европе быстро внедряют технологии жидкостного охлаждения для поддержки AI-нагрузок. Конструкции на уровне стоек поддерживают охлаждение с прямым подключением к чипу, погружные баки и теплообменники на задней двери. Новые колокационные постройки предлагают предварительно установленные системы для арендаторов AI, развертывающих стойки мощностью 30–50 кВт. Европейский рынок дата-центров AI отражает этот сдвиг как в гипермасштабных, так и в региональных рынках. Операторы снижают PUE и тепловые точки с помощью передового моделирования CFD. Жидкостное охлаждение поддерживает предсказуемые тепловые профили для плотных кластеров GPU. Объекты улучшают время безотказной работы и сокращают энергопотребление, связанное с охлаждением. Внедрение ускоряется в AI-зонах, таких как Франкфурт, Амстердам и Цюрих. Это переопределяет тепловое планирование и жизненный цикл оборудования.

Специфические конструкции стоек для AI и модели подачи энергии, позволяющие модульное развертывание в масштабе

Модульные конфигурации стоек набирают популярность в AI-развертываниях. Операторы используют стандартизированные стойки 42U и 48U с плотностью мощности выше 30 кВт. Предварительно собранные системы с интегрированными PDU, шинопроводами и контурами жидкостного охлаждения сокращают время развертывания. Европейский рынок дата-центров AI показывает растущий спрос на гибкое обеспечение мощности стоек. Конфигурации с двойным питанием, зоны резервного питания на батареях и шкафы, выровненные по краю, становятся обычным явлением. Операторы адаптируют подачу энергии для приложений ML, GenAI и NLP. AI-лаборатории и облачные регионы принимают масштабируемые, высоконадежные конструкции. Оптимизация на уровне стоек поддерживает поэтапное развертывание и предсказуемость затрат. Это отражает движение рынка в сторону модульной, масштабируемой AI-инфраструктуры.

Интеграция возобновляемых источников энергии в AI-дата-центры для поддержки целей устойчивого развития

Операторы дата-центров согласовываются с региональными мандатами устойчивого развития, интегрируя ветровую, гидро- и солнечную энергию. Операторы в Норвегии, Швеции и Финляндии используют сетевые возобновляемые источники для питания AI-стоек. Европейский рынок дата-центров AI отражает спрос, обусловленный ESG, среди корпоративных клиентов. На месте появляются солнечные массивы и пилотные проекты ИБП на основе водорода. Облачные игроки обязуются создать углеродно-нейтральные AI-зоны к 2030 году. AI-нагрузки создают высокое потребление электроэнергии, что делает оптимизацию энергопотребления важной. Операторы внедряют панели мониторинга энергопотребления в реальном времени с балансировкой нагрузки на основе AI. Партнерства с коммунальными предприятиями обеспечивают контракты на зеленую энергию. Это укрепляет долгосрочную энергетическую устойчивость и согласованность с политикой.

Появление зон Edge AI во вторичных городах для поддержки чувствительных к задержкам и федеративных нагрузок

AI-инфраструктура расширяется в зоны edge для поддержки случаев использования, чувствительных к задержкам. Вторичные города по всей Испании, Польше и Северным странам развертывают AI-микродата-центры. Эти центры поддерживают приложения умных городов, розничной торговли и IoT, требующие быстрого вывода. Европейский рынок дата-центров AI поддерживает зоны edge с интеграцией 5G и локализованными вычислениями. Федеративные модели обучения стимулируют спрос на региональную обработку данных. Меньшие стойки с GPU-узлами и жидкостным охлаждением интегрируются в городские edge-локации. Телекоммуникационные компании инвестируют в AI-готовые метрокоры. Гибридные архитектуры соединяют edge с основными AI-зонами. Это расширяет адресный рынок для поставщиков инфраструктуры.

Проблемы рынка

Ограничения энергетической сети и неопределенность распределения мощности, влияющие на развертывание высокоплотной AI-инфраструктуры

Быстрый рост рабочих нагрузок ИИ увеличивает спрос на электроэнергию в европейских дата-центрах. Высокоплотные стойки, поддерживающие графические процессоры, потребляют большие нагрузки на шкаф. Емкость сетей в городских зонах испытывает напряжение из-за растущих потребностей в вычислениях и жилищной политики. Рынок дата-центров ИИ в Европе сталкивается с узкими местами в получении новых распределений мощности. Задержки в разрешении коммунальных служб и строительстве подстанций препятствуют расширению объектов. Требования к стабильности сети влияют на развертывание систем питания с интеграцией возобновляемых источников. Операторам необходимо балансировать расширение вычислительных мощностей ИИ с доступностью энергии. Правительства продвигают программы управления спросом, но долгосрочные решения неравномерны. Инвестиционные решения сталкиваются с неопределенностью в отношении доступности энергии и регионального планирования.

Дефицит навыков в операциях инфраструктуры ИИ и ограниченная доступность специализированной рабочей силы

Дата-центры ИИ требуют специализированной экспертизы в управлении высокоплотными стойками, жидкостным охлаждением и оркестрацией кластеров ИИ. Операторы сталкиваются с нехваткой персонала с опытом в обслуживании серверов с графическими процессорами и управлении тепловыми процессами. Рынок дата-центров ИИ в Европе испытывает трудности с обучением рабочей силы в том же темпе, что и спрос. Образовательные учреждения отстают в предоставлении программ, ориентированных на инфраструктуру ИИ. Набор персонала конкурентен по всей Западной и Северной Европе. Поставщики и провайдеры колокации запускают партнерства по повышению квалификации рабочей силы. Качество развертывания ИИ зависит от квалифицированных специалистов в области эксплуатации и обслуживания. Без достаточного количества талантов, время безотказной работы и эффективность инфраструктуры подвергаются рискам.

Возможности рынка

Разработка суверенных зон ИИ в соответствии с регламентами ЕС для национальных потребностей в инфраструктуре ИИ

Регуляторные рамки, поддерживаемые ЕС, стимулируют инвестиции в суверенные дата-центры ИИ в странах-членах. Страны стремятся к объектам ИИ с полным соблюдением стандартов GDPR и AI Act. Рынок дата-центров ИИ в Европе получает выгоду от этого стремления к регионализированным и надежным вычислительным зонам. Кластеры графических процессоров и лаборатории ИИ, поддерживаемые правительством, предлагают крупные контракты. Возможности растут для поставщиков, предлагающих оборудование, программное обеспечение и услуги, соответствующие политике.

Локализация моделей ИИ, обучение на краю сети и инфраструктура с высокой плотностью графических процессоров для вертикально-специфического спроса

Отраслевое внедрение ИИ в BFSI, здравоохранении и производстве стимулирует спрос на индивидуализированную инфраструктуру. Модели ИИ требуют локализованных зон вывода с низкой задержкой и высокой пропускной способностью. Рынок дата-центров ИИ в Европе видит возможности в развертывании систем стоек мощностью 30–50 кВт для таких случаев использования. Дата-центры на краю сети во второстепенных городах расширяют присутствие поставщиков. Партнерства с вертикальными игроками открывают долгосрочные контракты на инфраструктуру.

Сегментация рынка

По типу

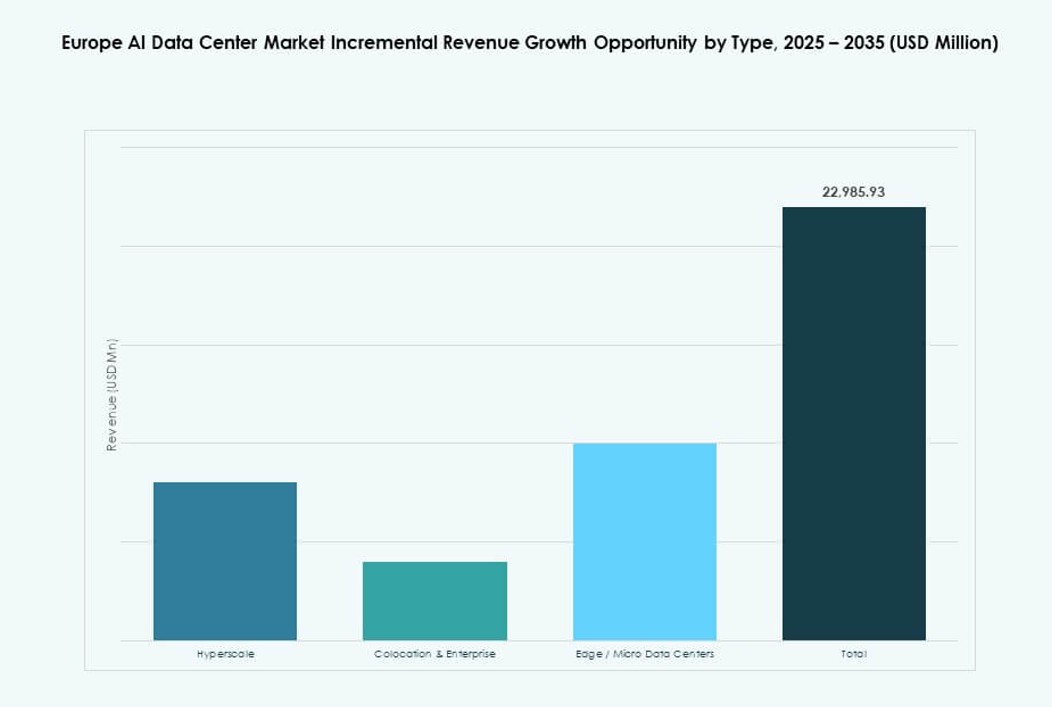

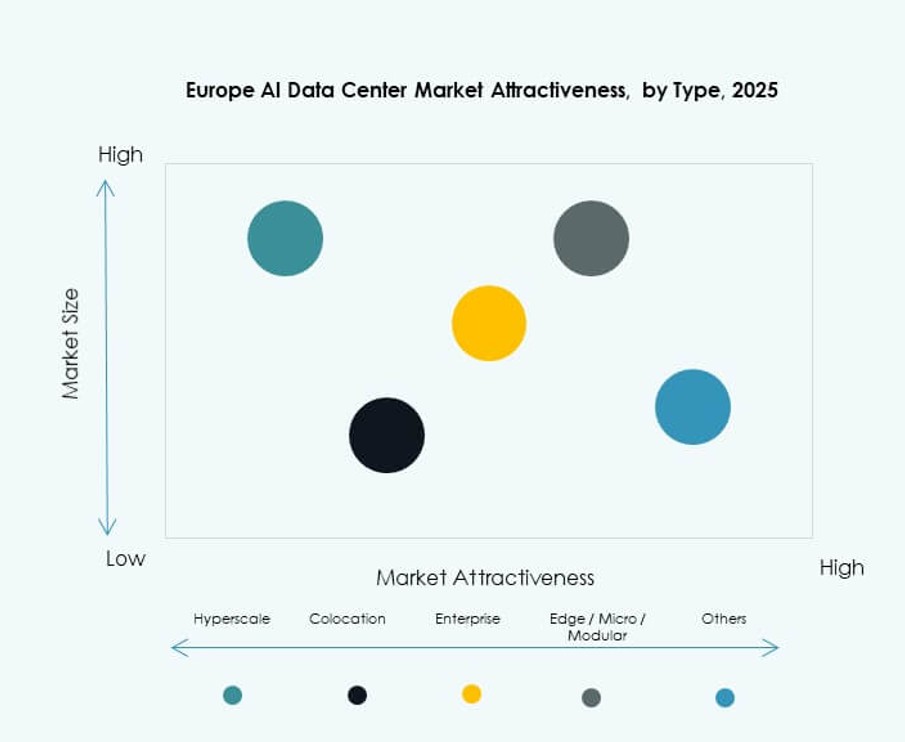

Гипермасштабные дата-центры доминируют на рынке дата-центров ИИ в Европе благодаря широкому развертыванию AWS, Microsoft, Google и Oracle. Эти объекты поддерживают крупномасштабные кластеры графических процессоров для обучения фундаментальных моделей. Сегменты колокации и корпоративные сегменты растут с увеличением спроса на частные рабочие нагрузки ИИ и суверенные развертывания. Краевые и микро-дата-центры набирают популярность в случаях использования ИИ с чувствительностью к задержкам и федеративными вычислениями. Спрос на микро-зоны ИИ в городских центрах растет с расширением 5G.

По компонентам

Аппаратное обеспечение лидирует на рынке центров обработки данных ИИ в Европе благодаря высоким инвестициям в серверы GPU, стойки ИИ и системы жидкостного охлаждения. Программное обеспечение и инструменты оркестрации растут по мере интеграции операторами DCIM, платформ наблюдаемости ИИ и управления рабочими нагрузками ИИ. Сегмент услуг включает консультации по инфраструктуре, удалённую поддержку и поддержку кластеров ИИ. Услуги по интеграции и оптимизации получают большее распространение в колокациях и корпоративных развертываниях.

По развертыванию

Облачное развертывание доминирует благодаря крупномасштабным компаниям, создающим регионы ИИ по всей Европе. Предприятия используют облако для обучения и гибридные модели для вывода и рабочих нагрузок ИИ, чувствительных к соблюдению требований. Гибридные модели растут с необходимостью интеграции периферии и ядра. Локальное развертывание остаётся актуальным для регулируемых вертикалей, таких как BFSI, оборона и здравоохранение. Операторы предлагают варианты развертывания, специфичные для ИИ, с контейнеризированными стойками и блоками GPU.

По применению

Машинное обучение занимает наибольшую долю на рынке центров обработки данных ИИ в Европе. Генеративный ИИ быстро растет, стимулируя спрос на стойки с высокой нагрузкой на GPU. Использование NLP и компьютерного зрения увеличивается в телекоммуникациях, производстве и государственном секторе. Центры обработки данных ИИ поддерживают разнообразные приложения от обучения LLM до федеративного обучения. Категория «Другие» включает ИИ для кибербезопасности, рекомендательных систем и рабочих нагрузок моделирования.

По вертикали

ИТ и телекоммуникации лидируют на рынке центров обработки данных ИИ в Европе с растущим спросом на услуги, ориентированные на ИИ, и облачную инфраструктуру. Секторы BFSI, здравоохранения и розничной торговли внедряют ИИ для обнаружения мошенничества, диагностики и анализа потребителей. Медиа и развлечения используют ИИ для генерации контента и персонализации. Производство применяет ИИ в предиктивном обслуживании и автоматизации. Каждая вертикаль имеет свои предпочтения в вычислениях и развертывании.

Региональные инсайты

Западная Европа доминирует с более чем 45% долей рынка благодаря активности гипермасштабов и спросу на корпоративный ИИ

Западная Европа остаётся крупнейшим вкладчиком в рынок центров обработки данных ИИ в Европе, занимая более 45% доли рынка. Великобритания, Германия, Ирландия и Франция являются основными регионами гипермасштабов и корпоративных развертываний ИИ. Франкфурт, Лондон и Париж выступают в качестве вычислительных центров ИИ с сильной взаимосвязанностью и согласованностью политики. Игроки гипермасштабов стимулируют региональное расширение с планами многоуровневой инфраструктуры. Принятие корпоративного ИИ поддерживается зрелыми экосистемами данных и доступностью рабочей силы. Регион выигрывает от интеграции возобновляемых источников и высококомплаентной инфраструктуры.

- Например, в ноябре 2025 года Google объявила о инвестиции в размере 5,5 миллиардов евро в Германию для расширения инфраструктуры ИИ, включая строительство нового центра обработки данных в Диценбахе и расширение в Ханау, оптимизированное для обучения крупномасштабных моделей.

Северная Европа удерживает около 25% доли с акцентом на экологичную инфраструктуру ИИ и жидкостное охлаждение

Северная Европа составляет примерно 25% рынка, возглавляемого Швецией, Норвегией, Финляндией и Данией. Эти страны предлагают обильные возобновляемые источники энергии и преимущества естественного охлаждения. Операторы внедряют стойки ИИ с высокой плотностью мощности, поддерживаемые контрактами на устойчивую энергию. В Стокгольме и Осло увеличивается развертывание кластеров GPU для рабочих нагрузок ИИ. Также появляются зоны Edge AI для поддержки умных городов и промышленных сценариев использования. Требования к устойчивости стимулируют пилотные проекты жидкостного охлаждения и проекты объектов с нулевым уровнем выбросов углерода.

Южная и Восточная Европа представляют 30% доли с сильным ростом Edge и проектами, возглавляемыми правительством

Южная и Восточная Европа вместе занимают почти 30% доли рынка на рынке центров обработки данных ИИ в Европе. В Испании, Италии, Польше и Румынии наблюдается рост активности благодаря поддерживаемым правительством зонам ИИ и расширениям, возглавляемым телекоммуникациями. Локальные облачные регионы поддерживают приложения ИИ, чувствительные к соблюдению нормативных требований. Развертывания Edge AI набирают популярность в городах второго уровня. Провайдеры колокации инвестируют в микрообъекты, готовые к ИИ, по всей территории метро. Эти субрегионы предлагают экономически эффективный потенциал расширения для новых операторов ИИ. Рост обусловлен цифровизацией, внедрением 5G и поддержкой инфраструктуры ЕС.

- Например, в июле 2025 года Khazna Data Centers и Eni подписали соглашение о разработке кампуса центра обработки данных мощностью 500 МВт в Ломбардии, Италия. Проект предназначен для поддержки крупномасштабных рабочих нагрузок ИИ и высокопроизводительных вычислений и укрепляет позицию Италии в суверенной цифровой инфраструктуре.

Конкурентные инсайты:

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- OVHcloud

- Equinix

- Digital Realty

- IBM

- Meta Platforms

- Dell Technologies

- NVIDIA

Рынок центров обработки данных ИИ в Европе характеризуется жесткой конкуренцией между облачными провайдерами гипермасштаба, операторами колокации и поставщиками инфраструктуры. Microsoft, AWS и Google Cloud стимулируют развертывание гипермасштабов в крупных мегаполисах, таких как Франкфурт, Париж и Дублин. OVHcloud и IBM поддерживают суверенные облачные сервисы ИИ для секторов, ориентированных на соблюдение нормативных требований. Equinix и Digital Realty обеспечивают масштабируемую инфраструктуру колокации, готовую к ИИ, с модульными вариантами стоек. NVIDIA лидирует в области ускорителей ИИ, в то время как Dell и HPE предлагают интегрированные кластеры GPU и решения для серверов высокой плотности. Meta расширяет собственную инфраструктуру ИИ для внутренних рабочих нагрузок LLM. Это остается динамичным ландшафтом, где игроки конкурируют по устойчивости, плотности стоек, инновациям в области охлаждения и возможностям соблюдения нормативных требований для удовлетворения растущих потребностей в рабочих нагрузках ИИ в корпоративном и государственном секторах.

Последние разработки:

- В январе 2026 года компания Marvell Technology объявила о приобретении XConn Technologies для расширения своего портфеля решений по подключению центров обработки данных ИИ. Сделка, завершенная 2 января 2026 года, направлена на улучшение предложений Marvell по PCIe и CXL переключателям, которые критически важны для высокоскоростных сетей в центрах обработки данных ИИ.

- В декабре 2025 года компании HPE и NVIDIA открыли новую лабораторию AI Factory Lab в Гренобле, Франция, для удовлетворения потребностей ЕС в суверенной инфраструктуре ИИ. Инициатива предлагает безопасные и масштабируемые решения инфраструктуры ИИ, где предприятия могут тестировать и улучшать производительность рабочих нагрузок на региональных системах, поддерживая суверенитет данных и соблюдение нормативных требований в Европейском Союзе.

- В ноябре 2025 года компания Google объявила о вложении 5,5 миллиардов евро в Германию для строительства инфраструктуры ИИ и облачных технологий. План включает строительство нового центра обработки данных в Диценбахе и расширение кампуса в Ханау, укрепляя возможности вычислений, оптимизированных для ИИ, и облачные услуги для корпоративных и государственных клиентов по всему региону.