Riassunto esecutivo:

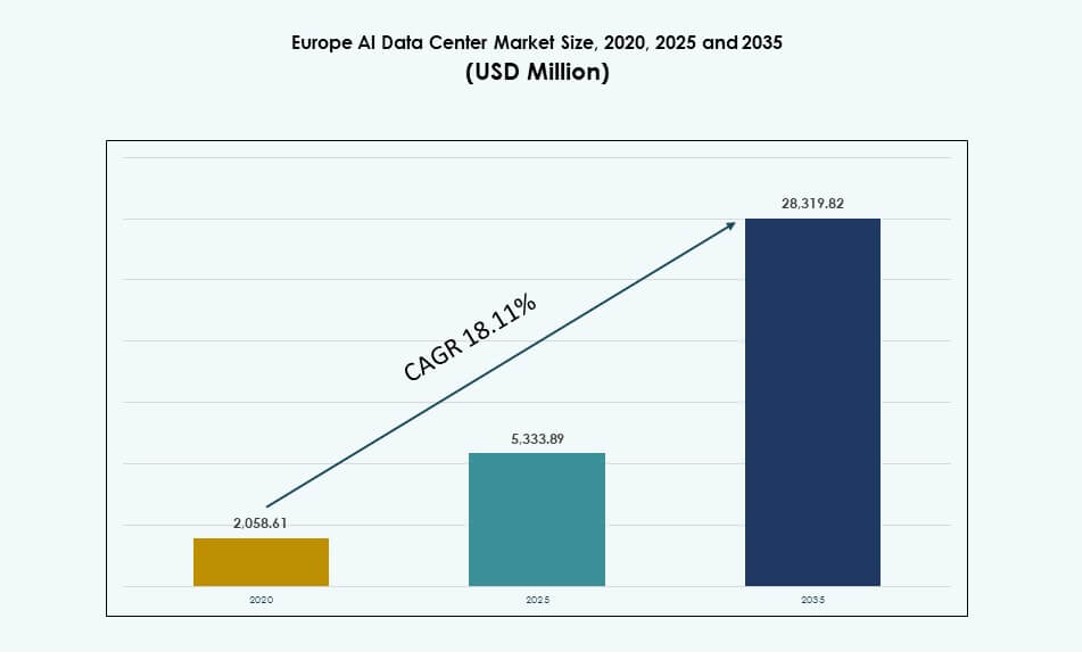

Il mercato dei Data Center AI in Europa è stato valutato a 2.058,61 milioni di USD nel 2020, raggiungendo i 5.333,89 milioni di USD nel 2025 e si prevede che raggiungerà i 28.319,82 milioni di USD entro il 2035, con un CAGR del 18,11% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center AI in Europa 2025 |

5.333,89 Milioni di USD |

| Mercato dei Data Center AI in Europa, CAGR |

18,11% |

| Dimensione del Mercato dei Data Center AI in Europa 2035 |

28.319,82 Milioni di USD |

Il mercato è guidato dalla crescente domanda di carichi di lavoro AI in settori come finanza, sanità, produzione e telecomunicazioni. Le imprese investono in infrastrutture ad alta densità con raffreddamento a liquido, rack modulari e strumenti avanzati di orchestrazione. Gli hyperscaler espandono i cluster GPU per supportare l’addestramento e l’inferenza dei modelli su larga scala. I servizi cloud-native e le zone AI sovrane stanno accelerando le implementazioni. Le organizzazioni danno priorità a bassa latenza, sostenibilità e conformità. L’integrazione di energia verde e l’automazione migliorano l’efficienza dei costi. Il mercato supporta l’innovazione lungo le esigenze del ciclo di vita dell’AI, rendendolo strategico per gli investitori focalizzati su infrastrutture digitali e trasformazione aziendale.

L’Europa occidentale guida il mercato con una forte maturità digitale, regolamenti sui dati e infrastrutture cloud in paesi come Germania, Francia, Irlanda e Regno Unito. L’Europa settentrionale sta emergendo grazie alla disponibilità di energia verde e alle zone AI sostenute dal governo in Svezia e Finlandia. L’Europa meridionale e orientale mostrano crescita attraverso progetti del settore pubblico e implementazioni edge guidate dalle telecomunicazioni. Le città di livello 2 vedono una crescente domanda guidata da carichi di lavoro sensibili alla latenza e necessità di elaborazione dati regionali.

Dinamiche di Mercato:

Driver di Mercato

Espansione Rapida dei Carichi di Lavoro Guidati dall’AI nei Settori Industriali Principali e nelle Funzioni Aziendali

L’adozione aziendale dell’intelligenza artificiale in Europa è in aumento nei settori bancario, sanitario, manifatturiero e delle telecomunicazioni. Le organizzazioni implementano modelli AI per analisi delle frodi, diagnostica dei pazienti, approfondimenti sui clienti e operazioni di fabbrica intelligente. L’aumento dei carichi di lavoro AI crea una forte domanda per infrastrutture ad alta intensità di calcolo. Il mercato dei Data Center AI in Europa supporta le crescenti esigenze di accelerazione basata su GPU e archiviazione dati su larga scala. I cluster di addestramento AI ora richiedono sistemi di rack ad alta densità con raffreddamento diretto al chip e interconnessioni resilienti. I decisori IT danno priorità all’elaborazione a bassa latenza e all’analisi in tempo reale. La complessità crescente dei modelli alimenta anche aggiornamenti infrastrutturali e scalabilità dei cluster. Rappresenta una spina dorsale infrastrutturale critica per la competitività digitale. I governi regionali supportano la tendenza con investimenti nell’ecosistema AI.

Integrazione Diffusa di Sistemi Avanzati di Raffreddamento e Alimentazione per Infrastrutture AI ad Alta Densità

L’innovazione nella gestione termica è un fattore chiave per gli aggiornamenti dei data center AI in tutta Europa. L’adozione del raffreddamento a liquido sta crescendo sia negli ambienti hyperscale che Impresa. Gli operatori integrano scambiatori di calore a porta posteriore, sistemi direct-to-chip e configurazioni di raffreddamento a immersione. Queste tecnologie supportano carichi di lavoro con densità per rack da 30 kW a 100 kW. Il mercato dei Data Center AI in Europa vede un aumento dell’installazione di UPS modulari e sistemi di alimentazione ad alta efficienza. L’integrazione di fonti rinnovabili nella rete e nell’architettura di backup è in aumento. Gli operatori dei data center ottimizzano l’uso dell’energia per soddisfare i requisiti ESG. I carichi di calcolo ad alta densità richiedono un flusso d’aria efficiente e un design termico. Le applicazioni AI spingono le strutture verso infrastrutture intelligenti e instradamento energetico intelligente.

- Ad esempio, Vertiv fornisce sistemi di scambiatori di calore a porta posteriore nei data center europei, supportando carichi di lavoro AI con densità di rack che si avvicinano a 50 kW, aiutando gli operatori a migliorare l’efficienza termica senza grandi ristrutturazioni.

Aumento degli Investimenti nel Cloud da Parte di Player Hyperscale Statunitensi e Regionali in Zone Chiave Europee

Microsoft, AWS, Google e Oracle stanno espandendo le loro regioni cloud pronte per l’AI in Europa occidentale e settentrionale. Queste implementazioni includono rack ad alta densità, sistemi di raffreddamento a liquido e cluster GPU per carichi di lavoro di modelli fondamentali. Il mercato dei Data Center AI in Europa beneficia dell’attività hyperscale a Dublino, Francoforte, Madrid e Parigi. Gli strumenti AI nativi del cloud guidano la crescita del consumo tra le imprese e gli sviluppatori. Le strategie digitali nazionali in paesi come Francia e Germania rafforzano la sovranità dei dati e la leadership regionale nell’AI. L’interoperabilità con le zone edge consente flessibilità di distribuzione ibrida. Gli investitori vedono la regione come un mercato di infrastrutture AI sicuro e allineato alla crescita. Ciò guida la costruzione su larga scala, il coinvolgimento dei fornitori e gli aggiornamenti della connettività transfrontaliera.

Focus su Infrastrutture AI Sovrane e Domanda Guidata da Politiche di Istituzioni Pubbliche

I governi europei danno priorità alle infrastrutture sovrane per supportare casi d’uso AI sensibili in difesa, sanità ed educazione. Regolamenti AI come l’EU AI Act guidano i requisiti infrastrutturali e la gestione dei dati. Questo crea una domanda strutturata per zone di calcolo AI sicure e conformi. Il mercato dei Data Center AI in Europa beneficia di iniziative come Gaia-X, EuroHPC e centri nazionali AI. Le partnership pubblico-private alimentano costruzioni ad alta densità con cluster GPU, rack raffreddati a liquido e DCIM integrato. La chiarezza delle politiche assicura ambienti di investimento prevedibili per operatori e aziende hyperscale. I cloud sovrani e i mandati per dati classificati richiedono strutture localizzate. Ciò rafforza l’allineamento delle infrastrutture con obiettivi di etica digitale, privacy e sicurezza.

- Ad esempio, il supercomputer LUMI supportato da EuroHPC in Finlandia offre fino a 2,35 exaflops in prestazioni AI a precisione mista (HPL-MxP) utilizzando CPU AMD EPYC e GPU MI250X. Designato come una delle Fabbriche AI sovrane dell’UE, LUMI supporta carichi di lavoro AI e HPC su larga scala per istituzioni pubbliche in tutta Europa.

Tendenze di Mercato

Aumento dell’Adozione di Sistemi di Raffreddamento a Liquido a Livello di Rack in Strutture di Colocation Ottimizzate per l’AI

Gli operatori di data center in tutta Europa stanno rapidamente adottando tecnologie di raffreddamento a liquido per supportare i carichi di intelligenza artificiale. I design a livello di rack supportano il raffreddamento diretto al chip, serbatoi di immersione e scambiatori di calore a porta posteriore. Le nuove costruzioni di colocation offrono sistemi preinstallati per i clienti AI che implementano rack da 30-50 kW. Il mercato dei data center AI in Europa riflette questo cambiamento sia nei mercati hyperscale che regionali. Gli operatori riducono il PUE e i punti caldi termici attraverso la modellazione CFD avanzata. Il raffreddamento a liquido supporta profili termici prevedibili per cluster di GPU densi. Le strutture migliorano il tempo di attività e riducono l’uso di energia legato al raffreddamento. L’adozione accelera in zone AI come Francoforte, Amsterdam e Zurigo. Ridefinisce la pianificazione termica e il ciclo di vita dell’hardware.

Design di Rack Specifici per AI e Modelli di Fornitura di Energia che Abilitano la Distribuzione Modulare su Larga Scala

Le configurazioni modulari dei rack stanno guadagnando terreno nelle implementazioni AI. Gli operatori utilizzano rack standardizzati da 42U e 48U con densità di potenza superiori a 30 kW. Sistemi preassemblati con PDU integrate, busway e circuiti di raffreddamento a liquido riducono il tempo di distribuzione. Il mercato dei data center AI in Europa mostra una crescente domanda di fornitura di energia flessibile per i rack. Configurazioni a doppia alimentazione, zone di backup a batteria e armadi allineati ai bordi stanno diventando comuni. Gli operatori adattano la fornitura di energia per applicazioni ML, GenAI e NLP. I laboratori AI e le regioni cloud adottano design scalabili e ad alta resilienza. L’ottimizzazione a livello di rack supporta la distribuzione per fasi e la prevedibilità dei costi. Riflette il movimento del mercato verso un’infrastruttura AI modulare e scalabile.

Integrazione di Fonti di Energia Rinnovabile nei Data Center AI per Supportare gli Obiettivi di Sostenibilità

Gli operatori di data center si stanno allineando ai mandati regionali di sostenibilità integrando fonti di energia eolica, idroelettrica e solare. Gli operatori in Norvegia, Svezia e Finlandia utilizzano energie rinnovabili basate sulla rete per alimentare i rack AI. Il mercato dei data center AI in Europa riflette la domanda guidata dall’ESG tra i clienti aziendali. Gli impianti solari in loco e i progetti pilota di UPS a idrogeno sono tendenze emergenti. I player del cloud si impegnano a creare zone AI a emissioni zero entro il 2030. I carichi di lavoro AI creano un elevato consumo di elettricità, rendendo essenziale l’ottimizzazione del mix energetico. Gli operatori implementano dashboard di utilizzo energetico in tempo reale con bilanciamento del carico energetico basato su AI. Le partnership con le utility garantiscono contratti di energia verde. Rafforza la resilienza energetica a lungo termine e l’allineamento politico.

Emergenza di Zone AI Edge in Città Secondarie per Supportare Carichi di Lavoro Sensibili alla Latenza e Federati

L’infrastruttura AI si sta espandendo nelle zone edge per supportare casi d’uso sensibili alla latenza. Città secondarie in Spagna, Polonia e nei paesi nordici stanno implementando micro data center AI. Questi supportano applicazioni di città intelligenti, retail e IoT che necessitano di inferenze rapide. Il mercato dei data center AI in Europa supporta le zone edge con integrazione 5G e calcolo localizzato. I modelli di apprendimento federato guidano la domanda di elaborazione dati regionale. Rack più piccoli con nodi GPU e raffreddamento a liquido sono integrati in posizioni edge urbane. Le aziende di telecomunicazioni investono in core metropolitani pronti per l’AI. Architetture ibride collegano l’edge alle zone AI core. Espande il mercato indirizzabile per i fornitori di infrastrutture.

Sfide del Mercato

Vincoli della Rete Energetica e Incertezza nella Distribuzione di Potenza che Influenzano i Rollout di Infrastrutture AI ad Alta Densità

La rapida crescita dei carichi di lavoro dell’IA aumenta la domanda di elettricità nei data center europei. I rack ad alta densità che supportano le GPU assorbono grandi carichi di potenza per armadio. La capacità della rete nelle zone metropolitane è messa a dura prova dall’aumento delle esigenze di calcolo e dalle politiche abitative. Il mercato dei data center per l’IA in Europa affronta colli di bottiglia nell’ottenere nuove allocazioni di potenza. I ritardi nelle autorizzazioni delle utility e nella costruzione delle sottostazioni ostacolano lo sviluppo delle strutture. I requisiti di stabilità della rete influenzano il dispiegamento di sistemi di alimentazione integrati con energie rinnovabili. Gli operatori devono bilanciare l’espansione del calcolo dell’IA con la disponibilità energetica. I governi promuovono programmi di risposta alla domanda, ma le soluzioni a lungo termine sono disomogenee. Le decisioni di investimento affrontano incertezze sulla disponibilità energetica e sulla pianificazione regionale.

Lacune di competenze nelle operazioni di infrastruttura IA e disponibilità limitata di forza lavoro specializzata

I data center per l’IA richiedono competenze specializzate nella gestione di rack ad alta densità, raffreddamento a liquido e orchestrazione di cluster IA. Gli operatori affrontano carenze di personale con esperienza nella manutenzione di server GPU e nella gestione termica. Il mercato dei data center per l’IA in Europa lotta con la formazione della forza lavoro allo stesso ritmo della domanda. Le istituzioni educative sono in ritardo nel fornire programmi focalizzati sull’infrastruttura IA. L’assunzione è competitiva in tutta l’Europa occidentale e settentrionale. I fornitori e i provider di colocation lanciano partnership per l’upskilling della forza lavoro. La qualità del dispiegamento dell’IA dipende da professionisti qualificati nelle operazioni e nella manutenzione. Senza un talento adeguato, l’operatività e l’efficienza dell’infrastruttura sono a rischio.

Opportunità di Mercato

Sviluppo di zone IA sovrane allineate con le normative UE per le esigenze di infrastruttura IA a livello nazionale

I quadri normativi sostenuti dall’UE guidano gli investimenti nei data center IA sovrani in tutti gli stati membri. I paesi cercano strutture IA pienamente conformi agli standard GDPR e AI Act. Il mercato dei data center per l’IA in Europa beneficia di questa spinta verso zone di calcolo regionalizzate e affidabili. I cluster GPU e i laboratori IA sostenuti dal governo presentano grandi contratti. Le opportunità crescono per i fornitori che offrono hardware, software e servizi conformi alle politiche.

Localizzazione dei modelli IA, formazione IA edge e infrastruttura GPU ad alta densità per la domanda specifica del settore

L’adozione dell’IA specifica per settore in BFSI, sanità e manifattura guida la domanda di infrastrutture personalizzate. I modelli IA richiedono zone di inferenza localizzate con bassa latenza e alta capacità di elaborazione. Il mercato dei data center per l’IA in Europa vede opportunità nel dispiegamento di sistemi rack da 30-50 kW per tali casi d’uso. I data center IA edge nelle città di secondo livello espandono le impronte dei fornitori. Le partnership con attori verticali sbloccano contratti infrastrutturali a lungo termine.

Segmentazione di Mercato

Per Tipo

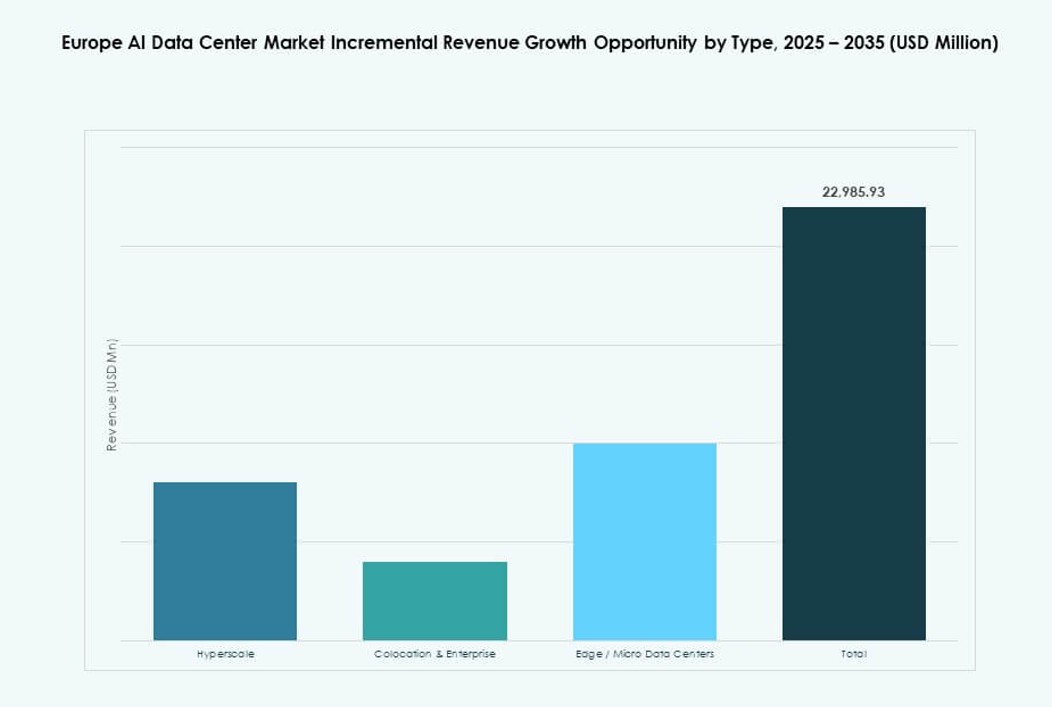

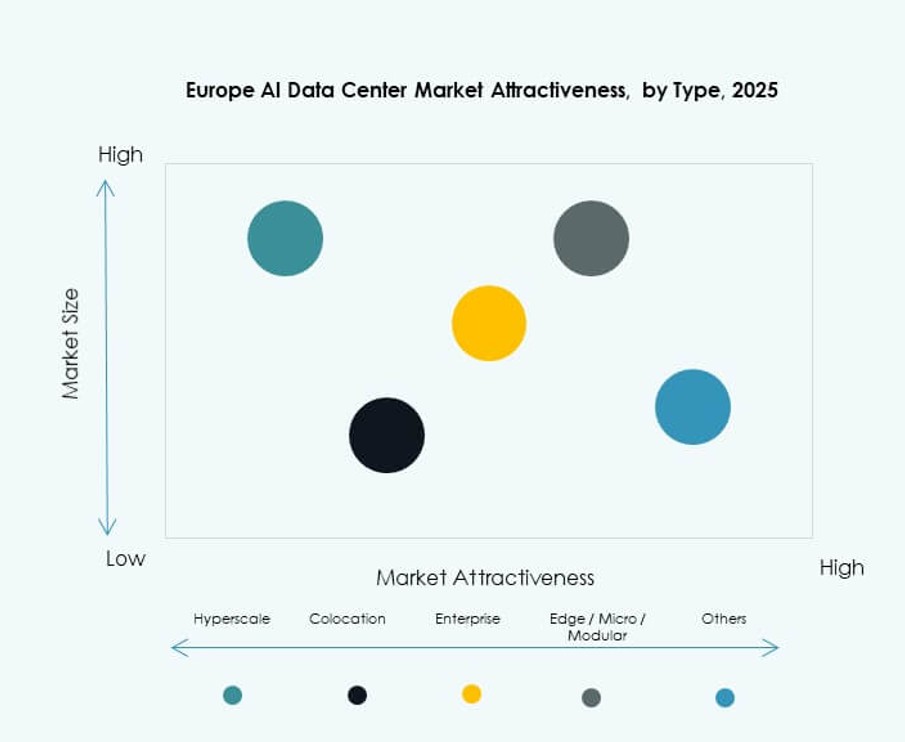

I data center hyperscale dominano il mercato dei data center per l’IA in Europa grazie al dispiegamento diffuso da parte di AWS, Microsoft, Google e Oracle. Queste strutture supportano grandi cluster GPU per l’addestramento di modelli fondamentali. I segmenti di colocation e Impresa stanno crescendo con la domanda di carichi di lavoro IA privati e dispiegamenti sovrani. I data center edge e micro stanno guadagnando terreno nei casi d’uso IA sensibili alla latenza e federati. La domanda di micro zone IA nei centri urbani aumenta con l’espansione del 5G.

Per Componente

L’hardware guida il mercato dei Data Center AI in Europa grazie agli alti investimenti in server GPU, rack AI e sistemi di raffreddamento a liquido. Software e strumenti di orchestrazione crescono mentre gli operatori integrano DCIM, osservabilità AI e piattaforme di gestione dei carichi di lavoro AI. Il segmento dei servizi include consulenza infrastrutturale, assistenza remota e supporto ai cluster AI. I servizi di integrazione e ottimizzazione vedono un aumento dell’adozione nei deployment in colocation e aziendali.

Per Deployment

Il deployment in cloud domina con aziende hyperscale che costruiscono regioni AI in tutta Europa. Le imprese utilizzano il cloud per l’addestramento e modelli ibridi per inferenza e carichi di lavoro AI sensibili alla conformità. I modelli ibridi crescono con le esigenze di integrazione edge-core. Il deployment on-premise rimane rilevante per i verticali regolamentati come BFSI, difesa e sanità. Gli operatori offrono opzioni di deployment specifiche per l’AI con rack containerizzati e blocchi GPU.

Per Applicazione

Il Machine Learning detiene la quota maggiore nel mercato dei Data Center AI in Europa. L’AI generativa sta crescendo rapidamente, alimentando la domanda di rack intensivi di GPU. I casi d’uso di NLP e visione artificiale aumentano nei settori delle telecomunicazioni, manifatturiero e governativo. I data center AI supportano applicazioni diverse, dall’addestramento LLM all’apprendimento federato. La categoria “Altri” include AI per la cybersecurity, motori di raccomandazione e carichi di lavoro di simulazione.

Per Verticale

IT e Telecom guidano il mercato dei Data Center AI in Europa con una crescente domanda di servizi nativi AI e infrastrutture cloud. I settori BFSI, sanità e retail implementano l’AI per il rilevamento delle frodi, la diagnostica e le intuizioni sui consumatori. I media e l’intrattenimento utilizzano l’AI per la generazione di contenuti e la personalizzazione. La manifattura applica l’AI nella manutenzione predittiva e nell’automazione. Ogni verticale ha preferenze distinte per il calcolo e il deployment.

Approfondimenti Regionali

L’Europa Occidentale Domina con Oltre il 45% di Quota di Mercato Guidata dall’Attività Hyperscale e dalla Domanda di AI Aziendale

L’Europa occidentale rimane il maggiore contributore al mercato dei Data Center AI in Europa, detenendo oltre il 45% di quota di mercato. Regno Unito, Germania, Irlanda e Francia ospitano importanti regioni hyperscale e deployment AI aziendali. Francoforte, Londra e Parigi fungono da hub di calcolo AI con forte interconnettività e allineamento politico. Gli attori hyperscale guidano l’espansione regionale con piani infrastrutturali multi-zona. L’adozione aziendale dell’AI è supportata da ecosistemi di dati maturi e disponibilità della forza lavoro. La regione beneficia dell’integrazione delle energie rinnovabili e di infrastrutture ad alta conformità.

- Ad esempio, nel novembre 2025, Google ha annunciato un investimento di 5,5 miliardi di euro in Germania per espandere l’infrastruttura AI, inclusa la costruzione di nuovi data center a Dietzenbach e l’espansione a Hanau, ottimizzati per l’addestramento di modelli su larga scala.

L’Europa Settentrionale Detiene Circa il 25% di Quota con Focus su Infrastrutture AI Verdi e Raffreddamento a Liquido

L’Europa settentrionale rappresenta circa il 25% del mercato, guidata da Svezia, Norvegia, Finlandia e Danimarca. Questi paesi offrono abbondante energia rinnovabile e vantaggi di raffreddamento naturale. Gli operatori implementano rack AI con elevate densità di potenza supportati da contratti energetici sostenibili. Stoccolma e Oslo vedono un aumento del dispiegamento di cluster GPU per carichi di lavoro AI. Emergenze di zone AI edge supportano anche casi d’uso di città intelligenti e industriali. I mandati di sostenibilità guidano i progetti pilota di raffreddamento a liquido e i design di strutture a emissioni zero.

L’Europa meridionale e orientale rappresentano il 30% della quota con una forte crescita edge e progetti guidati dal governo

L’Europa meridionale e orientale insieme detengono quasi il 30% della quota di mercato nel mercato dei data center AI in Europa. Spagna, Italia, Polonia e Romania vedono una crescente attività attraverso zone AI supportate dal governo ed espansioni guidate dalle telecomunicazioni. Le regioni cloud locali supportano applicazioni AI sensibili alla conformità. Le implementazioni AI edge guadagnano trazione nelle città di secondo livello. I fornitori di colocation investono in micro strutture pronte per l’AI nelle zone metropolitane. Queste subregioni offrono potenziale di espansione conveniente per nuovi operatori AI. La crescita è guidata dalla digitalizzazione, dal lancio del 5G e dal supporto infrastrutturale dell’UE.

- Ad esempio, a luglio 2025, Khazna Data Centers ed Eni hanno firmato un accordo per sviluppare un campus di data center da 500 MW in Lombardia, Italia. Il progetto è progettato per supportare carichi di lavoro AI su larga scala e di calcolo ad alte prestazioni e rafforza la posizione dell’Italia nell’infrastruttura digitale sovrana.

Approfondimenti Competitivi:

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- OVHcloud

- Equinix

- Digital Realty

- IBM

- Meta Platforms

- Dell Technologies

- NVIDIA

Il mercato dei data center AI in Europa presenta una forte competizione tra fornitori cloud hyperscale, operatori di colocation e fornitori di infrastrutture. Microsoft, AWS e Google Cloud guidano le implementazioni hyperscale nelle principali metropoli come Francoforte, Parigi e Dublino. OVHcloud e IBM supportano servizi cloud AI sovrani per settori focalizzati sulla conformità. Equinix e Digital Realty abilitano infrastrutture di colocation scalabili e pronte per l’AI con opzioni di rack modulari. NVIDIA è leader negli acceleratori AI, mentre Dell e HPE offrono cluster GPU integrati e soluzioni server ad alta densità. Meta espande la propria impronta infrastrutturale AI per carichi di lavoro LLM interni. Rimane un panorama dinamico in cui i giocatori competono su sostenibilità, densità di rack, innovazione nel raffreddamento e capacità di conformità per soddisfare le crescenti richieste di carichi di lavoro AI nei settori aziendali e pubblici.

Sviluppi Recenti:

- Nel gennaio 2026, Marvell Technology ha annunciato che acquisirà XConn Technologies per espandere il suo portafoglio di connettività per data center AI. L’acquisizione, finalizzata il 2 gennaio 2026, mira a migliorare le offerte di silicio per il switching PCIe e CXL di Marvell, fondamentali per il networking ad alta larghezza di banda nei data center AI.

- Nel dicembre 2025, HPE e NVIDIA hanno lanciato un nuovo AI Factory Lab a Grenoble, Francia, affrontando le esigenze di infrastruttura AI sovrana dell’UE. L’iniziativa introduce soluzioni di infrastruttura AI sicure e scalabili dove le imprese possono testare e perfezionare le prestazioni dei carichi di lavoro su sistemi basati nella regione, supportando la sovranità dei dati e la conformità normativa all’interno dell’Unione Europea.

- Nel novembre 2025, Google ha annunciato un investimento di 5,5 miliardi di euro in Germania per lo sviluppo di infrastrutture AI e cloud. Il piano prevede la costruzione di un nuovo data center a Dietzenbach e l’espansione nel campus di Hanau, rafforzando la capacità di calcolo ottimizzata per l’AI e i servizi cloud per clienti aziendali e del settore pubblico in tutta la regione.