الملخص التنفيذي:

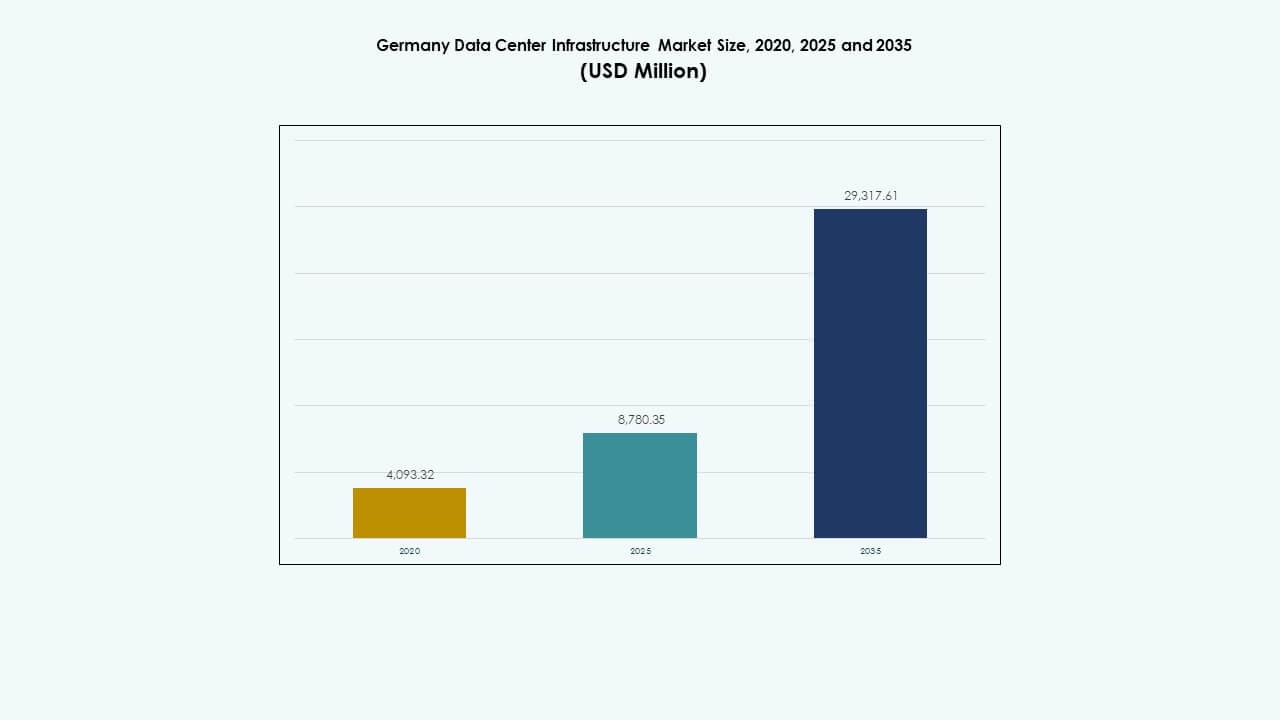

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في ألمانيا بمبلغ 4,093.32 مليون دولار أمريكي في عام 2020 ليصل إلى 8,780.35 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 29,317.61 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.71% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في ألمانيا 2025 |

8,780.35 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في ألمانيا، معدل النمو السنوي المركب |

12.71% |

| حجم سوق البنية التحتية لمراكز البيانات في ألمانيا 2035 |

29,317.61 مليون دولار أمريكي |

يدفع الطلب القوي على الحوسبة السحابية والذكاء الاصطناعي ومبادرات التحول الرقمي إلى توسيع البنية التحتية في جميع أنحاء ألمانيا. تستثمر الشركات في أنظمة التبريد والطاقة والأتمتة المتقدمة لتعزيز الكفاءة التشغيلية. يعزز التركيز المتزايد على الاستدامة وتكامل الطاقة المتجددة والتصاميم المعيارية من تنافسية السوق. يجذب المستثمرين الباحثين عن استقرار طويل الأجل والتعرض لأكثر الاقتصادات الرقمية تطوراً في أوروبا.

تظل ألمانيا الغربية المركز الرئيسي لتطوير مراكز البيانات، بقيادة فرانكفورت بفضل شبكاتها القوية من الاتصالات والنشاط المالي. تتوسع المدن الجنوبية مثل ميونيخ وشتوتغارت بسرعة بسبب الرقمنة الصناعية والابتكار في صناعة السيارات. تظهر المناطق الشمالية والشرقية كمراكز حوسبة طرفية مدعومة بمصادر الطاقة المتجددة وتكاليف الأراضي المنخفضة.

محركات السوق

محركات السوق

الطلب المتزايد على خدمات السحابة والاستضافة المشتركة

يشهد سوق البنية التحتية لمراكز البيانات في ألمانيا نمواً سريعاً بسبب الزيادة في الطلب على الحوسبة السحابية والاستضافة المشتركة. تتبنى الشركات نماذج السحابة الهجينة والمتعددة لتحسين المرونة والقابلية للتوسع. يقوم مقدمو الخدمات الضخمة بتوسيع المرافق لدعم أعباء العمل المتعلقة بالذكاء الاصطناعي والبيانات الضخمة وإنترنت الأشياء. تعتمد الشركات على الاستضافة المشتركة لتقليل النفقات الرأسمالية وضمان المرونة التشغيلية. يجذب الاتصال القوي بالإنترنت والموقع الاستراتيجي في أوروبا مشغلي السحابة العالميين. يستفيد من لوائح سيادة البيانات التي تدعم الاستضافة المحلية. يرى المستثمرون عوائد مستقرة في توسيع القدرة. يحافظ الدفع نحو الرقمنة في السوق على الإنفاق العالي على البنية التحتية.

- على سبيل المثال، تقوم شركة CyrusOne بتطوير حرم مركز البيانات Frankfurt V في هاناو، شرق فرانكفورت، بقدرة طاقة واردة تبلغ 90 ميجاوات وحوالي 18,000 متر مربع من المساحة التقنية. كان من المقرر الانتهاء من المرحلة الأولى من البناء بحوالي 9 ميجاوات بحلول الربع الثالث من عام 2024، مما يعزز من موقف الشركة في سوق مراكز البيانات الضخمة في ألمانيا.

التحول نحو مرافق موفرة للطاقة ومستدامة

يولي المشغلون في سوق البنية التحتية لمراكز البيانات في ألمانيا الأولوية للاستدامة لتحقيق أهداف كفاءة الطاقة. تعتمد مراكز البيانات الجديدة أنظمة تبريد وتحسين طاقة متقدمة لتقليل انبعاثات الكربون. يصبح الحصول على الطاقة المتجددة محورًا أساسيًا لتحقيق أهداف المناخ الحكومية. يقوم المزودون بنشر تقنيات التبريد السائل، وأنظمة الهواء الحر، وتقنيات استعادة الحرارة. تدفع المعايير البيئية نحو تحديث المرافق الحالية. تعزز الشهادات الخضراء من مصداقية العلامة التجارية وتجذب العملاء المهتمين بالبيئة. يعكس ذلك دفعًا أوسع نحو نمو صناعي مستدام. الابتكار المستمر يبقي المشغلين في وضع تنافسي مع تقليل تكاليف التشغيل.

- على سبيل المثال، تقوم EdgeConneX بتطوير حرم جامعي بمساحة 57,000 م² في هيوسنستام مع مركزين للبيانات بحلول عام 2027، يعملان على كهرباء خضراء بنسبة 100% عبر خط طاقة جديد من ديتزنباخ. يقوم المزودون بنشر تقنيات التبريد السائل، وأنظمة الهواء الحر، وتقنيات استعادة الحرارة.

اعتماد تقنيات الحوسبة المتقدمة والأتمتة

تغذي التحولات الرقمية عبر القطاعات دمج الأتمتة المدفوعة بالذكاء الاصطناعي في سوق البنية التحتية لمراكز البيانات في ألمانيا. تقوم المرافق بنشر الصيانة التنبؤية، وتخصيص الموارد الآلي، وأدوات DCIM للمراقبة في الوقت الحقيقي. يعزز التعلم الآلي كفاءة عبء العمل وإدارة الطاقة. يدعم الحوسبة الطرفية التطبيقات ذات الكمون المنخفض عبر المدن الذكية والصناعات. يستثمر المشغلون في خوادم عالية الأداء لأعباء العمل المكثفة بالذكاء الاصطناعي ووحدات معالجة الرسوميات. تضمن أنظمة التبريد الذكية الموثوقية تحت الكثافات المتزايدة. يعزز ذلك الشفافية التشغيلية ويقلل من وقت التوقف. يعزز صعود البنية التحتية المستقلة من تقديم الخدمات والربحية على المدى الطويل.

الاستثمارات الاستراتيجية ومبادرات الرقمنة الصناعية

يسرع القاعدة الصناعية في ألمانيا من التحديث من خلال استثمارات كبيرة في البنية التحتية لتكنولوجيا المعلومات. تعتمد قطاعات السيارات والتصنيع والتمويل على مراكز بيانات آمنة وقابلة للتوسع. تشجع الاستراتيجيات الرقمية الحكومية وبرامج التمويل على توسيع البنية التحتية. يجد المستثمرون الأجانب حوافز قوية بفضل اللوائح المستقرة والاتصال القوي. تعزز التحالفات الاستراتيجية بين مزودي التكنولوجيا والطاقة من دمج المصادر المتجددة. يدفع ذلك التنافس الإقليمي في النظام البيئي للبيانات الأوروبي. تتطور المراكز الحضرية مثل فرانكفورت وبرلين إلى مراكز للابتكار. يضمن الدعم السياسي طويل الأجل ثقة قوية للمستثمرين ونمو الصناعة.

اتجاهات السوق

اتجاهات السوق

ظهور مراكز البيانات الجاهزة للذكاء الاصطناعي وعالية الكثافة

تعيد أعباء العمل بالذكاء الاصطناعي تشكيل سوق البنية التحتية لمراكز البيانات في ألمانيا من خلال الطلب على التكوينات عالية الكثافة. تدمج المرافق التبريد السائل والهياكل المعمارية الكفؤة في الطاقة للتعامل مع مجموعات وحدات معالجة الرسوميات. يزيد تدريب نماذج الذكاء الاصطناعي والمحاكاة واسعة النطاق من متطلبات طاقة الأرفف. يركز المشغلون على التصميمات القابلة للتوسع للنشر المرن. تراقب أدوات تحسين التعلم الآلي توازن الأحمال والكفاءة الحرارية. تعتمد مراكز البيانات الجديدة استراتيجيات التوسع المعياري. يعزز ذلك تنافسية السوق عبر أوروبا. يحدد التطور نحو البنية التحتية المحسنة للذكاء الاصطناعي المرحلة التالية من النمو.

دمج الطاقة المتجددة وأنظمة الطاقة الدائرية

تُسرّع سياسات التحول في الطاقة من تبني مصادر الطاقة المتجددة في سوق البنية التحتية لمراكز البيانات في ألمانيا. يتعاون المشغلون مع شركات المرافق لتأمين اتفاقيات شراء الطاقة الخضراء طويلة الأجل. تُكمّل توليد الطاقة الشمسية والرياح في الموقع إمدادات الشبكة. يدعم استرداد الحرارة المهدرة شبكات التدفئة المركزية. تعيد المرافق تصميم تدفقات الطاقة لتحقيق عمليات محايدة للكربون. تقلل حلول التبريد الدائرية من استخدام المياه وفقدان الطاقة. يبني ذلك مرونة بيئية ويتماشى مع تفويضات الاستدامة في الاتحاد الأوروبي. تكتسب الشركات ذات ممارسات إدارة الطاقة القوية تفضيلًا أقوى من العملاء.

توسع البنية التحتية للحوسبة الطرفية والموزعة

تعيد الحوسبة الطرفية تشكيل توزيع البيانات عبر المشهد التكنولوجي في ألمانيا. يدفع تبني إنترنت الأشياء المتزايد مراكز البيانات الصغيرة والمودولية لتكون أقرب إلى المستخدمين النهائيين. تتطلب المصانع الذكية والمركبات الذاتية التحرك والتحليلات في الوقت الحقيقي معالجة منخفضة التأخير. تمد المحاور الطرفية الإقليمية الاتصال الوطني إلى ما وراء المناطق الحضرية التقليدية. يستخدم المشغلون تصاميم مودولية للنشر السريع في المناطق الصناعية. يدعم ذلك النظم البيئية الرقمية اللامركزية الضرورية للصناعة 4.0. يحسن التحول الأداء للتطبيقات الحساسة للتأخير. يعزز نمو الشبكات الموزعة مرونة البيانات الوطنية.

الدور المتزايد للمشغلين الضخمين ونماذج تكنولوجيا المعلومات الهجينة

يوسع المشغلون الضخمين العالميين بصمتهم عبر فرانكفورت وبرلين وميونيخ. تستفيد سوق البنية التحتية لمراكز البيانات في ألمانيا من الطلب على حلول تكنولوجيا المعلومات الهجينة. تسعى الشركات لتحقيق توازن بين التحكم في الموقع وقابلية التوسع السحابي. يستثمر مشغلو الضخمين في حرم جديد للذكاء الاصطناعي وتخزين السحابة ومنصات البرمجيات كخدمة. تُمكّن الاتصال البيني المحايد للناقل من مرونة متعددة المستأجرين. تعزز قوانين توطين البيانات الثقة في البنية التحتية المحلية. يعزز ذلك النمو المستمر في الإيرادات عبر قطاعات الاستضافة والخدمات المدارة. يعزز التكامل مع بنية تحتية للاتصالات 5G الوصول الرقمي.

تحديات السوق

ارتفاع تكاليف الطاقة وقيود إمدادات الطاقة

تواجه سوق البنية التحتية لمراكز البيانات في ألمانيا ارتفاعًا في أسعار الكهرباء مما يؤثر على هوامش التشغيل. يخلق الاعتماد على الشبكة ضغطًا خلال فترات الطلب المرتفع. يكافح المشغلون لتأمين إمدادات طاقة مستقرة وسط نقص إقليمي. يضيف التحول إلى الطاقة المتجددة تعقيدًا للعقود طويلة الأجل. تؤخر قيود الطاقة الحضرية تطويرات الضخمين الجديدة. يزيد الطلب المتزايد من أعباء العمل في الذكاء الاصطناعي الضغط على القدرة الحالية. يدفع ذلك الاستثمارات نحو حلول تخزين الطاقة البديلة. تظل إدارة الطاقة حاجزًا رئيسيًا للتوسع المستدام.

تعقيد اللوائح وعنق الزجاجة في البناء

تبطئ اللوائح البيئية الصارمة جداول الموافقة على المشاريع. تضيف قواعد التخطيط الحضري تحديات للبناء واسع النطاق. تزيد ندرة الأراضي حول المحاور الرئيسية من تكاليف المشاريع. يواجه المشغلون تأخيرات في التصاريح بسبب الضوضاء والانبعاثات وقيود التخطيط. يتطلب الامتثال لتوجيهات الاتحاد الأوروبي وثائق وتدقيقات كبيرة. أحيانًا يحد المعارضة المحلية للتوسع الصناعي من اختيار المواقع. يخلق ذلك بيئة تنظيمية مجزأة للمطورين. يظل تحقيق التوازن بين النمو والامتثال عقبة مستمرة للمستثمرين.

فرص السوق

فرص السوق

تزايد الاستثمارات في البنية التحتية الخضراء والوحدات النمطية

يوفر سوق البنية التحتية لمراكز البيانات في ألمانيا فرصًا للتصاميم النمطية والموفرة للطاقة. تضع الشركات الأولوية للاستدامة والقابلية للتوسع لتحقيق أهداف الرقمنة. تمكن مراكز البيانات النمطية من النشر السريع في المدن الثانوية. يعزز التكامل مع الطاقة المتجددة الكفاءة الاقتصادية على المدى الطويل. تخلق الشراكات بين شركات المرافق ومشغلي البيانات أنظمة بيئية خضراء. يجذب ذلك المستثمرين المؤسسيين الباحثين عن محافظ مستقرة ومسؤولة بيئيًا. تعزز الأتمتة المتقدمة وبرامج إدارة مراكز البيانات (DCIM) موثوقية العمليات. يوسع اعتماد التصميم المستدام قنوات الإيرادات الجديدة.

زيادة الطلب من أنظمة الذكاء الاصطناعي والسحابة وإنترنت الأشياء

تسرع الصناعات المدفوعة بالذكاء الاصطناعي من الطلب على البنية التحتية في جميع أنحاء ألمانيا. تتبنى الشركات منصات جاهزة للذكاء الاصطناعي للتصنيع واللوجستيات والبحث. يعزز ارتفاع إنترنت الأشياء والأجهزة المتصلة احتياجات مراكز البيانات الطرفية. توسع الهجرة إلى السحابة بين القطاعين العام والخاص السعة الإجمالية. تعزز المبادرات الرقمية الحكومية فرص السوق. يدفع ذلك التعاون بين مقدمي الخدمات الضخمة والمزودين الإقليميين. تدعم الاتصال الشبكي القوي والأمن السيبراني التكامل عبر الصناعات. يضمن النمو في الأنظمة البيئية المكثفة بالبيانات جاذبية الاستثمار على المدى الطويل.

تقسيم السوق

حسب نوع البنية التحتية

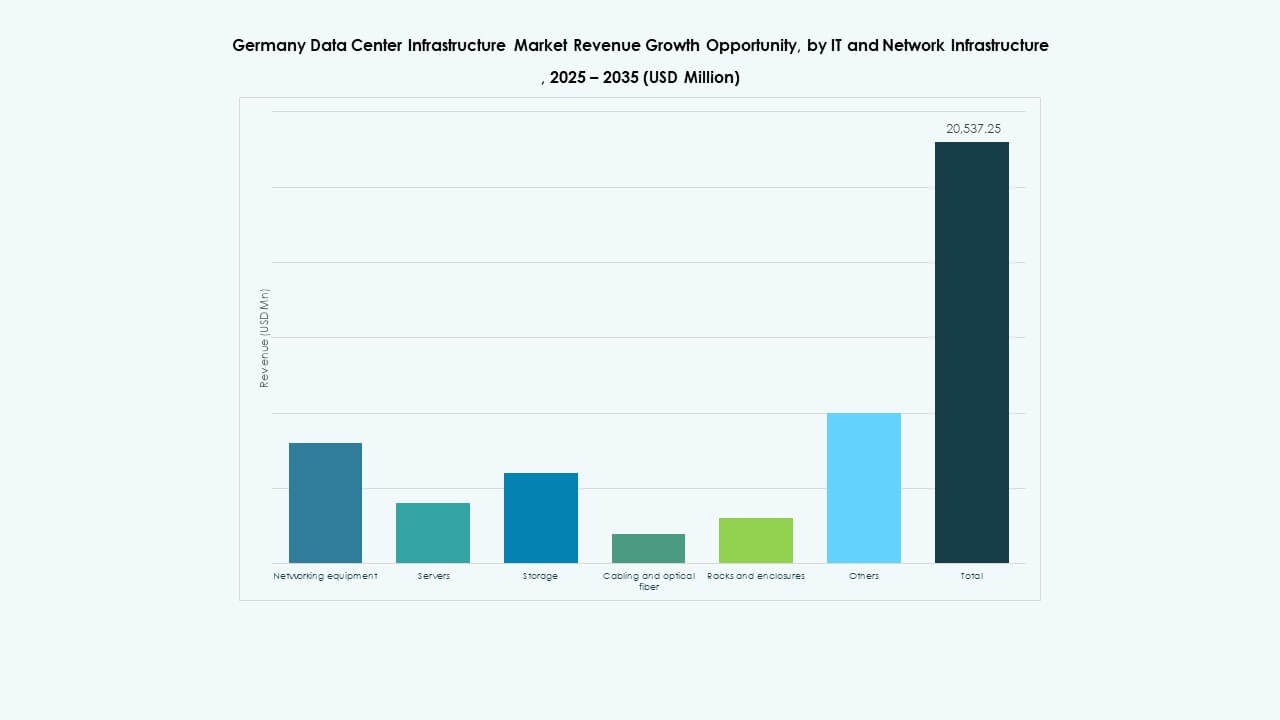

تهيمن البنية التحتية لتكنولوجيا المعلومات والشبكات على سوق البنية التحتية لمراكز البيانات في ألمانيا، تليها الأنظمة الكهربائية والميكانيكية. يدفع الطلب على الخوادم القوية وأنظمة الشبكات والتخزين إلى استثمارات مستمرة. تضمن المكونات الكهربائية والتبريد موثوقية وقت التشغيل في البيئات الضخمة. تركز الهياكل المدنية والمعمارية على كفاءة البناء النمطي. يدعم النمو في المرافق الطرفية النشر القابل للتوسع. يستفيد من التوسع في اعتماد خدمات السحابة. يعزز تزايد الأتمتة عبر القطاعات الأداء والاستدامة.

حسب البنية التحتية الكهربائية

تحظى أنظمة الطاقة غير المنقطعة (UPS) بأكبر حصة ضمن البنية التحتية الكهربائية. يؤكد التركيز القوي على موثوقية الطاقة على اعتمادها عبر مرافق التجميع والشركات. تكتسب أنظمة تخزين الطاقة بالبطاريات (BESS) زخمًا بسبب أهداف الانتقال الطاقي. تعزز وحدات توزيع الطاقة (PDUs) والمفاتيح الكهربائية تحمل الأعطال وتوزيع الحمل. يضمن ذلك الحد الأدنى من التوقف أثناء عدم استقرار الشبكة. يحسن المراقبة المتقدمة للطاقة إدارة الأصول. يعزز التكامل المتزايد للطاقة المتجددة توصيل الطاقة المستدامة. تظل الابتكارات الكهربائية حاسمة لاستمرارية العمليات.

حسب البنية التحتية الميكانيكية

تهيمن وحدات التبريد والمبردات على استثمارات البنية التحتية الميكانيكية. تظل أنظمة CRAC وCRAH معيارًا في عمليات النشر الكبيرة. يرتفع اعتماد التبريد السائل بسبب أحمال العمل الكثيفة للذكاء الاصطناعي ووحدات معالجة الرسومات. تحسن أنظمة الاحتواء الكفاءة الحرارية وتقلل تكاليف الطاقة. تدعم أنظمة المضخات والأنابيب إدارة الحرارة المرنة. يضمن ذلك التحكم الفعال في درجة الحرارة في الرفوف عالية الكثافة. تقلل التصاميم الميكانيكية الموفرة للطاقة من البصمة الكربونية. يدعم الابتكار المستمر الامتثال لشهادات البيئة الخضراء.

بواسطة الهندسة المدنية / الهيكلية والمعمارية

تقود أنظمة البناء الفوقي والوحدات النمطية تصميم البنية التحتية المدنية. توفر الهياكل الفولاذية والخرسانية المتانة للحرم الجامعية الكبيرة. تعزز الأرضيات المرتفعة والأسقف المعلقة كفاءة تدفق الهواء. تقلل الوحدات الجاهزة من وقت وتكلفة البناء. تدمج أغلفة المباني العزل ومقاومة الحريق للسلامة. تدعم المرونة في مشاريع التوسع المرحلي. تعزز التحديثات المدنية الاستقرار الزلزالي والمرونة التشغيلية. تحسن المواد المستدامة الأداء البيئي عبر المباني الجديدة.

بواسطة تكنولوجيا المعلومات والبنية التحتية للشبكات

تمثل الخوادم ومعدات الشبكات مناطق الاستثمار الأساسية. تدعم الخوادم عالية الأداء أعباء العمل الخاصة بالذكاء الاصطناعي والتحليلات. تتوسع أنظمة التخزين للتعامل مع أحجام البيانات غير المهيكلة المتزايدة. تحسن كابلات الألياف والأرفف الاتصال وتحسين المساحة. تعزز سرعة المعالجة والاتصال بين مراكز البيانات. تسرع تطبيقات السحابة والحافة ترقيات البنية التحتية. تضمن الأطر التكنولوجية القابلة للتوسع الاستعداد للمستقبل. تدعم الشراكات القوية مع البائعين استقرار الإمداد.

حسب نوع مركز البيانات

تهيمن مراكز البيانات الضخمة بسبب تزايد اعتماد الذكاء الاصطناعي والسحابة. تليها مراكز الاستضافة المشتركة مع طلب قوي من المؤسسات. تتوسع مرافق الحافة بسرعة للتطبيقات في الوقت الحقيقي. تلبي المراكز المؤسسية والنمطية الشبكات الخاصة المخصصة. تدعم الاستراتيجيات الرقمية الوطنية والأتمتة الصناعية. يدفع التواجد المتزايد لمراكز البيانات الضخمة في فرانكفورت الابتكار في البنية التحتية. تعزز الإعدادات الحافة الأصغر التغطية في المدن الثانوية. يدعم تنويع السوق النمو الوطني المتوازن.

حسب نموذج التسليم

تقود نماذج التصميم والبناء والتسليم الكامل استراتيجيات البناء. تقلل خدمات EPC المتكاملة من وقت تسليم المشروع. تمدد حلول التحديث والترقية عمر المواقع الحالية. تكتسب الوحدات النمطية المبنية في المصانع طلبًا للتوسع السريع. تدعم النشر السريع عبر مناطق متعددة. يضمن إدارة البناء الدقة والامتثال. تقلل النهج الهجينة في التسليم المخاطر التشغيلية. يركز المستثمرون بشكل متزايد على الكفاءة مما يعزز الابتكار في التسليم.

حسب نوع المستوى

تمتلك مراكز البيانات من المستوى 3 الحصة الأكبر، حيث تقدم تكرارًا عاليًا ووقت تشغيل مرتفع. ترتفع مرافق المستوى 4 للصناعات الحساسة التي تحتاج إلى تحمل الأخطاء. تلبي مراكز المستوى 1 والمستوى 2 الشركات الصغيرة ونشر الحافة. تضمن تقديم خدمات متنوعة عبر مستويات الموثوقية. يدفع الطلب على شهادات وقت التشغيل المتقدمة التحديث. يوازن المشغلون بين التكلفة والأداء لتحسين الاستثمار. يعزز إطار المستوى ثقة العملاء ومصداقية البنية التحتية.

رؤى إقليمية

رؤى إقليمية

غرب ألمانيا: مجموعة مراكز البيانات الأساسية

تسيطر ألمانيا الغربية على سوق البنية التحتية لمراكز البيانات في ألمانيا بحصة تزيد عن 45%. تتصدر فرانكفورت كمركز رئيسي للترابط الأوروبي. يجذب الاتصال القوي بالألياف البصرية والقرب من المؤسسات المالية مشغلي مراكز البيانات الكبيرة. تدعم دوسلدورف وكولونيا نمو استضافة المؤسسات. تستفيد المنطقة من وفرة الطاقة وتكرار الشبكات. تظل العمود الفقري لاستضافة البيانات الوطنية. تعزز مبادرات الرقمنة الصناعية من قيادتها في البنية التحتية.

جنوب ألمانيا: توسيع قاعدة التكنولوجيا والصناعة

يبرز جنوب ألمانيا، بما في ذلك ميونيخ وشتوتغارت، كمركز متنامٍ لمراكز بيانات المؤسسات. تطالب صناعات السيارات والتصنيع بالحوسبة عالية الأداء. تقود المؤسسات البحثية الاستثمار في البنية التحتية الجاهزة للذكاء الاصطناعي. تدمج المنشآت الموفرة للطاقة المصادر المتجددة من الشبكات الإقليمية. تستفيد من القدرات اللوجستية والصناعية المتقدمة. يدعم التوسع التغطية الوطنية المتوازنة. يتماشى النمو مع الابتكار الإقليمي ومشاريع الصناعة 4.0.

- على سبيل المثال، في شتوتغارت، افتتحت أطلس إيدج مركز بيانات بقوة 20 ميجاوات (MW) يعمل بالكامل بمصادر الطاقة المتجددة في منتصف عام 2025. يمتد المرفق على مساحة تقارب 10,000 متر مربع ويدعم احتياجات الحوسبة عالية الأداء للسيارات والتصنيع، معتمدًا بمعايير كفاءة الطاقة مثل ISO 50001 وEN 50600. تم التحقق من هذا المثال من خلال أخبار الصناعة الرسمية وإعلانات أطلس إيدج.

شمال وشرق ألمانيا: تطورات الحافة الخضراء الناشئة

تكتسب المناطق الشمالية والشرقية زخماً مع مشاريع مراكز البيانات الحافة والخضراء. ترتكز برلين على عمليات النشر المدفوعة من قبل الشركات الناشئة مع تزايد اعتماد السحابة. تجذب هامبورغ ولايبزيغ التركيبات المعيارية بسبب توفر الأراضي والطاقة بأسعار معقولة. تعزز قدرة الطاقة المتجددة جاذبية المراكز الساحلية. تدعم التوسع في الشبكات المستدامة واللامركزية. يعزز صعود المرافق الإقليمية الشمول الرقمي في جميع أنحاء ألمانيا.

- على سبيل المثال، تواصل برلين جذب مشاريع مراكز البيانات الطرفية المدفوعة بالشركات الناشئة لدعم الخدمات الرقمية المحلية. في هامبورغ، أطلقت شركة Penta Infra منشأة بقدرة 4.4 ميجاوات تمتد على مساحة حوالي 2,500 متر مربع، مصممة بواجهات مدمجة بالطاقة الشمسية وأنظمة تبريد بمواد تبريد طبيعية. تبرز هذه التطورات تحول ألمانيا نحو بنية تحتية للبيانات موفرة للطاقة وقابلة للتوسعة في المدن الكبرى.

رؤى تنافسية:

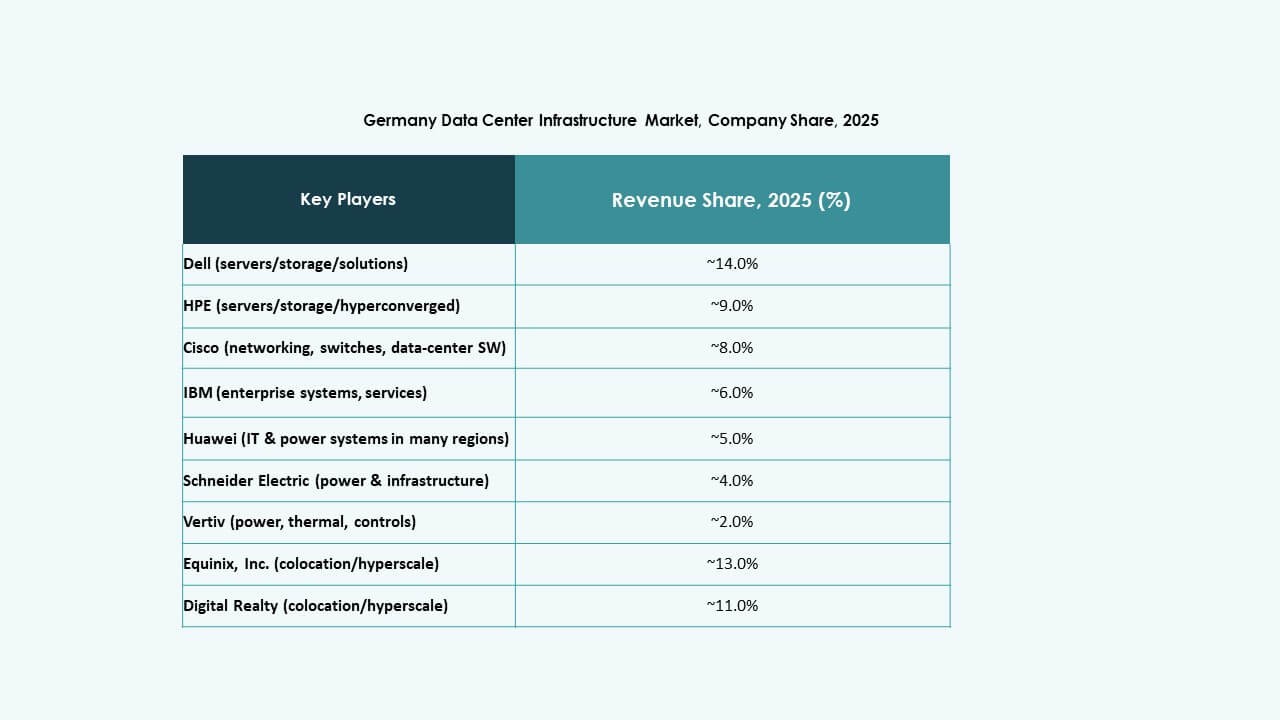

- Schneider Electric SE

- Vertiv Group Corp.

- ABB Ltd.

- Dell, Inc.

- Hewlett Packard المؤسسة (HPE)

- Cisco Systems, Inc.

- Fujitsu Ltd.

- NTT Global Data Centers (NTT)

- Digital Realty Trust, Inc.

- Equinix, Inc.

تهيمن شركات كبرى مثل Schneider Electric وVertiv وABB وDell وHewlett Packard المؤسسة على توريد البنية التحتية الأساسية، حيث تقدم الطاقة والتبريد والأرفف والخوادم. يزود متخصصو الشبكات مثل Cisco وFujitsu المفاتيح الحيوية ومعدات الشبكات التي تدعم النشر الحديث. من جانب المنشآت، تقود مشغلو العالم مثل NTT وDigital Realty وEquinix وجود التواجد المشترك والحجم الكبير في ألمانيا. تظل استثمارات الشركات مرتفعة في أنظمة الطاقة الموفرة للطاقة والبناء المعياري والأجهزة التقنية لدعم أحمال العمل المتعلقة بالذكاء الاصطناعي والسحابة. يزيد ذلك من حدة المنافسة ويدفع الأسعار للانخفاض مع توسيع عروض الخدمات. يخلق التنوع في مزيج موردي البنية التحتية ومشغلي مراكز البيانات بيئة تنافسية تكافئ الكفاءة والقابلية للتوسع والموثوقية. تجذب هذه البيئة المستثمرين الباحثين عن عوائد مستقرة وإمكانيات نمو واسعة النطاق.

التطورات الأخيرة:

- في نوفمبر 2025، كشفت جوجل عن خطة استثمارية كبيرة بقيمة 5.5 مليار يورو لألمانيا ستمتد حتى عام 2029. يستهدف هذا الالتزام الرأسمالي الكبير توسيع بنية مراكز البيانات وقدرات الذكاء الاصطناعي ومرافق المكاتب عبر عدة مدن ألمانية. يؤكد الاستثمار التزام جوجل بتعزيز البنية التحتية الرقمية في أوروبا وتعزيز تكامل التكنولوجيا المدفوعة بالذكاء الاصطناعي.

- في مايو 2025، وسعت NTT DATA وجودها في سوق بنية مراكز البيانات في ألمانيا من خلال شراء أرض في فرانكفورت لتطوير موقع مركز البيانات الخامس في المنطقة. من المتوقع أن تضيف هذه المنشأة الجديدة قدرة إضافية تبلغ 80 ميجاوات لتكنولوجيا المعلومات، مما يعزز دور فرانكفورت كموقع رئيسي للبنية التحتية ذات السعة العالية والأمان التي تدعم الشركات الكبرى والمؤسسات.

- في مايو 2025، أعلنت Portus عن بناء مركز بيانات جديد بقدرة 5.5 ميجاوات في ميونيخ، ألمانيا، كجزء من استراتيجيتها للنمو في منطقة DACH. يأتي هذا التطور بعد استحواذ Arcus Infrastructure Partners على Internet Port Hamburg ودمجها في Portus، بهدف تلبية الطلب المتزايد على بنية تحتية لتكنولوجيا المعلومات مستدامة وعالية الأداء ومنخفضة التأخير.

- في مارس 2024، عززت NTT DATA وجودها في المنطقة بشكل أكبر من خلال الاستحواذ على موقع بمساحة 10.8 هكتار بالقرب من برلين لدعم قدرة مخططة تبلغ 96 ميجاوات عبر مركزين جديدين للبيانات. يمثل هذا التطور الحرم الجامعي الثالث لمركز بيانات NTT في منطقة أوروبا والشرق الأوسط وأفريقيا الأوسع ويشير إلى استثمار مستمر في الأسواق الألمانية من الدرجة الأولى والثانية.