Резюме:

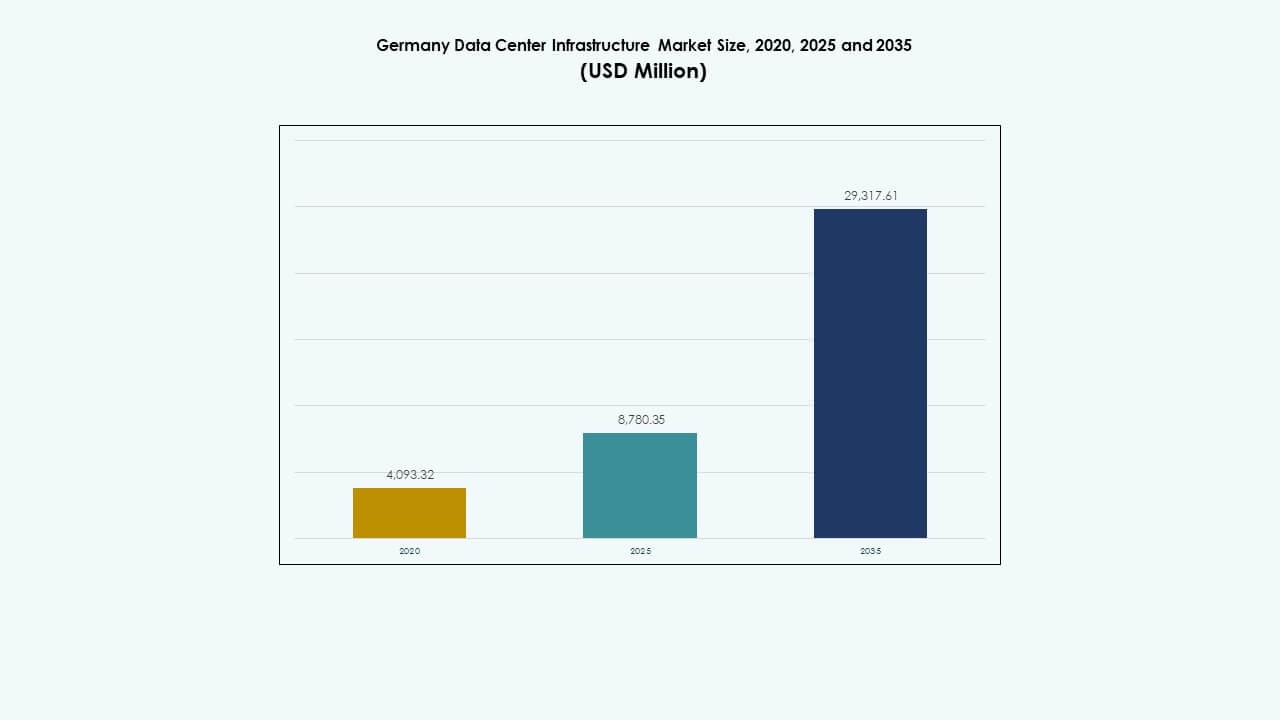

Размер рынка инфраструктуры центров обработки данных в Германии оценивался в 4,093.32 миллиона долларов США в 2020 году, увеличится до 8,780.35 миллиона долларов США в 2025 году и, как ожидается, достигнет 29,317.61 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 12.71% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных в Германии 2025 |

8,780.35 миллиона долларов США |

| Рынок инфраструктуры центров обработки данных в Германии, CAGR |

12.71% |

| Размер рынка инфраструктуры центров обработки данных в Германии 2035 |

29,317.61 миллиона долларов США |

Сильный спрос на облачные вычисления, ИИ и инициативы по цифровой трансформации стимулируют расширение инфраструктуры по всей Германии. Компании инвестируют в передовые системы охлаждения, электроснабжения и автоматизации для повышения операционной эффективности. Растущий акцент на устойчивость, интеграцию возобновляемых источников энергии и модульные конструкции укрепляет конкурентоспособность рынка. Это привлекает инвесторов, ищущих долгосрочную стабильность и доступ к самой передовой цифровой экономике Европы.

Западная Германия остается центральным узлом для развития центров обработки данных, возглавляемым сильными сетевыми соединениями и финансовой активностью Франкфурта. Южные города, такие как Мюнхен и Штутгарт, быстро расширяются благодаря индустриальной цифровизации и инновациям в автомобильной отрасли. Северные и восточные регионы становятся горячими точками периферийных вычислений, поддерживаемыми возобновляемыми источниками энергии и более низкими затратами на землю.

Драйверы рынка

Драйверы рынка

Растущий спрос на облачные и колокационные услуги

Рынок инфраструктуры центров обработки данных в Германии переживает быстрый рост из-за увеличения спроса на облачные вычисления и колокацию. Компании принимают гибридные и мультиоблачные модели для улучшения гибкости и масштабируемости. Провайдеры гипермасштабов расширяют свои объекты для поддержки рабочих нагрузок ИИ, больших данных и Интернета вещей. Бизнес полагается на колокацию для снижения капитальных расходов и обеспечения операционной устойчивости. Сильная интернет-связь и стратегическое расположение в Европе привлекают глобальных облачных операторов. Это приносит пользу от нормативных актов о суверенитете данных, поддерживающих локальный хостинг. Инвесторы видят стабильные доходы от расширения мощностей. Движение к цифровизации рынка поддерживает высокие расходы на инфраструктуру.

- Например, CyrusOne развивает свой кампус центра обработки данных Frankfurt V в Ханау, к востоку от Франкфурта, с входной мощностью 90 МВт и около 18,000 квадратных метров технического пространства. Первая фаза строительства примерно на 9 МВт была запланирована к завершению к третьему кварталу 2024 года, укрепляя позицию компании на рынке гипермасштабных центров обработки данных в Германии.

Переход к энергоэффективным и устойчивым объектам

Операторы на рынке инфраструктуры центров обработки данных в Германии уделяют приоритетное внимание устойчивому развитию для достижения целей по энергоэффективности. Новые центры обработки данных внедряют передовые системы охлаждения и оптимизации энергопотребления для сокращения выбросов углерода. Использование возобновляемых источников энергии становится основным направлением для достижения государственных климатических целей. Провайдеры внедряют жидкостное охлаждение, системы свободного воздуха и технологии рекуперации тепла. Экологические стандарты стимулируют модернизацию существующих объектов. Зеленые сертификаты повышают доверие к бренду и привлекают клиентов, заботящихся об экологии. Это отражает более широкий толчок к устойчивому промышленному росту. Непрерывные инновации позволяют операторам оставаться конкурентоспособными, снижая при этом эксплуатационные расходы.

- Например, EdgeConneX разрабатывает кампус площадью 57,000 м² в Хойзенштамме с двумя центрами обработки данных к 2027 году, работающими на 100% зеленой электроэнергии через новую линию электропередачи из Диценбаха. Провайдеры внедряют жидкостное охлаждение, системы свободного воздуха и технологии рекуперации тепла.

Внедрение передовых технологий вычислений и автоматизации

Цифровая трансформация в различных секторах стимулирует интеграцию автоматизации на основе ИИ на рынке инфраструктуры центров обработки данных в Германии. Объекты внедряют предиктивное обслуживание, автоматизированное распределение ресурсов и инструменты DCIM для мониторинга в реальном времени. Машинное обучение повышает эффективность рабочих нагрузок и управление энергией. Граничные вычисления поддерживают приложения с низкой задержкой в умных городах и отраслях. Операторы инвестируют в высокопроизводительные серверы для рабочих нагрузок, требующих ИИ и GPU. Интеллектуальные системы охлаждения обеспечивают надежность при увеличении плотности. Это повышает прозрачность операций и снижает время простоя. Рост автономной инфраструктуры укрепляет качество обслуживания и долгосрочную прибыльность.

Стратегические инвестиции и инициативы по цифровизации промышленности

Промышленная база Германии ускоряет модернизацию через значительные инвестиции в ИТ-инфраструктуру. Автомобильные, производственные и финансовые секторы полагаются на безопасные и масштабируемые центры обработки данных. Государственные цифровые стратегии и программы финансирования поощряют расширение инфраструктуры. Иностранные инвесторы находят сильные стимулы благодаря стабильным нормативам и надежной связности. Стратегические альянсы между технологическими и энергетическими провайдерами улучшают интеграцию возобновляемых источников. Это повышает региональную конкурентоспособность в европейской экосистеме данных. Городские центры, такие как Франкфурт и Берлин, превращаются в центры инноваций. Долгосрочная поддержка политики обеспечивает уверенность инвесторов и рост отрасли.

Тренды рынка

Тренды рынка

Появление центров обработки данных, готовых к ИИ, и высокоплотных конфигураций

Рабочие нагрузки ИИ трансформируют рынок инфраструктуры центров обработки данных в Германии через спрос на высокоплотные конфигурации. Объекты интегрируют жидкостное охлаждение и энергоэффективные архитектуры для обработки кластеров GPU. Обучение моделей ИИ и крупномасштабные симуляции увеличивают требования к мощности стоек. Операторы сосредотачиваются на масштабируемых конструкциях для гибкого развертывания. Инструменты оптимизации машинного обучения контролируют балансировку нагрузки и тепловую эффективность. Новые центры обработки данных принимают стратегии модульного расширения. Это укрепляет конкурентоспособность рынка по всей Европе. Эволюция в сторону инфраструктуры, оптимизированной для ИИ, определяет следующий этап роста.

Интеграция возобновляемой энергии и систем циркулярной энергетики

Политика энергетического перехода ускоряет внедрение возобновляемых источников энергии на рынке инфраструктуры центров обработки данных в Германии. Операторы сотрудничают с коммунальными службами для обеспечения долгосрочных соглашений о закупке зеленой энергии. Солнечная и ветровая генерация на месте дополняет поставки из сети. Утилизация тепла поддерживает сети центрального отопления. Объекты перерабатывают энергетические потоки для достижения углеродно-нейтральных операций. Циркуляционные решения для охлаждения минимизируют использование воды и потери энергии. Это укрепляет экологическую устойчивость и соответствует требованиям ЕС по устойчивому развитию. Компании с сильными практиками управления энергией получают предпочтение клиентов.

Расширение инфраструктуры Edge и распределенных вычислений

Периферийные вычисления изменяют распределение данных в технологическом ландшафте Германии. Растущее внедрение Интернета вещей стимулирует создание небольших и модульных центров обработки данных ближе к конечным пользователям. Умные фабрики, автономные транспортные средства и аналитика в реальном времени требуют обработки с низкой задержкой. Региональные периферийные узлы расширяют национальную связь за пределы традиционных мегаполисов. Операторы используют модульные конструкции для быстрой развертки в промышленных зонах. Это поддерживает децентрализованные цифровые экосистемы, необходимые для Индустрии 4.0. Сдвиг улучшает производительность для приложений, чувствительных к задержкам. Рост распределенных сетей улучшает национальную устойчивость данных.

Растущая роль гипермасштабируемых и гибридных ИТ-моделей

Глобальные гипермасштабируемые компании расширяют свое присутствие во Франкфурте, Берлине и Мюнхене. Рынок инфраструктуры центров обработки данных в Германии выигрывает от спроса на гибридные ИТ-решения. Предприятия стремятся к балансу между контролем на месте и масштабируемостью облака. Операторы гипермасштабов инвестируют в новые кампусы для платформ ИИ, облачного хранения и SaaS. Нейтральная к операторам взаимосвязь обеспечивает гибкость для нескольких арендаторов. Законы о локализации данных укрепляют доверие к внутренней инфраструктуре. Это способствует стабильному росту доходов в сегментах колокации и управляемых услуг. Интеграция с инфраструктурой 5G телекоммуникаций расширяет цифровое охват.

Проблемы рынка

Высокие затраты на энергию и ограничения в поставках электроэнергии

Рынок инфраструктуры центров обработки данных в Германии сталкивается с ростом цен на электроэнергию, что влияет на операционные маржи. Зависимость от сети создает давление в периоды высокого спроса. Операторы испытывают трудности с обеспечением стабильных поставок энергии на фоне региональных дефицитов. Переход на возобновляемую энергию усложняет долгосрочные контракты. Ограничения городской электросети задерживают новые гипермасштабные разработки. Растущий спрос на рабочие нагрузки ИИ усиливает давление на существующие мощности. Это стимулирует инвестиции в альтернативные решения для хранения энергии. Управление энергией остается ключевым барьером для устойчивого расширения.

Сложность регулирования и узкие места в строительстве

Строгие экологические нормы замедляют сроки утверждения проектов. Правила градостроительства создают трудности для крупномасштабного строительства. Дефицит земли вокруг крупных узлов увеличивает затраты на проекты. Операторы сталкиваются с задержками в выдаче разрешений из-за шума, выбросов и ограничений зонирования. Соответствие директивам ЕС требует значительной документации и аудита. Местное сопротивление промышленному расширению иногда ограничивает выбор площадок. Это создает фрагментированную регуляторную среду для разработчиков. Баланс между ростом и соблюдением норм остается постоянным препятствием для инвесторов.

Возможности рынка

Возможности рынка

Растущие инвестиции в экологичную и модульную инфраструктуру

Рынок инфраструктуры дата-центров в Германии предлагает возможности для модульных и энергоэффективных решений. Бизнес уделяет приоритетное внимание устойчивости и масштабируемости для достижения целей цифровизации. Модульные дата-центры позволяют быстрее развертываться в вторичных городах. Интеграция возобновляемых источников энергии укрепляет долгосрочную экономическую эффективность. Партнерства между коммунальными службами и операторами данных создают экологически чистые экосистемы. Это привлекает институциональных инвесторов, ищущих стабильные, экологически ответственные портфели. Передовая автоматизация и программное обеспечение DCIM повышают надежность работы. Принятие устойчивого дизайна расширяет новые каналы дохода.

Растущий спрос со стороны экосистем ИИ, облачных технологий и Интернета вещей

Отрасли, основанные на ИИ, ускоряют спрос на инфраструктуру по всей Германии. Предприятия внедряют платформы, готовые к ИИ, для производства, логистики и исследований. Рост Интернета вещей и подключенных устройств увеличивает потребности в периферийных дата-центрах. Миграция в облако среди государственных и частных секторов расширяет общую емкость. Цифровые инициативы правительства усиливают рыночные возможности. Это стимулирует сотрудничество между гипермасштабируемыми и региональными провайдерами. Сильная сетевая связь и кибербезопасность поддерживают интеграцию между отраслями. Рост экосистем, интенсивно использующих данные, обеспечивает долгосрочную инвестиционную привлекательность.

Сегментация рынка

По типу инфраструктуры

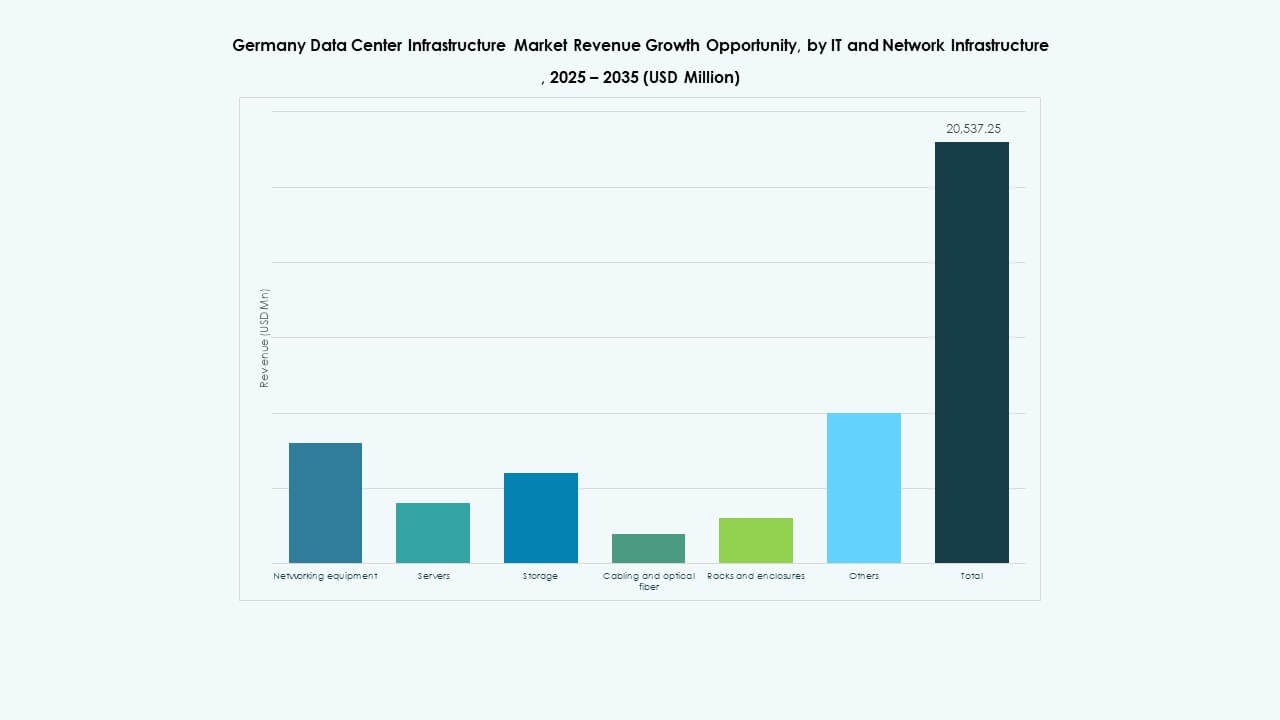

Рынок инфраструктуры дата-центров в Германии доминирует ИТ и сетевой инфраструктурой, за которыми следуют электрические и механические системы. Спрос на надежные серверы, сетевые и хранилищные системы стимулирует постоянные инвестиции. Электрические и охлаждающие компоненты обеспечивают надежность работы в гипермасштабируемых средах. Гражданские и архитектурные структуры сосредоточены на эффективности модульного строительства. Рост периферийных объектов поддерживает масштабируемое развертывание. Это выгодно от расширяющегося принятия облачных сервисов. Растущая автоматизация в сегментах повышает производительность и устойчивость.

По электрической инфраструктуре

Системы бесперебойного питания (UPS) занимают наибольшую долю в электрической инфраструктуре. Сильный акцент на надежность питания стимулирует их внедрение в колокационных и корпоративных объектах. Системы накопления энергии на батареях (BESS) набирают популярность из-за целей энергетического перехода. PDU и распределительные устройства повышают устойчивость к сбоям и распределение нагрузки. Это обеспечивает минимальное время простоя при нестабильности сети. Передовой мониторинг питания улучшает управление активами. Растущая интеграция возобновляемых источников энергии укрепляет устойчивую подачу энергии. Электрические инновации остаются критически важными для непрерывности работы.

По механической инфраструктуре

Охлаждающие устройства и чиллеры доминируют в инвестициях в механическую инфраструктуру. Системы CRAC и CRAH остаются стандартом в крупномасштабных развертываниях. Принятие жидкостного охлаждения растет из-за плотных рабочих нагрузок ИИ и GPU. Системы изоляции улучшают тепловую эффективность и снижают затраты на электроэнергию. Насосы и трубопроводные системы поддерживают гибкое управление теплом. Это обеспечивает эффективный контроль температуры в стойках высокой плотности. Энергоэффективные механические конструкции снижают углеродный след. Непрерывные инновации поддерживают соответствие зеленым сертификатам.

По гражданскому / структурному и архитектурному направлениям

Надстройка и модульные строительные системы ведут проектирование гражданской инфраструктуры. Стальные и бетонные каркасы обеспечивают долговечность для крупных кампусов. Поднятые полы и подвесные потолки повышают эффективность воздушного потока. Сборные модули сокращают время и стоимость строительства. Ограждающие конструкции зданий интегрируют изоляцию и огнестойкость для безопасности. Это поддерживает гибкость в проектах поэтапного расширения. Гражданские улучшения повышают сейсмическую устойчивость и эксплуатационную надежность. Устойчивые материалы улучшают экологические показатели новых построек.

По IT и сетевой инфраструктуре

Серверы и сетевое оборудование представляют собой основные области инвестиций. Высокопроизводительные серверы обеспечивают работу AI и аналитических нагрузок. Системы хранения расширяются для обработки растущих объемов неструктурированных данных. Волоконная кабельная система и стойки улучшают подключение и оптимизацию пространства. Это повышает скорость обработки и межцентровую коммуникацию. Облачные и периферийные приложения ускоряют обновление инфраструктуры. Масштабируемые IT-структуры обеспечивают готовность к будущему. Сильные партнерские отношения с поставщиками поддерживают стабильность поставок.

По типу дата-центра

Гипермасштабные дата-центры доминируют из-за растущего принятия AI и облачных технологий. Колокационные центры следуют с высоким спросом со стороны предприятий. Периферийные объекты быстро расширяются для приложений в реальном времени. Корпоративные и модульные центры обслуживают индивидуализированные частные сети. Это поддерживает национальные цифровые стратегии и промышленную автоматизацию. Растущее присутствие гипермасштабов в Франкфурте стимулирует инновации в инфраструктуре. Меньшие периферийные установки укрепляют покрытие в вторичных городах. Диверсификация рынка поддерживает сбалансированный национальный рост.

По модели доставки

Модели Design-Build и Turnkey ведут строительные стратегии. Интегрированные EPC-услуги сокращают время доставки проекта. Решения по модернизации и обновлению продлевают срок службы существующих объектов. Модульные заводские блоки пользуются спросом для быстрого масштабирования. Это поддерживает гибкое развертывание в нескольких зонах. Управление строительством обеспечивает точность и соответствие. Гибридные подходы к доставке снижают операционные риски. Растущий интерес инвесторов к эффективности укрепляет инновации в доставке.

По типу уровня

Дата-центры уровня 3 занимают основную долю, предлагая высокую избыточность и время безотказной работы. Объекты уровня 4 растут для критически важных отраслей, нуждающихся в отказоустойчивости. Центры уровня 1 и уровня 2 обслуживают малые предприятия и периферийные развертывания. Это обеспечивает разнообразие предложений услуг на разных уровнях надежности. Спрос на продвинутые сертификаты времени безотказной работы стимулирует модернизацию. Операторы балансируют между стоимостью и производительностью для оптимизации инвестиций. Структура уровней повышает доверие клиентов и надежность инфраструктуры.

Региональные инсайты

Региональные инсайты

Западная Германия: Основной кластер дата-центров

Западная Германия доминирует на рынке инфраструктуры центров обработки данных Германии с долей более 45%. Франкфурт лидирует как ключевой европейский узел межсоединений. Сильная волоконная связь и близость к финансовым учреждениям привлекают операторов гипермасштабов. Дюссельдорф и Кёльн поддерживают рост корпоративного колокейшена. Регион выигрывает от обильного энергоснабжения и сетевой избыточности. Он остается основой национального хостинга данных. Инициативы по цифровизации промышленности еще больше укрепляют его лидерство в инфраструктуре.

Южная Германия: Расширяющаяся технологическая и промышленная база

Южная Германия, включая Мюнхен и Штутгарт, становится растущим центром корпоративных центров обработки данных. Автомобильная и производственная отрасли требуют высокопроизводительных вычислений. Научно-исследовательские институты стимулируют инвестиции в инфраструктуру, готовую к ИИ. Энергоэффективные объекты интегрируют возобновляемые источники из региональных сетей. Это использует передовые логистические и промышленные возможности. Расширение поддерживает сбалансированное национальное покрытие. Рост соответствует региональным инновациям и проектам Индустрии 4.0.

- Например, в Штутгарте AtlasEdge открыл центр обработки данных мощностью 20 мегаватт (МВт), полностью работающий на возобновляемых источниках энергии, в середине 2025 года. Объект занимает примерно 10 000 квадратных метров и поддерживает потребности автомобильной и производственной отраслей в высокопроизводительных вычислениях, сертифицированный по стандартам энергоэффективности, таким как ISO 50001 и EN 50600. Этот пример подтвержден официальными новостями отрасли и объявлениями AtlasEdge.

Северная и Восточная Германия: Развивающиеся проекты Edge и зеленые разработки

Северные и восточные регионы набирают обороты с проектами центров обработки данных Edge и зелеными разработками. Берлин является опорой для развертываний, ориентированных на стартапы, с растущим принятием облачных технологий. Гамбург и Лейпциг привлекают модульные установки благодаря доступной земле и наличию энергии. Мощности возобновляемой энергии усиливают привлекательность прибрежных узлов. Это поддерживает расширение в устойчивые и децентрализованные сети. Рост региональных объектов улучшает цифровую инклюзию по всей Германии.

- Например, Берлин продолжает привлекать проекты дата-центров на периферии, ориентированные на стартапы, поддерживающие локализованные цифровые услуги. В Гамбурге Penta Infra запустила объект мощностью 4,4 МВт площадью около 2 500 м², спроектированный с фасадами, интегрированными с солнечными панелями, и системами охлаждения с использованием природных хладагентов. Эти разработки подчеркивают переход Германии к энергоэффективной и модульной инфраструктуре данных в крупных городах.

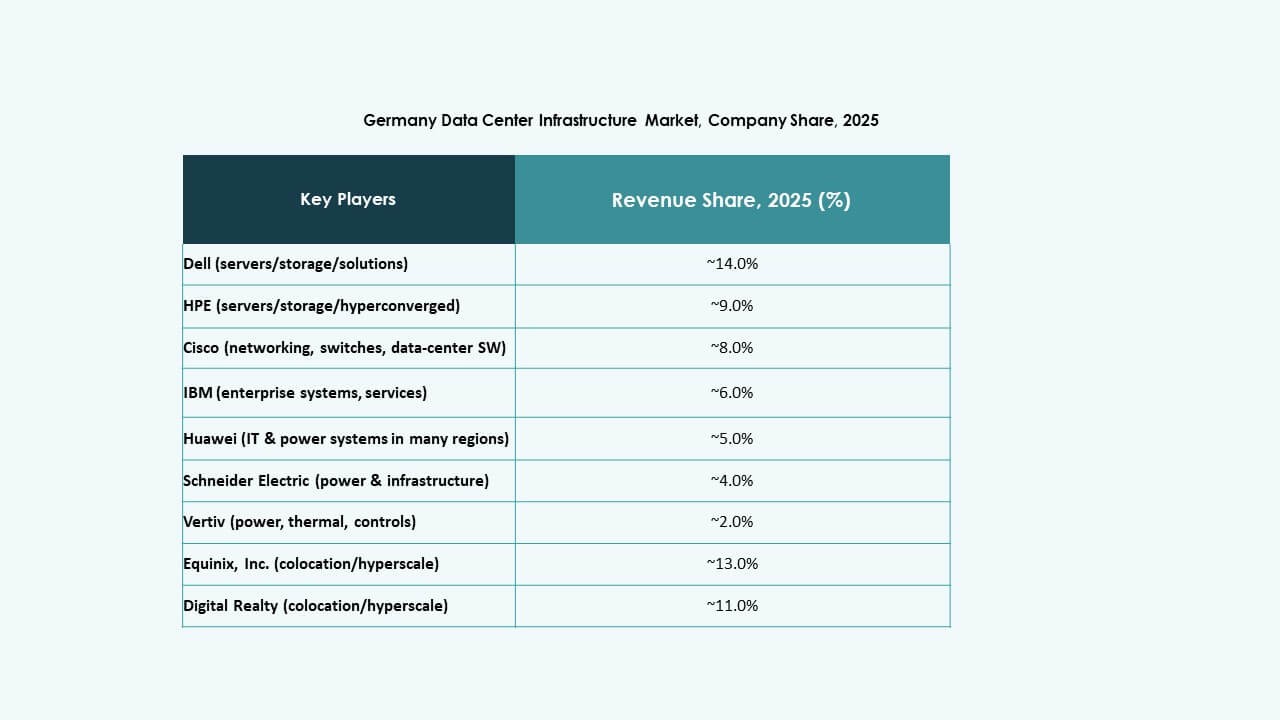

Конкурентные Инсайты:

- Schneider Electric SE

- Vertiv Group Corp.

- ABB Ltd.

- Dell, Inc.

- Hewlett Packard Предприятие (HPE)

- Cisco Systems, Inc.

- Fujitsu Ltd.

- NTT Global Data Centers (NTT)

- Digital Realty Trust, Inc.

- Equinix, Inc.

Крупные компании, такие как Schneider Electric, Vertiv, ABB, Dell и Hewlett Packard Предприятие, доминируют в поставках основной инфраструктуры, обеспечивая электроэнергию, охлаждение, стойки и серверы. Специалисты по сетям, такие как Cisco и Fujitsu, поставляют критически важные коммутаторы и сетевое оборудование, поддерживающее современные развертывания. Со стороны объектов глобальные операторы, такие как NTT, Digital Realty и Equinix, развивают присутствие в области колокации и гипермасштабирования в Германии. Инвестиции компаний остаются высокими в энергоэффективные системы электропитания, модульное строительство и ИТ-оборудование для поддержки рабочих нагрузок ИИ и облачных технологий. Это усиливает конкуренцию и снижает цены, расширяя при этом спектр услуг. Разнообразие поставщиков инфраструктуры и операторов дата-центров создает конкурентную среду, которая вознаграждает эффективность, масштабируемость и надежность. Эта среда привлекает инвесторов, ищущих стабильные доходы и потенциал для крупномасштабного роста.

Последние разработки:

- В ноябре 2025 года Google объявила о крупном инвестиционном плане на сумму 5,5 миллиарда евро для Германии, который продлится до 2029 года. Это значительное капиталовложение нацелено на расширение инфраструктуры дата-центров, возможностей ИИ и офисных помещений в нескольких немецких городах. Инвестиция подчеркивает приверженность Google укреплению цифровой инфраструктуры в Европе и продвижению интеграции технологий, основанных на ИИ.

- В мае 2025 года NTT DATA расширила свое присутствие на рынке инфраструктуры дата-центров в Германии, приобретя землю во Франкфурте для развития своего пятого объекта в этом районе. Ожидается, что этот новый объект добавит дополнительные 80 МВт ИТ-мощностей, укрепляя роль Франкфурта как ключевого места для высокоемкой, безопасной инфраструктуры, поддерживающей гипермасштабные компании и предприятия.

- В мае 2025 года Portus объявила о строительстве нового дата-центра мощностью 5,5 МВт в Мюнхене, Германия, в рамках своей стратегии роста в регионе DACH. Это развитие следует за приобретением Arcus Infrastructure Partners компании Internet Port Hamburg и консолидацией в Portus, направленной на удовлетворение растущего спроса на устойчивую, высокопроизводительную и низколатентную ИТ-инфраструктуру.

- В марте 2024 года NTT DATA укрепила свое присутствие в регионе, приобретя участок площадью 10,8 гектара недалеко от Берлина для поддержки запланированной мощности 96 МВт на двух новых дата-центрах. Это развитие знаменует собой третий кампус дата-центров NTT в более широком регионе EMEA и сигнализирует о продолжающихся инвестициях в немецкие рынки первого и второго уровней.