Резюме:

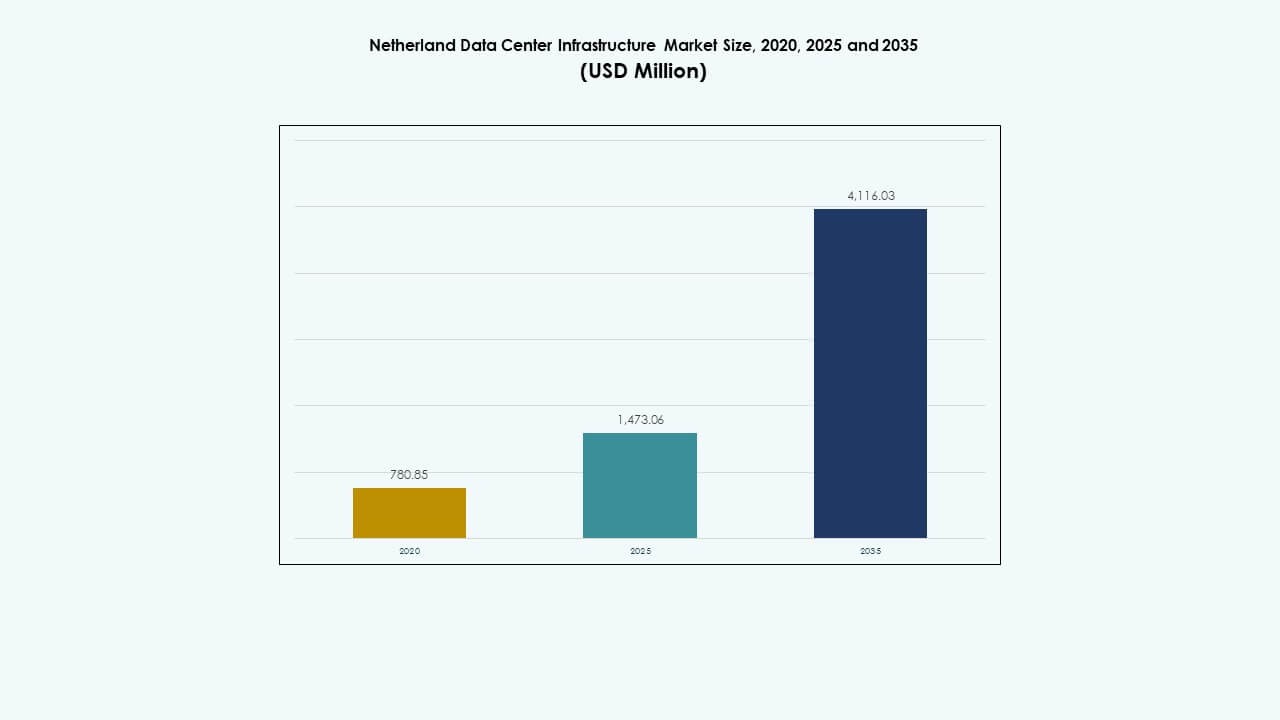

Размер рынка инфраструктуры дата-центров Нидерландов оценивался в 780,85 миллиона долларов США в 2020 году, 1 473,06 миллиона долларов США в 2025 году и, как ожидается, достигнет 4 116,03 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 10,75% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров Нидерландов 2025 |

1 473,06 миллиона долларов США |

| Рынок инфраструктуры дата-центров Нидерландов, CAGR |

10,75% |

| Размер рынка инфраструктуры дата-центров Нидерландов 2035 |

4 116,03 миллиона долларов США |

Сильный спрос на облачные вычисления, инфраструктуру, готовую к ИИ, и услуги колокации стимулирует расширение рынка инфраструктуры дата-центров Нидерландов. Компании инвестируют в устойчивые объекты с передовыми системами охлаждения, модульным строительством и автоматизацией. Государственная политика, поддерживающая возобновляемую энергию и цифровую связь, повышает уверенность инвесторов. Стратегическая роль страны как европейского центра данных привлекает крупных технологических игроков, строящих масштабируемые и энергоэффективные кампусы.

Запад Нидерландов доминирует на рынке инфраструктуры дата-центров благодаря плотной связности и доступу к возобновляемой энергии в таких городах, как Амстердам и Роттердам. Северные провинции, такие как Гронинген, становятся вторичными зонами роста благодаря доступной земле и интеграции возобновляемых источников. Южные регионы укрепляют промышленную емкость данных и развертывание на периферии. Этот географический баланс поддерживает развитие цифровой инфраструктуры по всей стране.

Драйверы рынка

Драйверы рынка

Растущие инвестиции в модернизацию цифровой инфраструктуры и расширение зеленых дата-центров

Рынок инфраструктуры дата-центров Нидерландов выигрывает от быстрой модернизации своих экосистем данных. Растущий спрос на высокопроизводительные вычисления стимулирует крупномасштабные обновления в области электроэнергии, охлаждения и ИТ-систем. Компании внедряют передовые энергоэффективные технологии для соблюдения строгих стандартов устойчивости. Государственные инициативы способствуют интеграции возобновляемых источников энергии, поощряя более экологичные операции. Облачные провайдеры расширяют гипермасштабные объекты для поддержки приложений ИИ, 5G и IoT. Местные центры колокации привлекают корпоративных клиентов, ищущих масштабируемую и безопасную инфраструктуру. Непрерывное развитие волоконно-оптических сетей улучшает связность и надежность передачи данных. Инвесторы рассматривают Нидерланды как стратегические ворота в европейскую цифровую торговлю. Страна позиционирует себя как основной узел, связывающий трансатлантические и континентальные потоки данных.

- Например, мощность дата-центров в Амстердаме увеличилась с примерно 298 МВт в 2016 году до около 565 МВт к 2023 году, что отражает значительное расширение колокационных и гипермасштабных объектов.

Быстрая технологическая интеграция в развертываниях на периферии и гипермасштабах

Рынок инфраструктуры дата-центров Нидерландов развивается благодаря активному внедрению инструментов охлаждения, автоматизации и мониторинга на основе ИИ. Операторы сосредоточены на интеграции гибридных и мультиоблачных систем для удовлетворения сложных корпоративных рабочих нагрузок. Сильная телекоммуникационная инфраструктура страны поддерживает приложения с низкой задержкой и узлы периферийных вычислений. Она достигает сбалансированного распределения энергии с помощью интеллектуальных сетевых систем и инноваций ИБП. Новые гипермасштабные проекты включают модульные конструкции для более быстрой доставки. Рабочие нагрузки ИИ, блокчейна и ВПК повышают гибкость проектирования объектов. Компании стремятся к сертифицированным по ISO целям эффективности для долгосрочного операционного совершенства. Рынок укрепляет свое лидерство через постоянные обновления цифровой инфраструктуры. Он продолжает развиваться с акцентом на устойчивость и умную интеграцию.

Рост облачных и колокационных решений среди предприятий и стартапов

Рынок инфраструктуры дата-центров Нидерландов набирает обороты благодаря увеличению зависимости предприятий от гибридных облачных моделей. Стартапы используют колокационные услуги для гибкости и масштабируемости. Сильные законы о защите данных укрепляют доверие к размещенным решениям. Организации уделяют приоритетное внимание избыточным сетям и структурам восстановления после катастроф. Растет спрос на программно-определяемые инструменты управления энергией и охлаждением. Телекоммуникационные операторы сотрудничают с гипермасштабными компаниями для расширения региональных зон доступности. Обязательства по использованию возобновляемой энергии соответствуют целям устойчивого развития предприятий. Улучшенная взаимосвязь обеспечивает высокоскоростное сотрудничество между поставщиками цифровых услуг. Это создает стабильную экосистему, где местные инновации соответствуют глобальному спросу.

Поддержка правительства и ясность регулирования стимулируют стратегические инвестиции

Рынок инфраструктуры дата-центров Нидерландов выигрывает от поддерживающих государственных политик, которые упрощают процессы утверждения строительства и энергии. Власти поощряют интеграцию возобновляемых источников энергии через углеродно-нейтральные источники энергии. Упрощенные правила зонирования ускоряют сроки разработки объектов. Налоговые льготы привлекают многонациональные дата-компании, стремящиеся к региональному присутствию. Национальные программы кибербезопасности способствуют надежности инфраструктуры и суверенитету данных. Цифровая экономическая повестка Нидерландов обеспечивает постоянное соответствие технологиям. Близость к европейским торговым центрам повышает коммерческую привлекательность для иностранных инвесторов. Рынок поддерживает стабильный рост благодаря прозрачности и институциональному доверию. Он позиционирует себя как модель устойчивой политики цифровой инфраструктуры.

- Например, Google открыл новый дата-центр в Винсхотене, Нидерланды, с инвестициями в размере 600 миллионов евро, работающий на возобновляемой энергии. Объект поддерживает повторное использование тепла и использует солнечные панели на крыше и эффективные системы охлаждения, укрепляя местную инфраструктуру и соответствуя директивам ЕС по устойчивому развитию.

Тенденции рынка

Тенденции рынка

Переход к системам жидкостного охлаждения и эффективности на основе погружения

Рынок инфраструктуры дата-центров Нидерландов активно внедряет жидкостное и погружное охлаждение для высокоплотных стоек. Операторы заменяют устаревшие воздушные системы, чтобы снизить эффективность использования энергии (PUE). Эти методы улучшают тепловой контроль, снижая при этом уровень шума и затраты на обслуживание. Крупные дата-центры внедряют адаптивные блоки управления для точного регулирования окружающей среды. Мониторинг с поддержкой ИИ динамически регулирует поток жидкости для управления тепловыми нагрузками. Устойчивые хладагенты и биоразлагаемые жидкости становятся предпочтительными в отрасли. Модульные конструкции упрощают интеграцию в существующие объекты. Этот переход соответствует глобальным обязательствам по углеродной нейтральности и политике “Зеленой сделки” ЕС. Он продолжает переопределять эталоны энергоэффективности.

Расширение дизайнов объектов, управляемых ИИ и ВПК, для вычислений следующего поколения

Рынок инфраструктуры дата-центров Нидерландов соответствует растущему спросу на рабочие нагрузки ИИ и высокопроизводительных вычислений. Планировки объектов интегрируют кластеры, оптимизированные для GPU, для обработки моделей, требующих интенсивного обучения. Инструменты динамической оркестрации рабочих нагрузок балансируют вычислительные нагрузки в многопользовательских средах. Операторы внедряют передовые микросетевые системы для управления изменяющимися потребностями в электроэнергии. Архитектуры, готовые к ИИ, позволяют непрерывно применять машинное обучение для предиктивного обслуживания. Облачные и исследовательские учреждения сотрудничают для разработки ИИ-суперузлов в национальных сетях. Обновления инфраструктуры сосредоточены на высокопропускных и низколатентных дизайнах. Надежные волоконные магистрали обеспечивают стабильные скорости обмена данными по всей Европе. Это укрепляет технологическую глубину через адаптивную интеграцию ИИ.

Рост модульных и предварительно изготовленных строительных моделей

Рынок инфраструктуры дата-центров Нидерландов принимает модульное строительство для более быстрого развертывания и меньшей капиталоемкости. Предварительно изготовленные модули позволяют точно масштабировать без нарушения текущих операций. EPC-подрядчики предоставляют стандартизированные проекты, оптимизированные для сертификаций устойчивости. Предварительно спроектированные блоки охлаждения и питания повышают предсказуемость строительства. Модульные кампусы поддерживают гибридные конфигурации, подходящие для корпоративных и гипермасштабных клиентов. Надежность цепочки поставок улучшается благодаря местным производственным центрам. Сроки строительства значительно сокращаются, уменьшая время ввода в эксплуатацию. Инвесторы ценят эту предсказуемость для планирования возврата инвестиций. Это развивается в сторону гибкой инфраструктурной модели быстрого развертывания, подходящей для глобального облачного расширения.

Увеличенное внимание к возобновляемой энергии и практикам циркулярной инфраструктуры

Рынок инфраструктуры дата-центров Нидерландов лидирует в принятии возобновляемых источников энергии через интеграцию солнечных, ветровых и гидроэлектростанций на месте. Операторы покупают электроэнергию напрямую у местных производителей возобновляемой энергии через соглашения PPA. Объекты внедряют системы хранения энергии в батареях для стабилизации сетевого снабжения. Проекты повторного использования тепла направляют избыточную энергию в районные сети, поддерживая цели устойчивого развития сообществ. Практики циркулярного строительства способствуют использованию перерабатываемых материалов и низкоуглеродного бетона. Операторы внедряют безводное охлаждение и умное освещение для сокращения отходов. Государственные цели по чистой энергии направляют долгосрочное инвестиционное поведение. Рынок укрепляет свою репутацию за экоэффективный дизайн и производительность. Он определяет будущие стандарты устойчивого цифрового роста в Европе.

Проблемы рынка

Проблемы рынка

Ограничения потребления энергии и давление на углеродно-нейтральные операции

Рынок инфраструктуры центров обработки данных Нидерландов сталкивается с жестким контролем за использованием энергии и выбросами углерода. Ограничения мощности в городских районах ограничивают одобрение новых проектов. Растущий объем данных увеличивает зависимость от электросетей, что создает вызовы для целей устойчивого развития. Операторам необходимо балансировать производительность с жесткими ограничениями на выбросы. Источники зеленой энергии остаются конкурентными на фоне ограниченного предложения возобновляемых ресурсов. Обновление инфраструктуры требует капиталоемких переходов на системы, готовые к использованию водорода или поддерживаемые батареями. Энергетические аудиты и отчетность по соблюдению норм усложняют операционную деятельность. Национальные регуляторы требуют прозрачности в отношении показателей эффективности на протяжении жизненного цикла. Это сталкивается с изменяющимся ландшафтом, где оптимизация мощности определяет конкурентоспособность.

Рост стоимости земли и строительства ограничивает расширение городских центров обработки данных

Рынок инфраструктуры центров обработки данных Нидерландов испытывает ограниченную доступность земли в ключевых мегаполисах, таких как Амстердам. Высокие цены на недвижимость создают барьеры для новых участников и расширений. Экологические зонирования ограничивают крупномасштабное развитие в городских коридорах. Инфляция стоимости строительных материалов влияет на прогнозы общей стоимости владения. Задержки в цепочке поставок влияют на критически важные компоненты инфраструктуры, особенно системы охлаждения и ИБП. Заинтересованные стороны должны оптимизировать площади за счет вертикальных построек и компактных дизайнов. Сроки обработки разрешений варьируются в зависимости от муниципалитета, замедляя графики развертывания. Эти ограничения подталкивают развитие к пригородным и региональным участкам. Необходимо инновационно подходить к пространственному развитию для поддержания долгосрочной масштабируемости.

Возможности рынка

Появление периферийных центров обработки данных для поддержки экосистем 5G и IoT

Рынок инфраструктуры центров обработки данных Нидерландов демонстрирует высокий потенциал роста за счет периферийных развертываний. Телекоммуникационные и облачные провайдеры инвестируют в микрообъекты рядом с населёнными пунктами. Эти центры уменьшают задержку для автономных систем, подключенных транспортных средств и умных городов. Спрос растет на приложения в реальном времени, такие как AR, VR и мониторинг здоровья. Периферийные модели дополняют гипермасштабные сети, обрабатывая локализованные данные. Операторы исследуют гибридные партнерства для распределенной вычислительной инфраструктуры. Это становится стратегическим фактором для внедрения цифровых услуг следующего поколения. Расширение сетей 5G усиливает спрос на периферийные мощности.

Устойчивость и инновации стимулируют инвестиционные потоки следующего поколения

Рынок инфраструктуры центров обработки данных Нидерландов получает возможность благодаря росту устойчивого и модульного строительства. Инвесторы отдают приоритет активам, соответствующим ESG, с потенциалом достижения нулевого уровня выбросов. Операторы внедряют управление на основе ИИ для предсказуемого охлаждения и оптимизации мощности. Рамки циркулярной экономики привлекают финансирование от портфелей, ориентированных на воздействие. Инновационные кластеры в Амстердаме и Роттердаме ускоряют испытания технологий. Охлаждение без использования воды и интеллектуальные системы энергоснабжения снижают операционные затраты. Рынок привлекает глобальных гипермасштабных провайдеров, ищущих зоны размещения с низким уровнем выбросов углерода. Он развивается как образец экологически ответственной инфраструктуры данных в Европе.

Сегментация рынка

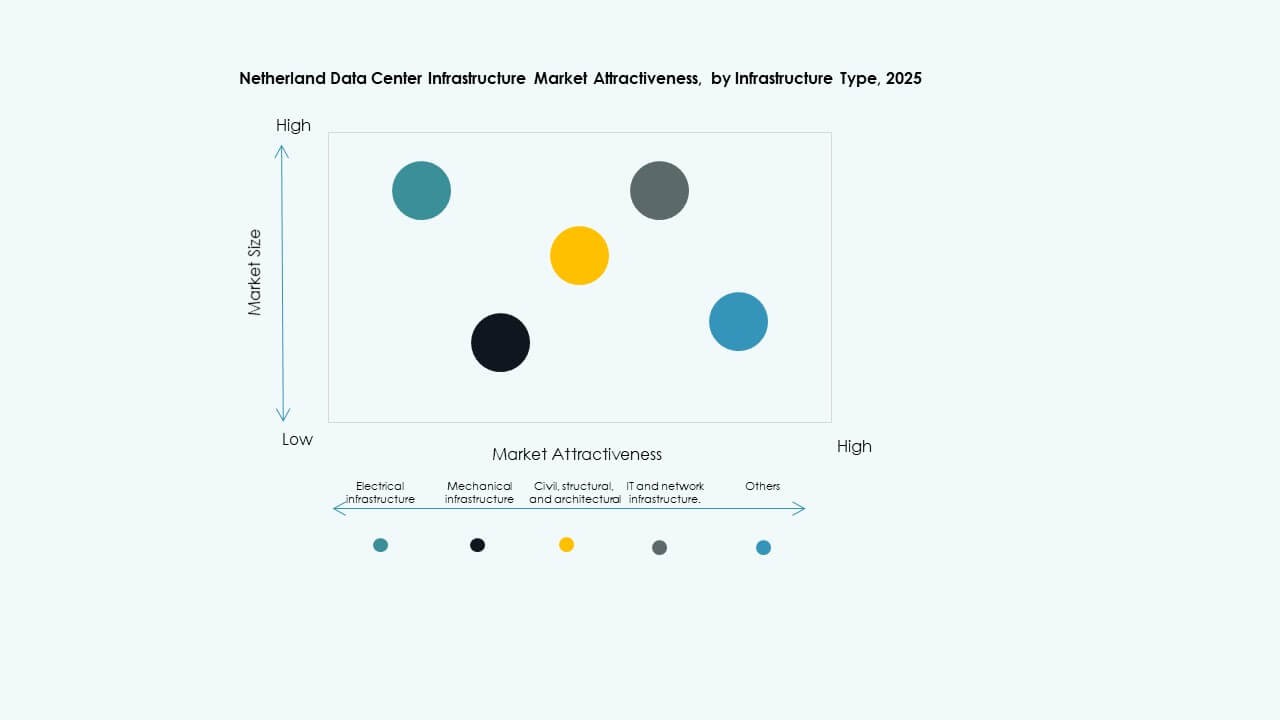

По типу инфраструктуры

Рынок инфраструктуры центров обработки данных Нидерландов возглавляют IT и сетевая инфраструктура, на долю которых приходится наибольшая часть из-за активной цифровизации предприятий. Электрическая и механическая инфраструктура следуют за ними, стимулируемые улучшением эффективности и устойчивости. Спрос на гражданские и архитектурные системы увеличивается с появлением экологичных строительных проектов. Обновление IT и сетевого оборудования доминирует в распределении капитала, поддерживая рабочие нагрузки 5G, ИИ и облачных вычислений. Растущая модульность всех типов повышает гибкость и ценность жизненного цикла.

По электрической инфраструктуре

Системы бесперебойного питания (UPS) лидируют в электрическом сегменте, обусловленном потребностью в непрерывной работе. Системы накопления энергии на батареях (BESS) приобретают значимость как стабилизаторы сети. PDU и переключатели нагрузки повышают эффективность распределения нагрузки. Интеграция мониторинга энергопотребления обеспечивает соблюдение энергетических стандартов. Подключения к коммунальным сетям улучшают надежность в гипермасштабных объектах. Инновации в UPS с использованием литий-ионных батарей поддерживают стойки с высокой плотностью. Это обеспечивает постоянную подачу энергии в расширяющихся гибридных облачных сетях.

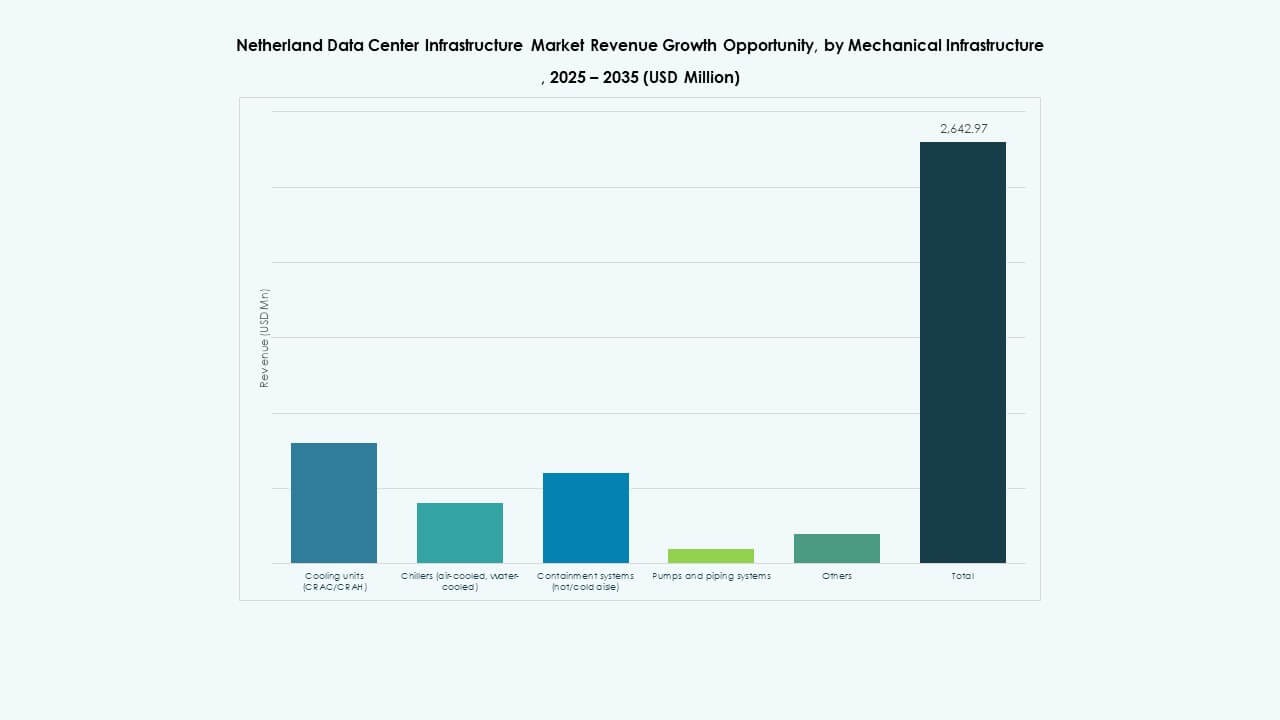

По механической инфраструктуре

Охлаждающие устройства, такие как CRAC и CRAH, доминируют в сегменте из-за требований к тепловому управлению. Холодильные установки с воздушным и водяным охлаждением расширяются в городских объектах. Системы изоляции повышают энергоэффективность за счет контролируемых зон воздушного потока. Насосы и трубопроводные системы повышают резервирование и производительность охлаждения. Операторы переходят на жидкостное охлаждение для высокопроизводительных кластеров. Инновации в механике сосредоточены на минимизации использования воды и потерь энергии. Это укрепляет долгосрочные цели экологической устойчивости.

По гражданской / структурной и архитектурной

Решения для надстройки и оболочки здания лидируют в сегменте, отражая акцент на долговечность и энергосбережение. Модульные и сборные системы ускоряют сроки реализации проектов. Фундаменты и подготовка площадок интегрируют умные дренажные и изоляционные материалы. Системы приподнятых полов поддерживают динамичные компоновки стоек и циркуляцию воздуха. Строители используют отражающие кровли для снижения теплопоглощения. Местные строительные нормы способствуют использованию устойчивых материалов и структурной устойчивости. Это обеспечивает гибкие и перспективные оболочки центров обработки данных.

По IT и сетевой инфраструктуре

Серверы и сетевое оборудование доминируют в этой категории, обусловленной внедрением ИИ, HPC и корпоративных облаков. Системы хранения данных развиваются с использованием технологий NVMe и SSD для более быстрого пропускания. Оптические кабели поддерживают высокоскоростные соединения между периферийными и гипермасштабными узлами. Плотность стоек увеличивается для компактных развертываний в городских зонах. Виртуализация сети повышает эффективность распределения ресурсов. IT-инфраструктура остается технологическим фундаментом сектора. Она обеспечивает масштабируемые, интеллектуальные и управляемые данными операции по всей Европе.

По типу центра обработки данных

ЦОДы колокации доминируют в сегменте из-за предпочтения предприятий к масштабируемому аутсорсингу. Гипермасштабные центры обработки данных быстро расширяются для поддержки глобальных облачных провайдеров. Периферийные центры обработки данных становятся ключевыми компонентами для экосистем 5G и IoT. Корпоративные объекты модернизируются через миграцию в гибридное облако. Другие типы, включая государственные и исследовательские центры, принимают экологичные и модульные дизайны. Это отражает сбалансированную диверсификацию по масштабам и функциям объектов.

По модели доставки

Модели Design-Build и EPC лидируют благодаря крупномасштабным проектам, требующим интегрированной доставки. Модульные решения заводского производства набирают популярность для экономически эффективных развертываний. Проекты по модернизации и обновлению растут в старых промышленных зонах. Модели “под ключ” остаются популярными для гипермасштабных расширений, требующих быстрого завершения. Управление строительством обеспечивает качество в проектах с участием множества заинтересованных сторон. Технологии оптимизации проектов сокращают сроки строительства. Это поддерживает эффективность развития, сохраняя при этом операционное совершенство.

По типу уровня

Центры обработки данных уровня 3 занимают основную долю, балансируя между временем безотказной работы, избыточностью и экономической эффективностью. Объекты уровня 4 расширяются для удовлетворения требований гипермасштабной надежности. Уровни 2 и 1 обслуживают меньшие региональные или периферийные развертывания. Компании уделяют приоритетное внимание сертификациям для достижения целей SLA и соблюдения нормативных требований. Растущее внимание к 99,999% времени безотказной работы стимулирует обновления дизайна. Структура уровней направляет инвестиции в соответствии с критичностью операций. Это поддерживает рыночную репутацию и глобальные стандарты хостинга.

Региональные инсайты

Региональные инсайты

Западные Нидерланды – Амстердам и Роттердам удерживают доминирующую долю рынка (~62%)

Рынок инфраструктуры центров обработки данных в Нидерландах сосредоточен в Амстердаме и Роттердаме, благодаря глобальным узлам межсоединений и доступу к подводным кабелям. Сильная связь и интеграция возобновляемых источников делают эти города основными центрами обмена данными. Гипермасштабные и колокационные провайдеры сосредоточены в этом регионе благодаря доступу к квалифицированной рабочей силе и устойчивым источникам энергии. Реформы градостроительного зонирования позволяют размещать плотные кампусы с несколькими арендаторами. Устойчивость электросети обеспечивает непрерывное время безотказной работы на крупных объектах. Это остается коммерческим и технологическим хребтом национальной инфраструктуры.

- Например, Equinix управляет несколькими центрами обработки данных в районе Амстердама, предлагая подключения к сотням международных сетей и облачных провайдеров через свою экосистему Platform Equinix. Объекты работают на 100% возобновляемой энергии, укрепляя роль Амстердама как ведущего европейского центра обмена данными.

Северные Нидерланды – Гронинген и Фрисландия как новые коридоры роста (~23%)

Северные провинции, такие как Гронинген, привлекают крупномасштабные гипермасштабные разработки, поддерживаемые доступной землей и возобновляемыми мощностями. Ветряные и солнечные фермы способствуют стабильности зеленой энергии. Местные власти продвигают сбалансированный рост через стимулы для цифровой экономики. Более прохладный климат региона повышает эффективность естественного охлаждения. Парки данных поддерживают региональные отрасли, образование и логистические сети. Это развивается в стратегическую альтернативу для распределения нагрузки вдали от перенасыщенных городских зон.

- Например, дата-центр Google в Эмсхавене с 2017 года соответствует 100% своего потребления электроэнергии за счет возобновляемых источников, поддерживаемый соглашением о покупке солнечной энергии мощностью 30 МВт от Sunport Delfzijl. Объект полагается на близлежащие ветряные и солнечные фермы для обеспечения непрерывного зеленого энергоснабжения и стабильности сети.

Южные и Восточные Нидерланды – промышленные и периферийные зоны развития (~15%)

Южные города, такие как Эйндховен и Неймеген, демонстрируют сильный рост в области периферийных и промышленных дата-центров. Близость к производственным и исследовательским кластерам поддерживает локализованные вычислительные требования. Инвестиции в инфраструктуру улучшают связь с Бельгией и Германией. Промышленная автоматизация стимулирует потребность в низкой задержке и частных облачных решениях. Меньшие города предлагают экономически эффективные варианты расширения для национальных сетей. Это поддерживает децентрализацию и диверсифицированный рост национального ландшафта инфраструктуры данных.

Конкурентные Инсайты:

- NorthC

- Switch Datacenters

- EvoSwitch

- Digital Realty

- Equinix, Inc.

- Cisco Systems, Inc.

- Dell Inc.

- Schneider Electric

- ABB

- Vertiv Group Corp.

Конкурентный ландшафт рынка инфраструктуры дата-центров Нидерландов характеризуется сильным сочетанием местных и глобальных игроков, конкурирующих по масштабу, надежности и технологической мощи. Глобальные компании продвигают передовые решения для охлаждения и распределения энергии, чтобы привлечь гипермасштабных клиентов. Местные поставщики используют глубокие знания региональных энергетических регламентов и доступ к возобновляемым источникам энергии для предоставления экономически эффективных решений для предприятий. Поставщики инфраструктуры поставляют модульные и масштабируемые системы, которые сокращают время развертывания и повышают устойчивость. Клиенты требуют высокой доступности, энергоэффективности и соответствия, что укрепляет конкуренцию вокруг качества услуг и устойчивости. Компании выделяются за счет интегрированных решений, быстрого развертывания и надежной поддержки обслуживания. Рынок вознаграждает поставщиков с гибкими моделями доставки и проверенными операционными достижениями.

Последние Разработки:

- В ноябре 2025 года Antin Infrastructure Partners и EQT начали конкурентный процесс торгов за контроль над NorthC, с потенциальной продажей оператора дата-центров Нидерландов, оцениваемой примерно в 2 миллиарда долларов, что свидетельствует о сильном интересе инвесторов к инфраструктурным активам Нидерландов.

- В сентябре 2025 года NorthC завершила приобретение шести дата-центров у Colt Technology Services, приняв на себя операционный контроль с 1 сентября за объекты в столичном районе Амстердама и Германии, усиливая свое присутствие в Бенилюксе с расширенной мощностью, улучшениями устойчивости и интеграцией в свою цифровую платформу услуг.

- В сентябре 2025 года Microsoft приобрела 50 гектаров земли в Нидерландах для значительного расширения дата-центра, отвечая на спрос клиентов на большее количество хранилищ и облачных услуг в регионе.

- В июне 2025 года SPIE приобрела Rovitech, голландского поставщика технических услуг, специализирующегося на ИКТ, телекоммуникациях и электрических установках для дата-центров. Это приобретение укрепляет экспертизу SPIE в области дата-центров и расширяет ее присутствие по всей стране в Нидерландах, улучшая местное предложение услуг и поддержку устойчивых решений для дата-центров.

- В апреле 2025 года NorthC подписала соглашение о приобретении шести дата-центров у Colt Technology Services, включая объекты в Амстердаме, Нидерланды, а также в Германии, добавив более 25 МВт мощности и установив долгосрочное партнерство, в котором Colt остается ключевым клиентом.