Résumé exécutif :

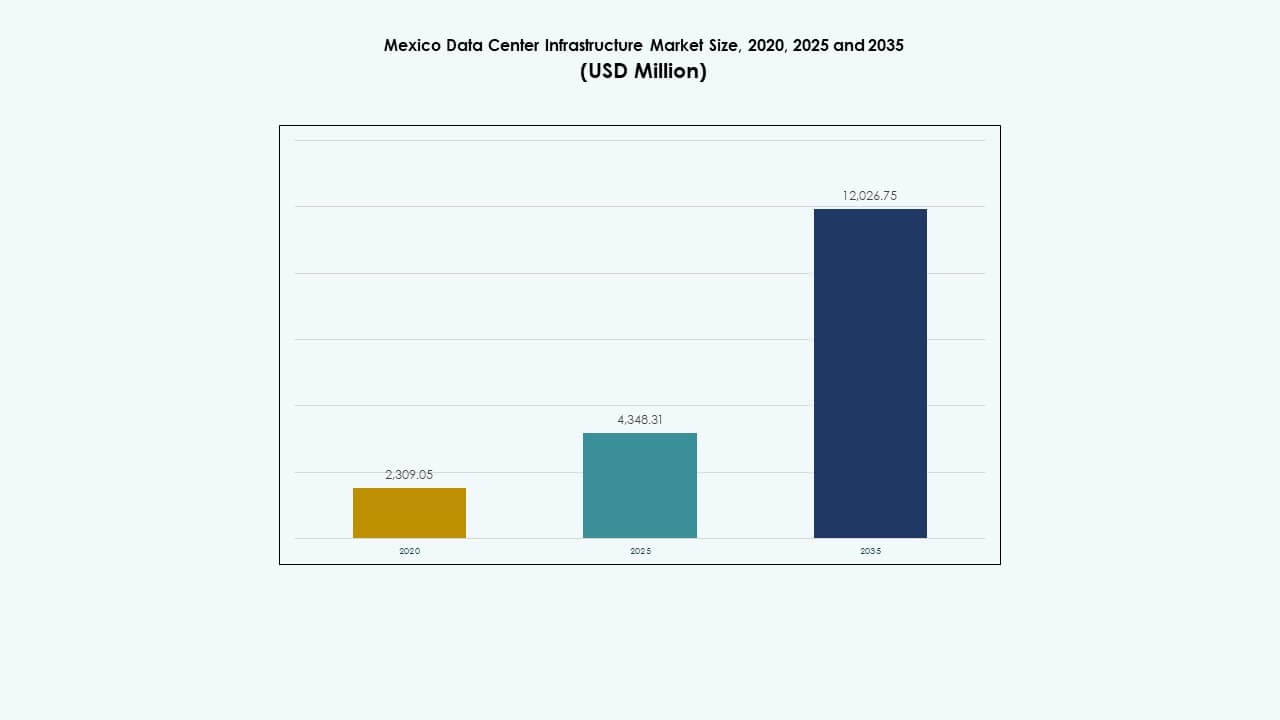

La taille du marché de l’infrastructure des centres de données au Mexique était évaluée à 2 309,05 millions USD en 2020, a atteint 4 348,31 millions USD en 2025, et devrait atteindre 12 026,75 millions USD d’ici 2035, avec un TCAC de 10,63 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données au Mexique 2025 |

4 348,31 millions USD |

| Marché de l’Infrastructure des Centres de Données au Mexique, TCAC |

10,63 % |

| Taille du Marché de l’Infrastructure des Centres de Données au Mexique 2035 |

12 026,75 millions USD |

La forte demande de transformation numérique, d’informatique en nuage et d’intégration de l’IA stimule l’expansion de l’infrastructure à travers le Mexique. Les entreprises adoptent des systèmes évolutifs et économes en énergie pour améliorer la continuité opérationnelle et la capacité de traitement des données. L’investissement dans les installations hyperscale et de colocation accélère la modernisation, tandis que les technologies vertes réduisent l’intensité énergétique. Cela revêt une importance stratégique pour les investisseurs cherchant une croissance stable de l’infrastructure numérique et une demande soutenue des entreprises dans des secteurs tels que les télécommunications, la banque et le commerce électronique.

Le centre du Mexique, en particulier la région de Mexico, domine le marché en raison de sa forte connectivité et de la concentration des entreprises. Les États du nord tels que Querétaro et Monterrey émergent comme des zones à forte croissance, stimulées par le commerce transfrontalier et l’expansion industrielle. Les régions du sud gagnent en traction grâce aux centres de données alimentés par des énergies renouvelables et à une pénétration croissante du réseau. Le mélange équilibré du pays en matière de connectivité, d’accès à l’énergie et de clusters d’entreprises renforce sa position en tant que hub numérique régional.

Moteurs du Marché

Moteurs du Marché

La Transformation Numérique Rapide et la Migration des Entreprises vers le Cloud Alimentent l’Expansion de l’Infrastructure

Le marché de l’infrastructure des centres de données au Mexique se développe en raison de la numérisation rapide des entreprises et de la migration à grande échelle vers le cloud. Les entreprises recherchent une infrastructure localisée pour réduire la latence et se conformer aux réglementations. L’adoption croissante des plateformes SaaS et hybrides entraîne une demande accrue de calcul dans les secteurs financier, des télécommunications et du commerce électronique. Les multinationales déploient des installations hyperscale pour répondre aux charges de travail de l’IA et de l’IoT. L’adoption de l’informatique en périphérie renforce encore les investissements dans les réseaux distribués. Elle bénéficie des efforts gouvernementaux promouvant la résilience numérique et la couverture à large bande. Les investisseurs reconnaissent des rendements stables grâce à l’expansion des besoins en services. Cet environnement favorise une croissance robuste et une modernisation de l’infrastructure.

- Par exemple, en janvier 2025, Amazon Web Services (AWS) a annoncé un investissement de 5 milliards de dollars pour lancer sa région du Nouveau-Mexique (Central) à Querétaro. La région hyperscale comprend trois zones de disponibilité pour fournir un stockage de données local, une latence réduite et des services cloud avancés soutenant la transformation numérique du Mexique.

La demande croissante en IA, Big Data et Analytique stimule les investissements dans les infrastructures haute performance

Les charges de travail en IA et l’analytique entraînent des investissements plus importants dans les infrastructures pour soutenir des opérations évolutives et résilientes. Les entreprises mettent en œuvre des serveurs basés sur GPU et des racks à haute densité pour gérer des processus informatiques complexes. Les opérateurs télécom modernisent les systèmes centraux pour offrir un débit de données plus rapide. Le marché des infrastructures de centres de données au Mexique bénéficie de la demande induite par l’IA, façonnant les capacités réseau et de stockage. Les prestataires de services informatiques privilégient le refroidissement liquide et les systèmes d’alimentation écoénergétiques. Les secteurs financier et de la vente au détail adoptent le traitement avancé des données pour des opérations prédictives. Cela positionne le marché comme un centre clé pour l’innovation en IA en Amérique latine. Les investisseurs le considèrent comme un moteur de croissance à long terme.

- Par exemple, en septembre 2024, Microsoft a confirmé un investissement de 1,3 milliard de dollars pour renforcer son infrastructure cloud et IA au Mexique, centré sur le lancement de la région Azure Mexico Central à Querétaro. L’initiative soutient la transformation numérique nationale et élargit l’accès aux services d’IA, de cloud et de cybersécurité pour les entreprises locales et les institutions publiques.

Les objectifs d’efficacité énergétique et de durabilité renforcent la dynamique d’investissement

Les objectifs de durabilité accélèrent l’adoption de systèmes écoénergétiques dans les nouvelles constructions et les rénovations. Les opérateurs remplacent les systèmes UPS et de refroidissement obsolètes par des alternatives à faibles émissions. Les plateformes de gestion énergétique intelligente intègrent des sources renouvelables pour la stabilité du réseau. Le marché des infrastructures de centres de données au Mexique s’aligne sur les objectifs mondiaux de réduction de carbone, stimulant les investissements verts. Les développeurs adoptent des conceptions modulaires pour réduire l’intensité énergétique opérationnelle. Cela attire les investisseurs axés sur la durabilité et les clients d’entreprise recherchant des opérations de données conformes aux critères ESG. Les politiques de l’énergie propre encouragent la confiance dans les investissements à long terme. Ce changement positionne le pays comme un centre de données responsable dans la région.

Renforcement de la connectivité et de l’emplacement stratégique pour soutenir l’expansion transfrontalière

La proximité du Mexique avec les États-Unis renforce son rôle de centre de données nearshore. Les routes de fibres transfrontalières et les systèmes de câbles sous-marins augmentent la fiabilité et la vitesse du réseau. Le marché des infrastructures de centres de données au Mexique gagne en valeur grâce à une redondance améliorée et des interconnexions cloud directes. Les hyperscalers mondiaux déploient des nœuds de périphérie pour desservir à la fois l’Amérique du Nord et l’Amérique latine. Il bénéficie de tarifs énergétiques compétitifs et de la disponibilité des parcs industriels. Le positionnement stratégique attire les acteurs multinationaux du cloud et des télécommunications. Le déploiement renforcé de la 5G soutient des volumes de données plus élevés. Cette base d’infrastructure sécurise le statut du Mexique en tant que pont technologique régional clé.

Tendances du marché

Tendances du marché

Adoption croissante de conceptions de centres de données modulaires et préfabriquées

La construction modulaire émerge comme une tendance clé soutenant une évolutivité rapide et une réduction des dépenses en capital. Les développeurs déploient des modules préfabriqués pour une mise en œuvre plus rapide et une planification de site flexible. Le marché de l’infrastructure des centres de données au Mexique intègre des systèmes fabriqués en usine pour répondre aux demandes des clients sensibles au temps. Il assure une qualité constante et réduit les risques de construction sur site. Les opérateurs utilisent la modularité pour soutenir les mises à niveau de niveau et les expansions de puissance. Cette tendance s’aligne avec les objectifs de durabilité grâce à la réduction des déchets matériels. La préfabrication évolutive soutient les petits centres de données de périphérie et d’entreprise. Le modèle favorise un déploiement plus rapide de la capacité régionale dans les villes émergentes.

Intégration de l’IA et de l’automatisation pour la gestion prédictive des centres de données

L’automatisation pilotée par l’IA transforme l’efficacité opérationnelle grâce à la surveillance et à la maintenance prédictives. Les outils d’apprentissage automatique optimisent le refroidissement, la consommation d’énergie et l’équilibrage de charge. Le marché de l’infrastructure des centres de données au Mexique exploite l’IA pour minimiser les temps d’arrêt et améliorer l’utilisation de l’énergie. Il prend en charge la détection des pannes en temps réel et l’allocation automatisée des ressources. Les centres de données déploient des jumeaux numériques pour les tests de scénarios et la modélisation de l’infrastructure. Les systèmes de contrôle intelligents aident à réduire les erreurs humaines et à améliorer la fiabilité. Le passage à l’automatisation intelligente renforce la performance de disponibilité. Les entreprises adoptent des opérations gérées par l’IA pour répondre efficacement à la demande croissante de données et d’énergie.

Passage aux centres de données de périphérie pour soutenir les écosystèmes 5G et IoT

Les centres de données de périphérie gagnent en importance pour offrir une latence ultra-faible aux appareils connectés et aux réseaux 5G. Les fournisseurs de télécommunications construisent des nœuds plus petits et distribués près des centres de population. Le marché de l’infrastructure des centres de données au Mexique évolue avec l’augmentation des déploiements de périphérie soutenant l’IoT industriel et les systèmes autonomes. Il permet un traitement local pour réduire la tension sur la bande passante. Les secteurs de la fabrication et de la logistique s’appuient sur des analyses localisées pour améliorer la vitesse de réponse. L’expansion de la périphérie diversifie l’investissement au-delà des grandes métropoles. Elle renforce la couverture de l’infrastructure numérique nationale. Ce mouvement soutient les applications en temps réel dans les réseaux de transport, de santé et de vente au détail.

Expansion des centres de données alimentés par des énergies renouvelables et neutres en carbone

Les développeurs intègrent des sources d’énergie renouvelable dans les cadres opérationnels pour répondre aux engagements de durabilité. Les accords d’achat d’énergie solaire et éolienne soutiennent des opérations propres. Le marché de l’infrastructure des centres de données au Mexique adopte des conceptions à faible PUE alignées sur les normes énergétiques mondiales. Il accélère les certifications vertes pour les installations visant des objectifs de zéro carbone. Les opérateurs investissent dans des technologies de réutilisation de la chaleur et des systèmes de refroidissement économes en eau. L’intégration des énergies renouvelables attire également les investisseurs axés sur les critères ESG. La modernisation du réseau électrique améliore la fiabilité et la disponibilité pour les parcs de données verts. Ces pratiques redéfinissent l’efficacité opérationnelle à long terme et la compétitivité du marché.

Défis du marché

Contraintes d’approvisionnement en énergie et fiabilité du réseau affectant les déploiements à grande échelle

La fiabilité de l’approvisionnement en énergie reste un défi majeur pour l’expansion de la capacité. Certaines zones industrielles font face à des pénuries d’électricité intermittentes ou à une infrastructure de réseau vieillissante. Le marché de l’infrastructure des centres de données au Mexique rencontre des obstacles en raison d’une distribution inégale de l’énergie. Cela incite les opérateurs à installer des générateurs sur site et des systèmes de stockage d’énergie de secours. Les programmes de modernisation du réseau progressent lentement dans les zones reculées. Les retards de permis pour les connexions à haute capacité créent des goulots d’étranglement dans les projets. Les investisseurs font face à des coûts plus élevés liés aux systèmes redondants et aux plans de secours basés sur le carburant. L’intégration fiable de l’énergie reste essentielle pour une prestation de services cohérente et une planification de l’expansion.

Procédures réglementaires complexes et main-d’œuvre qualifiée limitée ralentissant le rythme de développement

Les développeurs se heurtent souvent à des réglementations complexes en matière de permis, d’environnement et d’utilisation des terres. Le marché de l’infrastructure des centres de données au Mexique doit naviguer à travers des approbations multi-agences qui retardent les délais de construction. Il connaît également des pénuries de professionnels qualifiés dans la conception de centres de données et la maintenance des systèmes critiques. Les lacunes en matière de talents dans l’ingénierie électrique et l’optimisation des réseaux ralentissent l’adoption des technologies avancées. Les entreprises investissent dans la formation de la main-d’œuvre pour atténuer les risques. L’acquisition de terrains et les conflits de zonage créent des complexités juridiques supplémentaires. Les retards d’infrastructure découragent les investissements directs étrangers. Des cadres réglementaires simplifiés restent essentiels pour une croissance durable de l’industrie.

Opportunités de marché

Opportunités de marché

L’expansion des hyperscales et du cloud crée un potentiel d’investissement à long terme

L’expansion de l’infrastructure hyperscale crée d’importantes perspectives d’investissement pour les développeurs et les opérateurs. Les fournisseurs de cloud établissent de nouveaux campus pour servir les charges de travail des entreprises et du secteur public. Le marché de l’infrastructure des centres de données au Mexique gagne en traction à mesure que les entreprises localisent le stockage pour la conformité et la réduction de la latence. Il attire les investisseurs institutionnels axés sur des rendements stables des actifs numériques. Des opportunités se présentent dans l’intégration des énergies renouvelables et l’expansion modulaire. Les partenariats télécoms renforcent davantage les écosystèmes de connectivité. Cette perspective de croissance renforce l’émergence du Mexique en tant que puissance numérique en Amérique latine.

L’expansion de l’IA, de l’IoT et de l’infrastructure intelligente renforce l’écosystème d’innovation

L’intégration de l’IA, de l’IoT et des initiatives de villes intelligentes génère une demande pour des fondations numériques robustes. Le marché de l’infrastructure des centres de données au Mexique bénéficie des déploiements d’infrastructures intelligentes dans la logistique, la fabrication et les services publics. Il soutient la prise de décision basée sur l’analyse et les systèmes de contrôle en temps réel. L’informatique de pointe et l’automatisation favorisent une croissance axée sur l’innovation. Les incitations à l’investissement soutiennent la production localisée et l’adoption de la technologie. L’écosystème attire les startups et les multinationales investissant dans les réseaux intelligents. Cette évolution ouvre de nouvelles voies pour la transformation numérique et l’innovation en infrastructure.

Segmentation du marché

Par type d’infrastructure

L’infrastructure électrique domine le marché de l’infrastructure des centres de données au Mexique en raison de la forte dépendance à l’approvisionnement continu en électricité. Elle assure des opérations stables et un temps de fonctionnement optimal dans les installations hyperscale et d’entreprise. Les segments de l’infrastructure mécanique et informatique connaissent également une forte croissance en raison des besoins en IA et en informatique haute densité. Les systèmes civils et structurels évoluent avec les tendances de la construction modulaire. Les réseaux intégrés d’alimentation et de refroidissement soutiennent l’efficacité à long terme.

Par Infrastructure Électrique

Les systèmes d’alimentation sans interruption (UPS) et les unités de distribution d’énergie (PDU) détiennent la plus grande part en raison de leur rôle essentiel dans l’assurance du temps de fonctionnement. Le marché de l’infrastructure des centres de données au Mexique privilégie les systèmes UPS et de batteries à haute efficacité pour stabiliser la production d’énergie. Les commutateurs de transfert et les appareillages de commutation gagnent en adoption pour la gestion de la redondance. L’intégration au réseau électrique et le stockage à base d’énergies renouvelables gagnent du terrain. Les systèmes avancés de batteries énergétiques émergent comme des ressources de secours vitales.

Par Infrastructure Mécanique

Les unités de refroidissement telles que les systèmes CRAC et CRAH dominent les investissements mécaniques. Le marché de l’infrastructure des centres de données au Mexique met l’accent sur le refroidissement de précision pour contrôler la chaleur des racks haute densité. Les refroidisseurs à air et à eau gagnent en traction pour l’optimisation énergétique. Les systèmes de confinement et les pompes améliorent la gestion du flux d’air. Les solutions de refroidissement efficaces améliorent directement la fiabilité opérationnelle. Les conceptions soucieuses de l’énergie réduisent les coûts du cycle de vie et l’impact carbone.

Par Infrastructure Civile / Structurelle & Architecturale

Les superstructures et les systèmes de construction modulaire dominent ce segment, permettant des déploiements plus rapides. Le marché de l’infrastructure des centres de données au Mexique utilise des cadres préfabriqués et des systèmes de plancher surélevé pour une flexibilité de conception. La préparation du site et les fondations restent essentielles pour la résilience sismique. Les matériaux durables réduisent l’impact carbone. Les conceptions modernes de bardage et d’enveloppe améliorent l’isolation et le flux d’air. Ces tendances créent des campus de données durables, évolutifs et efficaces.

Par Infrastructure IT & Réseau

Les serveurs et unités de stockage représentent le plus grand sous-segment, motivé par les charges de travail en IA et en analytique. Le marché de l’infrastructure des centres de données au Mexique se concentre sur des interconnexions plus rapides grâce au câblage en fibre optique. Les mises à niveau de l’équipement réseau renforcent la performance à faible latence. Les systèmes de racks et d’enceintes évoluent pour soutenir des architectures denses. La modernisation informatique assure une fiabilité accrue pour les applications critiques. Ce segment reste la colonne vertébrale de l’efficacité du traitement des données.

Par Type de Centre de Données

Les installations hyperscale dominent le paysage des centres de données au Mexique en raison de l’expansion mondiale du cloud. Le marché de l’infrastructure des centres de données au Mexique bénéficie des investissements des hyperscalers soutenant la croissance du trafic régional. Les centres de colocation attirent les clients d’entreprise exigeant des environnements sécurisés et évolutifs. Les centres de données Edge gagnent en pertinence pour les applications en temps réel. Les centres de données d’entreprise et modulaires maintiennent une expansion régulière dans les zones industrielles.

Par Modèle de Livraison

Les modèles Design-Build et Turnkey dominent en raison des besoins de déploiement sensibles au temps. Le marché de l’infrastructure des centres de données au Mexique valorise l’expertise EPC pour les projets à grande échelle. La gestion de la construction reste vitale pour les développements complexes et multi-phases. Les projets de modernisation mettent à jour les anciennes installations aux normes d’efficacité actuelles. Les conceptions modulaires fabriquées en usine offrent un déploiement rapide et rentable.

Par Type de Niveau

Les centres de données de niveau 3 détiennent la plus grande part de marché en raison de garanties de disponibilité élevées. Le marché de l’infrastructure des centres de données au Mexique observe également une adoption croissante des systèmes de niveau 4 offrant une tolérance aux pannes. Les centres de niveau 2 et de niveau 1 soutiennent les opérations localisées pour les petites entreprises. La tendance du marché se dirige vers des certifications de niveau supérieur pour la conformité et la fiabilité.

Perspectives Régionales

Le Centre du Mexique Domine le Paysage National de l’Infrastructure des Centres de Données

Le centre du Mexique détient environ 58% de part de marché, stimulé par des clusters d’entreprises denses et un accès à l’énergie. Le marché de l’infrastructure des centres de données au Mexique prospère autour de Mexico grâce à une forte connectivité réseau et une densité de fibre. Les fournisseurs hyperscale et les opérateurs de colocation s’étendent dans cette zone pour la proximité avec les clients. Les pôles industriels à proximité bénéficient d’un accès rapide à l’énergie et aux réseaux logistiques. Il continue d’attirer les volumes d’investissement les plus élevés à travers l’Amérique latine.

Le Nord du Mexique Émerge en Tant que Corridor Stratégique de Données Transfrontalier

Le nord du Mexique commande environ 25% de part de marché grâce à sa proximité avec la frontière américaine. Le marché de l’infrastructure des centres de données au Mexique gagne en traction grâce à la connectivité transfrontalière et aux infrastructures commerciales. Monterrey et Chihuahua accueillent des parcs de données industriels en pleine croissance. Il soutient les tendances de relocalisation et la délocalisation d’entreprises d’Amérique du Nord. De nouvelles routes de fibre améliorent la redondance pour les opérations régionales. Le faible coût opérationnel de la région renforce la compétitivité à long terme.

- Par exemple, Equinix exploite un centre de données majeur à Monterrey, qui sert de plaque tournante clé pour la colocation et la connectivité pour les entreprises transfrontalières. Cela soutient la tendance à la délocalisation, offrant des interconnexions neutres pour les fournisseurs à des milliers de clouds et de réseaux.

Les Régions Sud et Ouest Attirent des Investissements Grâce à l’Intégration des Énergies Renouvelables

Le sud et l’ouest du Mexique représentent conjointement près de 17% du marché. Le marché de l’infrastructure des centres de données au Mexique bénéficie de l’intégration des énergies renouvelables, y compris l’éolien et le solaire. Des États tels que Jalisco et Yucatán attirent des projets de données verts soutenus par des incitations. Cela soutient l’utilisation croissante des services cloud régionaux. L’amélioration de l’accès aux transports et à la fibre ouvre de nouveaux marchés pour le développement. Cette transition diversifie la capacité nationale et renforce la résilience numérique.

- Par exemple, en février 2025, ODATA, une entreprise d’Aligned Data Centers, a mis en service 200 MW de puissance informatique sur son campus DC QR03 à Querétaro, au Mexique. Le projet représente un investissement de plus de 3 milliards de dollars et prévoit une expansion à une capacité totale de 300 MW, en faisant l’un des plus grands développements de centres de données en Amérique latine.

Aperçus Compétitifs :

Aperçus Compétitifs :

- Ascenty

- Dell

- Equinix

- IBM

- ODATA (Aligned Data Centers)

- KIO Networks

- CloudHQ

- Telmex / Triara

- HostDime

- Alestra

- Vertiv

Le marché de l’infrastructure des centres de données au Mexique comprend à la fois des géants mondiaux et des entreprises régionales fortes qui rivalisent pour la capacité, la connectivité et la qualité de service. Les grands fournisseurs tels qu’Ascenty, Equinix et ODATA dominent dans les services de colocation hyperscale et d’interconnexion soutenus par des réseaux de fibres optiques systémiques et une intégration mondiale du cloud. Les acteurs régionaux comme KIO Networks, CloudHQ, Telmex/Triara et HostDime se concentrent sur des centres de données localisés, une connectivité sur mesure et des déploiements en périphérie pour servir les entreprises nationales. Alestra et d’autres fournisseurs soutenus par des télécoms offrent des services intégrés de cloud et de réseau, élargissant leur portée aux PME et aux clients d’entreprise. La concurrence se concentre sur la fiabilité des installations, l’efficacité énergétique, la réduction de la latence et la conformité réglementaire. La demande croissante pour le cloud, les charges de travail IA et l’infrastructure hybride pousse les entreprises à augmenter rapidement leur capacité. Le mélange compétitif crée un écosystème diversifié qui attire à la fois les acteurs mondiaux du cloud et les entreprises locales.

Développements Récents :

- En octobre 2025, Equinix Inc. a lancé une nouvelle installation phare de centre de données à Monterrey, dans le nord du Mexique, appelée Equinix MO2. Cette installation ajoute plus de 30 000 pieds carrés d’espace de colocation, visant à soutenir la demande croissante pour une infrastructure de centre de données moderne dans la région.

- En septembre 2025, la société américaine de TI CloudHQ a annoncé un investissement significatif de 4,8 milliards de dollars au Mexique, prévoyant six nouveaux centres de données dans l’État de Querétaro. Cette initiative fait partie d’un effort plus large pour étendre l’infrastructure numérique avec la collaboration des autorités locales de l’énergie pour soutenir l’expansion du réseau et l’intégration des énergies renouvelables.

- En avril 2025, ODATA, une entreprise d’Aligned Data Centers, a annoncé le lancement de sa plus grande installation de centre de données au Mexique sur le campus DC QR03 situé à Querétaro. Ce nouveau développement représente un investissement de plus de 3 milliards de dollars et offrira jusqu’à 300 mégawatts de capacité informatique une fois entièrement achevé, avec leur technologie de refroidissement Delta Cube propriétaire pour une efficacité et une durabilité améliorées.

- En janvier 2025, Amazon Web Services (AWS) a déclaré un plan d’investissement de 5 milliards de dollars pour le Mexique, incluant le lancement d’une nouvelle région de serveurs à Querétaro. Cette initiative fait partie d’un engagement à long terme s’étendant sur 15 ans pour renforcer la présence de l’infrastructure d’AWS dans le pays et soutenir l’adoption du cloud.