Краткое содержание:

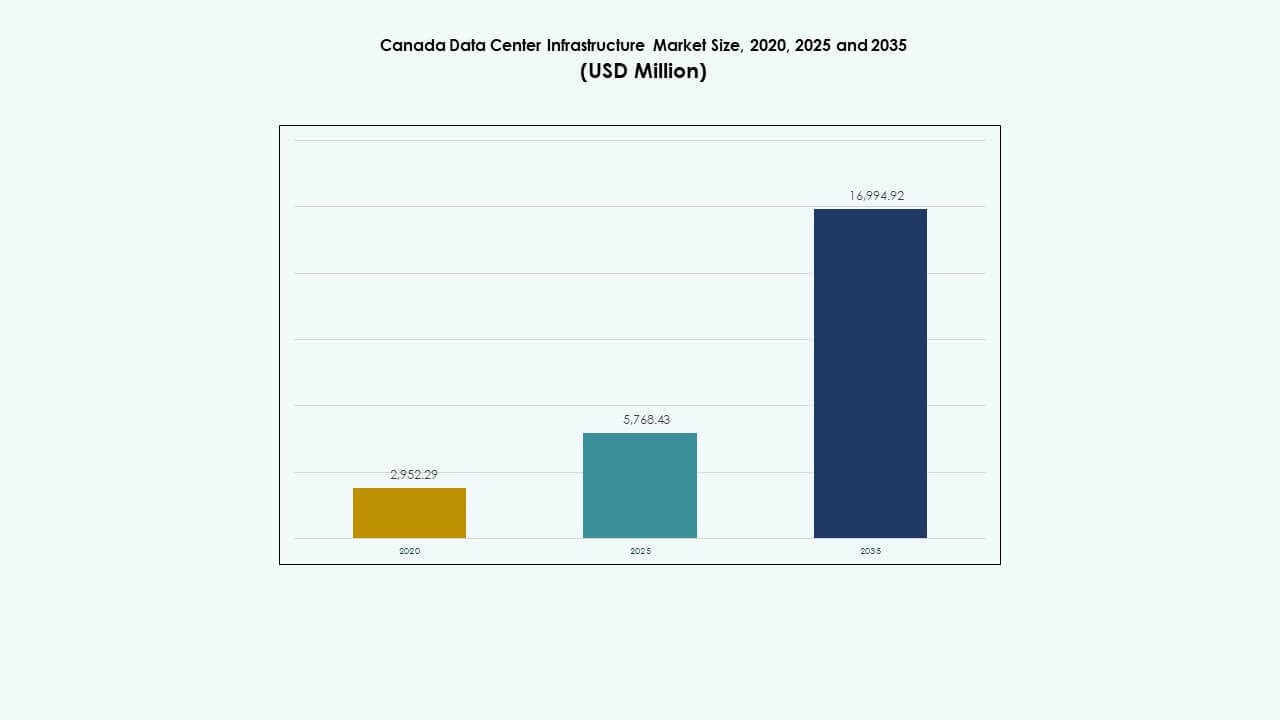

Размер рынка инфраструктуры дата-центров Канады оценивался в 2,952.29 млн долларов США в 2020 году, достиг 5,768.43 млн долларов США в 2025 году и, как ожидается, достигнет 16,994.92 млн долларов США к 2035 году при среднегодовом темпе роста (CAGR) 11.33% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров Канады 2025 |

5,768.43 млн долларов США |

| Рынок инфраструктуры дата-центров Канады, CAGR |

11.33% |

| Размер рынка инфраструктуры дата-центров Канады 2035 |

16,994.92 млн долларов США |

Растущий спрос на ИИ, облачные вычисления и технологии на границе продолжает стимулировать обновления инфраструктуры. Рынок выигрывает от значительных инвестиций в энергоэффективное охлаждение, автоматизацию и интеграцию интеллектуальных сетей. Сильные государственные стимулы, благоприятные климатические условия и инициативы по цифровой трансформации привлекают операторов гипермасштабных и корпоративных дата-центров. Рынок инфраструктуры дата-центров Канады стал стратегическим активом для инвесторов, ищущих долгосрочные доходы от цифровой инфраструктуры.

Онтарио и Квебек доминируют на национальном уровне благодаря стабильности энергоснабжения, подключению и доступности возобновляемых источников. Торонто и Монреаль лидируют в росте гипермасштабных и колокационных центров, поддерживаемых обширными волоконными и гидроэлектрическими мощностями. Развивающиеся регионы, такие как Альберта и Британская Колумбия, набирают популярность благодаря низкой стоимости энергии и стратегической доступности земель. Сбалансированные энергетические ресурсы и политическая структура Канады способствуют устойчивому расширению в нескольких провинциях, обеспечивая долгосрочный рост мощностей по всей стране.

Драйверы рынка

Драйверы рынка

Рост облачного внедрения и расширение гипермасштабных объектов

Миграция в облако и рост гипермасштабных объектов являются основными силами, стимулирующими рост рынка инфраструктуры дата-центров Канады. Компании расширяют гибридные и мультиоблачные стратегии для поддержки цифровых операций. Операторы гипермасштабных центров создают новые кампусы в Торонто, Монреале и Калгари для удовлетворения растущего спроса на вычислительные мощности. Это привлекает долгосрочные инвестиции как от внутренних, так и от глобальных игроков. Энергоэффективные конструкции и интеллектуальные системы энергоснабжения укрепляют масштабируемость инфраструктуры. Бизнесы активно инвестируют для удовлетворения потребностей в хранении и обработке данных для рабочих нагрузок ИИ и Интернета вещей. Инвесторы видят надежные доходы благодаря стабильной политике и стимулам для использования возобновляемой энергии. Эти тенденции позиционируют Канаду как центр устойчивости данных для Северной Америки.

- Например, к середине 2025 года в Большом Торонто было достигнуто примерно 312 МВт мощности действующих дата-центров, при этом в Маркхаме, Онтарио, строилось еще 112 МВт, что отражает сильный рост гипермасштабов в Канаде, обусловленный растущим спросом на ИИ и облачные вычисления.

Развитие энергоэффективных технологий и обязательства по устойчивому развитию

Инициативы по устойчивому развитию приводят к значительным улучшениям в эффективности инфраструктуры. Операторы сосредотачиваются на жидкостном охлаждении, высокоплотных стойках и мониторинге с поддержкой ИИ для снижения энергопотребления. Рынок инфраструктуры дата-центров в Канаде выигрывает от зеленого энергетического микса страны, в основном гидро- и ветроэнергии. Разработчики дата-центров используют модульные конструкции для улучшения гибкости развертывания. Это обеспечивает надежность работы в условиях строгих энергетических норм. Инициативы по углеродной нейтральности стимулируют инновации в области интеграции возобновляемых источников энергии. Многие компании стремятся достичь нулевых выбросов в дата-центрах к 2030 году. Национальный курс на устойчивое развитие поддерживает стабильное расширение рынка.

- Например, Equinix управляет несколькими дата-центрами в Монреале, предоставляя услуги колокации и межсоединения для корпоративных и облачных клиентов. Компания активно инвестирует в энергоэффективное охлаждение и операции на возобновляемых источниках энергии, что отражает ее глобальную приверженность устойчивой инфраструктуре дата-центров.

Государственные стимулы и поддерживающие цифровые инфраструктурные политики

Государственные стимулы для технологий и зеленой инфраструктуры укрепляют уверенность инвесторов. Налоговые льготы, земельные гранты и поддержка политики ускоряют строительство дата-центров. Рынок инфраструктуры дата-центров в Канаде расширяется благодаря улучшенной волоконной связи и национальным проектам широкополосной связи. Провинциальные правительства продвигают инициативы умных городов и периферийных вычислений. Это соответствует национальным целям безопасной цифровой трансформации. Наличие квалифицированной рабочей силы и прозрачное управление привлекают международных игроков в области данных. Долгосрочные цифровые рамки обеспечивают предсказуемую операционную среду. Цифровая политика страны укрепляет инновации инфраструктуры в различных отраслях.

Рост интеграции ИИ, периферийных вычислений и платформ автоматизации

Операции, управляемые ИИ, и автоматизация переопределяют работу объектов. Интеллектуальная аналитика улучшает использование ресурсов и предиктивное обслуживание. Периферийные вычисления позволяют быстрее обрабатывать данные ближе к конечным пользователям. Рынок инфраструктуры дата-центров в Канаде интегрирует эти технологии для масштабируемой производительности. Это поддерживает развертывание 5G, приложения с низкой задержкой и рабочие нагрузки следующего поколения. Автоматизация улучшает планирование емкости и надежность времени безотказной работы. Компании инвестируют в роботизированные системы управления для оптимизации использования энергии и пространства. Такая цифровая трансформация делает экосистему данных Канады готовой к будущему.

Тенденции рынка

Тенденции рынка

Расширение колокационных и модульных дата-центров по провинциям

Центры колокации быстро расширяются, чтобы обслуживать корпоративных и облачных клиентов. Рынок инфраструктуры дата-центров Канады демонстрирует сильные модульные развертывания для быстрой установки и масштабируемого роста. Модульные системы сокращают время строительства до 40%. Это позволяет создавать индивидуальные макеты для различных рабочих нагрузок. Растущий спрос со стороны малых и средних предприятий и стартапов стимулирует принятие колокации. Операторы дата-центров используют предварительно спроектированные модели зданий для гибкости. Повышенный спрос на цифровой суверенитет укрепляет развитие местных объектов. Такие модульные тенденции помогают сбалансировать мощность с целями энергоэффективности.

Растущая предпочтительность дата-центров на возобновляемых источниках энергии

Переход к дата-центрам на возобновляемых источниках энергии набирает обороты. Операторы используют обширные гидроэнергетические и ветровые ресурсы Канады. Рынок инфраструктуры дата-центров Канады согласует цели устойчивого развития с более низкими эксплуатационными затратами. Интеграция возобновляемых источников улучшает показатели PUE и учет углеродных выбросов. Компании заключают соглашения о покупке электроэнергии для обеспечения чистого энергоснабжения. Это помогает улучшить репутацию бренда и выполнить обязательства по ESG. Сертификации зеленого дизайна, такие как LEED и ISO 50001, становятся стандартом. Соответствие отрасли политике устойчивого развития привлекает ответственных инвесторов.

Появление операций на основе ИИ и предиктивной аналитики

Интеграция ИИ трансформирует управление объектами и предоставление услуг. Аналитика в реальном времени отслеживает состояние оборудования и энергоэффективность. Рынок инфраструктуры дата-центров Канады выигрывает от автоматизации, которая снижает риски простоя. Предиктивные инструменты обнаруживают аномалии до того, как произойдут сбои. Интеллектуальные системы охлаждения снижают потребление энергии и оптимизируют рабочие нагрузки. Компании внедряют ИИ для управления динамическим распределением ресурсов. Это позволяет более разумно планировать растущие потребности в данных. Предиктивный интеллект обеспечивает надежную работу и более высокое время безотказной работы в критически важных средах.

Расширение сетей периферийной и региональной связи

Периферийные дата-центры набирают популярность в пригородных и промышленных зонах. Локализованная обработка снижает задержки и улучшает непрерывность обслуживания. Рынок инфраструктуры дата-центров Канады выигрывает от инвестиций в телекоммуникации в периферийную инфраструктуру. Развертывание 5G поддерживает аналитику в реальном времени и вычисления с низкой задержкой. Распределенные сети улучшают устойчивость и соответствие требованиям локализации данных. Это помогает облачным и корпоративным клиентам расширять региональные присутствия. Появление микро-дата-центров устраняет пробелы в подключении сельских районов. Эта тенденция создает инклюзивную, общенациональную структуру цифровой инфраструктуры.

Проблемы рынка

Проблемы рынка

Высокое энергопотребление и ограниченная гибкость сети

Энергопотребление остается основным ограничением для поддержания крупных дата-центров. Рынок инфраструктуры дата-центров Канады сталкивается с высокой зависимостью от сетей в густонаселенных провинциях. Многие операторы сталкиваются с ростом тарифов на коммунальные услуги и проблемами емкости сети. Интеграция возобновляемых источников ограничена инфраструктурой передачи. Это создает вызовы для устойчивого перехода гипермасштабных операторов. Задержки в модернизации электроснабжения создают риски для предстоящих расширений. Операторы исследуют возможности генерации на месте и системы аккумуляторов для снижения зависимости. Балансировка энергоэффективности и времени безотказной работы остается постоянной проблемой.

Узкие места в цепочке поставок и задержки в строительстве

Сбои в цепочке поставок вызывают длительные сроки поставки ключевых электрических и механических компонентов. Рынок инфраструктуры дата-центров Канады испытывает задержки в доставке оборудования и завершении объектов. Зависимость от глобальных поставщиков ограничивает гибкость во время всплесков спроса. Рост стоимости материалов добавляет финансовую нагрузку для строителей. Это снижает скорость наращивания мощностей в крупных узлах. Нехватка рабочей силы в специализированных строительных профессиях создает дополнительное давление. Регуляторные одобрения в городских зонах замедляют развертывание объектов. Эти ограничения ограничивают способность отрасли удовлетворять ускоренный спрос.

Возможности рынка

Рост инвестиций в экологичные и оснащенные ИИ проекты дата-центров

Возобновляемый портфель Канады предлагает явный инвестиционный потенциал для устойчивых дата-центров. Рынок инфраструктуры дата-центров Канады привлекает глобальный интерес к оснащенным ИИ, низкоуглеродным кампусам. Зеленая инфраструктура дата-центров соответствует корпоративным целям ESG. Она поддерживает высокоэффективное охлаждение и автоматизацию следующего поколения для операционных сбережений. Инструменты обслуживания на основе ИИ улучшают использование ресурсов и продлевают срок службы оборудования. Устойчивые постройки привлекают как гипермасштабных, так и колокационных инвесторов. Возможность контрактов PPA, связанных с возобновляемыми источниками, повышает жизнеспособность проектов.

Расширение в инфраструктуру периферии и вторичных городов

Развитие периферии и расширение в региональные города представляют значительный потенциал роста. Рынок инфраструктуры дата-центров Канады получает выгоду от новых объектов в Альберте, Манитобе и Саскачеване. Местные объекты улучшают охват сети для предприятий и облачных сервисов. Это обеспечивает низкую задержку соединений для промышленных и розничных секторов. Развивающиеся проекты умных городов нуждаются в поддержке периферии для устройств IoT. Децентрализованные объекты уменьшают перегрузку сети в столичных зонах. Инвесторы выявляют высокие возможности ROI в региональном расширении.

Сегментация рынка

По типу инфраструктуры

Электрическая инфраструктура доминирует на рынке инфраструктуры дата-центров Канады с наибольшей долей. Энергетические системы обеспечивают бесперебойное обслуживание и удовлетворяют растущие потребности в рабочих нагрузках ИИ. За ней следует механическая инфраструктура, обусловленная высокоэффективными системами охлаждения и изоляции. Сегменты гражданской и ИТ-инфраструктуры демонстрируют устойчивый рост благодаря строительству новых кампусов. Разнообразие сектора поддерживает масштабируемую емкость для различных клиентов.

По электрической инфраструктуре

Системы бесперебойного питания (UPS) лидируют в электрическом сегменте, обеспечивая непрерывность работы. Рынок инфраструктуры дата-центров Канады активно инвестирует в передовые литий-ионные аккумуляторные системы. PDU и BESS набирают популярность для обеспечения избыточности и стабильности сети. Распределительные устройства и системы передачи повышают устойчивость к отказам и надежность. Растущие энергетические нагрузки от гипермасштабных расширений увеличивают спрос на интеграцию систем.

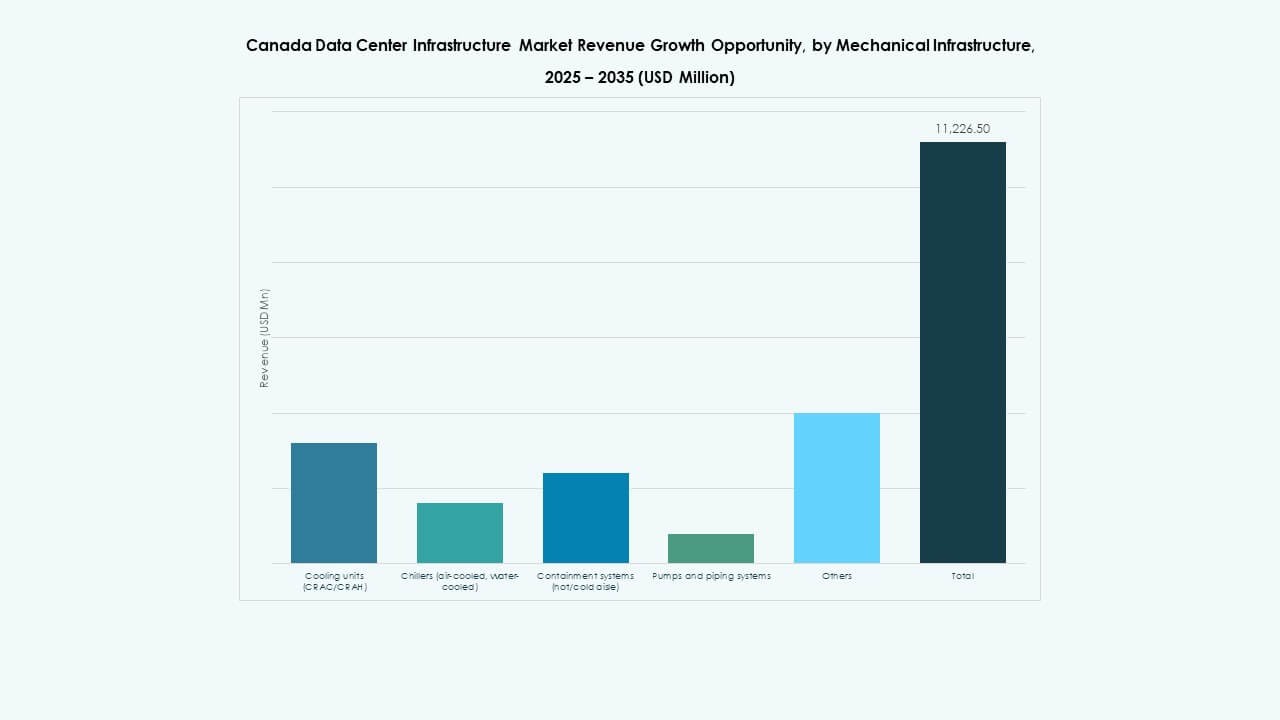

По механической инфраструктуре

Охлаждающие устройства, особенно системы CRAC/CRAH, доминируют в механическом сегменте. Рынок инфраструктуры дата-центров Канады принимает водоохлаждаемые чиллеры для снижения энергоемкости. Изоляция и жидкостное охлаждение улучшают эффективность теплового контроля. Насосы и трубопроводные системы приобретают актуальность в модульных объектах. Растущая плотность стоек стимулирует постоянные инновации в дизайне охлаждения.

По гражданской / структурной и архитектурной

Надстройка и модульные строительные системы занимают наибольшую долю в этом сегменте. Рынок инфраструктуры центров обработки данных Канады подчеркивает использование сборных стальных конструкций для более быстрой доставки. Приподнятые полы и изоляция оболочки повышают эффективность. Подготовка площадки и фундаментные работы поддерживают устойчивое строительство. Городские стандарты зонирования стимулируют архитектурную модернизацию на крупных кампусах.

По ИТ и сетевой инфраструктуре

Серверные и хранилищные системы формируют основу ИТ-инфраструктуры. Рынок инфраструктуры центров обработки данных Канады наблюдает активное внедрение сетевых и оптоволоконных технологий. Высокоскоростные кабели обеспечивают стабильное подключение для больших объемов данных. Стойки и корпуса улучшают модульную масштабируемость. Спрос, обусловленный облачными технологиями, ускоряет постоянные обновления ИТ-систем.

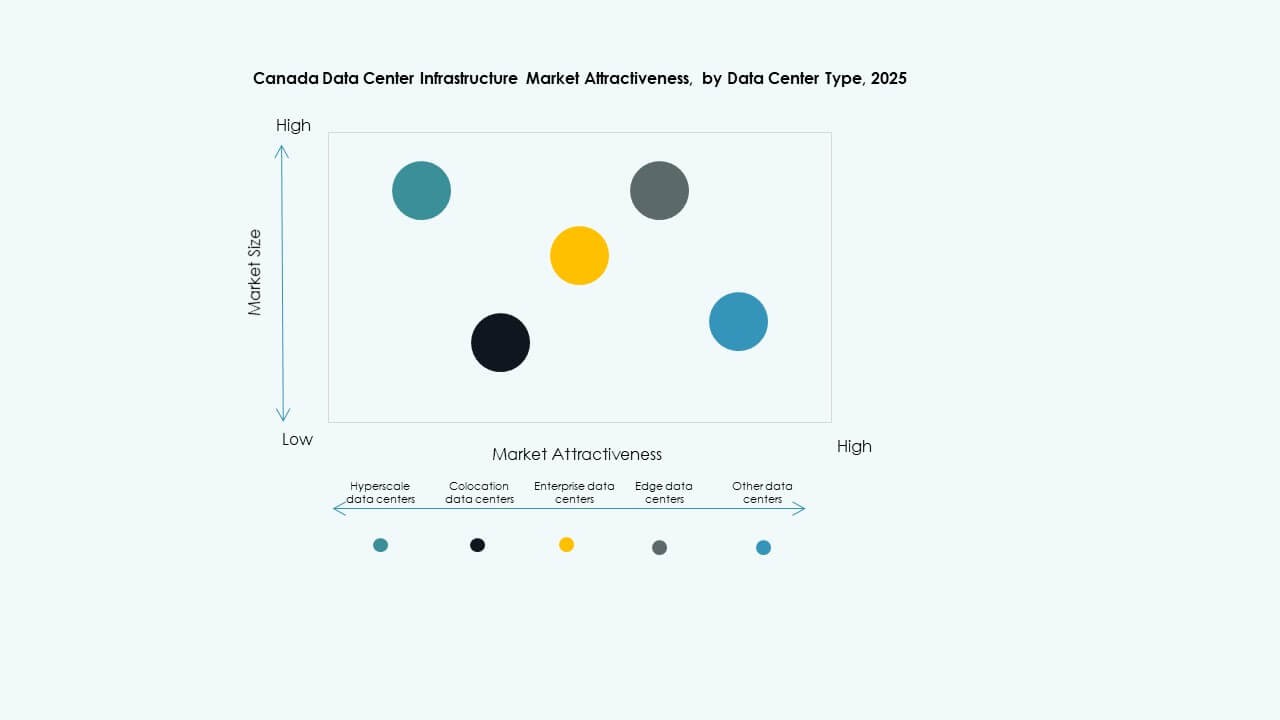

По типу центра обработки данных

Гипермасштабные центры обработки данных доминируют из-за растущего спроса на облачное хранилище. Рынок инфраструктуры центров обработки данных Канады также наблюдает значительный рост колокации для гибридных развертываний. Корпоративные и периферийные центры показывают расширение в вторичных регионах. Высокая доступность и гибкие модели обслуживания подпитывают разнообразный спрос клиентов.

По модели доставки

Модели проектирования-строительства/EPC доминируют в доставке проектов. Рынок инфраструктуры центров обработки данных Канады предпочитает комплексные и модульные заводские модели для скорости и контроля. Растет количество проектов по модернизации, так как операторы обновляют устаревшие системы. Модульные заводы снижают затраты на строительство, улучшая стандартизацию.

По типу уровня

Центры обработки данных уровня 3 лидируют благодаря широкому внедрению в корпоративной и гипермасштабной среде. Рынок инфраструктуры центров обработки данных Канады наблюдает растущее развитие уровня 4 для критически важной надежности. Уровни 1 и 2 обслуживают более мелких клиентов и периферийные узлы. Обновления уровней соответствуют глобальным стандартам доступности и соответствия.

Региональные инсайты

Восточная Канада доминирует с более чем 55% долей рынка

Восточная Канада, возглавляемая Онтарио и Квебеком, занимает около 55% от общего рынка. Рынок инфраструктуры центров обработки данных Канады выигрывает от стабильного энергоснабжения, холодного климата и сильной связности. Торонто и Монреаль остаются основными площадками для гипермасштабных и колокационных провайдеров. Энергия на основе гидроэлектростанций поддерживает углеродно-нейтральные операции. Изобилие талантов и ясность регулирования поощряют иностранные инвестиции. Восточная Канада остается сердцем национального развития инфраструктуры.

- Например, кампус Vantage Data Centers Montreal II (QC4) является доказанным примером в Восточной Канаде. Он охватывает участок площадью 10 акров недалеко от центра Монреаля с тремя объектами, общая мощность которых составляет 50 МВт критической ИТ-нагрузки и 320 000 квадратных футов пространства при полном развитии.

Западная Канада набирает обороты с 25% долей рынка

Западная Канада, включая Британскую Колумбию и Альберту, составляет почти 25% рынка. Рынок инфраструктуры центров обработки данных Канады привлекает все большее внимание со стороны облачных и корпоративных операторов. Ванкувер предлагает сильную связь с западным побережьем США. Альберта предоставляет недорогую электроэнергию и развивающиеся возобновляемые активы. Стратегическая близость к тихоокеанским маршрутам увеличивает экспортный потенциал для услуг обработки данных. Развивающаяся надежность энергосистемы региона укрепляет его роль в будущем росте.

Северные и Атлантические регионы выходят на арену с общей долей в 20%

Северные и Атлантические провинции вместе вносят около 20% рыночной активности. Рынок инфраструктуры центров обработки данных Канады в этих областях развивается через небольшие колокационные и периферийные узлы. Провинции, такие как Новая Шотландия и Ньюфаундленд, привлекают устойчивые проекты, работающие на энергии ветра. Поддерживаемые правительством программы подключения сельских районов расширяют региональные мощности. Холодные климатические условия предлагают естественные преимущества охлаждения. Ожидается, что эти развивающиеся зоны приобретут большее значение к 2035 году.

- Например, дата-центр MTL8 компании Cologix недалеко от Монреаля демонстрирует масштабируемость колокационных объектов, работающих почти на 100% возобновляемой энергии. Он предлагает более 21 МВт мощности и служит примером того, как небольшие узлы в развивающихся регионах используют устойчивые источники энергии.

Конкурентные инсайты:

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- Fujitsu

- Huawei Technologies Co., Ltd.

- IBM

- Cologix

- Vantage Data Centers

Конкурентная среда отражает смесь глобальных поставщиков инфраструктуры и специализированных поставщиков оборудования, укрепляющих возможности центров обработки данных по всей Канаде. Крупные компании предоставляют все, от услуг колокации и межсоединений до систем питания, охлаждения и поддержки. Присутствие сильных поставщиков повышает зрелость местных рынков. Это обеспечивает надежную доставку инфраструктуры, быстрое развертывание и масштабируемую мощность для корпоративных и гипермасштабных клиентов. Рынок инфраструктуры центров обработки данных Канады выигрывает от этой надежной базы поставщиков, поскольку разработчики и операторы находят надежных партнеров для электрических, механических и ИТ-компонентов. Конкуренция остается интенсивной в отношении качества услуг, энергоэффективности, модульного дизайна и общей стоимости владения. Компании, которые сочетают глубину инфраструктуры с гибкими решениями, привлекают большинство клиентов и инвесторов.

Последние разработки:

- В сентябре 2025 года компания HIVE Digital Technologies завершила приобретение дата-центра мощностью 7,2 МВт, расположенного в Торонто, за 17,25 миллиона канадских долларов, что включало оплату и выпуск акций в рамках сделки. Ожидается, что это приобретение укрепит инфраструктурные возможности HIVE на канадском рынке центров обработки данных.

- В сентябре 2025 года Schneider Electric запустила свои решения EcoStruxure с жидкостным охлаждением, готовые к использованию ИИ, предназначенные для серверов высокой плотности, поддерживающих рабочие нагрузки на базе GPU NVIDIA, что стало значительным запуском продукта в инфраструктуре центров обработки данных.

- В январе 2025 года Yondr Group начала строительство нового дата-центра мощностью 27 МВт в Торонто, Онтарио, на участке площадью 4,5 акра. Это предприятие планирует использовать замкнутую систему охлаждения, значительно сокращающую использование воды после ввода в эксплуатацию, и планируется к готовности к середине 2026 года.