Sammanfattning:

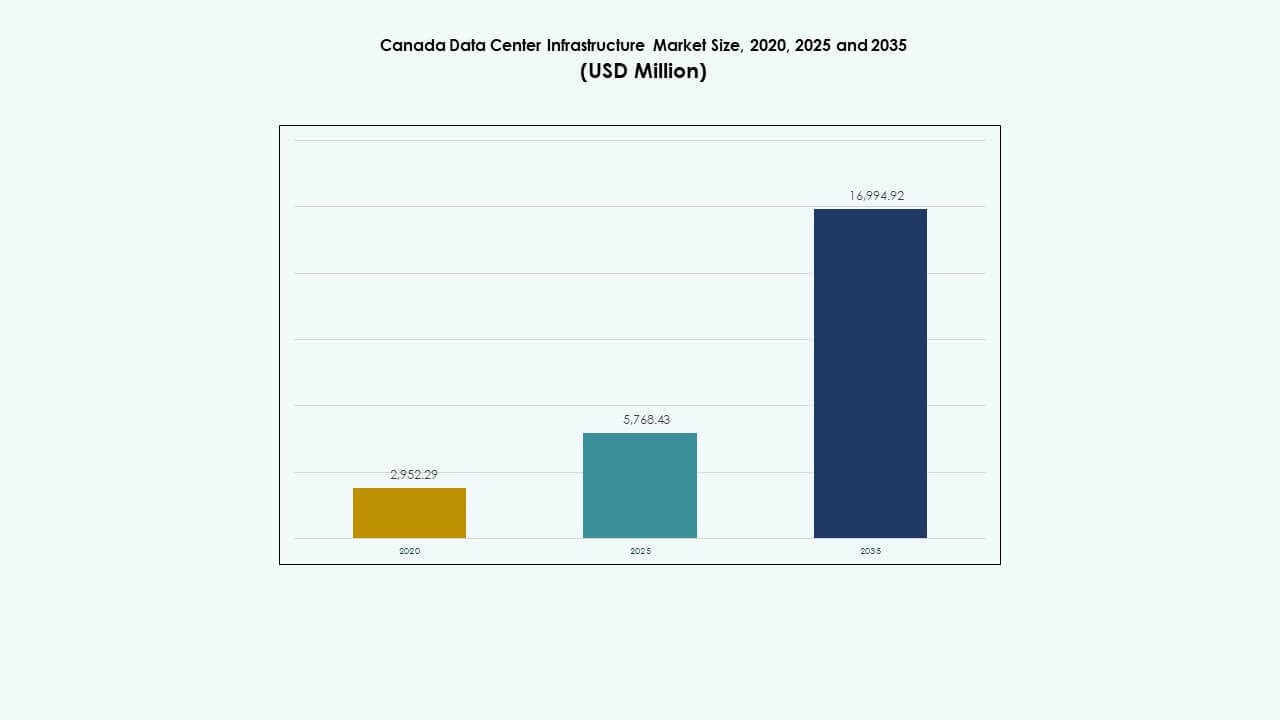

Storleken på marknaden för datacenterinfrastruktur i Kanada värderades till 2 952,29 miljoner USD år 2020, nådde 5 768,43 miljoner USD år 2025 och förväntas nå 16 994,92 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 11,33 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Kanadas Datacenterinfrastrukturmarknad 2025 |

5 768,43 miljoner USD |

| Kanadas Datacenterinfrastrukturmarknad, CAGR |

11,33% |

| Storlek på Kanadas Datacenterinfrastrukturmarknad 2035 |

16 994,92 miljoner USD |

Den ökande efterfrågan på AI, molntjänster och kantteknologier fortsätter att driva infrastrukturuppgraderingar. Marknaden gynnas av stora investeringar i energieffektiv kylning, automation och smart nätintegration. Starka statliga incitament, gynnsamma klimatförhållanden och digitala transformationsinitiativ lockar hyperskala- och företagsoperatörer. Marknaden för datacenterinfrastruktur i Kanada har blivit en strategisk tillgång för investerare som söker långsiktiga avkastningar på digital infrastruktur.

Ontario och Quebec dominerar den nationella landskapet tack vare stark kraftstabilitet, anslutning och tillgång till förnybar energi. Toronto och Montreal leder tillväxten inom hyperskala och colocation, stödda av omfattande fiber och vattenkraft. Framväxande regioner som Alberta och British Columbia får dragkraft genom låga energikostnader och strategisk marktillgänglighet. Kanadas balanserade energiresurser och policyramverk främjar hållbar expansion över flera provinser, vilket möjliggör långsiktig kapacitetstillväxt nationellt.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökad Molnanvändning och Expansion av Hyperskalafaciliteter

Molnmigration och ökningen av hyperskalafaciliteter är stora krafter som driver tillväxten på marknaden för datacenterinfrastruktur i Kanada. Företag expanderar hybrid- och multicloud-strategier för att stödja digitala operationer. Hyperskalaoperatörer etablerar nya campus över Toronto, Montreal och Calgary för att möta den ökande beräkningsbehovet. Det attraherar långsiktiga investeringar från både inhemska och globala aktörer. Energieffektiva designer och smarta kraftsystem stärker infrastrukturens skalbarhet. Företag investerar kraftigt för att möta lagrings- och bearbetningsbehov för AI och IoT-arbetsbelastningar. Investerare ser pålitliga avkastningar tack vare stabila policyer och incitament för förnybar energi. Dessa trender positionerar Kanada som ett datamotsåndskraftcentrum för Nordamerika.

- Till exempel, i mitten av 2025 nådde Greater Toronto Area cirka 312 MW av operativ datacenterkapacitet, med ytterligare 112 MW under konstruktion i Markham, Ontario, vilket återspeglar Kanadas starka hyperskaliga tillväxt driven av ökande efterfrågan på AI och molntjänster.

Framsteg inom energieffektiva teknologier och hållbarhetsåtaganden

Hållbarhetsinitiativ leder till stora förbättringar i infrastrukturens effektivitet. Operatörer fokuserar på vätskekylning, högdensitetsrack och AI-aktiverad övervakning för att minska energiförbrukningen. Kanadas datacenterinfrastrukturmarknad drar nytta av landets gröna energimix, främst vatten- och vindkraft. Datacenterutvecklare använder modulära designer för att förbättra flexibiliteten vid implementering. Det säkerställer operativ tillförlitlighet under strikta energiregleringar. Koldioxidneutrala initiativ driver innovation inom förnybar integration. Många företag siktar på att uppnå utsläppsfria dataanläggningar till 2030. Den nationella satsningen på hållbarhet stödjer en stadig marknadsexpansion.

- Till exempel driver Equinix flera datacenter i Montreal, som erbjuder colocation och interconnection-tjänster för företags- och molnkunder. Företaget investerar aktivt i energieffektiv kylning och förnybar energidrift, vilket återspeglar dess globala engagemang för hållbar datacenterinfrastruktur.

Statliga incitament och stödjande digitala infrastrukturpolicys

Statligt ledda incitament för teknologi och grön infrastruktur stärker investerarnas förtroende. Skatteavdrag, markbidrag och policyunderstöd påskyndar utbyggnaden av datacenter. Kanadas datacenterinfrastrukturmarknad expanderar genom förbättrad fiberanslutning och nationella bredbandsprojekt. Provinsregeringar främjar smarta städer och edge computing-initiativ. Det stämmer överens med nationella mål för säker digital transformation. Förekomsten av kvalificerad arbetskraft och transparent styrning lockar internationella dataspelare. Långsiktiga digitala ramar säkerställer förutsägbara driftsmiljöer. Landets digitala policygrund stärker infrastrukturinnovation över branscher.

Ökad integration av AI, edge computing och automationsplattformar

AI-drivna operationer och automation omdefinierar hur anläggningar fungerar. Intelligenta analyser förbättrar resursutnyttjande och prediktivt underhåll. Edge computing möjliggör snabbare databehandling närmare slutanvändarna. Kanadas datacenterinfrastrukturmarknad integrerar dessa teknologier för skalbar prestanda. Det stödjer 5G-utbyggnad, låg-latensapplikationer och nästa generations arbetsbelastningar. Automation förbättrar kapacitetsplanering och driftsäkerhet. Företag investerar i robotstyrda system för att optimera energi- och rymdanvändning. Sådan digital transformation gör Kanadas dataekosystem redo för framtiden.

Marknadstrender

Marknadstrender

Expansion av colocation och modulära datacenter över provinserna

Colocationcenter expanderar snabbt för att betjäna företags- och molnkunder. Den kanadensiska marknaden för datacenterinfrastruktur ser starka modulära installationer för snabb installation och skalbar tillväxt. Modulära system minskar byggtiden med upp till 40 %. Det möjliggör anpassade layouter för olika arbetsbelastningar. Ökad efterfrågan från små och medelstora företag och startups driver på colocation-användningen. Datacenteroperatörer antar förkonstruerade byggmodeller för flexibilitet. Ökad efterfrågan på digital suveränitet stärker utvecklingen av lokala anläggningar. Sådana modulära trender hjälper till att balansera kapacitet med energieffektivitetsmål.

Ökande preferens för datacenter som drivs av förnybar energi

Skiftet mot datacenter som drivs av förnybar energi får fart. Operatörer utnyttjar Kanadas stora vattenkraft- och vindresurser. Den kanadensiska marknaden för datacenterinfrastruktur anpassar hållbarhetsmål med lägre driftskostnader. Förnybar integration förbättrar PUE-mått och koldioxidansvar. Företag ingår kraftköpsavtal för att säkra ren energiförsörjning. Det hjälper till att förbättra varumärkets rykte och uppfylla ESG-åtaganden. Gröna designcertifieringar som LEED och ISO 50001 blir standard. Branschens anpassning till hållbarhetspolicyer lockar ansvarsfulla investerare.

Framväxten av AI-drivna operationer och prediktiv analys

AI-integration transformerar anläggningshantering och tjänsteleverans. Realtidsanalys övervakar utrustningens hälsa och energieffektivitet. Den kanadensiska marknaden för datacenterinfrastruktur drar nytta av automation som minskar riskerna för driftstopp. Prediktiva verktyg upptäcker avvikelser innan fel uppstår. Intelligenta kylsystem minskar energianvändningen och optimerar arbetsbelastningar. Företag använder AI för att hantera dynamisk resursallokering. Det möjliggör smartare planering för växande databehov. Prediktiv intelligens säkerställer tillförlitlig prestanda och högre drifttid i kritiska miljöer.

Expansion av Edge- och regionala anslutningsnätverk

Edge-datacenter får fäste i förorts- och industriella zoner. Lokaliserad bearbetning minskar latens och förbättrar tjänstekontinuitet. Den kanadensiska marknaden för datacenterinfrastruktur drar nytta av telekominvesteringar i edge-infrastruktur. 5G-utbyggnaden stödjer realtidsanalys och låglatensberäkning. Distribuerade nätverk förbättrar motståndskraft och datalokaliseringsöverensstämmelse. Det hjälper moln- och företagskunder att expandera regionala fotavtryck. Framväxten av mikrodatorcenter adresserar anslutningsgap på landsbygden. Denna trend bygger en inkluderande, nationell digital infrastruktur.

Marknadsutmaningar

Marknadsutmaningar

Hög energiförbrukning och begränsad nätflexibilitet

Energiförbrukning förblir en stor begränsning för att upprätthålla stora dataanläggningar. Den kanadensiska marknaden för datacenterinfrastruktur står inför hög nätberoende i täta provinser. Många operatörer står inför stigande elpriser och nätkapacitetsproblem. Förnybar integration begränsas av överföringsinfrastruktur. Det utmanar takten i den hållbara övergången för hyperskaliga operatörer. Förseningar i kraftuppgraderingar skapar risk för kommande expansioner. Operatörer utforskar lokal generering och batterisystem för att minska beroendet. Att balansera energieffektivitet med drifttid är en ihållande fråga.

Flaskhalsar i leveranskedjan och byggförseningar

Störningar i leveranskedjan orsakar långa ledtider för viktiga elektriska och mekaniska komponenter. Den kanadensiska marknaden för datacenterinfrastruktur upplever förseningar i leverans av utrustning och slutförande av platser. Beroendet av globala leverantörer begränsar flexibiliteten under efterfrågetoppar. Stigande materialkostnader ökar den ekonomiska belastningen för byggare. Det minskar hastigheten på kapacitetsökning i stora nav. Arbetskraftsbrist inom specialiserade byggnadsyrken ökar pressen. Regulatoriska godkännanden i urbana zoner fördröjer platsutbyggnad. Dessa begränsningar begränsar branschens förmåga att möta den ökade efterfrågan.

Marknadsmöjligheter

Ökande investeringar i gröna och AI-aktiverade datacenterdesigns

Kanadas förnybara portfölj erbjuder tydlig investeringspotential för hållbara datacenter. Den kanadensiska marknaden för datacenterinfrastruktur lockar globalt intresse för AI-aktiverade, låga koldioxidutsläpp campus. Grön datainfrastruktur stämmer överens med företags ESG-mål. Det stödjer hög effektivitet i kylning och nästa generations automation för operativa besparingar. AI-baserade underhållsverktyg förbättrar resursanvändning och förlänger hårdvarans livslängd. Hållbara byggen tilltalar både hyperscale- och colocation-investerare. Möjligheten för förnybara PPA-kontrakt förbättrar projektets livskraft.

Expansion till Edge och sekundär stadsinfrastruktur

Edge-utveckling och regional stadsutbyggnad erbjuder betydande tillväxtpotential. Den kanadensiska marknaden för datacenterinfrastruktur drar nytta av nya platser i Alberta, Manitoba och Saskatchewan. Lokala anläggningar förbättrar nätverksräckvidden för företag och molntjänster. Det möjliggör låglatensanslutningar för industri- och detaljhandelssektorer. Framväxande smarta stadsprojekt behöver edge-stöd för IoT-enheter. Decentraliserade anläggningar minskar nätverksbelastning i storstadsområden. Investerare identifierar höga ROI-möjligheter i regional expansion.

Marknadssegmentering

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar den kanadensiska marknaden för datacenterinfrastruktur med den största andelen. Kraftsystem säkerställer oavbruten service och möter växande AI-arbetsbelastningsbehov. Mekanisk infrastruktur följer, drivet av hög effektivitet i kylning och inneslutningssystem. Segmenten civil och IT-infrastruktur visar robust tillväxt från ny campusbyggnation. Sektorens mångfald stödjer skalbar kapacitet för olika kunder.

Efter elektrisk infrastruktur

Avbrottsfri kraftförsörjning (UPS) system leder det elektriska segmentet och säkerställer operativ kontinuitet. Den kanadensiska marknaden för datacenterinfrastruktur investerar kraftigt i avancerade litiumjonbatterisystem. PDU:er och BESS blir populära för redundans och nätstabilitet. Ställverk och överföringssystem förbättrar feltolerans och tillförlitlighet. Växande strömlaster från hyperscale-expansioner ökar efterfrågan på systemintegration.

Efter mekanisk infrastruktur

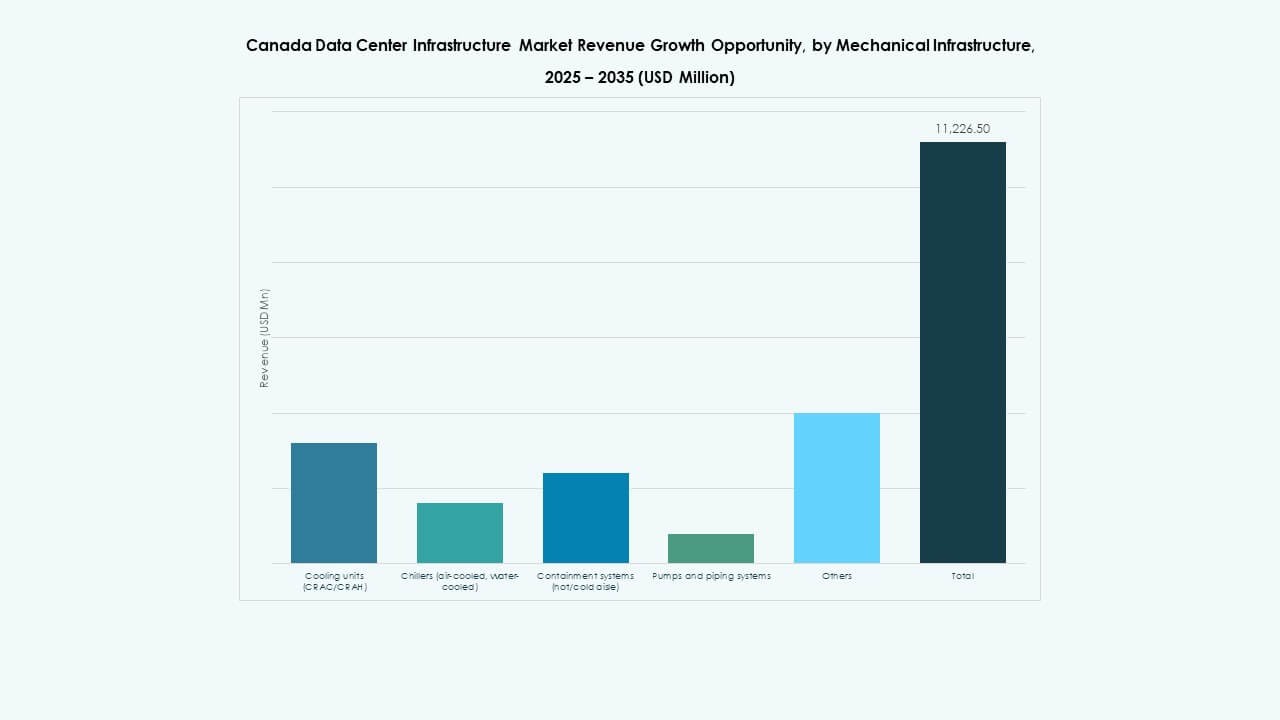

Kylaggregat, särskilt CRAC/CRAH-system, dominerar det mekaniska segmentet. Den kanadensiska marknaden för datacenterinfrastruktur antar vattenkylda kylaggregat för att minska energiförbrukningen. Inneslutning och vätskekylning förbättrar termisk kontroll effektivitet. Pumpar och rörsystem blir relevanta i modulära anläggningar. Ökande rackdensiteter driver kontinuerlig innovation i kylningsdesigns.

Efter civil / strukturell & arkitektonisk

Överbyggnad och modulära byggsystem har den största andelen i detta segment. Den kanadensiska marknaden för datacenterinfrastruktur betonar prefabricerade stålkonstruktioner för snabbare leverans. Upphöjda golv och höljesisolering förbättrar effektiviteten. Förberedelse av plats och grundarbete stödjer hållbar konstruktion. Stadsplaneringsstandarder driver arkitektonisk modernisering på stora campus.

Efter IT & Nätverksinfrastruktur

Server- och lagringssystem utgör ryggraden i IT-infrastrukturen. Den kanadensiska marknaden för datacenterinfrastruktur bevittnar starkt nätverks- och optisk fiberanvändning. Höghastighetskablage säkerställer stabil anslutning för stora datavolymer. Rack och höljen förbättrar modulär skalbarhet. Molndriven efterfrågan påskyndar kontinuerliga uppgraderingar i IT-system.

Efter Datacentertyp

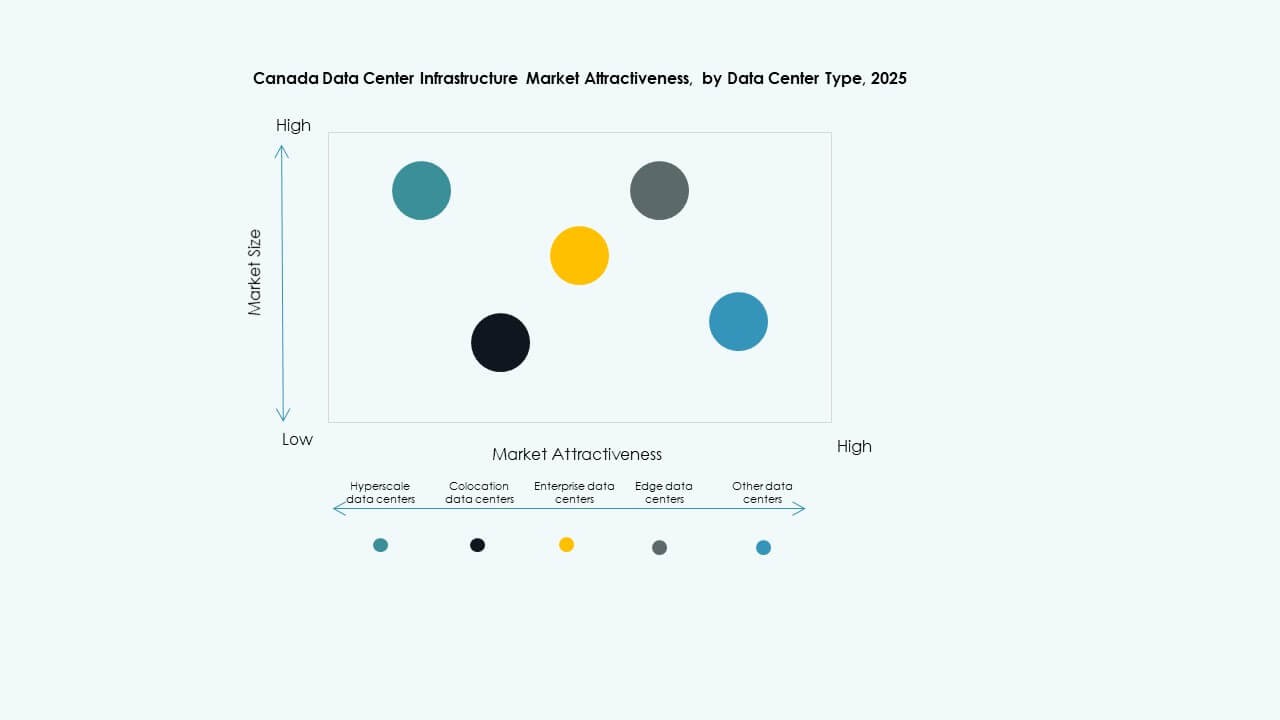

Hyperscale-datacenter dominerar på grund av ökande efterfrågan på molnlagring. Den kanadensiska marknaden för datacenterinfrastruktur ser också stark tillväxt inom kolokation för hybrida installationer. Företags- och edgecenter visar expansion i sekundära regioner. Hög drifttid och flexibla servicemodeller driver mångsidig kundefterfrågan.

Efter Leveransmodell

Design-build/EPC-modeller dominerar projektleveransen. Den kanadensiska marknaden för datacenterinfrastruktur föredrar nyckelfärdiga och modulära fabriksbyggda modeller för hastighet och kontroll. Retrofit-projekt ökar när operatörer uppgraderar äldre system. Modulära fabriker minskar byggkostnaderna samtidigt som de förbättrar standardiseringen.

Efter Tier-typ

Tier 3-datacenter leder med utbredd företags- och hyperscale-användning. Den kanadensiska marknaden för datacenterinfrastruktur ser växande Tier 4-utvecklingar för uppdragskritisk tillförlitlighet. Tier 1 och Tier 2-anläggningar betjänar mindre kunder och edge-noder. Tier-uppgraderingar anpassas till globala drifttids- och efterlevnadsstandarder.

Regionala Insikter

Östra Kanada Dominerar med Över 55% Marknadsandel

Östra Kanada, ledd av Ontario och Quebec, innehar cirka 55% av den totala marknaden. Den kanadensiska marknaden för datacenterinfrastruktur drar nytta av stabil kraft, kallt klimat och stark anslutning. Toronto och Montreal förblir främsta platser för hyperscale- och kolokationsleverantörer. Vattenkraftsbaserad energi stödjer koldioxidneutrala operationer. Riklig talang och tydliga regler uppmuntrar utländska investeringar. Östra Kanada förblir hjärtat av nationell infrastrukturutveckling.

- Till exempel är Vantage Data Centers’ Montreal II (QC4) campus ett bevisat exempel i östra Kanada. Det sträcker sig över ett 10 hektar stort område nära centrala Montreal med tre anläggningar som totalt omfattar 50 MW kritisk IT-belastning och 320 000 kvadratfot utrymme när det är fullt utvecklat.

Västra Kanada Vinner Mark med 25% Marknadsandel

Västra Kanada, inklusive British Columbia och Alberta, utgör nästan 25% av marknaden. Kanadas datacenterinfrastrukturmarknad får ökad uppmärksamhet från moln- och företagsoperatörer. Vancouver erbjuder stark anslutning med USA:s västkust. Alberta erbjuder lågkostnadskraft och framväxande förnybara tillgångar. Strategisk närhet till Stillahavsrutter ökar exportpotentialen för datatjänster. Regionens utvecklande nätverksstabilitet stärker dess roll i framtida tillväxt.

Norra och Atlantiska regionerna framträder med en kombinerad andel på 20%

Norra och Atlantiska provinser bidrar tillsammans med cirka 20% av marknadsaktiviteten. Kanadas datacenterinfrastrukturmarknad i dessa områden utvecklas genom mindre kolokations- och edge-nav. Provinser som Nova Scotia och Newfoundland lockar hållbara projekt drivna av vindkraft. Regeringsstödda program för landsbygdsanslutning ökar regional kapacitet. Kalla omgivningstemperaturer erbjuder naturliga kylfördelar. Dessa framväxande zoner förväntas få större betydelse fram till 2035.

- Till exempel visar Cologixs MTL8-datacenter nära Montreal skalbarheten hos kolokationsanläggningar drivna av nästan 100% förnybar energi. Det erbjuder mer än 21 MW kapacitet och fungerar som ett exempel på hur mindre nav i framväxande regioner utnyttjar hållbara energikällor.

Konkurrensinsikter:

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- Fujitsu

- Huawei Technologies Co., Ltd.

- IBM

- Cologix

- Vantage Data Centers

Konkurrenslandskapet återspeglar en blandning av globala infrastrukturleverantörer och specialiserade utrustningsleverantörer som stärker datacenterkapaciteter över hela Kanada. Stora företag levererar allt från kolokations- och interkonnektionstjänster till kraft-, kyl- och stödsystem. Närvaron av starka leverantörer ökar mognaden på lokala marknader. Det säkerställer tillförlitlig infrastrukturleverans, snabb distribution och skalbar kapacitet för företags- och hyperskala-klienter. Kanadas datacenterinfrastrukturmarknad drar nytta av denna robusta leverantörsbas eftersom utvecklare och operatörer hittar pålitliga partners för elektriska, mekaniska och IT-komponenter. Konkurrensen är intensiv kring servicekvalitet, energieffektivitet, modulär design och total ägandekostnad. Företag som kombinerar infrastrukturdjup med flexibla lösningar attraherar flest kunder och investerare.

Senaste utvecklingen:

- I september 2025 slutförde HIVE Digital Technologies förvärvet av ett 7,2 MW datacenter beläget i Toronto för 17,25 miljoner CAD, vilket inkluderade betalning och utfärdande av aktier som en del av affären. Detta förvärv förväntas stärka HIVE:s infrastrukturkapaciteter på den kanadensiska datacentermarknaden.

- I september 2025 lanserade Schneider Electric sina AI-redo vätskekylda EcoStruxure-lösningar designade för högdensitetsservrar som stöder NVIDIA GPU-baserade arbetsbelastningar, vilket markerar en betydande produktlansering inom datacenterinfrastruktur.

- I januari 2025 inledde Yondr Group byggandet av ett nytt 27 MW datacenter i Toronto, Ontario, på en 4,5 hektar stor plats. Denna anläggning syftar till att ha ett slutet kylsystem, vilket avsevärt minskar vattenanvändningen när den är i drift, och är planerad att vara klar för service i mitten av 2026.