エグゼクティブサマリー:

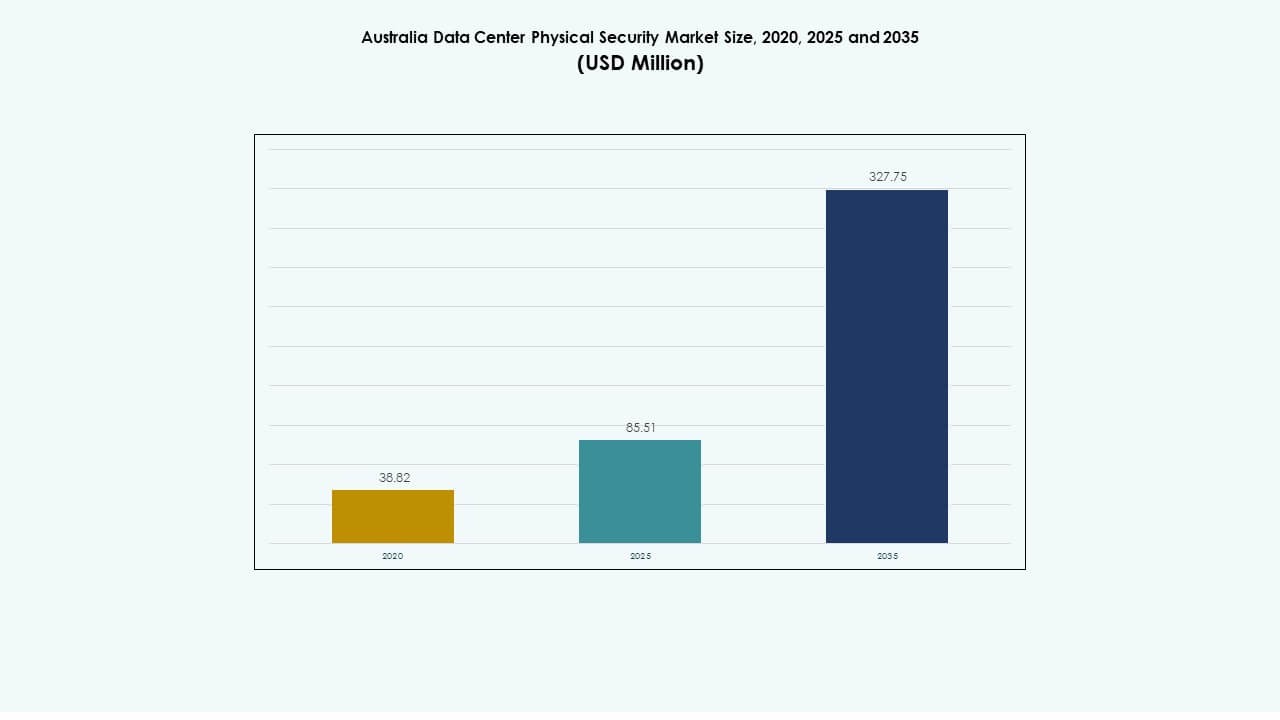

オーストラリアのデータセンター物理セキュリティ市場の規模は、2020年に3,882万米ドルと評価され、2025年には8,551万米ドルに達し、2035年には3億2,775万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)14.29%を記録しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年オーストラリアデータセンター物理セキュリティ市場規模 |

USD 85.51 Million |

| オーストラリアデータセンター物理セキュリティ市場、CAGR |

14.29% |

| 2035年オーストラリアデータセンター物理セキュリティ市場規模 |

USD 327.75 Million |

高度なアクセス制御、監視、モニタリング技術への強い需要が、オーストラリアのデータセンター物理セキュリティ市場の成長を牽引しています。ハイパースケールおよびコロケーション施設への投資の増加により、AI対応の監視、バイオメトリック認証、IoTベースの制御システムの採用が加速しています。これは、高価値のデジタルインフラの保護と規制遵守の確保において重要な役割を果たし、デジタル経済における国内外の投資家にとって戦略的に重要です。

地理的には、シドニーとメルボルンのデータセンターエコシステムが集中しているため、ニューサウスウェールズ州とビクトリア州が市場をリードしています。西オーストラリア州とクイーンズランド州は、再生可能エネルギーを利用したデータセンターとクラウドの採用によって成長している地域です。これらの地域は、インフラ投資の増加、強力な接続性、持続可能で安全な施設を求めるハイパースケーラーからの関心の高まりから利益を得ています。

市場の推進要因

市場の推進要因

デジタルトランスフォーメーションとクラウドの拡大の成長

オーストラリアのデータセンター物理セキュリティ市場は、業界全体での急速なクラウド採用とデジタル化によって推進されています。企業は機密データを扱うために安全なインフラに依存しており、複層的な保護の必要性が高まっています。侵入を防ぐための高度な監視およびバイオメトリックシステムへの強い需要から利益を得ています。政府および企業のコンプライアンス基準は、組織をより高いセキュリティ基準に向かわせています。ハイパースケーラーによるデータセンター投資の増加は、堅牢な物理セキュリティの重要性を強調しています。AIとIoTデバイスの統合は、脅威検出とインシデント対応を改善します。市場は、デジタルトラストとインフラ信頼性の強い整合性を反映しています。投資家は、オーストラリアの安全なデータエコシステムの拡大に長期的な価値を見出しています。

高度なセキュリティ技術の導入の増加

技術の統合は、現代のデータセンターにおける物理的セキュリティシステムの進化を促進します。AIベースの顔認識、ビデオ分析、自動アクセス制御が効率と精度を向上させます。オーストラリアのデータセンター物理的セキュリティ市場は、エッジコンピューティングによって可能になるリアルタイム監視から利益を得ています。クラウドベースの指令センターは意思決定を強化し、運用リスクを軽減します。これは、ハードウェアとソフトウェアのセキュリティツール間のシームレスな連携をサポートします。企業は、ダウンタイムを防ぐために予測保守とセンサー分析を採用しています。セキュリティ管理プラットフォームは、より高い可視性のためにさまざまなシステムを統合します。市場の革新ペースは、スマートで自己調整型施設に対するオーストラリアの準備状況を反映しています。

規制の推進とサイバー・フィジカルの融合

国家のサイバーセキュリティおよびデータ保護法に対する厳格な遵守が市場の方向性を形作ります。オペレーターは、物理的およびデジタルシステムがシームレスに保護を提供するように連携することを保証しなければなりません。オーストラリアのデータセンター物理的セキュリティ市場は、データインフラストラクチャに対する政府の監視の増加から成長を見せています。物理的セキュリティとサイバーセキュリティフレームワークの統合は、統一されたレジリエンス戦略を生み出します。これは、認定され準拠した技術への投資を促進します。ベンダーは、ISO 27001およびASD基準を満たすエンドツーエンドのソリューションの提供に注力しています。この融合は、複雑な脅威に対処しながら運用の継続性を確保するのに役立ちます。企業は、これらのシステムを規制の整合性と投資家の信頼にとって重要と考えています。

- 例えば、オーストラリアのEquinixはISO/IEC 27001認証を保持しており、オーストラリア政府のホスティング認証フレームワーク(HCF)下で認定戦略的ステータスを達成しています。データセンターは、国家のコンプライアンスとデータ主権要件を満たすために統合されたサイバーおよび物理的セキュリティ制御を実施しています。

グローバルおよびローカルプレイヤーからの投資の増加

グローバルなデータセンター運営者は、クラウドサービスの需要増加に対応するためにオーストラリアの施設を拡大しています。Equinix、NEXTDC、Digital Realtyなどの企業は、安全なデータハブに多額の投資を行っています。オーストラリアのデータセンター物理的セキュリティ市場は、これらの拡大から勢いを得ています。これは、スマートアクセスシステム、モーションセンサー、AI対応カメラの需要を刺激します。投資家は、資産保護のためのコア要件として物理的セキュリティを優先しています。ローカルのセキュリティ企業とグローバルな技術プロバイダーとのパートナーシップは、サプライチェーンを強化します。市場のプレイヤーは、統合された自動化防御メカニズムを通じた革新を強調しています。これらの取り組みは、オーストラリアを安全なデジタルインフラストラクチャの地域的なベンチマークとして位置付けます。

- 例えば、NEXTDCはオーストラリア全土で12以上のデータセンターを運営しており、生体認証アクセス制御、高精細CCTV監視、24時間365日のセキュリティオペレーションセンターを備えています。同社は、Gunneboと提携して安全なマン・トラップエントリーシステムを、Genetecと提携して統合されたセキュリティ管理プラットフォームを提供し、施設全体で多層的な保護を確保しています。

市場動向

市場動向

AI対応の監視と自動化の台頭

人工知能は、予測監視とスマート分析を通じて従来のセキュリティモデルを変革します。オーストラリアのデータセンター物理セキュリティ市場では、AIベースのツールの採用が増加しており、インシデントの予防に役立っています。機械学習はリアルタイムで異常を特定し、状況認識を向上させます。自動制御システムは手動介入と運用遅延を最小限に抑えます。エッジ分析はデータソース近くでのローカルな意思決定を強化します。企業は群衆管理と周辺保護のためにインテリジェントなビデオ分析を導入しています。これは進化する脅威に適応できる自己学習システムへのシフトを反映しています。このトレンドは、ハイパースケールおよびコロケーションセンター全体でデータ駆動型のセキュリティを促進します。

統合セキュリティプラットフォームの好みの増加

オペレーターは、カメラ、センサー、アクセスポイントを1つのインターフェースで接続する統一されたセキュリティシステムを好みます。オーストラリアのデータセンター物理セキュリティ市場は、統合制御ソリューションによるシームレスな管理の恩恵を受けています。これらのプラットフォームは複雑さを軽減し、対応の調整を改善します。リアルタイムのダッシュボードは即時のアラートと予測分析を可能にします。組織は集中監視を展開し、複数の場所での運用を効率的に監督します。統合はハードウェア依存を減らし、コンプライアンス管理を簡素化します。また、ITと施設チーム間の協力を強化します。このシフトは継続的な可視性を確保し、データセンターの稼働時間を向上させます。

持続可能性とグリーンセキュリティインフラストラクチャ

持続可能性の目標は、現代の施設全体での設計選択を促進します。オーストラリアのデータセンター物理セキュリティ市場は、省エネルギーのハードウェアと低排出システムを採用しています。グリーン認証を受けた建物は、太陽光発電の監視とスマート冷却を統合しています。エコフレンドリーなセキュリティシステムは、信頼性を損なうことなくエネルギー使用を削減します。ベンダーは、カーボンニュートラルをサポートするリサイクル可能でモジュール式のソリューションを開発しています。これは、物理的なセキュリティをより広範なESG戦略と一致させます。データセンターの運営者は、電力管理を最適化するためにデジタルツインに投資しています。これらの開発は、環境優先事項と互換性のあるセキュリティイノベーションを示しています。

エッジおよびリモート管理技術の採用

分散型データインフラストラクチャは、エッジセキュリティ管理の需要を高めます。オーストラリアのデータセンター物理セキュリティ市場では、リモートコントロールシステムの導入が増加しています。エッジコンピューティングは、監視データのローカル処理を可能にし、遅延を削減します。リモートコントロールルームは、クラウドベースのネットワークを使用して分散施設を管理します。これは、パースやブリスベンなどの二次都市全体での信頼性を向上させます。組織は、リアルタイムのビデオ伝送をサポートするために5G対応デバイスを採用しています。この分散モデルは、集中型の障害からのリスクを軽減します。このシフトは、オーストラリアの拡大するデジタルランドスケープを保護するためのスケーラブルなアプローチを示しています。

市場の課題

市場の課題

高い導入および保守コスト

オーストラリアのデータセンター物理セキュリティ市場は、先進技術の導入に関連するコストの壁に直面しています。AIベースの監視システムや生体認証システムの設置には大規模な投資が必要です。中小規模のオペレーターは、資本集約的なインフラのアップグレードに苦労しています。統合ネットワークの保守には継続的な費用がかかります。また、リアルタイムの監視と修理には熟練した専門家が必要です。専門的なハードウェアのサプライチェーンの遅延は、運用リスクを増大させます。市場の断片化は、一貫性のないシステムの相互運用性をもたらします。コストの懸念は、小規模企業や地域プレイヤーの採用を制限しています。

複雑な脅威の状況とコンプライアンスの負担

進化するセキュリティリスクは、データセンターオペレーターが常に保護を維持することを困難にしています。オーストラリアのデータセンター物理セキュリティ市場は、イノベーションとコンプライアンスのバランスを取る問題に直面しています。データ保護法の頻繁な変更は、管理上の負担を増大させます。物理的およびサイバーコントロールを1つのフレームワークで統合することは依然として困難です。継続的なソフトウェアの更新と多層テストが必要です。レガシーシステムへの依存は、最新のセキュリティプラットフォームへの移行を遅らせます。サイバー物理攻撃は、アクセスシステムとネットワークシステムの間の弱点を悪用します。これらの要因は運用圧力を高め、長期的な実施サイクルを遅らせます。

市場機会

ハイパースケールおよびコロケーション施設の拡大

新しいハイパースケール開発は、多層保護ソリューションの膨大な需要を生み出します。オーストラリアのデータセンター物理セキュリティ市場は、主要都市での大規模施設の成長から利益を得ています。統合アクセスと監視を専門とするセキュリティベンダーにとっての機会が開かれます。デジタルインフラ投資を奨励する政府の取り組みが採用をさらに拡大します。グローバルなテック企業とのパートナーシップがソリューションの利用可能性を高めます。オペレーターは、安全性を向上させるために予測的かつ自動化された保護ツールを求めています。モジュラーセキュリティシステムの需要増加が市場のスケーラビリティを支えます。これらの条件は、一貫した収益成長とイノベーションを可能にします。

スマートデータセンターの出現とAIの採用

スマート施設は、AIとIoTを利用して脅威を精密かつ迅速に監視します。オーストラリアのデータセンター物理セキュリティ市場は、インテリジェントで自己適応型システムへの関心の高まりを経験しています。予測分析と生体認証ツールの統合がパフォーマンスを向上させます。それはソフトウェア開発者やインテグレーターに新しいビジネスの道を開きます。5Gとエッジコンピューティングの成長がリモートおよび自動監視をサポートします。投資家は柔軟でスケーラブルなシステムを提供するベンダーを優先します。これらの機会は、オーストラリアの安全なデジタルハブとしての役割を強化します。AI駆動のソリューションを活用する市場プレーヤーは、強力な競争優位性を得るでしょう。

市場セグメンテーション

データセンターのサイズ別

大規模なデータセンターは、ハイパースケーラーやコロケーションプロバイダーからの大規模な投資により支配しています。オーストラリアのデータセンター物理セキュリティ市場は、エッジアプリケーションのために中小規模のセンターが拡大しています。大規模センターは、周辺、建物、ラックレベルの保護を統合する多層システムを採用しています。冗長性に対する高い需要が高度な監視ツールの採用を促進します。小規模施設は、コスト効率のためにモジュラーソリューションに焦点を当てています。このセグメントのスケーラビリティは、より広いアクセス性を保証します。都市圏での容量増加がすべての施設サイズの成長を促進します。データセンターの規模は、ソリューションの複雑さとベンダーパートナーシップに強く影響します。

コンポーネント別

ソリューションは、監視およびアクセス技術の需要により、最大の市場シェアを持っています。オーストラリアのデータセンター物理セキュリティ市場では、統合とサポートのためのサービスの採用が増加しています。ソリューションには、ビデオ監視、生体認証システム、アラーム制御が含まれます。サービスプロバイダーは、継続的な更新とリスク監査を通じて信頼性を向上させます。企業は、オンプレミスとクラウドソリューションを組み合わせたハイブリッドモデルを好みます。AIソフトウェアの統合により、デバイスの相互運用性が向上します。OEMとのサービスパートナーシップは、システムの最適化を保証します。このバランスの取れたコンポーネントの組み合わせが、運用パフォーマンスと稼働時間を強化します。

ソリューション別

アクセス制御は、施設の入場を規制する必要性から、ソリューションカテゴリでトップに立っています。オーストラリアのデータセンター物理セキュリティ市場では、ビデオ監視およびモニタリングシステムの強い利用も記録されています。AI分析は、識別精度を向上させることでこれらのソリューションを強化します。リアルタイムアラートは、不正アクセスや機器の改ざんを防ぎます。高度なセンサーと動作検知器が重要なエリアを保護します。企業は、システムの監視のために統合されたソフトウェアダッシュボードに投資しています。クラウドベースのプラットフォームの需要は、スケーラビリティを向上させます。これらのソリューションは、エンドツーエンドのインフラ防御を総合的に強化します。

サービス別

システム統合は、複雑なマルチベンダー環境のために支配的です。オーストラリアのデータセンター物理セキュリティ市場では、コンサルティングとメンテナンスサポートの需要が増加しています。統合は、多様なデバイスとソフトウェアのシームレスな機能を保証します。コンサルティングサービスは、戦略をコンプライアンス基準に合わせるのに役立ちます。メンテナンス契約は、パフォーマンスを維持し、ダウンタイムを減少させます。エンドユーザーは、ライフサイクル全体の管理を提供するベンダーを優先します。サービスの質は、高可用性施設での競争優位性の差別化要因となります。これらのサービスは、急速に拡大するインフラにおける一貫した信頼性を保証します。

セキュリティレイヤー別

周辺セキュリティは、すべての保護システムの基盤を形成します。オーストラリアのデータセンター物理セキュリティ市場は、建物およびラックレベルにまで拡張する層状防御を強調しています。各レイヤーでのアクセス制御は、包括的なカバレッジを保証します。データホールは、生体認証ロックと監視カメラを使用して常時監視を行います。ラックレベルのセンサーは、ハードウェアの改ざんや盗難を防ぎます。レイヤー間の統合により、状況認識が向上します。施設運営者は、迅速な対応のために自動化システムを展開します。この多層アプローチは、長期的なレジリエンスとコンプライアンスを支えます。

データセンタータイプ別

ハイパースケールデータセンターは、高密度インフラへの大規模な投資により支配的です。オーストラリアのデータセンター物理セキュリティ市場では、コロケーションおよびエンタープライズ施設の成長が見られます。エッジデータセンターは、IoTおよびAIワークロードの増加に伴い拡大しています。スケーラブルで分散型のセキュリティソリューションから恩恵を受けます。コロケーションサイトは、共有環境のため厳格なアクセスポリシーを要求します。エンタープライズ施設は、内部コンプライアンスのために統合システムに焦点を当てています。これらの多様なタイプは、バランスの取れた市場エコシステムをサポートします。継続的な拡大は、すべてのカテゴリにわたる持続的な機会を保証します。

エンドユーザー別

ITと通信は、安全なデジタル環境への依存から主導しています。オーストラリアのデータセンター物理セキュリティ市場は、BFSIや政府部門からも強い参加を得ています。医療と小売部門は、規制基準を満たすためにこれらのソリューションを採用しています。製造施設は、機器とデータの保護のためにシステムを統合しています。Eコマースプラットフォームは、物流センターのために24時間365日の監視を要求しています。エンドユーザーは、運用管理のためのAI自動化を重視しています。各セクターは、カスタマイズされたセキュリティニーズに合わせています。業界全体での幅広い採用が、多様化した市場成長を保証します。

地域別インサイト

ニューサウスウェールズとビクトリア:主要データセンターハブ

ニューサウスウェールズは、シドニーのハイパースケールの優位性により、オーストラリアのデータセンター物理セキュリティ市場の約45%を占めています。ビクトリアは、メルボルンでの主要な開発により、約30%に続いています。これらの州は、グローバルプレーヤーからのトップクラスの投資を引き付けています。高度な接続性と規制の枠組みが、堅牢なセキュリティ統合をサポートしています。政府支援の持続可能性イニシアチブから恩恵を受けています。企業全体でのクラウド採用の強化が、施設の拡張を加速させています。両地域は、オーストラリアの安全なデータインフラの戦略的中心を表しています。

- たとえば、NEXTDCはS2シドニーデータセンターを運営しており、設計と建設施設の両方でUptime Institute Tier IV認証を取得しています。このサイトは、フォールトトレラントの電力と冷却インフラストラクチャを備え、生体認証アクセス制御と高度な監視を備えており、高い運用信頼性と安全なパフォーマンスを確保しています。

西オーストラリアとクイーンズランド:新興の成長回廊

西オーストラリアは、新しいエネルギー効率の高いセンターに支えられ、約15%の市場シェアを占めています。クイーンズランドは、地域のデジタルハブの拡大により、約7%を保持しています。オーストラリアのデータセンター物理セキュリティ市場は、エッジコンピューティングと再生可能プロジェクトを通じてここで成長しています。投資は、回復力のある沿岸および鉱業関連の場所を対象としています。スマートモニタリングツールは、分散型オペレーション全体の安全性を向上させます。地方政府は、地域経済開発のためにデータインフラを促進しています。これらの地域は、国内のデータセキュリティネットワークにおいて重要性が高まっています。

- たとえば、CDCデータセンターは、西オーストラリア州パース近郊に200MWのデータセンターキャンパスを開発すると発表しました。これは、冷却プロセスで水を消費しない先進的なクローズドループ液体冷却システムを利用しています。これは、エネルギー効率と環境持続可能性の目標に沿った、地域で最大のAIおよび技術キャンパスの1つと見なされています。

南オーストラリアとタスマニア:ニッチだが戦略的な地域

南オーストラリアとタスマニアは合わせて市場の約3%を占めています。オーストラリアのデータセンター物理セキュリティ市場は、グリーンおよびモジュール式施設プロジェクトによって徐々に拡大しています。両地域は、防衛および研究データのための専門センターをホストしています。オペレーターは、排出量が最小限の再生可能エネルギーシステムに投資しています。大学や技術研究所との協力から恩恵を受けています。安全なインフラは、地域のデジタルエコシステムを強化します。彼らのニッチな位置付けは、国内のデータインフラの将来の多様化と冗長性をサポートしています。

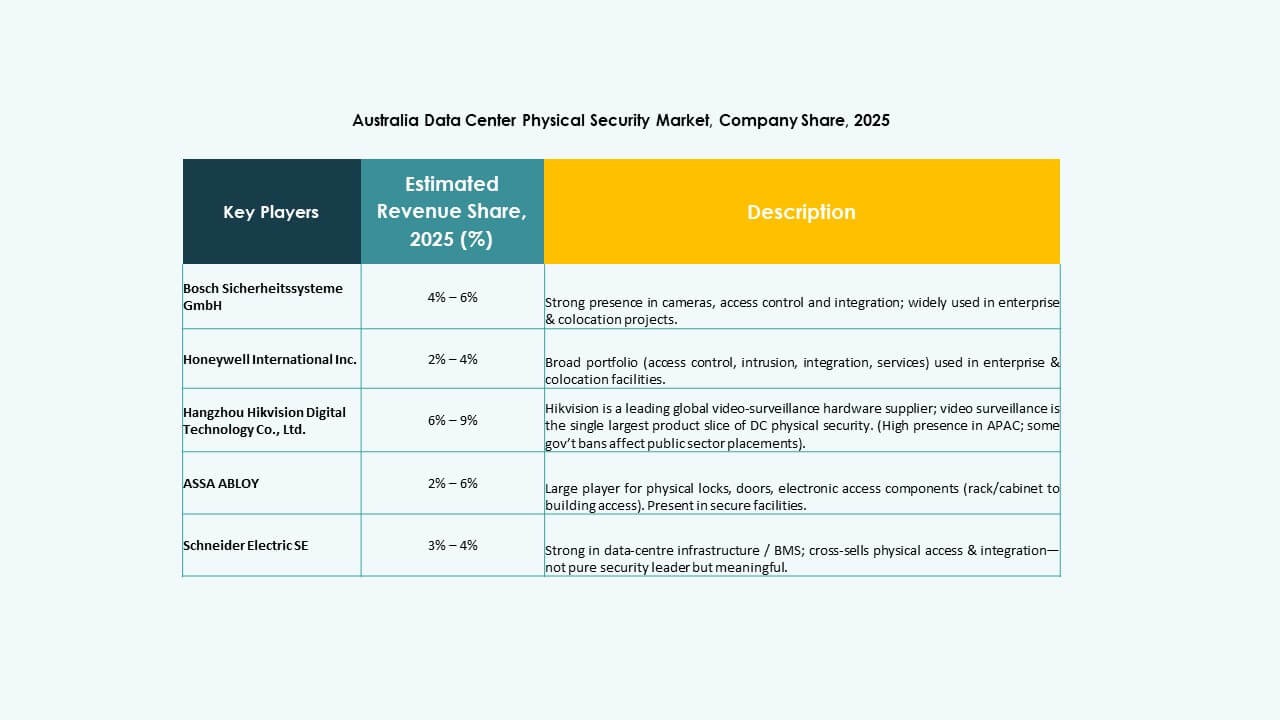

競争インサイト:

競争インサイト:

- ウィルソン・セキュリティ

- SIS Australia Holdings Pty Ltd

- MSSセキュリティ

- APIアクセス&セキュリティ

- ISCS (International Security Control Solutions Pty Ltd)

- ABB Ltd

- シーメンスAG

- ボッシュ・ジヒャーハイトシステム GmbH

- ハネウェル・インターナショナル Inc.

- ジョンソン・コントロールズ

オーストラリアのデータセンター物理セキュリティ市場は、グローバルな技術ベンダーと国内のサービスプロバイダー間の激しい競争が特徴です。大規模なデータセンターに特化した統合アクセス制御、ビデオ監視、モニタリングソリューションを提供する企業によって形成されています。シーメンス、ボッシュ、ハネウェルなどのグローバル企業は、先進的なAI対応システムを通じて支配的な地位を占めており、ウィルソン・セキュリティやMSSセキュリティのような地元企業は、現場での運用とマネージドサービスで優れています。ABBとジョンソン・コントロールズは、エネルギー効率の高い自動化されたセキュリティシステムに注力しています。サービスの統合、政府のサイバーセキュリティ規制への準拠、スケーラビリティが競争の成功を定義します。ベンダーは、パフォーマンスを向上させ、ダウンタイムを減らし、持続可能性の目標を達成するために、パートナーシップとデジタルイノベーションを強調し、オーストラリアのハイパースケールおよびエンタープライズ施設全体での地位を強化しています。

最近の動向:

- 2025年10月、ASSA ABLOYは、データセンター向けの監視およびアクセス制御製品を専門とするドイツの企業Kentix GmbHを買収し、この分野での物理セキュリティの能力を強化しました。

- 2025年1月、ASSA ABLOYはまた、シャーロットに拠点を置く資産保護およびアクセス制御ソリューションのプロバイダーであるInVueを買収し、アクセス制御と資産保護のグローバルな拡大戦略に沿っています。

- 2024年6月、ハネウェル・インターナショナル Inc.は、Carrier Global Corporationのグローバルアクセスソリューション事業を49億5千万ドルで買収完了し、LenelS2、Onity、Supraのような先進的なアクセス制御ソリューションでビルオートメーションポートフォリオを強化しました。これらはスペインを含むデータセンターのセキュリティニーズをサポートします。

- 2024年12月、ボッシュ・ジヒャーハイトシステム GmbHは、セキュリティおよび通信技術製品事業を欧州の投資会社トリトンに売却しました。この取引には、ビデオ、アクセスおよび侵入、通信の3つの事業部門が含まれており、ボッシュはシステムインテグレーション事業により集中することを目指しています。