Краткое содержание:

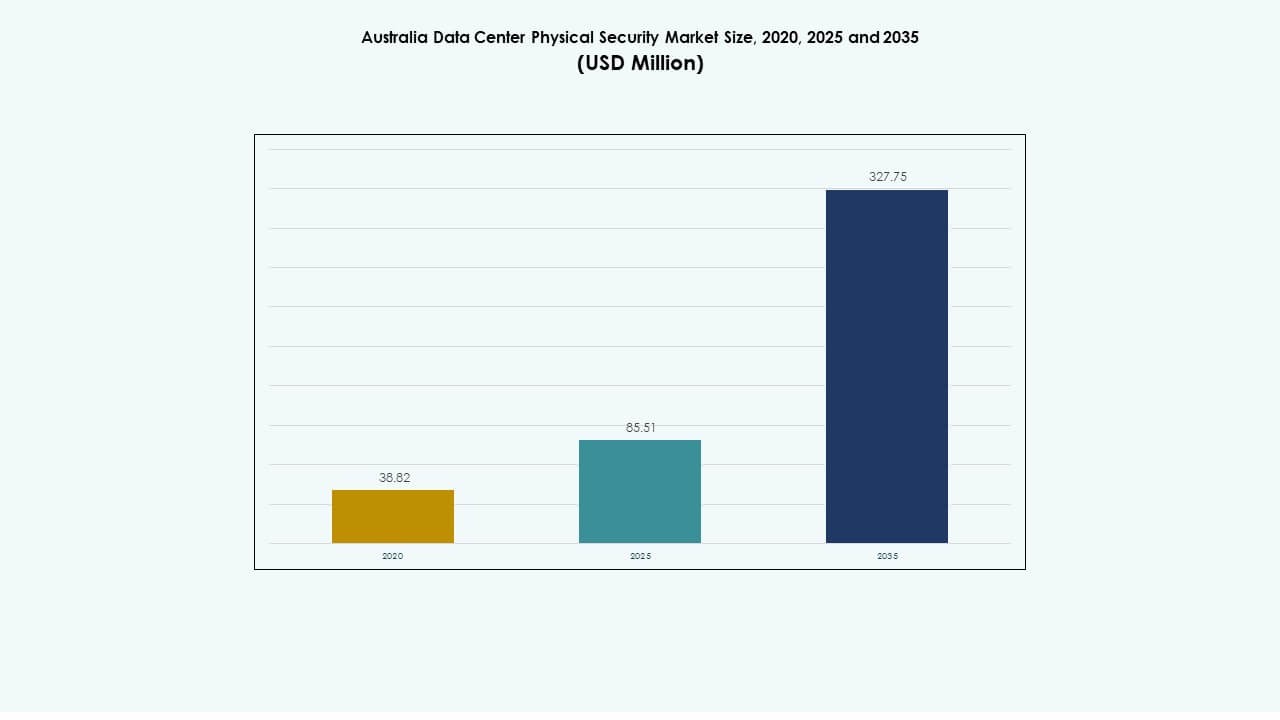

Размер рынка физической безопасности центров обработки данных в Австралии оценивался в 38,82 миллиона долларов США в 2020 году, достигнет 85,51 миллиона долларов США в 2025 году и, как ожидается, достигнет 327,75 миллиона долларов США к 2035 году, регистрируя среднегодовой темп роста (CAGR) 14,29% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности центров обработки данных в Австралии 2025 |

85,51 миллиона долларов США |

| Рынок физической безопасности центров обработки данных в Австралии, CAGR |

14,29% |

| Размер рынка физической безопасности центров обработки данных в Австралии 2035 |

327,75 миллиона долларов США |

Сильный спрос на передовые технологии контроля доступа, наблюдения и мониторинга стимулирует рост рынка физической безопасности центров обработки данных в Австралии. Растущие инвестиции в гипермасштабные и колокационные объекты ускорили внедрение систем наблюдения с поддержкой ИИ, биометрической верификации и систем управления на основе Интернета вещей. Это играет ключевую роль в обеспечении безопасности высокоценной цифровой инфраструктуры и соблюдении нормативных требований, что делает его стратегически важным как для внутренних, так и для международных инвесторов в цифровую экономику.

Географически, Новый Южный Уэльс и Виктория лидируют на рынке благодаря концентрированным экосистемам центров обработки данных в Сиднее и Мельбурне. Западная Австралия и Квинсленд являются развивающимися регионами, движимыми центрами обработки данных на возобновляемых источниках энергии и внедрением облачных технологий. Эти области выигрывают от растущих инвестиций в инфраструктуру, сильной связности и растущего интереса со стороны гипермасштабных компаний, стремящихся к устойчивым и безопасным объектам для расширения своих операций в Австралии.

Движущие силы рынка

Движущие силы рынка

Растущая цифровая трансформация и расширение облачных технологий

Рынок физической безопасности центров обработки данных в Австралии движим быстрым внедрением облачных технологий и цифровизацией в различных отраслях. Бизнес полагается на безопасную инфраструктуру для обработки конфиденциальных данных, что увеличивает потребность в многоуровневой защите. Он выигрывает от сильного спроса на передовые системы наблюдения и биометрические системы для предотвращения нарушений. Государственные и корпоративные стандарты соответствия подталкивают организации к более высоким стандартам безопасности. Растущие инвестиции в центры обработки данных со стороны гипермасштабных компаний подчеркивают важность надежной физической безопасности. Интеграция устройств ИИ и Интернета вещей улучшает обнаружение угроз и реагирование на инциденты. Рынок отражает сильное соответствие между цифровым доверием и надежностью инфраструктуры. Инвесторы видят долгосрочную ценность в расширении безопасной экосистемы данных в Австралии.

Растущее внедрение передовых технологий безопасности

Интеграция технологий стимулирует развитие систем физической безопасности в современных дата-центрах. Системы распознавания лиц на основе ИИ, видеоаналитика и автоматизированный контроль доступа повышают эффективность и точность. Рынок физической безопасности дата-центров в Австралии выигрывает от мониторинга в реальном времени, обеспечиваемого периферийными вычислениями. Облачные командные центры улучшают принятие решений и снижают операционные риски. Это поддерживает бесшовную координацию между аппаратными и программными средствами безопасности. Компании внедряют предиктивное обслуживание и аналитику датчиков для предотвращения простоев. Платформы управления безопасностью теперь объединяют различные системы для большей видимости. Темпы инноваций на рынке отражают готовность Австралии к умным и саморегулируемым объектам.

Регуляторное давление и кибер-физическая конвергенция

Строгое соблюдение национальных законов о кибербезопасности и защите данных формирует направление рынка. Операторы должны обеспечить совместную работу физических и цифровых систем для бесшовной защиты. Рынок физической безопасности дата-центров в Австралии растет благодаря увеличению государственного контроля за инфраструктурой данных. Интеграция физической безопасности с кибербезопасностью создает единые стратегии устойчивости. Это стимулирует инвестиции в сертифицированные и соответствующие технологии. Поставщики сосредотачиваются на предоставлении комплексных решений, соответствующих стандартам ISO 27001 и ASD. Эта конвергенция помогает решать сложные угрозы, обеспечивая при этом операционную непрерывность. Компании считают эти системы жизненно важными для соблюдения нормативных требований и доверия инвесторов.

- Например, Equinix в Австралии имеет сертификат ISO/IEC 27001 и достигла статуса Certified Strategic в рамках австралийской программы сертификации хостинга (HCF). Ее дата-центры внедряют интегрированные кибер- и физические средства безопасности для соблюдения национальных требований по соответствию и суверенитету данных.

Рост инвестиций от глобальных и местных игроков

Глобальные операторы дата-центров расширяют австралийские объекты для удовлетворения растущего спроса на облачные услуги. Компании, такие как Equinix, NEXTDC и Digital Realty, активно инвестируют в безопасные центры данных. Рынок физической безопасности дата-центров в Австралии набирает обороты благодаря этим расширениям. Это стимулирует спрос на интеллектуальные системы доступа, датчики движения и камеры с поддержкой ИИ. Инвесторы придают первостепенное значение физической безопасности как основному требованию для защиты активов. Партнерства между местными охранными фирмами и глобальными технологическими поставщиками укрепляют цепочки поставок. Участники рынка акцентируют внимание на инновациях через интегрированные и автоматизированные механизмы защиты. Эти инициативы позиционируют Австралию как региональный эталон в области безопасной цифровой инфраструктуры.

- Например, NEXTDC управляет более чем 12 дата-центрами по всей Австралии, оснащенными биометрическими системами контроля доступа, системами видеонаблюдения высокой четкости и круглосуточными центрами управления безопасностью. Компания сотрудничает с Gunnebo для обеспечения безопасных систем входа с ловушками и с Genetec для интегрированных платформ управления безопасностью, чтобы обеспечить многоуровневую защиту своих объектов.

Тенденции рынка

Тенденции рынка

Рост наблюдения и автоматизации с поддержкой ИИ

Искусственный интеллект преобразует традиционные модели безопасности с помощью предиктивного наблюдения и интеллектуальной аналитики. Рынок физической безопасности центров обработки данных в Австралии испытывает рост внедрения инструментов на базе ИИ для предотвращения инцидентов. Машинное обучение помогает выявлять аномалии в реальном времени, улучшая ситуационную осведомленность. Автоматизированные системы управления минимизируют ручное вмешательство и операционные задержки. Граничная аналитика улучшает локальное принятие решений рядом с источниками данных. Компании внедряют интеллектуальную видеоаналитику для управления толпами и защиты периметра. Это отражает переход к самообучающимся системам, способным адаптироваться к развивающимся угрозам. Тренд способствует безопасности на основе данных в гипермасштабных и колокационных центрах.

Растущая предпочтительность интегрированных платформ безопасности

Операторы предпочитают унифицированные системы безопасности, которые соединяют камеры, датчики и точки доступа под одним интерфейсом. Рынок физической безопасности центров обработки данных в Австралии выигрывает от бесшовного управления, предлагаемого интегрированными решениями управления. Эти платформы уменьшают сложность и улучшают координацию реагирования. Панели реального времени позволяют мгновенные оповещения и предиктивный анализ. Организации внедряют централизованный мониторинг для эффективного контроля операций на нескольких локациях. Интеграция снижает зависимость от оборудования и упрощает управление соответствием. Это также укрепляет сотрудничество между ИТ и командами объектов. Переход обеспечивает непрерывную видимость и повышает время безотказной работы центров обработки данных.

Устойчивость и экологически чистая инфраструктура безопасности

Цели устойчивого развития влияют на выбор дизайна в современных объектах. Рынок физической безопасности центров обработки данных в Австралии принимает энергоэффективное оборудование и системы с низким уровнем выбросов. Здания с экологической сертификацией интегрируют наблюдение на солнечной энергии и интеллектуальное охлаждение. Экологически чистые системы безопасности снижают потребление энергии без ущерба для надежности. Поставщики разрабатывают перерабатываемые и модульные решения, поддерживающие углеродную нейтральность. Это согласовывает физическую безопасность с более широкими стратегиями ESG. Операторы центров обработки данных инвестируют в цифровые двойники для оптимизации управления энергией. Эти разработки демонстрируют инновации в области безопасности, совместимые с экологическими приоритетами.

Внедрение технологий управления на границе и удаленного управления

Децентрализованная инфраструктура данных увеличивает спрос на управление безопасностью на границе. Рынок физической безопасности центров обработки данных в Австралии наблюдает рост внедрения систем с удаленным управлением. Граничные вычисления позволяют локальную обработку данных наблюдения с уменьшенной задержкой. Удаленные диспетчерские управляют распределенными объектами с использованием облачных сетей. Это повышает надежность в таких вторичных городах, как Перт и Брисбен. Организации внедряют устройства с поддержкой 5G для поддержки передачи видео в реальном времени. Эта распределенная модель снижает риски от централизованных сбоев. Переход означает масштабируемый подход к обеспечению безопасности расширяющегося цифрового ландшафта Австралии.

Проблемы рынка

Проблемы рынка

Высокие затраты на внедрение и обслуживание

Австралийский рынок физической безопасности центров обработки данных сталкивается с барьерами по стоимости, связанными с внедрением передовых технологий. Установка систем наблюдения на основе ИИ и биометрических систем требует значительных инвестиций. Операторы малого и среднего уровня испытывают трудности с капиталоемкими обновлениями инфраструктуры. Обслуживание интегрированных сетей добавляет регулярные расходы. Это также требует квалифицированных специалистов для мониторинга и ремонта в реальном времени. Задержки в цепочке поставок специализированного оборудования увеличивают операционные риски. Фрагментация рынка приводит к несогласованности в совместимости систем. Проблемы с затратами ограничивают внедрение среди малых предприятий и региональных игроков.

Сложный ландшафт угроз и бремя соблюдения нормативов

Эволюционирующие риски безопасности ставят перед операторами центров обработки данных задачу поддержания постоянной защиты. Австралийский рынок физической безопасности центров обработки данных сталкивается с проблемами балансировки инноваций и соблюдения нормативов. Частые изменения в законах о защите данных создают административное напряжение. Интеграция физических и киберконтролей в одну структуру остается сложной задачей. Это требует постоянных обновлений программного обеспечения и многоуровневого тестирования. Зависимость от устаревших систем замедляет переход на современные платформы безопасности. Киберфизические атаки используют слабые места между системами доступа и сетями. Эти факторы увеличивают операционное давление и замедляют долгосрочные циклы внедрения.

Возможности рынка

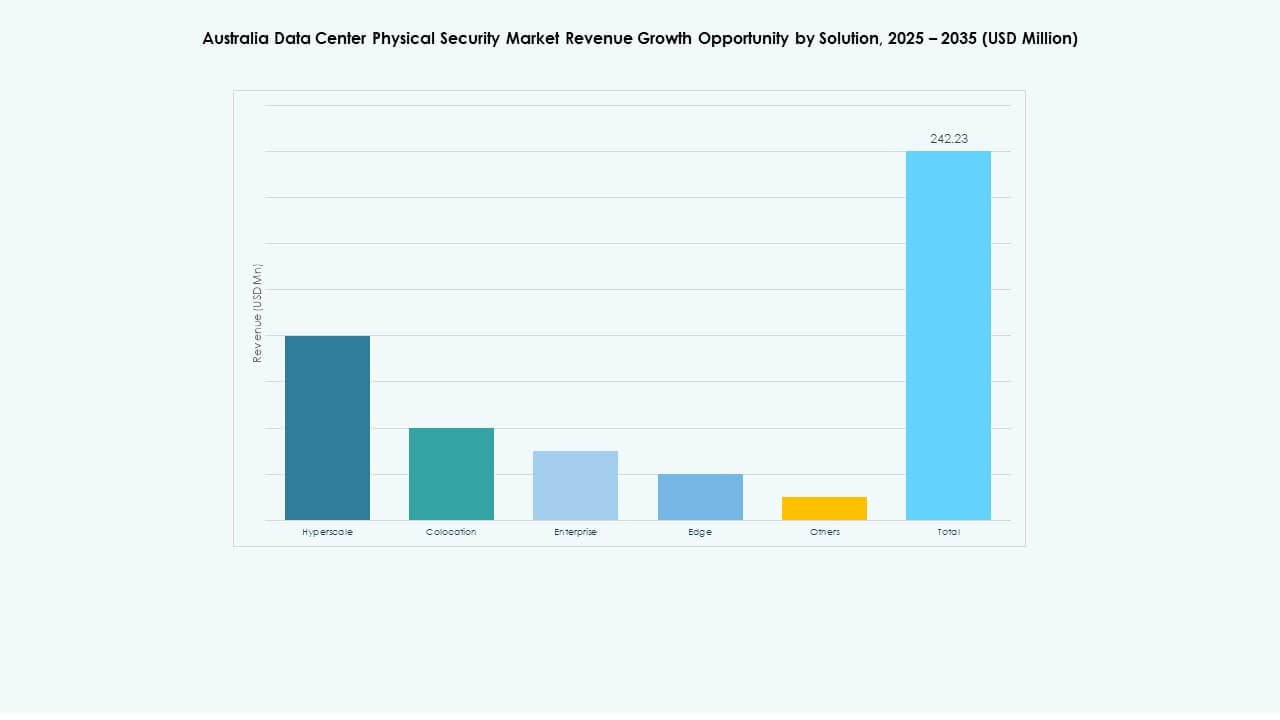

Расширение гипермасштабных и колокационных объектов

Новые гипермасштабные разработки создают огромный спрос на многоуровневые решения по защите. Австралийский рынок физической безопасности центров обработки данных получает выгоду от роста крупных объектов в крупных городах. Это открывает возможности для поставщиков безопасности, специализирующихся на интегрированном доступе и наблюдении. Государственные инициативы, поощряющие инвестиции в цифровую инфраструктуру, дополнительно расширяют внедрение. Партнерства с глобальными технологическими компаниями улучшают доступность решений. Операторы ищут предиктивные и автоматизированные инструменты защиты для повышения безопасности. Растущая потребность в модульных системах безопасности поддерживает масштабируемость рынка. Эти условия обеспечивают стабильный рост доходов и инновации.

Появление умных центров обработки данных и внедрение ИИ

Умные объекты используют ИИ и IoT для точного и быстрого мониторинга угроз. Австралийский рынок физической безопасности центров обработки данных испытывает растущий интерес к интеллектуальным, самоадаптирующимся системам. Интеграция предиктивной аналитики с биометрическими инструментами доступа улучшает производительность. Это создает новые бизнес-возможности для разработчиков программного обеспечения и интеграторов. Рост 5G и периферийных вычислений поддерживает удаленное и автоматизированное наблюдение. Инвесторы отдают приоритет поставщикам, предлагающим гибкие, масштабируемые системы. Эти возможности укрепляют роль Австралии как безопасного цифрового центра. Игроки рынка, использующие решения на основе ИИ, получат сильное конкурентное преимущество.

Сегментация рынка

По размеру центра обработки данных

Крупные центры обработки данных доминируют благодаря значительным инвестициям от гипермасштабных и колокационных провайдеров. Австралийский рынок физической безопасности центров обработки данных наблюдает расширение средних и малых центров для периферийных приложений. Крупные центры внедряют многослойные системы, интегрирующие защиту периметра, здания и уровня стоек. Высокий спрос на избыточность стимулирует внедрение передовых инструментов мониторинга. Меньшие объекты сосредотачиваются на модульных решениях для экономии затрат. Масштабируемость сегмента обеспечивает более широкую доступность. Увеличение мощности в столичных регионах способствует росту для всех размеров объектов. Масштаб центра обработки данных сильно влияет на сложность решений и партнерские отношения с поставщиками.

По компонентам

Решения занимают наибольшую долю рынка, обусловленную спросом на технологии наблюдения и доступа. На рынке физической безопасности центров обработки данных в Австралии наблюдается рост внедрения услуг для интеграции и поддержки. Решения включают видеонаблюдение, биометрические системы и контроль сигнализации. Поставщики услуг повышают надежность за счет постоянных обновлений и аудитов рисков. Предприятия предпочитают гибридные модели, сочетающие локальные и облачные решения. Интеграция программного обеспечения с ИИ улучшает совместимость устройств. Партнерства с OEM обеспечивают оптимизацию систем. Этот сбалансированный набор компонентов укрепляет операционную производительность и время безотказной работы.

По решениям

Контроль доступа лидирует в категории решений из-за необходимости регулирования входа на объекты. На рынке физической безопасности центров обработки данных в Австралии также отмечается активное использование систем видеонаблюдения и мониторинга. Аналитика на основе ИИ усиливает эти решения, улучшая точность идентификации. Оповещения в реальном времени предотвращают несанкционированный доступ и порчу оборудования. Продвинутые датчики и детекторы движения обеспечивают безопасность критических зон. Предприятия инвестируют в унифицированные программные панели для контроля систем. Спрос на облачные платформы улучшает масштабируемость. Эти решения в совокупности усиливают защиту инфраструктуры от начала до конца.

По услугам

Интеграция систем доминирует из-за сложных многопоставщицких сред. На рынке физической безопасности центров обработки данных в Австралии наблюдается растущий спрос на консультационные и поддерживающие услуги. Интеграция обеспечивает бесперебойное функционирование различных устройств и программного обеспечения. Консультационные услуги помогают согласовать стратегии с нормативными стандартами. Контракты на обслуживание поддерживают производительность и сокращают время простоя. Конечные пользователи отдают предпочтение поставщикам, предлагающим управление полным жизненным циклом. Качество услуг становится конкурентным отличием в объектах с высокой доступностью. Эти услуги обеспечивают постоянную надежность в быстро расширяющихся инфраструктурах.

По уровню безопасности

Периметровая безопасность формирует основу для всех систем защиты. На рынке физической безопасности центров обработки данных в Австралии акцентируется внимание на многоуровневой защите, распространяющейся на уровни зданий и стоек. Контроль доступа на каждом уровне обеспечивает всестороннее покрытие. В залах данных используются биометрические замки и камеры наблюдения для постоянного мониторинга. Датчики на уровне стоек предотвращают порчу или кражу оборудования. Интеграция между уровнями улучшает ситуационную осведомленность. Операторы объектов внедряют автоматизированные системы для более быстрого реагирования. Этот многоуровневый подход поддерживает долгосрочную устойчивость и соответствие требованиям.

По типу центра обработки данных

Гипермасштабные центры обработки данных доминируют благодаря значительным инвестициям в инфраструктуру высокой плотности. На рынке физической безопасности центров обработки данных в Австралии наблюдается рост колокационных и корпоративных объектов. Периферийные центры обработки данных расширяются с ростом IoT и AI нагрузок. Они выигрывают от масштабируемых и децентрализованных решений безопасности. Колокационные площадки требуют строгих политик доступа из-за общего использования среды. Корпоративные объекты фокусируются на интегрированных системах для внутреннего соответствия. Эти различные типы поддерживают сбалансированную экосистему рынка. Постоянное расширение обеспечивает устойчивые возможности во всех категориях.

По конечным пользователям

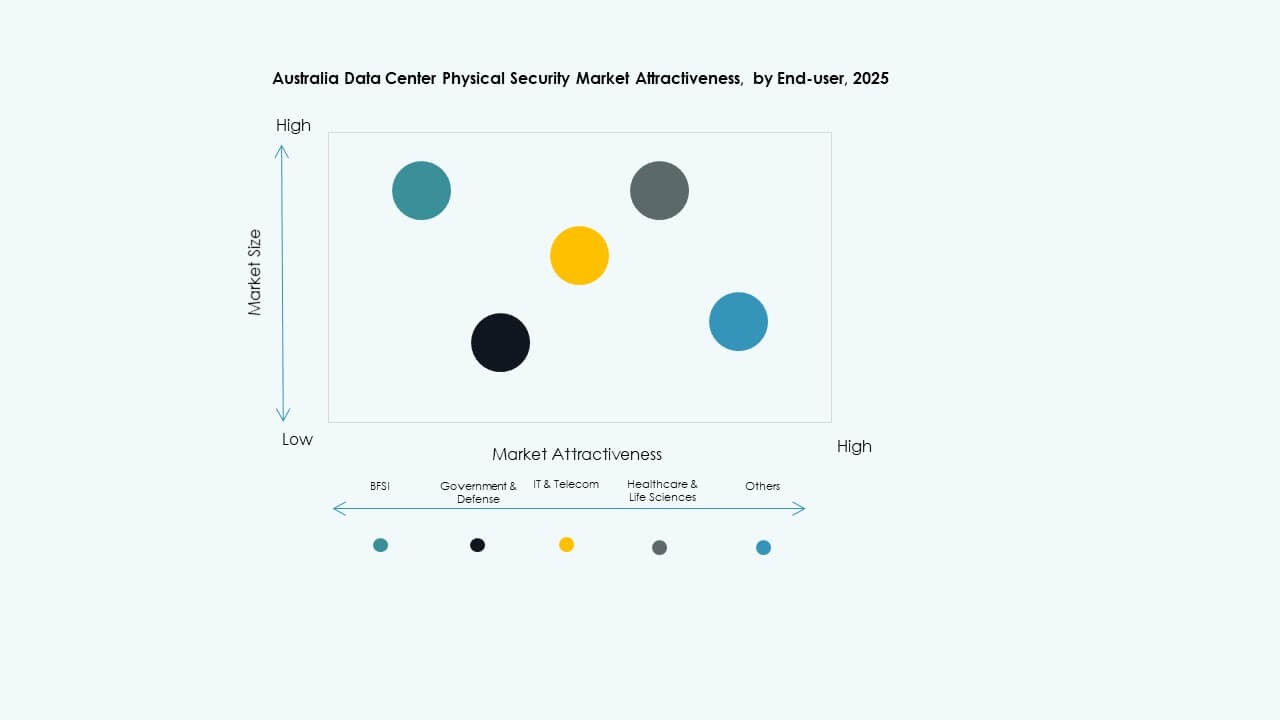

IT и телекоммуникации лидируют благодаря своей зависимости от безопасных цифровых сред. Рынок физической безопасности центров обработки данных в Австралии также активно поддерживается секторами BFSI и государственного управления. Сектора здравоохранения и розничной торговли внедряют эти решения для соблюдения нормативных стандартов. Производственные предприятия интегрируют системы для защиты оборудования и данных. Платформы электронной коммерции требуют круглосуточного наблюдения за логистическими центрами. Конечные пользователи ценят автоматизацию на основе ИИ для оперативного контроля. Каждый сектор соответствует индивидуальным потребностям в безопасности. Широкое внедрение в различных отраслях обеспечивает диверсифицированный рост рынка.

Региональные особенности

Новый Южный Уэльс и Виктория: основные центры обработки данных

Новый Южный Уэльс занимает около 45% рынка физической безопасности центров обработки данных в Австралии, возглавляемого доминированием гипермасштабных центров в Сиднее. Виктория следует с почти 30%, благодаря крупным проектам в Мельбурне. Эти штаты привлекают инвестиции высшего уровня от глобальных игроков. Их передовая связь и нормативные рамки поддерживают надежную интеграцию безопасности. Это выгодно от инициатив по устойчивому развитию, поддерживаемых правительством. Сильное внедрение облачных технологий в предприятиях ускоряет расширение объектов. Оба региона представляют собой стратегическое сердце безопасной инфраструктуры данных Австралии.

- Например, NEXTDC управляет центром обработки данных S2 в Сиднее, который имеет сертификацию Uptime Institute Tier IV как для проектирования, так и для построенного объекта. Объект оснащен отказоустойчивой инфраструктурой питания и охлаждения с биометрическим контролем доступа и передовым наблюдением, обеспечивая высокую надежность работы и безопасную производительность.

Западная Австралия и Квинсленд: развивающиеся коридоры роста

Западная Австралия занимает примерно 15% доли рынка, поддерживаемая новыми энергоэффективными центрами. Квинсленд удерживает около 7%, расширяясь за счет региональных цифровых хабов. Рынок физической безопасности центров обработки данных в Австралии растет здесь благодаря периферийным вычислениям и проектам возобновляемой энергии. Инвестиции нацелены на прибрежные и связанные с горнодобывающей промышленностью локации для повышения устойчивости. Умные инструменты мониторинга улучшают безопасность распределенных операций. Местные правительства продвигают инфраструктуру данных для регионального экономического развития. Эти области демонстрируют растущую важность в национальных сетях безопасности данных.

- Например, CDC Data Centres объявила о разработке кампуса центра обработки данных мощностью 200 МВт недалеко от Перта, Западная Австралия, использующего передовые системы замкнутого жидкостного охлаждения, которые не потребляют воду в процессе охлаждения. Это считается одним из крупнейших кампусов ИИ и технологий в регионе, соответствующим целям энергоэффективности и экологической устойчивости.

Южная Австралия и Тасмания: нишевые, но стратегические регионы

Южная Австралия и Тасмания вместе составляют около 3% рынка. Рынок физической безопасности центров обработки данных в Австралии видит постепенное расширение, обусловленное проектами зеленых и модульных объектов. Оба региона размещают специализированные центры для данных обороны и исследований. Операторы инвестируют в системы на основе возобновляемых источников с минимальными выбросами. Это выгодно от сотрудничества с университетами и технологическими институтами. Безопасная инфраструктура улучшает местные цифровые экосистемы. Их нишевое позиционирование поддерживает будущую диверсификацию и резервирование для национальной инфраструктуры данных.

Конкурентные Инсайты:

Конкурентные Инсайты:

- Wilson Security

- SIS Australia Holdings Pty Ltd

- MSS Security

- API Access & Security

- ISCS (International Security Control Solutions Pty Ltd)

- ABB Ltd

- Siemens AG

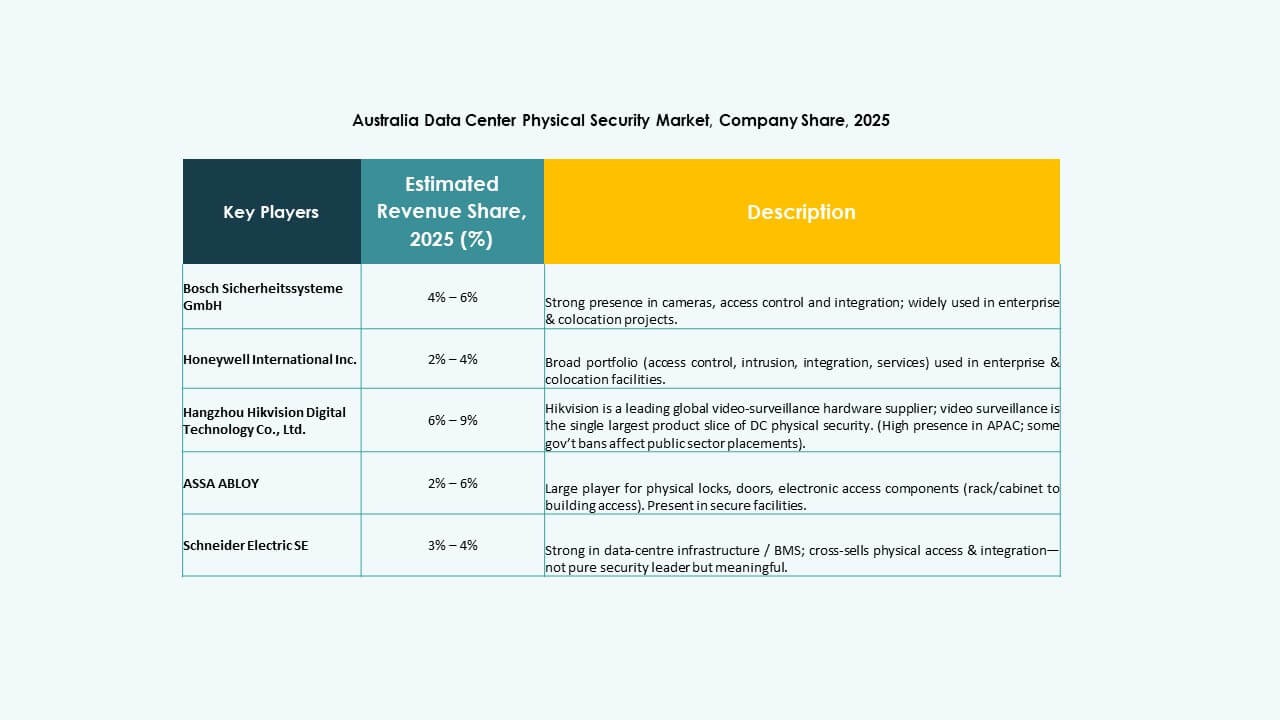

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls

Рынок физической безопасности центров обработки данных в Австралии характеризуется жесткой конкуренцией между глобальными технологическими поставщиками и местными сервисными компаниями. Он формируется компаниями, предлагающими интегрированные решения для контроля доступа, видеонаблюдения и мониторинга, адаптированные для крупных центров обработки данных. Глобальные игроки, такие как Siemens, Bosch и Honeywell, доминируют благодаря передовым системам с поддержкой ИИ, в то время как местные фирмы, такие как Wilson Security и MSS Security, преуспевают в операциях на местах и управляемых услугах. ABB и Johnson Controls сосредоточены на энергоэффективных и автоматизированных системах безопасности. Интеграция услуг, соблюдение государственных требований к кибербезопасности и масштабируемость определяют успех в конкуренции. Поставщики акцентируют внимание на партнерствах и цифровых инновациях для повышения производительности, сокращения времени простоя и достижения целей устойчивого развития, укрепляя свои позиции в гипермасштабных и корпоративных объектах в Австралии.

Последние события:

- В октябре 2025 года компания ASSA ABLOY приобрела Kentix GmbH, немецкую компанию, специализирующуюся на продуктах для мониторинга и контроля доступа, предназначенных для центров обработки данных, что усилило их возможности в области физической безопасности для этого сектора.

- В январе 2025 года ASSA ABLOY также приобрела InVue, компанию из Шарлотты, предоставляющую решения для защиты активов и контроля доступа, что соответствует их стратегии глобального расширения в области контроля доступа и защиты активов.

- В июне 2024 года Honeywell International Inc. завершила приобретение бизнеса Global Access Solutions компании Carrier Global Corporation за 4,95 миллиарда долларов, расширив свой портфель автоматизации зданий с помощью передовых решений для контроля доступа, таких как LenelS2, Onity и Supra, которые поддерживают потребности в безопасности в центрах обработки данных, включая те, что находятся в Испании.

- В декабре 2024 года Bosch Sicherheitssysteme GmbH продала свой бизнес по производству продуктов для безопасности и коммуникационных технологий европейской инвестиционной компании Triton. Сделка включала три бизнес-единицы: Видео, Доступ и Вторжение, и Коммуникации, так как Bosch стремится сосредоточиться больше на бизнесе по интеграции систем.