Resumen ejecutivo:

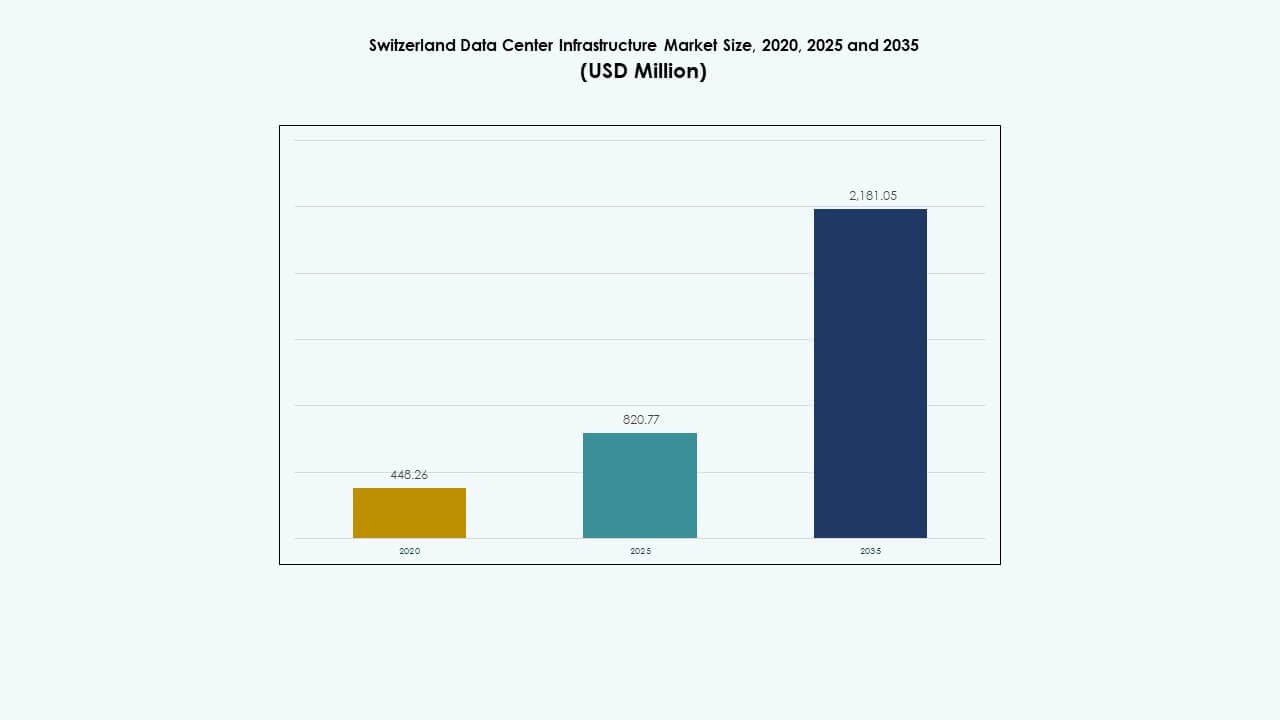

El tamaño del mercado de infraestructura de centros de datos en Suiza fue valorado en USD 448.26 millones en 2020, aumentó a USD 820.77 millones en 2025, y se anticipa que alcanzará los USD 2,181.05 millones para 2035, con un CAGR del 10.20% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Suiza 2025 |

USD 820.77 Millones |

| Mercado de Infraestructura de Centros de Datos en Suiza, CAGR |

10.20% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Suiza 2035 |

USD 2,181.05 Millones |

El mercado está impulsado por la creciente demanda de infraestructura en la nube e híbrida, cargas de trabajo de computación avanzada y soluciones de energía sostenible. Los operadores se centran en la IA, la automatización y la refrigeración líquida para gestionar la creciente densidad y mejorar el rendimiento energético. El fuerte cumplimiento de las regulaciones de privacidad atrae a clientes empresariales y financieros. El mercado de infraestructura de centros de datos en Suiza sigue siendo estratégicamente importante para los inversores que buscan activos estables y de alto rendimiento dentro del panorama de transformación digital de Europa.

Zúrich y Ginebra lideran la actividad del mercado debido a su alta densidad de red, acceso a energía renovable y presencia de operadores de hiperescala. Estas regiones forman los principales centros de intercambio de datos del país, apoyando los sectores de servicios financieros, IA e investigación. Zonas emergentes en el centro y oeste de Suiza atraen implementaciones de borde y centros de datos modulares. La fuerte conectividad con Alemania, Francia e Italia mejora las operaciones en la nube transfronterizas, reforzando el papel de Suiza como un centro digital europeo seguro.

Impulsores del Mercado

Aumento de Inversiones en Centros de Datos Sostenibles y Eficientes en Energía

El mercado de infraestructura de centros de datos en Suiza se expande a través de una alta inversión en infraestructura de bajo carbono y energía renovable. Los operadores utilizan energía hidroeléctrica y solar para lograr estrictos objetivos de sostenibilidad. Las empresas trasladan cargas de trabajo a instalaciones con bajos niveles de Eficiencia en el Uso de Energía (PUE). El cambio apoya políticas de datos verdes alineadas con los estándares de la UE. Los inversores ven los centros alimentados por energías renovables como activos de bajo riesgo y a largo plazo. El hardware eficiente en energía, la refrigeración y los sistemas UPS ganan fuerte tracción. El enfoque en la descarbonización aumenta la confianza de los inversores extranjeros. Beneficia tanto a operadores nacionales como internacionales que planean una expansión digital a largo plazo.

- Por ejemplo, el centro de datos Prévessin de CERN apunta a un PUE de 1.1, por debajo del promedio global de 1.6, mediante el reciclaje de agua y la refrigeración avanzada en sus instalaciones de 6,000 m² con una capacidad total de 12 MW y 2 MW de refrigeración por sala.

Adopción de Cargas de Trabajo en la Nube, IA y HPC Impulsando Mejoras en la Infraestructura

El mercado se beneficia de una fuerte demanda de nube híbrida, inteligencia artificial (IA) y computación de alto rendimiento (HPC). Las empresas modernizan la infraestructura de TI para manejar volúmenes crecientes de datos. Las cargas de trabajo de IA y análisis financiero impulsan a los operadores a expandir clústeres de GPU y computación en el borde. Los proveedores de colocation despliegan nuevas rutas de fibra para manejar cargas de trabajo sensibles a la latencia. Los clústeres de entrenamiento de IA impulsan la adopción de refrigeración líquida. Esto fortalece el papel de Suiza como un centro de datos regional. La demanda de fintech y ciencias de la vida impulsa fuertes necesidades de conectividad. La madurez del mercado atrae a hiperescalares globales que buscan energía y gobernanza confiables.

- Por ejemplo, Microsoft anunció una inversión de 400 millones de USD en junio de 2025 para expandir su presencia de centros de datos suizos en Zúrich y Ginebra, con el objetivo de fortalecer la infraestructura de IA y nube. La iniciativa se centra en apoyar a industrias reguladas y metas de sostenibilidad, reforzando la posición de Suiza como un centro clave de innovación y digital europeo.

Políticas Gubernamentales y Marco de Privacidad de Datos que Mejoran la Confianza en el Mercado

Las estrictas leyes nacionales de privacidad fortalecen la confianza entre clientes extranjeros y locales. La Ley Federal Suiza sobre Protección de Datos (FADP) asegura el cumplimiento con estándares internacionales. Las empresas globales eligen instalaciones suizas para manejar datos sensibles. Esto construye la reputación del país como un entorno de alojamiento seguro. El intercambio de datos transfronterizo es apoyado por reglas regulatorias claras. Las empresas en banca, biotecnología y logística confían en ubicaciones suizas para almacenamiento crítico para la misión. La gobernanza estable y políticas fiscales favorables sostienen el interés de los inversores. El enfoque en la transparencia y la responsabilidad respalda la modernización continua de la infraestructura.

Fuerte Ecosistema de Conectividad y Posición Estratégica Europea

Suiza se beneficia de una robusta red de fibra y submarina que la conecta con Alemania, Francia e Italia. Su posición geográfica apoya la interconexión regional de la nube y la recuperación ante desastres. Fortalece el acceso de empresas internacionales a rutas de baja latencia. Las principales telecomunicaciones invierten en redes backbone de 400G en Zúrich y Ginebra. La infraestructura apoya la fiabilidad consistente del nivel de servicio. Los centros de datos cerca de zonas fronterizas se benefician de corredores de energía renovable. La neutralidad geográfica del mercado atrae el comercio digital transfronterizo. Sigue siendo una puerta de entrada para operaciones digitales tanto de Europa Occidental como Central.

Tendencias del Mercado

Tendencias del Mercado

Crecimiento Rápido en Despliegues de Hiperescala y Edge en Principales Centros

El mercado de infraestructura de centros de datos de Suiza observa una expansión en despliegues de hiperescala y edge. Zúrich y Ginebra dominan con clústeres de hiperescala que atienden a empresas de nube e IA. Los centros de datos edge emergen cerca de corredores industriales para servir cargas de trabajo sensibles a la latencia. Esto asegura servicios digitales más fluidos para aplicaciones en tiempo real. Los operadores de telecomunicaciones mejoran las zonas de interconectividad 5G y edge. Las instalaciones de hiperescala utilizan diseños modulares para escalabilidad. Las empresas invierten en nodos distribuidos para optimizar la distribución de cargas de trabajo. La tendencia apoya modelos híbridos y multi-nube flexibles.

Integración de Sistemas de Refrigeración Líquida y Optimización Térmica Basada en IA

Los operadores despliegan sistemas de refrigeración líquida y gestión impulsada por IA para mantener un rendimiento energético óptimo. Las instalaciones adoptan la refrigeración por inmersión para clústeres de GPU y entornos de racks densos. Los análisis de IA ayudan a rastrear la eficiencia térmica y predecir los horarios de mantenimiento. Mejora la utilización de energía y reduce el costo total de propiedad. Las instalaciones de colocación utilizan modelos de refrigeración predictiva para equilibrar la carga de trabajo. La transición a sistemas más inteligentes mejora el tiempo de actividad operativo. La adopción de la tecnología de gemelos digitales ayuda a simular el rendimiento de la infraestructura. Esta tendencia fortalece el liderazgo en innovación dentro de las operaciones de datos suizas.

Creciente Demanda de Modelos de Construcción Modulares y Prefabricados

La demanda de construcción de centros de datos modulares aumenta debido a la eficiencia en tiempo y costo. El mercado de infraestructura de centros de datos en Suiza se desplaza hacia módulos construidos en fábrica para un despliegue más rápido. Los sistemas modulares permiten escalabilidad según la demanda del cliente. Las empresas constructoras colaboran con integradores de TI para ofrecer soluciones preensambladas. Las unidades prefabricadas reducen el uso de suelo y mejoran la sostenibilidad. El enfoque es adecuado para ubicaciones remotas o restringidas con limitaciones de energía. Simplifica los permisos y acelera la ejecución de proyectos. La estrategia se alinea con las preferencias de los inversores por activos escalables y de menor riesgo.

Expansión de la Integración de Energías Renovables en el Diseño de Instalaciones

Los operadores se centran en integrar la generación renovable in situ en nuevos campus. La energía hidroeléctrica y solar contribuyen significativamente a la capacidad total. Las microrredes inteligentes estabilizan la energía y reducen las emisiones. Se alinea con los marcos de informes de sostenibilidad corporativa. Los centros de datos diseñan sistemas de almacenamiento de energía para gestionar los picos de energía. Las asociaciones con servicios públicos locales fortalecen el desarrollo de infraestructuras verdes. Los acuerdos de compra de energía (PPA) aseguran un suministro predecible a largo plazo. La tendencia mejora el liderazgo de Suiza en infraestructura digital sostenible.

Desafíos del Mercado

Desafíos del Mercado

Altos Costos de Construcción y Disponibilidad Limitada de Terreno en Centros Urbanos

El mercado de infraestructura de centros de datos en Suiza enfrenta restricciones debido a los altos costos inmobiliarios en Zúrich y Ginebra. La disponibilidad limitada de terrenos ralentiza la expansión a gran escala. Los costos de materiales de construcción y mano de obra se mantienen entre los más altos de Europa. Los operadores compiten por parcelas industriales con acceso a agua de refrigeración y conexiones a la red. Aumenta las barreras para nuevos entrantes y proveedores más pequeños. La dependencia de los marcos de permisos locales retrasa los plazos. Los inversores enfrentan una mayor intensidad de capital en comparación con los mercados vecinos. Equilibrar la sostenibilidad y la eficiencia de costos se convierte en un desafío clave.

Restricciones de Suministro de Energía y Presión sobre la Eficiencia de Refrigeración

Las cargas de trabajo intensivas en energía tensionan las redes eléctricas regionales. Los sistemas de refrigeración requieren optimización para mantener bajos valores de PUE durante operaciones de alta densidad. Las variaciones estacionales de temperatura afectan el rendimiento energético. Impulsa la demanda de soluciones avanzadas de reutilización de calor y refrigeración por aire libre. La presión regulatoria para mantener la neutralidad de carbono añade desafíos de costos. Los operadores deben integrar almacenamiento de baterías y fuentes renovables para estabilizar las cargas. Los requisitos de redundancia energética aumentan la carga de inversión. Los riesgos de congestión de la red afectan la viabilidad de nuevas construcciones. La industria debe equilibrar la sostenibilidad con la fiabilidad operativa.

Oportunidades de Mercado

Aumento de Inversiones en Infraestructura de IA y Clústeres de Datos GPU

El Mercado de Infraestructura de Centros de Datos en Suiza ofrece un fuerte potencial de crecimiento a través de implementaciones de IA y HPC. Las cargas de trabajo de entrenamiento y simulación de IA impulsan las instalaciones de clústeres GPU. Atrae a los hiperescalares que expanden la capacidad enfocada en IA en los principales centros. Las asociaciones entre telecomunicaciones e integradores de TI crean nuevos modelos de colocación. Los sectores de servicios financieros, salud e investigación aumentan el uso de la computación de alto rendimiento. Las rutas de fibra de baja latencia respaldan las tuberías de entrenamiento de modelos de IA. Los inversores priorizan los campus preparados para IA con disponibilidad de energía renovable.

Expansión de la Conectividad Transfronteriza y Proyectos de Soberanía Digital

Surgen fuertes oportunidades a través de proyectos de interconectividad transfronteriza que vinculan a Suiza con naciones de la UE. Los centros de datos forman parte de redes regionales de soberanía digital. Apoya el cumplimiento de los marcos de datos tanto de la UE como de Suiza. Las empresas de telecomunicaciones expanden la capacidad de la columna vertebral de 400G para satisfacer el crecimiento del tráfico. Los centros de datos de borde cerca de las fronteras manejan cargas de trabajo industriales en tiempo real. Las colaboraciones regionales fortalecen la redundancia y el equilibrio de carga. El enfoque en el alojamiento de datos soberanos posiciona a Suiza como un centro digital europeo confiable.

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica domina debido al fuerte enfoque en sistemas de energía confiables e integración renovable. La infraestructura mecánica crece a través de la demanda de sistemas de enfriamiento avanzados y modulares. La infraestructura de TI y red gana tracción con la expansión de la IA y la nube. Las inversiones civiles y estructurales aseguran la resiliencia sísmica y climática. El Mercado de Infraestructura de Centros de Datos en Suiza ve un alto gasto en modernización en todos los segmentos, con la infraestructura de TI liderando en participación de ingresos debido a los rápidos ciclos de renovación tecnológica.

Por Infraestructura Eléctrica

Los sistemas UPS y las unidades de distribución de energía forman la mayor parte. Los operadores se centran en la redundancia y la eficiencia energética. La adopción de Sistemas de Almacenamiento de Energía en Baterías (BESS) aumenta para la gestión de cargas máximas. Los interruptores de transferencia y los cuadros de distribución mejoran la estabilidad durante las interrupciones de la red. Asegura la fiabilidad 24/7 para aplicaciones críticas. Las conexiones a la red renovable ganan impulso en las principales ciudades. Las actualizaciones eléctricas siguen siendo centrales para los planes de crecimiento sostenible.

Por Infraestructura Mecánica

Las unidades de enfriamiento y los enfriadores dominan debido a las cargas de trabajo de alta densidad. Los sistemas de contención reducen la fuga de calor y mejoran el flujo de aire. Las mejoras en bombas y tuberías optimizan el uso del agua en sistemas de circuito cerrado. Fortalece la fiabilidad operativa durante los picos de energía. Los operadores despliegan enfriamiento líquido e inmersión para cargas de trabajo de IA y HPC. El control térmico inteligente mejora el tiempo de actividad. La modernización de la infraestructura mecánica sigue siendo esencial para la eficiencia a largo plazo.

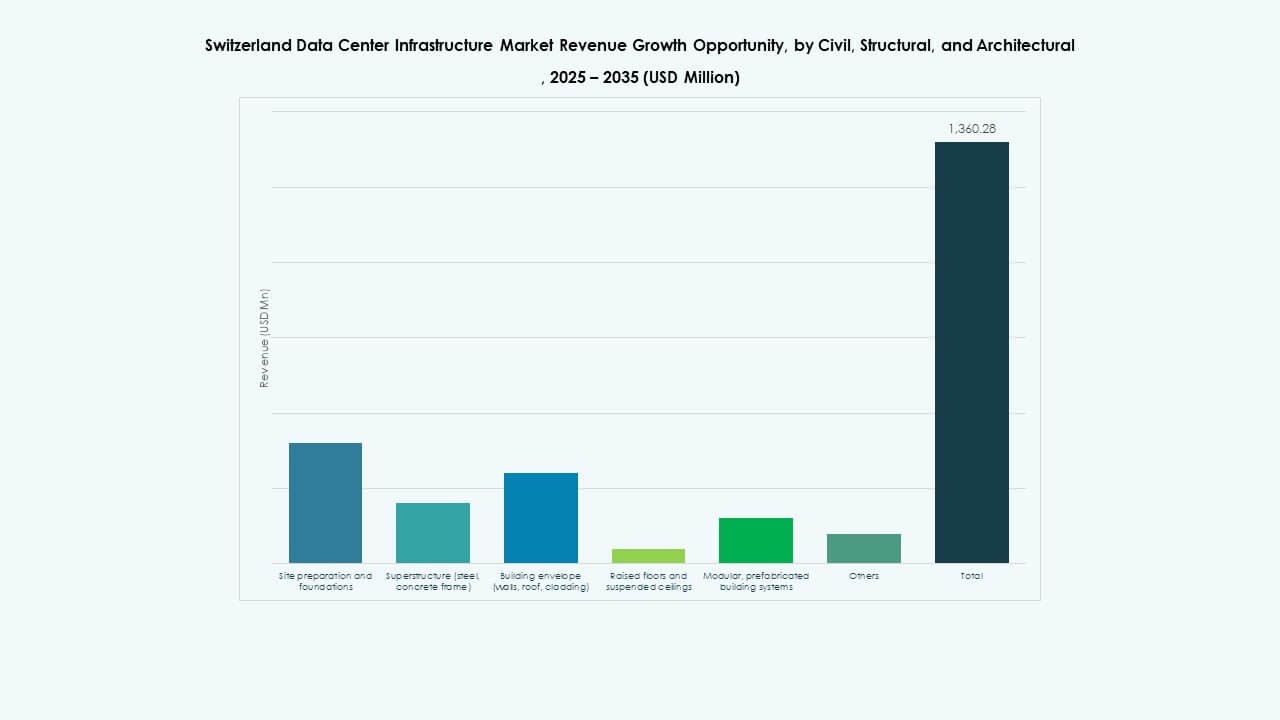

Por Infraestructura Civil / Estructural & Arquitectónica

Los componentes civiles y estructurales aseguran la durabilidad de las instalaciones. Los diseños modulares y prefabricados aceleran los tiempos de construcción. Los envolventes de edificios fuertes reducen la variación de temperatura y mejoran el uso de energía. Los pisos elevados apoyan la gestión del flujo de aire en racks densos. El cumplimiento de la seguridad sísmica sigue siendo una prioridad. Aumenta la confianza de los inversores en la integridad de los activos a largo plazo. El mercado se centra en estructuras duraderas y adaptables para la sostenibilidad.

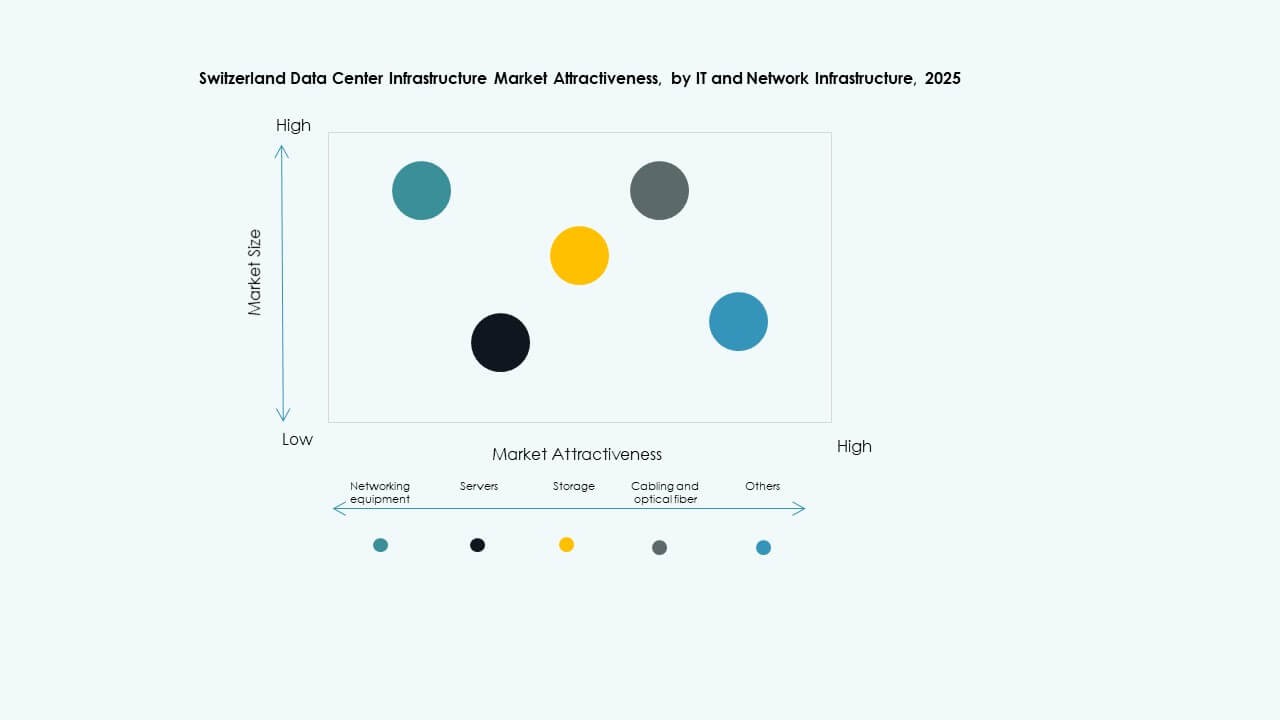

Por Infraestructura de TI & Red

Los servidores, equipos de red y sistemas de almacenamiento forman la base de las operaciones digitales. Las actualizaciones de cableado y fibra óptica soportan velocidades de varios terabits. Los racks y gabinetes se adaptan a diseños de alta densidad. Impulsa la modernización en los centros de datos existentes. La demanda de servidores de próxima generación que soportan la aceleración de IA aumenta. La automatización de redes fortalece la fiabilidad de la interconexión. Las actualizaciones de TI y redes siguen siendo el segmento más dinámico por gasto.

Por Tipo de Centro de Datos

Los centros hiperescalables dominan debido a la alta demanda de proveedores de nube e IA. Las instalaciones de colocación se expanden para implementaciones empresariales e híbridas. Los centros de datos de borde crecen cerca de corredores industriales y de telecomunicaciones. Los centros empresariales siguen siendo vitales para operaciones seguras dentro del país. El mercado de infraestructura de centros de datos en Suiza se beneficia del equilibrio entre la innovación hiperescalable y el crecimiento localizado en el borde.

Por Modelo de Entrega

Los proyectos de diseño-construcción y llave en mano dominan debido a las necesidades de implementación sensibles al tiempo. Los modelos de fábrica modular y retrofitting ganan ritmo para actualizaciones flexibles. La gestión de la construcción asegura el control de calidad para construcciones complejas de múltiples fases. Fortalece la colaboración entre operadores y contratistas EPC. El panorama del modelo de entrega apoya la escalabilidad y una ejecución más rápida de proyectos.

Por Tipo de Nivel

Las instalaciones de Nivel 3 lideran debido al equilibrio entre fiabilidad y eficiencia de costos. La expansión de Nivel 4 crece entre los proveedores hiperescalables que requieren el máximo tiempo de actividad. Los sitios de Nivel 1 y 2 sirven aplicaciones regionales o de borde. El mercado se alinea con los estándares globales del Instituto Uptime. Se enfatiza la redundancia y la eficiencia energética para cumplir con las expectativas empresariales.

Perspectivas Regionales

Perspectivas Regionales

Zurich y Ginebra – Núcleos de Alta Densidad con 58% de Cuota de Mercado

Zurich y Ginebra dominan el mercado de infraestructura de centros de datos en Suiza con una cuota combinada del 58%. Ambas ciudades albergan campus hiperescalables y de colocación. La fuerte fiabilidad de la red y la conectividad las hacen preferidas por las empresas internacionales. Las instituciones financieras impulsan los requisitos de datos de alta densidad. Se benefician de redes eléctricas redundantes y acceso a energías renovables. Estas regiones siguen siendo centrales para los servicios digitales y en la nube transfronterizos.

- Por ejemplo, Green, un operador líder de centros de datos suizo, comenzó la construcción de su cuarta instalación en el Metro-Campus Zurich West en Lupfig, cerca de Zurich. El sitio abarca aproximadamente 5,525 m² con una capacidad de TI planificada de 12 MW y está programado para abrir en 2026, apoyando la creciente demanda de Suiza por infraestructura digital eficiente y sostenible.

Suiza Central y Occidental – Zonas Emergentes con 27% de Cuota de Mercado

Las regiones Central y Occidental atraen proyectos de colocación y empresariales de tamaño medio. Los menores costos de tierra apoyan construcciones modulares y de borde. La disponibilidad de energía de fuentes hidroeléctricas apoya la expansión. Experimenta inversión en puntos de intercambio de datos para empresas regionales. La proximidad a corredores logísticos mejora la fiabilidad de la infraestructura. Estas áreas contribuyen con el 27% de la cuota total.

- Por ejemplo, NorthC Group planea un nuevo centro de datos en el campus uptownBasel en Arlesheim, ofreciendo 2,500 m² de espacio y 5.5 MW de capacidad utilizable, alimentado completamente por energía renovable y diseñado para cargas de trabajo orientadas a la IA, tecnología médica y el futuro.

Suiza Oriental y Meridional – Crecimiento de Redes Edge y Regionales con un 15% de Participación

Las áreas orientales y meridionales, incluyendo Ticino y Graubünden, expanden sitios de edge y recuperación ante desastres. Los menores costos y el acceso a energías renovables atraen a operadores más pequeños. Apoya las cargas de trabajo de manufactura digital e investigación en IA. Las telecomunicaciones fortalecen la fibra transfronteriza hacia Italia y Austria. Las zonas contribuyen con casi el 15% de la cuota de mercado. El crecimiento se centra en la interconexión regional y despliegues híbridos.

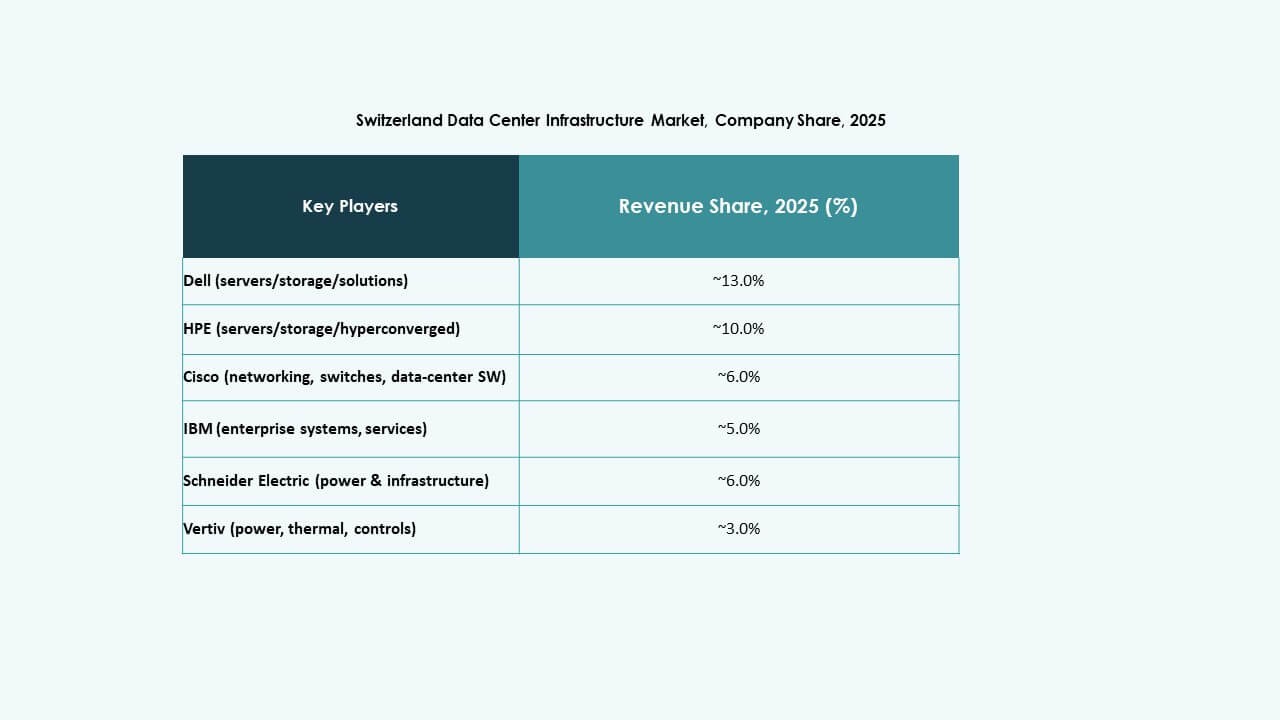

Perspectivas Competitivas:

- ABB Ltd.

- Schneider Electric SE

- Dell, Inc.

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Huawei Technologies Co., Ltd.

- Digital Realty Trust, Inc.

- Equinix, Inc.

- IBM Corp.

El mercado de infraestructura de centros de datos en Suiza atrae la competencia entre líderes globales con diversas fortalezas. ABB y Schneider Electric lideran en distribución de energía, UPS y soluciones de electrificación. Dell, Vertiv, Cisco y Fujitsu se centran en infraestructura modular, servidores, refrigeración y equipos de red. Huawei ofrece soluciones integradas de TIC y energía que atraen a operadores a gran escala. Digital Realty y Equinix impulsan la demanda a través del desarrollo de centros de datos de colocation e hiperescalabilidad. IBM apoya a clientes empresariales con sistemas de TI y almacenamiento. Los actores del mercado compiten en confiabilidad, eficiencia energética, escalabilidad y cumplimiento normativo. Las empresas que combinan una fuerte infraestructura de energía, construcción modular y pilas de TI escalables tienen una ventaja estratégica. Los inversores ven a estas empresas como socios de suministro estables para el crecimiento a largo plazo de los centros de datos.

Desarrollos Recientes:

- En octubre de 2025, IFM Investors adquirió la firma suiza de infraestructura digital Green Group AG de la firma francesa de capital privado InfraVia, marcando una expansión significativa en las inversiones en centros de datos de Europa a través del IFM Global Infrastructure Fund, con el cierre del acuerdo esperado para finales de ese año.

- En enero de 2025, Infomaniak logró un hito en su centro de datos de Ginebra al recuperar el 100% de la electricidad para calefacción distrital, sirviendo a 6,000 hogares con solo el 25% de capacidad de servidor, subrayando los esfuerzos de sostenibilidad en la infraestructura de centros de datos de Suiza.