Zusammenfassung:

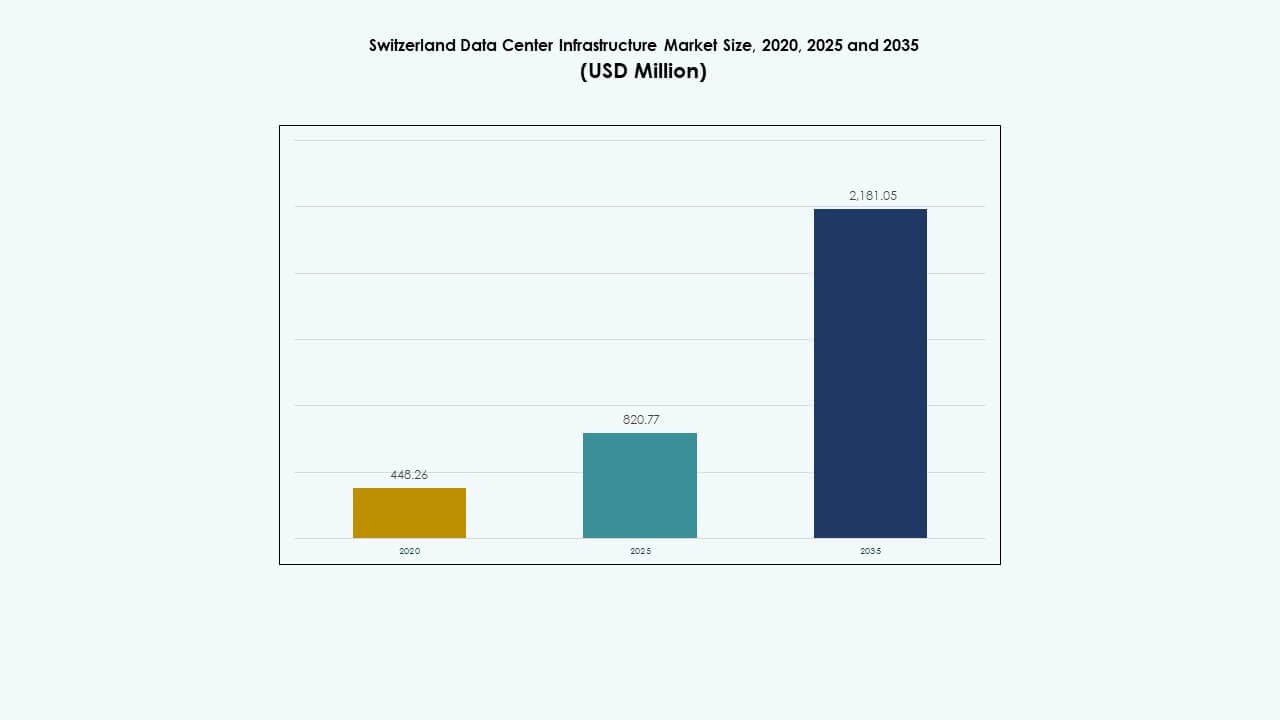

Der Markt für Rechenzentrumsinfrastruktur in der Schweiz wurde 2020 mit 448,26 Millionen USD bewertet, stieg bis 2025 auf 820,77 Millionen USD und wird voraussichtlich bis 2035 2.181,05 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 10,20 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsinfrastruktur in der Schweiz 2025 |

USD 820,77 Millionen |

| Markt für Rechenzentrumsinfrastruktur in der Schweiz, CAGR |

10,20% |

| Marktgröße für Rechenzentrumsinfrastruktur in der Schweiz 2035 |

USD 2.181,05 Millionen |

Der Markt wird durch die steigende Nachfrage nach Cloud- und Hybridinfrastrukturen, fortschrittlichen Rechenlasten und nachhaltigen Energielösungen angetrieben. Betreiber konzentrieren sich auf KI, Automatisierung und Flüssigkeitskühlung, um die wachsende Dichte zu bewältigen und die Energieeffizienz zu verbessern. Die strikte Einhaltung von Datenschutzbestimmungen zieht Unternehmen und Finanzkunden an. Der Markt für Rechenzentrumsinfrastruktur in der Schweiz bleibt strategisch wichtig für Investoren, die stabile, renditestarke Anlagen im Rahmen der digitalen Transformation Europas suchen.

Zürich und Genf führen die Marktaktivitäten aufgrund ihrer hohen Netzwerkkapazität, des Zugangs zu erneuerbaren Energien und der Präsenz von Hyperscale-Betreibern an. Diese Regionen bilden die primären Datenaustauschzentren des Landes und unterstützen die Finanzdienstleistungs-, KI- und Forschungssektoren. Aufstrebende Zonen in der Zentralschweiz und der Westschweiz ziehen Edge-Deployments und modulare Rechenzentren an. Eine starke Konnektivität mit Deutschland, Frankreich und Italien verbessert grenzüberschreitende Cloud-Operationen und stärkt die Rolle der Schweiz als sicheres europäisches digitales Zentrum.

Markttreiber

Steigende Investitionen in nachhaltige und energieeffiziente Rechenzentren

Der Markt für Rechenzentrumsinfrastruktur in der Schweiz wächst durch hohe Investitionen in kohlenstoffarme Infrastrukturen und erneuerbare Energien. Betreiber nutzen Wasserkraft und Solarenergie, um strenge Nachhaltigkeitsziele zu erreichen. Unternehmen verlagern Arbeitslasten in Einrichtungen mit niedrigen Power Usage Effectiveness (PUE)-Werten. Der Wandel unterstützt grüne Datenrichtlinien, die mit EU-Standards übereinstimmen. Investoren sehen in mit erneuerbaren Energien betriebenen Zentren risikoarme, langfristige Anlagen. Energieeffiziente Hardware, Kühlung und USV-Systeme gewinnen stark an Bedeutung. Der Fokus auf Dekarbonisierung erhöht das Vertrauen ausländischer Investoren. Davon profitieren sowohl inländische als auch internationale Betreiber, die eine langfristige digitale Expansion planen.

- Zum Beispiel strebt das CERN-Datenzentrum in Prévessin einen PUE von 1,1 an, unter dem globalen Durchschnitt von 1,6, durch Wasserrecycling und fortschrittliche Kühlung in seiner 6.000 m² großen Anlage mit einer Gesamtkapazität von 12 MW und 2 MW Kühlung pro Raum.

Übernahme von Cloud-, KI- und HPC-Arbeitslasten treibt Infrastruktur-Upgrades voran

Der Markt profitiert von einer starken Nachfrage nach Hybrid-Cloud, künstlicher Intelligenz (KI) und Hochleistungsrechnen (HPC). Unternehmen modernisieren die IT-Infrastruktur, um wachsende Datenmengen zu bewältigen. KI- und Finanzanalyse-Workloads veranlassen Betreiber zur Erweiterung von GPU-Clustern und Edge-Computing. Colocation-Anbieter setzen neue Glasfaserstrecken ein, um latenzempfindliche Workloads zu bewältigen. KI-Trainingscluster treiben die Einführung von Flüssigkeitskühlung voran. Dies stärkt die Rolle der Schweiz als regionales Datenzentrum. Die Nachfrage aus den Bereichen Fintech und Life Sciences treibt den Bedarf an starker Konnektivität an. Die Reife des Marktes zieht globale Hyperscaler an, die zuverlässige Energie und Governance suchen.

- Zum Beispiel kündigte Microsoft im Juni 2025 eine Investition von 400 Millionen USD an, um seine Schweizer Rechenzentrumspräsenz in Zürich und Genf auszubauen, mit dem Ziel, die KI- und Cloud-Infrastruktur zu stärken. Die Initiative konzentriert sich darauf, regulierte Branchen und Nachhaltigkeitsziele zu unterstützen und die Position der Schweiz als wichtigen europäischen Digital- und Innovationshub zu festigen.

Regierungspolitik und Datenschutzrahmen stärken das Marktvertrauen

Strenge nationale Datenschutzgesetze stärken das Vertrauen bei ausländischen und lokalen Kunden. Das Schweizer Bundesgesetz über den Datenschutz (DSG) gewährleistet die Einhaltung internationaler Standards. Globale Unternehmen wählen Schweizer Einrichtungen für den Umgang mit sensiblen Daten. Es baut den Ruf des Landes als sichere Hosting-Umgebung auf. Der grenzüberschreitende Datenaustausch wird durch klare regulatorische Regeln unterstützt. Unternehmen in den Bereichen Banken, Biotechnologie und Logistik vertrauen auf Schweizer Standorte für geschäftskritische Speicherung. Stabile Regierungsführung und günstige Steuerpolitik erhalten das Interesse der Investoren. Der Fokus auf Transparenz und Rechenschaftspflicht unterstützt die fortlaufende Modernisierung der Infrastruktur.

Starkes Konnektivitätsökosystem und strategische europäische Position

Die Schweiz profitiert von einem robusten Glasfaser- und Untersee-Netzwerk, das sie mit Deutschland, Frankreich und Italien verbindet. Ihre geografische Lage unterstützt die regionale Cloud-Verbindung und die Notfallwiederherstellung. Es stärkt den internationalen Unternehmenszugang zu latenzarmen Routen. Große Telekommunikationsunternehmen investieren in 400G-Backbone-Netzwerke in Zürich und Genf. Die Infrastruktur unterstützt eine konsistente Zuverlässigkeit der Service-Level. Rechenzentren in Grenzgebieten profitieren von erneuerbaren Energiekorridoren. Die geografische Neutralität des Marktes zieht grenzüberschreitenden digitalen Handel an. Es bleibt ein Tor für digitale Operationen in West- und Mitteleuropa.

Markttrends

Markttrends

Schnelles Wachstum bei Hyperscale- und Edge-Bereitstellungen in großen Zentren

Der Schweizer Markt für Rechenzentrumsinfrastruktur verzeichnet eine Expansion bei Hyperscale- und Edge-Bereitstellungen. Zürich und Genf dominieren mit Hyperscale-Clustern, die Cloud- und KI-Unternehmen bedienen. Edge-Rechenzentren entstehen in der Nähe von Industriekorridoren, um latenzempfindliche Workloads zu bedienen. Dies gewährleistet reibungslosere digitale Dienste für Echtzeitanwendungen. Telekommunikationsbetreiber verbessern 5G- und Edge-Interkonnektivitätszonen. Hyperscale-Einrichtungen verwenden modulare Designs für Skalierbarkeit. Unternehmen investieren in verteilte Knoten, um die Workload-Verteilung zu optimieren. Der Trend unterstützt flexible Hybrid- und Multi-Cloud-Modelle.

Integration von Flüssigkeitskühlung und KI-basierten thermischen Optimierungssystemen

Betreiber setzen Flüssigkeitskühlung und KI-gesteuerte Managementsysteme ein, um optimale Energieeffizienz zu gewährleisten. Einrichtungen nutzen Immersionskühlung für GPU-Cluster und dichte Rack-Umgebungen. KI-Analysen helfen, die thermische Effizienz zu verfolgen und Wartungspläne vorherzusagen. Dies verbessert die Energienutzung und senkt die Gesamtkosten des Eigentums. Colocation-Einrichtungen verwenden prädiktive Kühlmodelle für die Workload-Balance. Der Übergang zu intelligenteren Systemen verbessert die Betriebszeit. Die Einführung von Digital-Twin-Technologie hilft, die Infrastrukturleistung zu simulieren. Dieser Trend stärkt die Innovationsführerschaft innerhalb der Schweizer Datenoperationen.

Wachsende Nachfrage nach modularen und vorgefertigten Bauweisen

Die Nachfrage nach modularem Bau von Rechenzentren steigt aufgrund von Zeit- und Kosteneffizienz. Der Markt für Rechenzentrumsinfrastruktur in der Schweiz verlagert sich hin zu fabrikgefertigten Modulen für eine schnellere Bereitstellung. Modulare Systeme ermöglichen Skalierbarkeit basierend auf der Kundennachfrage. Bauunternehmen arbeiten mit IT-Integratoren zusammen, um vormontierte Lösungen zu liefern. Vorgefertigte Einheiten reduzieren den Flächenverbrauch und verbessern die Nachhaltigkeit. Der Ansatz eignet sich für abgelegene oder eingeschränkte Standorte mit Strombeschränkungen. Er vereinfacht die Genehmigung und beschleunigt die Projektausführung. Die Strategie stimmt mit den Vorlieben der Investoren für risikoärmere, skalierbare Vermögenswerte überein.

Erweiterung der Integration erneuerbarer Energien in das Anlagendesign

Betreiber konzentrieren sich darauf, erneuerbare Energieerzeugung vor Ort in neue Campus zu integrieren. Wasserkraft und Solarenergie tragen erheblich zur Gesamtkapazität bei. Intelligente Mikronetze stabilisieren die Stromversorgung und reduzieren Emissionen. Dies stimmt mit den Rahmenwerken für die Nachhaltigkeitsberichterstattung von Unternehmen überein. Rechenzentren entwerfen Energiespeichersysteme, um Leistungsspitzen zu bewältigen. Partnerschaften mit lokalen Versorgungsunternehmen stärken die Entwicklung grüner Infrastrukturen. Stromabnahmeverträge (PPAs) gewährleisten eine vorhersehbare langfristige Versorgung. Der Trend stärkt die Führungsrolle der Schweiz in nachhaltiger digitaler Infrastruktur.

Marktherausforderungen

Marktherausforderungen

Hohe Baukosten und begrenzte Verfügbarkeit von Land in städtischen Zentren

Der Markt für Rechenzentrumsinfrastruktur in der Schweiz steht vor Herausforderungen durch hohe Immobilienkosten in Zürich und Genf. Begrenzte Verfügbarkeit von Land verlangsamt die Expansion im Hyperscale-Bereich. Bau- und Arbeitskosten gehören zu den höchsten in Europa. Betreiber konkurrieren um Industrieflächen mit Zugang zu Kühlwasser und Netzanschlüssen. Dies erhöht die Hürden für neue Marktteilnehmer und kleinere Anbieter. Die Abhängigkeit von lokalen Genehmigungsrahmen verzögert Zeitpläne. Investoren stehen vor einer höheren Kapitalintensität im Vergleich zu benachbarten Märkten. Die Balance zwischen Nachhaltigkeit und Kosteneffizienz wird zu einer zentralen Herausforderung.

Energieversorgungsengpässe und Druck auf die Kühleffizienz

Energieintensive Arbeitslasten belasten regionale Stromnetze. Kühlsysteme erfordern Optimierung, um niedrige PUE-Werte bei Hochdichtebetrieb aufrechtzuerhalten. Saisonale Temperaturschwankungen beeinflussen die Energieeffizienz. Dies treibt die Nachfrage nach fortschrittlichen Wärmerückgewinnungs- und Freiluftkühllösungen an. Der regulatorische Druck, die CO2-Neutralität zu wahren, fügt Kostenherausforderungen hinzu. Betreiber müssen Batteriespeicher und erneuerbare Quellen integrieren, um Lasten zu stabilisieren. Anforderungen an die Stromredundanz erhöhen die Investitionsbelastung. Netzüberlastungsrisiken beeinflussen die Machbarkeit neuer Bauten. Die Branche muss Nachhaltigkeit mit betrieblicher Zuverlässigkeit in Einklang bringen.

Marktchancen

Steigende Investitionen in KI-Infrastruktur und GPU-Datencluster

Der Schweizer Markt für Rechenzentrumsinfrastruktur bietet starkes Wachstumspotenzial durch KI- und HPC-Implementierungen. KI-Trainings- und Simulations-Workloads treiben die Installation von GPU-Clustern voran. Es zieht Hyperscaler an, die ihre KI-fokussierte Kapazität in wichtigen Knotenpunkten erweitern. Partnerschaften zwischen Telekommunikationsunternehmen und IT-Integratoren schaffen neue Colocation-Modelle. Finanzdienstleistungen, Gesundheitswesen und Forschungssektoren fördern die Nutzung von Hochleistungsrechnern. Niedriglatenz-Glasfaserstrecken unterstützen KI-Modell-Trainingspipelines. Investoren priorisieren KI-fähige Campus mit Verfügbarkeit erneuerbarer Energien.

Erweiterung der grenzüberschreitenden Konnektivität und Digitalen Souveränitätsprojekte

Starke Chancen ergeben sich durch grenzüberschreitende Interkonnektivitätsprojekte, die die Schweiz mit EU-Ländern verbinden. Rechenzentren sind Teil regionaler Netzwerke für digitale Souveränität. Es unterstützt die Einhaltung sowohl der EU- als auch der Schweizer Datenrahmen. Telekommunikationsunternehmen erweitern die 400G-Backbone-Kapazität, um dem Verkehrswachstum gerecht zu werden. Edge-Rechenzentren in Grenznähe bearbeiten Echtzeit-Industrie-Workloads. Regionale Kooperationen stärken Redundanz und Lastverteilung. Der Fokus auf souveränes Datenhosting positioniert die Schweiz als vertrauenswürdigen europäischen digitalen Hub.

Marktsegmentierung

Nach Infrastrukturtyp

Elektrische Infrastruktur dominiert aufgrund des starken Fokus auf zuverlässige Stromsysteme und erneuerbare Integration. Mechanische Infrastruktur wächst durch die Nachfrage nach fortschrittlicher Kühlung und modularen Systemen. IT- und Netzwerkinfrastruktur gewinnen durch KI- und Cloud-Erweiterung an Bedeutung. Investitionen in Bau- und Strukturmaßnahmen sorgen für seismische und klimatische Widerstandsfähigkeit. Der Schweizer Markt für Rechenzentrumsinfrastruktur verzeichnet hohe Modernisierungsausgaben in allen Segmenten, wobei die IT-Infrastruktur aufgrund schneller Technologie-Erneuerungszyklen den größten Umsatzanteil hat.

Nach Elektrischer Infrastruktur

USV-Systeme und Stromverteilungseinheiten bilden den größten Anteil. Betreiber konzentrieren sich auf Redundanz und Energieeffizienz. Die Einführung von Batteriespeichersystemen (BESS) steigt zur Spitzenlastbewältigung. Transferschalter und Schaltanlagen verbessern die Stabilität bei Netzunterbrechungen. Es gewährleistet 24/7-Zuverlässigkeit für geschäftskritische Anwendungen. Erneuerbare Netzanschlüsse gewinnen in großen Städten an Bedeutung. Elektrische Upgrades bleiben zentral für nachhaltige Wachstumspläne.

Nach Mechanischer Infrastruktur

Kühlgeräte und Kühler dominieren aufgrund von Hochdichte-Workloads. Eindämmungssysteme reduzieren Wärmeverluste und verbessern den Luftstrom. Pumpen- und Rohrleitungs-Upgrades optimieren den Wasserverbrauch in geschlossenen Kreislaufsystemen. Es stärkt die betriebliche Zuverlässigkeit bei Leistungsspitzen. Betreiber setzen Flüssigkeits- und Immersionskühlung für KI- und HPC-Workloads ein. Intelligente thermische Steuerung verbessert die Betriebszeit. Die Modernisierung der mechanischen Infrastruktur bleibt für langfristige Effizienz unerlässlich.

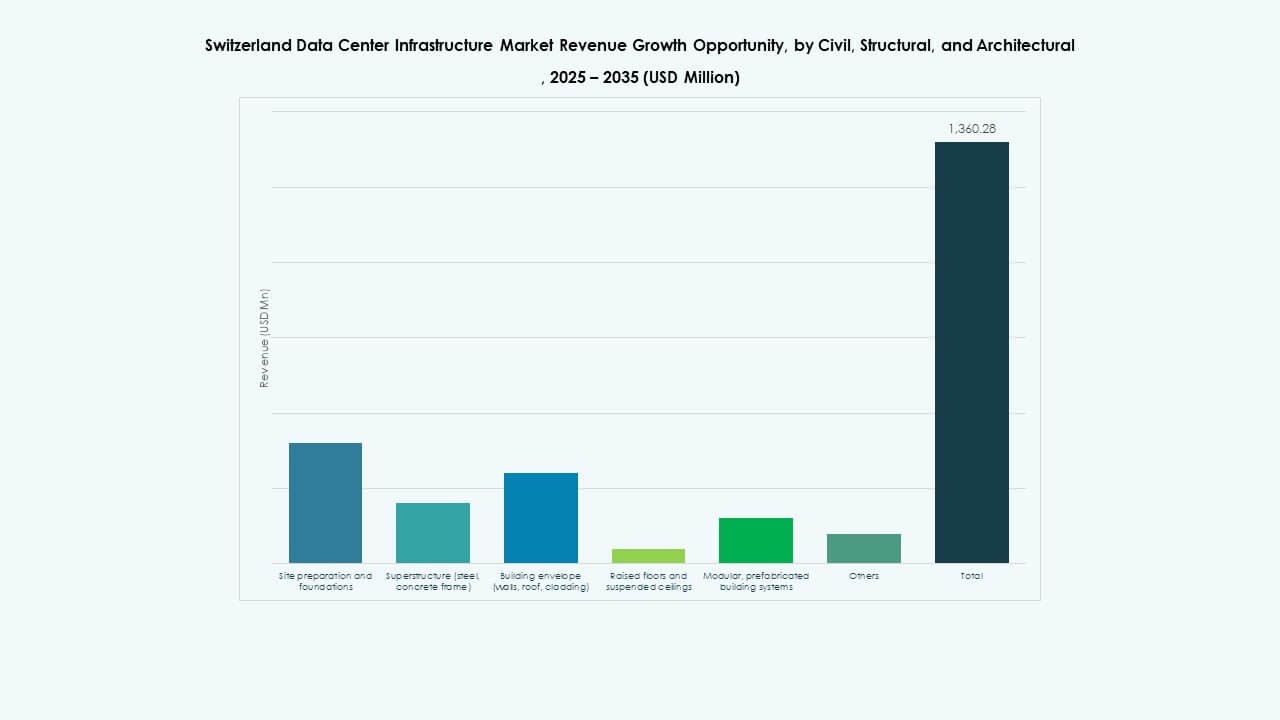

Nach Bau / Struktur & Architektur

Bau- und Strukturkomponenten gewährleisten die Haltbarkeit der Anlage. Modulare und vorgefertigte Designs beschleunigen die Bauzeiten. Starke Gebäudehüllen reduzieren Temperaturschwankungen und verbessern den Energieverbrauch. Doppelböden unterstützen das Luftstrommanagement in dichten Racks. Die Einhaltung der seismischen Sicherheit bleibt eine Priorität. Es stärkt das Vertrauen der Investoren in die langfristige Vermögensintegrität. Der Markt konzentriert sich auf langlebige, anpassungsfähige Strukturen für Nachhaltigkeit.

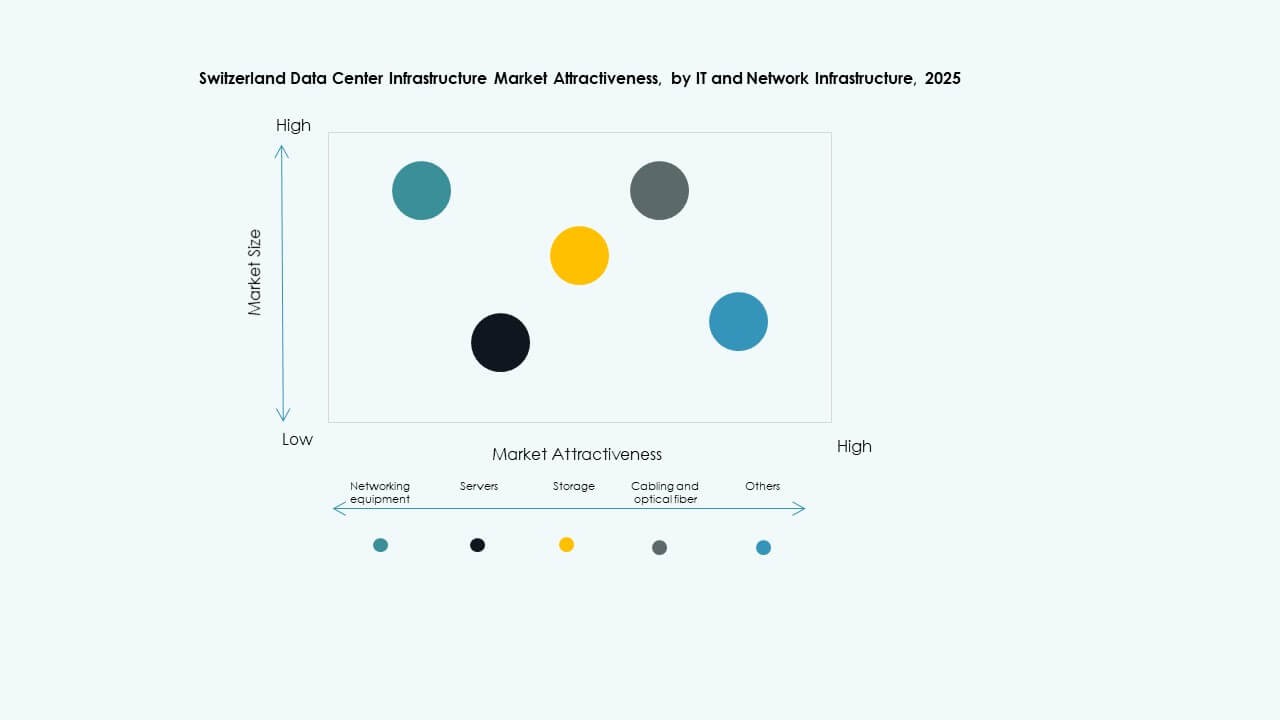

Nach IT- & Netzwerkinfrastruktur

Server, Netzwerkgeräte und Speichersysteme bilden das Fundament digitaler Operationen. Kabel- und Glasfaser-Upgrades unterstützen Multi-Terabit-Geschwindigkeiten. Racks und Gehäuse passen sich hochdichten Layouts an. Es treibt die Modernisierung bestehender Rechenzentren voran. Die Nachfrage nach Servern der nächsten Generation, die KI-Beschleunigung unterstützen, steigt. Netzwerkautomatisierung stärkt die Zuverlässigkeit der Interkonnektivität. IT- und Netzwerk-Upgrades bleiben das dynamischste Segment nach Ausgaben.

Nach Rechenzentrumstyp

Hyperscale-Zentren dominieren aufgrund der hohen Nachfrage von Cloud- und KI-Anbietern. Colocation-Einrichtungen erweitern sich für Unternehmens- und Hybridbereitstellungen. Edge-Rechenzentren wachsen in der Nähe von Telekommunikations- und Industriekorridoren. Unternehmenszentren bleiben für sichere, landesinterne Operationen von entscheidender Bedeutung. Der Markt für Rechenzentrumsinfrastruktur in der Schweiz profitiert von einem Gleichgewicht zwischen Hyperscale-Innovation und lokalem Edge-Wachstum.

Nach Liefermodell

Design-Build- und schlüsselfertige Projekte dominieren aufgrund zeitkritischer Bereitstellungsanforderungen. Retrofit- und modulare, fabrikgefertigte Modelle gewinnen an Tempo für flexible Upgrades. Bauleitung gewährleistet Qualitätskontrolle für komplexe mehrphasige Bauten. Es stärkt die Zusammenarbeit zwischen Betreibern und EPC-Auftragnehmern. Die Liefermodell-Landschaft unterstützt Skalierbarkeit und schnellere Projektausführung.

Nach Tier-Typ

Tier-3-Einrichtungen führen aufgrund des Gleichgewichts zwischen Zuverlässigkeit und Kosteneffizienz. Tier-4-Erweiterungen wachsen unter Hyperscale-Anbietern, die maximale Betriebszeit erfordern. Tier-1- und Tier-2-Standorte dienen regionalen oder Edge-Anwendungen. Der Markt richtet sich nach den globalen Standards des Uptime Institute. Es betont Redundanz und Energieeffizienz, um den Erwartungen der Unternehmen gerecht zu werden.

Regionale Einblicke

Regionale Einblicke

Zürich und Genf – Zentrale Hochdichte-Hubs mit 58% Marktanteil

Zürich und Genf dominieren den Markt für Rechenzentrumsinfrastruktur in der Schweiz mit einem kombinierten Anteil von 58%. Beide Städte beherbergen Hyperscale- und Colocation-Campusse. Starke Netzzuverlässigkeit und Konnektivität machen sie bei internationalen Unternehmen beliebt. Finanzinstitute treiben den Bedarf an hochdichten Datenanforderungen. Es profitiert von redundanten Stromnetzen und erneuerbarem Zugang. Diese Regionen bleiben zentral für grenzüberschreitende digitale und Cloud-Dienste.

- Zum Beispiel begann Green, ein führender Schweizer Rechenzentrumsbetreiber, mit dem Bau seiner vierten Einrichtung auf dem Metro-Campus Zürich West in Lupfig bei Zürich. Der Standort erstreckt sich über etwa 5.525 m² mit einer geplanten IT-Kapazität von 12 MW und soll 2026 eröffnet werden, um der wachsenden Nachfrage der Schweiz nach hocheffizienter und nachhaltiger digitaler Infrastruktur gerecht zu werden.

Zentral- und Westschweiz – Aufstrebende Zonen mit 27% Marktanteil

Zentral- und Westregionen ziehen mittelgroße Colocation- und Unternehmensprojekte an. Niedrigere Grundstückskosten unterstützen Edge- und modulare Bauten. Energieverfügbarkeit aus Wasserkraftquellen unterstützt die Expansion. Es erfährt Investitionen in Datenaustauschpunkte für regionale Unternehmen. Die Nähe zu Logistikkorridoren verbessert die Zuverlässigkeit der Infrastruktur. Diese Bereiche tragen 27% des Gesamtanteils bei.

- Zum Beispiel plant die NorthC Group ein neues Rechenzentrum auf dem uptownBasel-Campus in Arlesheim, das 2.500 m² Fläche und 5,5 MW nutzbare Kapazität bietet, vollständig mit erneuerbarer Energie betrieben wird und für KI-, Medizintechnik- und zukunftsorientierte Workloads ausgelegt ist.

Ost- und Südschweiz – Wachsendes Edge- und Regionalnetzwerk mit 15% Anteil

Die Ost- und Südregionen, einschließlich Tessin und Graubünden, erweitern Edge- und Disaster-Recovery-Standorte. Niedrigere Kosten und erneuerbare Energien ziehen kleinere Betreiber an. Es unterstützt digitale Fertigung und KI-Forschungs-Workloads. Telekommunikationsunternehmen stärken die grenzüberschreitende Glasfaserverbindung nach Italien und Österreich. Die Zonen tragen fast 15% des Marktanteils bei. Das Wachstum konzentriert sich auf regionale Interkonnektivität und hybride Bereitstellungen.

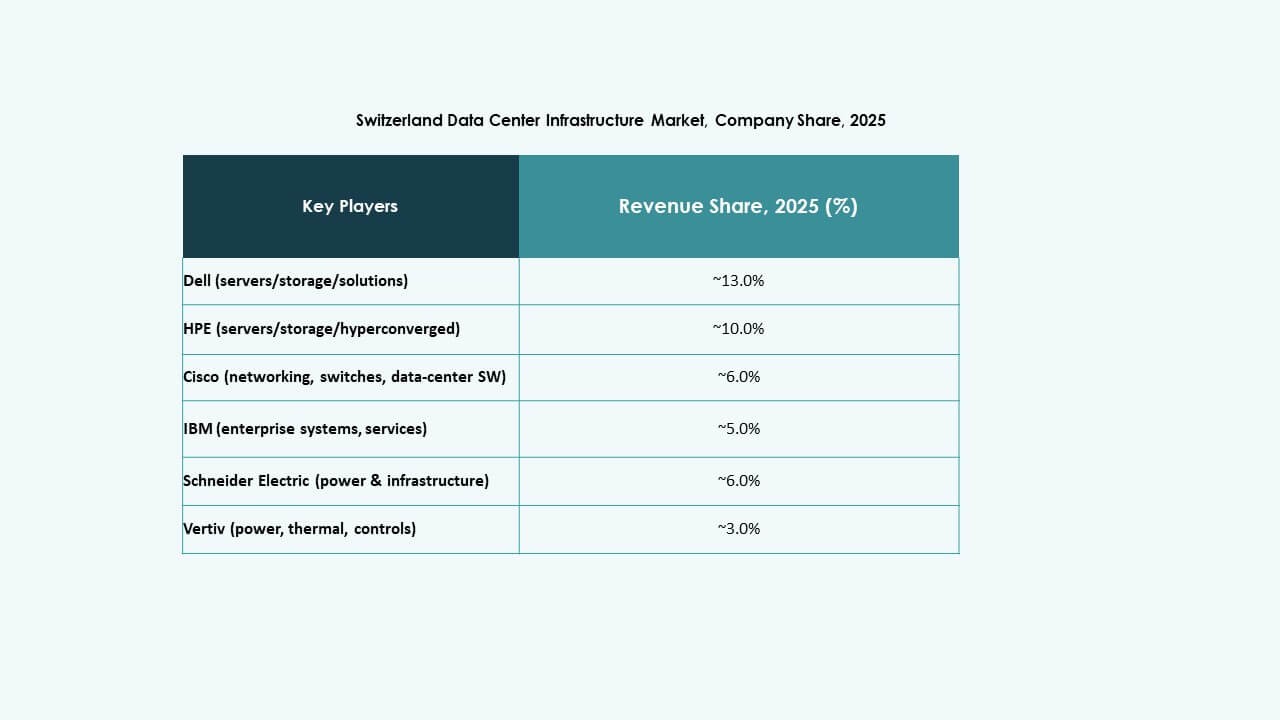

Wettbewerbseinblicke:

- ABB Ltd.

- Schneider Electric SE

- Dell, Inc.

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Huawei Technologies Co., Ltd.

- Digital Realty Trust, Inc.

- Equinix, Inc.

- IBM Corp.

Der Schweizer Markt für Rechenzentrumsinfrastruktur zieht Konkurrenz unter globalen Führern mit unterschiedlichen Stärken an. ABB und Schneider Electric führen in den Bereichen Stromverteilung, USV und Elektrifizierungslösungen. Dell, Vertiv, Cisco und Fujitsu konzentrieren sich auf modulare Infrastruktur, Server, Kühlung und Netzwerkausrüstung. Huawei bietet integrierte IKT- und Stromlösungen, die für Großbetreiber attraktiv sind. Digital Realty und Equinix treiben die Nachfrage durch Colocation und Hyperscale-Rechenzentrumsentwicklung an. IBM unterstützt Unternehmenskunden mit IT- und Speichersystemen. Marktteilnehmer konkurrieren in Bezug auf Zuverlässigkeit, Energieeffizienz, Skalierbarkeit und regulatorische Konformität. Unternehmen, die starke Strominfrastruktur, modulare Ausbauten und skalierbare IT-Stacks kombinieren, haben einen strategischen Vorteil. Investoren betrachten diese Unternehmen als stabile Lieferpartner für langfristiges Wachstum von Rechenzentren.

Neueste Entwicklungen:

- Im Oktober 2025 erwarb IFM Investors das Schweizer digitale Infrastrukturunternehmen Green Group AG von der französischen Private-Equity-Firma InfraVia, was eine bedeutende Expansion der Rechenzentrumsinvestitionen in Europa durch den IFM Global Infrastructure Fund darstellt, wobei der Abschluss der Transaktion später in diesem Jahr erwartet wird.

- Im Januar 2025 erreichte Infomaniak einen Meilenstein in seinem Rechenzentrum in Genf, indem es 100% der Elektrizität für die Fernwärmeversorgung zurückgewann und 6.000 Haushalte bei nur 25% Serverkapazität versorgte, was die Nachhaltigkeitsbemühungen in der Rechenzentrumsinfrastruktur der Schweiz unterstreicht.