Краткое содержание:

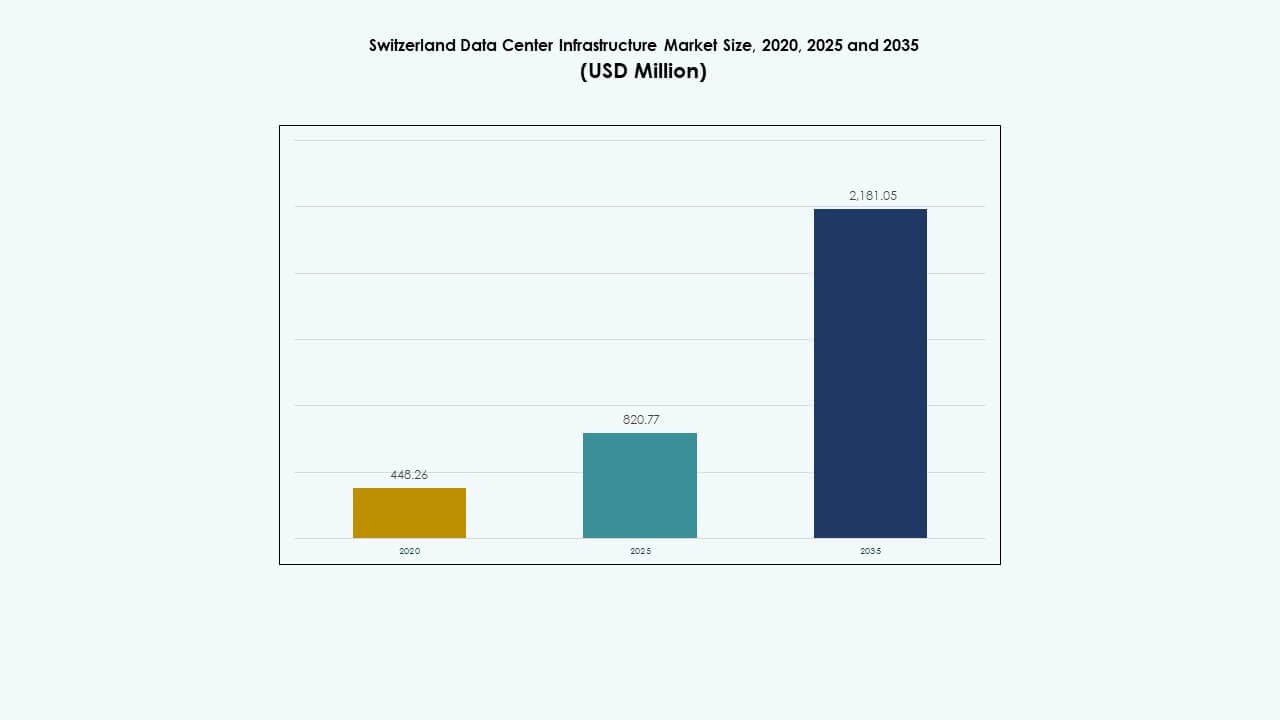

Размер рынка инфраструктуры центров обработки данных в Швейцарии оценивался в 448,26 млн долларов США в 2020 году, увеличился до 820,77 млн долларов США в 2025 году и, как ожидается, достигнет 2 181,05 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 10,20% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры ЦОД в Швейцарии 2025 |

820,77 млн долларов США |

| Рынок инфраструктуры ЦОД в Швейцарии, CAGR |

10,20% |

| Размер рынка инфраструктуры ЦОД в Швейцарии 2035 |

2 181,05 млн долларов США |

Рынок движется растущим спросом на облачную и гибридную инфраструктуру, передовые вычислительные нагрузки и устойчивые энергетические решения. Операторы сосредотачиваются на ИИ, автоматизации и жидкостном охлаждении для управления растущей плотностью и улучшения энергетической эффективности. Строгое соблюдение норм конфиденциальности привлекает корпоративных и финансовых клиентов. Рынок инфраструктуры центров обработки данных в Швейцарии остается стратегически важным для инвесторов, стремящихся к стабильным, высокодоходным активам в рамках цифровой трансформации Европы.

Цюрих и Женева лидируют в рыночной активности благодаря высокой плотности сети, доступу к возобновляемым источникам энергии и присутствию гипермасштабных операторов. Эти регионы формируют основные узлы обмена данными страны, поддерживая финансовые услуги, ИИ и исследовательские секторы. Развивающиеся зоны в Центральной и Западной Швейцарии привлекают развертывания на краю сети и модульные центры обработки данных. Сильная связь с Германией, Францией и Италией усиливает трансграничные облачные операции, укрепляя роль Швейцарии как безопасного европейского цифрового центра.

Движущие силы рынка

Рост инвестиций в устойчивые и энергоэффективные центры обработки данных

Рынок инфраструктуры центров обработки данных в Швейцарии расширяется за счет высоких инвестиций в низкоуглеродную инфраструктуру и возобновляемую энергию. Операторы используют гидроэлектрическую и солнечную энергию для достижения строгих целей устойчивости. Предприятия перемещают рабочие нагрузки в объекты с низким уровнем эффективности использования энергии (PUE). Этот сдвиг поддерживает зеленую политику данных, согласованную с нормами ЕС. Инвесторы рассматривают центры, работающие на возобновляемых источниках энергии, как низкорисковые, долгосрочные активы. Энергоэффективное оборудование, системы охлаждения и ИБП получают сильную поддержку. Акцент на декарбонизацию повышает уверенность иностранных инвесторов. Это выгодно как отечественным, так и международным операторам, планирующим долгосрочное цифровое расширение.

- Например, центр обработки данных CERN в Превессине нацелен на PUE 1.1, ниже мирового среднего уровня 1.6, благодаря переработке воды и передовым системам охлаждения на площади 6000 кв.м с общей мощностью 12 МВт и 2 МВт охлаждения на комнату.

Принятие облачных, ИИ и HPC нагрузок стимулирует модернизацию инфраструктуры

Рынок выигрывает от высокого спроса на гибридные облака, искусственный интеллект (ИИ) и высокопроизводительные вычисления (HPC). Предприятия модернизируют ИТ-инфраструктуру для обработки растущих объемов данных. Нагрузки ИИ и финансовой аналитики побуждают операторов расширять кластеры GPU и периферийные вычисления. Провайдеры колокации развертывают новые волоконные маршруты для обработки чувствительных к задержкам нагрузок. Кластеры обучения ИИ стимулируют внедрение жидкостного охлаждения. Это укрепляет роль Швейцарии как регионального центра данных. Спрос со стороны финтеха и бионаук создает высокие потребности в подключении. Зрелость рынка привлекает глобальных гипермасштабных провайдеров, ищущих надежное энергоснабжение и управление.

- Например, Microsoft объявила об инвестиции в размере 400 миллионов долларов США в июне 2025 года для расширения своей инфраструктуры центров обработки данных в Швейцарии в Цюрихе и Женеве, направленной на укрепление ИИ и облачной инфраструктуры. Инициатива сосредоточена на поддержке регулируемых отраслей и целей устойчивого развития, укрепляя позицию Швейцарии как ключевого европейского центра цифровых и инновационных технологий.

Государственная политика и рамки конфиденциальности данных укрепляют доверие к рынку

Строгие национальные законы о конфиденциальности укрепляют доверие среди иностранных и местных клиентов. Швейцарский Федеральный закон о защите данных (FADP) обеспечивает соответствие международным стандартам. Глобальные предприятия выбирают швейцарские объекты для обработки конфиденциальных данных. Это создает репутацию страны как безопасной среды для хостинга. Обмен данными через границы поддерживается четкими регуляторными правилами. Компании в банковской сфере, биотехнологиях и логистике доверяют швейцарским локациям для хранения критически важной информации. Стабильное управление и благоприятная налоговая политика поддерживают интерес инвесторов. Фокус на прозрачности и подотчетности поддерживает постоянную модернизацию инфраструктуры.

Сильная экосистема подключения и стратегическое европейское положение

Швейцария выигрывает от надежной волоконной и подводной сети, связывающей ее с Германией, Францией и Италией. Ее географическое положение поддерживает региональную облачную интерконнекцию и восстановление после катастроф. Это укрепляет доступ международных предприятий к маршрутам с низкой задержкой. Крупные телекоммуникационные компании инвестируют в сети магистралей 400G в Цюрихе и Женеве. Инфраструктура поддерживает надежность уровня обслуживания. Центры обработки данных вблизи приграничных зон выигрывают от коридоров возобновляемой энергии. Географическая нейтральность рынка привлекает трансграничную цифровую торговлю. Он остается воротами для цифровых операций как в Западной, так и в Центральной Европе.

Тенденции рынка

Тенденции рынка

Быстрый рост гипермасштабных и периферийных развертываний в крупных центрах

Рынок инфраструктуры центров обработки данных в Швейцарии наблюдает расширение гипермасштабных и периферийных развертываний. Цюрих и Женева доминируют с гипермасштабными кластерами, обслуживающими облачные и ИИ-компании. Периферийные центры обработки данных появляются вблизи промышленных коридоров для обслуживания нагрузок, чувствительных к задержкам. Это обеспечивает более плавные цифровые услуги для приложений в реальном времени. Операторы связи улучшают зоны межсоединения 5G и периферии. Гипермасштабные объекты используют модульные конструкции для масштабируемости. Предприятия инвестируют в распределенные узлы для оптимизации распределения нагрузки. Тенденция поддерживает гибкие гибридные и мультиоблачные модели.

Интеграция систем жидкостного охлаждения и ИИ-оптимизации тепловых процессов

Операторы внедряют системы жидкостного охлаждения и управления на базе ИИ для поддержания оптимальной энергетической эффективности. Объекты используют погружное охлаждение для кластеров GPU и плотных стоек. Аналитика на базе ИИ помогает отслеживать тепловую эффективность и прогнозировать графики технического обслуживания. Это улучшает использование энергии и снижает общую стоимость владения. Колокационные объекты используют предиктивные модели охлаждения для балансировки нагрузки. Переход к более умным системам повышает время безотказной работы. Внедрение технологии цифрового двойника помогает моделировать производительность инфраструктуры. Эта тенденция укрепляет лидерство в области инноваций в швейцарских центрах обработки данных.

Растущий спрос на модульные и сборные модели строительства

Спрос на модульное строительство центров обработки данных растет благодаря эффективности по времени и затратам. Рынок инфраструктуры центров обработки данных в Швейцарии смещается в сторону модулей заводской сборки для более быстрого развертывания. Модульные системы позволяют масштабировать в зависимости от спроса клиентов. Строительные компании сотрудничают с ИТ-интеграторами для предоставления предварительно собранных решений. Сборные блоки сокращают использование земли и повышают устойчивость. Этот подход подходит для удаленных или ограниченных мест с ограничениями по мощности. Он упрощает получение разрешений и ускоряет выполнение проектов. Стратегия соответствует предпочтениям инвесторов в отношении низкорисковых, масштабируемых активов.

Расширение интеграции возобновляемых источников энергии в проектирование объектов

Операторы сосредотачиваются на интеграции генерации возобновляемой энергии на местах в новые кампусы. Гидроэнергия и солнечная энергия вносят значительный вклад в общую мощность. Умные микросети стабилизируют подачу энергии и снижают выбросы. Это соответствует корпоративным рамкам отчетности по устойчивому развитию. Центры обработки данных разрабатывают системы хранения энергии для управления пиковыми нагрузками. Партнерства с местными коммунальными предприятиями укрепляют развитие зеленой инфраструктуры. Соглашения о покупке электроэнергии (PPA) обеспечивают предсказуемое долгосрочное снабжение. Эта тенденция укрепляет лидерство Швейцарии в устойчивой цифровой инфраструктуре.

Проблемы рынка

Проблемы рынка

Высокие затраты на строительство и ограниченная доступность земли в городских центрах

Рынок инфраструктуры центров обработки данных в Швейцарии сталкивается с ограничениями из-за высоких затрат на недвижимость в Цюрихе и Женеве. Ограниченная доступность земли замедляет расширение гипермасштабов. Затраты на строительные материалы и рабочую силу остаются одними из самых высоких в Европе. Операторы конкурируют за промышленные участки с доступом к охлаждающей воде и сетевым подключениям. Это увеличивает барьеры для новых участников и небольших провайдеров. Зависимость от местных рамок разрешений задерживает сроки. Инвесторы сталкиваются с более высокой капиталоемкостью по сравнению с соседними рынками. Балансировка устойчивости и экономической эффективности становится ключевой задачей.

Ограничения энергоснабжения и давление на эффективность охлаждения

Энергоемкие рабочие нагрузки нагружают региональные энергосети. Системы охлаждения требуют оптимизации для поддержания низких значений PUE при высокоплотных операциях. Сезонные колебания температуры влияют на энергетическую эффективность. Это стимулирует спрос на передовые решения по повторному использованию тепла и свободному воздушному охлаждению. Регуляторное давление на поддержание углеродной нейтральности добавляет затратные вызовы. Операторы должны интегрировать системы хранения энергии и возобновляемые источники для стабилизации нагрузок. Требования к резервированию мощности увеличивают инвестиционную нагрузку. Риски перегрузки сетей влияют на осуществимость новых построек. Отрасль должна балансировать устойчивость с надежностью операций.

Возможности рынка

Растущие инвестиции в инфраструктуру ИИ и кластеры данных на базе GPU

Рынок инфраструктуры центров обработки данных в Швейцарии предлагает значительный потенциал роста благодаря внедрению ИИ и высокопроизводительных вычислений (HPC). Рабочие нагрузки по обучению и моделированию ИИ стимулируют установку кластеров GPU. Это привлекает гипермасштабируемые компании, расширяющие мощности, ориентированные на ИИ, в крупных узлах. Партнерства между телекоммуникационными компаниями и ИТ-интеграторами создают новые модели колокации. Финансовые услуги, здравоохранение и исследовательские сектора усиливают использование высокопроизводительных вычислений. Маршруты волоконной связи с низкой задержкой поддерживают обучение моделей ИИ. Инвесторы отдают приоритет кампусам, готовым к ИИ, с доступностью возобновляемой энергии.

Расширение трансграничной связи и проектов цифрового суверенитета

Сильные возможности возникают благодаря проектам трансграничной взаимосвязи, связывающим Швейцарию с странами ЕС. Центры обработки данных становятся частью региональных сетей цифрового суверенитета. Это поддерживает соблюдение как европейских, так и швейцарских рамок данных. Телекоммуникационные компании расширяют пропускную способность магистрали 400G для удовлетворения роста трафика. Пограничные центры обработки данных обрабатывают промышленные рабочие нагрузки в реальном времени. Региональные сотрудничества усиливают избыточность и балансировку нагрузки. Акцент на суверенном размещении данных позиционирует Швейцарию как надежный европейский цифровой узел.

Сегментация рынка

По типу инфраструктуры

Электрическая инфраструктура доминирует благодаря сильному акценту на надежные системы электроснабжения и интеграцию возобновляемых источников. Механическая инфраструктура растет за счет спроса на передовые системы охлаждения и модульные системы. ИТ и сетевая инфраструктура набирают популярность благодаря расширению ИИ и облачных технологий. Инвестиции в гражданскую и структурную инфраструктуру обеспечивают устойчивость к сейсмическим и климатическим воздействиям. Рынок инфраструктуры центров обработки данных в Швейцарии наблюдает высокие затраты на модернизацию во всех сегментах, причем ИТ-инфраструктура лидирует по доле доходов благодаря быстрым циклам обновления технологий.

По электрической инфраструктуре

Системы ИБП и блоки распределения электроэнергии занимают наибольшую долю. Операторы сосредотачиваются на избыточности и энергоэффективности. Внедрение систем накопления энергии на батареях (BESS) растет для управления пиковыми нагрузками. Переключатели и распределительные устройства повышают стабильность во время перебоев в сети. Это обеспечивает круглосуточную надежность для критически важных приложений. Подключения к возобновляемым сетям набирают обороты в крупных городах. Электрические обновления остаются центральными в планах устойчивого роста.

По механической инфраструктуре

Охлаждающие устройства и чиллеры доминируют из-за высокоплотных рабочих нагрузок. Системы изоляции снижают утечку тепла и улучшают воздушный поток. Обновления насосов и трубопроводов оптимизируют использование воды в замкнутых системах. Это укрепляет операционную надежность во время пиковых нагрузок. Операторы внедряют жидкостное и погружное охлаждение для рабочих нагрузок ИИ и HPC. Умный термоконтроль повышает время безотказной работы. Модернизация механической инфраструктуры остается важной для долгосрочной эффективности.

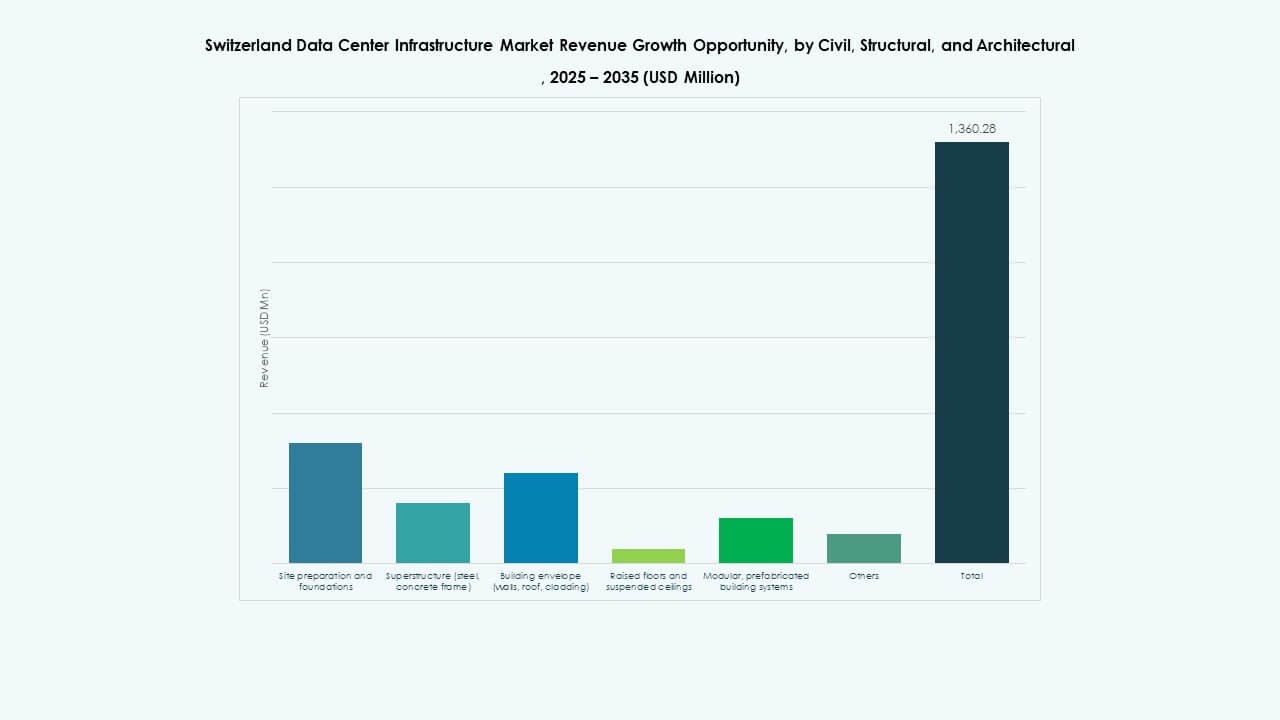

По гражданской/структурной и архитектурной инфраструктуре

Гражданские и структурные компоненты обеспечивают долговечность объекта. Модульные и сборные конструкции ускоряют сроки строительства. Прочные оболочки зданий снижают колебания температуры и улучшают использование энергии. Поднятые полы поддерживают управление воздушным потоком в плотных стойках. Соответствие требованиям сейсмической безопасности остается приоритетом. Это повышает доверие инвесторов к долгосрочной целостности активов. Рынок сосредоточен на прочных, адаптируемых структурах для устойчивого развития.

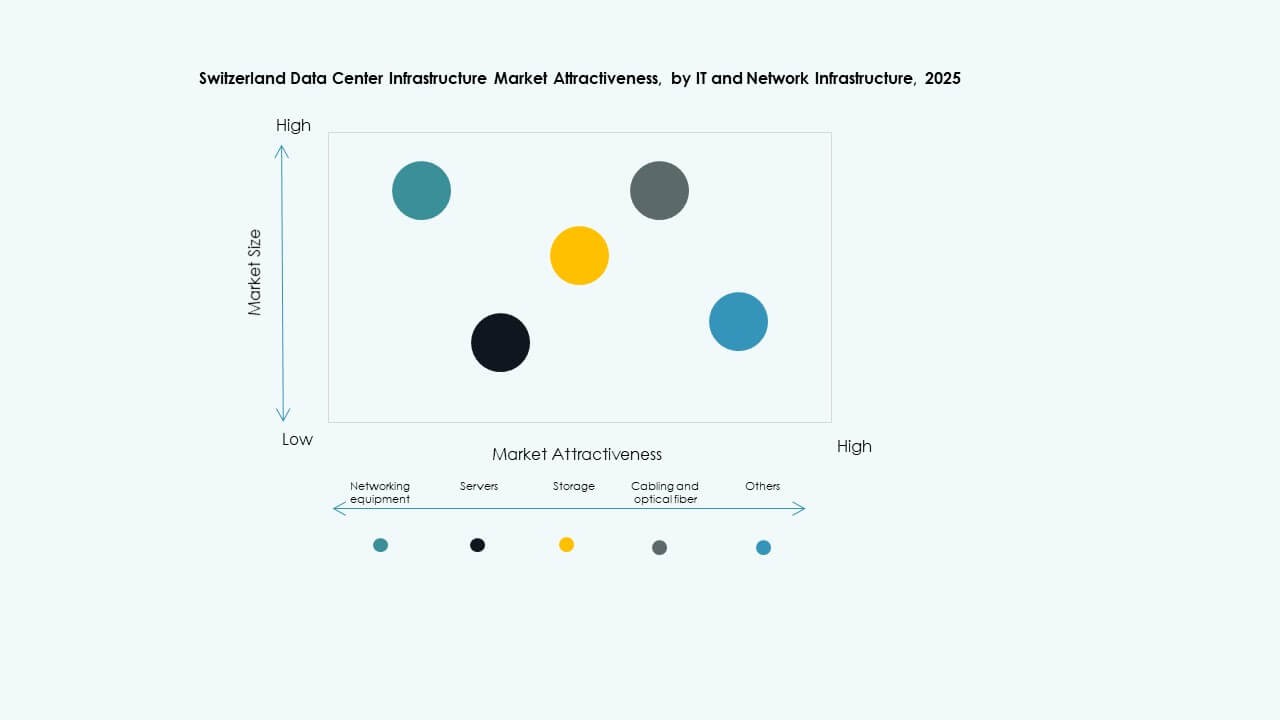

По ИТ и сетевой инфраструктуре

Серверы, сетевое оборудование и системы хранения составляют основу цифровых операций. Обновления кабелей и оптоволокна поддерживают скорости в несколько терабит. Стойки и корпуса адаптируются к высокоплотным макетам. Это способствует модернизации существующих дата-центров. Растет спрос на серверы нового поколения, поддерживающие ускорение ИИ. Автоматизация сетей укрепляет надежность межсоединений. Обновления ИТ и сетей остаются самым динамичным сегментом по расходам.

По типу дата-центра

Гипермасштабные центры доминируют из-за высокого спроса со стороны облачных и ИИ-провайдеров. Колокационные объекты расширяются для корпоративных и гибридных развертываний. Периферийные дата-центры растут рядом с телекоммуникационными и промышленными коридорами. Корпоративные центры остаются важными для безопасных операций внутри страны. Рынок инфраструктуры дата-центров Швейцарии выигрывает от баланса между гипермасштабными инновациями и локализованным ростом на периферии.

По модели доставки

Проекты “дизайн-строительство” и “под ключ” доминируют из-за потребности в быстром развертывании. Модели модернизации и заводского модульного строительства набирают темп для гибких обновлений. Управление строительством обеспечивает контроль качества для сложных многоэтапных проектов. Это укрепляет сотрудничество между операторами и подрядчиками EPC. Ландшафт моделей доставки поддерживает масштабируемость и более быстрое выполнение проектов.

По типу уровня

Объекты уровня 3 лидируют благодаря балансу между надежностью и экономической эффективностью. Расширение уровня 4 растет среди гипермасштабных провайдеров, требующих максимального времени безотказной работы. Объекты уровня 1 и 2 обслуживают региональные или периферийные приложения. Рынок соответствует глобальным стандартам Института Uptime. Он подчеркивает избыточность и энергоэффективность для удовлетворения ожиданий предприятий.

Региональные инсайты

Региональные инсайты

Цюрих и Женева – основные высокоплотные узлы с долей рынка 58%

Цюрих и Женева доминируют на рынке инфраструктуры дата-центров Швейцарии с общей долей 58%. Оба города принимают гипермасштабные и колокационные кампусы. Высокая надежность сети и подключение делают их предпочтительными для международных компаний. Финансовые учреждения стимулируют высокоплотные требования к данным. Это приносит пользу от избыточных энергетических сетей и доступа к возобновляемым источникам. Эти регионы остаются центральными для трансграничных цифровых и облачных услуг.

- Например, Green, ведущий швейцарский оператор дата-центров, начал строительство своего четвертого объекта на Метро-Кампусе Цюрих Запад в Лупфиге рядом с Цюрихом. Площадь участка составляет около 5,525 м² с планируемой ИТ-мощностью 12 МВт, и его открытие запланировано на 2026 год, поддерживая растущий спрос Швейцарии на высокоэффективную и устойчивую цифровую инфраструктуру.

Центральная и Западная Швейцария – развивающиеся зоны с долей рынка 27%

Центральные и западные регионы привлекают средние колокационные и корпоративные проекты. Низкие затраты на землю поддерживают периферийные и модульные постройки. Доступность энергии из гидроисточников поддерживает расширение. Здесь наблюдаются инвестиции в точки обмена данными для региональных компаний. Близость к логистическим коридорам повышает надежность инфраструктуры. Эти области вносят 27% от общей доли.

- Например, NorthC Group планирует новый дата-центр на кампусе uptownBasel в Арлесхайме, предлагая 2,500 м² пространства и 5,5 МВт полезной мощности, полностью работающий на возобновляемой энергии и предназначенный для ИИ, медтеха и ориентированных на будущее рабочих нагрузок.

Восточная и Южная Швейцария – растущие сети Edge и региональные сети с долей 15%

Восточные и южные районы, включая Тичино и Граубюнден, расширяют площадки edge и восстановления после катастроф. Более низкие затраты и доступ к возобновляемым источникам привлекают меньших операторов. Это поддерживает цифровое производство и рабочие нагрузки исследований в области ИИ. Телекоммуникационные компании укрепляют трансграничное волокно в Италию и Австрию. Зоны вносят почти 15% в долю рынка. Рост сосредоточен на региональной взаимосвязи и гибридных развертываниях.

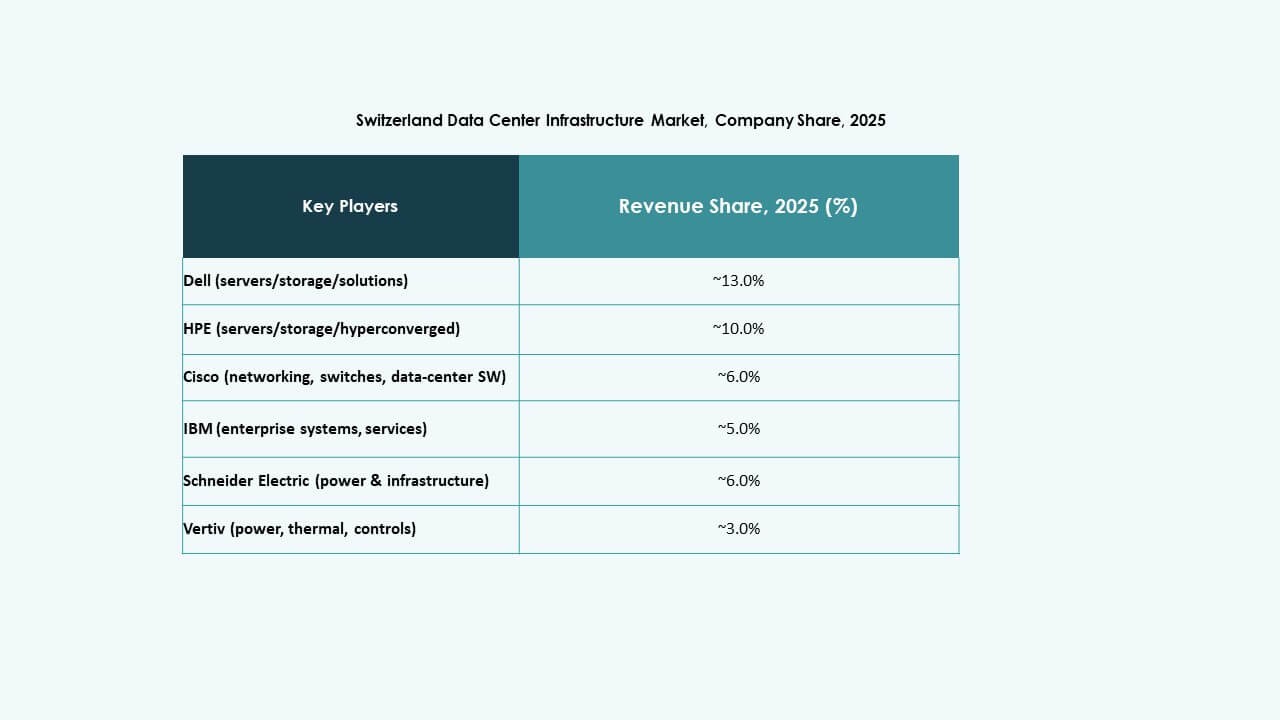

Конкурентные инсайты:

- ABB Ltd.

- Schneider Electric SE

- Dell, Inc.

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Huawei Technologies Co., Ltd.

- Digital Realty Trust, Inc.

- Equinix, Inc.

- IBM Corp.

Рынок инфраструктуры дата-центров в Швейцарии привлекает конкуренцию среди мировых лидеров с разнообразными сильными сторонами. ABB и Schneider Electric лидируют в распределении электроэнергии, ИБП и решениях по электрификации. Dell, Vertiv, Cisco и Fujitsu сосредоточены на модульной инфраструктуре, серверах, охлаждении и сетевом оборудовании. Huawei предлагает интегрированные ИКТ и энергетические решения, которые привлекают крупных операторов. Digital Realty и Equinix стимулируют спрос через колокацию и развитие гипермасштабных дата-центров. IBM поддерживает корпоративных клиентов с помощью ИТ и систем хранения. Игроки рынка конкурируют по надежности, энергоэффективности, масштабируемости и соблюдению нормативных требований. Компании, которые сочетают сильную энергетическую инфраструктуру, модульное развертывание и масштабируемые ИТ-стэки, имеют стратегическое преимущество. Инвесторы рассматривают эти компании как стабильных партнеров по поставкам для долгосрочного роста дата-центров.

Последние события:

- В октябре 2025 года IFM Investors приобрела швейцарскую фирму цифровой инфраструктуры Green Group AG у французской частной инвестиционной компании InfraVia, что стало значительным расширением инвестиций в дата-центры в Европе через IFM Global Infrastructure Fund, при этом сделка ожидается к закрытию в конце того же года.

- В январе 2025 года Infomaniak достигла важного этапа в своем дата-центре в Женеве, восстановив 100% электроэнергии для отопления района, обслуживая 6,000 домохозяйств при всего лишь 25% загрузке серверов, подчеркивая усилия по устойчивому развитию инфраструктуры дата-центров в Швейцарии.