Executive Resumé:

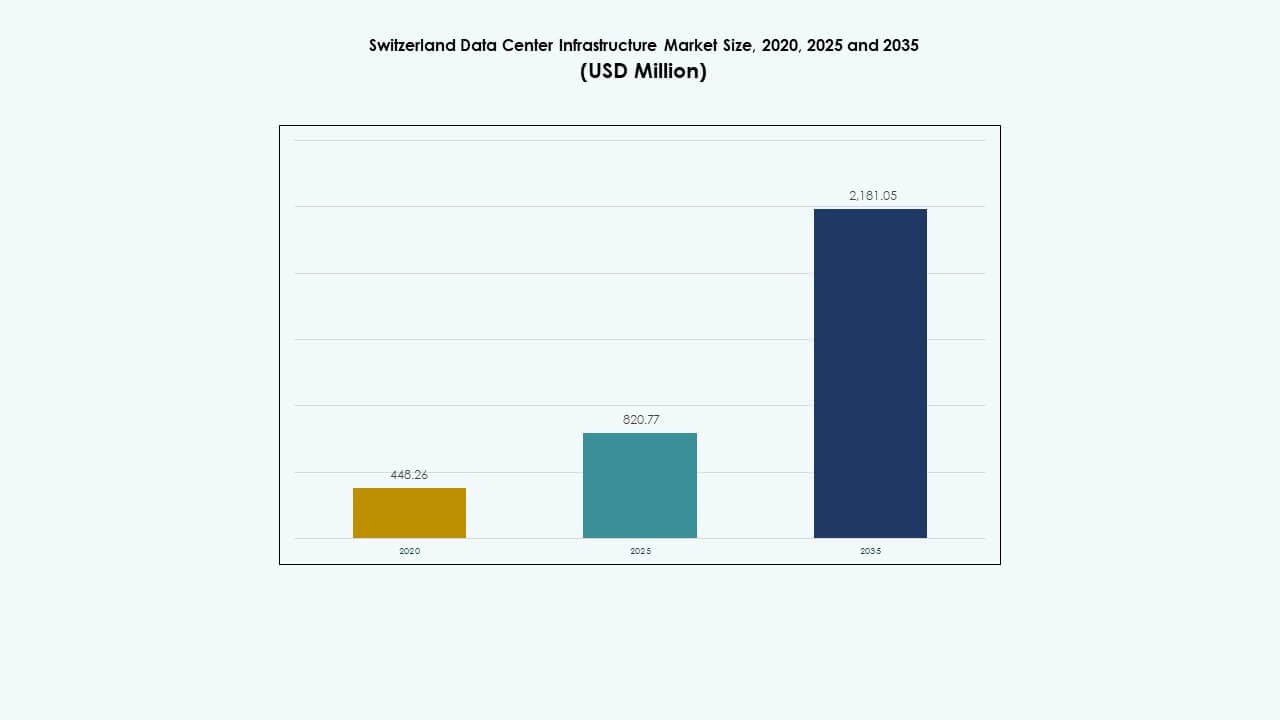

Størrelsen på Schweiz’ datacenterinfrastrukturmarked blev vurderet til 448,26 millioner USD i 2020, steg til 820,77 millioner USD i 2025, og forventes at nå 2.181,05 millioner USD i 2035, med en CAGR på 10,20% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Schweiz’ Datacenterinfrastrukturmarked Størrelse 2025 |

USD 820,77 Millioner |

| Schweiz’ Datacenterinfrastrukturmarked, CAGR |

10,20% |

| Schweiz’ Datacenterinfrastrukturmarked Størrelse 2035 |

USD 2.181,05 Millioner |

Markedet drives af stigende efterspørgsel efter cloud- og hybridinfrastruktur, avancerede beregningsarbejdsbelastninger og bæredygtige energiløsninger. Operatører fokuserer på AI, automatisering og væskekøling for at håndtere voksende tæthed og forbedre energieffektiviteten. Stærk overholdelse af privatlivsregler tiltrækker virksomhedskunder og finansielle kunder. Schweiz’ datacenterinfrastrukturmarked forbliver strategisk vigtigt for investorer, der søger stabile, højafkastende aktiver inden for Europas digitale transformationslandskab.

Zürich og Genève leder markedsaktiviteten på grund af deres høje netværkstæthed, adgang til vedvarende energi og tilstedeværelsen af hyperscale-operatører. Disse regioner danner landets primære dataudvekslingsknudepunkter, der understøtter finansielle tjenester, AI og forskningssektorer. Nye zoner i Centrale og Vestlige Schweiz tiltrækker edge-udrulninger og modulære datacentre. Stærk forbindelse med Tyskland, Frankrig og Italien forbedrer grænseoverskridende cloud-operationer og styrker Schweiz’ rolle som et sikkert europæisk digitalt knudepunkt.

Markedsdrivere

Stigende investeringer i bæredygtige og energieffektive datacentre

Schweiz’ datacenterinfrastrukturmarked udvides gennem høj investering i lavkulstofinfrastruktur og vedvarende energi. Operatører bruger vandkraft og solenergi for at opnå strenge bæredygtighedsmål. Virksomheder flytter arbejdsbelastninger til faciliteter med lav Power Usage Effectiveness (PUE) niveauer. Skiftet understøtter grønne datapolitikker i overensstemmelse med EU-standarder. Investorer ser vedvarende energidrevne centre som lavrisiko, langsigtede aktiver. Energieffektivt hardware, køling og UPS-systemer får stærkt fodfæste. Fokus på afkarbonisering øger udenlandske investorers tillid. Det gavner både indenlandske og internationale operatører, der planlægger langsigtet digital ekspansion.

- For eksempel sigter CERN’s Prévessin datacenter mod en PUE på 1,1, under det globale gennemsnit på 1,6, gennem vandgenbrug og avanceret køling på tværs af dets 6.000 kvm facilitet med 12 MW total kapacitet og 2 MW køling pr. rum.

Adoption af Cloud, AI og HPC arbejdsbelastninger driver infrastrukturforbedringer

Markedet drager fordel af stærk efterspørgsel efter hybrid cloud, kunstig intelligens (AI) og højtydende computing (HPC). Virksomheder moderniserer IT-infrastrukturen for at håndtere voksende datamængder. AI og finansielle analysearbejdsbelastninger presser operatører til at udvide GPU-klynger og edge computing. Colocation-udbydere implementerer nye fiberforbindelser for at håndtere latency-følsomme arbejdsbelastninger. AI-træningsklynger driver adoptionen af væskekøling. Det styrker Schweiz’ rolle som et regionalt datahub. Efterspørgsel fra fintech og life sciences driver stærke forbindelsesbehov. Markedets modenhed tiltrækker globale hyperscalers, der søger pålidelig strøm og styring.

- For eksempel annoncerede Microsoft en investering på 400 millioner USD i juni 2025 for at udvide sit schweiziske datacenterfodaftryk i Zürich og Genève, med det formål at styrke AI og cloud-infrastruktur. Initiativet fokuserer på at støtte regulerede industrier og bæredygtighedsmål, hvilket forstærker Schweiz’ position som et vigtigt europæisk digitalt og innovationshub.

Regeringspolitikker og databeskyttelsesrammer styrker markedstilliden

Strenge nationale privatlivslove styrker tilliden blandt udenlandske og lokale kunder. Den schweiziske føderale lov om databeskyttelse (FADP) sikrer overholdelse af internationale standarder. Globale virksomheder vælger schweiziske faciliteter til håndtering af følsomme data. Det opbygger landets ry som et sikkert hostingmiljø. Grænseoverskridende dataudveksling understøttes af klare reguleringsregler. Virksomheder inden for bank, bioteknologi og logistik stoler på schweiziske lokationer til missionkritisk opbevaring. Stabil styring og gunstige skattepolitikker opretholder investorinteresse. Fokus på gennemsigtighed og ansvarlighed understøtter løbende infrastrukturmodernisering.

Stærkt forbindelsesøkosystem og strategisk europæisk position

Schweiz drager fordel af et robust fiber- og undervandsnetværk, der forbinder det med Tyskland, Frankrig og Italien. Dens geografiske position understøtter regional cloud-forbindelse og katastrofegendannelse. Det styrker international virksomheders adgang til lav-latency ruter. Store teleselskaber investerer i 400G backbone-netværk på tværs af Zürich og Genève. Infrastrukturen understøtter konsekvent pålidelighed på serviceniveau. Datacentre nær grænsezoner drager fordel af vedvarende energikorridorer. Markedets geografiske neutralitet tiltrækker grænseoverskridende digital handel. Det forbliver en gateway for både vestlige og centraleuropæiske digitale operationer.

Markedsudviklinger

Markedsudviklinger

Hurtig vækst i hyperscale og edge-implementeringer på tværs af større hubs

Markedet for datacenterinfrastruktur i Schweiz oplever ekspansion i hyperscale og edge-implementeringer. Zürich og Genève dominerer med hyperscale-klynger, der betjener cloud- og AI-virksomheder. Edge-datacentre opstår nær industrielle korridorer for at betjene latency-følsomme arbejdsbelastninger. Det sikrer mere jævne digitale tjenester til realtidsapplikationer. Telekomoperatører forbedrer 5G og edge-forbindelseszoner. Hyperscale-faciliteter bruger modulære designs for skalerbarhed. Virksomheder investerer i distribuerede noder for at optimere arbejdsbelastningsfordeling. Trenden understøtter fleksible hybrid- og multi-cloud-modeller.

Integration af væskekøling og AI-baserede termiske optimeringssystemer

Operatører implementerer væskekøling og AI-drevne styringssystemer for at opretholde optimal energiydelse. Faciliteter anvender nedsænkningskøling til GPU-klynger og tætte rackmiljøer. AI-analyse hjælper med at spore termisk effektivitet og forudsige vedligeholdelsesplaner. Det forbedrer energiudnyttelsen og sænker de samlede ejeromkostninger. Colocation-faciliteter bruger forudsigelige kølemodeller til arbejdsbelastningsbalancering. Overgangen til smartere systemer forbedrer driftsoppetid. Anvendelsen af digital tvilling-teknologi hjælper med at simulere infrastrukturens ydeevne. Denne trend styrker innovationslederskab inden for schweiziske dataoperationer.

Voksende Efterspørgsel efter Modulare og Præfabrikerede Byggemodeller

Efterspørgslen efter modulær datacenterkonstruktion stiger på grund af tids- og omkostningseffektivitet. Det schweiziske datacenterinfrastrukturmarked skifter mod fabriksbyggede moduler for hurtigere implementering. Modulsystemer muliggør skalerbarhed baseret på kundernes efterspørgsel. Byggevirksomheder samarbejder med IT-integratorer for at levere præsamlede løsninger. Præfabrikerede enheder reducerer arealanvendelse og forbedrer bæredygtighed. Tilgangen passer til fjerntliggende eller begrænsede lokationer med strømmæssige begrænsninger. Det forenkler tilladelsesprocessen og fremskynder projektudførelse. Strategien er i overensstemmelse med investorernes præferencer for lavrisiko, skalerbare aktiver.

Udvidelse af Integration af Vedvarende Energi i Facilitet Design

Operatører fokuserer på at integrere vedvarende energiproduktion på stedet i nye campusser. Vandkraft og solenergi bidrager væsentligt til den samlede kapacitet. Smarte mikronet stabiliserer strømmen og reducerer emissioner. Det er i overensstemmelse med virksomhedens bæredygtighedsrapportering. Datacentre designer energilagringssystemer til at håndtere strømtoppe. Partnerskaber med lokale forsyningsselskaber styrker udviklingen af grøn infrastruktur. Strømkøbsaftaler (PPA’er) sikrer forudsigelig langsigtet forsyning. Trenden styrker Schweiz’ lederskab inden for bæredygtig digital infrastruktur.

Markedsudfordringer

Markedsudfordringer

Høje Byggeomkostninger og Begrænset Jordtilgængelighed i Bycentre

Det schweiziske datacenterinfrastrukturmarked står over for begrænsninger fra høje ejendomsomkostninger i Zürich og Genève. Begrænset jordtilgængelighed bremser hyperskalaudvidelsen. Byggematerialer og arbejdskraftomkostninger er blandt de højeste i Europa. Operatører konkurrerer om industrielle grunde med adgang til kølevand og netforbindelser. Det øger barriererne for nye aktører og mindre udbydere. Afhængigheden af lokale tilladelsesrammer forsinker tidsplaner. Investorer står over for højere kapitalintensitet sammenlignet med nabolande. Balancering af bæredygtighed og omkostningseffektivitet bliver en central udfordring.

Energiforsyningsbegrænsninger og Køleeffektivitets Pres

Energikrævende arbejdsbelastninger belaster regionale elnet. Kølesystemer kræver optimering for at opretholde lave PUE-værdier under høj-densitetsoperationer. Sæsonbestemte temperaturvariationer påvirker energiydelsen. Det driver efterspørgslen efter avanceret varmegenbrug og friluftskølingsløsninger. Regulatorisk pres for at opretholde kulstofneutralitet tilføjer omkostningsudfordringer. Operatører skal integrere batterilagring og vedvarende kilder for at stabilisere belastninger. Krav til strømredundans øger investeringsbyrden. Netværksbelastningsrisici påvirker nybyggeriets gennemførlighed. Branchen skal balancere bæredygtighed med driftsmæssig pålidelighed.

Markedsmuligheder

Stigende investeringer i AI-infrastruktur og GPU-dataklynger

Det schweiziske marked for datacenterinfrastruktur tilbyder stærkt vækstpotentiale gennem AI- og HPC-implementeringer. AI-træning og simuleringsarbejdsbelastninger driver installationer af GPU-klynger. Det tiltrækker hyperscalers, der udvider AI-fokuseret kapacitet på tværs af større knudepunkter. Partnerskaber mellem teleselskaber og IT-integratorer skaber nye colocation-modeller. Finansielle tjenester, sundhedssektoren og forskningssektorer øger brugen af højtydende computing. Lav-latens fiberforbindelser understøtter AI-modeltræningspipelines. Investorer prioriterer AI-klare campusser med tilgængelighed af vedvarende energi.

Udvidelse af grænseoverskridende konnektivitet og digitale suverænitet projekter

Stærke muligheder opstår gennem grænseoverskridende interkonnektivitetsprojekter, der forbinder Schweiz med EU-lande. Datacentre udgør en del af regionale digitale suverænitet netværk. Det understøtter overholdelse af både EU og schweiziske data rammer. Telekommunikationsfirmaer udvider 400G backbone-kapacitet for at imødekomme trafikvækst. Edge-datacentre nær grænser håndterer realtids industrielle arbejdsbelastninger. Regionale samarbejder styrker redundans og belastningsbalancering. Fokus på suveræn datahosting positionerer Schweiz som et betroet europæisk digitalt knudepunkt.

Markedssegmentering

Efter infrastrukturtype

Elektrisk infrastruktur dominerer på grund af stærkt fokus på pålidelige strømsystemer og vedvarende integration. Mekanisk infrastruktur vokser gennem avanceret køling og modulære systemkrav. IT- og netværksinfrastruktur får momentum med AI- og cloud-udvidelse. Civile og strukturelle investeringer sikrer seismisk og klimamæssig modstandsdygtighed. Det schweiziske marked for datacenterinfrastruktur ser høje moderniseringsudgifter på tværs af alle segmenter, hvor IT-infrastruktur fører i indtægtsandel på grund af hurtige teknologifornyelsescyklusser.

Efter elektrisk infrastruktur

UPS-systemer og strømfordelingsenheder udgør den største andel. Operatører fokuserer på redundans og energieffektivitet. Anvendelsen af batterienergilagringssystemer (BESS) stiger til spidsbelastningsstyring. Overførselsswitche og koblingsudstyr forbedrer stabiliteten under netafbrydelser. Det sikrer 24/7 pålidelighed for missionkritiske applikationer. Vedvarende netforbindelser vinder frem i større byer. Elektriske opgraderinger forbliver centrale i bæredygtige vækstplaner.

Efter mekanisk infrastruktur

Køleenheder og kølere dominerer på grund af høj-densitets arbejdsbelastninger. Indeslutningssystemer reducerer varmelækage og forbedrer luftstrømmen. Pumpe- og rørledningsopgraderinger optimerer vandforbrug i lukkede systemer. Det styrker operationel pålidelighed under strømtoppe. Operatører implementerer væske- og nedsænkningskøling til AI- og HPC-arbejdsbelastninger. Smart termisk kontrol forbedrer oppetid. Modernisering af mekanisk infrastruktur forbliver essentiel for langsigtet effektivitet.

Efter civil / strukturel & arkitektonisk

Civile og strukturelle komponenter sikrer anlæggets holdbarhed. Modulære og præfabrikerede designs fremskynder byggetidslinjer. Stærke bygningsskaller reducerer temperaturvariation og forbedrer energiforbrug. Hævede gulve understøtter luftstrømsstyring i tætte racks. Overholdelse af seismisk sikkerhed forbliver en prioritet. Det øger investorernes tillid til langsigtet aktivintegritet. Markedet fokuserer på holdbare, tilpasningsdygtige strukturer for bæredygtighed.

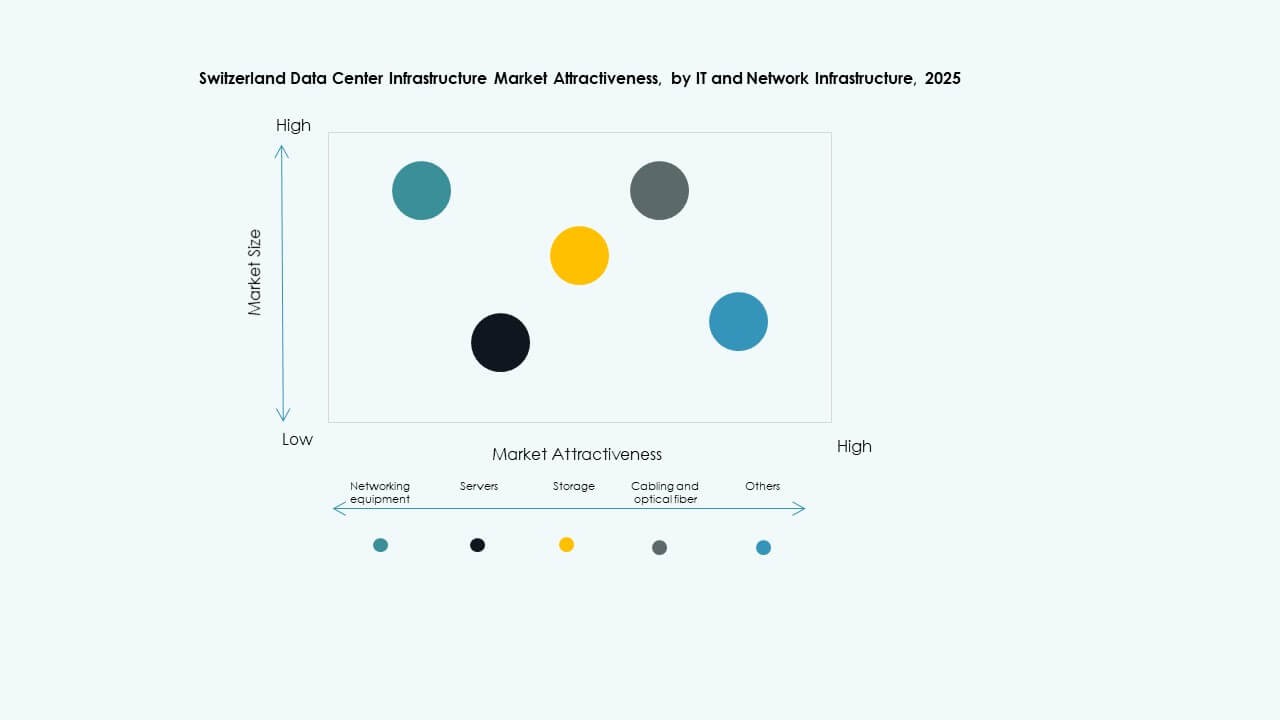

Efter IT & netværksinfrastruktur

Servere, netværksudstyr og lagersystemer udgør fundamentet for digitale operationer. Kabler og opgraderinger af optisk fiber understøtter multi-terabit hastigheder. Racks og kabinetter tilpasser sig høj-densitets layouts. Det driver modernisering i eksisterende datacentre. Efterspørgslen efter næste generations servere, der understøtter AI-acceleration, stiger. Netværksautomatisering styrker pålideligheden af sammenkoblinger. IT- og netværksopgraderinger forbliver det mest dynamiske segment målt på udgifter.

Efter Datacenter Type

Hyperscale-centre dominerer på grund af høj efterspørgsel fra cloud- og AI-udbydere. Colocation-faciliteter udvider sig til virksomheders og hybride deployment. Edge-datacentre vokser nær telekommunikations- og industrikorridorer. Virksomhedscentre forbliver vigtige for sikre, nationale operationer. Det schweiziske datacenterinfrastrukturmarked drager fordel af balancen mellem hyperscale-innovation og lokaliseret edge-vækst.

Efter Leveringsmodel

Design-build og turnkey-projekter dominerer på grund af tidssensitive deployeringsbehov. Retrofit og modulære fabrikbyggede modeller vinder frem for fleksible opgraderinger. Byggestyring sikrer kvalitetskontrol for komplekse flerfasebyggerier. Det styrker samarbejdet mellem operatører og EPC-entreprenører. Leveringsmodellandskabet understøtter skalerbarhed og hurtigere projektudførelse.

Efter Tier Type

Tier 3 faciliteter fører på grund af balancen mellem pålidelighed og omkostningseffektivitet. Tier 4 ekspansion vokser blandt hyperscale-udbydere, der kræver maksimal oppetid. Tier 1 og 2 steder tjener regionale eller edge-applikationer. Markedet tilpasser sig globale Uptime Institute-standarder. Det understreger redundans og energieffektivitet for at imødekomme virksomheders forventninger.

Regionale Indsigter

Regionale Indsigter

Zurich og Genève – Centrale Høj-Densitets Knudepunkter med 58% Markedsandel

Zurich og Genève dominerer det schweiziske datacenterinfrastrukturmarked med en samlet andel på 58%. Begge byer huser hyperscale- og colocation-campusser. Stærk netværkspålidelighed og tilslutning gør dem foretrukne af internationale virksomheder. Finansielle institutioner driver høj-densitets datakrav. Det drager fordel af redundante elnet og adgang til vedvarende energi. Disse regioner forbliver centrale for grænseoverskridende digitale og cloud-tjenester.

- For eksempel begyndte Green, en førende schweizisk datacenteroperatør, opførelsen af sin fjerde facilitet på Metro-Campus Zurich West i Lupfig nær Zurich. Stedet strækker sig over cirka 5.525 m² med en planlagt IT-kapacitet på 12 MW og er planlagt til at åbne i 2026, hvilket understøtter Schweiz’ voksende efterspørgsel efter højeffektiv og bæredygtig digital infrastruktur.

Centrale og Vestlige Schweiz – Fremvoksende Zoner med 27% Markedsandel

Centrale og vestlige regioner tiltrækker mellemstore colocation- og virksomheders projekter. Lavere jordomkostninger understøtter edge- og modulære byggerier. Energitilgængelighed fra vandkraftkilder understøtter ekspansion. Det oplever investering i dataudvekslingspunkter for regionale virksomheder. Nærhed til logistik-korridorer forbedrer infrastrukturens pålidelighed. Disse områder bidrager med 27% af den samlede andel.

- For eksempel planlægger NorthC Group et nyt datacenter på uptownBasel campus i Arlesheim, der tilbyder 2.500 m² plads og 5,5 MW anvendelig kapacitet, drevet udelukkende af vedvarende energi og designet til AI, med-tech og fremtidsorienterede arbejdsbelastninger.

Østlige og sydlige Schweiz – Voksende Edge og regionale netværk med 15% andel

Østlige og sydlige områder, inklusive Ticino og Graubünden, udvider edge og disaster recovery sites. Lavere omkostninger og adgang til vedvarende energi tiltrækker mindre operatører. Det understøtter digital fremstilling og AI-forskningsarbejdsbelastninger. Telekoms styrker fiberforbindelser på tværs af grænserne til Italien og Østrig. Zonerne bidrager med næsten 15% af markedsandelen. Væksten fokuserer på regional sammenkobling og hybride implementeringer.

Konkurrenceindsigt:

- ABB Ltd.

- Schneider Electric SE

- Dell, Inc.

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Huawei Technologies Co., Ltd.

- Digital Realty Trust, Inc.

- Equinix, Inc.

- IBM Corp.

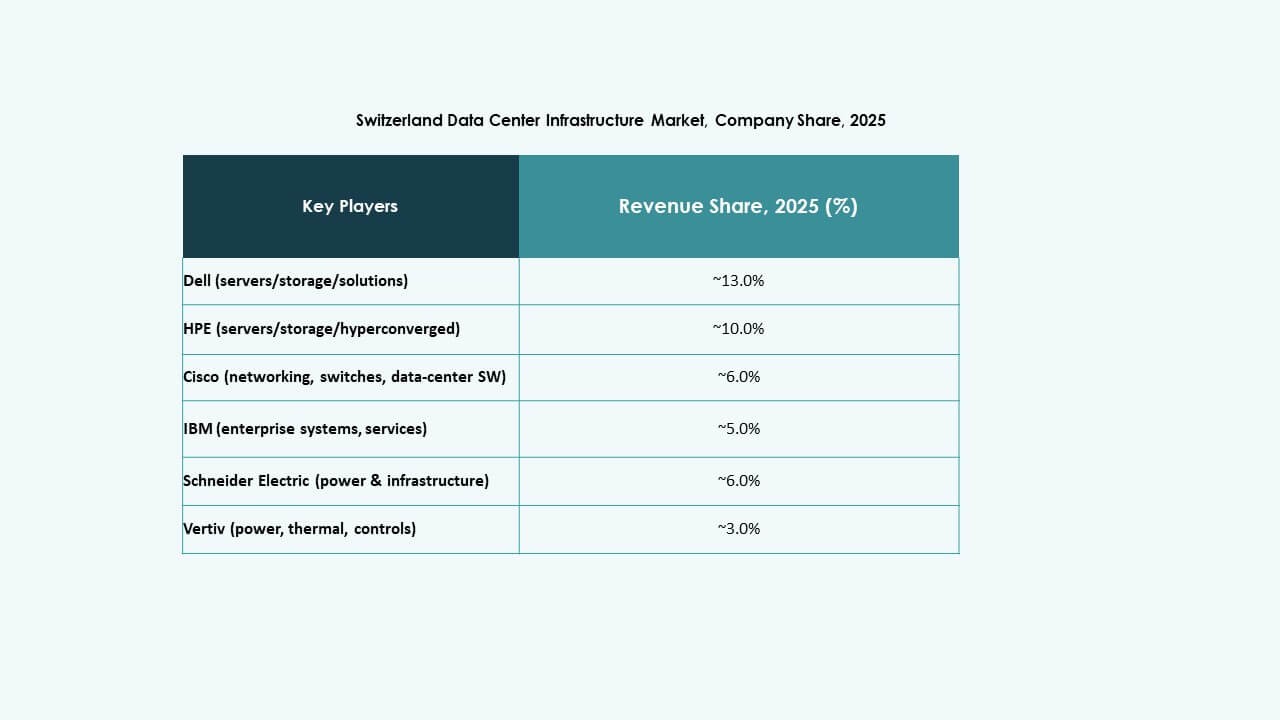

Det schweiziske datacenterinfrastrukturmarked tiltrækker konkurrence blandt globale ledere med forskellige styrker. ABB og Schneider Electric fører inden for strømfordeling, UPS og elektrificeringsløsninger. Dell, Vertiv, Cisco og Fujitsu fokuserer på modulær infrastruktur, servere, køling og netværksudstyr. Huawei leverer integrerede IKT- og strømløsninger, der appellerer til storskalaoperatører. Digital Realty og Equinix driver efterspørgslen via colocation og hyperscale datacenterudvikling. IBM understøtter virksomhedskunder med IT- og lagersystemer. Markedsaktører konkurrerer på pålidelighed, energieffektivitet, skalerbarhed og overholdelse af regler. Virksomheder, der kombinerer stærk strømforsyningsinfrastruktur, modulær opbygning og skalerbare IT-stakke, har en strategisk fordel. Investorer ser disse virksomheder som stabile leverandørpartnere for langsigtet datacentervækst.

Seneste udviklinger:

- I oktober 2025 erhvervede IFM Investors den schweiziske digitale infrastrukturvirksomhed Green Group AG fra det franske private equity-firma InfraVia, hvilket markerer en betydelig udvidelse af Europas datacenterinvesteringer gennem IFM Global Infrastructure Fund, med aftalen forventet at afslutte senere samme år.

- I januar 2025 opnåede Infomaniak en milepæl i sit datacenter i Genève ved at genvinde 100% af elektriciteten til fjernvarme, der betjener 6.000 husstande ved kun 25% serverkapacitet, hvilket understreger bæredygtighedsindsatsen i Schweiz’ datacenterinfrastruktur.