Zusammenfassung:

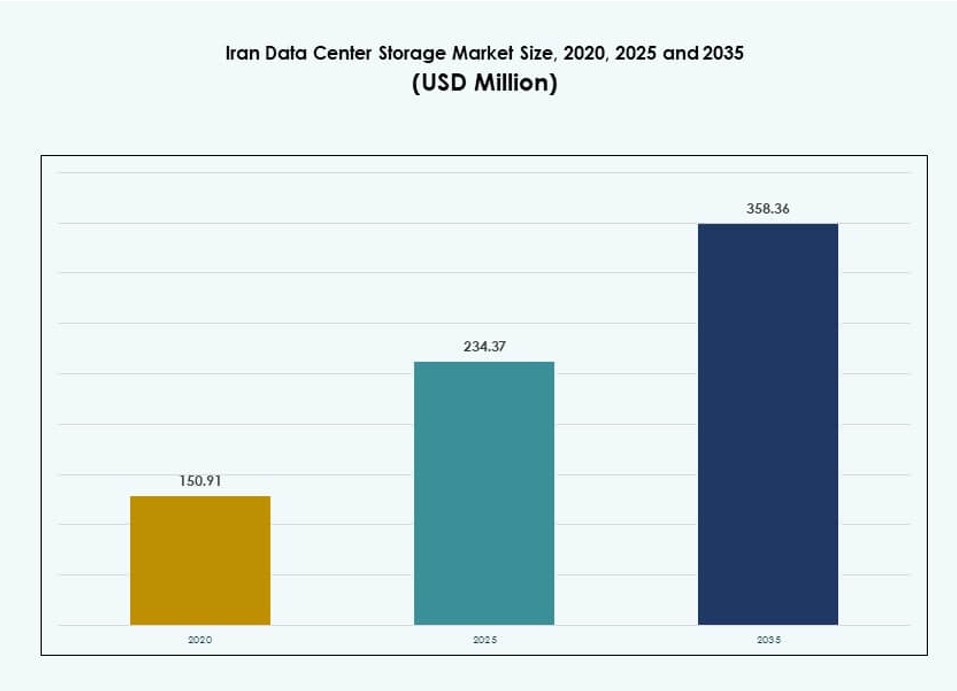

Der Markt für Datenspeicherung in Rechenzentren im Iran wurde 2020 mit 150,91 Millionen USD bewertet und soll bis 2025 auf 234,37 Millionen USD und bis 2035 auf 358,36 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 4,19 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherung in Rechenzentren im Iran 2025 |

USD 234,37 Millionen |

| Markt für Datenspeicherung in Rechenzentren im Iran, CAGR |

4,19% |

| Marktgröße für Datenspeicherung in Rechenzentren im Iran 2035 |

USD 358,36 Millionen |

Der Markt wird durch die digitale Transformation in öffentlichen und privaten Sektoren, die zunehmende Akzeptanz von Cloud-Plattformen und die Erweiterung von KI-Initiativen angetrieben. Edge-Computing gewinnt mit dem landesweiten Rollout von 5G und der Infrastruktur für intelligente Städte an Bedeutung. Von der Regierung unterstützte KI-Megaprojekte und der Ausbau von GPU-betriebenen Rechenzentren beschleunigen die Nachfrage nach Hochleistungsspeichern. Unternehmen investieren in sichere, skalierbare Speicherlösungen für Anwendungen in den Bereichen Telekommunikation, Gesundheitswesen und BFSI. Der Markt wird als entscheidend für die nationale Datenresilienz und digitale Selbstversorgung angesehen.

Teheran führt bei der Speicherinfrastruktur aufgrund seiner Konzentration von Unternehmen, Telekommunikationsanbietern und staatlichen Datenzentren. Es macht den Großteil der Implementierungen aus, dank fortschrittlicher Konnektivität und Verfügbarkeit von Talenten. Städte wie Isfahan, Schiras und Maschhad entwickeln sich mit Investitionen in intelligente Dienste und Edge-Speicher zur Unterstützung der lokalen Bevölkerung. Grenzregionen verzeichnen selektives Wachstum zur Unterstützung von Überwachung und grenzüberschreitender Kommunikation, was Chancen für dezentrale Speicherlösungen schafft.

Marktdynamik:

Markttreiber

Digitale Transformation in öffentlichen und privaten Sektoren beschleunigt die Nachfrage nach Speicherlösungen

Die weit verbreitete Digitalisierung in Irans öffentlichen Diensten, Finanzinstituten und Telekommunikationssektoren erhöht die Nachfrage nach sicheren, hochkapazitiven Speichersystemen. Nationale Datenlokalisierungsrichtlinien schaffen Dringlichkeit für den Ausbau der Infrastruktur im Land. Regierungsbehörden benötigen konforme Speicherplattformen zur Verwaltung sensibler Datenbanken und Bürgerdienste. Finanzinstitute suchen nach verschlüsselten, leistungsstarken Systemen zur Unterstützung von Echtzeitzahlungen, Betrugserkennung und Archivierung. Telekommunikationsanbieter zielen darauf ab, Verkehrsspitzen durch mobile Anwendungen, Video und soziale Medien zu bewältigen. Diese Transformation verändert die IT-Planung von Unternehmen. Der Markt für Datenspeicherung in Rechenzentren im Iran unterstützt diesen Schwung, indem er lokalisierte und skalierbare Kapazitäten bietet. Er wird als essenziell für Geschäftskontinuität, Datenkontrolle und nationale Souveränität angesehen.

- Zum Beispiel spielt die Iran Telecommunication Co. (TCI) eine zentrale Rolle beim Betrieb und Ausbau des Nationalen Informationsnetzwerks des Iran, das die inländische Datenweiterleitung für Regierungsplattformen und öffentliche digitale Dienste unterstützt. Das Netzwerk ist darauf ausgelegt, Datenlokalisierung, Servicekontinuität und eine reduzierte Abhängigkeit von internationalem Datenverkehr für sensible Arbeitslasten zu fördern.

Wachsende Einführung von Unternehmens-Clouds treibt die Nachfrage nach skalierbaren Speicherlösungen an

Cloud-Dienste gewinnen bei iranischen Unternehmen an Bedeutung, insbesondere in Branchen wie Einzelhandel, Fertigung und IT. Der Wechsel von lokalen Systemen zu öffentlichen und hybriden Cloud-Modellen verstärkt den Bedarf an elastischem, sicherem und schnell zugänglichem Speicher. Unternehmen investieren in Backup-Systeme, Werkzeuge für Geschäftskontinuität und cloud-native Anwendungen. Multi-Region-Replikation und Notfallwiederherstellung sind zu zentralen Planungskriterien geworden. Mit der Expansion lokaler Zonen durch Cloud-Anbieter steigt auch die Speichernachfrage. Der iranische Markt für Rechenzentrumspeicher unterstützt diesen Wandel durch modulare, cloud-kompatible Infrastruktur. Er ist nun zentral für das digitale Wachstum von Unternehmen und datengetriebene Operationen.

Neue Anforderungen an Speicher durch aufkommende Smart-City-Projekte und Überwachungsnetzwerke

Iran erweitert aktiv seine Smart-City-Initiativen in städtischen Gebieten wie Teheran, Maschhad und Schiras. Intelligente Infrastrukturen wie Überwachung, Verkehrssteuerung und öffentliche Sicherheit erfordern Speicher im Petabyte-Bereich. Videodaten, Verkehrsanalysen und IoT-Telemetrie müssen schnell gespeichert und abgerufen werden. Stadtverwaltungen suchen nach Edge-Speicherlösungen, um Latenzzeiten zu reduzieren und Kosten zu optimieren. Diese Bedürfnisse treiben Investitionen in hybride Speicher- und verteilte Systeme voran. Großflächige Implementierungen hängen von konsistenter Betriebszeit, Durchsatz und Datenredundanz ab. Der iranische Markt für Rechenzentrumspeicher hilft Gemeinden, diese Fähigkeiten bereitzustellen und gleichzeitig die Einhaltung von Richtlinien und städtische Widerstandsfähigkeit zu unterstützen. Er bietet ein digitales Rückgrat für die Infrastruktur der nächsten Generation.

- Zum Beispiel kündigte Iran Pläne an, das 3.600–3.700 MHz-Spektrum für den 5G-Ausbau bereitzustellen und erwartet, bis 2025 5G-Mobildienste in Großstädten zu aktivieren, wobei Betreiber Netzwerke in städtischen Gebieten wie Teheran, Schiras und anderen ausrollen.

Erhöhtes Bewusstsein für Cybersicherheit fördert die Einführung verschlüsselter Speicherplattformen

Cybersicherheit ist in Iran aufgrund zunehmender Angriffe und regulatorischer Überprüfungen zu einer nationalen und unternehmerischen Priorität geworden. Unternehmen migrieren zu verschlüsselten Speicherplattformen, die den nationalen Vorschriften entsprechen und die Exposition gegenüber externen Bedrohungen minimieren. Die Nachfrage nach unveränderlichem Speicher, Prüfpfaden und KI-integrierten Überwachungssystemen wächst. Die Telekommunikations-, BFSI- und Gesundheitssektoren führen die Einführung aufgrund ihrer hohen Risikoprofile an. Verschlüsselte Backups und Objektspeicher werden für die langfristige Archivierung bevorzugt. Der iranische Markt für Rechenzentrumspeicher richtet sich nach diesem Wandel, indem er gehärtete, sichere Plattformen anbietet, die kritische Infrastrukturen schützen. Er ermöglicht Datensicherheit für Sektoren unter regulatorischem Druck.

Markttrends

NVMe- und Flash-basierte Speicher gewinnen bei leistungsintensiven Anwendungen an Dynamik

Organisationen im Iran ersetzen veraltete Speicherlösungen durch NVMe- und All-Flash-Systeme, um Geschwindigkeit und Reaktionsfähigkeit zu steigern. Diese Technologien bieten geringere Latenz, schnelleren Datenzugriff und höheren Durchsatz, ideal für KI-Training, Datenbankindizierung und VDI-Umgebungen. Flash-Systeme reduzieren den Stromverbrauch und optimieren den Platzbedarf, was städtische Energie- und Immobilienbeschränkungen adressiert. Telekommunikationsunternehmen integrieren NVMe-Arrays, um Spitzenlasten zu unterstützen. E-Commerce- und Fintech-Plattformen profitieren von Antwortzeiten im Mikrosekundenbereich. Die Einführung von NVMe-oF nimmt bei größeren Implementierungen zu. Der iranische Markt für Datenspeicherzentren erlebt stetige Upgrades, da die Leistungsanforderungen das übersteigen, was drehende Festplatten bieten können.

Softwaredefinierter Speicher wird zur bevorzugten Option in Multi-Cloud-Umgebungen

Der Trend zu softwaredefiniertem Speicher (SDS) spiegelt den iranischen Bedarf an Flexibilität, Kontrolle und Interoperabilität wider. Unternehmen wünschen sich plattformunabhängige Lösungen, die auf Standardhardware laufen und sich in private, öffentliche und hybride Cloud-Setups integrieren lassen. SDS ermöglicht schnellere Bereitstellung, einfacheres Skalieren und automatisierte Datenklassifizierung. IT-Teams bevorzugen zentrale Verwaltung und Kostentransparenz. Branchen mit schwankenden Arbeitslasten wie Medien und Bildung übernehmen SDS, um Speicher dynamisch an Rechenanforderungen anzupassen. Regierungs- und Verteidigungsbehörden schätzen die lokale Kontrolle und die Reduzierung der Abhängigkeit von Anbietern. Der iranische Markt für Datenspeicherzentren übernimmt SDS schneller, da Multi-Cloud zum Standardmodell wird.

Aufstieg von KI und Big Data Analytics treibt die Nachfrage nach objektbasierten Speichersystemen an

Big Data, KI und Videoanalysen werden zu wichtigen Werkzeugen in den Technologie-, Bildungs- und Gesundheitssektoren des Iran. Diese Arbeitslasten benötigen Objektspeichersysteme, die massive Skalierung, Datendauerhaftigkeit und einfachere Metadatenverwaltung bieten. Universitäten benötigen langfristige Archivierung von Forschungsdatensätzen. KI-Entwickler speichern große Trainingsdatensätze und Inferenzprotokolle. Gesundheitseinrichtungen behalten hochauflösende medizinische Bilder und Genomdateien. Unternehmen bevorzugen Objektspeicher für nahtlose Skalierbarkeit und Integration mit Analyseplattformen. Der iranische Markt für Datenspeicherzentren unterstützt diese Nachfrage, indem er S3-kompatible Plattformen und Hybrid-Cloud-Optionen anbietet. Er gewährleistet schnelle Aufnahme und Abruf von unstrukturierten Daten.

Edge-Datenzentren expandieren in Sekundärstädten zur Unterstützung von Anwendungen mit niedriger Latenz

Um die Latenz zu reduzieren und lokale Dienste zu verbessern, bauen iranische Dienstleister Edge-Datenzentren in Städten außerhalb von Teheran. Orte wie Isfahan, Täbris und Karadsch sehen Investitionen von Telekommunikations-, Bank- und Content-Delivery-Unternehmen. Edge-Einrichtungen benötigen kompakte, energieeffiziente Speicherlösungen, um Content-Caching, Analysen und Benutzerdaten lokal zu verwalten. Dieser Trend unterstützt IoT-Dienste, E-Learning und regionale Unternehmensarbeitslasten. Edge-Implementierungen stimmen mit den Regierungszielen für digitale Chancengleichheit überein. Speicheranbieter bieten jetzt modulare Einheiten an, die für platzbeschränkte Umgebungen maßgeschneidert sind. Der iranische Markt für Datenspeicherzentren unterstützt diesen Wandel, indem er die Infrastruktur näher an die Endnutzer bringt.

Marktherausforderungen

Internationale Sanktionen beschränken den Zugang zu fortschrittlichen Speichertechnologien und globalen Anbietern

Die laufenden internationalen Sanktionen gegen den Iran stellen ernsthafte Herausforderungen beim Zugang zu High-End-Speichersystemen und Anbietersupport dar. Große globale Akteure beschränken den Direktverkauf, wodurch Unternehmen auf Sekundärmärkte oder inländische Hersteller angewiesen sind. Dies begrenzt die Nutzung von hochmodernen Plattformen wie NVMe-over-Fabrics, KI-integrierten Speichercontrollern und hyperskalierbaren Objektspeichersystemen. Es betrifft große Unternehmen und Telekommunikationsanbieter, die regional konkurrieren wollen. Organisationen kämpfen darum, langfristige Garantien und zertifizierte Wartung zu finden. Der iranische Data Center Storage Market muss diese Einschränkung mit lokalem Fachwissen und Open-Source-Plattformen bewältigen. Es schafft Unsicherheit in Bezug auf Skalierbarkeit, Interoperabilität und technischen Support.

Energieeinschränkungen und Kühlinfrastrukturbegrenzungen beeinflussen die Erweiterung großflächiger Speicher

Der Iran sieht sich häufig mit Stromausfällen konfrontiert, insbesondere während der Spitzenmonate im Sommer. Rechenzentren mit hochdichten Speicher-Workloads benötigen kontinuierliche Kühlung und redundante Stromsysteme. Diese Einschränkungen erschweren es, die Speicherkapazität über eine bestimmte Schwelle hinaus zu skalieren. Flash-Arrays und dichte Festplattensysteme benötigen konstante Temperatur- und Energiezufuhr. In Regionen mit schwacher Infrastruktur werden Hochleistungsbereitstellungen verzögert oder verkleinert. Investoren sind aufgrund von Betriebsrisiken und Kosten der Redundanz vorsichtig. Der iranische Data Center Storage Market muss Leistung und Nachhaltigkeit in Einklang bringen. Es erfordert innovative Lösungen wie stromsparende Speicher, Immersionskühlung und modulare Designs.

Marktchancen

Entwicklung von souveränen Cloud- und nationalen Digitalprojekten schafft neue Wachstumskanäle

Der Vorstoß des Iran für souveräne Cloud-Infrastruktur und digitale Selbstversorgung eröffnet neue Märkte für inländische Speicheranbieter. Regierungsmandate für Datenlokalisierung, Cloud-Migration im öffentlichen Sektor und digitale ID-Projekte erfordern skalierbare, sichere, im Land befindliche Speichersysteme. Der iranische Data Center Storage Market profitiert, indem er konforme Plattformen anbietet, die mit nationalen Prioritäten übereinstimmen. Er unterstützt hochvolumige Archivierung, Bürgerdatenbanken und Echtzeitverarbeitung.

Digitalisierung von KMU und Fintech-Wachstum schaffen Nachfrage nach skalierbarem, gestuftem Speicher

Startups und mittelständische Unternehmen in den Bereichen Fintech, E-Commerce und Logistik suchen nach erschwinglichem und skalierbarem Speicher. Diese Akteure benötigen sichere Optionen für Backup, Kundenanalysen und App-Hosting. Der iranische Data Center Storage Market bietet Wachstum, indem er dieses Segment mit kostengünstigen Cloud- und Hybrid-Speicherlösungen bedient.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher dominiert derzeit den iranischen Data Center Storage Market aufgrund seiner breiten Verfügbarkeit und der niedrigeren Einstiegskosten. Allerdings gewinnt All-Flash-Speicher in Hochgeschwindigkeitsumgebungen, insbesondere im Telekommunikations- und Bankensektor, an Bedeutung. Hybrid-Speicher findet zunehmendes Interesse bei mittelständischen Unternehmen, die sowohl Kosteneffizienz als auch Leistung benötigen. Nischenanwendungen testen fortschrittliche Lösungen wie Scale-Out- und objektbasierte Speicher.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme halten den führenden Anteil am Iran Data Center Storage Market aufgrund ihrer Leistung, Zuverlässigkeit und Fähigkeit, geschäftskritische Anwendungen zu unterstützen. Network-Attached Storage (NAS) wird häufig in Medien-, Bildungs- und Forschungseinrichtungen eingesetzt. Direct-Attached Storage (DAS) dient weiterhin kleinen und älteren Umgebungen. Hybride Bereitstellungen entstehen, da Organisationen in Richtung Virtualisierung und Containerisierung gehen.

Nach Komponente

Hardware hält den dominierenden Anteil am Iran Data Center Storage Market aufgrund der kapitalintensiven Natur der physischen Infrastruktur. Unternehmen und Telekommunikationsunternehmen investieren in Speicherarrays, Controller und Backup-Geräte. Software wächst jedoch schneller, angetrieben durch die Nachfrage nach SDS, Backup-Automatisierung und Speicher-Orchestrierungstools. Dieser Wandel spiegelt einen Trend zu IT-Flexibilität und zentralem Management wider.

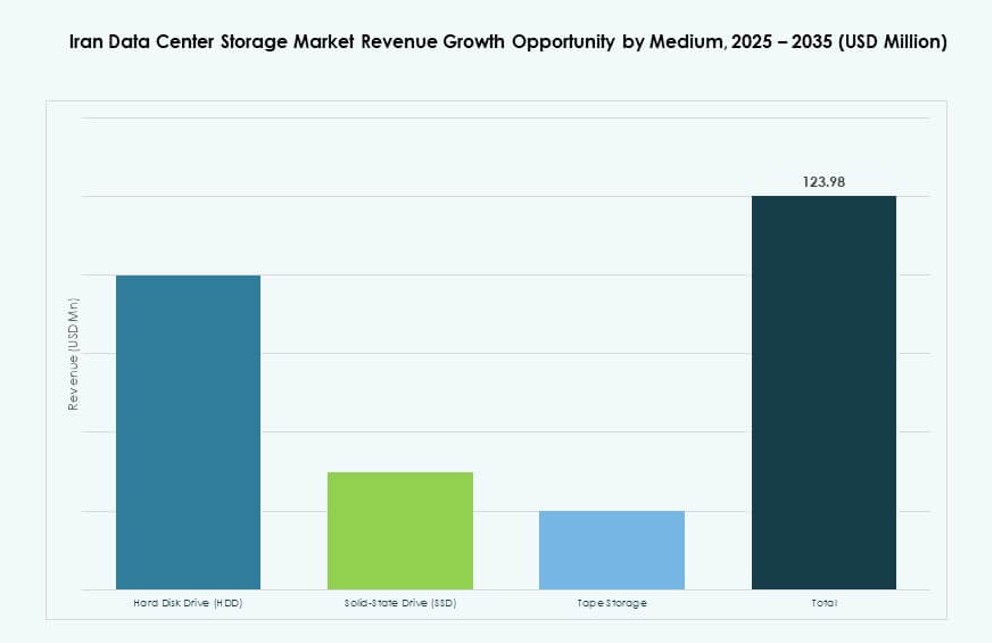

Nach Medium

Festplattenlaufwerke (HDDs) bleiben das bevorzugte Speichermedium im Iran Data Center Storage Market aufgrund von Kostenvorteilen und Verfügbarkeit. Solid-State Drives (SSDs) wachsen schnell in kritischen Anwendungen, die schnellere IOPS und niedrigere Latenzzeiten erfordern. Bandspeicher hält einen kleinen, aber stabilen Anteil, hauptsächlich für Archivierungs- und Compliance-Workloads. Der Markt sieht hybride Bereitstellungen, die SSDs für aktive Workloads und HDDs für Massenspeicher mischen.

Nach Bereitstellungsmodell

On-Premises-Modelle dominieren den Iran Data Center Storage Market aufgrund von Sicherheitspräferenzen, regulatorischen Anforderungen und älterer Infrastruktur. Cloud-basierte Bereitstellungen expandieren jedoch schnell in Sektoren wie Fintech und Software-Dienstleistungen. Hybride Modelle gewinnen an Akzeptanz, da Organisationen versuchen, Kontrolle mit Skalierbarkeit in Einklang zu bringen. Regierungs- und öffentliche Dienstleistungsagenturen wechseln langsam zu gehosteten und souveränen Cloud-Bereitstellungen.

Nach Anwendung

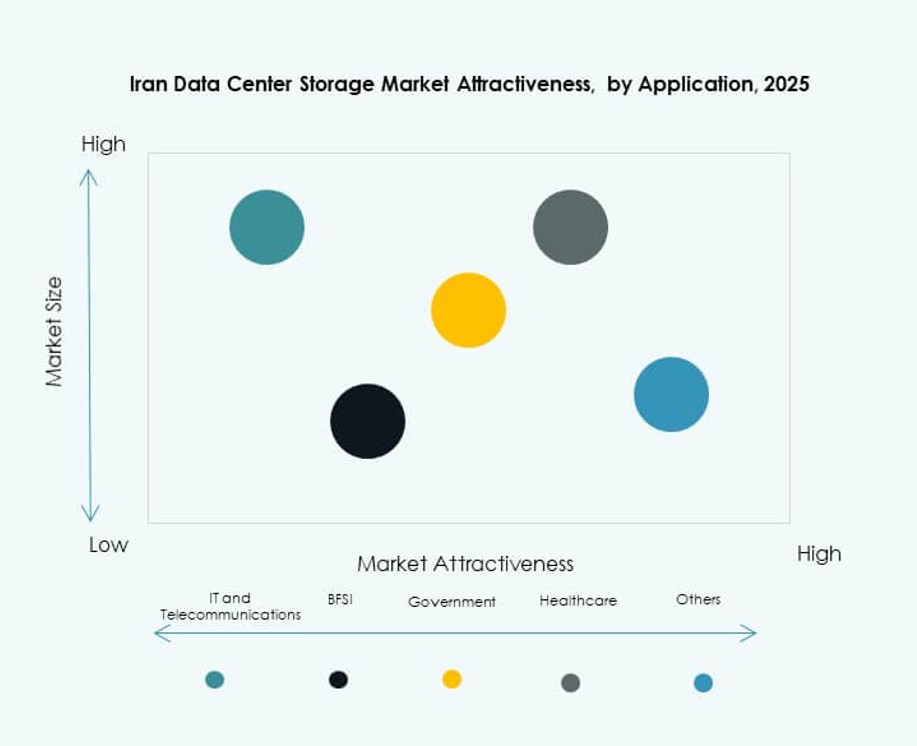

IT und Telekommunikation machen den größten Anteil am Iran Data Center Storage Market aus, angetrieben durch das Wachstum mobiler Daten, 5G-Planung und CDN-Erweiterung. BFSI folgt mit starker Nachfrage nach verschlüsseltem Speicher, Compliance und Geschäftskontinuität. Regierungs- und Gesundheitssegmente investieren in lokalisierte und sichere Datenverarbeitung. Andere Sektoren wie Einzelhandel, Logistik und Bildung wachsen schnell mit steigenden Digitalisierungsbedürfnissen.

Regionale Einblicke

Teheran führt mit über 50% Marktanteil aufgrund der hohen Nachfrage im Unternehmens- und öffentlichen Sektor

Teheran dominiert den Iran Data Center Storage Market mit über 50% Marktanteil. Es beherbergt die größten Rechenzentren des Landes, die IT-Infrastruktur der Regierung, Telekommunikationszentren und Finanzinstitute. Hohe Nachfrage nach Echtzeit-Datenzugriff, zentralen Cloud-Diensten und sicherem Speicher macht Teheran zum primären Standort für neue Bereitstellungen. Starke Konnektivität, qualifizierte Arbeitskräfte und politische Unterstützung treiben die Infrastrukturreife in dieser Region voran.

Isfahan, Maschhad und Schiras machen gemeinsam 30% des Anteils mit wachsender Edge-Infrastruktur aus

Diese sekundären Städte entwickeln sich zu wichtigen Speicherzentren aufgrund wachsender industrieller Grundlagen und regionaler Digitalisierungsinitiativen. Lokale Regierungen investieren in Smart-City-Plattformen und digitale Servicebereitstellung, was die Nachfrage nach regionaler Datenspeicherung erhöht. Edge-Bereitstellungen in diesen Städten reduzieren die Latenz für lokale Nutzer und Dienste. Zusammen tragen Isfahan, Mashhad und Shiraz etwa 30 % zum Marktanteil des Iran Data Center Storage Market bei.

- Zum Beispiel begann Rightel im Jahr 2025 mit begrenzten kommerziellen 5G-Diensten und erweiterte seine Funknetzabdeckung auf Städte wie Mashhad und Shiraz, was die Geschwindigkeit des mobilen Breitbands erhöhte und die Grundlage für zukünftige Edge- und Datenspeicherintegrationen legte.

Andere Provinzen halten die verbleibenden 20 %, angetrieben durch Grenzkonnektivität und den Ausbau öffentlicher Dienste

Der verbleibende Marktanteil von 20 % stammt aus Grenz- und ländlichen Provinzen wie Tabriz, Kerman und Ahvaz. Speicherbereitstellungen in diesen Gebieten unterstützen grenzüberschreitende Telekommunikation, Überwachungssysteme und öffentliche Gesundheitsdaten. Der Infrastrukturausbau bleibt eine Herausforderung, aber die steigende Nachfrage nach digitalen Diensten fördert das Wachstum kleinerer Rechenzentren. Diese Regionen bieten langfristige Chancen für verteilte Speichermodelle und Edge-Infrastruktur.

- Zum Beispiel betreibt Shatel landesweite Colocation- und Unternehmen-Hosting-Dienste von seinen Rechenzentren in Teheran aus und bietet dedizierten Serverplatz und Breitbandkonnektivität für Organisationen, die lokale Netzunterstützung und Speicherlösungen benötigen.

Wettbewerbseinblicke:

- Iran Telecommunication Company

- Shatel Data Center

- Asiatech Data Center

- Dell Technologies

- IBM Corporation

- Hewlett Packard Unternehmen (HPE)

- Huawei Technologies Co., Ltd.

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

Der Iran Data Center Storage Market zeichnet sich durch ein hybrides Wettbewerbsumfeld aus, das aus inländischen, von Telekommunikationsunternehmen geführten Rechenzentrumsbetreibern und globalen Speichertechnologieanbietern besteht. Lokale Unternehmen wie die Iran Telecommunication Company, Shatel und Asiatech dominieren Hosting-, Infrastruktur- und souveräne Cloud-Dienste. Globale Akteure wie Dell, HPE und Huawei liefern fortschrittliche Hardware, Flash-Arrays und softwaredefinierte Speicher. Partnerschaften und indirekte Vertriebswege unterstützen die Marktpräsenz trotz Handelsbeschränkungen. Der Markt wird fragmentierter, da KMUs und Fintechs modulare, kosteneffiziente Speicherplattformen fordern. Der Druck auf Compliance, cloud-native Systeme und KI-bereite Infrastruktur prägt die Wettbewerbsstrategien sowohl inländischer als auch multinationaler Unternehmen.

Neueste Entwicklungen:

- Im Juli 2025 war die landesweite 5G-Aktivierung nach Spektrumauktionen im Bereich 3,6–3,7 GHz geplant, was die Nachfrage nach Edge-Computing und damit verbundenen Speicherinfrastrukturen in wichtigen Bevölkerungszentren des iranischen Rechenzentrumsmarktes steigert.

- Im Dezember 2024 kündigte Irans stellvertretender Minister für Wissenschaft, Technologie und wissensbasierte Wirtschaft, Hossein Afshin, die Einführung des ersten GPU-basierten Rechenzentrums des Landes bis 2025 an, um ein nationales KI-System zu hosten, mit einem Prototyp eines KI-Betriebssystems, das innerhalb von sechs Monaten erwartet wird, um lokalisierte Algorithmen und Speicheranforderungen zu unterstützen.