Resumé:

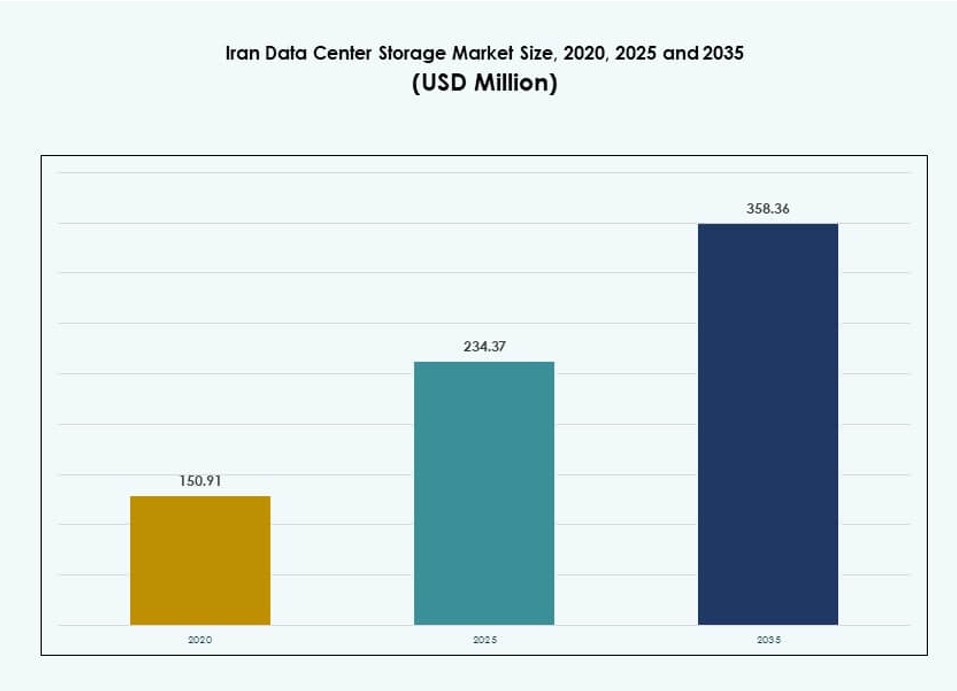

Markedet for datacenteropbevaring i Iran blev værdisat til USD 150,91 millioner i 2020 til USD 234,37 millioner i 2025 og forventes at nå USD 358,36 millioner i 2035, med en CAGR på 4,19% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenteropbevaring i Iran 2025 |

USD 234,37 Millioner |

| Iran Data Center Storage Market, CAGR |

4,19% |

| Markedstørrelse for datacenteropbevaring i Iran 2035 |

USD 358,36 Millioner |

Markedet drives af digital transformation på tværs af offentlige og private sektorer, stigende adoption af cloud-platforme og udvidelse af AI-initiativer. Edge computing vinder indpas med den landsdækkende udrulning af 5G og smart city-infrastruktur. Regeringsstøttede AI-megaprojekter og udviklingen af GPU-drevne datacentre accelererer efterspørgslen efter højtydende opbevaring. Virksomheder investerer i sikker, skalerbar opbevaring til applikationer inden for telekommunikation, sundhedsvæsen og BFSI. Markedet betragtes som kritisk for national dataresiliens og digital selvforsyning.

Teheran fører an inden for opbevaringsinfrastruktur på grund af sin koncentration af virksomheder, telekommunikationsselskaber og regeringsdatacentre. Det står for størstedelen af implementeringerne på grund af avanceret konnektivitet og tilgængelighed af talent. Byer som Isfahan, Shiraz og Mashhad er i fremmarch med investeringer i smarte tjenester og edge-opbevaring for at støtte de lokale befolkninger. Grænseområder oplever selektiv vækst for at støtte overvågning og kommunikation på tværs af grænserne, hvilket skaber muligheder for decentraliserede opbevaringsløsninger.

Markedets Dynamik:

Markedsdrivere

Digital Transformation på tværs af Offentlige og Private Sektorer Accelererer Efterspørgslen efter Opbevaring

Udbredt digitalisering på tværs af Irans offentlige tjenester, finansielle institutioner og telekommunikationssektorer øger efterspørgslen efter sikre, højkapacitets opbevaringssystemer. Nationale datalokalisering politikker skaber et presserende behov for udvidelse af indenlandsk infrastruktur. Regeringsorganer kræver overholdelsesvenlige opbevaringsplatforme til håndtering af følsomme databaser og borgerlige tjenester. Finansielle institutioner søger krypterede, højkapacitets systemer til at understøtte realtidsbetalinger, bedrageridetektion og arkivering. Telekommunikationsaktører sigter mod at håndtere trafikstigninger fra mobilapplikationer, video og sociale medier. Denne transformation omformer virksomheders IT-planlægning. Markedet for datacenteropbevaring i Iran understøtter denne momentum ved at tilbyde lokaliseret og skalerbar kapacitet. Det betragtes som essentielt for forretningskontinuitet, datakontrol og national suverænitet.

- For eksempel spiller Iran Telecommunication Co. (TCI) en central rolle i driften og udvidelsen af Irans Nationale Informationsnetværk, som understøtter indenlandsk datarouting for regeringsplatforme og offentlige digitale tjenester. Netværket er designet til at støtte datalokalisering, servicekontinuitet og reduceret afhængighed af international trafik for følsomme arbejdsbelastninger.

Voksende Virksomhed Cloud Adoption Driver Efterspørgsel efter Skalerbare Lagringsløsninger

Cloud-tjenester vinder frem blandt iranske virksomheder, især inden for sektorer som detailhandel, fremstilling og IT. Skiftet fra on-premises systemer til offentlige og hybride cloud-modeller intensiverer behovet for elastisk, sikker og hurtig adgang til lagring. Virksomheder investerer i backup-systemer, værktøjer til forretningskontinuitet og cloud-native applikationer. Multiregion-replikering og katastrofeberedskab er blevet centrale planlægningskriterier. Efterhånden som cloud-udbydere udvider lokale zoner, følger lagringsbehovet med. Iran Data Center Storage Market understøtter dette skift gennem modulær, cloud-kompatibel infrastruktur. Det er nu centralt for virksomheders digitale vækst og datadrevne operationer.

Fremvoksende Smart City Projekter og Overvågningsnetværk Skaber Nye Lagringsbehov

Iran udvider aktivt sine smart city-initiativer i byområder som Teheran, Mashhad og Shiraz. Smart infrastruktur som overvågning, trafikstyring og offentlig sikkerhed kræver petabyte-skala lagring. Videodata, trafik-analyse og IoT-telemetri skal gemmes og tilgås hurtigt. Byregeringer søger edge-lagring for at reducere latenstid og optimere omkostninger. Disse behov driver investeringer i hybridlagring og distribuerede systemer. Storskaladeployeringer afhænger af konsekvent oppetid, gennemløb og dataredundans. Iran Data Center Storage Market hjælper kommuner med at implementere disse kapaciteter, samtidig med at de understøtter politikoverholdelse og bymæssig modstandsdygtighed. Det tilbyder en digital rygrad til næste generations byinfrastruktur.

- For eksempel annoncerede Iran planer om at tildele 3.600–3.700 MHz spektrum til 5G-udrulning og forventede at aktivere 5G-mobiltjenester i større byer inden 2025, med operatører, der ruller netværk ud i byområder som Teheran, Shiraz og andre.

Øget Cybersecurity Bevidsthed Fremmer Adoption af Krypterede Lagringsplatforme

Cybersecurity er blevet en national og virksomhedsprioritet i Iran på grund af stigende angreb og regulatorisk kontrol. Virksomheder migrerer til krypterede lagringsplatforme, der opfylder indenlandsk overholdelse og minimerer eksponering for eksterne trusler. Der er stigende efterspørgsel efter uforanderlig lagring, revisionsspor og AI-integrerede overvågningssystemer. Telekommunikation, BFSI og sundhedssektorerne fører an i adoptionen på grund af deres høje risikoprofiler. Krypteret backup og objektlagring foretrækkes til langtidsarkivering. Iran Data Center Storage Market tilpasser sig dette skift ved at tilbyde forstærkede, sikre platforme, der beskytter kritisk infrastruktur. Det muliggør datasikkerhed for sektorer under regulatorisk pres.

Markedstendenser

NVMe og Flash-baseret Lagring Vinder Momentum på tværs af Ydelseskritiske Applikationer

Organisationer over hele Iran erstatter ældre lagringssystemer med NVMe og all-flash systemer for at øge hastighed og reaktionsdygtighed. Disse teknologier tilbyder lavere latenstid, hurtigere dataadgang og højere gennemstrømning, ideelt til AI-træning, databaseindeksering og VDI-miljøer. Flash-systemer reducerer strømforbruget og optimerer gulvpladsen, hvilket imødekommer bymæssige energi- og ejendomsbegrænsninger. Telekommunikationsselskaber integrerer NVMe-arrays for at understøtte maksimale databelastninger. E-handels- og fintech-platforme drager fordel af responstider på mikrosekundniveau. NVMe-oF adoption stiger i større implementeringer. Det iranske datacenterlagringsmarked oplever stabile opgraderinger, da ydelseskravene overstiger, hvad roterende diske kan tilbyde.

Software-defineret lagring bliver en foretrukken mulighed i multi-cloud miljøer

Overgangen til software-defineret lagring (SDS) afspejler Irans behov for fleksibilitet, kontrol og interoperabilitet. Virksomheder ønsker leverandøruafhængige platforme, der kører på standardhardware og integreres på tværs af private, offentlige og hybride cloud-opsætninger. SDS muliggør hurtigere klargøring, lettere skalering og automatiseret datalagring. IT-teams foretrækker centraliseret administration og omkostningstransparens. Sektorer med varierende arbejdsbelastninger som medier og uddannelse adopterer SDS for dynamisk at matche lagring med computerbehov. Regerings- og forsvarsagenturer værdsætter lokaliseret kontrol og reduceret leverandørafhængighed. Det iranske datacenterlagringsmarked adopterer SDS hurtigere, da multi-cloud bliver standardmodellen.

Stigning i AI og Big Data-analyse øger efterspørgslen efter objektbaserede lagringssystemer

Big data, AI og videoanalyse bliver vigtige værktøjer i Irans teknologi-, uddannelses- og sundhedssektorer. Disse arbejdsbelastninger kræver objektlagringssystemer, der tilbyder massiv skala, datadugelighed og lettere metadatahåndtering. Universiteter har brug for langtidsarkivering af forskningsdatasæt. AI-udviklere gemmer store træningsdatasæt og inferenslogfiler. Sundhedsinstitutioner opbevarer højopløselige medicinske billeder og genomiske filer. Virksomheder foretrækker objektlagring for problemfri skalerbarhed og integration med analyseplatforme. Det iranske datacenterlagringsmarked understøtter denne efterspørgsel ved at tilbyde S3-kompatible platforme og hybride cloud-muligheder. Det sikrer hurtig indtagelse og hentning af ustrukturerede data.

Edge-datacentre udvider sig i sekundære byer for at understøtte lav-latenstid applikationer

For at reducere latenstid og forbedre lokale tjenester bygger iranske tjenesteudbydere edge-datacentre i byer uden for Teheran. Lokationer som Isfahan, Tabriz og Karaj ser investeringer fra telekommunikation, bank og indholdsleveringsfirmaer. Edge-faciliteter kræver kompakt, energieffektiv lagring for at håndtere indholdscaching, analyse og brugerdata lokalt. Denne tendens understøtter IoT-tjenester, e-læring og regionale virksomhedsarbejdsbelastninger. Edge-implementeringer er i overensstemmelse med regeringens mål for digital lighed. Lagringsleverandører tilbyder nu modulære enheder skræddersyet til pladskrævende miljøer. Det iranske datacenterlagringsmarked understøtter dette skift ved at udvide infrastrukturen tættere på slutbrugerne.

Markedsudfordringer

Internationale sanktioner begrænser adgangen til avancerede lagringsteknologier og globale leverandører

Løbende internationale sanktioner mod Iran udgør alvorlige udfordringer for adgang til avancerede lagersystemer og leverandørstøtte. Store globale aktører begrænser direkte salg, hvilket efterlader virksomheder afhængige af sekundære markeder eller indenlandske montører. Dette begrænser brugen af avancerede platforme som NVMe-over-Fabrics, AI-integrerede lagerkontrollere og hyperscale objektlagersystemer. Det påvirker store virksomheder og teleselskaber, der sigter mod at konkurrere regionalt. Organisationer kæmper for at finde langsigtede garantier og certificeret vedligeholdelse. Det iranske datacenterlagermarked skal navigere denne begrænsning ved hjælp af lokal ekspertise og open-source platforme. Det skaber usikkerhed omkring skalerbarhed, interoperabilitet og teknisk support.

Energibegrænsninger og køleinfrastrukturbegrænsninger påvirker storstilet lagerudvidelse

Iran står over for hyppige strømafbrydelser, især i de varme sommermåneder. Datacentre med høj-densitets lagerarbejdsbelastninger kræver kontinuerlig køling og redundante strømsystemer. Disse begrænsninger gør det vanskeligt at skalere lagerkapaciteten ud over en vis grænse. Flash-arrays og tætte disksystemer har brug for konsekvente temperatur- og energitilførsler. I regioner med svag infrastruktur bliver højtydende installationer forsinket eller nedskaleret. Investorer er forsigtige på grund af driftsrisici og omkostninger ved redundans. Det iranske datacenterlagermarked skal balancere ydeevne og bæredygtighed. Det kræver innovative løsninger som lavenergilagring, nedsænkningskøling og modulært design.

Markedsmuligheder

Udvikling af suveræn sky og nationale digitale projekter skaber nye vækstkanaler

Irans satsning på suveræn skyinfrastruktur og digital selvforsyning åbner nye markeder for indenlandske lagerudbydere. Regeringsmandater for datalokalisering, offentlig sektors sky-migration og digitale ID-projekter kræver skalerbare, sikre, indenlandske lagersystemer. Det iranske datacenterlagermarked drager fordel ved at tilbyde kompatible platforme, der er i overensstemmelse med nationale prioriteter. Det understøtter højvolumen arkivering, borgerdatabaser og realtidsbehandling.

Digitalisering af SMV’er og vækst i fintech skaber efterspørgsel efter skalerbar, lagdelt lagring

Startups og mellemstore virksomheder inden for fintech, e-handel og logistik søger overkommelige og skalerbare lagringsløsninger. Disse aktører har brug for sikre muligheder for backup, kundeanalyse og app-hosting. Det iranske datacenterlagermarked tilbyder vækst ved at betjene dette segment med omkostningseffektive cloud- og hybridlagringsløsninger.

Markedssegmentering

Efter lagertype

Traditionel lagring dominerer i øjeblikket det iranske datacenterlagermarked på grund af dets brede tilgængelighed og lavere indgangsomkostninger. Dog vinder all-flash lagring frem i højhastighedsmiljøer, især inden for telekom- og banksektorerne. Hybridlagring ser stigende interesse fra mellemstore virksomheder, der har brug for både omkostningseffektivitet og ydeevne. Nicheapplikationer tester avancerede løsninger som scale-out og objektbaseret lagring.

Efter lagerimplementering

Storage Area Network (SAN) systemer har den førende andel i Irans datacenterlagermarked på grund af deres ydeevne, pålidelighed og evne til at understøtte missionkritiske applikationer. Network-Attached Storage (NAS) anvendes almindeligt i medier, uddannelses- og forskningsinstitutioner. Direct-Attached Storage (DAS) fortsætter med at betjene små og ældre miljøer. Hybridudrulninger er ved at opstå, da organisationer bevæger sig mod virtualisering og containerisering.

Efter komponent

Hardware har den dominerende andel af Irans datacenterlagermarked på grund af den kapitalintensive natur af fysisk infrastruktur. Virksomheder og teleselskaber investerer i lagerarrays, controllere og backup-enheder. Dog vokser software hurtigere, drevet af efterspørgsel efter SDS, backup-automatisering og lagerorkestreringsværktøjer. Dette skift afspejler en bevægelse mod IT-fleksibilitet og centraliseret styring.

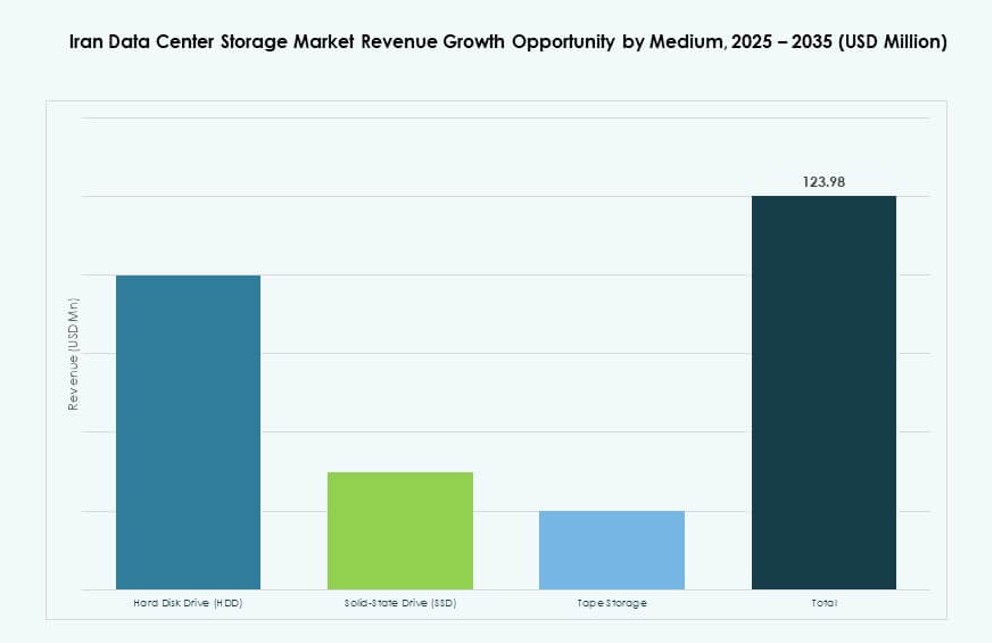

Efter medium

Harddiskdrev (HDD’er) forbliver det foretrukne lagermedium i Irans datacenterlagermarked på grund af omkostningsfordele og tilgængelighed af forsyninger. Solid-State Drives (SSD’er) vokser hurtigt i kritiske applikationer, der kræver hurtigere IOPS og lavere latenstid. Båndlagring har en lille, men stabil andel, primært til arkiv- og overholdelsesarbejdsbelastninger. Markedet ser hybridudrulninger, der blander SSD’er til aktive arbejdsbelastninger og HDD’er til masseopbevaring.

Efter implementeringsmodel

On-premises modeller dominerer Irans datacenterlagermarked på grund af sikkerhedspræferencer, regulatoriske behov og ældre infrastruktur. Dog udvider cloud-baseret implementering sig hurtigt i sektorer som fintech og softwaretjenester. Hybridmodeller vinder indpas, da organisationer forsøger at balancere kontrol med skalerbarhed. Regerings- og offentlige serviceagenturer skifter langsomt mod hostede og suveræne cloud-implementeringer.

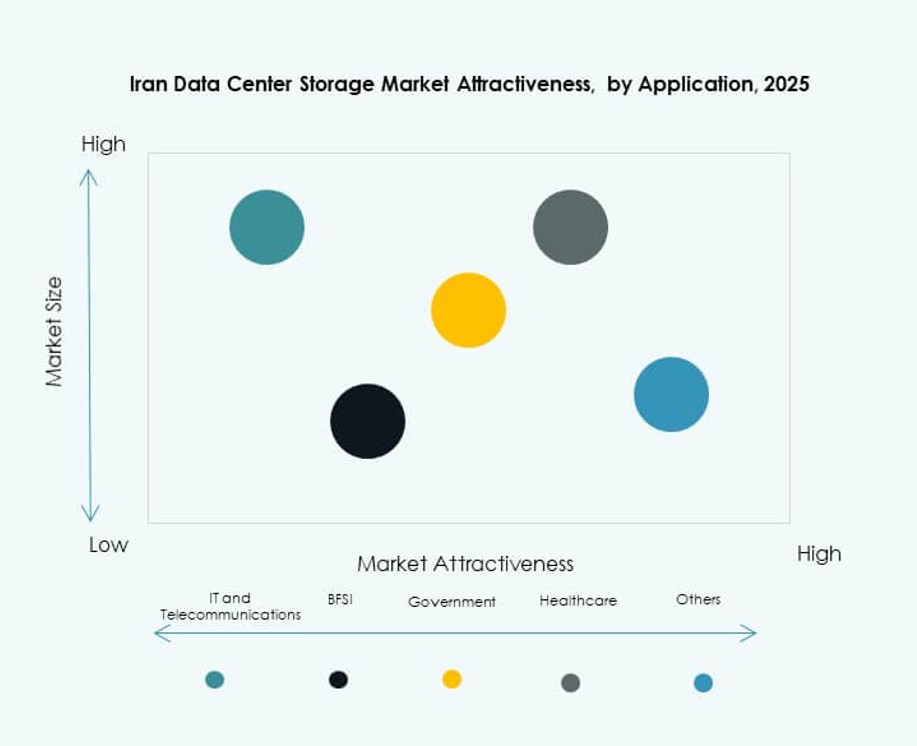

Efter anvendelse

IT og telekommunikation tegner sig for den største andel af Irans datacenterlagermarked, drevet af mobil datavækst, 5G-planlægning og CDN-udvidelse. BFSI følger med stærk efterspørgsel efter krypteret lagring, overholdelse og forretningskontinuitet. Regerings- og sundhedssegmenter investerer i lokaliseret og sikker datahåndtering. Andre sektorer som detailhandel, logistik og uddannelse vokser hurtigt med stigende digitaliseringsbehov.

Regionale indsigter

Teheran fører med over 50% markedsandel på grund af tæt efterspørgsel fra erhvervslivet og den offentlige sektor

Teheran dominerer Irans datacenterlagermarked med over 50% markedsandel. Det huser landets største datacentre, regerings IT-infrastruktur, telekommunikationsknudepunkter og finansielle institutioner. Høj efterspørgsel efter realtidsdataadgang, centraliserede cloud-tjenester og sikker lagring gør Teheran til den primære placering for nye udrulninger. Stærk konnektivitet, kvalificeret arbejdskraft og politisk støtte driver infrastrukturens modenhed i denne region.

Isfahan, Mashhad og Shiraz tegner sig samlet for 30% andel med ekspanderende edge-infrastruktur

Disse sekundære byer er ved at blive vigtige lagringsknudepunkter på grund af voksende industrielle baser og regionale digitaliseringsinitiativer. Lokale regeringer investerer i smarte byplatforme og digital servicelevering, hvilket øger efterspørgslen efter regional datalagring. Edge-udrulninger i disse byer reducerer latens for lokale brugere og tjenester. Sammen bidrager Isfahan, Mashhad og Shiraz med omkring 30% af Iran Data Center Storage Market’s fodaftryk.

- For eksempel startede Rightel begrænsede kommercielle 5G-tjenester i 2025 og udvidede sit radionetværksdækning til byer, herunder Mashhad og Shiraz, hvilket forbedrede mobilt bredbåndshastighed og lagde grundlaget for fremtidige edge- og datacenterlagringsintegrationer.

Andre provinser holder de resterende 20%, drevet af grænseforbindelse og udvidelse af offentlige tjenester

De resterende 20% markedsandel kommer fra grænse- og landprovinser, herunder Tabriz, Kerman og Ahvaz. Lagringsudrulninger i disse områder understøtter grænseoverskridende telekommunikation, overvågningssystemer og offentlige sundhedsregistre. Infrastrukturudvikling er fortsat en udfordring, men stigende efterspørgsel efter digitale tjenester opmuntrer til vækst i små datacentre. Disse regioner tilbyder langsigtede muligheder for distribuerede lagringsmodeller og edge-infrastruktur.

- For eksempel driver Shatel landsdækkende colocation og virksomhedshostingtjenester fra sine datacenterfaciliteter i Teheran, hvilket leverer dedikeret serverplads og bredbåndsforbindelse til organisationer, der kræver lokal netværksstøtte og lagringsløsninger.

Konkurrenceindsigter:

- Iran Telecommunication Company

- Shatel Data Center

- Asiatech Data Center

- Dell Technologies

- IBM Corporation

- Hewlett Packard Virksomhed (HPE)

- Huawei Technologies Co., Ltd.

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

Iran Data Center Storage Market har et hybridt konkurrencepræget miljø bestående af indenlandske telekommunikationsledede datacenteroperatører og globale lagringsteknologileverandører. Lokale virksomheder som Iran Telecommunication Company, Shatel og Asiatech dominerer hosting, infrastruktur og suveræne cloud-tjenester. Globale aktører som Dell, HPE og Huawei leverer avanceret hardware, flash arrays og software-defineret lagring. Partnerskaber og indirekte salgskanaler understøtter markedsnærvær trods handelsrestriktioner. Det bliver mere fragmenteret, da SMV’er og fintechs efterspørger modulære, omkostningseffektive lagringsplatforme. Presset for overholdelse, cloud-native systemer og AI-klar infrastruktur former de konkurrenceprægede strategier for både indenlandske og multinationale virksomheder.

Seneste udviklinger:

- I juli 2025 blev landsdækkende 5G-aktivering planlagt efter 3.6–3.7 GHz spektrumauktioner, hvilket øgede edge-computing-efterspørgslen og relateret lagringsinfrastruktur på tværs af vigtige befolkningscentre i Irans datacentermarked.

- I december 2024 annoncerede Irans vicepræsident for videnskab, teknologi og videnbaseret økonomi, Hossein Afshin, lanceringen af landets første GPU-baserede datacenter inden 2025 for at være vært for et nationalt AI-system, med et prototype AI-operativsystem forventet inden for seks måneder for at understøtte lokaliserede algoritmer og lagringsbehov.