Resumen ejecutivo:

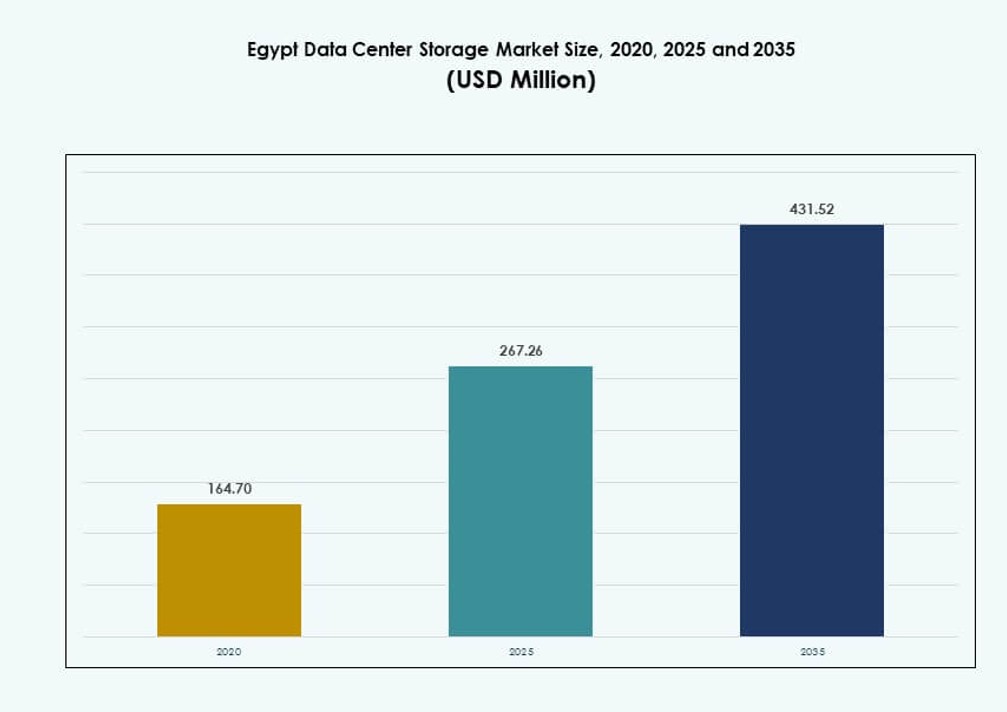

El tamaño del mercado de almacenamiento de centros de datos en Egipto se valoró en USD 164.70 millones en 2020, alcanzando USD 267.26 millones en 2025 y se anticipa que llegará a USD 431.52 millones para 2035, con un CAGR del 4.90% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Egipto 2025 |

USD 267.26 Millones |

| Mercado de Almacenamiento de Centros de Datos en Egipto, CAGR |

4.90% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Egipto 2035 |

USD 431.52 Millones |

El mercado se está expandiendo debido a la creciente adopción de plataformas nativas de la nube, la digitalización empresarial en aumento y las estrategias nacionales enfocadas en infraestructura inteligente. La demanda de sistemas de almacenamiento escalables, seguros y energéticamente eficientes está aumentando en los sectores de telecomunicaciones, finanzas y gobierno. Las plataformas de IA, analítica y transmisión de contenido están influyendo en la arquitectura de almacenamiento. El mercado desempeña un papel vital en el apoyo a la soberanía de datos nacional, la transformación empresarial y la interconexión regional. Las empresas e inversores lo ven como un activo estratégico en medio del cambio hacia la infraestructura digital de Egipto.

El Cairo lidera en infraestructura de almacenamiento debido a su concentración de datos, respaldo gubernamental y densa presencia empresarial. Alejandría está emergiendo con el apoyo de estaciones de aterrizaje de cables e iniciativas de puertos inteligentes. Otras regiones como Suez y Giza están creciendo de manera constante con implementaciones de borde y centros digitales impulsados por la educación. La ubicación estratégica y la expansión de la infraestructura posicionan a Egipto como una puerta de entrada regional para servicios de almacenamiento y nube. Estas dinámicas apoyan el crecimiento descentralizado en múltiples zonas urbanas.

Dinámica del Mercado:

Impulsores del Mercado

Programas de Infraestructura Digital Respaldados por el Gobierno Crean una Fuerte Demanda de Almacenamiento en Sectores Públicos y Privados

La expansión de la economía digital de Egipto está respaldada por estrategias nacionales como “Digital Egypt”, que está fortaleciendo la demanda de almacenamiento en ministerios, educación y finanzas. Los mandatos gubernamentales para la entrega de servicios digitales y la adopción de la nube están acelerando los volúmenes de generación de datos. Con proyectos de ciudades inteligentes liderados por el estado, las necesidades de análisis en tiempo real y almacenamiento de video están aumentando rápidamente. Esto ha impulsado la adquisición de infraestructura de almacenamiento escalable y resiliente por parte de agencias públicas. El mercado de almacenamiento de centros de datos en Egipto se está beneficiando de las asignaciones presupuestarias a centros de datos nacionales e iniciativas de nube soberana. Ha creado una demanda constante de bancos estatales, universidades y redes de salud gubernamentales. Las empresas ahora siguen tendencias similares para alinearse con las leyes de cumplimiento y soberanía de datos. Esta transformación digital impulsada por políticas es crítica para dar forma al futuro paisaje de datos de Egipto. Los inversores ven esta alineación como una base para la estabilidad de infraestructura a largo plazo.

- Por ejemplo, Egipto inauguró su primer Centro de Datos y Computación en la Nube del Gobierno en Ain Sokhna en abril de 2024, abarcando 23,500 m² con 10,000 m² de infraestructura activa para centralizar datos de todos los ministerios y permitir análisis impulsados por IA.

El Cambio Empresarial Hacia Aplicaciones Nativas de la Nube Impulsa la Necesidad de Infraestructura de Almacenamiento Escalable y Flexible

Las empresas egipcias están pasando de sistemas heredados a plataformas nativas de la nube que dependen de almacenamiento de alto rendimiento. Las aplicaciones intensivas en datos en fintech, telecomunicaciones y comercio minorista requieren acceso rápido y seguro con un tiempo de inactividad mínimo. Los modelos de almacenamiento tradicionales han demostrado ser ineficientes para cargas de trabajo dinámicas, lo que lleva a una creciente demanda de almacenamiento híbrido y definido por software. El mercado de almacenamiento de centros de datos en Egipto ha respondido con soluciones flexibles que optimizan el rendimiento y el costo. Los proveedores ahora ofrecen matrices flash, sistemas NVMe e infraestructura hiperconvergente para configuraciones privadas y de múltiples nubes. Las empresas ven la modernización de TI como un habilitador de crecimiento y los datos como un activo competitivo. Este cambio hacia la agilidad y la velocidad ha hecho que la inversión en arquitectura de almacenamiento confiable sea una prioridad a nivel de junta directiva. El mercado se beneficia de los crecientes volúmenes de transacciones digitales y cargas de trabajo de entrega de contenido. Las actualizaciones estratégicas de infraestructura ahora se alinean con objetivos más amplios de transformación empresarial.

- Por ejemplo, Huawei Cloud lanzó su servicio de nube pública en la región de El Cairo en mayo de 2024, certificado para uso gubernamental y apoyando las necesidades de nube soberana en múltiples sectores con infraestructura compatible con Tier-3.

La Adopción Generalizada de IA y Analítica en Todas las Industrias Eleva los Requisitos para el Acceso a Datos de Baja Latencia

Los casos de uso de IA en Egipto están creciendo en detección de fraudes financieros, diagnósticos de salud, vigilancia por video y manufactura inteligente. Estas aplicaciones demandan sistemas de almacenamiento de baja latencia y alto rendimiento para procesar datos en tiempo real de manera efectiva. Las soluciones basadas en flash y las matrices habilitadas para NVMe están ganando terreno debido a su velocidad y resistencia. El mercado de almacenamiento de centros de datos en Egipto está capitalizando esta tendencia al desplegar almacenamiento optimizado para el rendimiento en configuraciones de borde y núcleo. Las operaciones impulsadas por IA requieren flujos de datos masivos y paralelos, particularmente para entrenar modelos o inferencias. Las empresas ahora priorizan el rendimiento de IOPS y el rendimiento sobre la capacidad de almacenamiento básica. Los equipos de TI implementan almacenamiento en niveles con caché para cargas de trabajo sensibles a la latencia. Este cambio dinámico en las expectativas impulsa la innovación en cómo los centros de datos arquitecturan su pila de almacenamiento. La infraestructura de alto rendimiento se ha vuelto esencial para entregar IA a gran escala en Egipto.

El auge de los datos de telecomunicaciones, el streaming y las plataformas de contenido están remodelando los patrones de uso de almacenamiento en Egipto

La explosión de las redes 4G/5G, las aplicaciones móviles y las plataformas digitales ha generado volúmenes de datos sin precedentes. La creciente población joven de Egipto consume grandes cantidades de contenido de video y redes sociales, aumentando la carga de ancho de banda y almacenamiento en las telecomunicaciones. Los sistemas de almacenamiento deben ahora soportar millones de usuarios concurrentes, transferencias de archivos grandes y reproducción constante de video. El mercado de almacenamiento de centros de datos en Egipto ve una fuerte adopción de almacenamiento de objetos escalable, especialmente en los sectores de telecomunicaciones y entretenimiento. Las redes de entrega de contenido y la infraestructura de caché requieren almacenamiento optimizado para reducir la latencia y mejorar la experiencia del usuario. Las empresas de telecomunicaciones están modernizando sus sistemas de almacenamiento para gestionar eficazmente los análisis de clientes, los datos de facturación y el contenido en streaming. La demanda de configuraciones de almacenamiento de alta capacidad y bajo costo está en aumento entre los proveedores de servicios de Internet y las plataformas de datos. Esta tendencia está remodelando cómo los proveedores de telecomunicaciones diseñan la infraestructura digital en el país.

Tendencias del mercado

Aumento del uso de centros de datos de borde y nodos de almacenamiento distribuidos para soportar aplicaciones en tiempo real

La computación en el borde está ganando terreno en Egipto, especialmente en logística, comercio minorista y transporte inteligente. Las organizaciones están desplegando microcentros de datos distribuidos para procesar datos más cerca de los usuarios finales. Esto reduce la latencia y mejora la calidad del servicio en ciudades y áreas remotas. El mercado de almacenamiento de centros de datos en Egipto se está adaptando integrando nodos de almacenamiento compactos en centros regionales. Estos nodos soportan caché local, análisis y procesamiento en tiempo real. Los despliegues en el borde a menudo utilizan almacenamiento flash con alta resistencia y velocidades de acceso rápidas. Los sistemas de ciudades inteligentes y las plataformas de pago digital se benefician de tales configuraciones. Esta tendencia fortalece la infraestructura de almacenamiento de Egipto en ubicaciones no centralizadas. Las empresas ahora consideran el borde como crítico para la eficiencia operativa y la entrega de servicios digitales.

Emergencia de infraestructura de almacenamiento verde y hardware de almacenamiento energéticamente eficiente entre los principales operadores

La sostenibilidad es una prioridad creciente para los operadores de centros de datos en Egipto, influyendo en el diseño y la adquisición de almacenamiento. Los proveedores ahora promueven sistemas de almacenamiento de bajo consumo, unidades energéticamente eficientes y refrigeración inteligente para racks de almacenamiento. El mercado de almacenamiento de centros de datos en Egipto refleja una preferencia creciente por los SSD sobre los HDD debido a su menor consumo de energía y mejor rendimiento. Los proveedores de hiperescala y colocation están incorporando criterios ESG en la planificación de la infraestructura de datos. Las certificaciones de edificios verdes lideradas por el gobierno también fomentan la adopción de tecnologías de almacenamiento sostenibles. Las grandes empresas evalúan cada vez más la huella de carbono antes de invertir en equipos de almacenamiento. Este cambio apoya los objetivos ambientales más amplios de Egipto y crea demanda de innovación en sistemas de almacenamiento ecológicos. Influye en el diseño y la estrategia operativa para nuevos proyectos de centros de datos.

Adopción de plataformas de almacenamiento definido por software para la gestión unificada en entornos híbridos

Las soluciones de almacenamiento definido por software (SDS) están transformando cómo los equipos de TI gestionan los diversos recursos de almacenamiento. Las empresas en Egipto están implementando SDS para abstraer el hardware, simplificar las operaciones y reducir costos. Permite un control unificado a través de plataformas de almacenamiento SAN, NAS y de objetos. El mercado de almacenamiento de centros de datos en Egipto muestra una creciente demanda de SDS en entornos de múltiples nubes y nubes híbridas. Los departamentos de TI aprovechan SDS para agrupar capacidad, automatizar la provisión y aplicar políticas inteligentes. Esta tendencia permite a las empresas escalar el almacenamiento de manera más flexible y satisfacer las necesidades cambiantes de carga de trabajo. SDS mejora el rendimiento, simplifica las copias de seguridad y permite una movilidad de datos sin problemas. También aumenta el ROI al extender los ciclos de vida de los activos y reducir la dependencia de proveedores. Las empresas prefieren SDS por su agilidad y compatibilidad con pilas de TI modernas.

Crecimiento de Soluciones de Almacenamiento Específicas para la Industria Adaptadas a las Necesidades de Cumplimiento, Analítica y Ciclo de Vida de los Datos

Sectores como BFSI, salud y servicios públicos tienen requisitos únicos de retención de datos, privacidad y acceso. Los proveedores de almacenamiento ahora ofrecen soluciones especializadas adaptadas a los flujos de trabajo de cumplimiento y analítica específicos del sector. El mercado de almacenamiento de centros de datos en Egipto se beneficia de esta tendencia a través de ofertas verticalizadas que se alinean con las necesidades regulatorias locales. Por ejemplo, los bancos necesitan almacenamiento cifrado con replicación en tiempo real, mientras que los hospitales requieren archivos de imágenes médicas con recuperación rápida. Las arquitecturas personalizadas mejoran el rendimiento, la seguridad y la fiabilidad a largo plazo. Las soluciones de la industria a menudo incluyen clasificación basada en políticas, almacenamiento inmutable y conocimientos impulsados por IA. Este enfoque agrega valor más allá de la capacidad bruta al alinearse con los objetivos del usuario final. Los proveedores se diferencian al ofrecer características específicas para verticales críticas.

Desafíos del Mercado

Migración Lenta a la Nube y Dependencia de Infraestructura Legada en el Gobierno y Empresas Tradicionales

Aunque Egipto ha avanzado en la transformación digital, muchas entidades del sector público aún dependen de infraestructuras legadas. La migración lenta a la nube limita la agilidad y aumenta el riesgo operativo. Los sistemas locales carecen de la escalabilidad y resiliencia necesarias para las cargas de trabajo modernas. El mercado de almacenamiento de centros de datos en Egipto debe abordar esta fragmentación en activos de almacenamiento más antiguos y ciclos de adquisición desactualizados. Los altos costos iniciales, la limitada experiencia técnica y el temor a la interrupción del servicio dificultan la adopción de almacenamiento de próxima generación. Estas barreras retrasan actualizaciones críticas, especialmente en agencias gubernamentales de tamaño medio y empresas tradicionales. Los integradores de sistemas y proveedores deben invertir en capacitación y soporte para acelerar la preparación para la nube. Sin modernización, las dependencias legadas continuarán creando ineficiencias y riesgos de seguridad.

Restricciones de Suministro de Energía y Brechas en Infraestructura de Refrigeración que Limitan Despliegues de Almacenamiento de Alto Rendimiento

Egipto enfrenta desafíos para mantener una entrega de energía consistente en todas las regiones. Los centros de datos requieren electricidad estable y sistemas de enfriamiento especializados para matrices de almacenamiento de alta densidad. Las interrupciones intermitentes y los cuellos de botella en la infraestructura aumentan los costos y reducen la fiabilidad del sistema. El mercado de almacenamiento de centros de datos en Egipto debe adaptarse a las restricciones operativas que afectan el tiempo de actividad y el rendimiento. Las ciudades rurales y de segundo nivel enfrentan mayores déficits de infraestructura, restringiendo los planes de expansión en el borde. Las cargas de trabajo que consumen mucha energía, como la IA y el procesamiento de video, no pueden funcionar de manera óptima sin gestión térmica. Esto limita el despliegue de matrices totalmente flash o sistemas SAN a gran escala fuera de las principales ciudades. Los sistemas eficientes de enfriamiento y energía de respaldo son críticos para expandir el almacenamiento moderno en todo Egipto. Los operadores se ven obligados a comprometer el rendimiento debido a limitaciones físicas.

Oportunidades de Mercado

Crecimiento Rápido de Startups Digitales y Plataformas de Comercio Electrónico Creando Demanda de Soluciones de Almacenamiento Flexibles

El floreciente ecosistema tecnológico de Egipto incluye fintechs, jugadores de comercio electrónico y plataformas de contenido que requieren modelos de almacenamiento ágiles. Estas empresas necesitan sistemas rentables y escalables para soportar el crecimiento de datos impredecible. El mercado de almacenamiento de centros de datos en Egipto puede capturar esta demanda ofreciendo almacenamiento modular, integrado con API y nativo de la nube. Las startups a menudo adoptan arquitecturas híbridas que combinan SSD para rendimiento y almacenamiento de objetos para escala. La demanda de empresas nativas digitales ayudará a expandir la adopción de almacenamiento en el sector privado.

Proyectos Internacionales de Cables Submarinos e Interconexión Regional Mejorando el Potencial de Egipto como Puerta de Almacenamiento

La geografía estratégica de Egipto y la inversión en estaciones de aterrizaje de cables submarinos lo han posicionado como una puerta de datos regional. Nuevos cables que conectan África, Europa y Asia están permitiendo conectividad de baja latencia. El mercado de almacenamiento de centros de datos en Egipto se beneficia de esto al apoyar el almacenamiento en caché, el peering y los centros de almacenamiento de contenido. Los flujos de datos transfronterizos crean oportunidades para que los proveedores de colocation y hyperscale construyan espinas dorsales de almacenamiento escalables. El papel de Egipto en el intercambio de datos regional aumenta la demanda de capacidad de almacenamiento moderna.

Segmentación de Mercado

Por Tipo de Almacenamiento

El almacenamiento tradicional sigue liderando debido a las grandes bases instaladas en sistemas públicos y empresariales heredados. Sin embargo, el almacenamiento totalmente flash está ganando participación en el mercado de almacenamiento de centros de datos en Egipto debido a la creciente demanda de velocidad y eficiencia energética. El almacenamiento híbrido ve una adopción constante, especialmente entre las empresas medianas que buscan un equilibrio entre costo y rendimiento. La innovación en precios y densidad de flash impulsa el cambio de medios mecánicos a electrónicos.

Por Despliegue de Almacenamiento

Los sistemas de Red de Área de Almacenamiento (SAN) dominan debido a su uso en aplicaciones críticas para el negocio en los sectores de telecomunicaciones y BFSI. Los sistemas NAS ven adopción en copias de seguridad empresariales y aplicaciones ricas en medios. Los sistemas DAS siguen siendo comunes en configuraciones de borde y locales. El mercado de almacenamiento de centros de datos en Egipto está presenciando despliegues híbridos que integran SAN y NAS para soportar entornos de carga de trabajo mixta.

Por Componente

El hardware tiene una mayor participación en el mercado de almacenamiento de centros de datos de Egipto, particularmente para sistemas centrales como arreglos de discos y controladores. El segmento de software está creciendo más rápido, impulsado por la adopción de SDS y plataformas de gestión de almacenamiento inteligente. Los paquetes integrados de hardware y software están ganando atención, especialmente en computación de alto rendimiento y análisis.

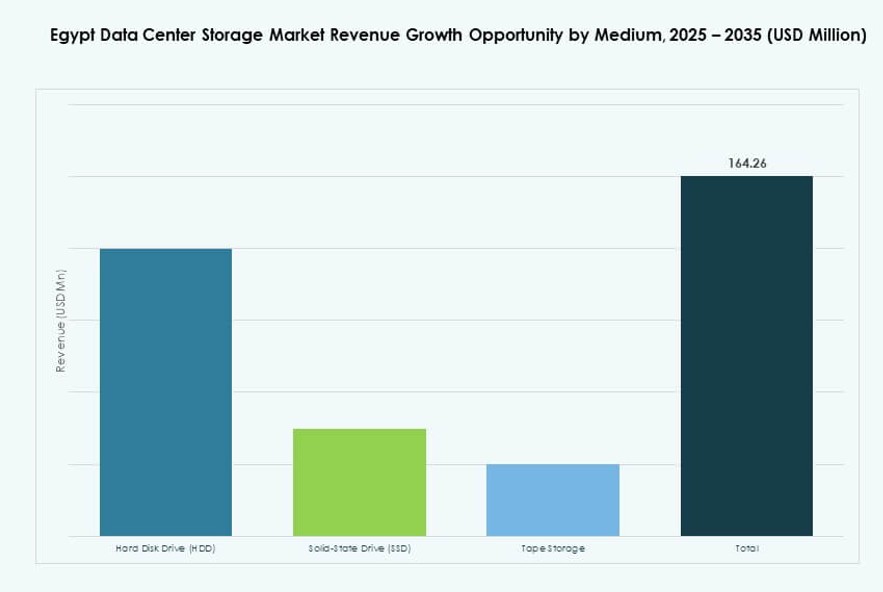

Por Medio

Las unidades de estado sólido (SSD) están ganando rápidamente tracción debido a su velocidad y fiabilidad superiores. Los discos duros (HDD) todavía lideran en términos de volumen, particularmente para datos fríos y casos de uso de archivo. El almacenamiento en cinta es limitado pero continúa en sectores con alta carga de cumplimiento como la banca y el gobierno. El mercado de almacenamiento de centros de datos de Egipto ve un creciente uso de SSD en cargas de trabajo primarias y capas de caché.

Por Modelo de Implementación

Los modelos en las instalaciones dominan debido a los requisitos de seguridad, control y regulación. Sin embargo, el almacenamiento basado en la nube se está expandiendo en el comercio minorista, la educación y las startups. Las implementaciones híbridas están en aumento, permitiendo a las organizaciones equilibrar flexibilidad y cumplimiento. El mercado de almacenamiento de centros de datos de Egipto está evolucionando con una inclinación hacia estrategias de nube primero en nuevas construcciones.

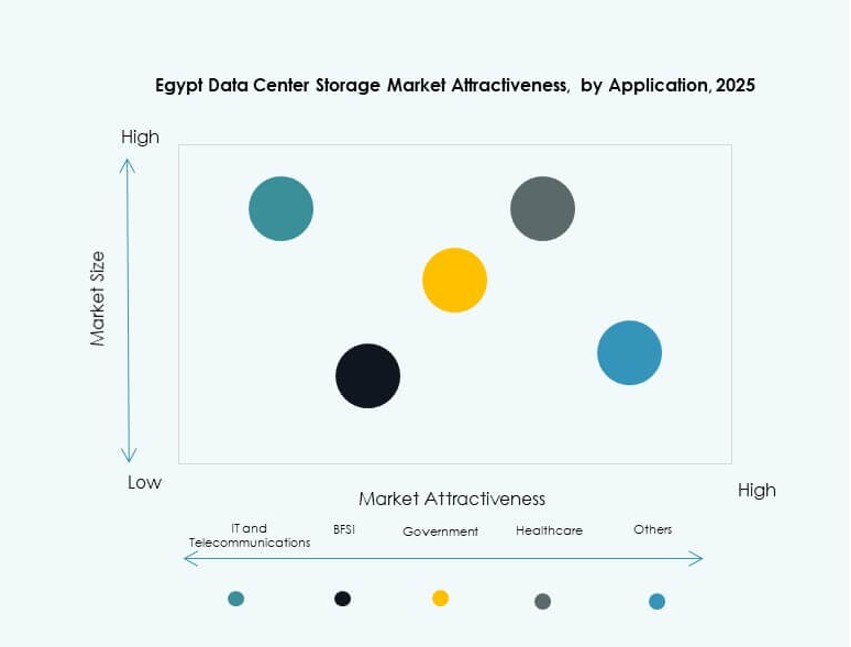

Por Aplicación

La TI y las telecomunicaciones siguen siendo los principales contribuyentes en el mercado de almacenamiento de centros de datos de Egipto, impulsados por las necesidades de alto rendimiento de datos y tiempo de actividad. BFSI sigue de cerca debido al almacenamiento seguro de transacciones y necesidades de cumplimiento. El gobierno es otro segmento clave debido a las iniciativas de transformación digital. La demanda de almacenamiento en salud crece con la imagen médica y los sistemas de e-salud. Otros sectores como medios, logística y educación también muestran una adopción moderada.

Perspectivas Regionales

El Cairo lidera con más del 65% de participación debido a la densa base empresarial y la infraestructura del sector público

El Cairo tiene la mayor participación en el mercado de almacenamiento de centros de datos de Egipto debido a su papel como centro administrativo y económico. Alberga importantes centros de datos gubernamentales, intercambios de telecomunicaciones, instituciones financieras y campus empresariales. La demanda de almacenamiento sigue siendo alta debido a las políticas de TI centralizadas y altas tasas de generación de datos. Los operadores internacionales prefieren El Cairo debido a la conectividad y la preparación de la infraestructura. La mayoría de los proyectos de nueva construcción y sitios de colocación privada también se concentran aquí. La región representa más del 65% de la capacidad total de almacenamiento en Egipto.

Alexandría emerge con un 20% de participación debido a los puntos de aterrizaje de cables y la digitalización centrada en el puerto

Alexandría ocupa el segundo lugar, contribuyendo con casi el 20% del mercado de almacenamiento de centros de datos de Egipto. Se beneficia de su proximidad a sistemas de cables submarinos y centros de ancho de banda internacional. El creciente comercio y la digitalización de la logística portuaria impulsan la demanda de sistemas de almacenamiento. Los proveedores de servicios de Internet locales, proveedores de contenido e instituciones educativas impulsan un crecimiento constante. Las mejoras de infraestructura en zonas metropolitanas e industriales apoyan los despliegues de datos de borde y secundarios. Alexandría también está atrayendo pequeñas instalaciones de colocación centradas en el almacenamiento en caché de contenido y respaldo.

- Por ejemplo, Orange Egipto estableció un centro de datos preparado para la nube en Alexandría en asociación con Huawei para ofrecer servicios de nube empresarial y apoyar la expansión de la infraestructura digital en el norte de Egipto. La instalación está diseñada para cumplir con los requisitos de alta disponibilidad y recuperación ante desastres.

Otros Gobernaciones contribuyen con un 15% con una creciente demanda de almacenamiento de iniciativas de borde, educación y gobierno electrónico

Regiones como Giza, Suez y el Alto Egipto colectivamente poseen un 15% de participación en el mercado, impulsadas por implementaciones en el borde y centros de datos educativos. Las iniciativas gubernamentales para la descentralización de datos y servicios inteligentes alimentan la demanda local. Estas áreas enfrentan desafíos de infraestructura pero ofrecen oportunidades para sistemas de almacenamiento modulares y de bajo consumo. Las escuelas, redes municipales y unidades de salud provinciales son clientes clave. La inversión está aumentando lentamente en centros de datos de borde para servir a regiones con poca conexión. Estas gobernaciones juegan un papel creciente en la diversificación espacial de la infraestructura de almacenamiento.

- Por ejemplo, el Ministerio de Comunicaciones y Tecnología de la Información expandió la iniciativa Egipto Digital más allá de El Cairo en 2024, desplegando plataformas de datos gubernamentales y sistemas de respaldo seguros para gobernaciones como Giza y el Alto Egipto.

Perspectivas Competitivas:

- Centros de Datos de Telecom Egypt

- Centro de Datos Raya

- Sistemas Giza

- Dell Technologies

- IBM Corporation

- Hewlett Packard Empresarial (HPE)

- Huawei Technologies

- Cisco Systems

- NetApp

- Grupo Lenovo

El Mercado de Almacenamiento de Centros de Datos de Egipto presenta una mezcla competitiva de actores locales y globales, cada uno dirigido a segmentos de clientes distintos. Telecom Egypt y el Centro de Datos Raya lideran el mercado doméstico con fuertes lazos con el sector público y la infraestructura de telecomunicaciones. Giza Systems apoya implementaciones empresariales a gran escala a través de la integración de sistemas. Proveedores globales como Dell, HPE, Huawei e IBM dominan los segmentos de almacenamiento empresarial y en la nube al ofrecer plataformas avanzadas y soluciones modulares. NetApp y Cisco juegan roles clave en entornos definidos por software e híbridos. La competencia se centra en el rendimiento, escalabilidad, eficiencia energética y capacidades de cumplimiento. Permanece intensa debido a la creciente demanda en BFSI, telecomunicaciones y gobierno. Los actores invierten en soporte localizado, asociaciones de ecosistemas y soluciones específicas para la región para ganar participación de mercado.

Desarrollos Recientes:

- En octubre de 2025, NEOIX y DAI Infrastruktur anunciaron una asociación estratégica para desarrollar un ecosistema de centro de datos hiperescalar y verde en Egipto. Esta colaboración avanza los esfuerzos de infraestructura que apoyan el almacenamiento a gran escala, instalaciones energéticamente eficientes y servicios de próxima generación adaptados a clientes globales y regionales.

- En septiembre de 2025, Telecom Egypt otorgó aprobación preliminar a la oferta vinculante de Helios Investment Partners para una asociación estratégica en su empresa de centro de datos Regional Data Hub (RDH). Helios adquirirá aproximadamente un 75–80% de participación en la subsidiaria RDH.