الملخص التنفيذي:

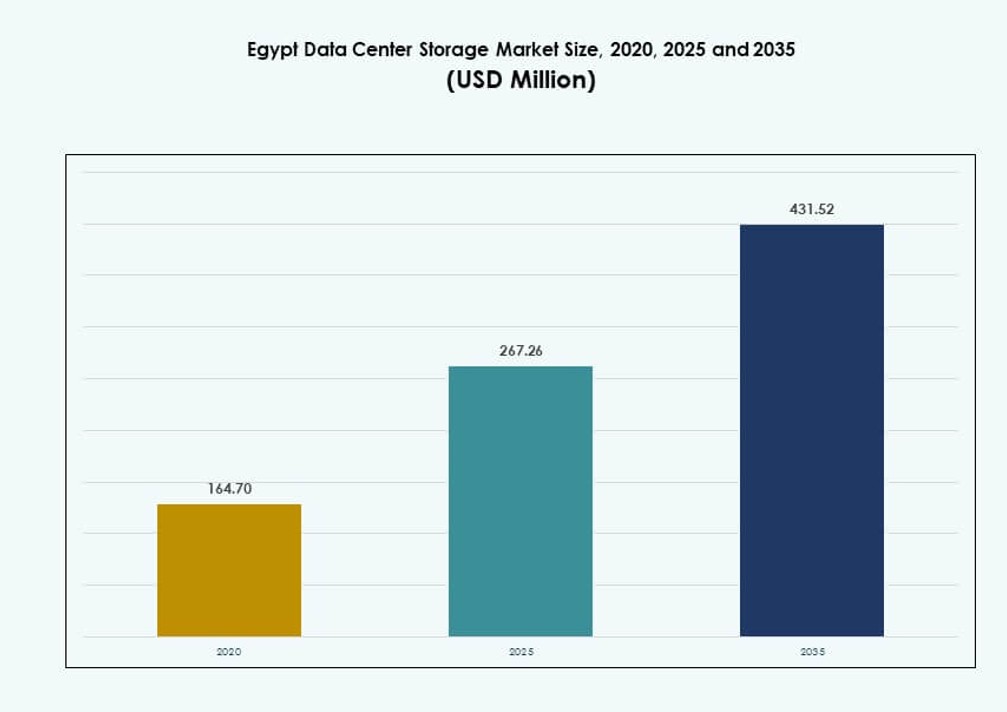

تم تقييم حجم سوق تخزين مراكز البيانات في مصر بمبلغ 164.70 مليون دولار أمريكي في عام 2020 ليصل إلى 267.26 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 431.52 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب قدره 4.90% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في مصر 2025 |

267.26 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في مصر، معدل النمو السنوي المركب |

4.90% |

| حجم سوق تخزين مراكز البيانات في مصر 2035 |

431.52 مليون دولار أمريكي |

يتوسع السوق بسبب زيادة اعتماد المنصات السحابية الأصلية، وزيادة الرقمنة المؤسسية، والاستراتيجيات الوطنية التي تركز على البنية التحتية الذكية. يزداد الطلب على أنظمة التخزين القابلة للتوسع والآمنة وذات الكفاءة في استهلاك الطاقة عبر قطاعات الاتصالات والمالية والحكومة. تؤثر منصات الذكاء الاصطناعي والتحليلات وتدفق المحتوى على بنية التخزين. يلعب السوق دورًا حيويًا في دعم السيادة الوطنية للبيانات، وتحول المؤسسات، والربط الإقليمي. ينظر إليه الأعمال والمستثمرون كأصل استراتيجي في ظل تحول البنية التحتية الرقمية في مصر.

تتصدر القاهرة في البنية التحتية للتخزين بسبب تركيز البيانات، ودعم الحكومة، وكثافة وجود المؤسسات. تبرز الإسكندرية بدعم من محطات هبوط الكابلات ومبادرات الموانئ الذكية. تنمو مناطق أخرى مثل السويس والجيزة بشكل مطرد مع عمليات النشر الطرفية والمراكز الرقمية المدفوعة بالتعليم. الموقع الاستراتيجي وتوسيع البنية التحتية يضعان مصر كبوابة إقليمية للخدمات السحابية والتخزين. هذه الديناميات تدعم النمو اللامركزي عبر مناطق حضرية متعددة.

ديناميات السوق:

محركات السوق

برامج البنية التحتية الرقمية المدعومة من الحكومة تخلق طلبًا قويًا على التخزين عبر القطاعات العامة والخاصة

يدعم توسع الاقتصاد الرقمي في مصر استراتيجيات وطنية مثل “مصر الرقمية”، التي تعزز الطلب على التخزين عبر الوزارات والتعليم والمالية. تسرع التفويضات الحكومية لتقديم الخدمات الرقمية واعتماد السحابة من حجم توليد البيانات. مع مشاريع المدن الذكية التي تقودها الدولة، ترتفع بسرعة احتياجات التحليلات الفورية وتخزين الفيديو. وقد أدى ذلك إلى شراء بنية تحتية للتخزين قابلة للتوسع ومرنة من قبل الوكالات العامة. يستفيد سوق تخزين مراكز البيانات في مصر من تخصيص الميزانيات للمراكز الوطنية للبيانات ومبادرات السحابة السيادية. وقد خلق ذلك طلبًا مستمرًا من البنوك التي تديرها الدولة والجامعات وشبكات الصحة الحكومية. تتبع الشركات الآن اتجاهات مماثلة لتتوافق مع قوانين الامتثال وسيادة البيانات. هذه التحول الرقمي المدفوع بالسياسات حاسم في تشكيل مشهد البيانات المستقبلي لمصر. يرى المستثمرون أن هذا التوافق هو أساس لاستقرار البنية التحتية على المدى الطويل.

- على سبيل المثال، افتتحت مصر أول مركز حكومي للبيانات والحوسبة السحابية في العين السخنة في أبريل 2024، بمساحة 23,500 متر مربع مع 10,000 متر مربع من البنية التحتية النشطة لتجميع البيانات لجميع الوزارات وتمكين التحليل المدفوع بالذكاء الاصطناعي.

تحول الشركات نحو التطبيقات السحابية الأصلية يدفع الحاجة إلى بنية تحتية للتخزين قابلة للتوسع ومرنة

تتحول الشركات المصرية من الأنظمة القديمة إلى المنصات السحابية الأصلية التي تعتمد على التخزين عالي الأداء. تتطلب التطبيقات التي تستهلك البيانات في التكنولوجيا المالية والاتصالات والتجزئة وصولاً سريعًا وآمنًا مع تقليل وقت التعطل إلى الحد الأدنى. أثبتت نماذج التخزين التقليدية عدم كفاءتها في التعامل مع أعباء العمل الديناميكية، مما أدى إلى زيادة الطلب على التخزين الهجين والتخزين المعرف بالبرمجيات. استجاب سوق تخزين مراكز البيانات في مصر بحلول مرنة تحسن الأداء والتكلفة. يقدم الموردون الآن مصفوفات الفلاش وأنظمة NVMe والبنية التحتية المتقاربة للبيئات السحابية الخاصة والمتعددة. ترى الشركات أن تحديث تكنولوجيا المعلومات هو محفز للنمو وأن البيانات هي أصل تنافسي. هذا التحول نحو المرونة والسرعة جعل الاستثمار في بنية تخزين موثوقة أولوية على مستوى مجلس الإدارة. يستفيد السوق من زيادة حجم المعاملات الرقمية وأعباء العمل في توصيل المحتوى. تتماشى الآن ترقيات البنية التحتية الاستراتيجية مع أهداف التحول الأوسع للشركات.

- على سبيل المثال، أطلقت هواوي كلاود خدمة السحابة العامة في منطقة القاهرة في مايو 2024، معتمدة للاستخدام الحكومي وتدعم احتياجات السحابة السيادية عبر قطاعات متعددة ببنية تحتية متوافقة مع Tier-3.

اعتماد واسع للذكاء الاصطناعي والتحليلات عبر الصناعات يرفع متطلبات الوصول إلى البيانات بزمن انتقال منخفض

تتزايد حالات استخدام الذكاء الاصطناعي في مصر عبر اكتشاف الاحتيال المالي وتشخيص الرعاية الصحية والمراقبة بالفيديو والتصنيع الذكي. تتطلب هذه التطبيقات أنظمة تخزين بزمن انتقال منخفض وعرض نطاق عالٍ لمعالجة البيانات في الوقت الفعلي بفعالية. تكتسب الحلول القائمة على الفلاش والمصفوفات الممكّنة لـ NVMe زخمًا بسبب السرعة والتحمل. يستفيد سوق تخزين مراكز البيانات في مصر من هذا الاتجاه من خلال نشر تخزين محسن للأداء في إعدادات الحافة والنواة. تتطلب العمليات المدفوعة بالذكاء الاصطناعي تدفقات بيانات متوازية ضخمة، خاصة لتدريب النماذج أو الاستدلال. تفضل الشركات الآن أداء IOPS وعرض النطاق على سعة التخزين الأساسية. تنشر فرق تكنولوجيا المعلومات التخزين المتدرج مع التخزين المؤقت لأعباء العمل الحساسة للزمن. هذا التغيير الديناميكي في التوقعات يدفع الابتكار في كيفية تصميم مراكز البيانات لبنية التخزين الخاصة بها. أصبحت البنية التحتية عالية الأداء ضرورية لتقديم الذكاء الاصطناعي على نطاق واسع في مصر.

صعود بيانات الاتصالات، البث، ومنصات المحتوى يعيد تشكيل أنماط استخدام التخزين في مصر

أدى الانفجار في شبكات 4G/5G، التطبيقات المحمولة، والمنصات الرقمية إلى توليد كميات غير مسبوقة من البيانات. يستهلك الشباب المتزايد في مصر كميات كبيرة من محتوى الفيديو ووسائل التواصل الاجتماعي، مما يزيد من عبء النطاق الترددي والتخزين على شركات الاتصالات. يجب أن تدعم أنظمة التخزين الآن ملايين المستخدمين المتزامنين، نقل الملفات الكبيرة، وتشغيل الفيديو المستمر. يشهد سوق تخزين مراكز البيانات في مصر اعتمادًا قويًا لتخزين الكائنات القابل للتوسع، خاصة في قطاعات الاتصالات والترفيه. تتطلب شبكات توصيل المحتوى وبنية التخزين المؤقت تخزينًا محسنًا لتقليل التأخير وتحسين تجربة المستخدم. تقوم شركات الاتصالات بتحديث أنظمة التخزين الخلفية لإدارة تحليلات العملاء، بيانات الفواتير، ومحتوى البث بكفاءة. يتزايد الطلب على تكوينات التخزين ذات السعة العالية والتكلفة المنخفضة عبر مزودي خدمة الإنترنت والمنصات الرقمية. يعيد هذا الاتجاه تشكيل كيفية تصميم مزودي الاتصالات للبنية التحتية الرقمية في البلاد.

اتجاهات السوق

زيادة استخدام مراكز البيانات الطرفية وعقد التخزين الموزعة لدعم التطبيقات في الوقت الفعلي

تكتسب الحوسبة الطرفية زخمًا في مصر، خاصة في مجالات اللوجستيات، البيع بالتجزئة، والنقل الذكي. تقوم المؤسسات بنشر مراكز بيانات صغيرة موزعة لمعالجة البيانات بالقرب من المستخدمين النهائيين. يقلل هذا من التأخير ويحسن جودة الخدمة عبر المدن والمناطق النائية. يتكيف سوق تخزين مراكز البيانات في مصر من خلال دمج عقد التخزين المدمجة في المحاور الإقليمية. تدعم هذه العقد التخزين المؤقت المحلي، التحليلات، والمعالجة في الوقت الفعلي. غالبًا ما تستخدم النشر الطرفي تخزين الفلاش مع تحمل عالي وسرعات وصول سريعة. تستفيد أنظمة المدن الذكية ومنصات الدفع الرقمية من هذه الإعدادات. يعزز هذا الاتجاه البنية التحتية للتخزين في مصر عبر المواقع غير المركزية. تعتبر الشركات الآن الطرفية حاسمة للكفاءة التشغيلية وتقديم الخدمات الرقمية.

ظهور بنية التخزين الخضراء وأجهزة التخزين الموفرة للطاقة بين المشغلين الرائدين

أصبحت الاستدامة أولوية متزايدة لمشغلي مراكز البيانات في مصر، مما يؤثر على تصميم التخزين والشراء. يروج البائعون الآن لأنظمة التخزين منخفضة الطاقة، محركات الأقراص الموفرة للطاقة، والتبريد الذكي لأرفف التخزين. يعكس سوق تخزين مراكز البيانات في مصر تفضيلًا متزايدًا لمحركات الأقراص الصلبة SSD على محركات الأقراص الصلبة HDD بسبب انخفاض استهلاك الطاقة والأداء الأسرع. يقوم مقدمو الخدمات الضخمة والمشتركة بدمج معايير ESG في تخطيط البنية التحتية للبيانات. تشجع شهادات المباني الخضراء التي تقودها الحكومة أيضًا على اعتماد تقنيات التخزين المستدامة. تقوم المؤسسات الكبيرة بتقييم البصمة الكربونية بشكل متزايد قبل الاستثمار في معدات التخزين. يدعم هذا التحول الأهداف البيئية الأوسع لمصر ويخلق طلبًا على الابتكار في أنظمة التخزين الصديقة للبيئة. يؤثر ذلك على تصميم واستراتيجية التشغيل لمشاريع مراكز البيانات الجديدة.

اعتماد منصات التخزين المعرفة بالبرمجيات للإدارة الموحدة عبر البيئات الهجينة

تحولات حلول التخزين المعرفة بالبرمجيات (SDS) كيفية إدارة فرق تكنولوجيا المعلومات لموارد التخزين المتنوعة. تقوم الشركات في مصر بنشر SDS لتجريد الأجهزة، وتبسيط العمليات، وخفض التكاليف. إنها تمكن من التحكم الموحد عبر منصات التخزين SAN وNAS والتخزين الكائني. يُظهر سوق تخزين مراكز البيانات في مصر طلبًا متزايدًا على SDS في بيئات السحابة المتعددة والسحابة الهجينة. تستفيد أقسام تكنولوجيا المعلومات من SDS لتجميع السعة، وأتمتة التوفير، وتطبيق السياسات الذكية. يتيح هذا الاتجاه للشركات توسيع التخزين بمرونة أكبر وتلبية احتياجات أحمال العمل المتطورة. يحسن SDS الأداء، ويبسط النسخ الاحتياطية، ويمكّن من نقل البيانات بسلاسة. كما يعزز العائد على الاستثمار من خلال تمديد دورات حياة الأصول وتقليل الاعتماد. تفضل الشركات SDS لمرونته وتوافقه مع مجموعات تكنولوجيا المعلومات الحديثة.

نمو حلول التخزين المخصصة للصناعة لتلبية احتياجات الامتثال والتحليلات ودورة حياة البيانات

تتمتع قطاعات مثل البنوك والخدمات المالية والتأمين (BFSI) والرعاية الصحية والخدمات العامة بمتطلبات فريدة للاحتفاظ بالبيانات والخصوصية والوصول. يقدم الآن بائعو التخزين حلولًا متخصصة مصممة لتدفقات العمل الخاصة بالامتثال والتحليلات لكل قطاع. يستفيد سوق تخزين مراكز البيانات في مصر من هذا الاتجاه من خلال عروض رأسية تتماشى مع الاحتياجات التنظيمية المحلية. على سبيل المثال، تحتاج البنوك إلى تخزين مشفر مع تكرار في الوقت الفعلي، بينما تحتاج المستشفيات إلى أرشيفات للصور الطبية مع استرجاع سريع. تعزز البنى المخصصة الأداء والأمان والموثوقية طويلة الأمد. غالبًا ما تتضمن الحلول الصناعية تصنيفًا قائمًا على السياسات، وتخزينًا غير قابل للتغيير، ورؤى مدفوعة بالذكاء الاصطناعي. تضيف هذه الطريقة قيمة تتجاوز السعة الخام من خلال التوافق مع أهداف المستخدم النهائي. يتميز المزودون بتقديم ميزات مستهدفة للقطاعات الحيوية.

تحديات السوق

بطء الانتقال إلى السحابة والاعتماد على البنية التحتية القديمة عبر الحكومة والشركات التقليدية

بينما أحرزت مصر تقدمًا في التحول الرقمي، لا تزال العديد من الكيانات في القطاع العام تعتمد على البنية التحتية القديمة. يحد بطء الانتقال إلى السحابة من المرونة ويزيد من مخاطر التشغيل. تفتقر الأنظمة المحلية إلى القابلية للتوسع والمرونة اللازمة لأحمال العمل الحديثة. يجب على سوق تخزين مراكز البيانات في مصر معالجة هذا التشتت عبر الأصول التخزينية القديمة ودورات الشراء القديمة. تعيق التكاليف الأولية العالية، والخبرة التقنية المحدودة، والخوف من انقطاع الخدمة اعتماد التخزين من الجيل التالي. تؤخر هذه الحواجز الترقيات الحرجة، خاصة في الوكالات الحكومية متوسطة الحجم والشركات التقليدية. يجب على موفري التكامل والبائعين الاستثمار في التدريب والدعم لتسريع الجاهزية للسحابة. بدون التحديث، ستستمر الاعتمادات القديمة في خلق كفاءة منخفضة ومخاطر أمنية.

قيود إمدادات الطاقة وفجوات البنية التحتية للتبريد التي تحد من عمليات نشر التخزين عالية الأداء

تواجه مصر تحديات في الحفاظ على توصيل الطاقة بشكل متسق عبر جميع المناطق. تحتاج مراكز البيانات إلى كهرباء مستقرة وأنظمة تبريد متخصصة لتخزين الكثافة العالية. الانقطاعات المتقطعة والاختناقات في البنية التحتية تزيد من التكاليف وتقلل من موثوقية النظام. يجب على سوق تخزين مراكز البيانات في مصر التكيف مع القيود التشغيلية التي تؤثر على وقت التشغيل والأداء. تواجه المدن الريفية والمدن من الدرجة الثانية عجزًا أكبر في البنية التحتية، مما يحد من خطط التوسع في الأطراف. لا يمكن للأعباء الثقيلة للطاقة مثل الذكاء الاصطناعي ومعالجة الفيديو أن تعمل بشكل مثالي بدون إدارة حرارية. هذا يحد من نشر مصفوفات الفلاش الكاملة أو أنظمة SAN واسعة النطاق خارج المدن الكبرى. أنظمة التبريد الفعالة وأنظمة الطاقة الاحتياطية ضرورية لتوسيع التخزين الحديث عبر مصر. يُجبر المشغلون على التنازل عن الأداء بسبب القيود المادية.

فرص السوق

النمو السريع للشركات الناشئة الرقمية ومنصات التجارة الإلكترونية يخلق طلبًا على حلول التخزين المرنة

يشمل النظام البيئي التكنولوجي المزدهر في مصر شركات التكنولوجيا المالية، ولاعبي التجارة الإلكترونية، ومنصات المحتوى التي تتطلب نماذج تخزين مرنة. تحتاج هذه الشركات إلى أنظمة فعالة من حيث التكلفة وقابلة للتوسع لدعم النمو غير المتوقع للبيانات. يمكن لسوق تخزين مراكز البيانات في مصر تلبية هذا الطلب من خلال تقديم تخزين معياري، متكامل مع واجهات برمجة التطبيقات، وقائم على السحابة. غالبًا ما تتبنى الشركات الناشئة بنى هجينة تجمع بين SSD للأداء وتخزين الكائنات للتوسع. سيساعد الطلب من الشركات الرقمية الأصلية في توسيع اعتماد التخزين عبر القطاع الخاص.

مشاريع الكابلات البحرية الدولية والترابط الإقليمي يعززان إمكانات بوابة التخزين في مصر

لقد وضعت الجغرافيا الاستراتيجية لمصر واستثمارها في محطات هبوط الكابلات تحت البحر كبوابة بيانات إقليمية. تُمكّن الكابلات الجديدة التي تربط إفريقيا وأوروبا وآسيا من الاتصال بزمن انتقال منخفض. يستفيد سوق تخزين مراكز البيانات في مصر من ذلك من خلال دعم التخزين المؤقت، والترابط، ومراكز تخزين المحتوى. تخلق تدفقات البيانات عبر الحدود فرصًا لمزودي الاستضافة المشتركة ومقدمي الخدمات الضخمة لبناء هياكل تخزين قابلة للتوسع. يعزز دور مصر في تبادل البيانات الإقليمي الطلب على سعة التخزين الحديثة.

تقسيم السوق

حسب نوع التخزين

يستمر التخزين التقليدي في القيادة بسبب القواعد المثبتة الكبيرة عبر الأنظمة العامة وأنظمة الشركات القديمة. ومع ذلك، يزداد حصة التخزين الفلاش الكامل في سوق تخزين مراكز البيانات في مصر بسبب الطلب المتزايد على السرعة وكفاءة الطاقة. يشهد التخزين الهجين قبولًا مستمرًا، خاصة بين الشركات المتوسطة الحجم التي تسعى لتحقيق توازن بين التكلفة والأداء. يدفع الابتكار في تسعير الفلاش والكثافة التحول من الوسائط الميكانيكية إلى الإلكترونية.

حسب نشر التخزين

تهيمن أنظمة شبكة منطقة التخزين (SAN) بسبب استخدامها في التطبيقات الحرجة للمهام عبر قطاعات الاتصالات والتمويل والخدمات المصرفية. تشهد أنظمة NAS اعتمادًا في النسخ الاحتياطي للمؤسسات والتطبيقات الغنية بالوسائط. تظل أنظمة DAS شائعة في إعدادات الأطراف والمواقع المحلية. يشهد سوق تخزين مراكز البيانات في مصر عمليات نشر هجينة تدمج بين SAN وNAS لدعم بيئات العمل المختلطة.

حسب المكون

تمتلك الأجهزة حصة أكبر في سوق تخزين مراكز البيانات في مصر، خاصة بالنسبة للأنظمة الأساسية مثل مصفوفات الأقراص ووحدات التحكم. ينمو قطاع البرمجيات بشكل أسرع، مدفوعًا بتبني SDS ومنصات إدارة التخزين الذكية. تكتسب الحزم المتكاملة من الأجهزة والبرمجيات اهتمامًا، خاصة في الحوسبة عالية الأداء والتحليلات.

حسب الوسيط

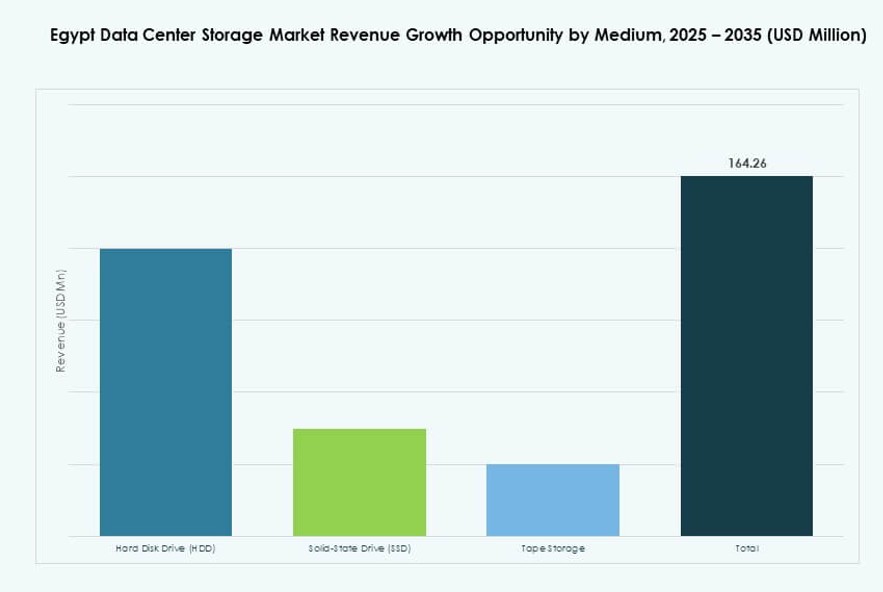

تكتسب محركات الأقراص ذات الحالة الصلبة (SSD) بسرعة زخمًا بفضل السرعة الفائقة والموثوقية. لا تزال محركات الأقراص الصلبة (HDD) تتصدر من حيث الحجم، خاصة بالنسبة للبيانات الباردة وحالات الاستخدام الأرشيفية. يقتصر استخدام التخزين على الأشرطة ولكنه يستمر في القطاعات التي تتطلب الامتثال مثل البنوك والحكومة. يشهد سوق تخزين مراكز البيانات في مصر زيادة في استخدام SSD في أعباء العمل الأساسية وطبقات التخزين المؤقت.

حسب نموذج النشر

تهيمن النماذج المحلية بسبب متطلبات الأمان والتحكم واللوائح. ومع ذلك، يتوسع التخزين السحابي عبر قطاعات التجزئة والتعليم والشركات الناشئة. ترتفع عمليات النشر الهجينة، مما يسمح للمنظمات بموازنة المرونة والامتثال. يتطور سوق تخزين مراكز البيانات في مصر مع ميل نحو استراتيجيات السحابة أولاً في البنيات الجديدة.

حسب التطبيق

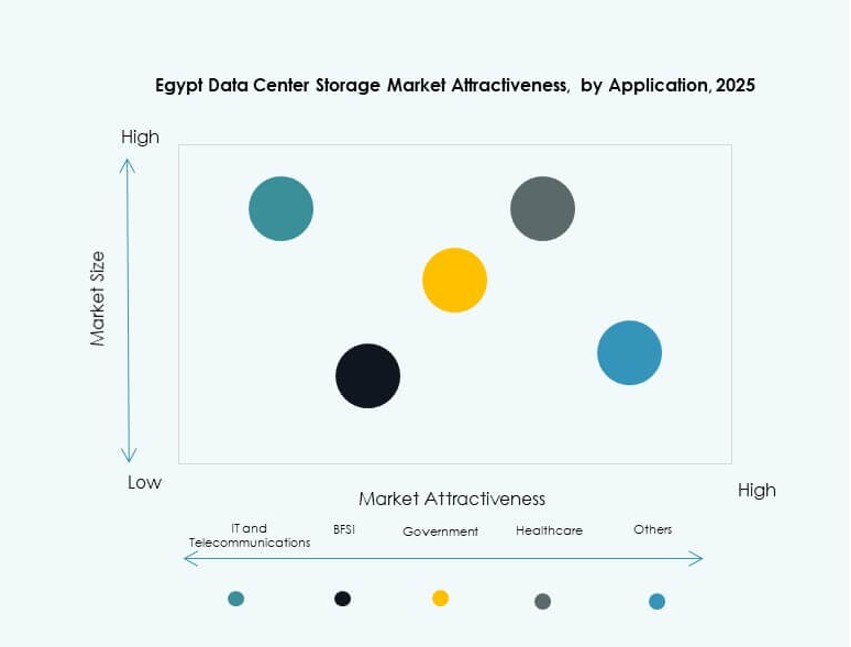

تظل تكنولوجيا المعلومات والاتصالات السلكية واللاسلكية من أكبر المساهمين في سوق تخزين مراكز البيانات في مصر، مدفوعة بالحاجة إلى نقل البيانات العالي ووقت التشغيل. يتبعها قطاع البنوك والخدمات المالية بسبب الحاجة إلى تخزين المعاملات الآمنة والامتثال. الحكومة هي قطاع رئيسي آخر بسبب مبادرات التحول الرقمي. يزداد الطلب على التخزين في قطاع الرعاية الصحية مع أنظمة التصوير الطبي والصحة الإلكترونية. تظهر قطاعات أخرى مثل الإعلام واللوجستيات والتعليم أيضًا اعتمادًا معتدلًا.

رؤى إقليمية

القاهرة تتصدر بأكثر من 65% من الحصة بسبب قاعدة الشركات الكثيفة والبنية التحتية للقطاع العام

تحمل القاهرة الحصة الأكبر في سوق تخزين مراكز البيانات في مصر بسبب دورها كمركز إداري واقتصادي. تستضيف مراكز البيانات الحكومية الرئيسية، ومقاسم الاتصالات، والمؤسسات المالية، وحرم الشركات. يظل الطلب على التخزين مرتفعًا بسبب السياسات المركزية لتكنولوجيا المعلومات ومعدلات توليد البيانات العالية. يفضل المشغلون الدوليون القاهرة بسبب الاتصال وجاهزية البنية التحتية. تتركز معظم المشاريع الجديدة ومواقع الاستضافة الخاصة هنا. تمثل المنطقة أكثر من 65% من إجمالي سعة التخزين في مصر.

الإسكندرية تبرز بحصة 20% بسبب نقاط هبوط الكابلات والرقمنة المرتكزة على الموانئ

تحتل الإسكندرية المرتبة الثانية، حيث تساهم بنحو 20% من سوق تخزين مراكز البيانات في مصر. تستفيد من قربها من أنظمة الكابلات البحرية ومراكز عرض النطاق الترددي الدولية. يغذي النمو في التجارة ورقمنة لوجستيات الموانئ الطلب على أنظمة التخزين. يقود مقدمو خدمات الإنترنت المحليون ومقدمو المحتوى والمؤسسات التعليمية النمو المستمر. تدعم ترقيات البنية التحتية في المناطق الحضرية والصناعية عمليات النشر الطرفية والثانوية للبيانات. تجذب الإسكندرية أيضًا منشآت الاستضافة الصغيرة التي تركز على تخزين المحتوى والنسخ الاحتياطي.

- على سبيل المثال، أنشأت أورانج مصر مركز بيانات جاهز للسحابة في الإسكندرية بالشراكة مع هواوي لتقديم خدمات السحابة للمؤسسات ودعم توسيع البنية التحتية الرقمية في شمال مصر. تم تصميم المنشأة لتلبية متطلبات التوافر العالي واستعادة الكوارث.

المحافظات الأخرى تساهم بنسبة 15% مع زيادة الطلب على التخزين من المبادرات الطرفية والتعليمية والحكومية الإلكترونية

تستحوذ مناطق مثل الجيزة والسويس وصعيد مصر بشكل جماعي على 15% من حصة السوق، مدفوعة بنشر الحوسبة الطرفية ومراكز البيانات التعليمية. تحفز المبادرات الحكومية لتوزيع البيانات والخدمات الذكية الطلب المحلي. تواجه هذه المناطق تحديات في البنية التحتية لكنها تقدم فرصًا لأنظمة التخزين المعيارية ومنخفضة الطاقة. المدارس والشبكات البلدية ووحدات الرعاية الصحية الإقليمية هم العملاء الرئيسيون. الاستثمار يتزايد ببطء في مراكز البيانات الطرفية لخدمة المناطق غير المتصلة بشكل كافٍ. تلعب هذه المحافظات دورًا متزايدًا في التنويع المكاني للبنية التحتية للتخزين.

- على سبيل المثال، قامت وزارة الاتصالات وتكنولوجيا المعلومات بتوسيع مبادرة مصر الرقمية خارج القاهرة في عام 2024، من خلال نشر منصات بيانات حكومية وأنظمة نسخ احتياطي آمنة لمحافظات مثل الجيزة وصعيد مصر.

رؤى تنافسية:

- مراكز بيانات المصرية للاتصالات

- مركز بيانات راية

- جيزة سيستمز

- ديل تكنولوجيز

- شركة آي بي إم

- هيوليت باكارد إنتربرايز (HPE)

- هواوي تكنولوجيز

- سيسكو سيستمز

- نت آب

- مجموعة لينوفو

يتميز سوق تخزين مراكز البيانات في مصر بمزيج تنافسي من اللاعبين المحليين والعالميين، كل منهم يستهدف قطاعات عملاء مميزة. تقود المصرية للاتصالات ومركز بيانات راية السوق المحلي بصلات قوية مع القطاع العام وبنية الاتصالات التحتية. تدعم جيزة سيستمز عمليات النشر الكبيرة للمؤسسات من خلال تكامل الأنظمة. يهيمن البائعون العالميون مثل ديل، HPE، هواوي، وآي بي إم على قطاعات تخزين المؤسسات والسحابة من خلال تقديم منصات متقدمة وحلول معيارية. تلعب نت آب وسيسكو دورًا رئيسيًا في البيئات المعرفة بالبرمجيات والهجينة. تتركز المنافسة حول الأداء، القابلية للتوسع، كفاءة الطاقة، وقدرات الامتثال. تظل المنافسة شديدة بسبب الطلب المتزايد عبر BFSI، الاتصالات، والحكومة. يستثمر اللاعبون في الدعم المحلي، الشراكات البيئية، والحلول المخصصة للمنطقة لكسب حصة في السوق.

التطورات الأخيرة:

- في أكتوبر 2025، أعلنت NEOIX وDAI Infrastruktur عن شراكة استراتيجية لتطوير نظام بيئي لمراكز البيانات الضخمة والخضراء في مصر. تعزز هذه الشراكة جهود البنية التحتية التي تدعم التخزين واسع النطاق، والمرافق ذات الكفاءة في استهلاك الطاقة، والخدمات الجيل القادم المصممة للعملاء العالميين والإقليميين.

- في سبتمبر 2025، منحت المصرية للاتصالات موافقة مبدئية على العرض الملزم لشركة Helios Investment Partners للشراكة الاستراتيجية في مشروع مركز البيانات الإقليمي (RDH). ستستحوذ Helios على حصة تتراوح بين 75-80% في شركة RDH الفرعية.