Resumé:

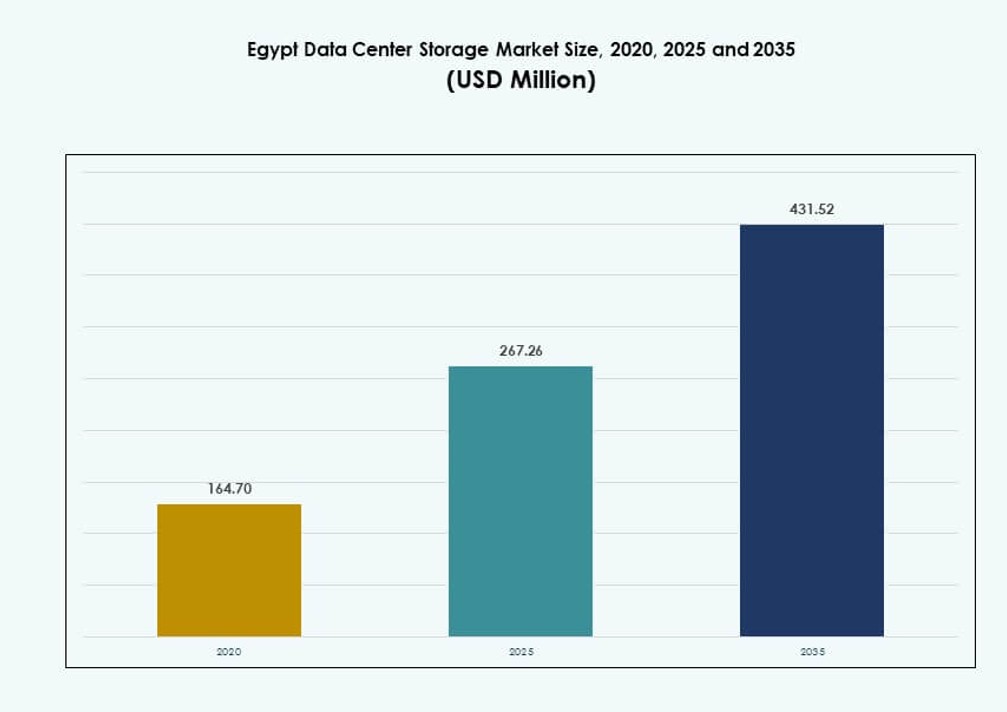

Markedet for datacenterlagring i Egypten blev vurderet til USD 164,70 millioner i 2020 til USD 267,26 millioner i 2025 og forventes at nå USD 431,52 millioner i 2035, med en CAGR på 4,90% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på Egyptens Datacenterlagringsmarked 2025 |

USD 267,26 Millioner |

| Egyptens Datacenterlagringsmarked, CAGR |

4,90% |

| Størrelse på Egyptens Datacenterlagringsmarked 2035 |

USD 431,52 Millioner |

Markedet udvider sig på grund af stigende adoption af cloud-native platforme, voksende digitalisering af virksomheder og nationale strategier fokuseret på smart infrastruktur. Efterspørgslen efter skalerbare, sikre og energieffektive lagringssystemer stiger på tværs af telekom-, finans- og regeringssektorerne. AI, analyser og indholdsstreamingplatforme påvirker lagringsarkitekturen. Markedet spiller en vital rolle i at støtte national datasuverænitet, virksomhedstransformation og regional sammenkobling. Virksomheder og investorer ser det som en strategisk ressource midt i Egyptens skift til digital infrastruktur.

Kairo fører inden for lagringsinfrastruktur på grund af sin datakoncentration, regeringsstøtte og tætte virksomhedstilstedeværelse. Alexandria er i fremgang med støtte fra kabel-landingsstationer og smarte havneinitiativer. Andre regioner som Suez og Giza vokser støt med edge-implementeringer og uddannelsesdrevne digitale knudepunkter. Strategisk placering og infrastrukturudvidelse positionerer Egypten som en regional gateway for lagrings- og cloudtjenester. Disse dynamikker understøtter decentraliseret vækst på tværs af flere byzoner.

Markedsdynamik:

Markedsdrivere

Regeringsstøttede Digitale Infrastrukturprogrammer Skaber Stærk Efterspørgsel Efter Lagring På Tværs Af Offentlige Og Private Sektorer

Udvidelsen af Egyptens digitale økonomi understøttes af nationale strategier som “Digital Egypt,” der styrker efterspørgslen efter opbevaring på tværs af ministerier, uddannelse og finans. Regeringsmandater for levering af digitale tjenester og cloud-adoption accelererer datagenereringsvolumener. Med statsledede smart city-projekter stiger behovet for realtidsanalyse og videolagring hurtigt. Dette har drevet indkøb af skalerbar og robust lagringsinfrastruktur af offentlige myndigheder. Egyptens datacenterlagermarked nyder godt af budgetallokeringer til nationale datahubs og suveræne cloud-initiativer. Det har skabt en stabil efterspørgsel fra statsdrevne banker, universiteter og offentlige sundhedsnetværk. Virksomheder følger nu lignende tendenser for at tilpasse sig overholdelse og datasuverænitet. Denne politikdrevne digitale transformation er afgørende for at forme Egyptens fremtidige datalandskab. Investorer ser denne tilpasning som en grundlag for langsigtet infrastrukturstabilitet.

- For eksempel indviede Egypten sit første regeringsdata- og cloud computing-center i Ain Sokhna i april 2024, der spænder over 23.500 kvm med 10.000 kvm aktiv infrastruktur for at centralisere data for alle ministerier og muliggøre AI-drevet analyse.

Virksomhedsskift mod cloud-native applikationer driver behovet for skalerbar og fleksibel lagringsinfrastruktur

Egyptiske virksomheder skifter fra ældre systemer til cloud-native platforme, der er afhængige af højtydende lagring. Datahungrige applikationer inden for fintech, telekommunikation og detailhandel kræver hurtig, sikker adgang med minimal nedetid. Traditionelle lagringsmodeller har vist sig ineffektive for dynamiske arbejdsbelastninger, hvilket fører til stigende efterspørgsel efter hybrid og softwaredefineret lagring. Egyptens datacenterlagermarked har reageret med fleksible løsninger, der optimerer ydeevne og omkostninger. Leverandører tilbyder nu flash-arrays, NVMe-systemer og hyperkonvergeret infrastruktur til private og multi-cloud opsætninger. Virksomheder ser IT-modernisering som en vækstmuliggører og data som en konkurrencefordel. Dette skift mod agilitet og hastighed har gjort investering i pålidelig lagringsarkitektur til en prioritet på bestyrelsesniveau. Markedet nyder godt af stigende digitale transaktionsvolumener og indholdsleveringsarbejdsbelastninger. Strategiske infrastrukturforbedringer er nu i overensstemmelse med bredere virksomhedstransformationsmål.

- For eksempel lancerede Huawei Cloud sin offentlige cloud-tjeneste i Kairo-regionen i maj 2024, certificeret til regeringsbrug og understøttende suveræne cloud-behov på tværs af flere sektorer med Tier-3-kompatibel infrastruktur.

Udbredt AI og analyseadoption på tværs af industrier øger kravene til lav-latens dataadgang

AI-brugssager i Egypten vokser inden for finansiel bedrageridetektion, sundhedsdiagnostik, videoovervågning og smart produktion. Disse applikationer kræver lav-latens, høj-gennemstrømningslagringssystemer for effektivt at behandle realtidsdata. Flash-baserede løsninger og NVMe-aktiverede arrays vinder frem på grund af hastighed og udholdenhed. Egyptens datacenterlagermarked udnytter denne trend ved at implementere ydeevneoptimeret lagring i edge- og kerneopsætninger. AI-drevne operationer kræver massive parallelle datafeeds, især til træning af modeller eller inferens. Virksomheder prioriterer nu IOPS og gennemstrømningsydelse over grundlæggende lagerkapacitet. IT-teams implementerer lagdelt lagring med caching til latensfølsomme arbejdsbelastninger. Denne dynamiske ændring i forventninger driver innovation i, hvordan datacentre arkitekterer deres lagringsstak. Højtydende infrastruktur er blevet afgørende for at levere AI i skala i Egypten.

Stigningen af telekomdata, streaming og indholdsplatforme ændrer lagringsmønstre i Egypten

Eksplosionen af 4G/5G-netværk, mobilapplikationer og digitale platforme har genereret hidtil usete datamængder. Egyptens voksende unge befolkning forbruger store mængder video- og sociale medieindhold, hvilket øger båndbredde- og lagerbelastningen på teleselskaberne. Lagringssystemer skal nu understøtte millioner af samtidige brugere, store filoverførsler og konstant videoafspilning. Markedet for datacenterlagring i Egypten ser en stærk adoption af skalerbar objektlagring, især inden for telekom- og underholdningssektorerne. Indholdsleveringsnetværk og caching-infrastruktur kræver optimeret lagring for at reducere latenstid og forbedre brugeroplevelsen. Teleselskaber moderniserer deres lagringsbackends for effektivt at håndtere kundeanalyser, faktureringsdata og streamingindhold. Efterspørgslen efter højkapacitets- og lavprislagringskonfigurationer stiger blandt internetudbydere og dataplatforme. Denne tendens ændrer, hvordan telekomudbydere designer digital infrastruktur i landet.

Markedstendenser

Øget brug af edge-datacentre og distribuerede lagringsnoder til at understøtte realtidsapplikationer

Edge computing vinder frem i Egypten, især inden for logistik, detailhandel og smart transport. Organisationer implementerer distribuerede mikrodatacentre for at behandle data tættere på slutbrugerne. Dette reducerer latenstid og forbedrer servicekvaliteten på tværs af byer og fjerntliggende områder. Markedet for datacenterlagring i Egypten tilpasser sig ved at integrere kompakte lagringsnoder i regionale knudepunkter. Disse noder understøtter lokaliseret caching, analyser og realtidsbehandling. Edge-implementeringer bruger ofte flash-lagring med høj udholdenhed og hurtige adgangshastigheder. Smarte bysystemer og digitale betalingsplatforme drager fordel af sådanne opsætninger. Denne tendens styrker Egyptens lagringsinfrastruktur på tværs af ikke-centraliserede lokationer. Virksomheder betragter nu edge som kritisk for operationel effektivitet og levering af digitale tjenester.

Fremkomsten af grøn lagringsinfrastruktur og energieffektivt lagringsudstyr blandt førende operatører

Bæredygtighed er en stigende prioritet for datacenteroperatører i Egypten, hvilket påvirker lagringsdesign og indkøb. Leverandører promoverer nu lavenergilagringssystemer, energieffektive drev og intelligent køling til lagringsstativer. Markedet for datacenterlagring i Egypten afspejler en voksende præference for SSD’er frem for HDD’er på grund af lavere energiforbrug og hurtigere ydeevne. Hyperscale- og colocation-udbydere integrerer ESG-kriterier i planlægningen af datainfrastruktur. Regeringsledede grønne bygningscertificeringer opmuntrer også til adoption af bæredygtige lagringsteknologier. Store virksomheder vurderer i stigende grad CO2-aftryk, før de investerer i lagringsudstyr. Dette skift understøtter Egyptens bredere miljømål og skaber efterspørgsel efter innovation i miljøvenlige lagringssystemer. Det påvirker design og operationel strategi for nye datacenterprojekter.

Adoption af softwaredefinerede lagringsplatforme til samlet styring på tværs af hybride miljøer

Software-defineret storage (SDS) løsninger er ved at transformere, hvordan IT-teams håndterer forskellige lagringsressourcer. Virksomheder i Egypten implementerer SDS for at abstrahere hardware, forenkle operationer og reducere omkostninger. Det muliggør enhedskontrol på tværs af SAN, NAS og objektlagringsplatforme. Det egyptiske datacenterlagringsmarked viser en stigende efterspørgsel efter SDS i multi-cloud og hybrid cloud-miljøer. IT-afdelinger udnytter SDS til at samle kapacitet, automatisere provisionering og anvende smarte politikker. Denne tendens giver virksomheder mulighed for at skalere lagring mere fleksibelt og imødekomme skiftende arbejdsbelastningsbehov. SDS forbedrer ydeevnen, forenkler backups og muliggør problemfri datamobilitet. Det øger også ROI ved at forlænge aktivernes livscyklus og reducere afhængighed. Virksomheder foretrækker SDS for dets smidighed og kompatibilitet med moderne IT-stakke.

Vækst af branchespecifikke lagringsløsninger skræddersyet til compliance, analyse og datalivscyklusbehov

Sektorer som BFSI, sundhedsvæsen og offentlige tjenester har unikke krav til dataopbevaring, privatliv og adgang. Lagringsleverandører tilbyder nu specialiserede løsninger skræddersyet til sektorspecifikke compliance- og analysearbejdsgange. Det egyptiske datacenterlagringsmarked drager fordel af denne tendens gennem vertikaliserede tilbud, der er i overensstemmelse med lokale regulatoriske behov. For eksempel har banker brug for krypteret lagring med realtidsreplikering, mens hospitaler kræver medicinske billedarkiver med hurtig hentning. Tilpassede arkitekturer forbedrer ydeevne, sikkerhed og langsigtet pålidelighed. Branchespecifikke løsninger inkluderer ofte politikbaseret tiering, uforanderlig lagring og AI-drevne indsigter. Denne tilgang tilføjer værdi ud over rå kapacitet ved at tilpasse sig slutbrugerens mål. Leverandører differentierer sig ved at levere målrettede funktioner til kritiske vertikaler.

Markedsudfordringer

Langsom cloud-migrering og afhængighed af legacy-infrastruktur på tværs af regering og traditionelle virksomheder

Selvom Egypten har gjort fremskridt med digital transformation, er mange offentlige sektor-enheder stadig afhængige af legacy-infrastruktur. Langsom migrering til skyen begrænser smidighed og øger operationel risiko. On-premises systemer mangler den skalerbarhed og modstandsdygtighed, der er nødvendig for moderne arbejdsbelastninger. Det egyptiske datacenterlagringsmarked skal adressere denne fragmentering på tværs af ældre lagringsaktiver og forældede indkøbscyklusser. Høje startomkostninger, begrænset teknisk ekspertise og frygt for serviceafbrydelse hæmmer adoptionen af næste generations lagring. Disse barrierer forsinker kritiske opgraderinger, især i mellemstore regeringsagenturer og traditionelle virksomheder. Systemintegratorer og leverandører skal investere i træning og support for at fremskynde cloud-parathed. Uden modernisering vil afhængighed af legacy fortsat skabe ineffektivitet og sikkerhedsrisici.

Begrænsninger i strømforsyning og mangler i køleinfrastruktur begrænser implementeringen af højtydende lagring

Egypten står over for udfordringer med at opretholde en stabil strømforsyning på tværs af alle regioner. Datacentre kræver stabil elektricitet og specialiserede kølesystemer til høj-densitets lagringsarrays. Intermitterende strømafbrydelser og infrastrukturflaskehalse øger omkostningerne og reducerer systemets pålidelighed. Det egyptiske datacenterlagermarked skal tilpasse sig operationelle begrænsninger, der påvirker oppetid og ydeevne. Landdistrikter og byer på andet niveau står over for større infrastrukturunderskud, hvilket begrænser planer for edge-udvidelse. Strømkrævende arbejdsbelastninger som AI og videobehandling kan ikke fungere optimalt uden termisk styring. Dette begrænser udrulningen af all-flash arrays eller storskala SAN-systemer uden for større byer. Effektive køle- og backup-strømsystemer er kritiske for at udvide moderne lagring på tværs af Egypten. Operatører er tvunget til at gå på kompromis med ydeevnen på grund af fysiske begrænsninger.

Markedsmuligheder

Hurtig vækst af digitale startups og e-handelsplatforme skaber efterspørgsel efter fleksible lagringsløsninger

Egyptens blomstrende tech-økosystem inkluderer fintechs, e-handelsaktører og indholdsplatforme, der kræver agile lagringsmodeller. Disse virksomheder har brug for omkostningseffektive, skalerbare systemer til at understøtte uforudsigelig datavækst. Det egyptiske datacenterlagermarked kan fange denne efterspørgsel ved at tilbyde modulær, API-integreret og cloud-native lagring. Startups adopterer ofte hybride arkitekturer, der kombinerer SSD for ydeevne og objektlagring for skala. Efterspørgsel fra digitalt indfødte virksomheder vil hjælpe med at udvide lageradoptionen på tværs af den private sektor.

Internationale undersøiske kabelprojekter og regional sammenkobling forbedrer Egyptens lagergateway-potentiale

Egyptens strategiske geografi og investering i landestationer for undersøiske kabler har positioneret det som en regional datagateway. Nye kabler, der forbinder Afrika, Europa og Asien, muliggør lav-latens forbindelse. Det egyptiske datacenterlagermarked drager fordel af dette ved at understøtte caching, peering og indholdslagringsknudepunkter. Grænseoverskridende dataflow skaber muligheder for colocation og hyperscale-udbydere til at bygge skalerbare lagringsryggrader. Egyptens rolle i regional dataudveksling øger efterspørgslen efter moderne lagerkapacitet.

Markedssegmentering

Efter lagertype

Traditionel lagring fortsætter med at lede på grund af store installerede baser på tværs af offentlige og ældre virksomhedssystemer. Dog vinder all-flash lagring andele på det egyptiske datacenterlagermarked på grund af stigende efterspørgsel efter hastighed og energieffektivitet. Hybrid lagring ser en stabil optagelse, især blandt mellemstore virksomheder, der søger en balance mellem omkostninger og ydeevne. Innovation inden for flashpriser og tæthed driver skiftet fra mekaniske til elektroniske medier.

Efter lagringens implementering

Storage Area Network (SAN) systemer dominerer på grund af deres brug i mission-critical applikationer på tværs af telekom- og BFSI-sektorerne. NAS-systemer ser anvendelse i virksomhedens backup og medie-rige applikationer. DAS-systemer forbliver almindelige i edge og on-prem opsætninger. Det egyptiske datacenterlagermarked er vidne til hybride implementeringer, der integrerer SAN og NAS for at understøtte blandede arbejdsbelastningsmiljøer.

Efter komponent

Hardware har en større andel i Egyptens datacenterlagermarked, især for kerne systemer som disk arrays og controllere. Softwaresegmentet vokser hurtigere, drevet af SDS-adoption og intelligente lagringsstyringsplatforme. Integrerede hardware-softwarepakker får opmærksomhed, især inden for højtydende computing og analyse.

Efter Medium

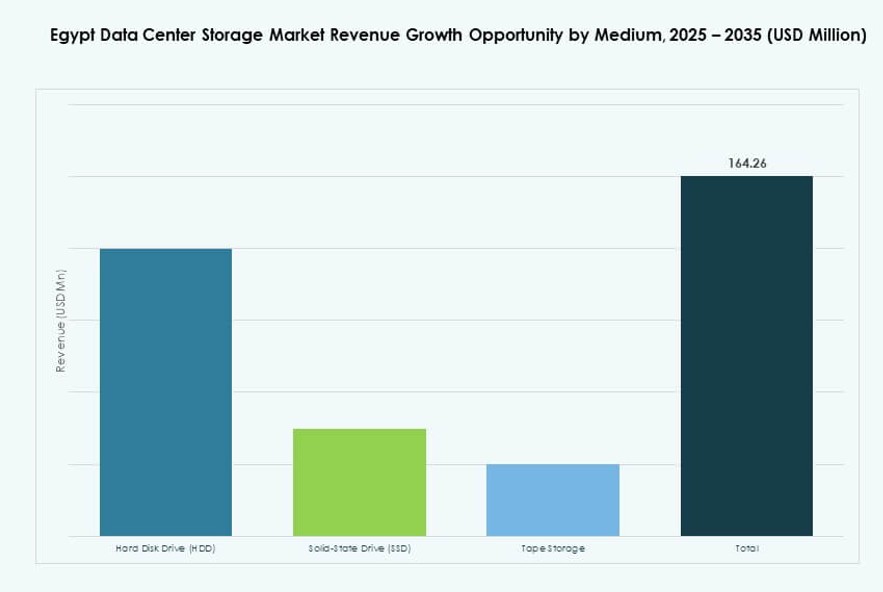

Solid-State Drives (SSD) vinder hurtigt indpas på grund af overlegen hastighed og pålidelighed. HDD’er fører stadig i volumen, især til kold data og arkiveringsbrug. Båndlagring er begrænset, men fortsætter i sektorer med høje krav til overholdelse som bank og regering. Egyptens datacenterlagermarked ser en voksende SSD-brug i primære arbejdsbelastninger og cachelag.

Efter Implementeringsmodel

On-premises modeller dominerer på grund af sikkerhed, kontrol og lovgivningsmæssige krav. Dog udvider cloud-baseret lagring sig på tværs af detailhandel, uddannelse og startups. Hybride implementeringer stiger, hvilket giver organisationer mulighed for at balancere fleksibilitet og overholdelse. Egyptens datacenterlagermarked udvikler sig med en tendens mod cloud-first strategier i nye byggerier.

Efter Anvendelse

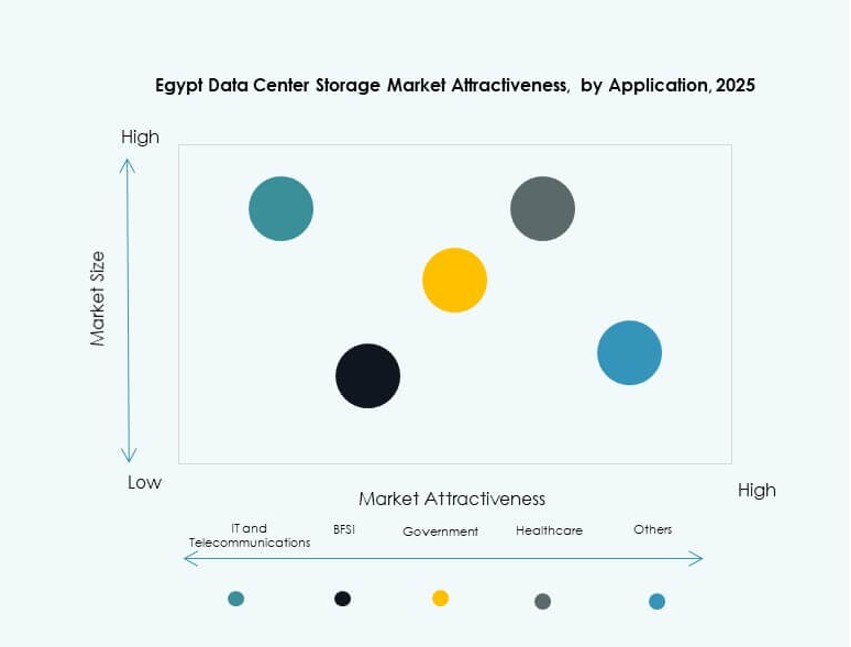

IT og telekommunikation forbliver de største bidragydere i Egyptens datacenterlagermarked, drevet af høje datagennemstrømnings- og oppetidsbehov. BFSI følger tæt på grund af behovet for sikker transaktionslagring og overholdelse. Regeringen er et andet nøglesegment på grund af digitale transformationsinitiativer. Efterspørgslen efter sundhedslagre vokser med medicinsk billeddannelse og e-sundhedssystemer. Andre sektorer som medier, logistik og uddannelse viser også moderat optagelse.

Regionale Indsigter

Kairo Leder med Over 65% Andel På Grund af Tæt Erhvervsbase og Offentlig Sektor Infrastruktur

Kairo har den største andel i Egyptens datacenterlagermarked på grund af sin rolle som administrativt og økonomisk centrum. Det huser store regeringsdatacentre, telekommunikationsudvekslinger, finansielle institutioner og erhvervscampusser. Efterspørgslen efter lagring forbliver høj på grund af centraliserede IT-politikker og høje datagenereringsrater. Internationale operatører foretrækker Kairo på grund af forbindelsesmuligheder og infrastrukturberedskab. De fleste greenfield-projekter og private colocation-sites er også koncentreret her. Regionen står for over 65% af den samlede lagerkapacitet i Egypten.

Alexandria Fremstår med 20% Andel På Grund af Kabel Landingspunkter og Havnecentreret Digitalisering

Alexandria rangerer som nummer to og bidrager med næsten 20% af Egyptens datacenterlagermarked. Det drager fordel af sin nærhed til undersøiske kabelsystemer og internationale båndbreddeknudepunkter. Voksende handel og havnelogistik digitalisering driver efterspørgslen efter lagringssystemer. Lokale internetudbydere, indholdsleverandører og uddannelsesinstitutioner driver stabil vækst. Infrastrukturforbedringer i metro- og industrizoner understøtter edge og sekundære dataimplementeringer. Alexandria tiltrækker også små colocation-faciliteter fokuseret på indholdscaching og backup.

- For eksempel etablerede Orange Egypt et cloud-klar datacenter i Alexandria i partnerskab med Huawei for at levere virksomhedens cloud-tjenester og støtte udvidelsen af digital infrastruktur i det nordlige Egypten. Faciliteterne er designet til at opfylde kravene til høj tilgængelighed og katastrofegendannelse.

Andre Guvernementer Bidrager med 15% med Voksende Lagringsbehov fra Edge, Uddannelse og E-Regeringsinitiativer

Regioner som Giza, Suez og Øvre Egypten har tilsammen en markedsandel på 15%, drevet af edge-implementeringer og uddannelsesdatacentre. Regeringsinitiativer for datadecentralisering og smarte tjenester driver lokaliseret efterspørgsel. Disse områder står over for infrastrukturelle udfordringer, men tilbyder muligheder for modulære og lavenergilagringssystemer. Skoler, kommunale netværk og provinsielle sundhedsenheder er nøglekunder. Investeringer er langsomt ved at tage fart i edge-datacentre for at betjene underforbundne regioner. Disse guvernementer spiller en voksende rolle i den rumlige diversificering af lagringsinfrastruktur.

- For eksempel udvidede Ministeriet for Kommunikation og Informationsteknologi Digital Egypt-initiativet ud over Kairo i 2024, ved at implementere regeringsdataplatforme og sikre backupsystemer for guvernementer som Giza og Øvre Egypten.

Konkurrenceindsigt:

- Telecom Egypt Data Centres

- Raya Data Center

- Giza Systems

- Dell Technologies

- IBM Corporation

- Hewlett Packard Virksomhed (HPE)

- Huawei Technologies

- Cisco Systems

- NetApp

- Lenovo Group

Egyptens datacenterlagringsmarked har en konkurrencemæssig blanding af lokale og globale aktører, hver med fokus på forskellige kundesegmenter. Telecom Egypt og Raya Data Center leder det indenlandske marked med stærke bånd til den offentlige sektor og telekommunikationsinfrastruktur. Giza Systems støtter store virksomhedsimplementeringer gennem systemintegration. Globale leverandører som Dell, HPE, Huawei og IBM dominerer virksomhedens og cloud-lagringssegmenterne ved at tilbyde avancerede platforme og modulære løsninger. NetApp og Cisco spiller nøgleroller i softwaredefinerede og hybride miljøer. Konkurrencen centrerer sig om ydeevne, skalerbarhed, energieffektivitet og overholdelsesmuligheder. Den forbliver intens på grund af den voksende efterspørgsel på tværs af BFSI, telekommunikation og regering. Aktører investerer i lokaliseret support, økosystempartnerskaber og regionsspecifikke løsninger for at opnå markedsandel.

Seneste udviklinger:

- I oktober 2025 annoncerede NEOIX og DAI Infrastruktur et strategisk partnerskab for at udvikle et hyperscale og grønt datacenterøkosystem i Egypten. Dette samarbejde fremmer infrastrukturindsatser, der understøtter storstilet lagring, energieffektive faciliteter og næste generations tjenester skræddersyet til globale og regionale kunder.

- I september 2025 gav Telecom Egypt foreløbig godkendelse til Helios Investment Partners’ bindende tilbud om et strategisk partnerskab i dets Regional Data Hub (RDH) datacenterprojekt. Helios vil erhverve cirka 75-80% ejerandel i RDH-datterselskabet.