Sammanfattning:

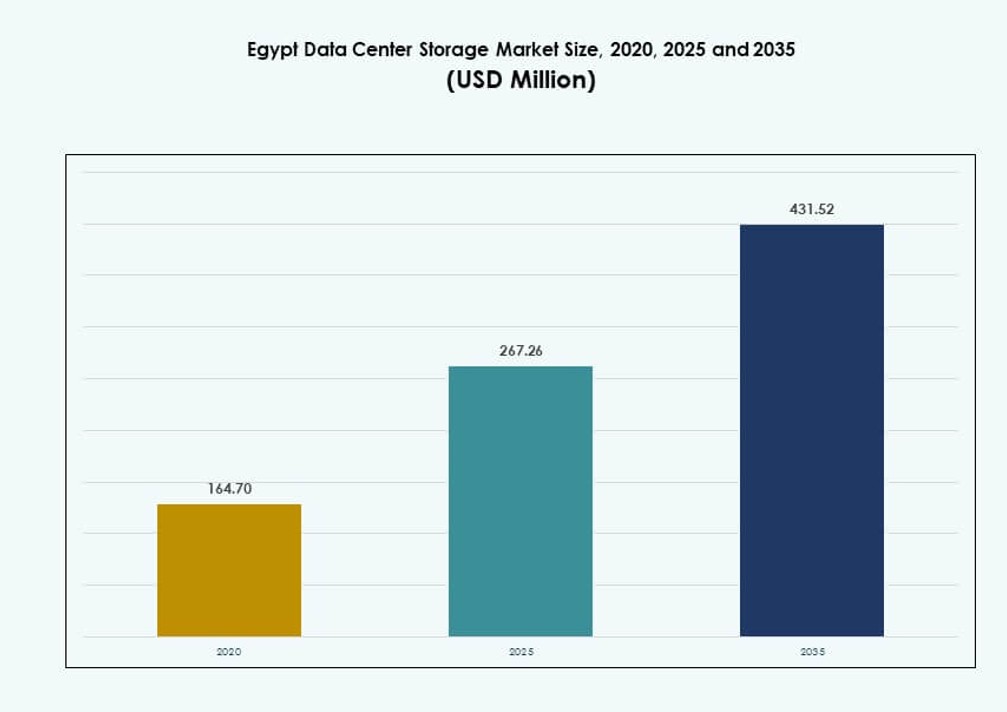

Marknaden för datacenterlagring i Egypten värderades till 164,70 miljoner USD år 2020 och förväntas nå 267,26 miljoner USD år 2025 och 431,52 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 4,90% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Egypten 2025 |

267,26 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för datacenterlagring i Egypten |

4,90% |

| Marknadsstorlek för datacenterlagring i Egypten 2035 |

431,52 miljoner USD |

Marknaden expanderar på grund av ökad användning av molnbaserade plattformar, växande digitalisering av företag och nationella strategier fokuserade på smart infrastruktur. Efterfrågan på skalbara, säkra och energieffektiva lagringssystem ökar inom telekom, finans och offentlig sektor. AI, analys och innehållsströmningstjänster påverkar lagringsarkitekturen. Marknaden spelar en viktig roll i att stödja nationell datasuveränitet, företagsomvandling och regional sammankoppling. Företag och investerare ser det som en strategisk tillgång i Egyptens skifte mot digital infrastruktur.

Kairo leder inom lagringsinfrastruktur tack vare sin datakoncentration, statligt stöd och täta företagsnärvaro. Alexandria växer med stöd från kabelanslutningsstationer och smarta hamninitiativ. Andra regioner som Suez och Giza växer stadigt med edge-implementeringar och utbildningsdrivna digitala nav. Strategiskt läge och infrastrukturutbyggnad positionerar Egypten som en regional port för lagrings- och molntjänster. Dessa dynamiker stödjer decentraliserad tillväxt över flera urbana zoner.

Marknadsdynamik:

Marknadsdrivkrafter

Statligt stödda digitala infrastrukturprogram skapar stark efterfrågan på lagring inom offentlig och privat sektor

Expansionen av Egyptens digitala ekonomi stöds av nationella strategier som “Digital Egypt”, vilket stärker lagringsbehovet inom ministerier, utbildning och finans. Statliga krav på digital tjänsteleverans och molnanvändning accelererar datagenereringsvolymer. Med statsledda smarta stadsprojekt ökar behovet av realtidsanalys och videolagring snabbt. Detta har drivit upphandlingen av skalbar och motståndskraftig lagringsinfrastruktur av offentliga myndigheter. Egyptens datacenterlagringsmarknad gynnas av budgetallokeringar till nationella datahubbar och suveräna molninitiativ. Det har skapat en stadig efterfrågan från statliga banker, universitet och statliga hälsovårdsnätverk. Företag följer nu liknande trender för att anpassa sig till efterlevnad och datasuveränitetslagar. Denna policy-drivna digitala transformation är avgörande för att forma Egyptens framtida datalandskap. Investerare ser denna anpassning som en grund för långsiktig infrastrukturstabilitet.

- Till exempel invigde Egypten sitt första statliga data- och molnberäkningscenter i Ain Sokhna i april 2024, med en yta på 23 500 kvm och 10 000 kvm aktiv infrastruktur för att centralisera data för alla ministerier och möjliggöra AI-driven analys.

Företagsskifte mot molnbaserade applikationer driver behovet av skalbar och flexibel lagringsinfrastruktur

Egyptiska företag övergår från äldre system till molnbaserade plattformar som förlitar sig på högpresterande lagring. Datahungriga applikationer inom fintech, telekom och detaljhandel kräver snabb, säker åtkomst med minimal nedtid. Traditionella lagringsmodeller har visat sig ineffektiva för dynamiska arbetsbelastningar, vilket leder till en växande efterfrågan på hybrid- och mjukvarudefinierad lagring. Egyptens datacenterlagringsmarknad har svarat med flexibla lösningar som optimerar prestanda och kostnad. Leverantörer erbjuder nu flash-arrayer, NVMe-system och hyperkonvergerad infrastruktur för privata och multi-molninstallationer. Företag ser IT-modernisering som en tillväxtmöjlighet och data som en konkurrensfördel. Detta skifte mot smidighet och hastighet har gjort investeringar i pålitlig lagringsarkitektur till en prioritet på styrelsenivå. Marknaden gynnas av ökande digitala transaktionsvolymer och innehållsleveransarbetsbelastningar. Strategiska infrastrukturuppgraderingar anpassas nu till bredare företagsomvandlingsmål.

- Till exempel lanserade Huawei Cloud sin offentliga molntjänst i Kairo-regionen i maj 2024, certifierad för statlig användning och stödjer suveräna molnbehov över flera sektorer med Tier-3-kompatibel infrastruktur.

Utbredd AI- och analysanvändning över industrier höjer kraven på låg latens för dataåtkomst

AI-användningsfall i Egypten växer inom finansiell bedrägeridetektion, hälsovårdsdiagnostik, videoövervakning och smart tillverkning. Dessa applikationer kräver lagringssystem med låg latens och hög genomströmning för att effektivt bearbeta realtidsdata. Flash-baserade lösningar och NVMe-aktiverade arrayer vinner mark på grund av hastighet och uthållighet. Egyptens datacenterlagringsmarknad kapitaliserar på denna trend genom att implementera prestandaoptimerad lagring i edge- och kärninstallationer. AI-drivna operationer kräver massiva parallella dataflöden, särskilt för modellträning eller inferens. Företag prioriterar nu IOPS och genomströmning över grundläggande lagringskapacitet. IT-team implementerar lagrad lagring med caching för arbetsbelastningar känsliga för latens. Denna dynamiska förändring i förväntningar driver innovation i hur datacenter utformar sin lagringsstack. Högpresterande infrastruktur har blivit avgörande för att leverera AI i stor skala i Egypten.

Ökningen av telekomdata, streaming och innehållsplattformar förändrar lagringsmönster i Egypten

Explosionen av 4G/5G-nätverk, mobilapplikationer och digitala plattformar har genererat oöverträffade datavolymer. Egyptens växande ungdomsbefolkning konsumerar stora mängder video- och sociala medieinnehåll, vilket ökar bandbredden och lagringsbelastningen på telekomföretagen. Lagringssystem måste nu stödja miljontals samtidiga användare, stora filöverföringar och konstant videouppspelning. Marknaden för datacenterlagring i Egypten ser en stark adoption av skalbar objektlagring, särskilt inom telekom- och underhållningssektorerna. Innehållsleveransnätverk och cache-infrastruktur kräver optimerad lagring för att minska latens och förbättra användarupplevelsen. Telekomföretag moderniserar sina lagringssystem för att effektivt hantera kundanalys, faktureringsdata och strömmat innehåll. Efterfrågan på högkapacitets- och lågkostnadslagringskonfigurationer ökar bland internetleverantörer och dataplattformar. Denna trend omformar hur telekomleverantörer konstruerar digital infrastruktur i landet.

Marknadstrender

Ökad användning av kantdatacenter och distribuerade lagringsnoder för att stödja realtidsapplikationer

Kantberäkning vinner mark i Egypten, särskilt inom logistik, detaljhandel och smart transport. Organisationer implementerar distribuerade mikrodatorcenter för att bearbeta data närmare slutanvändarna. Detta minskar latens och förbättrar servicekvaliteten över städer och avlägsna områden. Marknaden för datacenterlagring i Egypten anpassar sig genom att integrera kompakta lagringsnoder i regionala nav. Dessa noder stödjer lokal cachelagring, analys och realtidsbearbetning. Kantinstallationer använder ofta flashlagring med hög uthållighet och snabba åtkomsthastigheter. Smarta stadssystem och digitala betalningsplattformar drar nytta av sådana installationer. Denna trend stärker Egyptens lagringsinfrastruktur på icke-centraliserade platser. Företag betraktar nu kant som kritiskt för operativ effektivitet och leverans av digitala tjänster.

Framväxten av grön lagringsinfrastruktur och energieffektiv lagringshårdvara bland ledande operatörer

Hållbarhet är en ökande prioritet för datacenteroperatörer i Egypten, vilket påverkar lagringsdesign och inköp. Leverantörer marknadsför nu lågströmslagringssystem, energieffektiva enheter och intelligent kylning för lagringsrack. Marknaden för datacenterlagring i Egypten återspeglar en växande preferens för SSD:er över HDD:er på grund av lägre energiförbrukning och snabbare prestanda. Hyperscale- och colocation-leverantörer integrerar ESG-kriterier i datainfrastrukturplanering. Statligt ledda certifieringar för gröna byggnader uppmuntrar också adoption av hållbara lagringsteknologier. Stora företag bedömer alltmer koldioxidavtrycket innan de investerar i lagringsutrustning. Denna förändring stödjer Egyptens bredare miljömål och skapar efterfrågan på innovation inom miljövänliga lagringssystem. Det påverkar design och operativ strategi för nya datacenterprojekt.

Adoption av programvarudefinierade lagringsplattformar för enhetlig hantering över hybrida miljöer

Lösningar för programvarudefinierad lagring (SDS) förändrar hur IT-team hanterar olika lagringsresurser. Företag i Egypten implementerar SDS för att abstrahera hårdvara, förenkla operationer och minska kostnader. Det möjliggör enhetlig kontroll över SAN-, NAS- och objektlagringsplattformar. Marknaden för datacenterlagring i Egypten visar en växande efterfrågan på SDS i multi-moln och hybridmoln miljöer. IT-avdelningar utnyttjar SDS för att samla kapacitet, automatisera provisionering och tillämpa smarta policyer. Denna trend gör det möjligt för företag att skala lagring mer flexibelt och möta föränderliga arbetsbelastningsbehov. SDS förbättrar prestanda, förenklar säkerhetskopior och möjliggör sömlös datamobilitet. Det ökar också avkastningen genom att förlänga tillgångars livscykler och minska inlåsning. Företag föredrar SDS för dess flexibilitet och kompatibilitet med moderna IT-staplar.

Tillväxt av branschspecifika lagringslösningar anpassade till efterlevnad, analys och datalivscykelbehov

Sektorer som BFSI, sjukvård och offentliga tjänster har unika krav på datalagring, integritet och åtkomst. Lagringsleverantörer erbjuder nu specialiserade lösningar anpassade till sektorspecifika efterlevnads- och analysarbetsflöden. Marknaden för datacenterlagring i Egypten drar nytta av denna trend genom vertikaliserade erbjudanden som stämmer överens med lokala regleringsbehov. Till exempel behöver banker krypterad lagring med realtidsreplikering, medan sjukhus kräver medicinska bildarkiv med snabb åtkomst. Anpassade arkitekturer förbättrar prestanda, säkerhet och långsiktig tillförlitlighet. Branschlösningar inkluderar ofta policybaserad nivåindelning, oföränderlig lagring och AI-drivna insikter. Detta tillvägagångssätt tillför värde bortom rå kapacitet genom att anpassa sig till slutanvändarmål. Leverantörer differentierar sig genom att leverera riktade funktioner för kritiska vertikaler.

Marknadsutmaningar

Långsam molnmigration och beroende av äldre infrastruktur inom regering och traditionella företag

Även om Egypten har gjort framsteg inom digital transformation, förlitar sig många offentliga sektorer fortfarande på äldre infrastruktur. Långsam migration till molnet begränsar flexibiliteten och ökar operativ risk. System på plats saknar den skalbarhet och motståndskraft som behövs för moderna arbetsbelastningar. Marknaden för datacenterlagring i Egypten måste hantera denna fragmentering över äldre lagringstillgångar och föråldrade upphandlingscykler. Höga initiala kostnader, begränsad teknisk expertis och rädsla för tjänsteavbrott hindrar antagandet av nästa generations lagring. Dessa hinder fördröjer kritiska uppgraderingar, särskilt i medelstora statliga myndigheter och traditionella företag. Systemintegratörer och leverantörer måste investera i utbildning och support för att påskynda molnberedskap. Utan modernisering kommer beroendet av äldre system att fortsätta skapa ineffektivitet och säkerhetsrisker.

Begränsningar i strömförsörjning och brister i kylinfrastruktur som begränsar högpresterande lagringsimplementeringar

Egypten står inför utmaningar med att upprätthålla konsekvent elförsörjning över alla regioner. Datacenter kräver stabil elektricitet och specialiserade kylsystem för högdensitetslagringssystem. Oregelbundna avbrott och infrastrukturflaskhalsar ökar kostnaderna och minskar systemets tillförlitlighet. Egyptens datacenterlagringsmarknad måste anpassa sig till operativa begränsningar som påverkar driftstid och prestanda. Landsbygdsområden och städer på andra nivåer står inför större infrastrukturunderskott, vilket begränsar expansionsplaner vid kanten. Strömkrävande arbetsbelastningar som AI och videobearbetning kan inte fungera optimalt utan termisk hantering. Detta begränsar distributionen av all-flash-arrayer eller storskaliga SAN-system utanför större städer. Effektiv kylning och reservkraftsystem är avgörande för att expandera modern lagring över hela Egypten. Operatörer tvingas kompromissa med prestanda på grund av fysiska begränsningar.

Marknadsmöjligheter

Snabb tillväxt av digitala startups och e-handelsplattformar skapar efterfrågan på flexibla lagringslösningar

Egyptens blomstrande tech-ekosystem inkluderar fintechs, e-handelsaktörer och innehållsplattformar som kräver smidiga lagringsmodeller. Dessa företag behöver kostnadseffektiva, skalbara system för att stödja oförutsägbar datatillväxt. Egyptens datacenterlagringsmarknad kan fånga denna efterfrågan genom att erbjuda modulära, API-integrerade och molnbaserade lagringar. Startups antar ofta hybridarkitekturer som kombinerar SSD för prestanda och objektlagring för skala. Efterfrågan från digitalt inhemska företag kommer att hjälpa till att utöka lagringsanvändningen inom den privata sektorn.

Internationella undervattenskabelprojekt och regional sammankoppling förbättrar Egyptens lagringsportens potential

Egyptens strategiska geografi och investeringar i undervattenskabelstationer har positionerat landet som en regional datagateway. Nya kablar som förbinder Afrika, Europa och Asien möjliggör låg latensanslutning. Egyptens datacenterlagringsmarknad drar nytta av detta genom att stödja caching, peering och innehållslagringshubbar. Gränsöverskridande dataflöden skapar möjligheter för colocation och hyperskala-leverantörer att bygga skalbara lagringsryggradsnät. Egyptens roll i regionalt datautbyte ökar efterfrågan på modern lagringskapacitet.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring fortsätter att leda på grund av stora installerade baser över offentliga och äldre företagssystem. Dock vinner all-flash-lagring andelar på Egyptens datacenterlagringsmarknad på grund av ökande efterfrågan på hastighet och energieffektivitet. Hybridlagring ser stadig tillväxt, särskilt bland medelstora företag som söker en balans mellan kostnad och prestanda. Innovation inom flashprissättning och densitet driver övergången från mekaniska till elektroniska medier.

Efter lagringsdistribution

Storage Area Network (SAN)-system dominerar på grund av deras användning i affärskritiska applikationer över telekom- och BFSI-sektorer. NAS-system ser användning i företagsbackup och mediarika applikationer. DAS-system är vanliga i edge- och on-prem-uppsättningar. Egyptens datacenterlagringsmarknad bevittnar hybridutbyggnader som integrerar SAN och NAS för att stödja blandade arbetsbelastningsmiljöer.

Efter komponent

Hårdvara har en större andel på Egyptens datacenterlagringsmarknad, särskilt för kärnsystem som diskarrayer och kontroller. Mjukvarusegmentet växer snabbare, drivet av SDS-adoption och intelligenta lagringshanteringsplattformar. Integrerade hårdvara-mjukvarupaket får uppmärksamhet, särskilt inom högpresterande databehandling och analys.

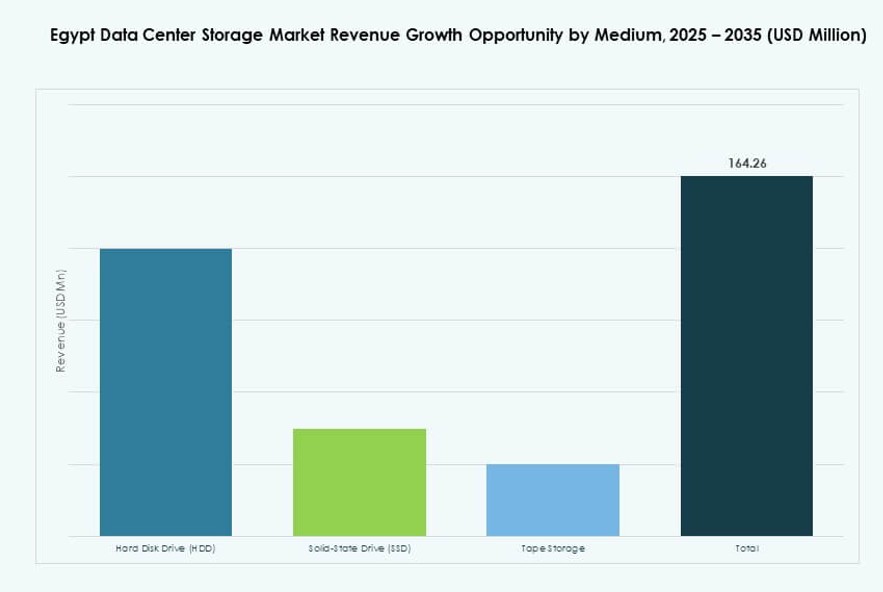

Efter Medium

Solid-State Drives (SSD) vinner snabbt mark tack vare överlägsen hastighet och tillförlitlighet. Hårddiskar (HDD) leder fortfarande i volym, särskilt för kall data och arkivanvändning. Bandlagring är begränsad men fortsätter i sektorer med höga efterlevnadskrav som bank och regering. Egyptens datacenterlagringsmarknad ser en växande användning av SSD i primära arbetsbelastningar och cachelager.

Efter Implementeringsmodell

Lokala modeller dominerar på grund av säkerhets-, kontroll- och regleringskrav. Dock expanderar molnbaserad lagring inom detaljhandel, utbildning och startups. Hybridimplementeringar ökar, vilket gör det möjligt för organisationer att balansera flexibilitet och efterlevnad. Egyptens datacenterlagringsmarknad utvecklas med en lutning mot moln-först-strategier i nya byggen.

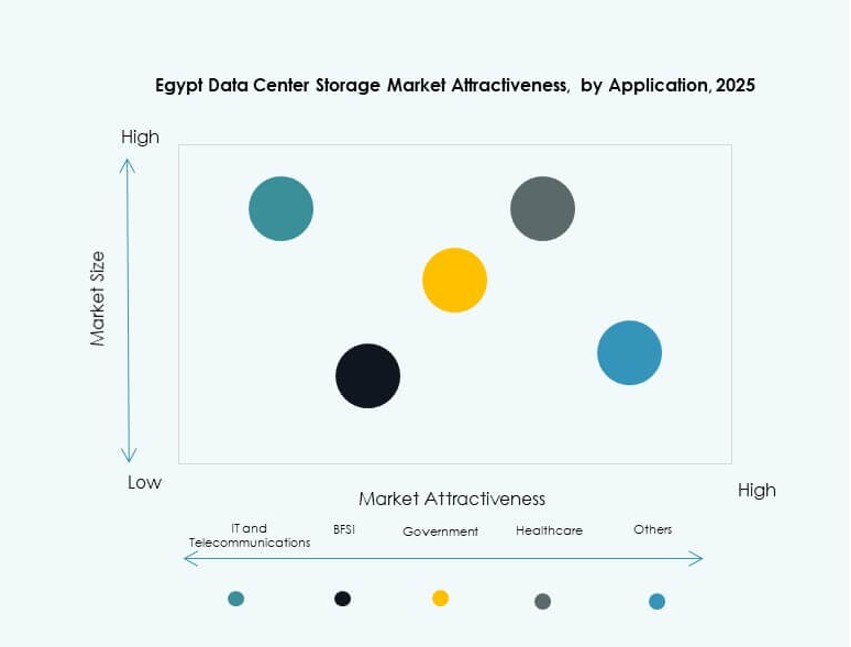

Efter Applikation

IT och telekommunikation förblir de främsta bidragsgivarna på Egyptens datacenterlagringsmarknad, drivet av höga datagenomströmnings- och drifttidsbehov. BFSI följer tätt på grund av säkra transaktionslagringar och efterlevnadskrav. Regeringen är ett annat nyckelsegment på grund av digitala transformationsinitiativ. Efterfrågan på lagring inom hälso- och sjukvård växer med medicinsk avbildning och e-hälsosystem. Andra sektorer som media, logistik och utbildning visar också måttlig upptagning.

Regionala Insikter

Kairo Leder med Över 65% Andel Tack vare Tät Företagsbas och Offentlig Sektor Infrastruktur

Kairo har majoritetsandelen på Egyptens datacenterlagringsmarknad på grund av sin roll som administrativt och ekonomiskt nav. Det rymmer stora statliga datacenter, telekomutbyten, finansiella institutioner och företagscampus. Efterfrågan på lagring förblir hög på grund av centraliserade IT-policyer och höga datagenereringsnivåer. Internationella operatörer föredrar Kairo på grund av anslutning och infrastrukturberedskap. De flesta nybyggnadsprojekt och privata colocation-platser är också koncentrerade här. Regionen står för över 65% av den totala lagringskapaciteten i Egypten.

Alexandria Framträder med 20% Andel Tack vare Kabelanslutningspunkter och Hamncentrerad Digitalisering

Alexandria rankas som tvåa och bidrar med nästan 20% av Egyptens datacenterlagringsmarknad. Det drar nytta av sin närhet till undervattenskabelsystem och internationella bandbreddsnoder. Växande handel och digitalisering av hamnlogistik driver efterfrågan på lagringssystem. Lokala internetleverantörer, innehållsleverantörer och utbildningsinstitutioner driver stadig tillväxt. Infrastrukturuppgraderingar i metro- och industriområden stöder kant- och sekundära datainstallationer. Alexandria attraherar också små colocation-anläggningar fokuserade på innehållscache och backup.

- Till exempel etablerade Orange Egypt ett molnklart datacenter i Alexandria i samarbete med Huawei för att leverera företagsmolntjänster och stödja digital infrastrukturutbyggnad i norra Egypten. Anläggningen är utformad för att uppfylla krav på hög tillgänglighet och katastrofåterställning.

Andra Guvernement Bidrar med 15% med Växande Lagringsbehov från Kant, Utbildning och E-Regeringsinitiativ

Regioner som Giza, Suez och Övre Egypten har tillsammans 15 % marknadsandel, drivet av edge-implementeringar och utbildningsdatacenter. Regeringsinitiativ för datadecentralisering och smarta tjänster driver lokal efterfrågan. Dessa områden står inför infrastrukturella utmaningar men erbjuder möjligheter för modulära och strömsnåla lagringssystem. Skolor, kommunala nätverk och provinsiella vårdenheter är nyckelkunder. Investeringar ökar långsamt i edge-datacenter för att betjäna underanslutna regioner. Dessa guvernement spelar en växande roll i den rumsliga diversifieringen av lagringsinfrastruktur.

- Till exempel utökade ministeriet för kommunikation och informationsteknik initiativet Digital Egypt bortom Kairo år 2024, genom att implementera statliga dataplattformar och säkra backupsystem för guvernement som Giza och Övre Egypten.

Konkurrensinsikter:

- Telecom Egypt Data Centers

- Raya Data Center

- Giza Systems

- Dell Technologies

- IBM Corporation

- Hewlett Packard Företagsversion (HPE)

- Huawei Technologies

- Cisco Systems

- NetApp

- Lenovo Group

Den egyptiska marknaden för datacenterlagring har en konkurrensmix av lokala och globala aktörer, som var och en riktar sig mot olika kundsegment. Telecom Egypt och Raya Data Center leder den inhemska marknaden med starka band till offentlig sektor och telekominfrastruktur. Giza Systems stödjer storskaliga företagsimplementeringar genom systemintegration. Globala leverantörer som Dell, HPE, Huawei och IBM dominerar företags- och molnlagringssegmenten genom att erbjuda avancerade plattformar och modulära lösningar. NetApp och Cisco spelar nyckelroller i mjukvarudefinierade och hybrida miljöer. Konkurrensen kretsar kring prestanda, skalbarhet, energieffektivitet och efterlevnadsförmåga. Den förblir intensiv på grund av ökande efterfrågan inom BFSI, telekom och regering. Aktörer investerar i lokaliserat stöd, ekosystempartnerskap och regionsspecifika lösningar för att vinna marknadsandelar.

Senaste utvecklingen:

- I oktober 2025 tillkännagav NEOIX och DAI Infrastruktur ett strategiskt partnerskap för att utveckla ett hyperskala och grönt datacenter-ekosystem i Egypten. Detta samarbete främjar infrastrukturinsatser som stödjer storskalig lagring, energieffektiva anläggningar och nästa generations tjänster anpassade till globala och regionala kunder.

- I september 2025 beviljade Telecom Egypt preliminärt godkännande till Helios Investment Partners bindande erbjudande om ett strategiskt partnerskap i dess Regional Data Hub (RDH) datacenterprojekt. Helios kommer att förvärva cirka 75–80 % andel i RDH-dotterbolaget.