Resumen ejecutivo:

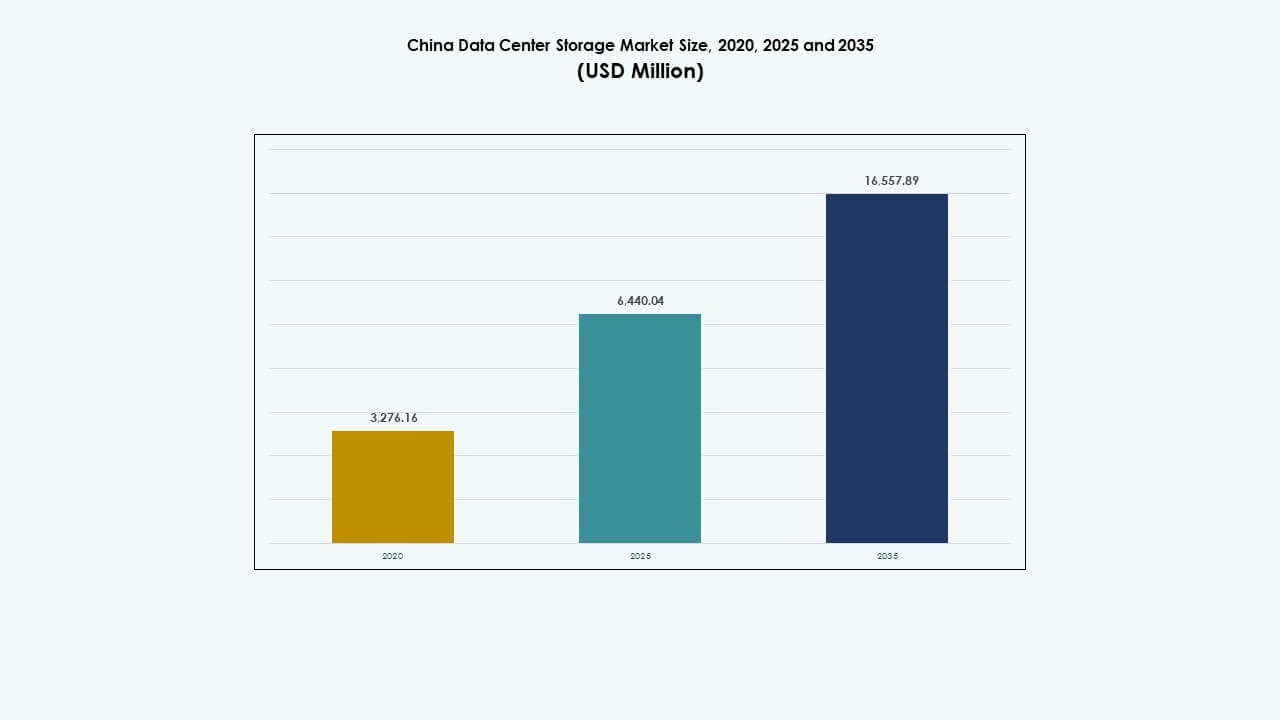

El tamaño del mercado de almacenamiento de centros de datos en China se valoró en USD 3,276.16 millones en 2020, alcanzando USD 6,440.04 millones en 2025 y se anticipa que llegará a USD 16,557.89 millones para 2035, con un CAGR del 9.74% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en China 2025 |

USD 6,440.04 Millones |

| Mercado de Almacenamiento de Centros de Datos en China, CAGR |

9.74% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en China 2035 |

USD 16,557.89 Millones |

El mercado se está expandiendo debido a la rápida adopción de la nube, las cargas de trabajo de IA y la fuerte demanda de almacenamiento en el borde. Las empresas están modernizando la infraestructura de TI, impulsadas por el almacenamiento definido por software y las soluciones NVMe. Las políticas de localización de datos y los programas de economía digital están llevando a los hiperescalares y empresas a construir sistemas de almacenamiento resilientes y escalables. La innovación en la gestión de almacenamiento impulsada por IA y los modelos de despliegue híbrido están dando forma a la infraestructura de próxima generación. Para los inversores, el mercado ofrece un potencial a largo plazo respaldado por políticas, demanda de rendimiento y el creciente volumen de datos no estructurados.

China Oriental lidera debido a la fuerte densidad empresarial y los principales centros tecnológicos en Shanghái, Hangzhou y Nanjing. China del Norte, con Beijing como epicentro de políticas e IA, continúa expandiendo los despliegues de nube soberana e hiperescala. Las regiones Occidental y Central, incluyendo Chengdu y Wuhan, están emergiendo con inversiones en centros de datos de campo verde y una economía de tierra-energía favorable, equilibrando gradualmente la capacidad de almacenamiento regional.

Dinámica del Mercado:

Impulsores del Mercado

La Transformación Digital y el Impulso Gubernamental Impulsan la Rápida Expansión de la Infraestructura de Almacenamiento

El mercado de almacenamiento de centros de datos en China se está expandiendo debido a la transformación digital en finanzas, salud, manufactura y comercio electrónico. Programas nacionales como “Nueva Infraestructura” y “Hecho en China 2025” aumentan la inversión en infraestructura de datos. Las empresas están actualizando sistemas de almacenamiento heredados a plataformas escalables y de alta velocidad. Los proveedores de servicios en la nube están expandiendo el almacenamiento para satisfacer la creciente demanda de SaaS, PaaS e IaaS. Las políticas de localización de datos impulsan aún más la demanda de centros de almacenamiento de datos regionales. Los análisis en tiempo real y las cargas de trabajo de IA requieren almacenamiento de baja latencia y alto rendimiento. El aumento de dispositivos conectados y 5G impulsa los volúmenes de datos no estructurados. El mercado se beneficia de fuertes actores nacionales e incentivos políticos. El mercado de almacenamiento de centros de datos en China permite estrategias digitales y fortalece la competitividad nacional.

- Por ejemplo, el Elastic Block Storage de Alibaba Cloud ofrece hasta 1,000,000 IOPS y 4,000 MB/s de rendimiento por disco con una durabilidad de datos del 99.9999999%.

La IA, IoT y la Computación en el Borde Impulsan la Demanda de Soluciones de Almacenamiento Rápidas y Escalables

La adopción de la IA está remodelando las necesidades de la arquitectura de almacenamiento, aumentando la demanda de computación de alto rendimiento (HPC) y matrices flash basadas en NVMe. Las empresas tecnológicas chinas que implementan modelos de IA a gran escala requieren acceso en tiempo real a conjuntos de datos masivos. La adopción de la computación en el borde en la fabricación, ciudades inteligentes y transporte exige almacenamiento distribuido con rendimiento de baja latencia. Las implementaciones de IoT en servicios públicos, logística e infraestructura amplifican el flujo de datos en tiempo real hacia los sistemas de almacenamiento en el borde y el núcleo. El almacenamiento flash e híbrido satisface las necesidades de velocidad y volumen de la convergencia de IA en el borde. Las inversiones públicas y privadas en infraestructura centrada en IA impulsan aún más la innovación. Se proyecta que la hoja de ruta 6G de China intensificará las necesidades de almacenamiento. Las empresas locales patentan activamente herramientas de integración de IA+almacenamiento. El mercado alinea la estrategia de almacenamiento con los sistemas inteligentes del futuro.

- Por ejemplo, Huawei OceanStor A800 entregó un ancho de banda estable de 698 GiB/s en la prueba 3D U-Net de MLPerf Storage v2.0 de 2025, apoyando 255 GPUs H100 con más del 90% de utilización.

La Migración a la Nube Empresarial y la Verticalización de la Industria Aceleran la Adopción de Almacenamiento Definido por Software

Las empresas están acelerando la migración a arquitecturas nativas de la nube, impulsando la demanda de almacenamiento definido por software (SDS). El SDS permite la gestión centralizada, automatización y escalabilidad horizontal en entornos multicloud. Los sectores de BFSI, salud y gobierno demandan una fuerte soberanía y control de datos, haciendo vital el SDS. Los operadores de telecomunicaciones están implementando SDS para redes centrales 5G y funciones en la nube distribuidas. El crecimiento de las cargas de trabajo en contenedores y las prácticas de DevOps apoyan el almacenamiento flexible y programable. Las plataformas SDS de código abierto están ganando tracción entre las empresas tecnológicamente avanzadas. Las empresas buscan reducir el TCO y la provisión ágil a través de la virtualización del almacenamiento. El Mercado de Almacenamiento de Centros de Datos en China apoya la personalización profunda del almacenamiento vertical. Permite a los proveedores de servicios satisfacer las necesidades de rendimiento y cumplimiento específicas de las aplicaciones.

Las Crecientes Inversiones en Instalaciones de Almacenamiento Verde y Resiliente Apoyan los Objetivos de Infraestructura a Largo Plazo

Los sistemas de almacenamiento energéticamente eficientes y resilientes son áreas clave de enfoque para grandes operadores e hiperescaladores. China está promoviendo centros de datos verdes alineados con los objetivos nacionales de neutralidad de carbono. Las empresas están reemplazando los sistemas antiguos basados en HDD con soluciones SSD e híbridas para mejorar la eficiencia energética. Los centros de datos están optimizando los niveles de almacenamiento para equilibrar el costo, la velocidad y el uso de energía. La refrigeración líquida y la integración de energía renovable influyen en el diseño de almacenamiento de próxima generación. Las ciudades de nivel 2 regionales ven un crecimiento localizado del almacenamiento impulsado por financiamiento vinculado a la sostenibilidad. Los operadores diseñan almacenamiento de respaldo y recuperación ante desastres para cumplir con los estándares de resiliencia en evolución. Los incentivos de políticas energéticas y los mandatos de la economía digital moldean los patrones de inversión. El Mercado de Almacenamiento de Centros de Datos en China se alinea con los objetivos nacionales de sostenibilidad y resiliencia de infraestructura.

Tendencias del Mercado

Crecimiento en Soluciones de Almacenamiento en Frío para Manejo de Datos de Archivo, Cumplimiento y No Estructurados

El crecimiento digital de China produce una gran cantidad de datos no estructurados que requieren una retención a largo plazo rentable. Las organizaciones invierten en almacenamiento en frío para vigilancia, registros de cumplimiento y datos históricos. Las bibliotecas de cintas y el almacenamiento basado en objetos dominan las implementaciones de archivo en el gobierno y la atención médica. Los organismos reguladores exigen ventanas de retención de datos más largas, impulsando la infraestructura de archivo. Las empresas de medios y vigilancia de video impulsan la demanda de almacenamiento en frío a escala de petabytes. Los hiperescaladores desarrollan zonas regionales de almacenamiento en frío para reducir los gastos operativos. Los proveedores de la nube ofrecen precios de almacenamiento por niveles para incentivar el uso de archivos. Esta tendencia apoya la economía de almacenamiento sostenible. El mercado de almacenamiento de centros de datos de China responde a las necesidades del ciclo de vida de los datos a largo plazo.

La adopción de interconexiones de alta velocidad y NVMe mejora el rendimiento del almacenamiento en cargas de trabajo sensibles a la latencia

La adopción de NVMe y NVMe-over-Fabrics (NVMe-oF) crece en implementaciones en la nube y empresariales. Las empresas que implementan análisis en tiempo real, comercio de alta frecuencia e IA/ML necesitan latencia de submilisegundos. NVMe aumenta el rendimiento en aplicaciones críticas como la conducción autónoma y las fintech. Los operadores actualizan la infraestructura de backend con PCIe Gen4/Gen5 para interconexiones más rápidas. Las telas de almacenamiento evolucionan hacia Ethernet e InfiniBand para soportar cargas de trabajo de alta IOPS. La adopción de NVMe mejora la densidad de racks y reduce el tiempo de respuesta de los servidores. Los entornos en la nube multitenant ganan flexibilidad con el almacenamiento NVMe componible. El mercado de almacenamiento de centros de datos de China ve un ROI más rápido con actualizaciones centradas en el rendimiento. La infraestructura NVMe eleva el techo de rendimiento en verticales críticos.

El auge de los proveedores de almacenamiento nacionales redefine la estrategia de adquisición e independencia tecnológica

La incertidumbre geopolítica acelera la preferencia por las marcas de almacenamiento nacionales. Los proveedores locales expanden I+D, ofrecen soluciones personalizadas y cumplen con la normativa. Las empresas cambian la adquisición hacia controladores, firmware y software a nivel de sistema operativo desarrollados en China. Las asociaciones entre ODM locales e hiperescaladores fortalecen los canales de innovación. Las certificaciones exigidas por los reguladores impulsan el almacenamiento de origen nacional en sectores sensibles. La producción nacional de SSD y controladores se escala para reemplazar componentes importados. Los centros de datos de propiedad gubernamental adoptan políticas de adquisición de almacenamiento de origen nacional. Las startups reciben financiación para construir plataformas de almacenamiento compatibles con exaescala. El mercado de almacenamiento de centros de datos de China se orienta hacia la independencia tecnológica nacional. Los actores nacionales construyen capacidades verticales de extremo a extremo.

La integración de IA y ML en la gestión del almacenamiento impulsa la automatización y las operaciones predictivas

Los proveedores de almacenamiento integran IA/ML en plataformas de gestión para auto-clasificación, predicción de fallos y análisis de uso. Las empresas reducen el tiempo de inactividad utilizando herramientas de mantenimiento predictivo. Las plataformas de orquestación habilitadas por IA optimizan el movimiento de datos según los patrones de uso. La provisión dinámica mejora la eficiencia de costos de almacenamiento. Los lagos de datos y almacenes se benefician del equilibrio inteligente de cargas de trabajo. Los conocimientos impulsados por ML ayudan a prever las necesidades de capacidad y prevenir la sobreprovisión. Los proveedores de la nube lanzan paneles de monitoreo de almacenamiento mejorados con IA. La auditoría de seguridad y cumplimiento se asiste con IA. El mercado de almacenamiento de centros de datos de China adopta infraestructura autónoma a gran escala. Las operaciones de almacenamiento inteligente respaldan un mayor tiempo de actividad del servicio y compromisos de SLA.

Desafíos del Mercado

El Aumento de la Soberanía de los Datos, la Ciberseguridad y las Presiones Regulatorias Incrementan la Complejidad del Almacenamiento

El Mercado de Almacenamiento de Centros de Datos en China enfrenta una complejidad regulatoria debido a la evolución de las leyes de gobernanza de datos. Las regulaciones de seguridad nacional requieren la localización de datos, lo que aumenta la redundancia en el despliegue de almacenamiento a través de las provincias. Las directrices más estrictas de clasificación de datos complican las operaciones de almacenamiento y respaldo transfronterizas. Las empresas deben navegar por estándares de cumplimiento de múltiples niveles en todos los sectores. Los ciberataques a infraestructuras críticas exigen mayores inversiones en protocolos de almacenamiento seguro. La adopción de cifrado de hardware y arquitectura de confianza cero aumenta los costos de capital. Las auditorías de almacenamiento y los requisitos de registro afectan el rendimiento del sistema. Debe cumplir tanto con la seguridad como con la agilidad sin comprometer la disponibilidad del servicio. Las empresas luchan por equilibrar el cumplimiento y la velocidad de innovación.

Inflación de Costos, Escasez de Habilidades y Adquisiciones Fragmentadas Desafían la Escalabilidad del Mercado

Los costos de infraestructura de almacenamiento aumentan debido a la escasez de chips, el aumento de los gastos laborales y las restricciones logísticas. La escasez de talento en SDS, NVMe y diseño de arquitectura de almacenamiento limita la escalabilidad de los proyectos. Las empresas más pequeñas carecen de equipos internos para gestionar entornos híbridos complejos. Las adquisiciones fragmentadas y los problemas de compatibilidad afectan las integraciones de almacenamiento de múltiples proveedores. Las aprobaciones gubernamentales retrasadas detienen las construcciones a gran escala en regiones clave. Enfrenta restricciones presupuestarias en las pymes a pesar de la creciente demanda. Las restricciones de importación de componentes también interrumpen los plazos de entrega. Los fabricantes de equipos originales deben equilibrar el precio del producto con el rendimiento y el cumplimiento. La fragmentación del mercado retrasa la consolidación de ecosistemas de almacenamiento estandarizados.

Oportunidades del Mercado

La Expansión en Centros de Datos de Borde Crea Demanda de Soluciones de Almacenamiento Localizadas y de Baja Latencia

Los proyectos de ciudades inteligentes, las industrias conectadas y los sistemas autónomos impulsan los despliegues de micro y centros de datos de borde. Estos despliegues necesitan almacenamiento compacto y eficiente en energía con acceso en tiempo real. Las empresas invierten en soluciones híbridas y SSD de borde para impulsar las cargas de trabajo de IoT. Las regiones desatendidas por los grandes proveedores ofrecen nuevas oportunidades. El Mercado de Almacenamiento de Centros de Datos en China apoya estrategias de almacenamiento distribuido en zonas de alto crecimiento.

El Crecimiento en Servicios de Almacenamiento Multinube y DRaaS Ofrece Nuevas Fuentes de Ingresos para los Proveedores

Las empresas prefieren cada vez más configuraciones híbridas y multinube por su flexibilidad y resiliencia. Las copias de seguridad basadas en la nube, DRaaS y almacenamiento como servicio ganan tracción en todos los sectores. Los proveedores de servicios gestionados desarrollan ofertas adaptadas a las pymes. Los cambios regulatorios también crean oportunidades para el almacenamiento en la nube seguro y conforme. Permite a los proveedores diversificar soluciones y escalar ingresos recurrentes.

Segmentación del Mercado

Por Tipo de Almacenamiento

El almacenamiento híbrido domina el mercado de almacenamiento de centros de datos en China debido a su equilibrio entre velocidad y rentabilidad. Las empresas combinan sistemas SSD y HDD para optimizar las cargas de trabajo según las necesidades de rendimiento. El almacenamiento totalmente flash está en aumento en los centros de datos de nivel I, donde las operaciones sensibles a la latencia exigen un mayor rendimiento. Los sistemas de almacenamiento tradicionales aún soportan cargas de trabajo heredadas en entornos gubernamentales y del sector público.

Por Despliegue de Almacenamiento

Los sistemas de Red de Área de Almacenamiento (SAN) tienen la mayor cuota de mercado en China debido a su alto rendimiento a nivel de bloque. SAN sigue siendo crítico para bases de datos transaccionales y plataformas de virtualización. Los sistemas NAS crecen de manera constante, respaldados por plataformas de colaboración y compartición de archivos empresariales. DAS continúa en entornos perimetrales donde la simplicidad y el costo son prioridades.

Por Componente

El hardware lidera el mercado de almacenamiento de centros de datos en China en términos de cuota de ingresos, ya que los dispositivos físicos forman la base para la capacidad de almacenamiento de datos. Las inversiones en hardware son impulsadas por SSDs, carcasas y controladores. Los componentes de software como plataformas de gestión de almacenamiento, virtualización y soluciones SDS están ganando terreno para la eficiencia operativa.

Por Medio

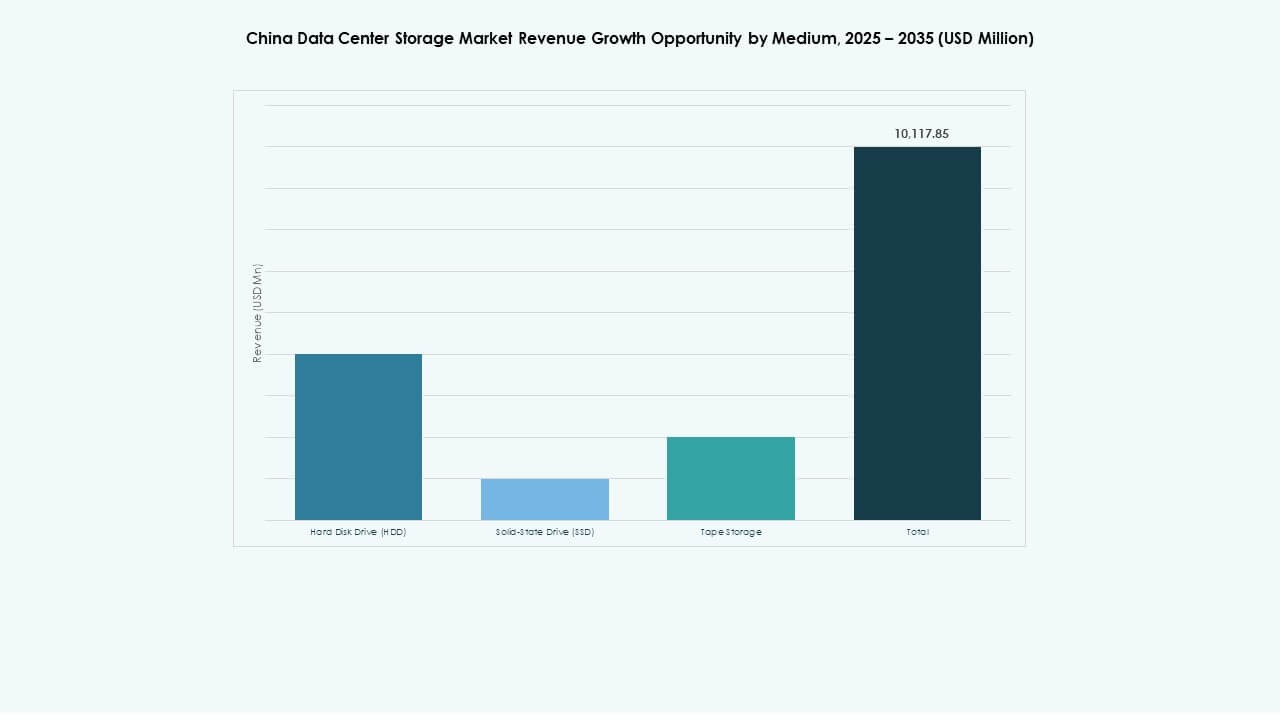

Las Unidades de Estado Sólido (SSD) superan a los HDD en tasa de adopción debido a sus ventajas de rendimiento y la caída del precio por gigabyte. Las SSD dominan en ciudades de nivel I y II, especialmente en centros de computación en la nube e inteligencia artificial. Los HDD siguen en uso para propósitos de archivo y almacenamiento en frío. El almacenamiento en cinta tiene un uso limitado en sistemas gubernamentales heredados.

Por Modelo de Despliegue

El despliegue basado en la nube está creciendo más rápido en el mercado de almacenamiento de centros de datos en China, impulsado por modelos SaaS y la transformación digital. Los modelos híbridos son ampliamente adoptados en los sectores financiero y de telecomunicaciones que requieren tanto control como escalabilidad. El almacenamiento en las instalaciones mantiene la demanda en sectores de alta seguridad y cumplimiento, como defensa y administración pública.

Por Aplicación

TI y Telecomunicaciones lideran la cuota de mercado debido a la demanda de hiperescalares, ISPs y operadores móviles. BFSI sigue con grandes necesidades de almacenamiento para datos de clientes, cumplimiento y transacciones digitales. Los segmentos gubernamentales y de salud priorizan el almacenamiento seguro y localizado. El mercado ve una creciente demanda de los sectores de comercio electrónico y educación bajo iniciativas de “internet plus”.

Perspectivas Regionales

China Oriental lidera el mercado de almacenamiento de centros de datos en China con más del 46% de participación, anclada por Shanghái, Hangzhou y Nanjing.

Esta subregión se beneficia de densos clústeres empresariales, proveedores de nube y ecosistemas fintech. También alberga importantes zonas de infraestructura digital con fibra de alta velocidad y redes eléctricas avanzadas. Los hiperescalares globales y nacionales priorizan China Oriental para la colocación premium y el despliegue de almacenamiento. Las inversiones continuas en acceso a cables submarinos y sitios de borde metropolitano solidifican aún más su liderazgo.

China del Norte tiene alrededor del 28% de cuota de mercado, respaldada por el papel de Beijing como centro regulador y de IA.

Las inversiones gubernamentales en proyectos de ciudades inteligentes y servicios de nube soberana fortalecen la demanda regional. El área se beneficia de la digitalización del sector público y de plataformas de nube a gran escala implementadas por los hiperescalares chinos. El norte de China también alberga zonas estratégicas de recuperación ante desastres y clústeres de innovación impulsados por políticas. Sigue siendo clave para los centros de entrenamiento de IA y la infraestructura de cumplimiento de almacenamiento a nivel nacional.

- Por ejemplo, la plataforma de nube soberana de Tencent Cloud, Tencent Cloud Empresarial (TCE), soporta infraestructura de IA de alto rendimiento utilizando su Red Xingmai y una arquitectura de almacenamiento escalable. Sus clústeres de IA aprovechan el almacenamiento a escala de petabytes y las interconexiones de 200 Gbps para potenciar el entrenamiento de modelos a gran escala.

El oeste y el centro de China representan un 26% combinado, liderados por Chengdu, Chongqing y Wuhan.

Estas regiones se benefician de incentivos nacionales para descentralizar la infraestructura digital. La disponibilidad de energía, los incentivos de tierras y la proximidad a centros industriales emergentes apoyan el crecimiento de la capacidad de almacenamiento. Los gobiernos locales promueven parques de centros de datos con paquetes de subsidios fiscales y energéticos. La región está evolucionando hacia un núcleo secundario para el almacenamiento en frío y de archivo a gran escala.

- Por ejemplo, bajo la estrategia “Datos del Este, Cómputo del Oeste” de China, Huawei está apoyando grandes centros de datos en Guizhou utilizando su sistema de almacenamiento OceanStor Pacific. Esta plataforma ofrece almacenamiento de alta densidad y escalable diseñado para cargas de trabajo en frío y de archivo en la infraestructura nacional de cómputo.

Perspectivas Competitivas:

- Huawei Technologies Co., Ltd.

- Inspur Group

- Sugon

- Lenovo Group

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Hitachi Vantara

El mercado de almacenamiento de centros de datos en China presenta un panorama altamente competitivo liderado por gigantes nacionales y proveedores tecnológicos globales. Huawei, Inspur, Sugon y Lenovo impulsan el dominio local a través de ofertas integradas, capacidades de pila vertical y fuertes lazos con proyectos liderados por el gobierno. Proveedores globales como Dell Technologies, HPE y Cisco mantienen participación en segmentos empresariales multinacionales y despliegues de nube híbrida. NetApp e IBM se centran en el almacenamiento definido por software y soluciones híbridas. Soporta una amplia gama de casos de uso, desde la nube a hiperescala hasta el respaldo empresarial y de borde. La diferenciación de productos, el cumplimiento normativo y el soporte localizado moldean las estrategias de los proveedores. Las colaboraciones, fusiones y adquisiciones, y la innovación verde siguen siendo palancas clave en este ecosistema en evolución.

Desarrollos Recientes:

- En abril de 2025, Huawei lanzó su Solución de Lago de Datos de IA, integrando el flash de alto rendimiento de la serie OceanStor A, el almacenamiento de objetos OceanStor Pacific y los sistemas de respaldo OceanProtect adaptados a las necesidades de almacenamiento de centros de datos.

- En enero de 2025, YMTC (Yangtze Memory Technologies Corp) comenzó a enviar su NAND 3D TLC de 5ª generación con 294 capas, logrando una densidad de 20 Gb/mm² para mejorar la competitividad del almacenamiento flash doméstico en el mercado de centros de datos de China.

- En noviembre de 2024, Inspur Cloud Services firmó un memorando de entendimiento con Cyberport de Hong Kong para desarrollar un clúster de computación de inteligencia artificial en Hong Kong, marcando la entrada formal de Inspur Cloud en el mercado de Hong Kong y expandiendo su papel en el suministro de infraestructura de IA y alto rendimiento que complementa la capacidad de almacenamiento en centros de datos regionales.