Résumé exécutif :

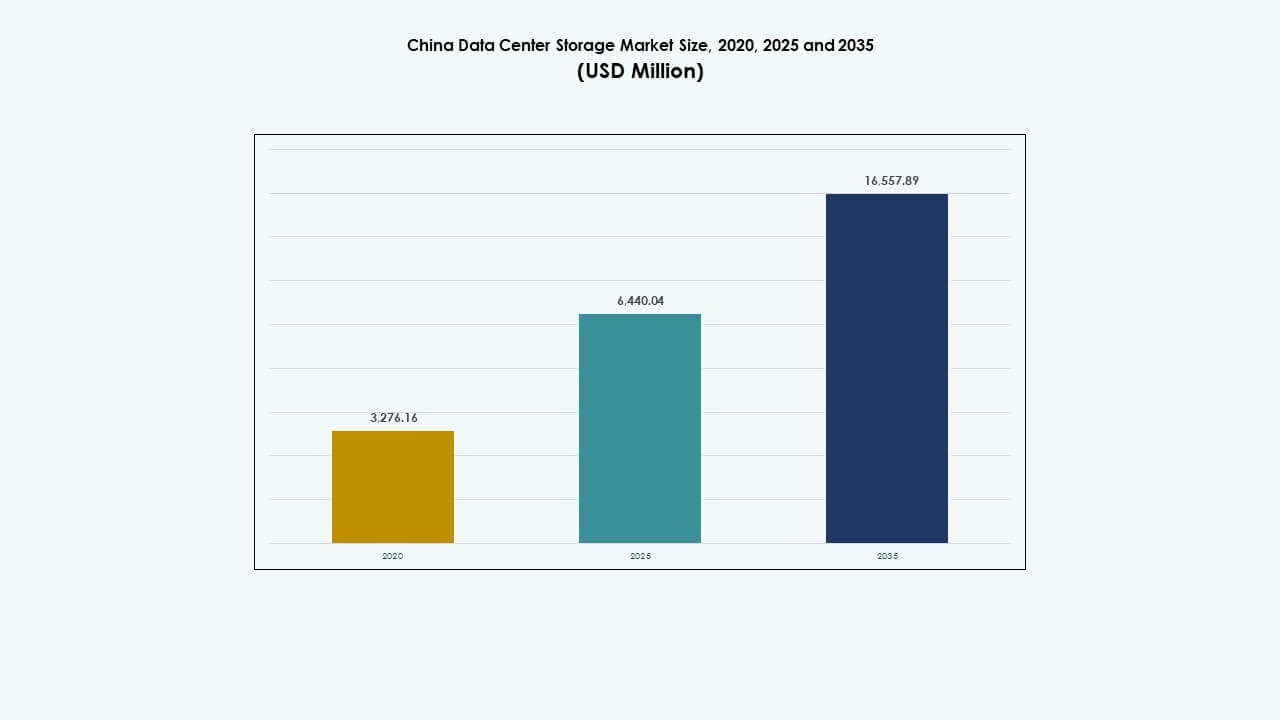

La taille du marché du stockage des centres de données en Chine était évaluée à 3 276,16 millions USD en 2020 pour atteindre 6 440,04 millions USD en 2025 et devrait atteindre 16 557,89 millions USD d’ici 2035, avec un TCAC de 9,74 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Chine 2025 |

6 440,04 Millions USD |

| Marché du Stockage des Centres de Données en Chine, TCAC |

9,74% |

| Taille du Marché du Stockage des Centres de Données en Chine 2035 |

16 557,89 Millions USD |

Le marché se développe grâce à l’adoption rapide du cloud, aux charges de travail IA et à la forte demande de stockage en périphérie. Les entreprises modernisent l’infrastructure informatique, motivées par le stockage défini par logiciel et les solutions NVMe. Les politiques de localisation des données et les programmes d’économie numérique poussent les hyperscalers et les entreprises à construire des systèmes de stockage résilients et évolutifs. L’innovation dans la gestion du stockage pilotée par l’IA et les modèles de déploiement hybrides façonne l’infrastructure de nouvelle génération. Pour les investisseurs, le marché offre un potentiel à long terme soutenu par la politique, la demande de performance et l’augmentation du volume de données non structurées.

L’Est de la Chine est en tête grâce à une forte densité d’entreprises et à des pôles technologiques majeurs à Shanghai, Hangzhou et Nanjing. Le Nord de la Chine, avec Pékin comme épicentre politique et de l’IA, continue d’étendre les déploiements de cloud hyperscale et souverain. Les régions de l’Ouest et du Centre, y compris Chengdu et Wuhan, émergent avec des investissements dans des centres de données greenfield et une économie terre-énergie favorable, équilibrant progressivement la capacité de stockage régionale.

Dynamique du Marché :

Moteurs du Marché

La Transformation Numérique et l’Impulsion Gouvernementale Alimentent l’Expansion Rapide de l’Infrastructure de Stockage

Le marché du stockage des centres de données en Chine se développe grâce à la transformation numérique dans la finance, la santé, la fabrication et le commerce électronique. Les programmes nationaux comme “Nouvelle Infrastructure” et “Fabriqué en Chine 2025” augmentent l’investissement dans l’infrastructure de données. Les entreprises modernisent les systèmes de stockage hérités vers des plateformes évolutives et à haute vitesse. Les fournisseurs de services cloud étendent le stockage pour répondre à la demande croissante de SaaS, PaaS et IaaS. Les politiques de localisation des données stimulent davantage la demande pour des hubs de stockage de données régionaux. Les analyses en temps réel et les charges de travail IA nécessitent un stockage à faible latence et à haut débit. L’augmentation des appareils connectés et de la 5G stimule les volumes de données non structurées. Le marché bénéficie de la présence de forts acteurs nationaux et d’incitations politiques. Le marché du stockage des centres de données en Chine permet des stratégies axées sur le numérique et renforce la compétitivité nationale.

- Par exemple, le stockage en bloc élastique d’Alibaba Cloud offre jusqu’à 1 000 000 IOPS et un débit de 4 000 Mo/s par disque avec une durabilité des données de 99,9999999 %.

L’IA, l’IoT et l’informatique de périphérie stimulent la demande de solutions de stockage rapides et évolutives

L’adoption de l’IA transforme les besoins en architecture de stockage, augmentant la demande pour le calcul haute performance (HPC) et les baies flash basées sur NVMe. Les entreprises technologiques chinoises déployant des modèles d’IA à grande échelle nécessitent un accès en temps réel à des ensembles de données massifs. L’adoption de l’informatique de périphérie dans la fabrication, les villes intelligentes et le transport exige un stockage distribué avec des performances à faible latence. Les déploiements IoT dans les services publics, la logistique et l’infrastructure amplifient le flux de données en temps réel vers les systèmes de stockage de périphérie et centraux. Le stockage flash et hybride répond aux besoins de vitesse et de volume de la convergence IA-périphérie. Les investissements publics et privés dans les infrastructures axées sur l’IA stimulent davantage l’innovation. La feuille de route 6G de la Chine devrait intensifier les besoins de stockage. Les entreprises locales déposent activement des brevets pour des outils d’intégration IA+stockage. Le marché aligne la stratégie de stockage avec les systèmes intelligents futurs.

- Par exemple, Huawei OceanStor A800 a délivré une bande passante stable de 698 GiB/s lors du test MLPerf Storage v2.0 3D U-Net de 2025, prenant en charge 255 GPU H100 avec plus de 90 % d’utilisation.

La migration vers le cloud d’entreprise et la verticalisation industrielle accélèrent l’adoption du stockage défini par logiciel

Les entreprises accélèrent la migration vers des architectures cloud natives, augmentant la demande pour le stockage défini par logiciel (SDS). Le SDS permet une gestion centralisée, une automatisation et une évolutivité horizontale dans les environnements multicloud. Les secteurs BFSI, de la santé et du gouvernement exigent une forte souveraineté et un contrôle des données, rendant le SDS essentiel. Les opérateurs télécoms déploient le SDS pour les réseaux centraux 5G et les fonctions cloud distribuées. La croissance des charges de travail conteneurisées et des pratiques DevOps soutient un stockage flexible et programmable. Les plateformes SDS open-source gagnent en popularité parmi les entreprises technophiles. Les entreprises recherchent une réduction du TCO et un approvisionnement agile grâce à la virtualisation du stockage. Le marché chinois du stockage des centres de données soutient une personnalisation verticale approfondie du stockage. Il permet aux fournisseurs de services de répondre aux besoins de performance et de conformité spécifiques aux applications.

Les investissements croissants dans des installations de stockage vertes et résilientes soutiennent les objectifs d’infrastructure à long terme

Les systèmes de stockage écoénergétiques et résilients sont des domaines d’intérêt clés pour les grands opérateurs et hyperscalers. La Chine promeut des centres de données verts alignés sur les objectifs nationaux de neutralité carbone. Les entreprises remplacent les systèmes vieillissants basés sur des disques durs par des solutions SSD et hybrides pour l’efficacité énergétique. Les centres de données optimisent les niveaux de stockage pour équilibrer le coût, la vitesse et la consommation d’énergie. Le refroidissement liquide et l’intégration des énergies renouvelables influencent la conception des stockages de nouvelle génération. Les villes de niveau 2 voient une croissance locale du stockage stimulée par le financement lié à la durabilité. Les opérateurs conçoivent des solutions de stockage de sauvegarde et de récupération après sinistre pour répondre aux normes de résilience en évolution. Les incitations politiques énergétiques et les mandats de l’économie numérique façonnent les modèles d’investissement. Le marché chinois du stockage des centres de données s’aligne sur les objectifs nationaux de durabilité et de résilience des infrastructures.

Tendances du marché

Croissance des solutions de stockage à froid pour l’archivage, la conformité et la gestion des données non structurées

La croissance numérique de la Chine génère d’énormes volumes de données non structurées nécessitant une conservation à long terme rentable. Les organisations investissent dans le stockage à froid pour la surveillance, les journaux de conformité et les données historiques. Les bibliothèques de bandes et le stockage basé sur des objets dominent les déploiements d’archives dans le gouvernement et la santé. Les organismes de réglementation imposent des fenêtres de conservation des données plus longues, renforçant l’infrastructure d’archivage. Les entreprises de médias et de vidéosurveillance stimulent la demande de stockage à froid à l’échelle du pétaoctet. Les hyperscalers développent des zones de stockage à froid régionales pour réduire les dépenses opérationnelles. Les fournisseurs de cloud proposent des tarifs de stockage par niveaux pour inciter à l’utilisation des archives. Cette tendance soutient une économie de stockage durable. Le marché du stockage des centres de données en Chine répond aux besoins du cycle de vie des données à long terme.

Les interconnexions à haute vitesse et l’adoption de NVMe améliorent les performances de stockage dans les charges de travail sensibles à la latence

L’adoption de NVMe et NVMe-over-Fabrics (NVMe-oF) se développe dans les déploiements cloud et d’entreprise. Les entreprises déployant des analyses en temps réel, des transactions à haute fréquence et de l’IA/ML nécessitent une latence inférieure à la milliseconde. NVMe augmente le débit dans des applications critiques comme la conduite autonome et la fintech. Les opérateurs mettent à niveau l’infrastructure backend avec PCIe Gen4/Gen5 pour des interconnexions plus rapides. Les tissus de stockage évoluent vers Ethernet et InfiniBand pour prendre en charge les charges de travail à IOPS élevées. L’adoption de NVMe améliore la densité des racks et réduit le temps de réponse des serveurs. Les environnements cloud multitenants gagnent en flexibilité grâce au stockage NVMe composable. Le marché du stockage des centres de données en Chine voit un retour sur investissement plus rapide avec des mises à niveau axées sur la performance. L’infrastructure NVMe augmente le plafond de performance dans les secteurs critiques.

L’essor des fournisseurs de stockage nationaux redéfinit la stratégie d’approvisionnement et d’indépendance technologique

L’incertitude géopolitique accélère la préférence pour les marques de stockage nationales. Les fournisseurs locaux étendent la R&D, offrent des solutions personnalisées et répondent aux exigences réglementaires. Les entreprises orientent leurs achats vers des contrôleurs, des micrologiciels et des logiciels au niveau du système d’exploitation développés en Chine. Les partenariats entre les ODM locaux et les hyperscalers renforcent les pipelines d’innovation. Les certifications exigées par les régulateurs poussent à l’utilisation de stockage local dans les secteurs sensibles. La production nationale de SSD et de contrôleurs s’intensifie pour remplacer les composants importés. Les centres de données appartenant au gouvernement adoptent des politiques d’approvisionnement en stockage axées sur le local. Les startups reçoivent des financements pour construire des plateformes de stockage compatibles avec l’exascale. Le marché du stockage des centres de données en Chine s’oriente vers l’indépendance technologique nationale. Les acteurs locaux développent des capacités verticales de bout en bout.

L’intégration de l’IA et du ML dans la gestion du stockage stimule l’automatisation et les opérations prédictives

Les fournisseurs de stockage intègrent l’IA/ML dans les plateformes de gestion pour le classement automatique, la prédiction des pannes et l’analyse de l’utilisation. Les entreprises réduisent les temps d’arrêt grâce à des outils de maintenance prédictive. Les plateformes d’orchestration activées par l’IA optimisent le mouvement des données en fonction des schémas d’utilisation. La provision dynamique améliore l’efficacité des coûts de stockage. Les lacs de données et les entrepôts bénéficient d’un équilibrage intelligent des charges de travail. Les insights pilotés par le ML aident à prévoir les besoins en capacité et à éviter la surprovisionnement. Les fournisseurs de cloud lancent des tableaux de bord de surveillance de stockage améliorés par l’IA. L’audit de sécurité et de conformité devient assisté par l’IA. Le marché du stockage des centres de données en Chine adopte une infrastructure autonome à grande échelle. Les opérations de stockage intelligentes soutiennent une disponibilité de service plus élevée et des engagements SLA.

Défis du marché

La souveraineté des données, la cybersécurité et les pressions réglementaires croissantes augmentent la complexité du stockage

Le marché du stockage des centres de données en Chine fait face à une complexité réglementaire due à l’évolution des lois sur la gouvernance des données. Les réglementations sur la sécurité nationale exigent la localisation des données, ce qui augmente la redondance du déploiement de stockage à travers les provinces. Des directives de classification des données plus strictes compliquent les opérations de stockage et de sauvegarde transfrontalières. Les entreprises doivent naviguer à travers des normes de conformité multi-niveaux dans différents secteurs. Les cyberattaques sur les infrastructures critiques exigent des investissements plus élevés dans des protocoles de stockage sécurisés. L’adoption du chiffrement matériel et de l’architecture zéro confiance augmente les coûts en capital. Les audits de stockage et les exigences de journalisation sollicitent les performances du système. Il doit répondre à la fois à la sécurité et à l’agilité sans compromettre la disponibilité du service. Les entreprises peinent à équilibrer conformité et rapidité d’innovation.

L’inflation des coûts, les pénuries de compétences et l’approvisionnement fragmenté défient l’évolutivité du marché

Les coûts des infrastructures de stockage augmentent en raison des pénuries de puces, de la hausse des dépenses de main-d’œuvre et des contraintes logistiques. Les pénuries de talents dans le SDS, NVMe et la conception d’architecture de stockage limitent l’évolutivité des projets. Les petites entreprises manquent d’équipes internes pour gérer des environnements hybrides complexes. L’approvisionnement fragmenté et les problèmes de compatibilité affectent les intégrations de stockage multi-fournisseurs. Les approbations gouvernementales retardées freinent les constructions hyperscale dans les régions clés. Il fait face à des contraintes budgétaires dans les PME malgré une demande croissante. Les restrictions à l’importation de composants perturbent également les délais de livraison. Les OEM doivent équilibrer le prix des produits avec la performance et la conformité. La fragmentation du marché retarde la consolidation des écosystèmes de stockage standardisés.

Opportunités du marché

L’expansion des centres de données en périphérie crée une demande pour des solutions de stockage localisées et à faible latence

Les projets de villes intelligentes, les industries connectées et les systèmes autonomes stimulent les déploiements de micro et de centres de données en périphérie. Ces déploiements nécessitent un stockage compact et économe en énergie avec un accès en temps réel. Les entreprises investissent dans des solutions SSD en périphérie et hybrides pour alimenter les charges de travail IoT. Les régions mal desservies par les hyperscalers offrent de nouvelles opportunités. Le marché du stockage des centres de données en Chine soutient les stratégies de stockage distribué dans les zones à forte croissance.

La croissance des services de stockage multicloud et DRaaS offre de nouvelles sources de revenus pour les fournisseurs

Les entreprises préfèrent de plus en plus les configurations hybrides et multicloud pour la flexibilité et la résilience. La sauvegarde basée sur le cloud, le DRaaS et le stockage en tant que service gagnent du terrain dans tous les secteurs. Les fournisseurs de services gérés développent des offres adaptées aux PME. Les changements réglementaires créent également des opportunités pour un stockage cloud sécurisé et conforme. Cela permet aux fournisseurs de diversifier les solutions et d’accroître les revenus récurrents.

Segmentation du marché

Par type de stockage

Le stockage hybride domine le marché du stockage des centres de données en Chine grâce à son équilibre entre rapidité et rentabilité. Les entreprises combinent des systèmes SSD et HDD pour optimiser les charges de travail en fonction des besoins de performance. Le stockage tout-flash est en hausse dans les centres de données de niveau I où les opérations sensibles à la latence exigent un débit plus rapide. Les systèmes de stockage traditionnels soutiennent encore les charges de travail héritées dans les environnements gouvernementaux et du secteur public.

Par Déploiement de Stockage

Les systèmes de réseau de stockage (SAN) détiennent la plus grande part de marché en Chine grâce à leur performance à grande vitesse et au niveau des blocs. Le SAN reste crucial pour les bases de données transactionnelles et les plateformes de virtualisation. Les systèmes NAS croissent régulièrement, soutenus par les plateformes de partage de fichiers et de collaboration d’entreprise. Le DAS continue dans les environnements périphériques où la simplicité et le coût sont prioritaires.

Par Composant

Le matériel domine le marché du stockage des centres de données en Chine en termes de part de revenus, car les dispositifs physiques forment la base de la capacité de stockage des données. Les SSD, les boîtiers et les contrôleurs stimulent les investissements matériels. Les composants logiciels tels que les plateformes de gestion de stockage, la virtualisation et les solutions SDS gagnent en popularité pour l’efficacité opérationnelle.

Par Support

Les disques SSD surpassent les HDD en termes de taux d’adoption grâce à leurs avantages en performance et à la baisse du prix par gigaoctet. Les SSD dominent dans les villes de niveau I et II, notamment dans les centres d’IA et de cloud computing. Les HDD restent utilisés pour l’archivage et le stockage à froid. Le stockage sur bande trouve un usage limité dans les systèmes gouvernementaux hérités.

Par Modèle de Déploiement

Le déploiement basé sur le cloud croît le plus rapidement sur le marché du stockage des centres de données en Chine, stimulé par les modèles SaaS et la transformation numérique. Les modèles hybrides sont largement adoptés dans les secteurs de la finance et des télécommunications qui nécessitent à la fois contrôle et évolutivité. Le stockage sur site conserve la demande dans les secteurs à haute sécurité et à forte conformité tels que la défense et l’administration publique.

Par Application

L’informatique et les télécommunications dominent la part de marché en raison de la demande des hyperscalers, des FAI et des opérateurs mobiles. Le secteur BFSI suit avec des besoins de stockage à grande échelle pour les données clients, la conformité et les transactions numériques. Les segments gouvernementaux et de la santé privilégient un stockage sécurisé et localisé. Le marché voit une demande croissante des secteurs du commerce électronique et de l’éducation dans le cadre des initiatives “internet plus”.

Perspectives Régionales

L’Est de la Chine mène le marché du stockage des centres de données en Chine avec plus de 46 % de part, ancré par Shanghai, Hangzhou et Nanjing.

Cette sous-région bénéficie de clusters d’entreprises denses, de fournisseurs de cloud et d’écosystèmes fintech. Elle abrite également des zones d’infrastructure numérique majeures avec des fibres à haute vitesse et des réseaux électriques avancés. Les hyperscalers mondiaux et nationaux privilégient l’Est de la Chine pour la colocation premium et le déploiement de stockage. Les investissements continus dans l’accès aux câbles sous-marins et les sites de périphérie métropolitaine renforcent encore son leadership.

Le Nord de la Chine détient environ 28 % de part de marché, soutenu par le rôle de Pékin en tant que centre réglementaire et d’IA.

Les investissements gouvernementaux dans les projets de villes intelligentes et les services de cloud souverain renforcent la demande régionale. La région bénéficie de la numérisation du secteur public et des plateformes cloud à grande échelle déployées par les hyperscalers chinois. Le nord de la Chine accueille également des zones stratégiques de récupération après sinistre et des clusters d’innovation guidés par la politique. Il reste essentiel pour les centres de formation en IA et l’infrastructure de conformité de stockage au niveau national.

- Par exemple, la plateforme de cloud souverain de Tencent Cloud, Tencent Cloud Entreprise (TCE), soutient l’infrastructure IA à haut débit en utilisant son réseau Xingmai et son architecture de stockage évolutive. Ses clusters IA exploitent un stockage à l’échelle du pétaoctet et des interconnexions de 200 Gbps pour alimenter la formation de modèles à grande échelle.

La Chine occidentale et centrale représentent 26 % combinés, menées par Chengdu, Chongqing et Wuhan.

Ces régions bénéficient des incitations nationales pour décentraliser l’infrastructure numérique. La disponibilité de l’énergie, les incitations foncières et la proximité des pôles industriels émergents soutiennent la croissance de la capacité de stockage. Les gouvernements locaux promeuvent des parcs de centres de données associés à des subventions fiscales et énergétiques. La région évolue vers un noyau secondaire pour le stockage à grande échelle à froid et d’archives.

- Par exemple, dans le cadre de la stratégie « East-Data-West-Compute » de la Chine, Huawei soutient des hubs de données à grande échelle dans le Guizhou en utilisant son système de stockage OceanStor Pacific. Cette plateforme offre un stockage haute densité et évolutif conçu pour les charges de travail à froid et d’archives dans l’infrastructure informatique nationale.

Perspectives Compétitives:

- Huawei Technologies Co., Ltd.

- Inspur Group

- Sugon

- Lenovo Group

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Hitachi Vantara

Le marché du stockage des centres de données en Chine présente un paysage hautement compétitif dominé par des géants nationaux et des fournisseurs de technologie mondiaux. Huawei, Inspur, Sugon et Lenovo dominent localement grâce à des offres intégrées, des capacités de pile verticale et des liens solides avec des projets dirigés par le gouvernement. Les fournisseurs mondiaux comme Dell Technologies, HPE et Cisco maintiennent leur part dans les segments d’entreprises multinationales et les déploiements de cloud hybride. NetApp et IBM se concentrent sur le stockage défini par logiciel et les solutions hybrides. Cela soutient un large éventail de cas d’utilisation, du cloud hyperscale à la sauvegarde d’entreprise et en périphérie. La différenciation des produits, la conformité réglementaire et le support localisé façonnent les stratégies des fournisseurs. Les collaborations, les fusions et acquisitions, et l’innovation verte restent des leviers clés dans cet écosystème en évolution.

Développements récents :

- En avril 2025, Huawei a lancé sa solution AI Data Lake, intégrant le flash haute performance OceanStor A-series, le stockage d’objets OceanStor Pacific et les systèmes de sauvegarde OceanProtect conçus pour les besoins de stockage des centres de données.

- En janvier 2025, YMTC (Yangtze Memory Technologies Corp) a commencé à expédier sa 5ème génération de NAND 3D TLC avec 294 couches, atteignant une densité de 20 Gb/mm² pour améliorer la compétitivité du stockage flash domestique sur le marché des centres de données en Chine.

- En novembre 2024, Inspur Cloud Services a signé un protocole d’accord avec Cyberport de Hong Kong pour développer un cluster de calcul d’intelligence artificielle à Hong Kong, marquant l’entrée officielle d’Inspur Cloud sur le marché de Hong Kong et élargissant son rôle dans la fourniture d’infrastructures AI et haute performance qui complètent la capacité de stockage dans les centres de données régionaux.